Telangana TSBIE TS Inter 1st Year Accountancy Study Material 6th Lesson బ్యాంక్ నిల్వల సమన్వయ పట్టిక Textbook Questions and Answers.

TS Inter 1st Year Accountancy Study Material 6th Lesson బ్యాంక్ నిల్వల సమన్వయ పట్టిక

స్వల్ప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

బ్యాంకు నిల్వల సమన్వయ పట్టిక అంటే ఏమిటి.?

జవాబు.

- నగదు పుస్తకము, పాస్బుక్ నిల్వలను సమన్వయము చేయడానికి తయారుచేసే నివేదికను బ్యాంకు నిల్వల సమన్వయ పట్టిక అంటారు.

- నగదు పుస్తకము, పాస్బుక్ వేర్వేరు నిల్వలను చూపుతున్నప్పుడు, తేడాలు చూపడానికి గల కారణాలు కనుక్కొని, వాటిని సమన్వయము చేయడానికి తయారుచేసే పట్టికను బ్యాంకు నిల్వల సమన్వయ పట్టిక అంటారు.

- ఈ పట్టికను నిర్దిష్ట కాలానికి అనగా నెలకు లేదా ఆరు నెలలకుగాని తయారుచేస్తారు.

- బ్యాంకులో తనకున్న ‘నిల్వ మొత్తము లేదా బ్యాంకుకు తాను ఋణపడిన బాకీ మొత్తము ఖచ్చితముగా తెలుసుకోవడానికి వ్యాపారస్తునకు ఈ బ్యాంకు నిల్వల సమన్వయ పట్టిక ఉపయోగపడుతుంది.

ప్రశ్న 2.

పాస్బుక్ స్వభావం.

జవాబు.

- ఖాతాదారునికి బ్యాంక్ అకౌంటు (ఖాతా) తెరిచినప్పుడు, బ్యాంకు ఆ ఖాతాదారుని పేరుమీద తయారు చేసే బ్యాంకు నివేదికను పాస్బుక్ అంటారు.

- ఈ పాస్బుక్ని బ్యాంక్వారు ఖాతాదారుని పేరుమీద తయారు చేయటం జరుగుతుంది. ఇది ఖాతాదారుని యొక్క బ్యాంకు ఖాతాకు ఒక నమూనా పత్రం లాంటిది.

- ఈ పాస్బుక్లో ఒక ప్రత్యేక కాలానికి ఖాతాదారుడు బ్యాంకులో జమచేసిన, బ్యాంకు నుంచి తీసుకున్న నగదు వివరాలు నమోదు చేయటం జరుగుతుంది.

![]()

ప్రశ్న 3.

అనుకూల నిల్వ అంటే ఏమిటి ?

జవాబు.

- నగదు పుస్తకము డెబిట్ నిల్వను చూపుతున్నప్పుడు, పాస్బుక్ క్రెడిట్ నిల్వను చూపితే దానిని అనుకూల నిల్వఅని అంటారు.

- అనుకూల నిల్వ వ్యాపారస్తునకు బ్యాంకులో అతని ఖాతాలో నిల్వ ఉన్నదని సూచిస్తుంది.

ప్రశ్న 4.

ప్రతికూల నిల్వ అంటే ఏమిటి ?

జవాబు.

- నగదు పుస్తకం క్రెడిట్ నిల్వ లేదా పాస్బుక్ డెబిట్ నిల్వ చూపించినట్లయితే దీనిని ప్రతికూల నిల్వ లేదా ఓవర్క్రాఫ్ట్ అంటారు.

- సంస్థ తన ఖాతాలో ఉన్న నిల్వ కంటే ఎక్కువ మొత్తాన్ని బ్యాంకు నుంచి తీసుకున్నప్పుడు ఓవర్ డ్రాఫ్ట్ ఏర్పడుతుంది. వాస్తవ నిల్వ కంటే ఎంత మొత్తము ఎక్కువగా తీసుకుంటారో దానిని మాత్రమే ఓవర్ డ్రాఫ్ట్ అంటారు. దీనినే ప్రతికూల నిల్వ అనికూడా అంటారు.

ప్రశ్న 5.

ఓవర్ డ్రాఫ్టు వివరించండి.

జవాబు.

- ఓవర్ డ్రాఫ్ట్ అనేది బ్యాంకు అందజేసే పరపతి సౌకర్యము. వ్యాపార అవసరాలకు బ్యాంకు మంజూరు చేసిన పరిమితి మేరకు ఖాతాలో ఉన్న నిల్వ కంటే ఎక్కువ మొత్తాన్ని వాడుకోవచ్చు.

- దీనిపై ఓవర్ డ్రాఫ్ట్ (లేదా) ప్రతికూల నిల్వ అని కూడా అంటారు. దీనిని నగదు లేదా చెక్కులను బ్యాంకులో డిపాజిట్ చేయడం ద్వారా తిరిగి చెల్లించవచ్చు. వ్యాపార సంస్థ బ్యాంకు అందచేసిన ఈ ఓవర్ డ్రాఫ్ట్ పై వడ్డీని చెల్లించవలసి ఉంటుంది.

![]()

వ్యాసరూప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

బ్యాంకు నిల్వల సమన్వయ పట్టిక ఉనికి, ప్రాముఖ్యతను వివరించండి.

జవాబు.

వ్యాపార సంస్థ బ్యాంకులో కరెంట్ ఖాతాను తెరిచినపుడు ఒక పుస్తకము ఇవ్వడము జరుగుతుంది. దీనిని పాస్బుక్ అంటారు. ఇది బ్యాంకులో వర్తకునకు లేదా ఖాతాదారుకు చెందిన రికార్డు. వ్యాపారస్తుడు కూడా ఈ వ్యవహారములను నగదు పుస్తకములో బ్యాంకు వరుసలో నమోదు చేస్తాడు. అన్ని పద్దులను ఈ రెండు పుస్తకాలలో ఖచ్ఛితముగా వ్రాసినపుడు నగదు పుస్తకము నిల్వ, పాస్బుక్ నిల్వతో సమానముగా ఉంటుంది.

కాని ఆచరణలో ఏదైనా ఒక నిర్ణీత తేదీన ఈ నిల్వలు సమానముగా ఉండవు. పాస్బుక్ నిల్వ, నగదు పుస్తకము నిల్వలో సమన్వయము చేయడానికి తయారుచేసే పట్టికను బ్యాంకు నిల్వల సమన్వయ పట్టిక అంటారు. ఇంకొకవిధముగా చెప్పాలంటే, ఒక నిర్ణీత తేదీన నగదు పుస్తకము యొక్క బాంకు వరుస, బ్యాంకు పాస్బుక్ నిల్వల మధ్య తేడాలకు గల కారణాలు కనుగొని, వాటిని సమన్వయము చేయడానికి తయారుచేసే నివేదికను బ్యాంకు నిల్వల సమన్వయ పట్టిక అంటారు.

దిగువ ప్రయోజనాలను పొందుటకు బ్యాంకు నిల్వల సమన్వయ పట్టికను తయారు చేస్తారు :

- రెండువైపులా జరిగే దోషాలను కనుగొనుటకు,

- మోసాలను, నిధుల దుర్వినియోగాన్ని నివారించడానికి,

- వ్యాపారస్తుడు బ్యాంకు ద్వారా జరిగిన వాస్తవ వ్యవహారాలను తెలుసుకొనవచ్చు,

- చెల్లింపులు చేసినట్లుగా తగిన సాక్ష్యాధారాలను ఏర్పాటుచేయడం కోసము,

- వసూలుకు పంపినా వసూలు కాని చెక్కులకు సంబంధించిన సమాచారము బ్యాంకు ద్వారా గుర్తించవచ్చును.

![]()

ప్రశ్న 2.

నగదు చిట్టా నిల్వకు, పాస్బుక్ నిల్వ తేడాకు గల కారణాలను వివరించండి.

జవాబు.

ఒక నిర్ణీత తేదీనాడు నగదు పుస్తకములోని బాంకు నిల్వ, పాస్బుక్ నిల్వ, రెండూ ఒకే మొత్తముతో సమానము కాకపోవడానికి అనేక అంశాలు కారణాలుగా ఉంటాయి. అవి :

1. వ్యవహారములు నగదు పుస్తకములో బ్యాంకు వరుసలో నమోదై, పాస్బుక్లో నమోదు కాకపోవడం :

- సంస్థకు వచ్చిన చెక్కులను నగదు పుస్తకములో నమోదు చేసి, బ్యాంకుకు పంపకపోవడం. ఈ సందర్భములో చెక్కులు నగదు పుస్తకములో డెబిట్ వైపు మాత్రమే నమోదు అవుతాయి.

- సంస్థ చెక్కులను జారీచేసినా, చెల్లింపుకై బ్యాంకులో దాఖలు కాకపోవడం. ఇవి నగదుచిట్టాలో క్రెడిట్ వైపు మాత్రమే నమోదవుతాయి.

- వ్యాపారస్తుడు చెక్కులను బ్యాంకుకు వసూలుకు పంపగా, సమన్వయ తేదీనాటికి వసూలు కాకపోవడం. ఇది నగదు పుస్తకములో మాత్రమే డెబిట్వైపు నమోదు అవుతాయి.

2. వ్యవహారాలు పాస్బుక్ లో నమోదై నగదు పుస్తకములో నమోదు కాకపోవడం :

- సంస్థ ఖాతాదారుడు నేరుగా సంస్థ బాంకు ఖాతాలో జమకట్టినపుడు. ఇది పాస్బుక్ లో క్రెడిట్ వైపు మాత్రమే నమోదు అవుతుంది.

- బ్యాంకు చార్జీలు : బ్యాంకు ఖాతాదారుకు సేవలను అందించినందుకుగాను కొంత మొత్తము చార్జి చేస్తారు. దీనిని బాంకు చార్జీలు అంటారు. దీనిని పాస్బుక్లో డెబిట్ చేసినా ఖాతాదారుకు ఈ విషయం తెలిసేంత వరకు నగదు పుస్తకములో నమోదు కాదు.

- సంస్థ బ్యాంకుకు ఇచ్చిన స్థాయి ఉత్తర్వుల ప్రకారము బాంకువారు భీమా ప్రీమియం, క్లబ్ బిల్లులు మొదలైన చెల్లింపులు పాస్ బుక్ లో డెబిట్ చేస్తారు. సంస్థకు ఈవిషయం తెలిసేంతవరకు నగదు పుస్తకములో నమోదు చేయరు.

- నేరుగా చేసిన డెబిట్ : ఋణదాతలు వ్యాపారస్తుని అనుమతితో నేరుగా అతని బ్యాంకు ఖాతానుంచి సొమ్మును పొందినపుడు, పాస్బుక్ లో డెబిట్ చేయబడుతుంది. కాని నగదు పుస్తక్తములో నమోదుకానందున రెండు పుస్తకాల నిల్వలలో తేడా వస్తుంది.

- ఓవర్ డ్రాఫ్ట్ పై వడ్డీ లేదా అప్పుమీద వడ్డీ : అప్పులమీద లేదా ఓవర్ డ్రాఫ్ట్ప చెల్లించిన వడ్డీ పాస్ బుక్ లో డెబిట్ వైపు కనపడుతుంది. ఇది నగదు పుస్తకములో నమోదు కానందున రెండు నిల్వలలో తేడా వస్తుంది.

- డిపాజిట్లు లేదా పెట్టుబడులపై వడ్డీ డిపాజిట్ల మీద లేదా పెట్టుబడులపై వసూలు చేసిన వడ్డీ పాస్ బుక్ లో క్రెడిట్ వైపు ఉంటుంది.

- చెక్కులు, బిల్లుల అనాదరణ : సంస్థ ఇచ్చిన చెక్కులు లేదా బిల్లులు సంస్థ ఖాతాలో తగినంత నిల్వ లేనందున అనాదరణ జరగవచ్చు. దీనిని సంస్థ ఖాతాకు డెబిట్ చేస్తారు కాని నగదు పుస్తకములో పద్దు ఉండదు.

3. తప్పుల వలన ఏర్పడే తేడాలు :

- సంస్థ కొన్ని తప్పులను చేయవచ్చు. ఉదా : వ్యవహారమును నమోదు చేయకపోవడం, తప్పుగా నమోదు లేదా తప్పుగా నిల్వ తేల్చడం మొదలగునవి.

- కొన్ని సమయాలలో బ్యాంకు వారు కూడా కొన్ని తప్పులు చేయవచ్చు. వ్యవహారాన్ని తప్పుగా నమోదు చేయడం లేదా వ్యవహారాన్ని వదిలి వేయడం మొదలైనవి. ఈ తప్పుల వలన నగదు పుస్తకము నిల్వ పాస్బుక్ నిల్వతో సమానము కాదు.

![]()

ప్రశ్న 3.

ఉదహరించిన అంకెలతో బ్యాంకు నిల్వల సమన్వయ పట్టిక తయారుచేసే పద్ధతిని వివరించండి.

జవాబు.

నగదు పుస్తకములోని నిల్వకు, పాస్బుక్లో ని నిల్వకు తేడాలున్నప్పుడు వాటిని సమన్వయము చేయడానికి బ్యాంకు

నిల్వల సమన్వయ పట్టికను తయారు చేస్తారు. ఈ పట్టికను తయారుచేసే ముందు ఒక పుస్తకములోని నిల్వను కనుక్కోవడానికి రెండవ పుస్తకము నిల్వలో తగిన సర్దుబాట్లను చేయవలసి ఉంటుంది. దీనివలన రెండు నిల్వలకు సమానత్వము ఏర్పడుతుంది.

బ్యాంకు నిల్వల సమన్వయ పట్టికను నెల చివరితేదీన గాని లేదా సంస్థకు ఏ తేదీ అనుకూలముగా ఉంటే ఆ తేదీన గాని తయారుచేయవచ్చును. నగదు పుస్తకము మరియు పాస్టుక్ల రెండు నిల్వలు ఇచ్చినపుడు, ఈ పుస్తకములు ఒకే కాలానికి సంబంధించినవో, కాదో చూడవలెను.

ఈ రెండు పుస్తకాలు వివిధ కాలాలకు చెందినపుడు, రెండు పుస్తకాలలో నమోదైన అంశాలను లెక్కలోకి తీసుకొనవలెను. అలా కాకుండా రెండు పుస్తకములు ఒకే కాలమునకు సంబంధించినవి అయితే రెండు పుస్తకాలలో నమోదుకాని అంశాలను పరిగణించవలెను.

31:3.2014 నాటి బ్యాంకు నిల్వల సమన్వయ పట్టిక

ప్రశ్న 4.

నగదు పుస్తకం ఎక్కువ విలువ చూపటానికి ప్రభావితం చేసే ఏవైనా ఐదు అంశాలను వివరించండి.

జవాబు.

1. చెక్కులను బ్యాంకు వసూలు చేయకపోవడం :

సంస్థకు వచ్చిన చెక్కులను వసూలు కొరకు బ్యాంకుకు పంపినప్పుడు . నగదు పుస్తకంలో వసూలు అయినట్లుగా డెబిట్ వైపు నమోదు చేయబడతాయి. కానీ ఆ చెక్కులు వసూలు అయిన తర్వాతే బ్యాంకు వారు పొస్బుక్లో క్రెడిట్ చేస్తారు. సమన్వయ తేదీనాటికి చెక్కులు వసూలు కానందు వల్ల, నగదు పుస్తకం ఎక్కువ విలువ చూపుతుంది.

2. బ్యాంకు చార్జీలు :

బ్యాంకువారు తమ ఖాతాదారులకు అందించిన సేవలకు కొంత మొత్తాన్ని చార్జీ చేస్తారు. వీటిని పాస్బుక్లో డెబిట్ వైపున నమోదు చేస్తారు. కానీ ఈ చార్జీలు నగదు పుస్తకంలో నమోదు కానందువల్ల నగదు పుస్తకం ఎక్కువ నిల్వను చూపుతుంది.

3. బ్యాంకు వారు సంస్థ తరుపున నేరుగా చేసిన చెల్లింపులు :

సంస్థ బ్యాంకుకి ఇచ్చిన ఉత్తర్వుల ప్రకారం బ్యాంకు కొన్ని స్థిరమైన చెల్లింపులు చేయటం జరుగుతుంది. ఉదాహరణకు అద్దె, బీమా, పాలసీ మొదలైనవి. ఈ చెల్లింపులు విషయం సంస్థకు తెలిసే వరకు నగదు పుస్తకంలో చూపబడవు. అందువల్ల నగదు పుస్తకం ఎక్కువ నిల్వ చూపుతుంది.

4. ఓవర్ డ్రాఫ్ట్ లేదా అప్పుపై వడ్డీ :

ఓవర్ డ్రాఫ్ట్ లేదా అప్పుపై బ్యాంకు వడ్డీని విధించడం జరుగుతుంది. ఈ వడ్డీని పాస్బుక్లో డెబిట్ వైపు చూపుతారు. ఈ విషయం నగదు పుస్తకంలో నమోదు కాకపోవడం వల్ల నగదు పుస్తకంలో ఎక్కువ విలువ చూపుతుంది.

5. చెక్కులు లేదా బిల్లు అనాదరణ :

సంస్థ, బ్యాంకు వసూలు కోసం పంపిన చెక్కులు లేదా బిల్లు అనాదరణ చెందినప్పుడు బ్యాంకు వారు తమ పాస్బుక్లో ఖాతాదారు ఖాతాకి డెబిట్ చేయటం జరుగుతుంది. కాని సంస్థ వసూలు కోసం పంపినప్పుడు నగదు పుస్తకంలో వసూలు అయినట్లుగా నమోదు చేయటం వల్ల నగదు ఖాతా ఎక్కువ నిల్వను చూపుతుంది.

![]()

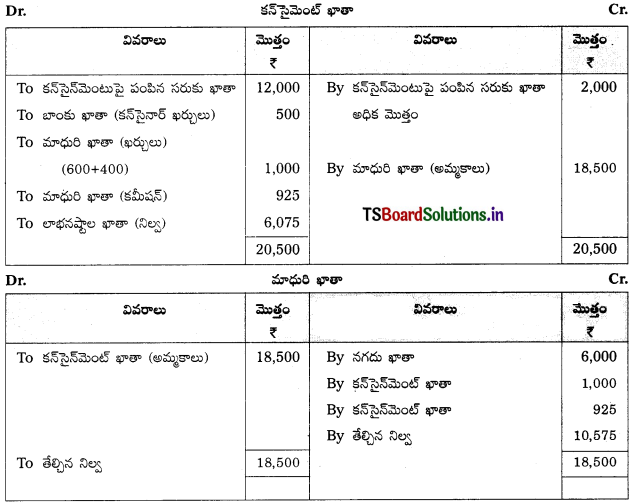

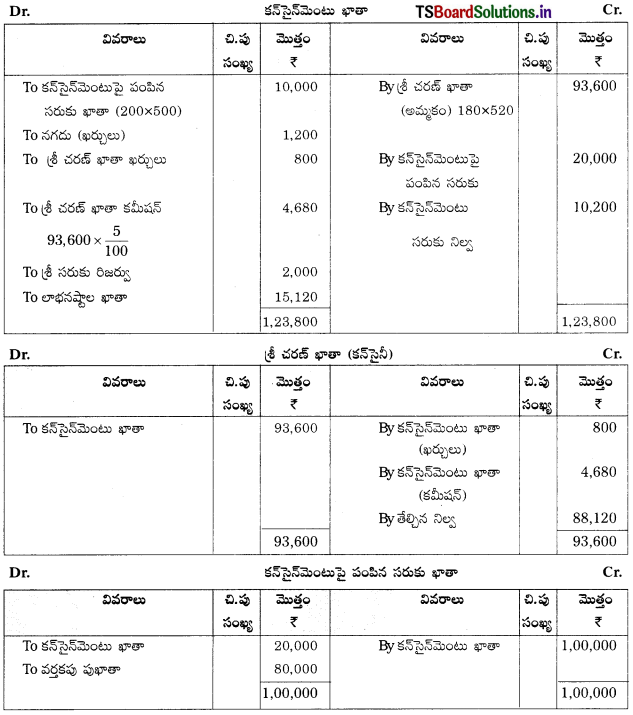

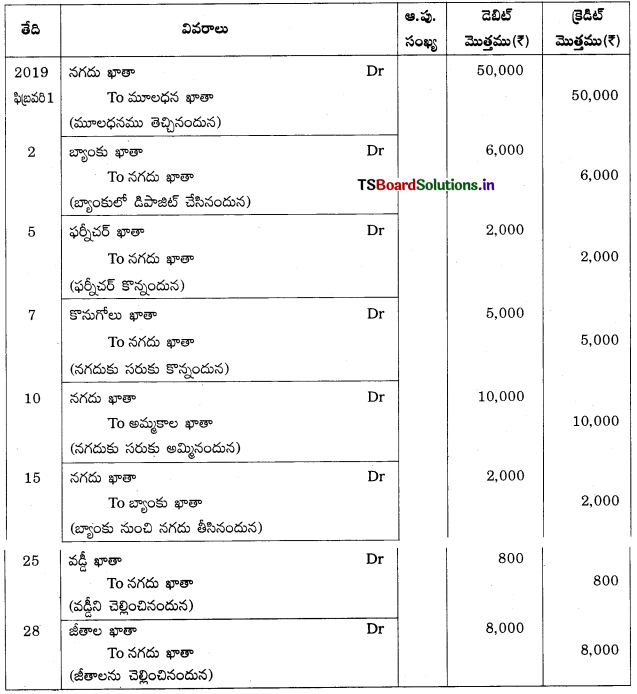

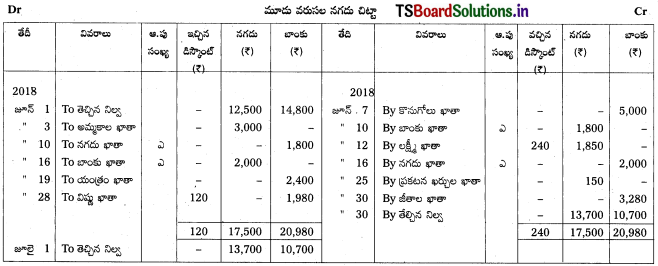

Problems:

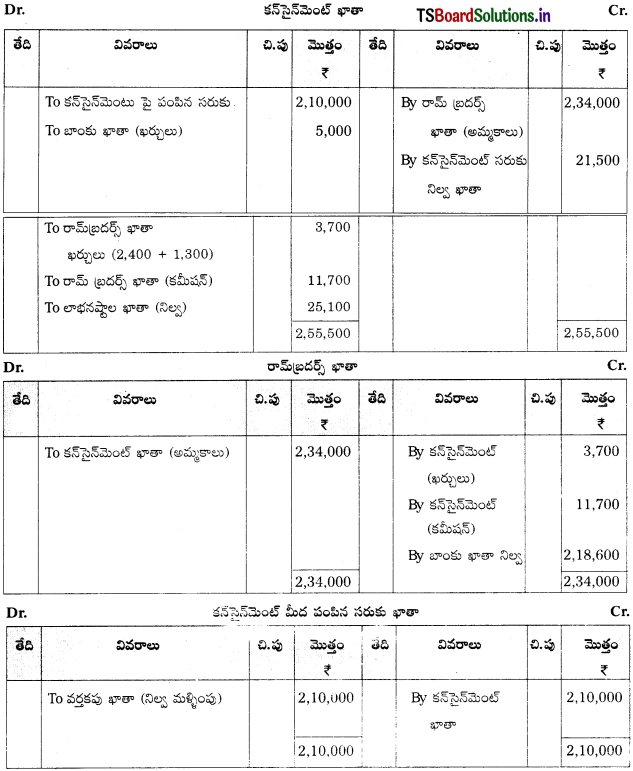

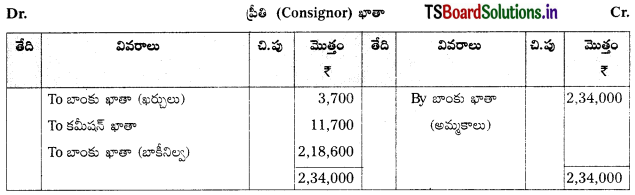

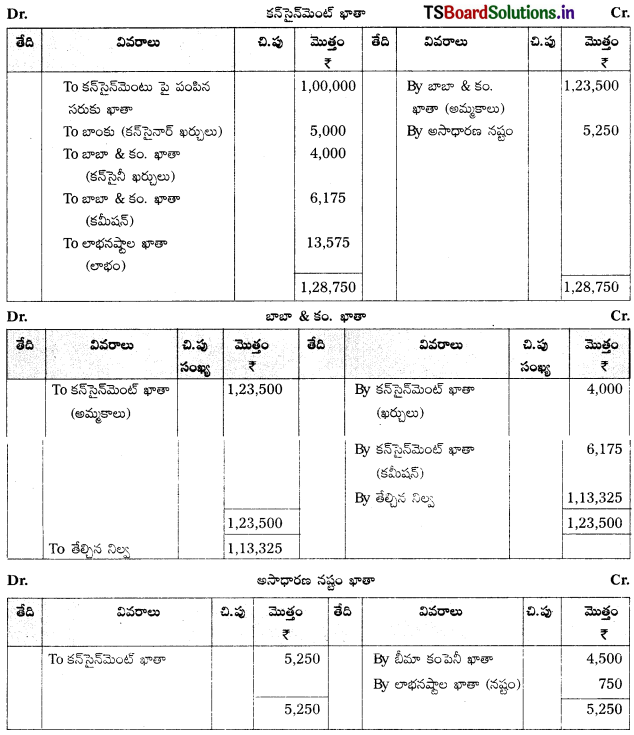

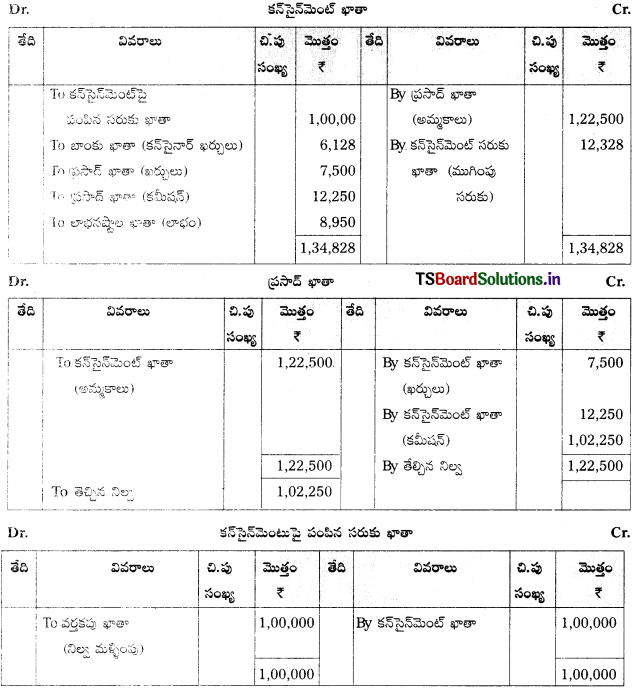

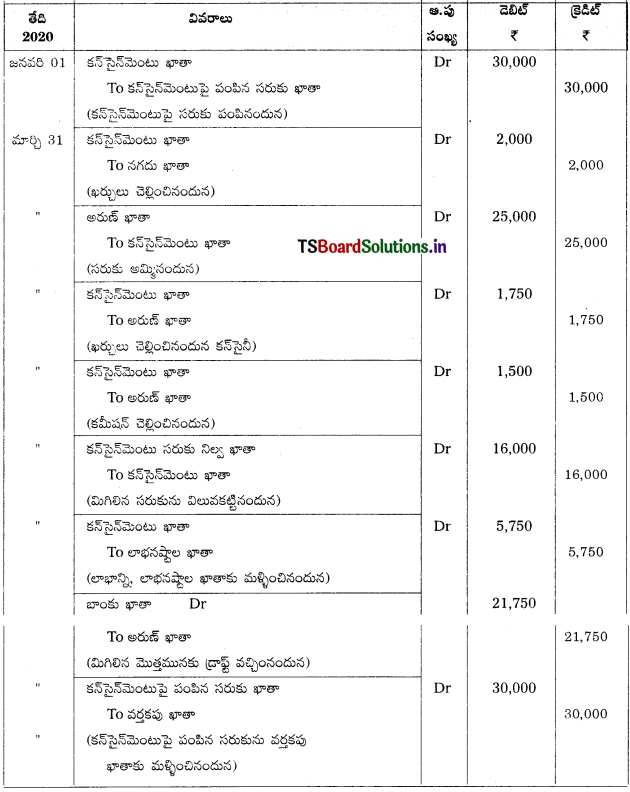

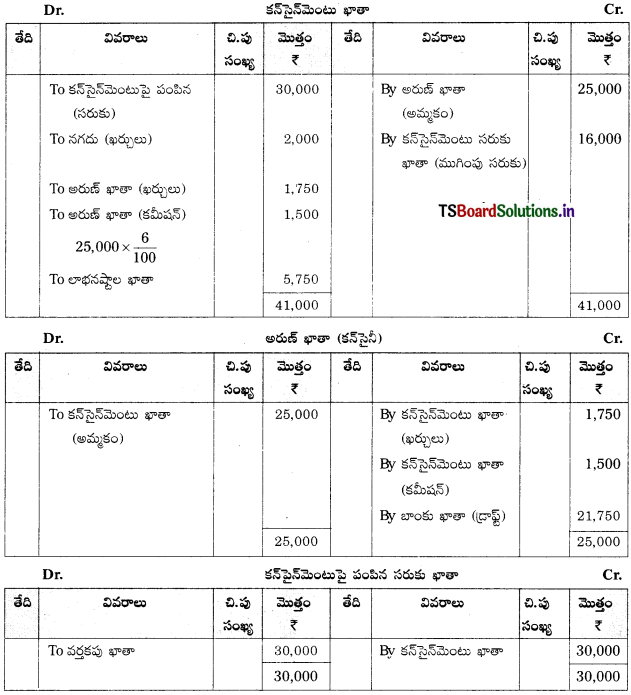

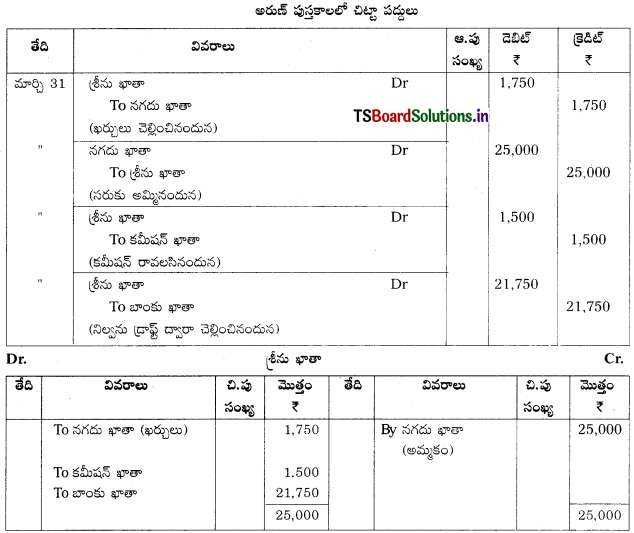

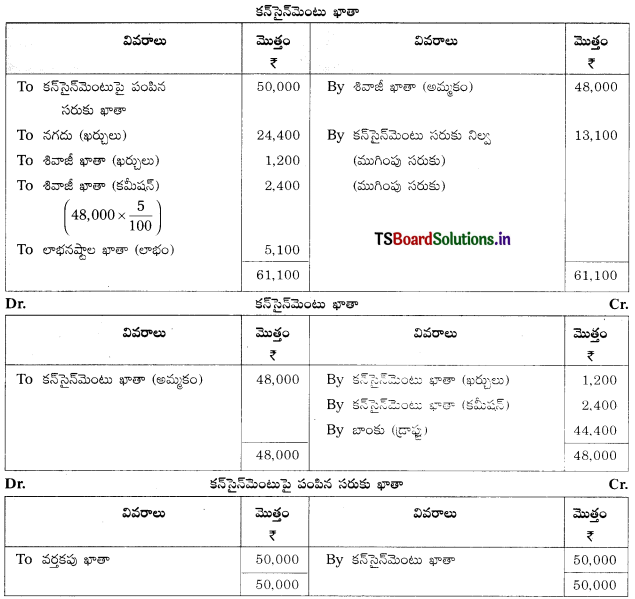

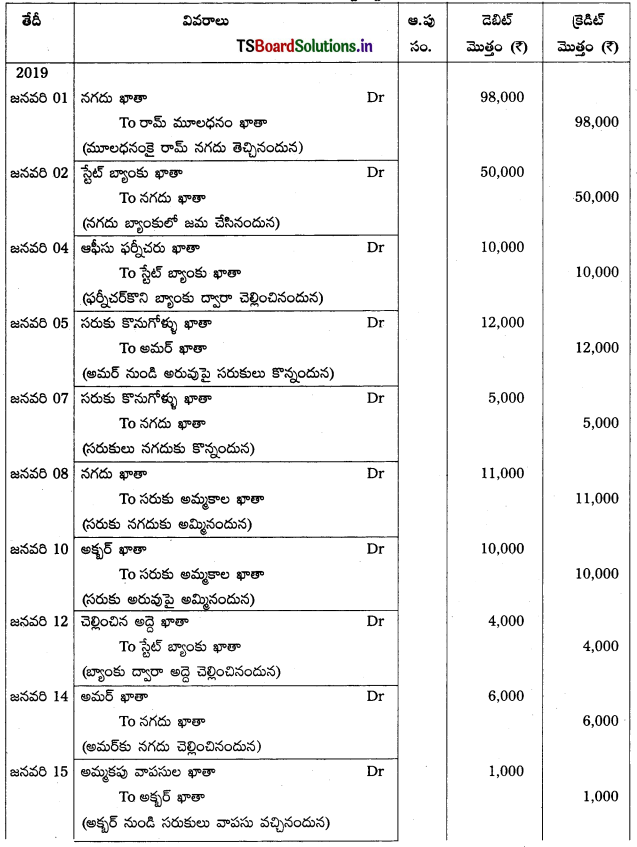

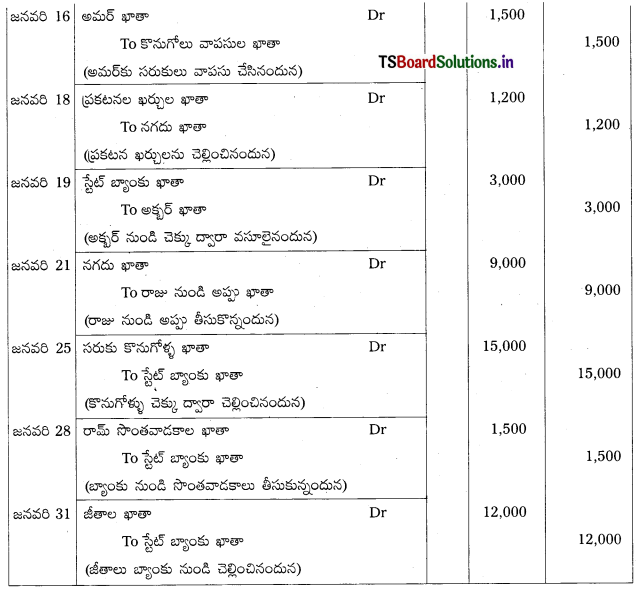

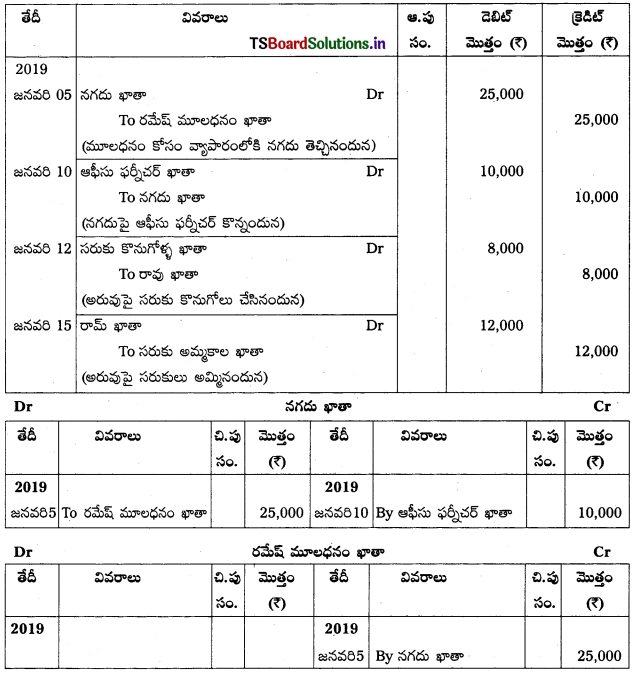

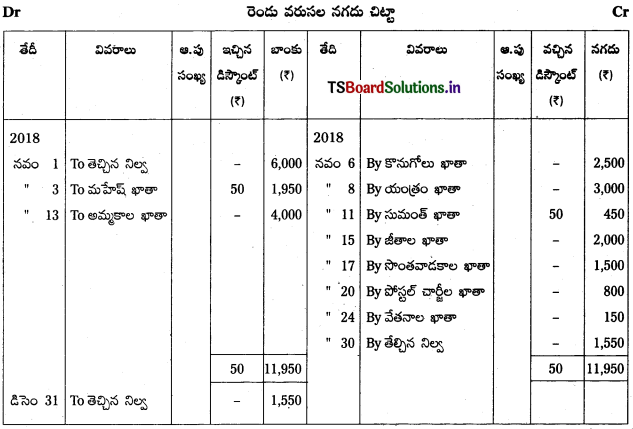

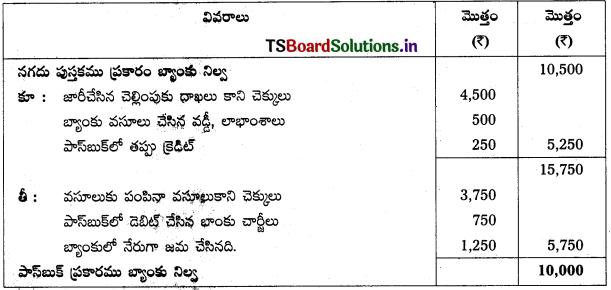

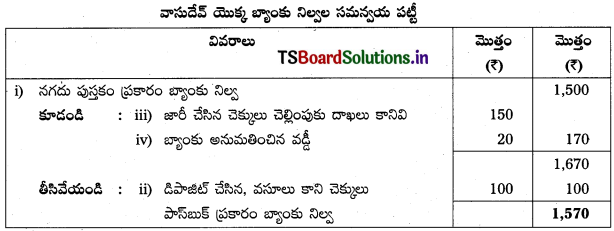

ప్రశ్న 1.

క్రింది వివరాల ఆధారంగా వాసుదేవ్ యొక్క బ్యాంకు నిల్వల సమన్వయ పట్టీ తయారు చేయండి.

i) నగదు పుస్తకం ప్రకారం నిల్వ ₹ 1,500.

ii) డిపాజిట్ చేసిన, వసూలు కాని చెక్కులు ₹ 100.

iii) జారీ చేసిన చెక్కులు చెల్లింపుకు దాఖలు కానివి ₹ 150.

iv) బ్యాంకు అనుమతించిన వడ్డీ ₹ 20.

సాధన.

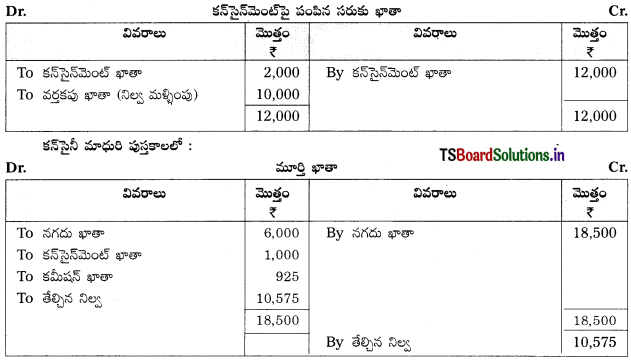

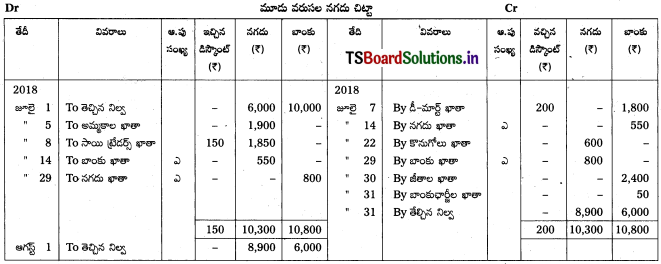

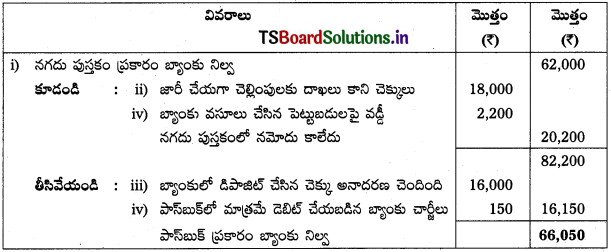

ప్రశ్న 2.

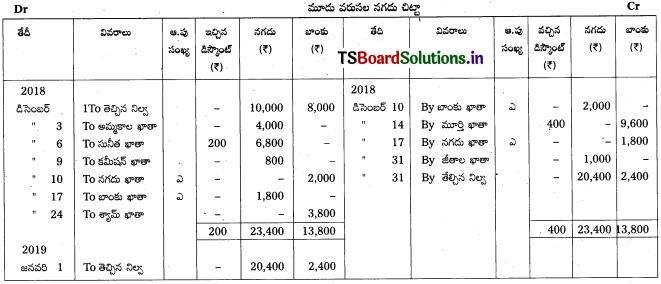

ఎస్.వి.ట్రేడర్స్ వారి బ్యాంకు నిల్వల సమన్వయ పట్టీ తయారు చేసి 31-12-2018 నాటి పాస్బుక్. నిల్వను కనుక్కోండి.

i) 31-12-2018 నాటి నగదు పుస్తకం నిల్వ ₹ 62,000.

ii) ₹ 18,000 విలువ గల చెక్కులు జారీ చేయగా అవి చెల్లింపుకు దాఖలు కాలేదు.

iii) బ్యాంకులో డిపాజిట్ చేయబడిన ₹ 16,000 చెక్కు అనాదరణ చెందటం వలన తిప్పి పంపడమైనది.

iv) బ్యాంకు వసూలు చేసిన పెట్టుబడులపై వడ్డీ ₹ 2,200 నగదు పుస్తకంలో నమోదు కాలేదు.

v) పాస్బుక్లో మాత్రమే డెబిట్ చేయబడిన బ్యాంకు చార్జీలు ₹ 150.

సాధన.

ఎస్.వి.ట్రేడర్స్ వారి 31-12-2018 నాటి బ్యాంకు నిల్వల సమన్వయ పట్టీ:

![]()

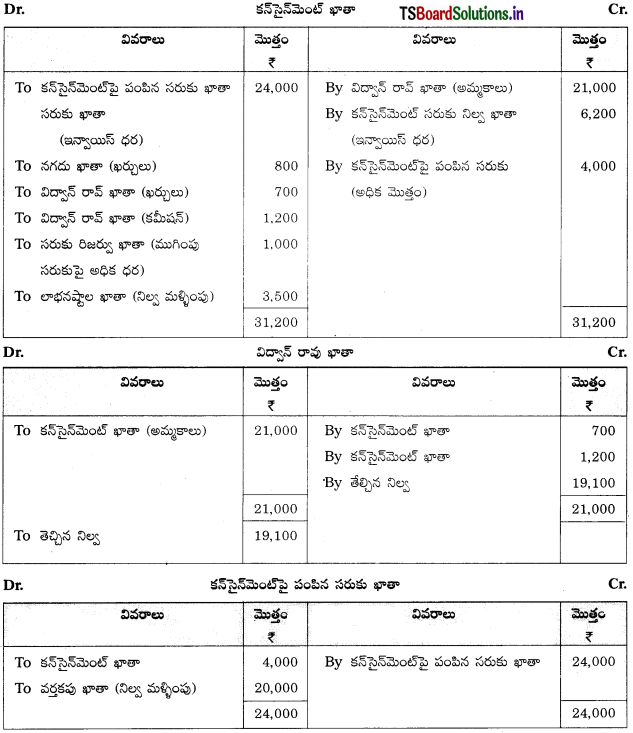

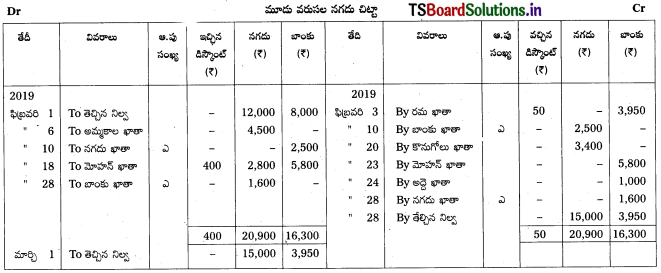

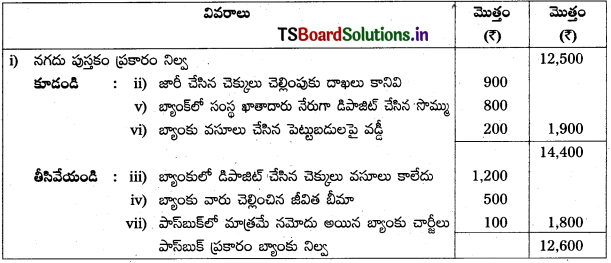

ప్రశ్న 3.

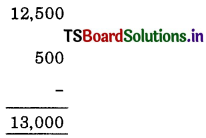

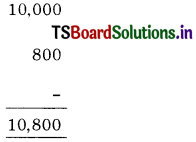

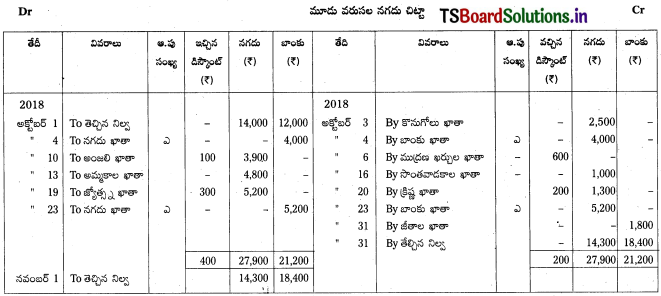

క్రింది వివరాల ఆధారంగా 31.12.2018 నాటి సాకేత్ యొక్క బ్యాంకు నిల్వల సమన్వయ పట్టీ తయారు చేయండి.

i) నగదు పుస్తకం ప్రకారం నిల్వ ₹ 12,500.

ii) జారీ చేసిన చెక్కులు చెల్లింపుకు దాఖలు కానివి ₹ 900.

iii) బ్యాంకులో డిపాజిట్ చేసిన చెక్కులు వసూలు కానివి ₹ 1,200.

iv) బ్యాంకు వారు చెల్లించిన జీవిత బీమా ₹ 500.

v) బ్యాంకులో సంస్థ ఖాతాదారు నేరుగా డిపాజిట్ చేసిన సొమ్ము ₹ 800.

vi) బ్యాంకు వసూలు చేసిన పెట్టుబడులపై వడ్డీ ₹ 200.

vii) పాస్బుక్లో మాత్రమే నమోదు అయిన బ్యాంకు చార్జీలు ₹ 100.

సాధన.

31-12-2018 నాటి సాకేత్ యొక్క బ్యాంకు నిల్వల సమన్వయ పట్టీ:

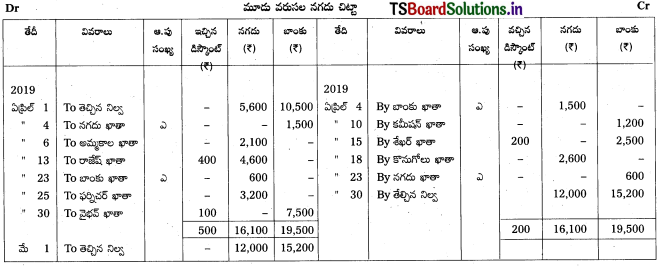

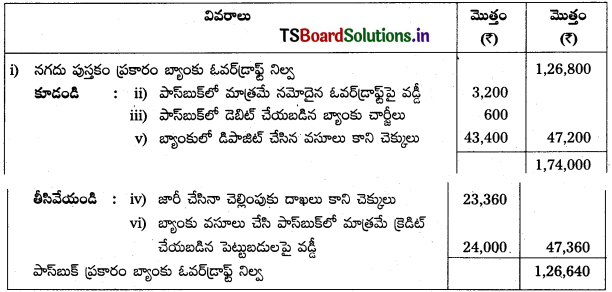

ప్రశ్న 4.

క్రింది వివరాల ఆధారంగా 31-12-2017 నాటికి ప్రీమియమ్ పాలిమర్స్ లిమిటెడ్ వారి బ్యాంకు పాస్బుక్లో ఎంత నిల్వ ఉందో చూపుము.

i) డిసెంబర్ 31, 2017 నాటి నగదు పుస్తకం ప్రకారం ఓవర్ డ్రాఫ్ట్ నిల్వ ₹ 1,26,800.

ii) డిసెంబర్ 31 తో అంతమయ్యే 6 నెలల కాలానికి పాస్బుక్లో మాత్రమే నమోదైన ఓవర్ఫ్ల్పై వడ్డీ ₹ 3,200.

iii) పాస్బుక్లో డెబిట్ చేయబడిన బ్యాంకు చార్జీలు ₹ 600.

iv) జారీ చేసిన చెక్కులు డిసెంబర్ 31, 2017 కు ముందు చెల్లింపుకు దాఖలు కానివి ₹ 23,360.

v) బ్యాంకులో డిపాజిట్ చేసిన చెక్కులు వసూలు కానివి ₹ 43,400.

vi) బ్యాంకు వసూలు చేసి పాస్బుక్లో మాత్రమే క్రెడిట్ చేయబడిన పెట్టుబడులపై వడ్డీ ₹ 24,000.

సాధన.

31-12-2017 నాటి ప్రీమియమ్ పాలిమర్స్ లిమిటెడ్ వారి బ్యాంకు నిల్వల సమన్వయ పట్టీ

![]()

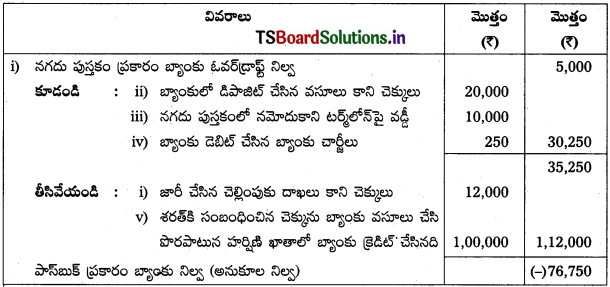

ప్రశ్న 5.

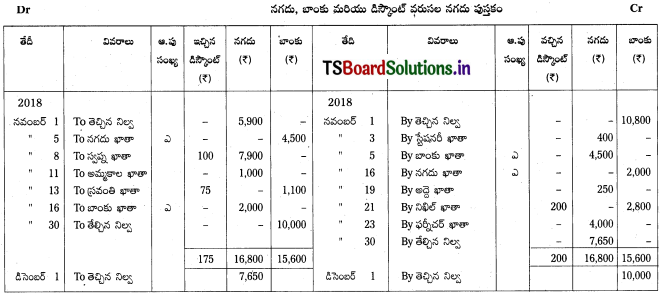

నగదు పుస్తకం ప్రకారం హర్షిణి యొక్క బ్యాంకు 5,000 ఓవర్ డ్రాఫ్ట్ నిల్వను చూపుతున్నది. క్రింది అంశాలను పరిగణనలోకి తీసుకుంటూ, బ్యాంకు నిల్వల సమన్వయ పట్టీ తయారు చేయండి.

i) జారీ చేసిన చెక్కులు 31-03-2016 వరకు చెల్లింపుకు బ్యాంకుకు దాఖలు కానివి ₹ 12,000.

ii) బ్యాంక్ లో డిపాజిట్ చేసిన 31-03-2016 వరకు ఇంకా వసూలుకాని చెక్కులు. ₹ 20,000.

iii) 31-3-2016 నాడు టర్మ్ లోన్పై వడ్డీ ₹ 10,000 బ్యాంకులో డెబిట్ చేయబడినది కాని నగదు పుస్తకంలో నమోదు కాలేదు.

iv) మార్చి 2016 లో బ్యాంక్ డెబిట్ చేయబడిన బ్యాంకు చార్జీలు ₹ 250, కాని ఇది నగదు పుస్తకంలో 4 – 4 – 2016 న నమోదు చేయబడినది.

v) బ్యాంక్ వసూలు చేసిన ₹ 1,00,000 విలువ గల శరతికి సంబంధించిన చెక్కు, పొరపాటున హర్షిణి ఖాతాలో బ్యాంక్ వారు క్రెడిట్ చేయటమైనది.

సాధన.

హర్షిణి యొక్క బ్యాంకు నిల్వల సమన్వయ పట్టీ:

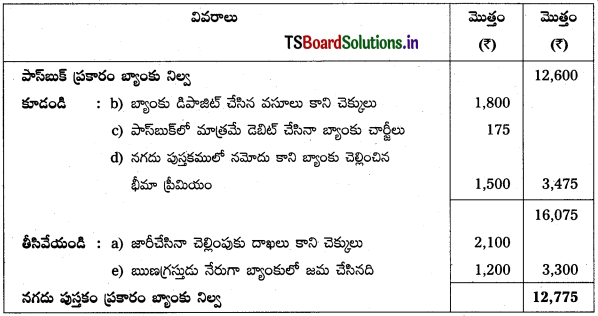

ప్రశ్న 6.

పాస్బుక్ ప్రకారం నిల్వ ₹ 12,600. పాస్బుక్ నిల్వతో నగదు పుస్తకం నిల్వను పోల్చినప్పుడు క్రింది వ్యత్యాసాలు గుర్తించారు.

a) జారీచేసిన చెక్కులు చెల్లింపుకు దాఖలు కానివి ₹ 2,100.

b) డిపాజిట్ చేసిన, వసూలు కాని చెక్కులు ₹ 1,800.

c) బాంకు చార్జీలు ₹ 175.

d) బాంకు చెల్లించిన బీమా ప్రీమియం ₹ 1,500.

e) సంస్థ ఋణగ్రస్థుడు నేరుగా బాంకులో జమచేసిన మొత్తం ₹ 1,200. నగదు పుస్తకం నిల్వను తెలుసుకోవడానికి బాంకు నిల్వల సమన్వయ పట్టిక తయారుచేయండి.

సాధన.

![]()

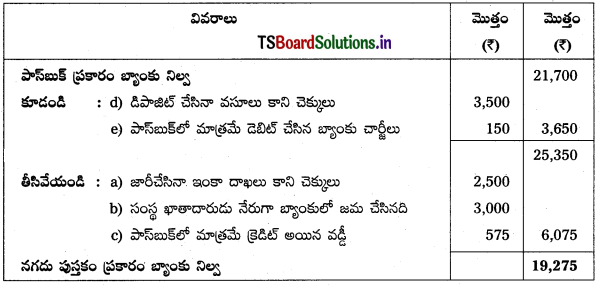

ప్రశ్న 7.

30-09-2018 తేదీ నాటి మూర్తి & సన్స్ వారి పాస్బుక్ నిల్వ ₹ 21,700. పాస్బుక్ నిల్వ నగదు పుస్తకంతో

సాధన.

పోల్చి చూసినప్పుడు కింది విషయాలు గమనించారు.

a) జారీచేసిన చెక్కులు ఇంకా దాఖలు కానివి ₹ 2,500.

b) సంస్థ ఖాతాదారుడు నేరుగా బ్యాంకులో డిపాజిట్ చేశారు ₹ 3,000.

c) పాస్బుక్లో మాత్రమే క్రెడిట్ అయిన వడ్డీ ₹ 575.

d) డిపాజిట్ చేసినా ఇంకా వసూలు కాని చెక్కులు ₹ 3,500.

e) బ్యాంకు చార్జీలు ₹ 150.

నగదు పుస్తకం నిల్వను తెలుసుకోవడానికి బ్యాంకు నిల్వల సమన్వయ పట్టిక తయారుచేయండి.

సాధన.

సెప్టెంబరు 30, 2018 నాటి మూర్తి & సన్స్ వారి బ్యాంకు నిల్వల సమన్వయ పట్టిక:

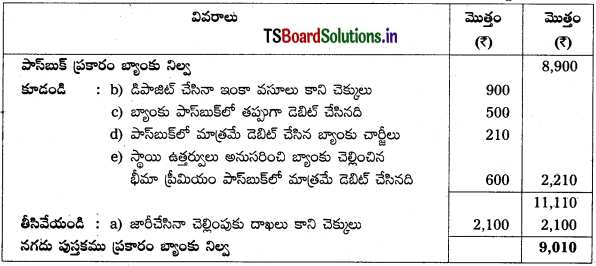

ప్రశ్న 8.

31-03-2018 తేదీ నాటి గిరి ఇండియా లిమిటెడ్ వారి పాస్బుక్ నిల్వ 8,900. కింది విషయాలను పరిగణనలోకి తీసుకొని బ్యాంకు నిల్వల సమన్వయ పట్టిక తయారుచేయండి.

సాధన.

a) జారీచేసిన చెక్కులు ఇంకా దాఖలు కానివి ₹ 2,100.

b) డిపాజిట్ చేసినా ఇంకా వసూలు కాని చెక్కులు ₹ 900.

c) బ్యాంకు పాస్బుక్ డెబిట్వైపు పొరపాటుగా నమోదైన వ్యవహారం ₹ 500.

d) పాస్బుక్లో మాత్రమే డెబిట్ అయిన బ్యాంకు చార్జీలు ₹ 210.

e) స్థాయి ఉత్తర్వులను అనుసరించి బ్యాంకు వారు నేరుగా చెల్లించిన బీమా ప్రీమియం ₹ 600.

సాధన.

31-3-2018 నాటి గిరి ఇండియా లిమిటెడ్ వారి బ్యాంకు నిల్వల సమన్వయ పట్టిక:

![]()

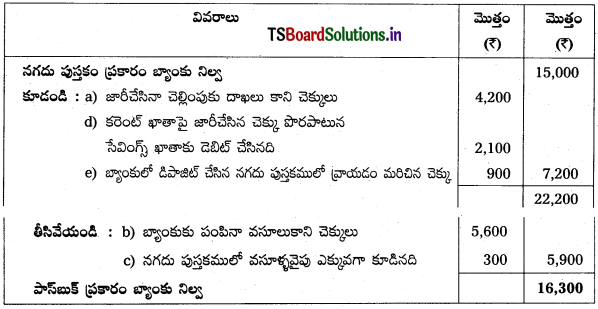

ప్రశ్న 9.

బి.బి.ఆర్. లిమిటెడ్ వారి నగదు చిట్టా బ్యాంకు వరుస డెబిట్ నిల్వ 15,000. పాస్బుక్ నిల్వతో పోల్చగా వ్యత్యాసం కలదు. కింది వివరాలతో బ్యాంకు నిల్వల సమన్వయ పట్టిక తయారుచేసి పాస్బుక్ నిల్వను కనుక్కోండి.

a) జారీచేసిన చెక్కులు ఇంకా దాఖలు కానివి ₹ 4,200.

b) బ్యాంకుకి పంపిన వసూలు కాని చెక్కులు ₹ 5,600.

c) నగదు పుసక్త వసూళ్ళ వరుస అధికంగా కూడటం జరిగింది ₹ 300.

d) సంస్థ కరెంటు ఖాతాపై జారీచేసిన చెక్కు పొరపాటుగా సేవింగ్స్ ఖాతా నుంచి చెల్లించాడు ₹ 2,100.

e) వసూలు కోసం బ్యాంకులో డిపాజిట్ చేసిన చెక్కులను నగదు పుస్తకంలో నమోదు చేయడం మరిచిపోయారు ₹ 900.

సాధన.

బి. బి. ఆర్. లిమిటెడ్ వారి బ్యాంకు నిల్వల సమన్వయ పట్టిక:

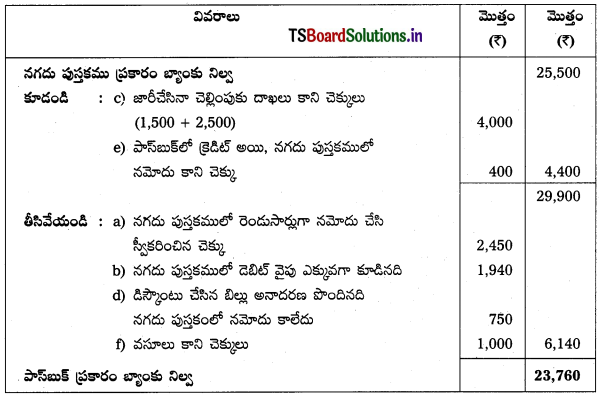

ప్రశ్న 10.

31-12-2018 తేదీ నాడు రెడ్డినాయుడు అనుకూల నగదు పుస్తకం నిల్వ ₹ 25,500. కింది కారణాల వల్ల నగదు, పాస్బుక్ నిల్వలు సమానంగా లేవు. వీటి ఆధారంగా పాస్బుక్ నిల్వను తెలుసుకోండి.

a) సరితా & కంపెనీ వారి నుంచి పొందిన చెక్కు ₹ 2,450 నగదు పుస్తకంలో రెండుసార్లు నమోదు చేశారు.

b) నగదు పుస్తకం వసూలు వరుస అధికంగా కూడటమైంది ₹ 1,940.

c) సప్లయౌరులకు జారీచేసిన మొత్తం చెక్కుల విలువ ₹ 6,000 . అందులో ₹ 1,500 చెక్కులు 2-1-2019 నాడు ₹ 2,500; 4-1-2019 నాడు పాస్బుక్ లో డెబిట్ అయ్యాయి. మిగిలిన చెక్కులు 31-12-2018 తేదీ లోపలే డెబిట్ చేశారు.

d) డిస్కౌంట్ చేసిన బిల్లు అనాదరణ పొందింది ₹ 750.

e) పాస్బుక్ లో క్రెడిట్ అయి, నగదు పుస్తకంలో ఎలాంటి మార్పులేని వ్యవహారాల విలువ ₹ 400.

f) వసూలు కాని చెక్కులు ₹ 1,000.

సాధన.

31 డిసెంబరు 2018 నాటి రెడ్డి వారి బ్యాంకు నిల్వల సమన్వయ పట్టిక:

![]()

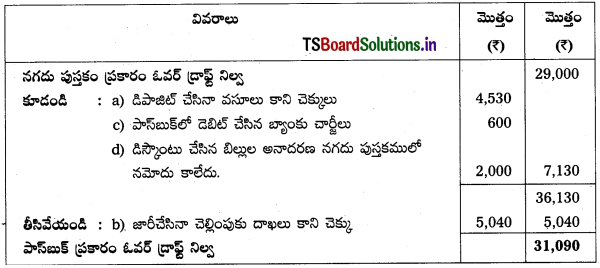

ప్రశ్న 11.

31-12-2018న నగదు పుస్తకం ప్రతికూల నిల్వ ₹ 29,000. కింది విషయాల సహాయంతో బ్యాంకు నిల్వల సమన్వయ పట్టి తయారుచేయండి.

a) డిపాజిట్ చేసిన, వసూలుకాని చెక్కులు ₹ 4,530.

b) సప్లయ్గారుడైన కార్తీక్ రెడ్డికి జారీచేసిన చెక్కు, ఇంకా చెల్లింపు కోసం దాఖలు కాలేదు ₹ 5,040.

c) పాస్బుక్లో డెబిట్ చేసిన బ్యాంకు చార్జీలు ₹ 600.

d) డిస్కౌంట్ చేసిన ₹ 2,000 విలువగల బిల్లు అనాదరణ చెందింది.

సాధన.

31-12-2018 నాటి బ్యాంకు నిల్వల సమన్వయ పట్టిక

ప్రశ్న 12.

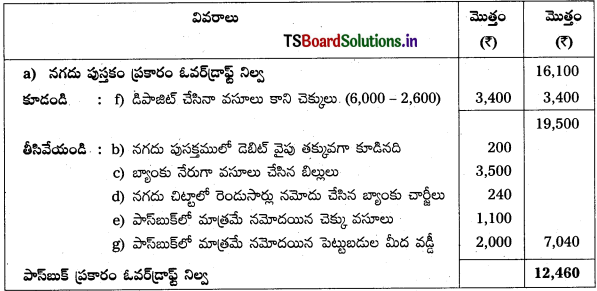

ఈ కింది విషయాల ఆధారంగా బ్యాంకు నిల్వల సమన్వయ పట్టిక తయారుచేయండి.

a) నగదు పుస్తకం ప్రకారం ఓవర్ డ్రాఫ్ట్ నిల్వ ₹ 16,100.

b) నగదు పుస్తకం డెబిట్ వైపు తక్కువగా చూపడం జరిగింది ₹ 200.

c) బ్యాంకు వారు నేరుగా వసూలు చేసిన బిల్లులు ₹ 3,500.

d) నగదు పుస్తకంలో బ్యాంకు చార్జీలను రెండుసార్లు నమోదు చేశారు ₹ 240.

e) పాస్బుక్లో మాత్రమే నమోదైన చెక్కు వసూలు ₹ 1,100.

f) ₹ 6,000 విలువగల చెక్కులను డిపాజిట్ చేసినా, కాని వాస్తవంగా కేవలం 2,600 మాత్రమే వసూలు అయ్యాయి.

g) పాస్బుక్లో మాత్రమే నమోదైన పెట్టుబడుల మీద వడ్డీ ₹ 2,000.

సాధన.

బ్యాంకు నిల్వల సమన్వయ పట్టిక:

![]()

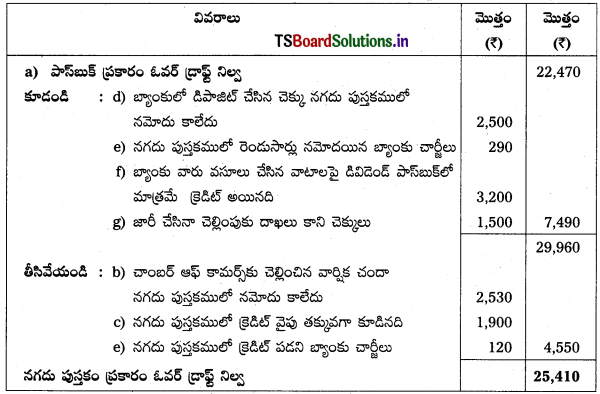

ప్రశ్న 13.

ఈ కింద ఇచ్చిన వివరాలతో 31-03-2016 నాటి బ్యాంకు నిల్వల సమన్వయ పట్టీ తయారుచేయండి.

a) బ్యాంకు వారి నివేదిక (పాస్బుక్) ప్రకారం ఓవర్ డ్రాఫ్ట్ నిల్వ ₹ 22,470.

b) చాంబర్ ఆఫ్ కామర్స్కు, స్థాయి ఉత్తర్వులను అనుసరించి బ్యాంకు వారు చెల్లించిన వార్షిక సబ్స్క్రిప్షన్ ₹ 2,530, నగదు పుస్తకంలో నమోదు కాలేదు.

c) 23–03–2016 నాడు నగదు పుస్తకం క్రెడిట్ వైపు నిల్వ ₹ 1,900 తక్కువగా చూపడం జరిగింది.

d) బ్యాంకులో డిపాజిట్ చేసిన చెక్కు వివరాలు, నగదు పుస్తకంలో లేవు ₹ 2,500.

e) నగదు పుస్తకంలో రెండు బ్యాంకు చార్జీల మొత్తాల్లో మొదటిది ₹ 290 రెండుసార్లు నమోదైంది. రెండవ మొత్తం ₹ 120 అసలు నమోదు కాలేదు.

f) బ్యాంకువారు వసూలు చేసిన వాటాలపై డివిడెండ్ ₹ 3,200. ఈ విషయం సంస్థకు సమాచారం లేదు.

g) ₹ 1,850, ₹ 1,500 విలువగల రెండు చెక్కులు జారీచేయగా ₹ 1,850 విలువగల చెక్కు మాత్రమే సమన్వయ తేదీనాటికి చెల్లింపు అయింది.

సాధన.

31.3.2016 నాటి బ్యాంకు నిల్వల సమన్వయ పట్టిక:

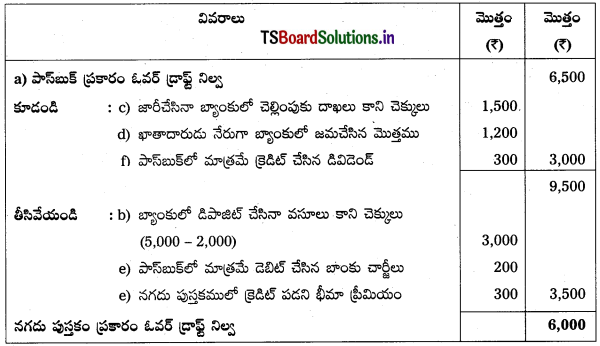

ప్రశ్న 14.

31-03-2017 న కార్తీక్ బ్యాంకు నిల్వల సమన్వయ పట్టీ తయారు చేయండి.

a) పాస్బుక్ ప్రకారం ప్రతికూల నిల్వ ₹ 6,500.

b) బ్యాంకులో డిపాజిట్ చేసిన ₹ 5,000 చెక్కుల్లో ₹ 2,000 మాత్రమే వసూలు అయ్యాయి.

c) జారీచేసిన చెక్కులు బ్యాంకులో ఇంకా దాఖలు కానివి ₹ 1,500.

d) ఒక ఖాతాదారుడు నేరుగా బ్యాంకులో జమచేసిన మొత్తం ₹ 1,200.

e) బ్యాంకు చార్జీలు ₹ 200; బీమా ప్రీమియం ₹ 300 పాస్బుక్లో మాత్రమే నమోదు అయ్యాయి.

f) పాస్బుక్లో మాత్రమే క్రెడిట్ అయిన డివిడెండ్ ₹ 300.

సాధన.

31.3.2017 నాటి కార్తీక్ వారి బ్యాంకు నిల్వల సమన్వయ పట్టిక:

![]()

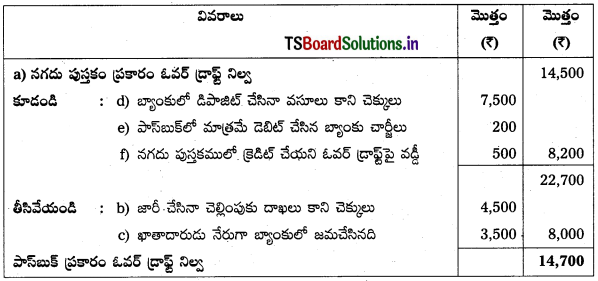

ప్రశ్న 15.

పి.ఆర్.జి.రావు & సన్స్ వారి 31-03-2018 తేదీ నాటి బ్యాంకు నిల్వల సమన్వయ పట్టీ తయారు చేయండి.

a) నగదు పుస్తకం ప్రకారం ప్రతికూల నిల్వ ₹ 14,500.

b) జారీచేసిన చెక్కులు చెల్లింపుకు దాఖలు కానివి ₹ 4,500.

c) ఒక ఖాతాదారుడు నేరుగా బ్యాంకులో జమచేసిన మొత్తం ₹ 3,500.

d) బ్యాంకులో డిపాజిట్ చేసినా వసూలు కాని చెక్కులు ₹ 7,500.

e) పాస్బుక్లో మాత్రమే డెబిట్ చేసిన బ్యాంకు చార్జీలు ₹ 200.

f) పాస్బుక్లో మాత్రమే డెబిట్ చేసిన ఓవర్ డ్రాఫ్ట్ప వడ్డీ ₹ 500.

సాధన.

31-3-2018 నాటి పి.ఆర్.జి. రావు & సన్స్ బ్యాంకు నిల్వల సమన్వయ పట్టిక:

![]()

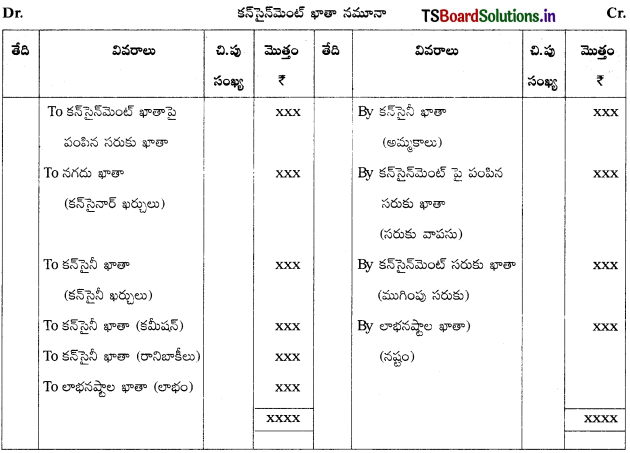

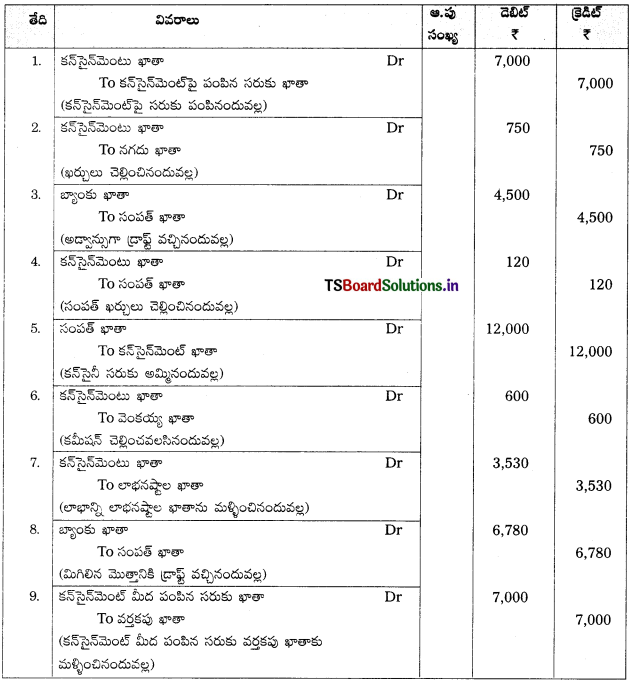

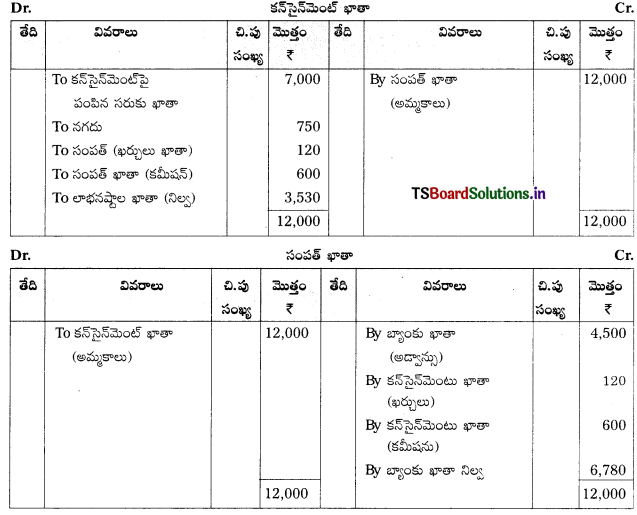

Textual Examples:

ప్రశ్న 1.

క్రింది వివరాల ఆధారంగా మెస్సర్స్ కాకతీయ ఫెర్టిలైజర్స్ వారి డిసెంబర్ 31, 2018 నాటి బ్యాంకు నిల్వల సమన్వయ పట్టీ తయారు చేయండి.

i) నగదు పుస్తకం ప్రకారం బ్యాంకు నిల్వ ₹ 200.

ii) బ్యాంకులో డిపాజిట్ చేసిన చెక్కులు ఇంకా వసూలు కానివి ₹ 1,500.

iii) అర్జునికి జారీ చేసిన చెక్కు ఇంకను చెల్లింపుకు దాఖలు కానివి ₹ 2,500.

iv) పాస్బుక్లో డెబిట్ చేసిన బ్యాంకు చార్జీలు ₹ 200.

v) బ్యాంకు వారు అనుమతించిన వడ్డీ ₹ 100.

vi) స్థాయి ఉత్తర్వుల ప్రకారం బ్యాంకు వారు చెల్లించిన బీమా ప్రీమియం ₹ 500.

సాధన.

డిసెంబర్ 31, 2018 నాటి మెస్సర్స్ కాకతీయ ఫెర్టిలైజర్స్ వారి బ్యాంకు నిల్వల సమన్వయ పట్టీ:

ప్రశ్న 2.

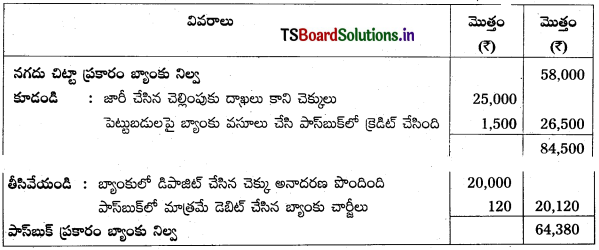

మెసర్స్ మాధవి ట్రేడర్స్ వారి తేదీ 31-12-2018 నాటి బ్యాంకు నిల్వల సమన్వయ పట్టిక తయారు చేయండి.

a) తేది 31-12-18 నాటి నగదు చిట్టా ప్రకారం బ్యాంకు నిల్వ ₹ 58,000/-.

b) తేది 25-12-18 న జారీ చేసిన 325,000 చెక్కులు, తేది 5-1-2019న చెల్లింపుకు బ్యాంకుకు దాఖలు అయినవి.

c) తేది 21-12-18 న బ్యాంకులో డిపాజిట్ చేసిన ₹ 20,000 చెక్కు తేది 8-1-19న అనాదరణ పొందింది.

d) బ్యాంకు వసూలు చేసి క్రెడిట్ చేసిన పెట్టుబడులపై వడ్డీ ₹ 1,500. దీనికి నగదు చిట్టాలో పద్దు లేదు.

e) పాస్బుక్లో మాత్రమే డెబిట్ అయిన బ్యాంకు చార్జీలు ₹ 120.

సాధన.

మెస్సర్స్ మాధవి ట్రేడర్స్ వారి తేది 31-12-2018 నాటి బ్యాంకు నిల్వల సమన్వయ పట్టీ:

![]()

ప్రశ్న 3.

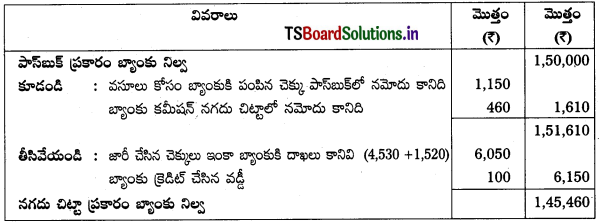

కింది సమాచారంతో తేది 30-6-2017 నాటి న్యూ ఇండియా స్టోర్స్ వారి బ్యాంకు నిల్వల సమన్వయ పట్టిక తయారు చేయండి.

a) పాస్బుక్ ప్రకారం బ్యాంకు నిల్వ ₹ 1,50,000.

b) జూన్ 25వ తేదీన రెండు చెక్కులు ₹ 4,530, ₹ 1,520 విలువ గలవి జారీ చేసిన, జూలై నెలలో ఆ చెక్కులు బ్యాంకుకు దాఖలు అయినాయి.

c) ₹ 1,150 విలువ గల చెక్కు వసూలు కోసం బ్యాంకుకు పంపగా, జూన్ 30వ తేదీ వరకు పాస్ బుక్ లో నమోదు కాలేదు.

d) వడ్డీ ₹ 100, బ్యాంకు కమీషన్ ₹ 460 నగదు చిట్టాలో నమోదు కాలేదు.

సాధన.

జూన్ 30, 2017 నాటి న్యూ ఇండియా స్టోర్స్ వారి బ్యాంకు నిల్వల సమన్వయ పట్టిక:

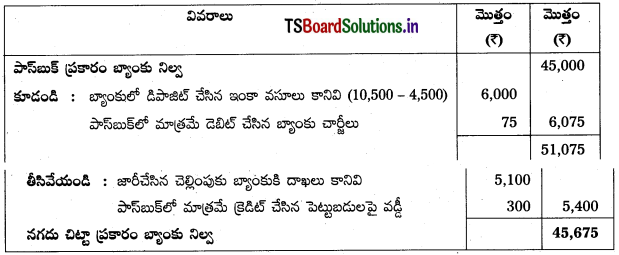

ప్రశ్న 4.

తేది 30 ఏప్రిల్ 2018 న మెస్సర్స్ పరమేశ్ బ్రదర్స్ వారి పాస్బక్ 45,000 క్రెడిట్ నిల్వ చూపుతోంది.

a) బ్యాంక్ లో డిపాజిట్ చేసిన చెక్కులు ₹ 10,500 అందులో ₹ 4,500 విలువ గల చెక్కులు మాత్రమే ఏప్రిల్ 30 తేదీనాటికి వసూలు అయ్యాయి.

b) జారీ చేసిన చెక్కులు ₹ 15,000, అందులో ₹ 5,100 విలువ గల చెక్కులు ఏప్రిల్ 30 తేదీ నాటికి బ్యాంకుకు చెల్లింపుకు దాఖలు కాలేదు.

c) పాస్బుక్లో మాత్రమే క్రెడిట్ చేసిన పెట్టుబడుల వడ్డీ ₹ 300, డెబిట్ చేసిన బ్యాంకు చార్జీలు ₹ 75. బ్యాంకు నిల్వల సమన్వయ పట్టిక తయారు చేసి, నగదు చిట్టా ప్రకారం బ్యాంకు నిల్వను చూపండి.

సాధన.

తేది 30-04-2018 నాటి మెస్సర్స్ పరమేశ్ బ్రదర్స్ వారి బ్యాంకు నిల్వల సమన్వయ పట్టిక:

![]()

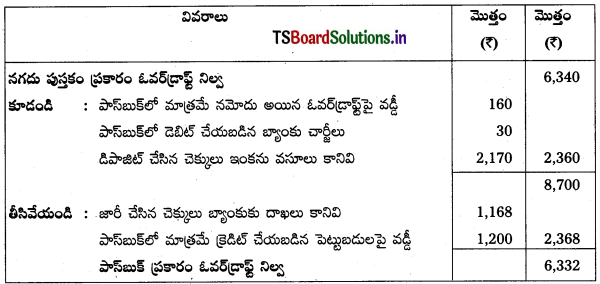

ప్రశ్న 5.

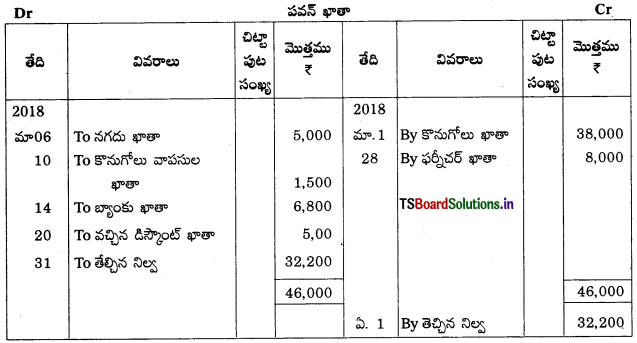

క్రింద ఇచ్చిన వివరాల ఆధారంగా పవన్ పాస్బుక్ ప్రకారం డిసెంబర్ 31, 2018 నాటి నిల్వను కనుక్కోండి.

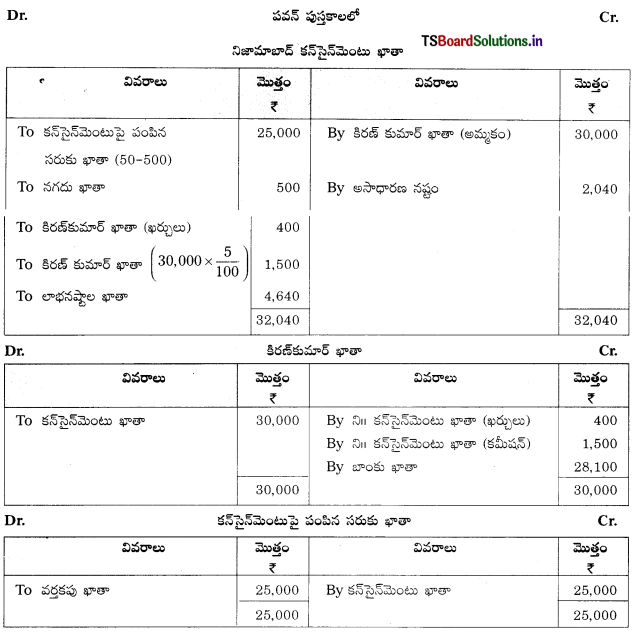

i) డిసెంబర్ 31, 2018న నగదు పుస్తకం ప్రకారం ఓవర్ డ్రాఫ్ట్ నిల్వ ₹ 6,340

ii) 31, డిసెంబర్ 2018 తో అంతమయ్యే 6 నెలల కాలానికి ఓవర్ డ్రాఫ్ట్ప వడ్డీ ₹ 160 పాస్బుక్ లో నమోదు చేయటమైనది.

iii) పాస్బుక్లో డెబిట్ చేసిన బ్యాంకు చార్జీలు ₹ 30.

iv) జారీ చేసిన చెక్కులు డిసెంబర్ 31, 2018 నాటికి బ్యాంకుకు దాఖలు కానివి ₹ 1,168.

v) బ్యాంకులో డిపాజిట్ చేసిన చెక్కులు డిసెంబర్ 31, 2018 నాటికి వసూలు కానివి ₹ 2,170.

vi) బ్యాంకు వసూలు చేసిన పెట్టుబడులపై వడ్డీ పాస్బుక్లో మాత్రమే క్రెడిట్ చేయబడినది ₹ 1,200.

సాధన.

డిసెంబర్ 31, 2018 నాటి పవన్ యొక్క బ్యాంకు నిల్వల సమన్వయ పట్టీ:

ప్రశ్న 6.

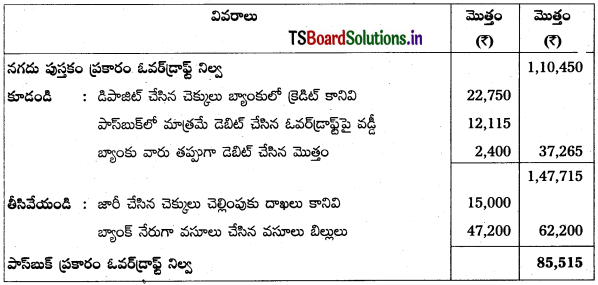

క్రింద వివరాల నుంచి మెస్సర్స్ XYZ ప్రైవేట్ లిమిటెడ్ వారి జూన్ 30, 2018 నాటి బ్యాంకు నిల్వల సమన్వయ పట్టీ తయారు చేయండి.

i) నగదు పుస్తకం ప్రకారం ఓవర్ డ్రాఫ్ట్ నిల్వ ₹ 1,10,450

ii) జూన్ 20, 2018 నాడు జారీ చేసిన చెక్కులు, ఇంకను చెల్లింపుకు దాఖలు కానివి ₹ 15,000

iii) డిపాజిట్ చేసిన చెక్కులు ఇంకను బ్యాంకులో క్రెడిట్ కానివి ₹ 22,750

iv) బ్యాంకు నేరుగా వసూలు చేసిన బిల్లులు ₹ 47,200

v) ఓవర్ డ్రాఫ్ట్ పై వడ్డీ పాస్ బుక్ లో మాత్రమే డెబిట్ చేయటమైనది ₹12,115

vi) బ్యాంకు వారు తప్పుగా డెబిట్ చేయబడినది ₹ 2,400

సాధన.

జూన్ 30, 2018 నాటి బ్యాంకు నిల్వల సమన్వయ పట్టీ:

![]()

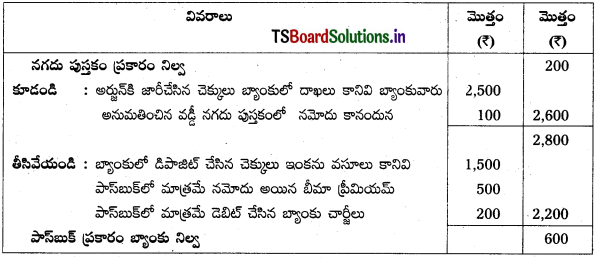

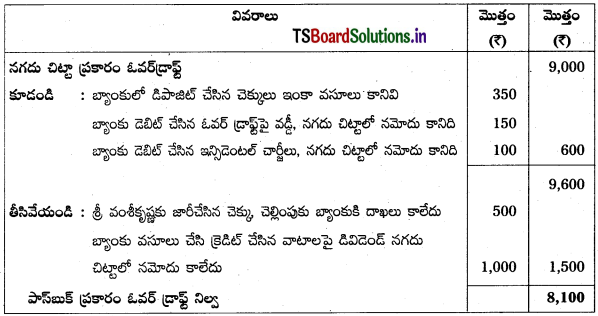

ప్రశ్న 7.

తేది 30-06-2018న మెస్సర్స్ శ్రీనివాసా ఎంటర్ప్రైజెస్ వారి నగదు పుస్తకం ₹ 9,000 క్రెడిట్ నిల్వను చూపుతుంది. పాస్బుక్తో పోల్చగా నిల్వల్లో తేడా ఉన్నట్లు గుర్తించడమైంది. .

క్రింది సమాచారంతో బ్యాంకు నిల్వల సమన్వయ పట్టిక తయారు చేయండి.

a) శ్రీ వంశీకృష్ణకు ₹ 500 ల చెక్కును జారీచేయగా, ఇంకా ఆ చెక్కు బ్యాంకుకి దాఖలు కాలేదు.

b) వాటాలపై డివిడెండు బ్యాంకు వసూలుచేసి క్రెడిట్ చేసింది. ₹ 1,000 నగదు చిట్టాలో నమోదు కాలేదు.

c) ₹ 350 విలువగల చెక్కు బ్యాంకులో డిపాజిట్ చేయగా, జూన్ 30వ తేదీ వరకు బ్యాంకు క్రెడిట్ చేయలేదు.

d) బ్యాంకు చార్జీచేసిన ఓవర్ డ్రాఫ్ట్ప వడ్డీ ₹ 150 నగదు పుస్తకంలో నమోదు కాలేదు.

e) బాంకు డెబిట్ చేసిన ఇన్సిడెంటల్ చార్జీలు ₹ 100 జూన్ 30వ తేదీ వరకు నగదు చిట్టాలో నమోదు కాలేదు.

సాధన.

జూన్ 30, 2013 నాటి మెసర్స్ శ్రీనివాసా ఎంటర్ ప్రైజెస్ వారి బ్యాంకు నిల్వల సమన్వయ పట్టిక:

ప్రశ్న 8.

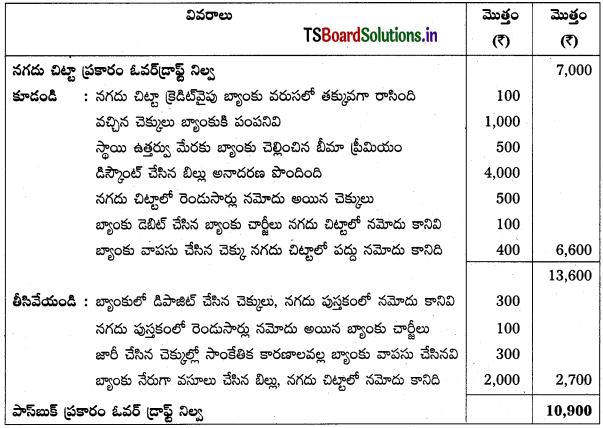

క్రింది సమాచారం నుండి మెసర్స్ స్వామినాథన్ & సన్స్ వారి తేది 31-12-2013 నాటి బ్యాంకు నిల్వల సమన్వయ పట్టిక తయారుచేయండి.

a) నగదు పుస్తకం ప్రకారం ఓవర్ డ్రాఫ్ట్ నిల్వ ₹ 7,000.

b) నగదు చిట్టా క్రెడిట్ వైపు బ్యాంకు వరుసను ₹ 100 తక్కువగా రాయడమైంది.

c) వచ్చిన చెక్కులు ₹ 1,000 విలువ గలవి బ్యాంకుకి పంపడం జరగలేదు.

d) ₹ 300 విలువ గల చెక్కులు బ్యాంకులో డిపాజిట్ చేశారు. కాని దీనికి సంబంధిత పద్దును నగదు చిట్టాలో రాయలేదు.

e) మెసర్స్ స్వామినాథన్ & సన్స్ స్థాయి ఉత్తర్వు ప్రకారం బ్యాంకు నేరుగా చెల్లించిన బీమా ప్రీమియం ₹ 500.

f) నగదు చిట్టాలో రెండుసార్లు నమోదు అయిన బాంకు చార్జీలు ₹ 100.

g) 3 400 విలువ గల చెక్కుని బ్యాంకు వాపసు చేసింది. దీనికి నగదు పుస్తకంలో పద్దు రాయలేదు. జారీచేసిన రెండు చెక్కులు ₹ 300 విలువ గలవి. సాంకేతిక కారణంవల్ల చెల్లించలేదు, వాపసు చేయని వీటికి నగదు చిట్టాలో పద్దులేదు.

h) బ్యాంకు నేరుగా వసూలు చేసిన బిల్లులు ₹ 2,000 నగదు చిట్టాలో నమోదు కాలేదు.

i) డిస్కౌంట్ చేసిన ₹ 4,000 బిల్లు అనాదరణ పొందింది.

j) ₹ 500 విలువ గల వసూలు చెక్కు రెండుసార్లు నగదు చిట్టాలో నమోదు అయింది.

k) బ్యాంకు డెబిట్ చేసిన బ్యాంకు చార్జీలు ₹ 100 నగదు చిట్టాలో నమోదు కాలేదు.

సాధన.

31-12-2013 నాటి మెసర్స్ స్వామినాథన్ & సన్స్ వారి బ్యాంకు నిల్వల సమన్వయ పట్టిక:

![]()

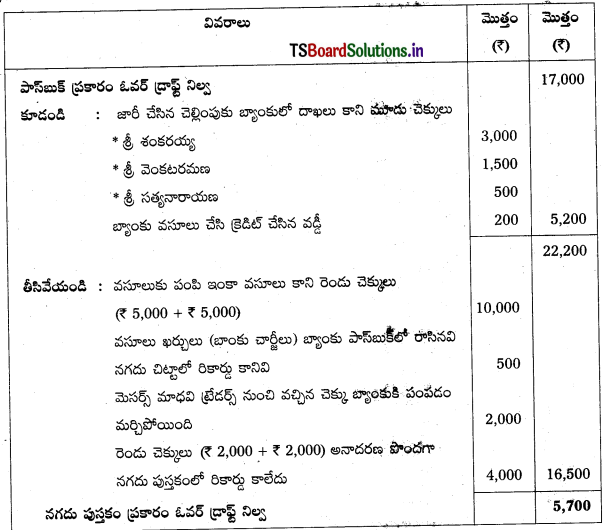

ప్రశ్న 9.

తేది 30-11-2013 మెసర్స్ మురళీ సూపర్ మార్కెట్ వారి బ్యాంకు పాస్ బుక్ లో ₹ 17,000 ఓవర్ డ్రాఫ్ట్ నిల్వను నగదు చిట్టాతో పోల్చగా వ్యత్యాసం చూపుతోంది. కింది వివరాలతో బ్యాంకు నిల్వల సమన్వయ పట్టిక తయారుచేయండి.

a) ₹ 5,000 విలువ గల రెండు చెక్కులు బ్యాంకులో డిపాజిట్ చేయగా, అవి డిసెంబర్ 2వ తేదీన క్రెడిట్ అయ్యాయి.

b) ₹ 3,000, ₹ 1,500, ₹ 500 విలువగల మూడు చెక్కులను శ్రీ శంకరయ్య, శ్రీ వెంకటరమణ, శ్రీ సత్యనారాయణకు జారీచేయగా, తేది 30 నవంబరు వరకు చెల్లింపు జరగలేదు.

c) చెక్కులను వసూలు చేయడానికి బ్యాంకు తీసుకున్న బ్యాంకు చార్జీలు ₹ 500 నగదు చిట్టాలో నమోదు కాలేదు.

d) మెసర్స్ మాధవి ట్రేడర్స్ నుంచి వచ్చిన ₹ 2,000 విలువ గల చెక్కును నగదు చిట్టాలో రాసి బ్యాంకుకి పంపడం మరచిపోయారు.

e) ₹ 200 విలువ గల వడ్డీని బ్యాంకు క్రెడిట్ చేసినప్పటికీ, ఈ సమాచారం వ్యాపారస్తునికి పంపించలేదు.

f) ₹ 2,000 విలువ గల రెండు చెక్కులను బ్యాంకు డిపాజిట్ చేయగా అనాదరణ పొందాయి. బ్యాంకు వాటిని పాస్బుక్లో డెబిట్ చేసింది. నగదు చిట్టాలో నమోదు కాలేదు.

సాధన.

30 నవంబరు 2013 నాటి మెసర్స్ మురళీ సూపర్ మార్కెట్ వారి బ్యాంకు నిల్వల సమన్వయ పట్టిక:

![]()

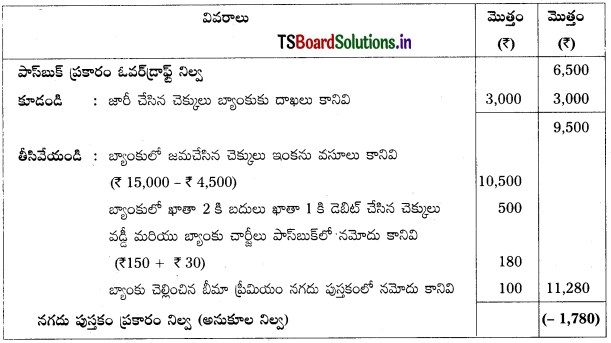

ప్రశ్న 10.

శ్రీవత్స తన బ్యాంకుకు సంబంధించిన వివరాలను దిగువ తెలియపరిచాడు. దాని ప్రకారం మార్చి 31, 2018 నాడు ఔ 6,500 ఓవర్ డ్రాఫ్ట్ నిల్వ చూపుతుంది మరియు ఈ నిల్వ నగదు పుస్తకం నిల్వతో సరితూగట్లేదు.

i) ₹ 15,000 విలువ గల చెక్కులు బ్యాంకులో జమ చేయటమైనది. కాని ₹ 4,500 విలువ గల చెక్కులు మాత్రమే పాస్బుక్లో క్రెడిట్ చేయటమైనది.

ii) మార్చి నెలలో జారీచేసిన చెక్కులు ₹ 11,000, అందులో ₹ 3,000 విలువ గల చెక్కులపై మార్చి 31, 2018 నాటికి చెల్లింపు జరుగలేదు.

iii) ఖాతా నెంబరు 2 కు సంబంధించి జారీచేసిన చెక్కు ₹ 500 పొరపాటుగా బ్యాంకు ఖాతా నెంబరు 1 కు డెబిట్ చేయటమైనది.

iv) పాస్బుక్లో డెబిట్ చేయబడిన వడ్డీ ₹ 150 మరియు బ్యాంకు చార్జీలు 7:30.

v) ఖాతాదారుని ఆదేశానుసారం బ్యాంకు చెల్లించిన భీమా ప్రీమియమ్ ₹ 100.

పై వివరాలతో బ్యాంకు నిల్వల సమన్వయ పట్టీ తయారు చేయండి.

సాధన.

డిసెంబర్ 31, 2018 నాటి శ్రీవత్స యొక్క బ్యాంకు నిల్వల సమన్వయ పట్టీ:

![]()

ప్రశ్న 11.

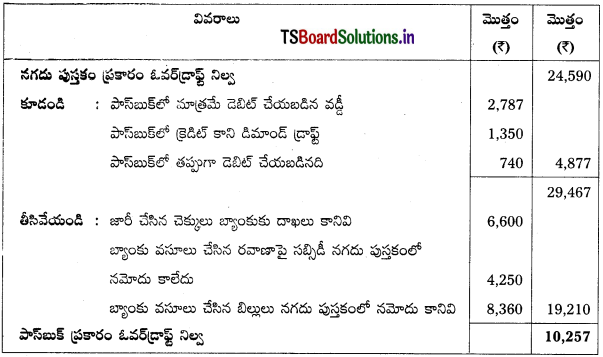

డిసెంబర్ 31, 2017 నాటి క్రింది వివరాల ఆధారంగా తెలంగాణ స్టీల్స్ వారి బ్యాంకు నిల్వల సమన్వయ పట్టీని తయారు చేయండి.

i) డిసెంబర్ 31, 2017 నాటి నగదు పుస్తకం ప్రకారం బ్యాంకు ఓవర్ డ్రాఫ్ట్ నిల్వ ₹ 24,590

ii) డిసెంబర్ 26న బ్యాంకు డెబిట్ చేసిన వడ్డీ ₹ 2,787

iii) డిసెంబర్ 31 ముందు జారీ చేసిన చెక్కులు ఇంకను చెల్లింపుకు బ్యాంకుకు దాఖలు కానివి ₹ 6,600

iv) బ్యాంక్ లో నేరుగా జమచేయబడిన రవాణాపై సబ్సిడీ ₹ 4,250

v) బ్యాంక్ లో డిపాజిట్ చేయబడిన డిమాండ్ డ్రాఫ్ట్, డిసెంబర్ 31 వరకు బ్యాంకులో క్రెడిట్ కాలేదు ₹ 1,350

vi) డిసెంబర్ 31, 2017 నాటికి బ్యాంకు వసూలు చేసిన బిల్లులు కాని సంస్థకు ఈ విషయంపై ఎలాంటి సమాచారం లేదు ₹ 8,360

vii) బ్యాంకు వారు సంస్థ ఖాతాలో తప్పుగా డెబిట్ చేసిన మొత్తం ₹ 740.

సాధన.