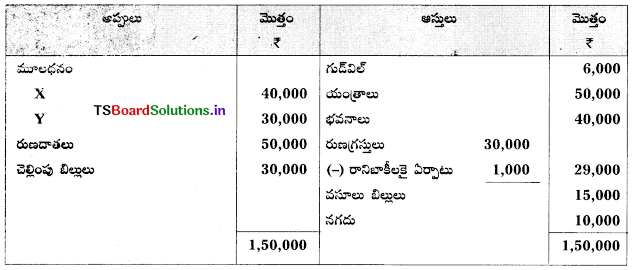

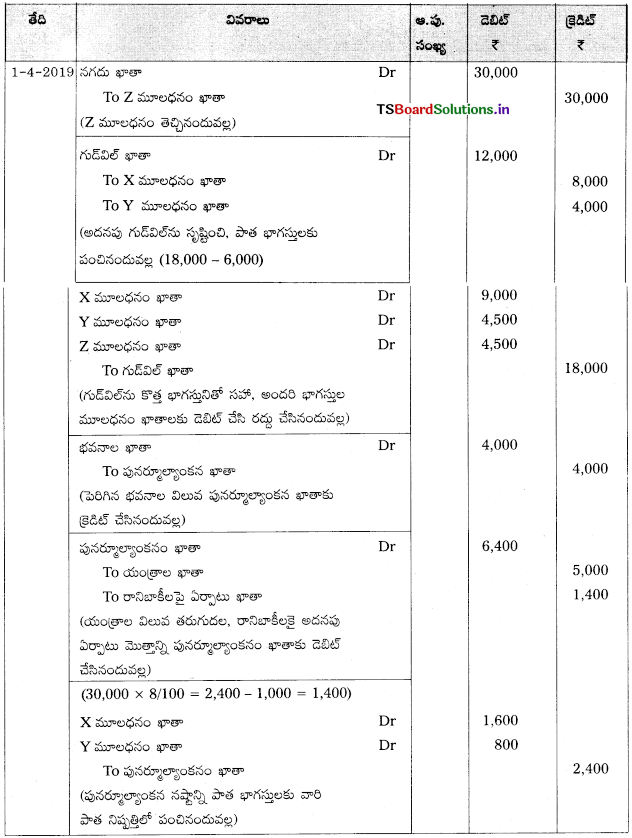

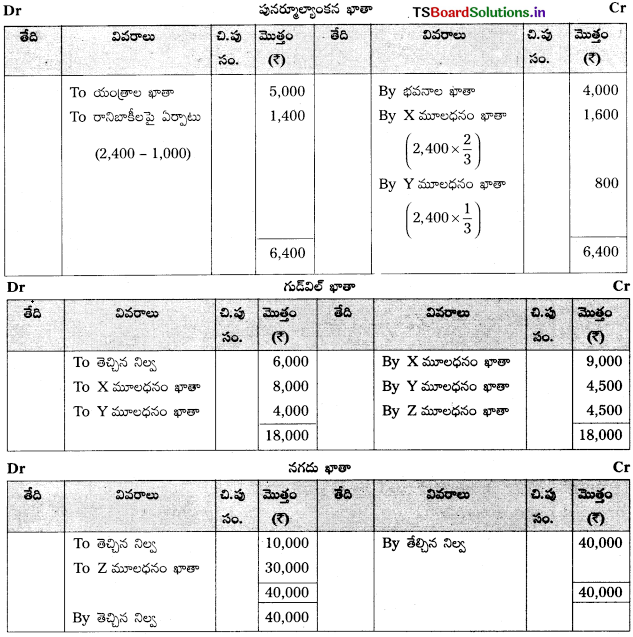

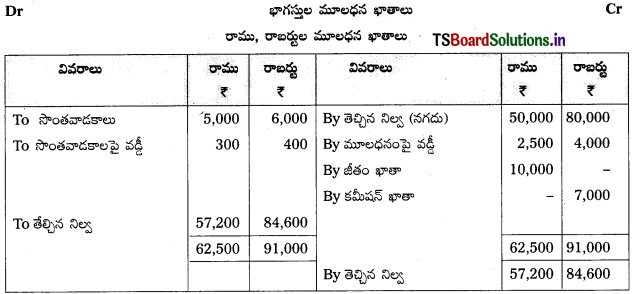

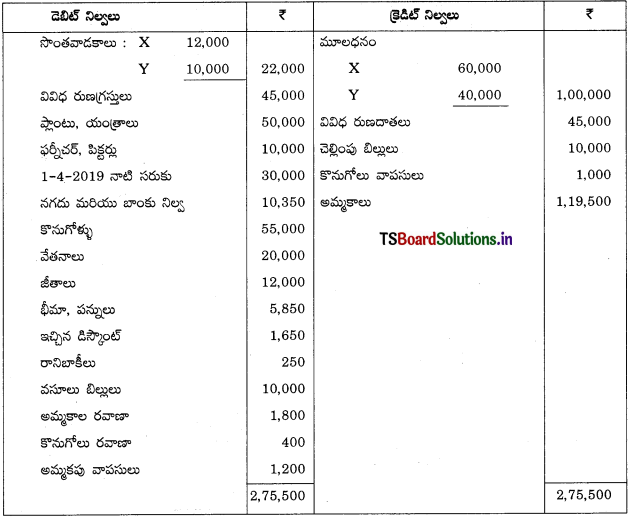

Telangana TSBIE TS Inter 2nd Year Accountancy Study Material 5th Lesson భాగస్తుని ప్రవేశం ఖాతాలు Textbook Questions and Answers.

TS Inter 2nd Year Accountancy Study Materia 5th Lesson భాగస్తుని ప్రవేశం

అతిస్వల్ప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

భాగస్తుని ప్రవేశం సందర్భంలో తెలుసుకోవలసిన ముఖ్యాంశాలు ఏమిటి ?

జవాబు.

ఇతర భాగస్తుల అంగీకారంతో కొత్త వ్యక్తిని, సంస్థలో భాగస్తునిగా చేర్చుకోవచ్చు.

- ఒక వ్యక్తి భాగస్వామ్య సంస్థలో భాగస్తునిగా చేరినప్పుడు అతనికి సంస్థ ఆస్తులలో, భవిష్యత్తు లాభాలలో వాటా పొందే హక్కు సంక్రమిస్తుంది.

- కొత్త భాగస్థుడు, సంస్థ భవిష్యత్తు లాభాలలో వాటా పొందడం వల్ల, పాత భాగస్తులు వారి వాటా లాభాల్లో కొంత నష్టపోవడం / త్యాగం చేయడం జరుగుతుంది.

- కొత్త భాగస్తుడు’ సంస్థలో చేరినప్పుడు, తనవంతు వాటా మూలధనాన్ని, తన ప్రవేశంవల్ల పాత భాగస్తులకు జరిగిన నష్టాన్ని భర్తీ చేయడానికిగాను కొంత మొత్తాన్ని అదనంగా ప్రీమియమ్ రూపంలో తీసుకొస్తాడు. ఈ ప్రీమియంను గుడ్విల్గా అంటారు.

- సంస్థలో కొత్త భాగస్తుడు చేరినప్పుడు పాత భాగస్తుల మధ్య ఉన్న భాగస్వామ్య ఒప్పందం రద్దయి, కొత్త భాగస్వామ్య ఒప్పందం అమలులోకి వస్తుంది.

- కొత్త లాభనష్టాల నిష్పత్తి భాగస్వామ్య సంస్థలో కొత్త భాగస్తుడు చేరినప్పుడు, కొత్త భాగస్తునితో సహా, అందరి భాగస్తుల కొత్త లాభనష్టాల నిష్పత్తి కనుక్కోవడం అవసరమవుతుంది.

ప్రశ్న 2.

పునర్మూల్యాంకన ఖాతా అంటే ఏమిటి ?

జవాబు.

- ఆస్తి-అప్పులను పునర్మూల్యాంకనం చేయడానికి, వ్యవహారాలు నమోదు చేయడానికి తయారుచేసే ఖాతాను పునర్మూల్యాంకన ఖాతా అంటారు.

- పునర్మూల్యాంకన ఖాతా నామమాత్రపు ఖాతా.

ప్రశ్న 3.

పునర్మూల్యాంకన ఖాతా ఎందుకు తయారుచేస్తారు ?

జవాబు.

- భాగస్వామ్య సంస్థలో కొత్త భాగస్తుడు చేరినప్పుడు, ఆస్తి-అప్పుల యొక్క వాస్తవ విలువలు నిర్ధారించడానికి వాటి విలువలను తిరిగి మూల్యాంకనం చేయడం అవసరం అవుతుంది.

- ఆస్తి-అప్పుల విలువలో పెరుగుదల వలన గాని తరుగుదల వలన గాని కొత్త భాగస్తుడు లాభపడటం కాని, నష్టపడటం కాని జరగకుండా ఉండేందుకు ఆస్తి-అప్పుల పునర్మూల్యాంకనం చేస్తారు. దీనికోసం పునర్మూల్యాంకన ఖాతాను తయారుచేస్తారు.

ప్రశ్న 4.

గుడ్విల్ అంటే ఏమిటి ?

జవాబు.

- గుడ్విల్ కనిపించని ఆస్తి. ఇది వినియోగదారులకు ఆకర్షించే శక్తి.

- ఇది సంస్థకు సాధారణ లాభాలు కంటే భవిష్యత్తులో అత్యధిక లాభాలను ఆర్జిస్తుంది.

ప్రశ్న 5.

గుడ్విల్ ముఖ్య లక్షణాలు తెలపండి ?

జవాబు.

గుడ్విల్ ప్రధాన లక్షణాలు :

- ఇది కనిపించని ఆస్తి.

- ఇది సాధారణ లాభం కంటే అధిక లాభార్జనకు సహకరిస్తుంది.

- దీన్ని వ్యాపారం నుంచి వేరుచేయలేం. ఇది వ్యాపారంలో కలిసిపోతుంది. దీనిని ఇతర కనిపించే ఆస్తిలాగా విడగొట్టి అమ్మలేరు.

- దీని విలువ, భవిష్యత్ లాభార్జనలు, వినియోగదారుని సంతృప్తి, వస్తుసేవల నాణ్యత ప్రమాణాలు, వ్యాపార పరిమాణం, స్వభావం మొదలైన అంశాలపై ఆధారపడి ఉంది.

ప్రశ్న 6.

త్యాగాల నిష్పత్తి అంటే ఏమిటి ?

జవాబు.

- కొత్త భాగస్తుడు భాగస్వామ్య సంస్థలో చేరినప్పుడు, పాత భాగస్తుల వారి వాటా లాభాల్లో కొంత భాగాన్ని కొత్త భాగస్తుని కోసం వదులుకొని నష్టపోతారు. ఆ విధంగా, పాత భాగస్తులు నష్టపోయిన లాభాల నిష్పత్తి త్యాగాల నిష్పత్తి అంటారు.

- త్యాగ నిష్పత్తి = పాత నిష్పత్తి – కొత్త నిష్పత్తి.

ప్రశ్న 7.

X, Yలు 3 : 2 నిష్పత్తిలో లాభనష్టాలను పంచుకొంటున్న భాగస్తులు. సంస్థ లాభాలలో 1/5 వంతు వాటా ఇచ్చి ‘Z’ ను భాగస్తునిగా చేర్చుకోవడానికి నిర్ణయించారు. X, Y, Z ల కొత్త లాభనష్టాల నిష్పత్తిని కనుక్కోండి.

సాధన.

X, Y ల పాత నిష్పత్తి 3 : 2.

వారు Z కి ఇచ్చిన వాటా వంతు

మొత్తం లాభాలు ‘1’ అనుకొనుము

మొత్తం లాభాలలో (‘Z’ వాటా పోను) మిగిలినది 1 – \(\frac{1}{5}\) = \(\frac{4}{5}\)

మిగిలిన దానిలో ‘X’ కొత్త వాటా = \(\frac{4}{5} \times \frac{3}{5}=\frac{12}{25}\)

మిగిలిన దానిలో Y కొత్త వాటా = \(\frac{4}{5} \times \frac{2}{5}=\frac{8}{25}\)

మిగిలిన దానిలో ‘Z’ కొత్త వాటా = \(\frac{1}{5} \times \frac{5}{5}=\frac{5}{25}\)

∴ X, Y, Z ల కొత్త నిష్పత్తి = \(\frac{12}{25}: \frac{8}{25}: \frac{5}{25}\)

= \(\frac{12: 8: 5}{25}\)

= 12 : 8 : 5.

ప్రశ్న 8.

రామ్, రహీమ్లు భాగస్తులు. వారు లాభనష్టాలను 5 : 3 నిష్పత్తిలో పంచుకొంటున్నారు. వారు రాబర్టు 2/8వ వంతు వాటా ఇచ్చి భాగస్తునిగా చేర్చుకోవడానికి నిశ్చయించారు. కొత్త లాభనష్టాల నిష్పత్తిని కనుక్కోండి.

సాధన.

రామ్, రహీంల పాత నిష్పత్తి 5 : 3

రాబర్ట్కు ఇచ్చిన వాటా \(\frac{2}{8}\)

మొత్తం లాభాలు 1 అనుకోండి

మిగిలినది = 1 – \(\frac{2}{8}\) = \(\frac{6}{8}\)

మిగిలిన దానిలో రామ్ వాటా = \(\frac{6}{5} \times \frac{5}{8}=\frac{30}{64}\)

రహీమ్ వాటా = \(\frac{6}{8} \times \frac{3}{8}=\frac{18}{64}\)

రాబర్ట్ వాటా = \(\frac{2}{8} \times \frac{8}{8}=\frac{16}{64}\)

కొత్త నిష్పత్తి = \(\frac{30}{64}: \frac{18}{64}: \frac{16}{64}\)

= 30 : 18 : 16 (లేదా) = 15 : 9 : 8.

ప్రశ్న 9.

A, B లు సమభాగస్తులు, వారు 1/5 వంతు వాటా ఇచ్చి ‘C’ ని భాగస్వామ్య వ్యాపారంలో చేర్చుకొన్నారు. A, B, C ల కొత్త లాభనష్టాల నిష్పత్తిని కనుక్కోండి.

సాధన.

A, B ల పాత నిష్పత్తి 1 : 1, మొత్తం లాభాన్ని ‘1’ అనుకోండి.

‘C’ కు ఇచ్చిన వాటా \(\frac{1}{5}\) వంతు

మిగిలిన లాభం = 1 – \(\frac{1}{5}\) = \(\frac{4}{5}\)

మిగిలిన లాభంలో ‘A’ కొత్త వాటా = \(\frac{4}{5} \times \frac{1}{2}=\frac{4}{10}\)

మిగిలిన లాభంలో ‘B’.కొత్త వాటా = \(\frac{4}{5} \times \frac{1}{2}=\frac{4}{10}\)

మిగిలిన లాభంలో ‘C’ కొత్త వాటా = \(\frac{1}{5} \times \frac{2}{2}=\frac{2}{10}\)

A, B, C ల కొత్త నిష్పత్తి = \(\frac{4}{10}: \frac{4}{10}: \frac{2}{10}=\frac{4: 4: 2}{10}\)

= 2 : 2 : 1.

ప్రశ్న 10.

రాధ, రాణీలు 4 : 3 నిష్పత్తిలో లాభనష్టాలను పంచుకొంటున్నారు. వారు 1/8 వంతు వాటాను ఇచ్చి ‘మమత’ను భాగస్వామ్య వ్యాపారంలో చేర్చుకొన్నారు. కొత్త లాభనష్టాల నిష్పత్తిని కనుక్కోండి.

సాధన.

రాధ, రాణిల పాత నిష్పత్తి = 4 : 3

మమతకు ఇచ్చిన వాటా \(\frac{1}{8}\) వంతు

మిగిలినది = 1 – \(\frac{1}{8}\) = \(\frac{7}{8}\)

రాధ కొత్త వాటా = \(\frac{7}{8} \times \frac{4}{7}=\frac{28}{56}=\frac{4}{8}\)

రాణి కొత్త వాటా = \(\frac{7}{8} \times \frac{3}{7}=\frac{21}{56}=\frac{3}{8}\)

మమత వాటా = \(\frac{1}{8}\)

కొత్త నిష్పత్తి = \(\frac{4}{8}: \frac{3}{8}: \frac{1}{8}\)

= 4 : 3 : 1.

ప్రశ్న 11.

X, Yలు భాగస్తులు. వారు వరసగా 3/5, 2/5 నిష్పత్తిలో లాభనష్టాలను పంచుకొంటున్నారు. వారు 3/7 వంతు వాటాను ఇచ్చి Zని భాగస్తునిగా చేర్చుకోవడానికి నిర్ణయించారు. దీన్ని Z2/7వంతు వాటాను X నుంచి 1/7 వంతు వాటా Y నుంచి పొందుతాడు. X, Y, Z ల కొత్త లాభనష్టాల నిష్పత్తిని కనుక్కోండి.

సాధన.

X, Y ల పాత నిష్పత్తి = \(\frac{3}{5}: \frac{2}{5}\)

Z కు ఇచ్చిన వాటా = \(\frac{3}{7}\)

X కొత్త వాటా = \(\frac{3}{5}-\frac{2}{7}=\frac{21-10}{35}=\frac{11}{35}\)

Y కొత్త వాటా = \(\frac{2}{5}-\frac{1}{7}=\frac{14-5}{35}=\frac{9}{35}\)

X, Y, Z ల కొత్త నిష్పత్తి = \(\frac{11}{35}: \frac{9}{35}: \frac{3}{7}\)

= \(\frac{11: 9: 15}{35}\) = 11 : 9 : 15.

ప్రశ్న 12.

A, B లు లాభనష్టాలను 5 : 3 నిష్పత్తిలో పంచుకొంటున్నారు. వారు 3/8 వంతు వాటాను వారు ‘C’ని భాగస్తునిగా చేర్చుకొన్నారు. C 2/8 వంతు A నుంచి, 1/8 వంతు B నుంచి వాటాను పొందాడు. కొత్త లాభనష్టాల నిష్పత్తిని కనుక్కోండి.

సాధన.

A, B ల పాత నిష్పత్తి = 5 : 3

‘C’ కు ఇచ్చిన వాటా వంతు

A కొత్త వాటా = \(\frac{5}{8}-\frac{2}{8}=\frac{5-2}{8}=\frac{3}{8}\)

B కొత్త వాటా = \(\frac{3}{8}-\frac{1}{8}=\frac{3-1}{8}=\frac{2}{8}\)

A, B, C కొత్త నిష్పత్తి = \(\frac{3}{8}: \frac{2}{8}: \frac{3}{8}\)

= 3 : 2 : 3.

ప్రశ్న 13.

అక్బర్ మరియు ఆంధోని 3 : 2 నిష్పత్తిలో లాభనష్టాలను పంచుకొంటున్నారు. వారు అమరు భాగస్వామ్యంలో చేర్చుకొన్నారు. అక్బర్, ఆంధోని మరియు ‘అమర్’ ల కొత్త లాభనష్టాల పంపిణీ నిష్పత్తి వరసగా 5 : 3 : 2 పాత భాగస్తుల త్యాగాల నిష్పత్తిని కనుక్కోండి.

సాధన.

అక్బర్, ఆంధోనిల పాత నిష్పత్తి = 3 : 2

= \(\frac{3}{5}: \frac{2}{5}\)

కొత్త నిష్పత్తి = 5 : 3 : 2

పాత భాగస్తుల త్యాగ నిష్పత్తి = పాత నిష్పత్తి – కొత్త నిష్పత్తి

అక్బర్ త్యాగం చేసింది = \(\frac{3}{5}-\frac{5}{10}=\frac{6-5}{10}=\frac{1}{10}\)

ఆంధోని త్యాగం చేసింది = \(\frac{2}{5}-\frac{3}{10}=\frac{4-3}{10}=\frac{1}{10}\)

త్యాగ నిష్పత్తి = 1 : 1.

ప్రశ్న 14.

సీత, గీత వరసగా 4 : 3 నిష్పత్తిలో లాభనష్టాలను పంచుకొంటున్నారు. కవితను కొత్త భాగస్తురాలిగా చేర్చుకొన్నారు. సీత, గీత, కవితల కొత్త లాభనష్టాల పంపిణీ నిష్పత్తి వరసగా 7 : 4 : 3. సీత, గీత ల త్యాగాల నిష్పత్తిని కనుక్కోండి.

సాధన.

సీత, గీతల పాత నిష్పత్తి = 4 : 3

సీత, గీత, కవితల కొత్త నిష్పత్తి = 7 : 4 : 3

పాత భాగస్తుల త్యాగ నిష్పత్తి = పాత నిష్పత్తి – కొత్త నిష్పత్తి

సీత త్యాగం చేసింది = \(\frac{4}{7}-\frac{7}{14}=\frac{8-7}{14}=\frac{1}{14}\)

గీత త్యాగం చేసింది = \(\frac{3}{7}-\frac{4}{14}=\frac{6-4}{14}=\frac{2}{14}\)

త్యాగ నిష్పత్తి = 1 : 2.

ప్రశ్న 15.

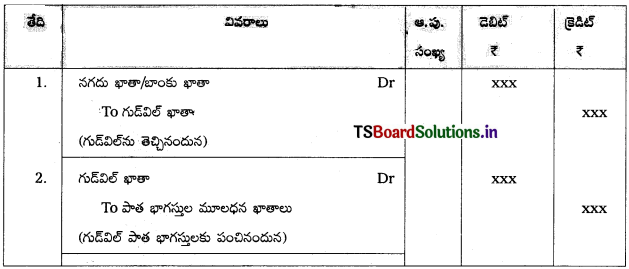

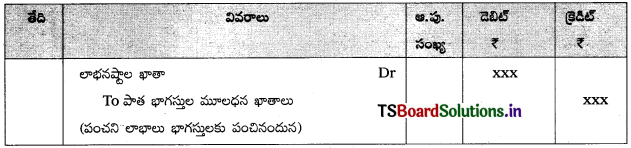

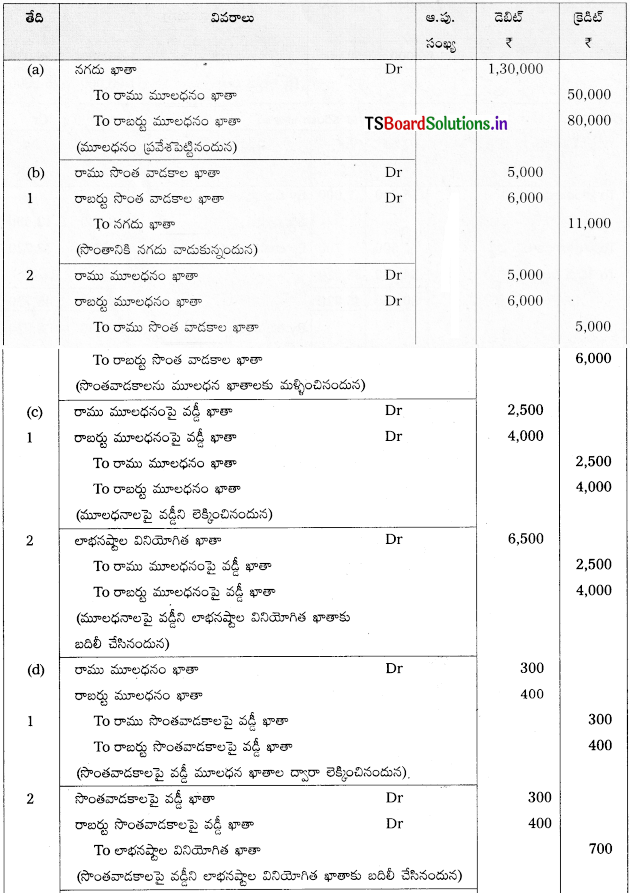

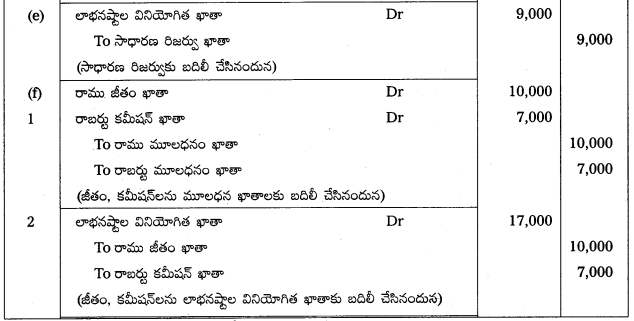

గుడ్విల్ను నగదులో తెచ్చినప్పుడు, చిట్టా పద్దు రాయండి.

సాధన.

చిట్టా పద్దులు:

ప్రశ్న 16.

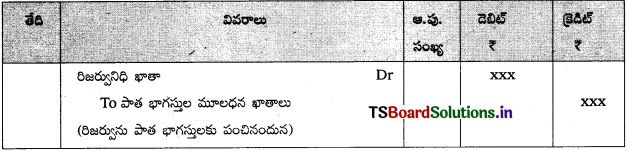

సాధారణనిధి లేదా రిజర్వును పాతభాగస్తులకు పంచినప్పుడు, చిట్టా పద్దు రాయండి.

సాధన.

చిట్టా పద్దు:

ప్రశ్న 17.

పంచని లాభాలను పాత భాగస్తులకు పంపిణీ చేయడానికి చిట్టా పద్దు రాయండి.

సాధన.

ప్రశ్న 18.

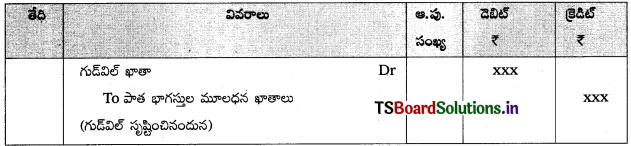

గుడ్విల్న పుస్తకాలలో సృష్టించినప్పుడు, చిట్టా పద్దు రాయండి.

సాధన.

చిట్టా పద్దు

ప్రశ్న 19.

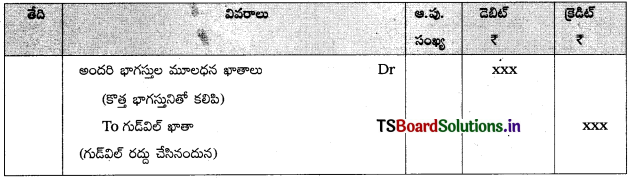

గుడ్విల్ను పుస్తకాలలో రద్దు చేసినప్పుడు, చిట్టా పద్దు రాయండి.

సాధన.

చిట్టా పద్దు

ప్రశ్న 20.

X, Y లు భాగస్తులు. వారు వరసగా 2 : 3 నిష్పత్తిలో లాభాలను పంచుకొంటున్నారు. వారు 1/4 వంతు వాటాను ఇచ్చి ‘Z’ ను భాగస్తునిగా చేర్చుకొన్నారు. ‘Z’ ప్రవేశం సందర్భంగా సంస్థ గుడ్విల్ను సంస్థ గత ‘5’ సంవత్సరాల సగటు లాభానికి ‘3’ రెట్లు గా విలువ కట్టారు. గత ‘5’ సంవత్సరాల ₹ 30,000, ₹ 40,000, ₹ 35,000, ₹ 45,000, ₹ 50,000 గుడ్విల్ను విలువ లాభాలు వరసగా కట్టండి.

సాధన.

గుడ్వెల్ = సగటు లాభం × కొనుగోలు చేసిన సం॥ సంఖ్య

సగటు లాభం = \(\frac{30,000+40,000+35,000+45,000+50,000}{5}=\frac{2,00,000}{5}\)

= ₹ 40,000

గుడ్విల్ = 40,000 × 3

= ₹ 1,20,000.

ప్రశ్న 21.

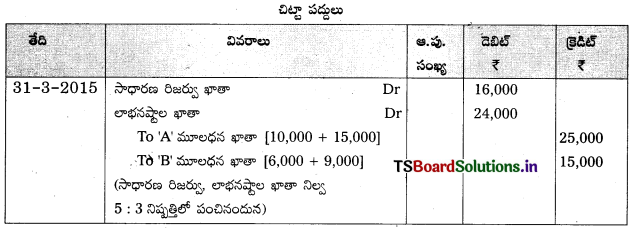

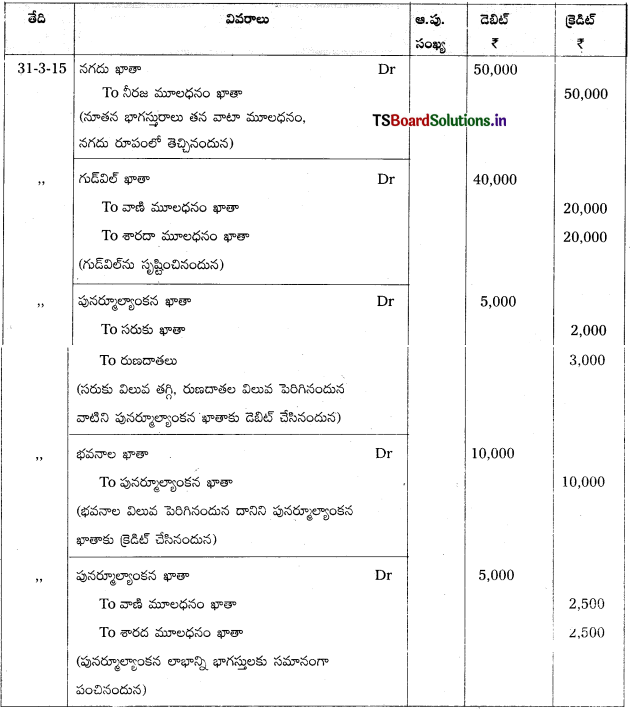

A, B లు భాగస్తులు. వారు లాభనష్టాలను వరసగా 5 : 3 నిష్పత్తిలో పంచుకొంటున్నారు. వారు 31-3-2015 న ‘C’ ని భాగస్తునిగా చేర్చుకొన్నారు. ఆ తేదీన సాధారణ రిజర్వు ఖాతా క్రెడిట్ నిల్వ ₹ 16,000, లాభనష్టాల ఖాతా క్రెడిట్ నిల్వ ₹ 24,000 చూపిస్తున్నవి. అవసరమైన చిట్టాపద్దులు

సాధన.

చిట్టా పద్దులు

ప్రశ్న 22.

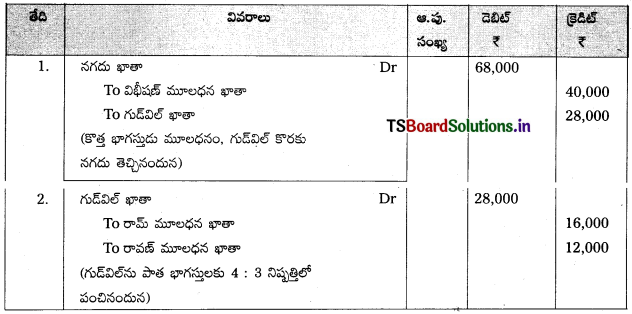

రామ్, రావణ్ లు భాగస్తులు. వారు వరసగా 4 : 3 నిష్పత్తిలో లాభనష్టాలను పంచుకొంటున్నారు. వారు భవిష్యత్లో లాభాలలో 1/4వ వంతు వాటా ఇచ్చి విభీషణ్ను భాగస్తునిగా చేర్చుకొన్నారు. విభీషణ్ మూలధనంగా ₹ 40,000, గుడ్విల్ ₹ 28,000 నగదులో తెచ్చాడు. గుడ్విల్ మొత్తం సంస్థలోనే ఉంటుంది. అవసరమైన చిట్టాపద్దులు రాయండి.

సాధన.

చిట్టా పద్దులు

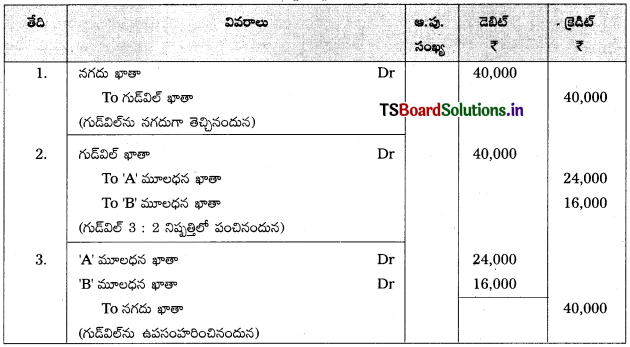

ప్రశ్న 23.

A, B లు భాగస్తులు. వారి లాభనష్టాల పంపిణీ నిష్పత్తి వరసగా 3 : 2. వారు ‘C’ ని కొత్త భాగస్తునిగా చేర్చుకొన్నారు. అతడు గుడ్విల్ కోసం ₹ 40,000 నగదు తెచ్చాడు. గుడ్విల్ మొత్తాన్ని A, B లు సంస్థ నుంచి ఉపసంహరించారు. అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

చిట్టా పద్దులు

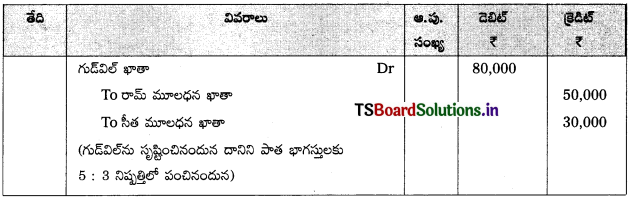

ప్రశ్న 24.

రామ్, సీతలు భాగస్తులు. వారు వరసగా 5 : 3 నిష్పత్తిలో లాభనష్టాలను పంచుకొంటున్నారు. వారు లక్ష్మణ్కు 1/5 వంతు వాటా ఇచ్చి భాగస్తునిగా చేర్చుకొన్నారు. సంస్థ యొక్క గుడ్విల్ను ₹ 80,000 గా లెక్కకట్టారు. అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

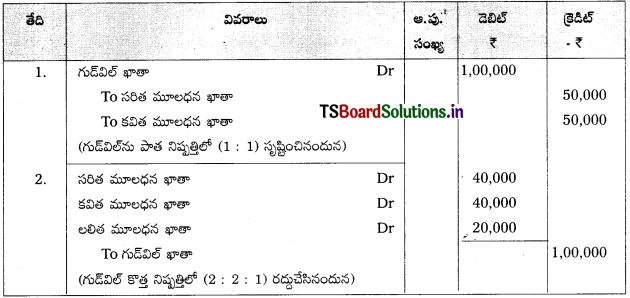

ప్రశ్న 25.

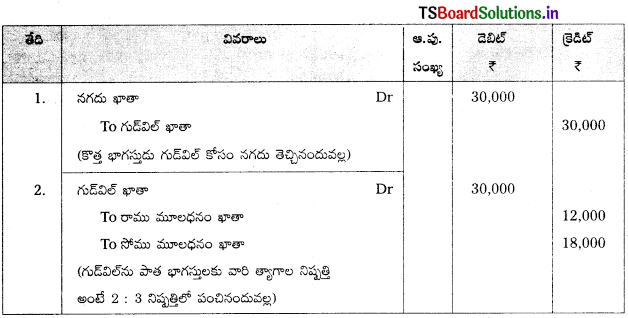

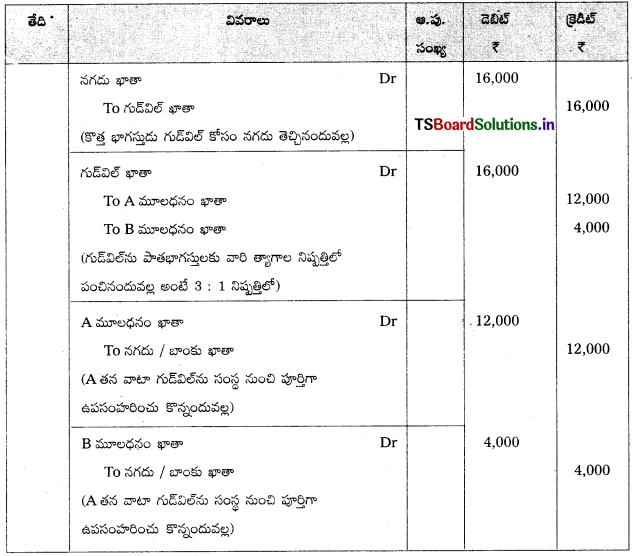

సరిత, కవితలు సమాన భాగస్తులు. వారు ‘లలిత’ ను కొత్త భాగస్తురాలిగా చేర్చుకొన్నారు. సరిత, కవిత, ‘లలిత’ ల కొత్త లాభనష్టాల పంపిణీ నిష్పత్తి 2 : 2 : 1. సంస్థ యొక్క గుడ్విల్ ₹ 1,00,000 గా విలువ కట్టారు. గుడ్విల్మొత్తాన్ని సృష్టించి, వెంటనే రద్దు పరచాలని భాగస్తులు నిర్ణయించారు. అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

చిట్టా పద్దులు

Textual Problems:

అభ్యాసాలు:

ప్రశ్న 1.

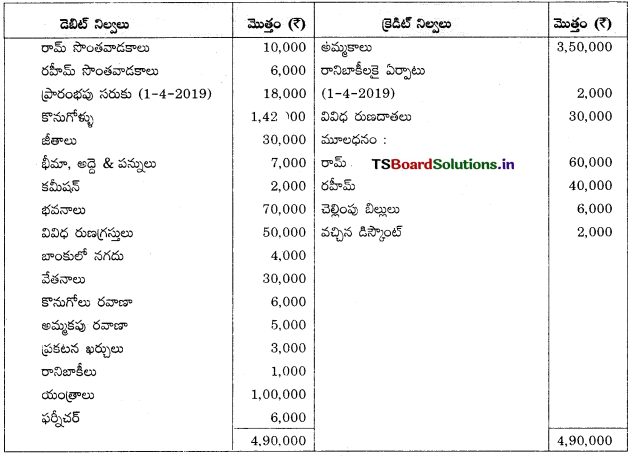

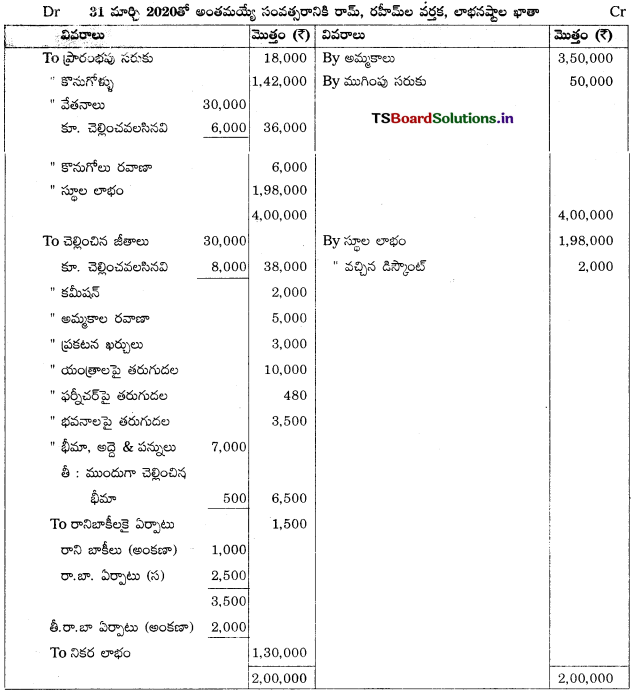

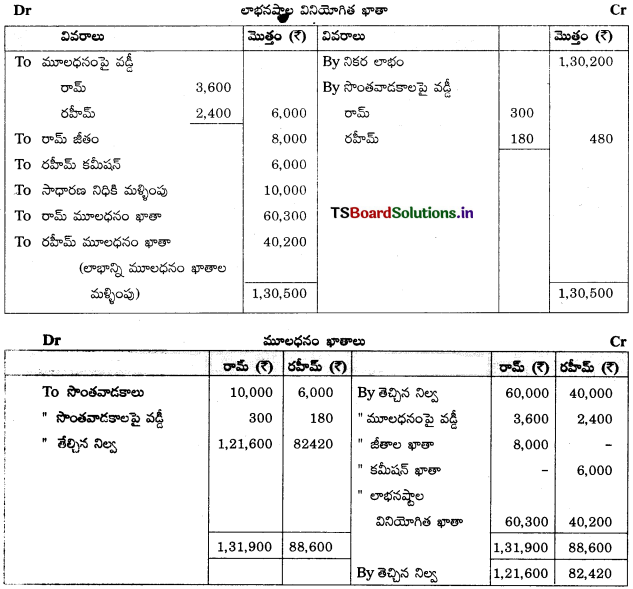

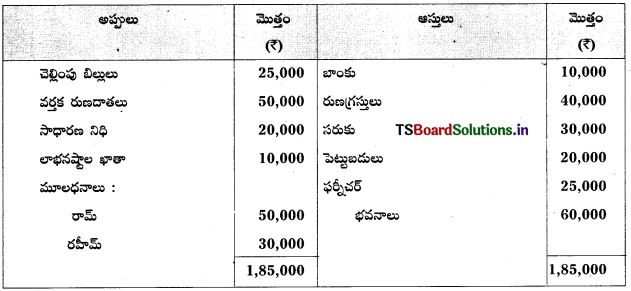

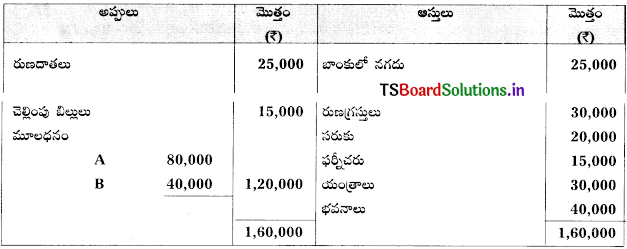

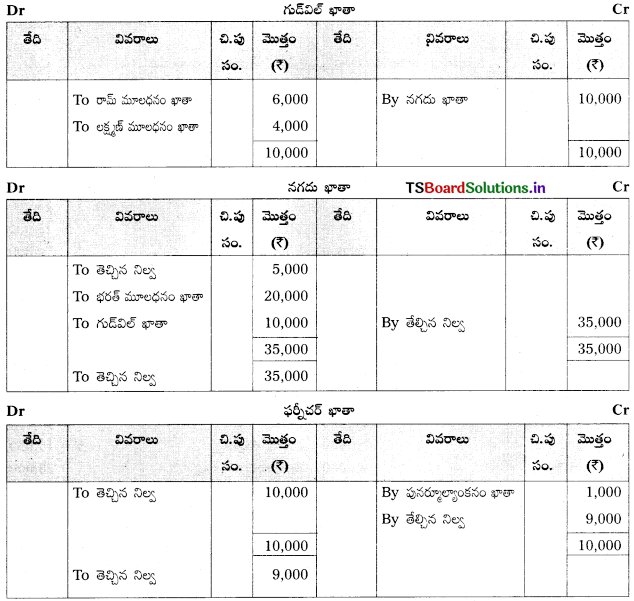

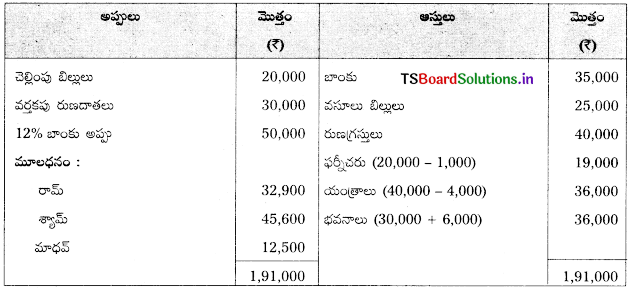

రామ్, రహీమ్ భాగస్తులు వారు లాభనష్టాలను వరసగా 2 : 3 నిష్పత్తిలో పంచుకొంటున్నారు. తేదీ 31-03-2019న వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

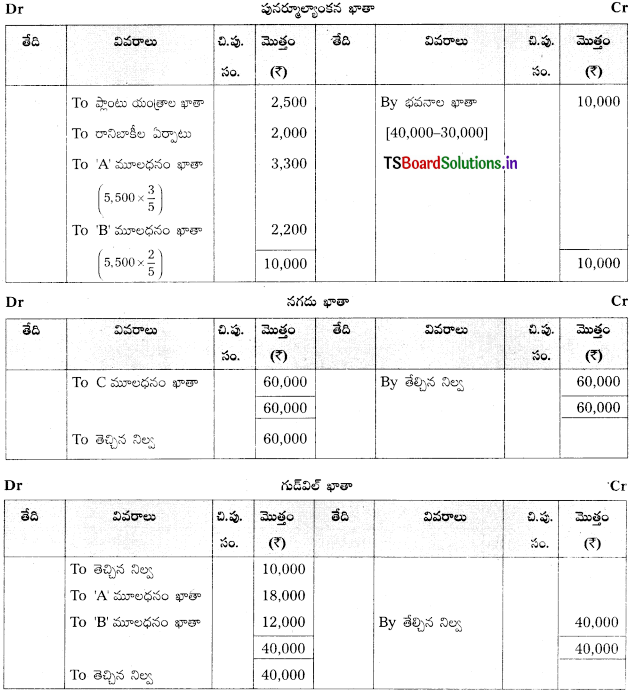

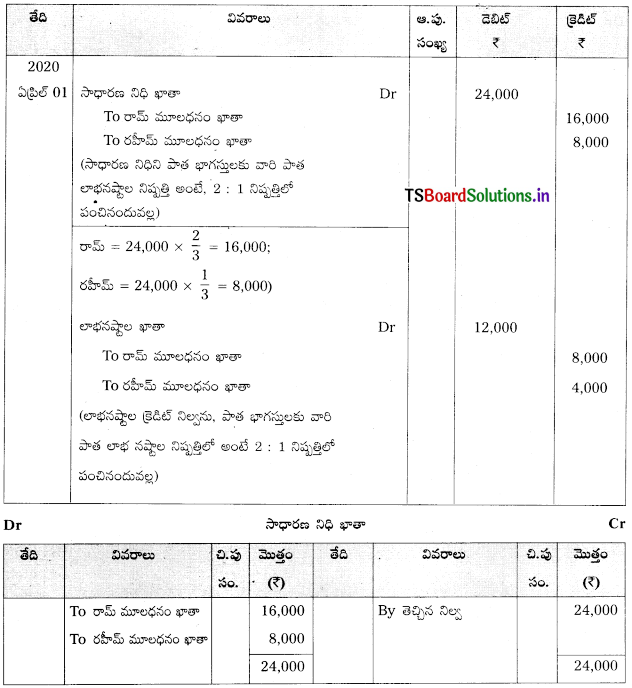

తేదీ 01-04-2019 నాడు కింది షరతులతో వారు 1/5 వంతు వాటాను ఇచ్చి ‘పీటర్’ను భాగస్తునిగా చేర్చుకొన్నారు.

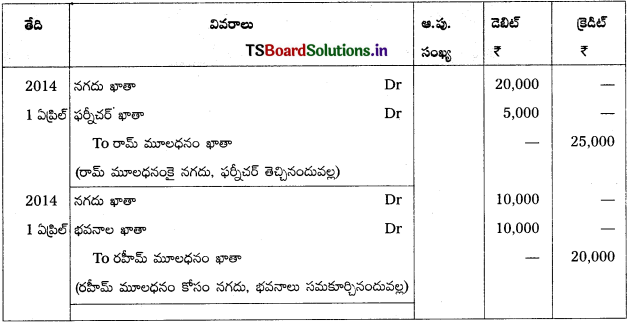

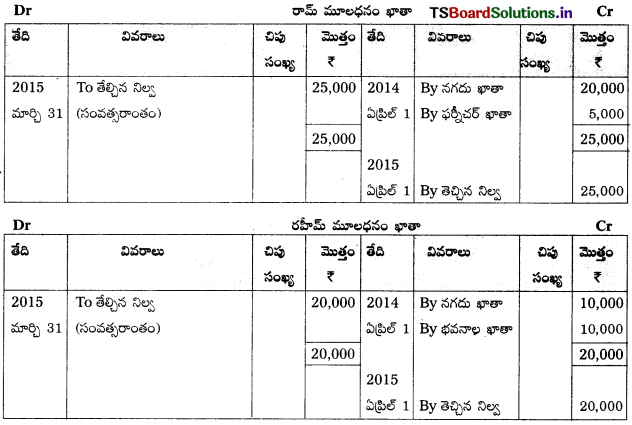

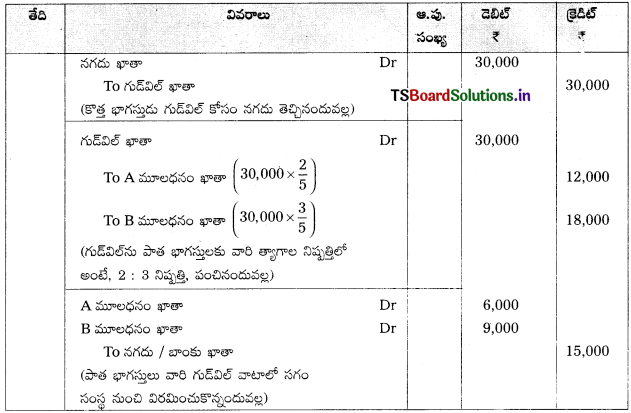

(a) పీటర్ తన మూలధనంగా కౌ 40,000, గుడ్విల్గా 20,000 నగదులో తేవాలి.

(b) ఫర్నీచర్పై 5%, మరియు సరుకుపై 10% తరుగుదల లెక్కించండి.

(c) భవనాల విలువను 15% పెంచాలి.

(d) రుణగ్రస్తులపై 5% రానిబాకీలపై ఏర్పాటు చేయండి.

సాధన.

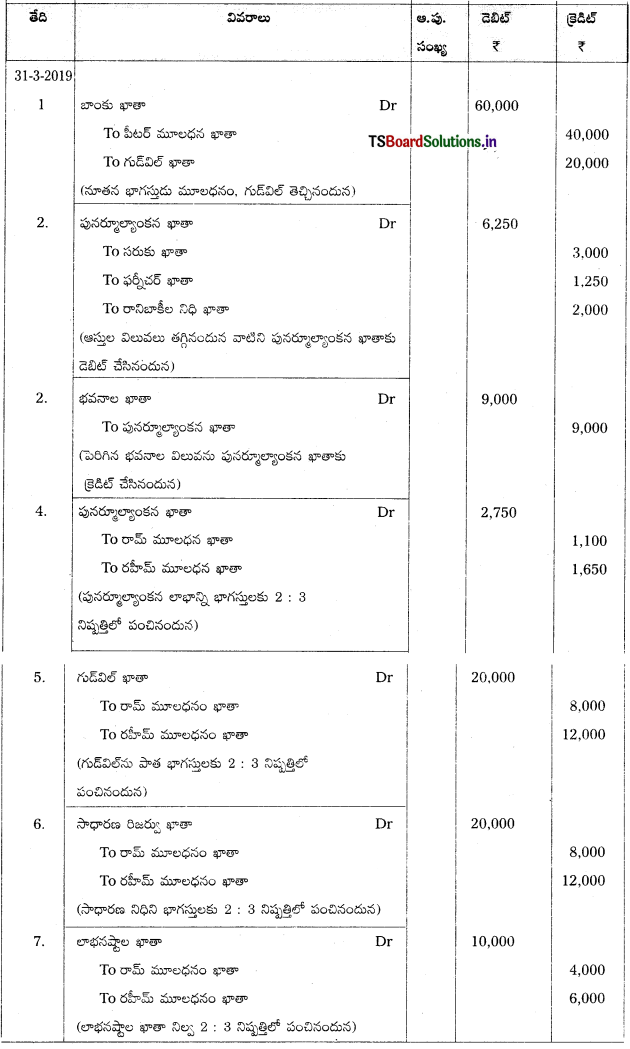

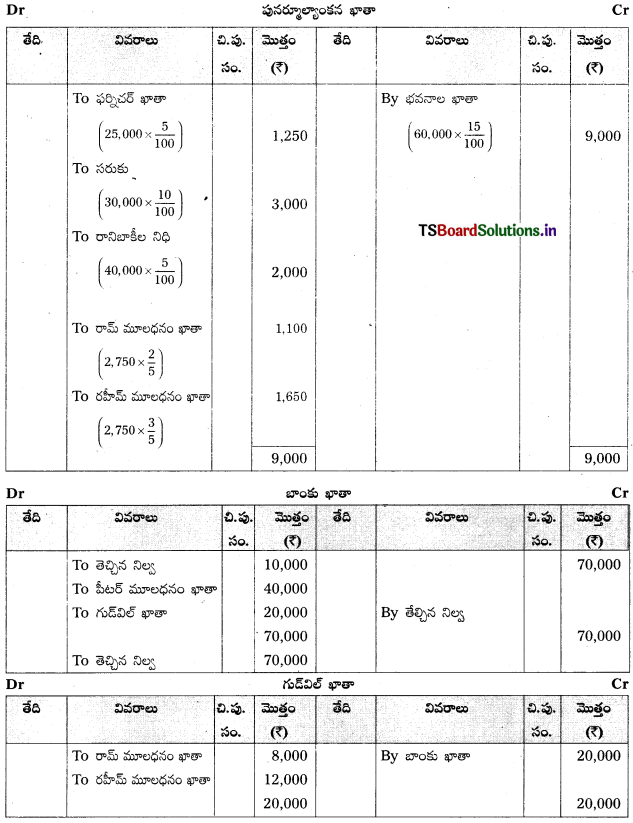

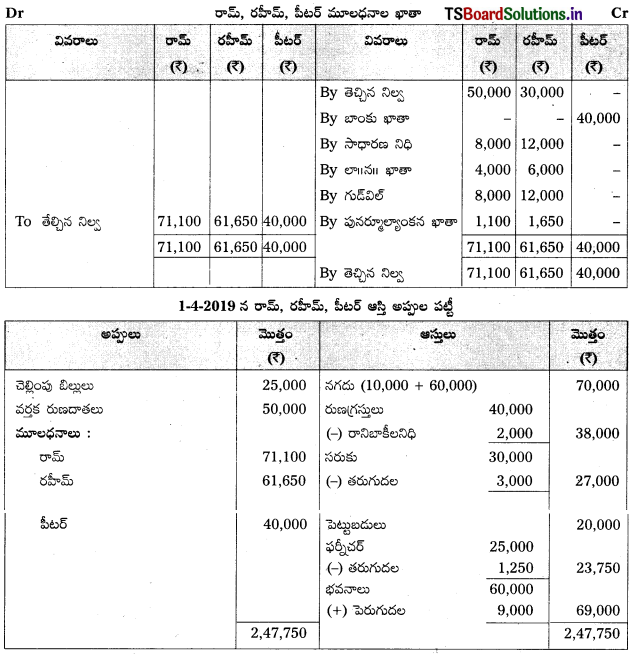

అవసరమైన చిట్టా పద్దులు రాసి, ఖాతాలను తయారు చేసి కొత్త ఆస్తి అప్పుల పట్టీని చూపండి. రామ్, రహీమ్ భాగస్వామ్య పుస్తకాలలో చిట్టా పద్దులు

ప్రశ్న 2.

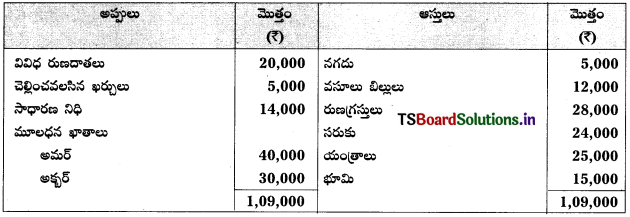

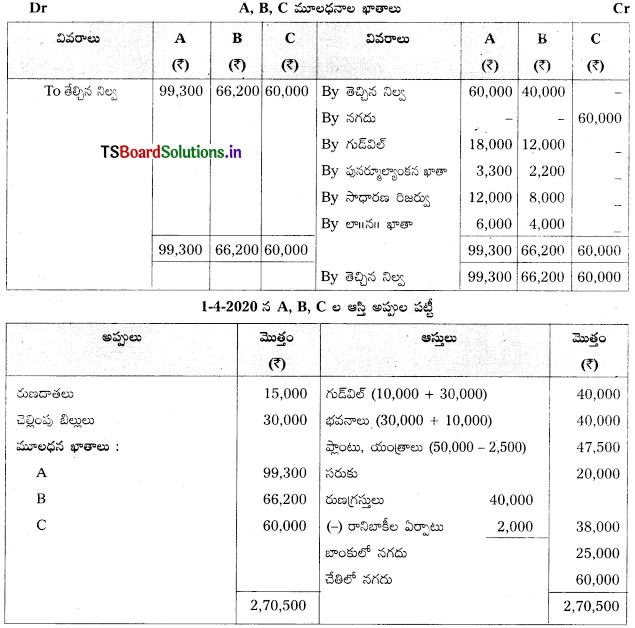

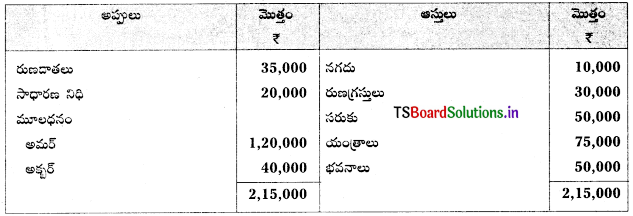

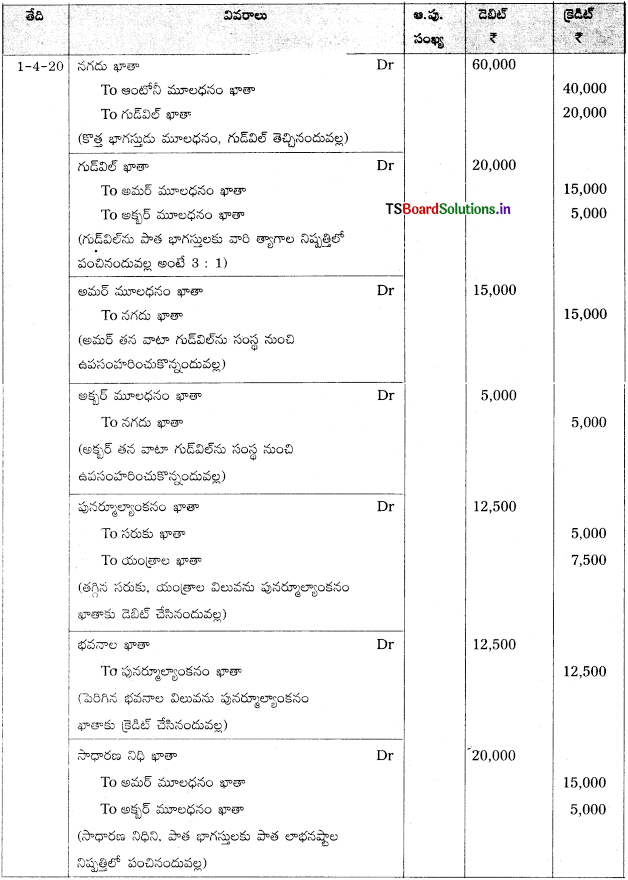

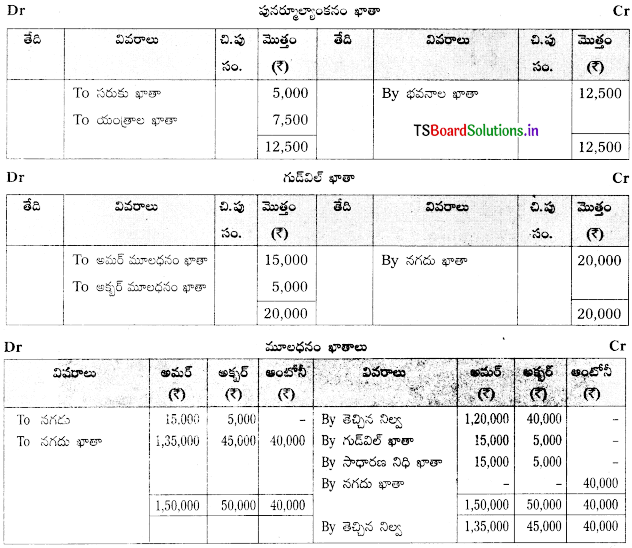

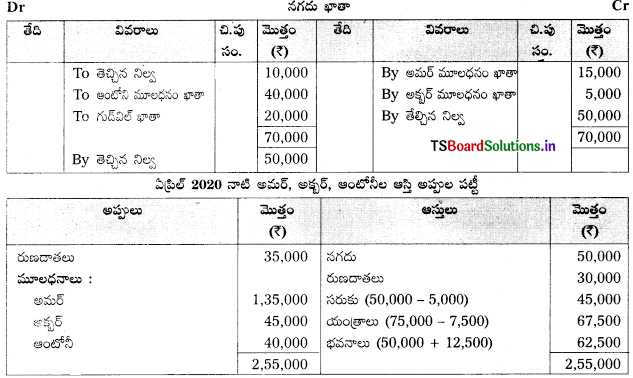

అమర్, అక్బర్ భాగస్తులు. వారు లాభనష్టాలను వరసగా 4 : 3 నిష్పత్తిలో పంచుకొంటున్నారు. తేదీ 31-3-2020 నాటి వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

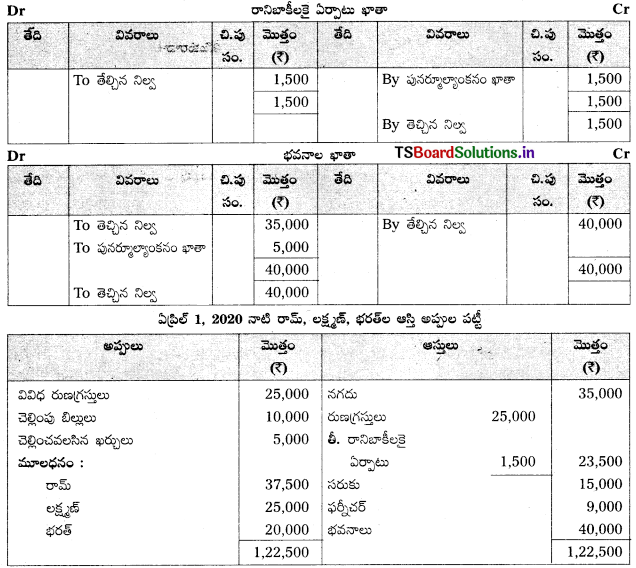

వారు పై తేదీన భవిష్యత్ సంస్థ లాభాలలో 1/4వంతు వాటాను ఇస్తూ కింది షరతులకు లోబడి ‘ఆంథోని’ని భాగస్తునిగా చేర్చుకొన్నారు.

(a) ఆంథోని మూలధనంగా ₹ 35,000, గుడ్విల్గా ₹ 28,000 నగదులో తేవాలి.

(b) భూమి విలువ ₹ 20,000 లుగా లెక్కకట్టారు.

(c) యంత్రాలు ₹ 23,000 లుగా లెక్కకట్టారు.

(d) సరుకుపై 10% తరుగుదల లెక్కించండి.

(e) రానిబాకీలకై ₹ 1,300 గా ఏర్పాటు చేయండి. అవసరమైన చిట్టా పద్దులు రాసి, ఖాతాలను తయారు చేసి నూతన ఆస్తి అప్పుల పట్టీని చూపండి.

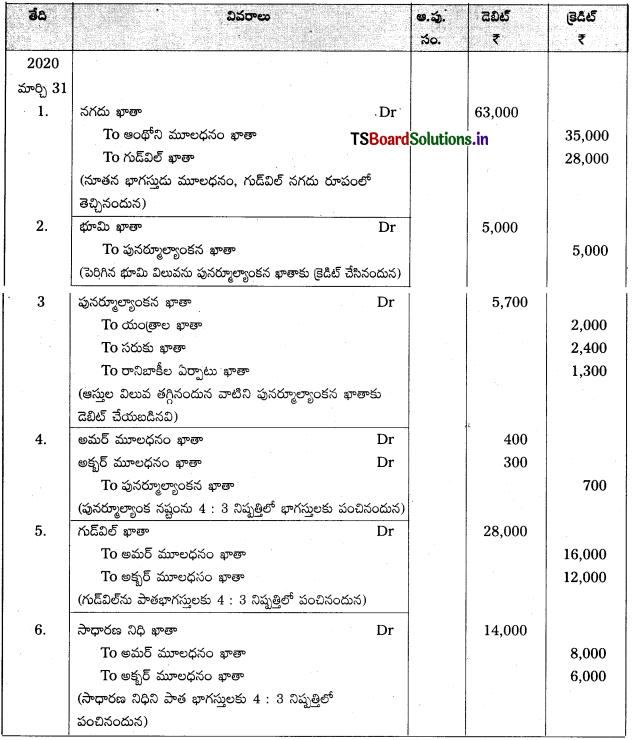

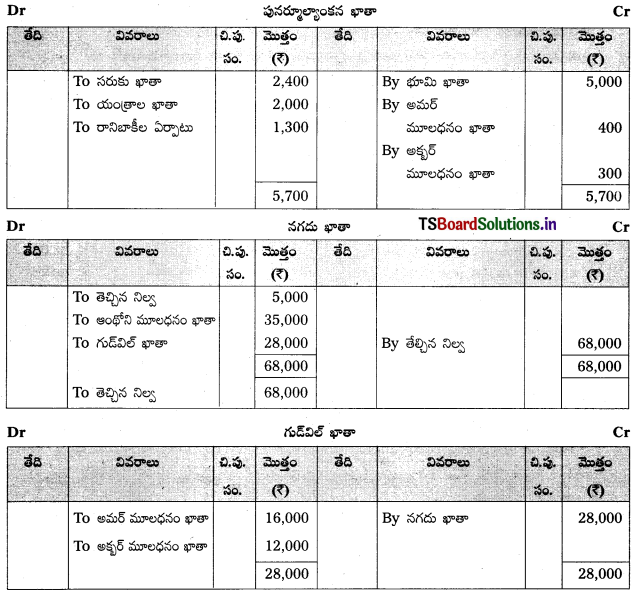

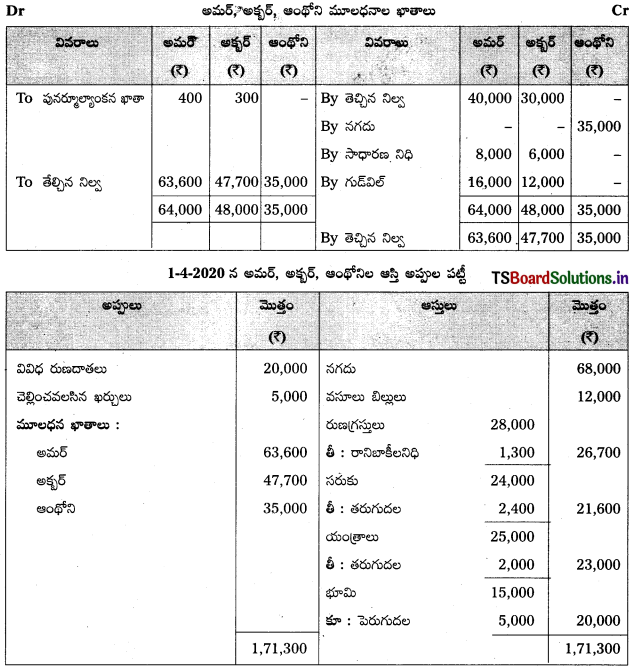

సాధన.

భాగస్వామ్య సంస్థ పుస్తకాలలో చిట్టా పద్దులు:

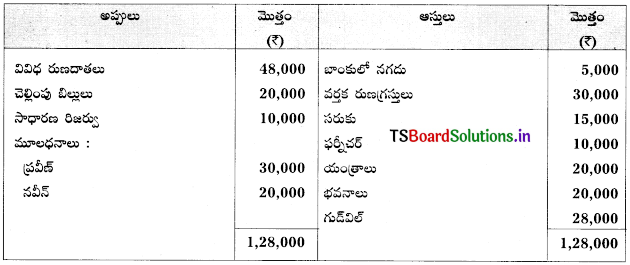

ప్రశ్న 3.

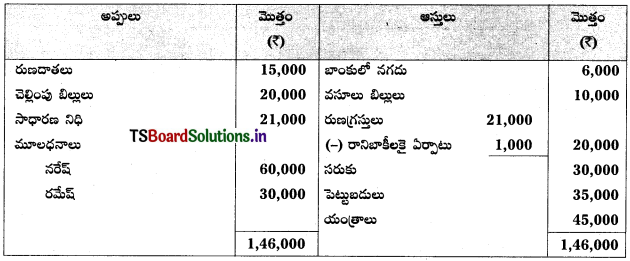

నరేష్, రమేష్లు భాగస్తులు. వారు లాభనష్టాలను వరసగా 2 : 1 నిష్పత్తిలో పంచుకొంటున్నారు. తేదీ 31-03-2019న వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

తేది 01-04-2019 నాడు వ్యాపార సంస్థ లాభాలలో 1/6 వంతు వాటాను ఇచ్చి సురేషన్ను భాగస్తునిగా చేర్చుకున్నారు.

(a) సురేష్ తన వంతుగా ₹ 30,000 మూలధనం తేవాలి.

(b) సరుకుపై 5% తరుగుదల ఏర్పాటు చేయండి.

(c) యంత్రాల విలువ ₹ 50,000 లుగా లెక్క కట్టారు.

(d) రుణగ్రస్తులపై 8% రానిబాకీల కోసం ఏర్పాటు చేయండి.

(e) చెల్లింపు బిల్లులు ₹ 2,000 చెల్లించవలసిన అవసరం లేదు.

(f) సురేష్ గుడ్వెల్గా ₹ 15,000 నగదును నరేష్, రమేష్లకు ప్రైవేటుగా చెల్లించినాడు. అవసరమైన చిట్టా పద్దులు రాసి, ఆవర్జా ఖాతాలు, నూతన ఆస్తి అప్పుల పట్టీ తయారు చేయండి.

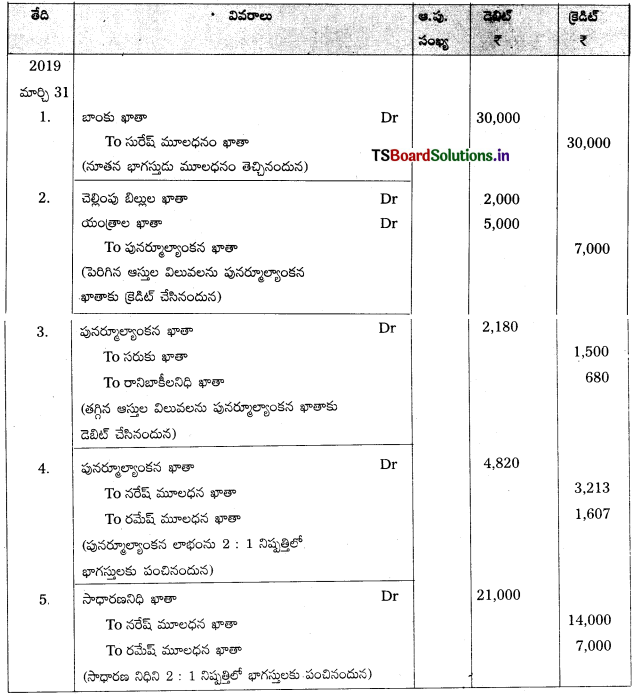

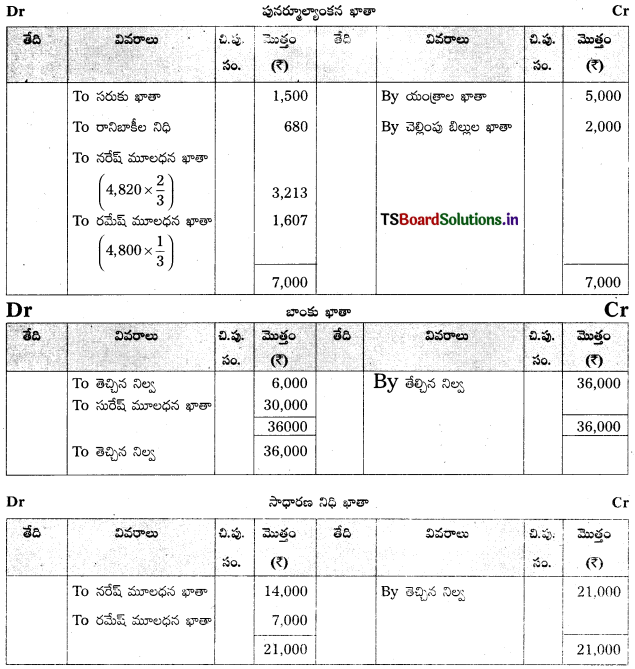

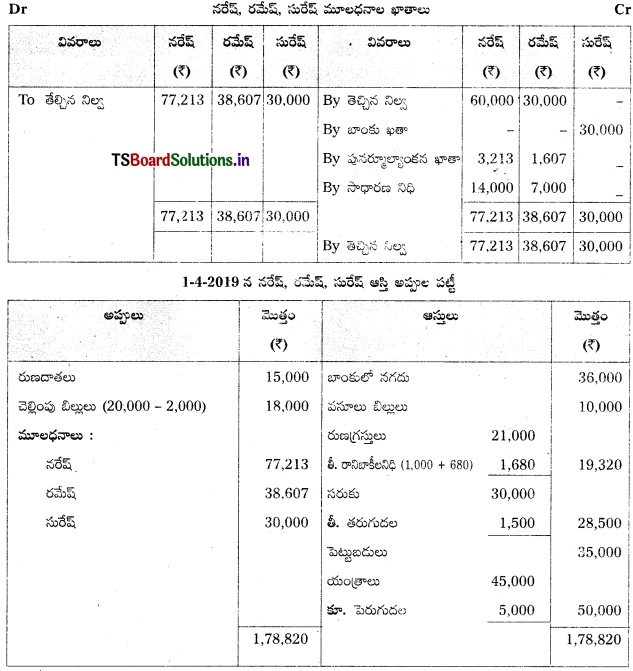

సాధన.

భాగస్వామ్య పుస్తకాలలో చిట్టా పద్దులు

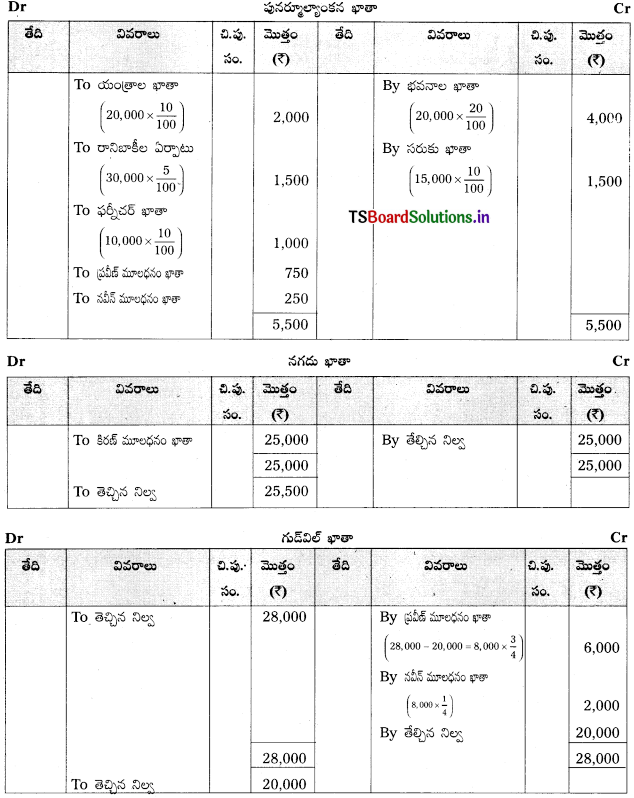

ప్రశ్న 4.

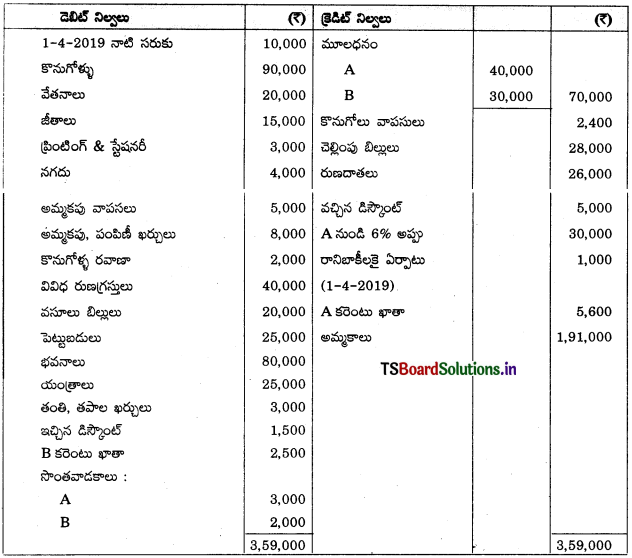

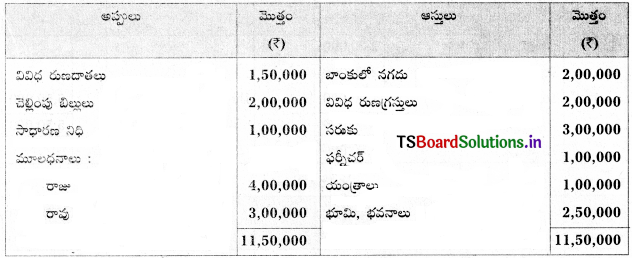

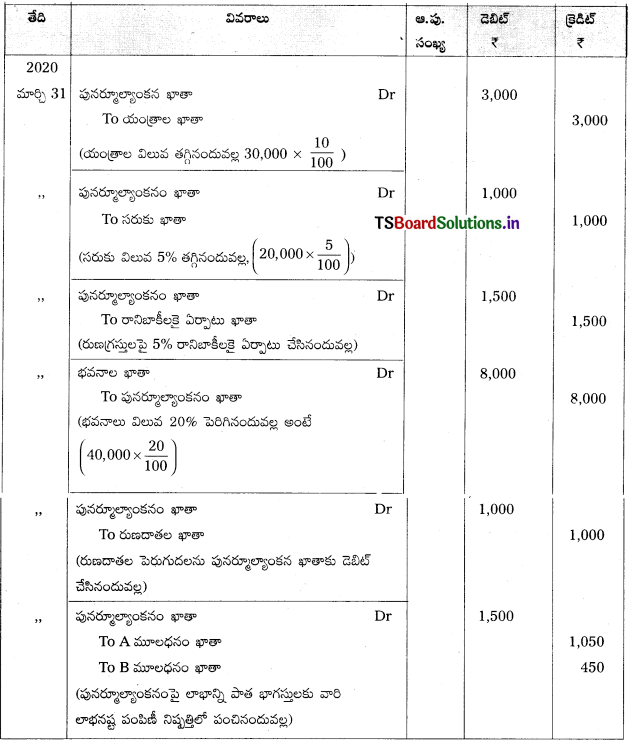

రాజు, రావు భాగస్తులు. వారు వరసగా 3 : 2 నిష్పత్తిలో లాభనష్టాలు పంచుకుంటున్నారు. తేదీ 31 మార్చి 2020 నాటి వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

భవిష్యత్ సంస్థ లాభంలో 1/4 వంతు వాటాను ఇచ్చి కింది షరతులలో వారు ‘Mr. రెడ్డి’ని భాగస్తునిగా చేర్చుకొన్నారు.

(a) ‘రెడ్డి’ మూలధనంగా ₹ 2,50,000 గుడ్వెల్గా ₹ 1,00,000 నగదులో తేవాలి.

(b) సరుకు, ఫర్నీచర్పై 10% తరుగుదల ఏర్పాటు చేయాలి.

(e) రుణగ్రస్తులపై 5% రానిబాకీల కోసం ఏర్పాటు చేయండి.

(d) భూమి, భవనాలు విలువలను 20% పెంచండి.

అవసరమైన ఖాతాలను తయారు చేసి, కొత్త ఆస్తి అప్పుల పట్టీని చూపండి.

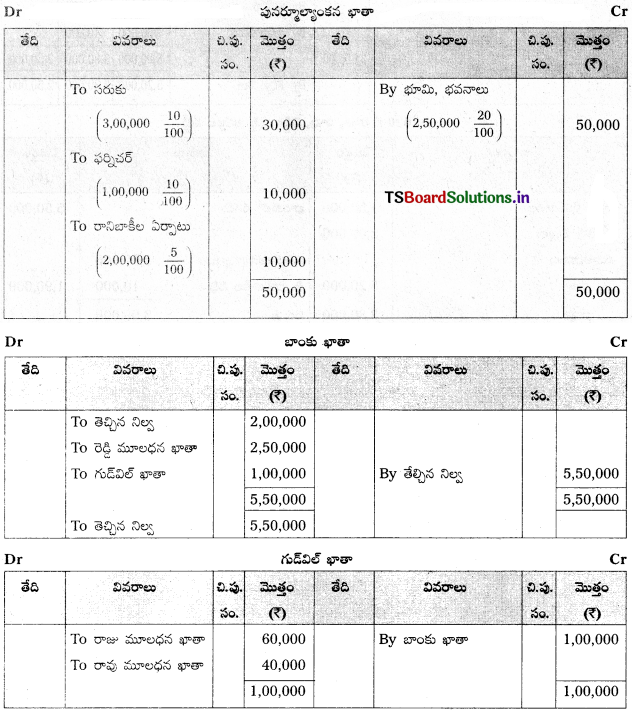

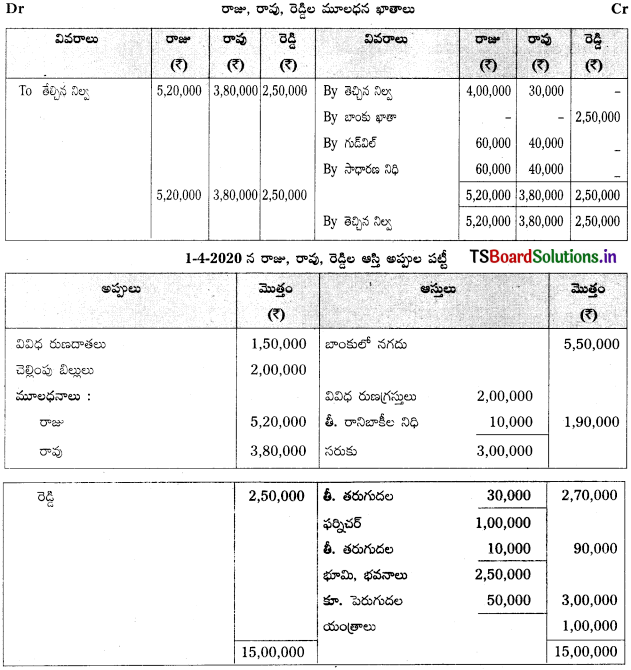

సాధన.

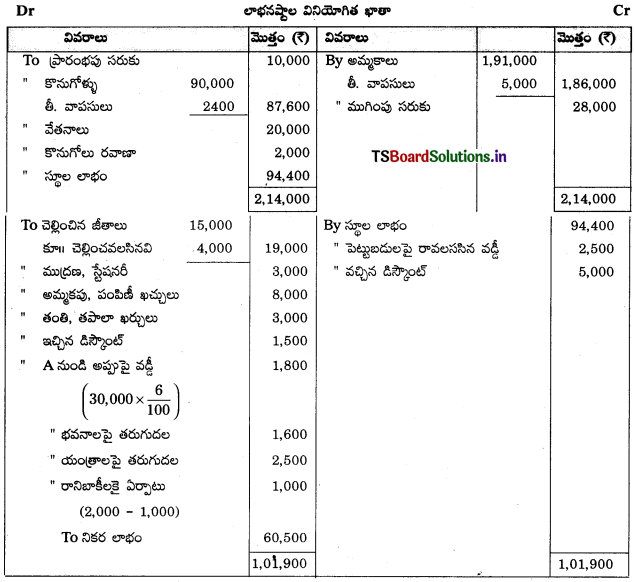

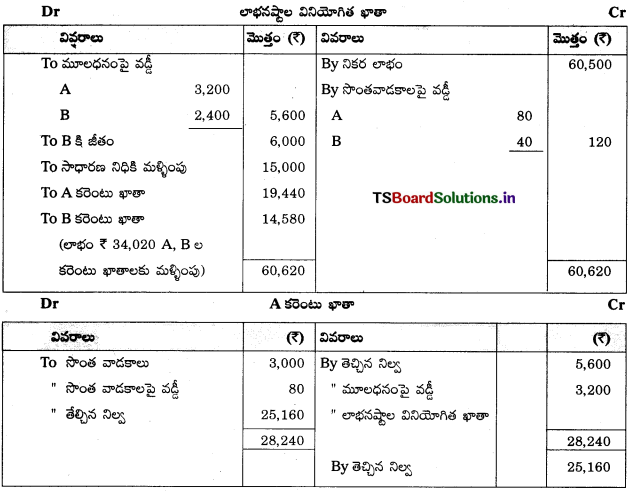

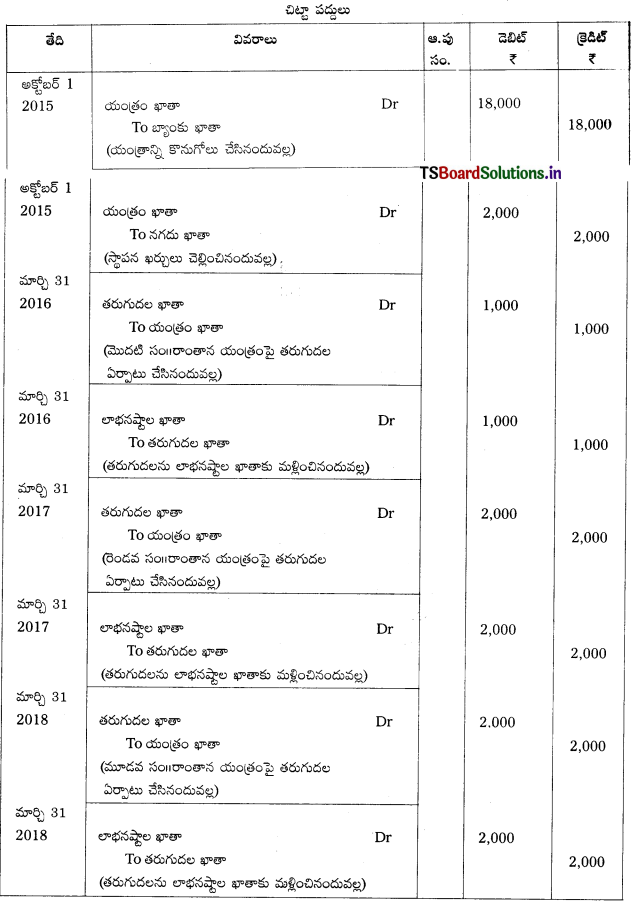

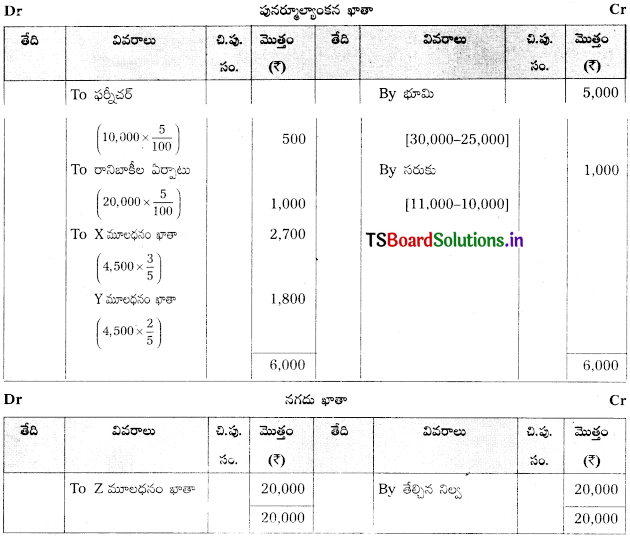

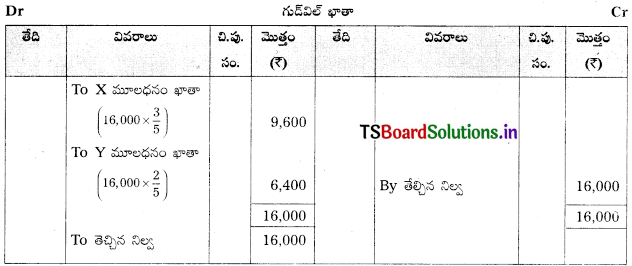

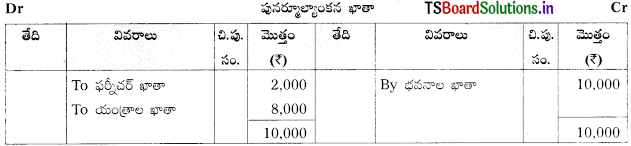

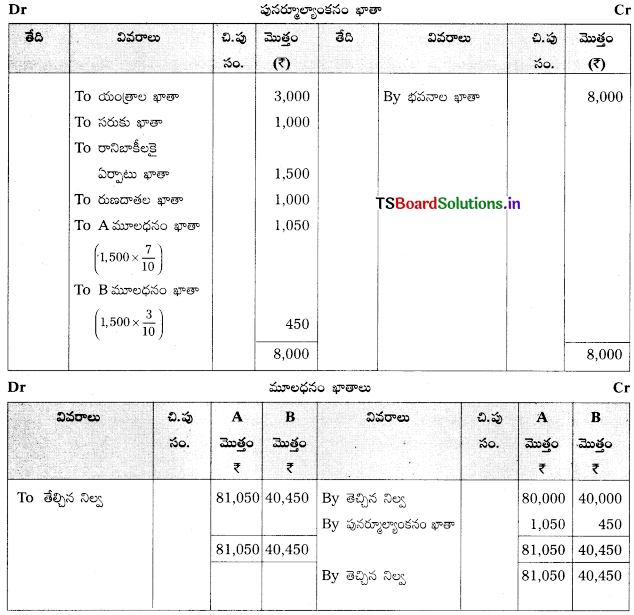

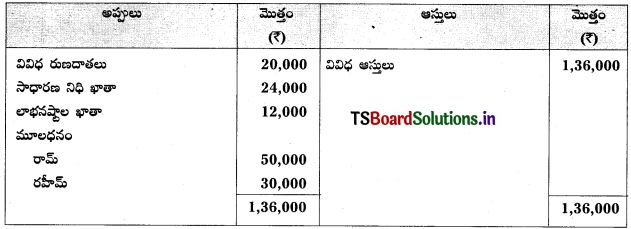

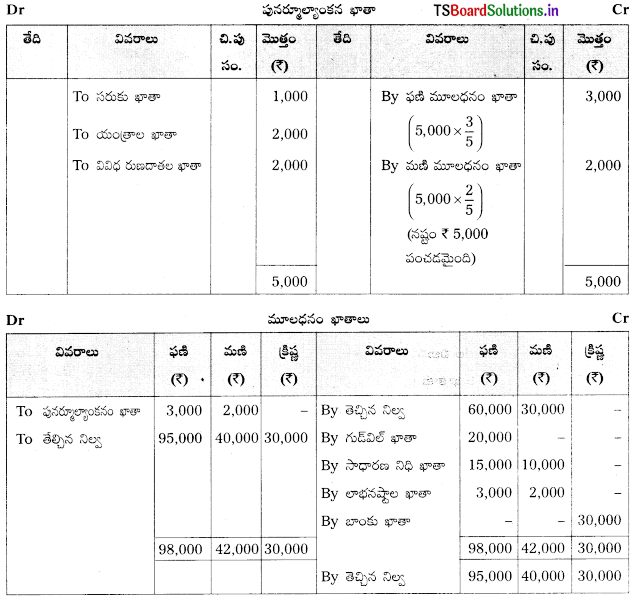

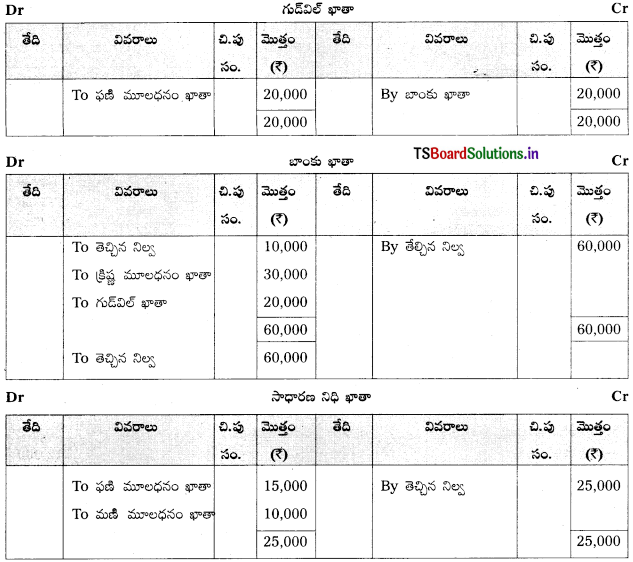

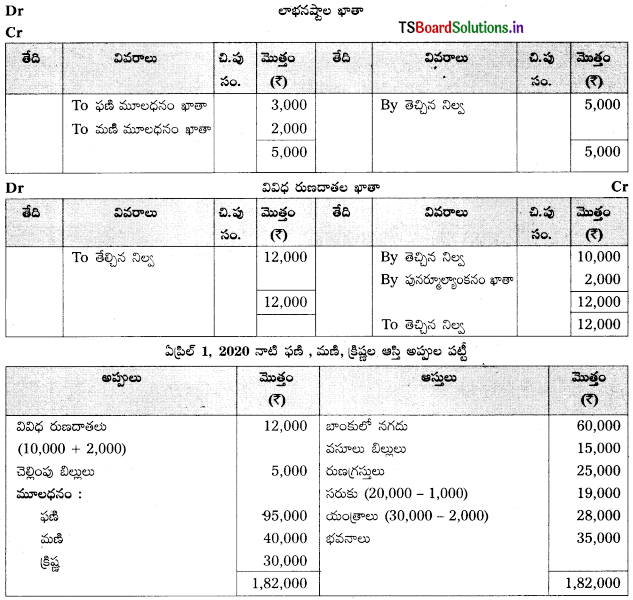

పునర్మూల్యాంకన ఖాతా

ప్రశ్న 5.

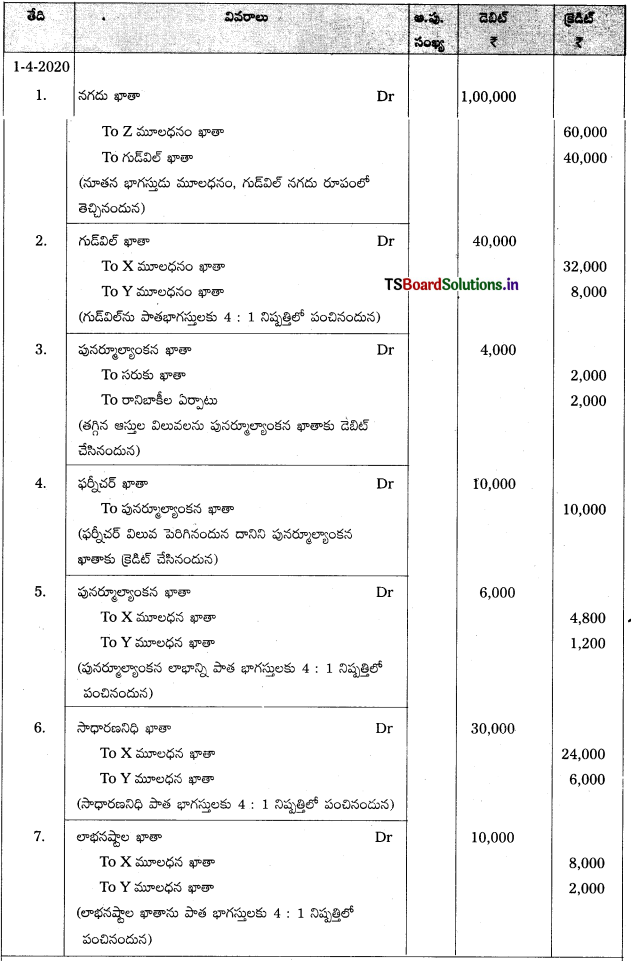

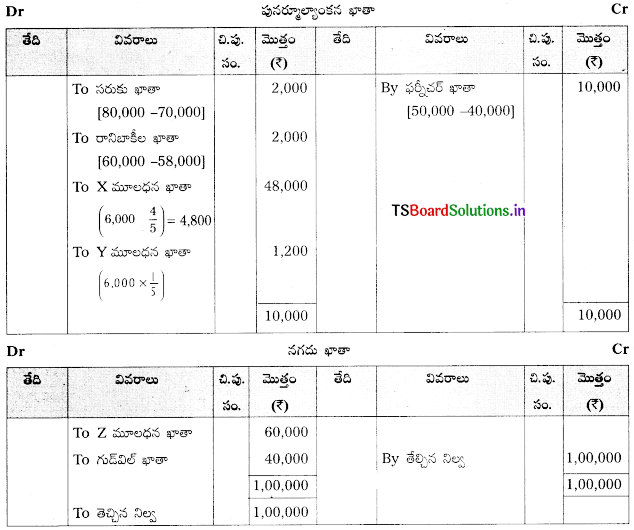

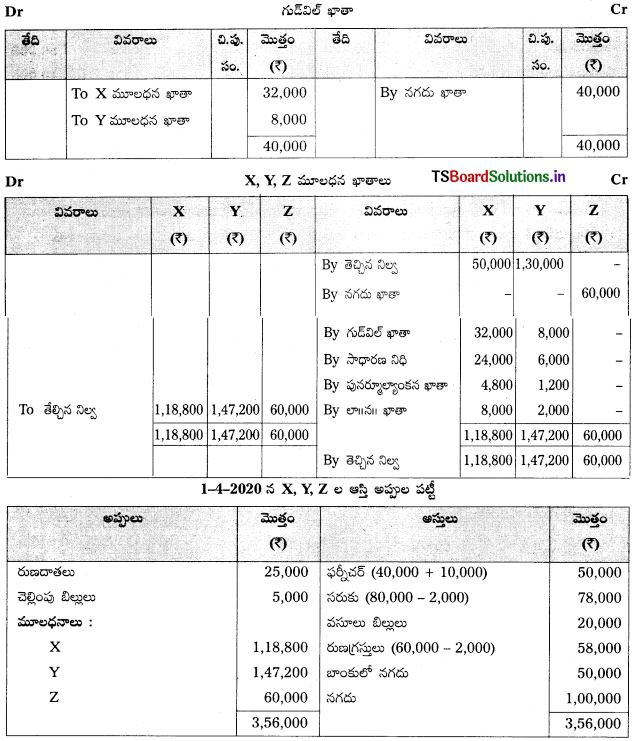

Mr. X, Y లు భాగస్తులు వారు లాభనష్టాలు వరసగా 4: 1 నిష్పత్తిలో పంచుకుంటున్నారు. 31 మార్చి 2020 నాటి వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

1 ఏప్రిల్ 2010న కింది షరతులతో వారు Zను భాగస్తునిగా చేర్చుకోవడానికి అంగీకరించారు.

(a) Z గుడ్విల్ ₹ 40,000, మూలధనంగా ₹ 60,000 తీసుకురావాలి.

(b) ఆస్తులను ఈ విధంగా మూల్యాంకనం చేశారు.

ఫర్నీచర్ ₹ 50,000

సరుకు ₹ 78,000

రుణగ్రస్తులు ₹ 58,000

(c) గుడ్విల్ మొత్తం సంస్థలోనే ఉంటుంది.

అవసరమైన చిట్టాపద్దులను రాసి, ఆవర్జా ఖాతాలను తయారుచేసి నూతన ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

భాగస్వామ్య సంస్థ పుస్తకాలలో చిట్టా పద్దులు

ప్రశ్న 6.

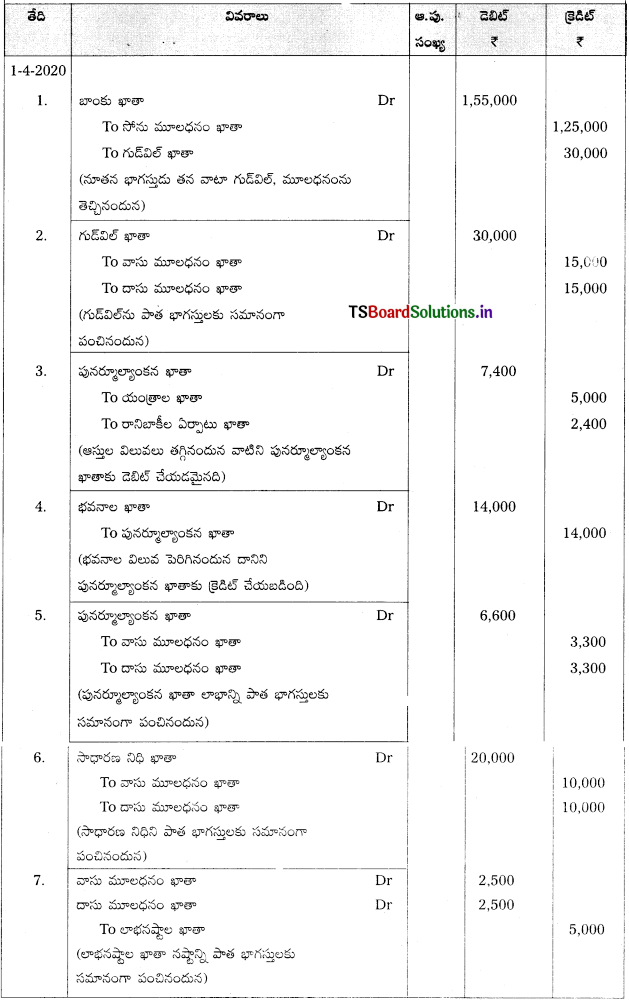

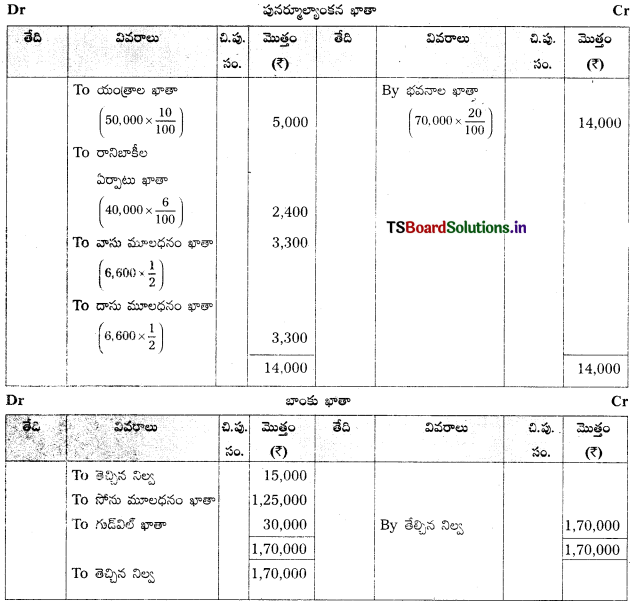

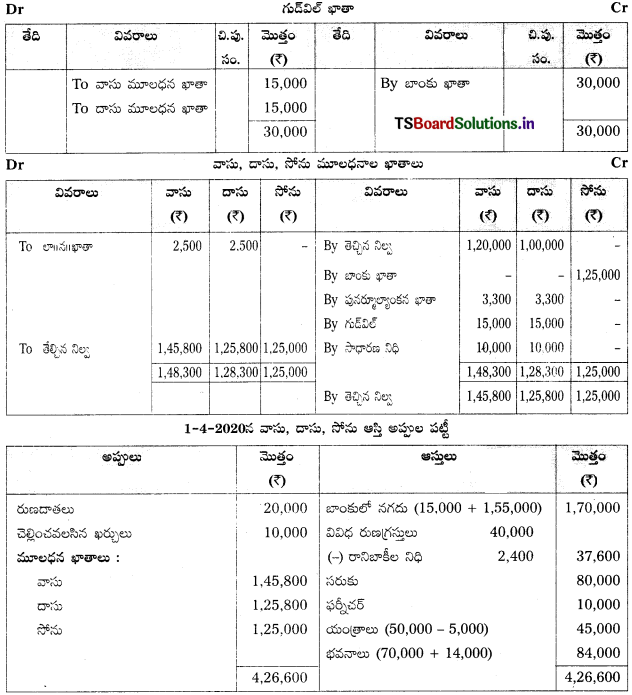

వాసు, దాసు భాగస్తులు. వారు లాభనష్టాలను సమానంగా పంచుకొంటున్నారు. వారి ఆస్తి అప్పుల పట్టీ మార్చి 2015న కింది విధంగా ఉంది.

1 ఏప్రిల్ 2020న వారు కింది షరతులతో “సోను”ను భాగస్తునిగా చేర్చుకోవడానికి అంగీకరించారు.

(a) భవిష్యత్ లాభాల కోసం సోను 1/4 వంతు వాటాకు గాను ₹ 1,25,000. మూలధనంగా తీసుకురావాలి.

(b) సోను గుడ్వెల్గా ₹ 30,000 నగదులో చెల్లించాలి.

(c) యంత్రాలపై 10% తరుగుదల.

(d) భవనాల విలువను 20% పెంచాలి.

(e) రుణగ్రస్తులపై 6% రానిబాకీల కోసం ఏర్పాటు చేయండి.

పై సర్దుబాట్లకు అవసరమైన చిట్టాపద్దులు రాసి, వాసు, దాసు, సోనుల నూతన ఆస్తి అప్పుల పట్టీ తయారుచేయండి.

సాధన.

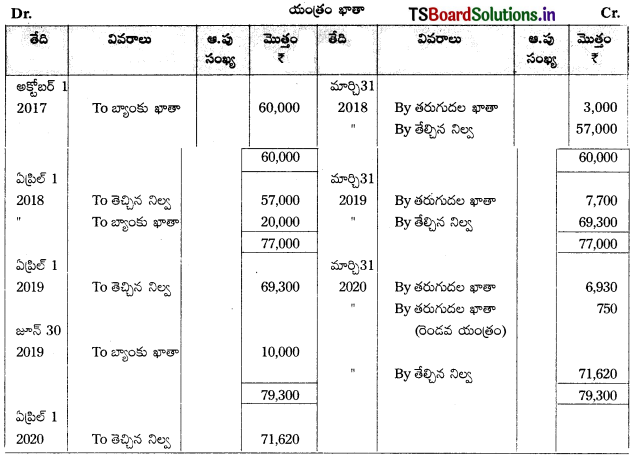

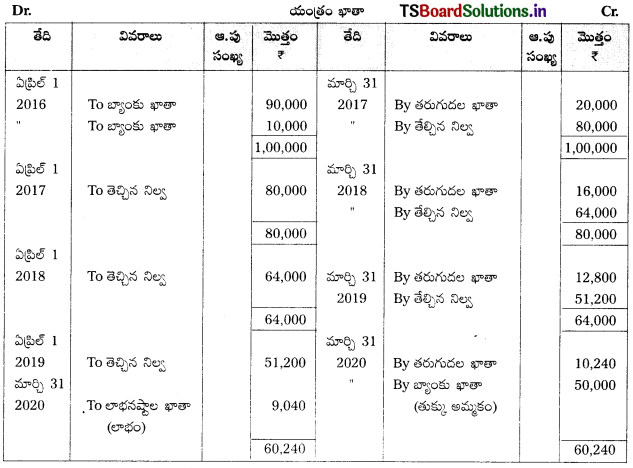

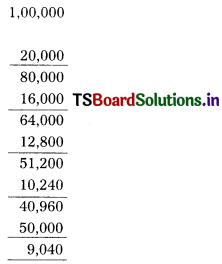

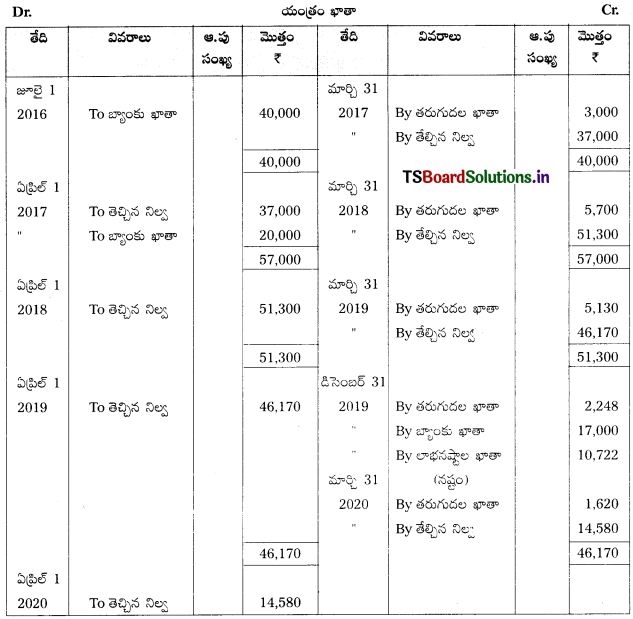

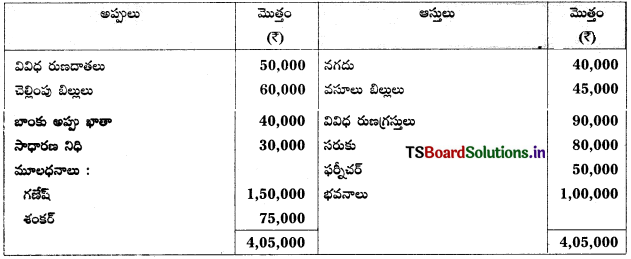

ప్రశ్న 7.

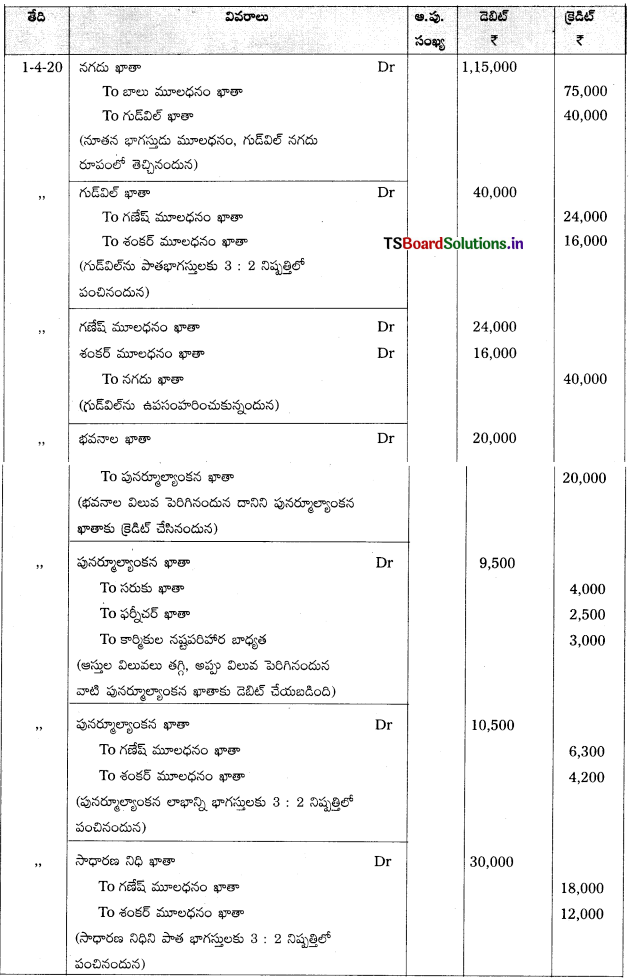

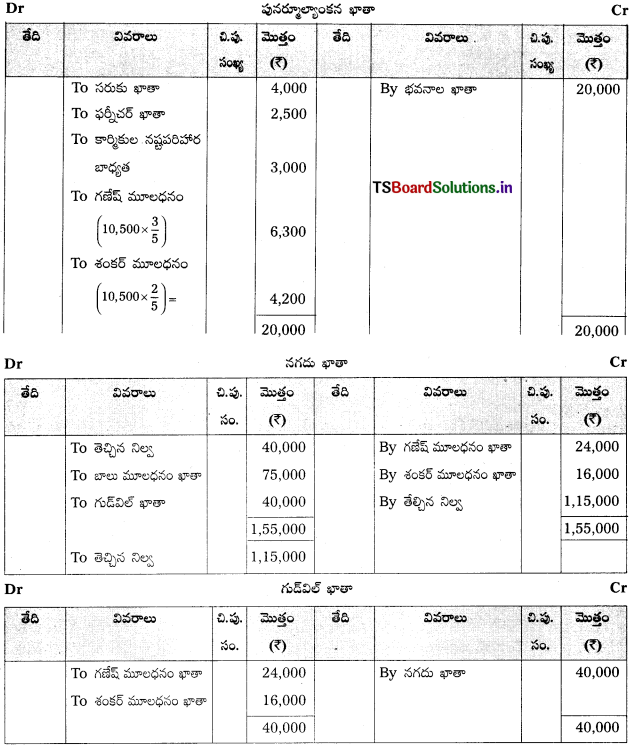

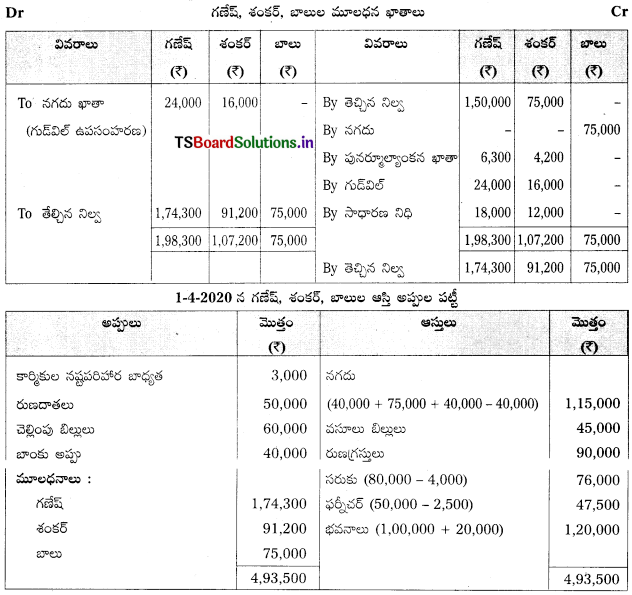

గణేష్, శంకర్లు భాగస్తులు. వారు లాభనష్టాలను వరసగా 3 : 2 నిష్పత్తిలో పంచుకుంటున్నారు. 31-3-2020 నాటి వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

సంస్థ భవిష్యత్ లాభాలలో 1/4 వంతు వాటాకు గాను కింది షరతులకు లోబడి 01-04-2020న వారు బాలును భాగస్తునిగా చేర్చుకొన్నారు.

(a) బాలు మూలధనంగా 75,000, గుడ్విల్ 40,000 నగదు రూపంలో తీసుకురావాలి.

(b) గుడ్వెల్గా వచ్చిన మొత్తాన్ని పాతభాగస్తులు సంస్థ నుంచి ఉపసంహరించుకొంటారు.

(c) భవనాల విలువను 20% పెంచండి.

(d) ఫర్నీచర్, సరుకు విలువను 5% తగ్గించండి.

(e) కార్మికుల నష్టపరిహారం కోసం చెల్లించవలసిన బాధ్యత 3,000 పుస్తకాలలో నమోదు కాలేదు. అవసరమైన చిట్టాపద్దులు రాసి, ఆవర్జా ఖాతాలను తయారుచేసి, నూతన ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

భాగస్వామ్య సంస్థ పుస్తకాలలో చిట్టా పద్దులు

ప్రశ్న 8.

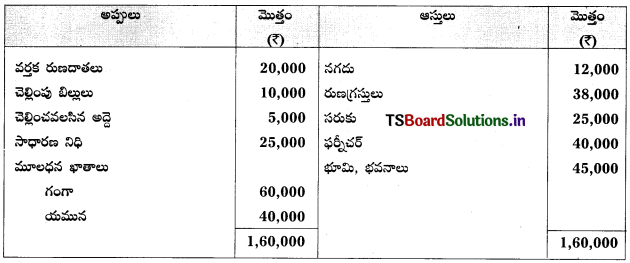

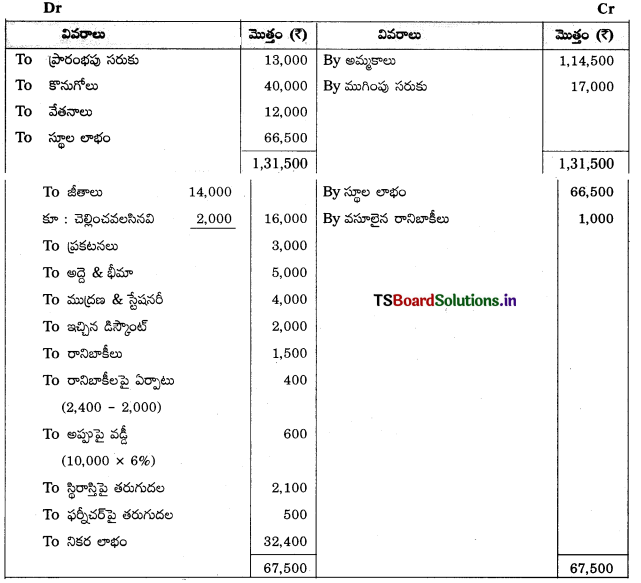

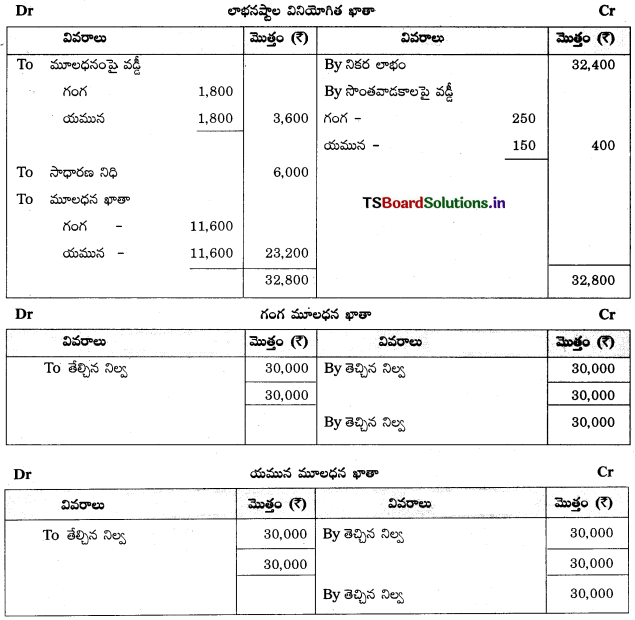

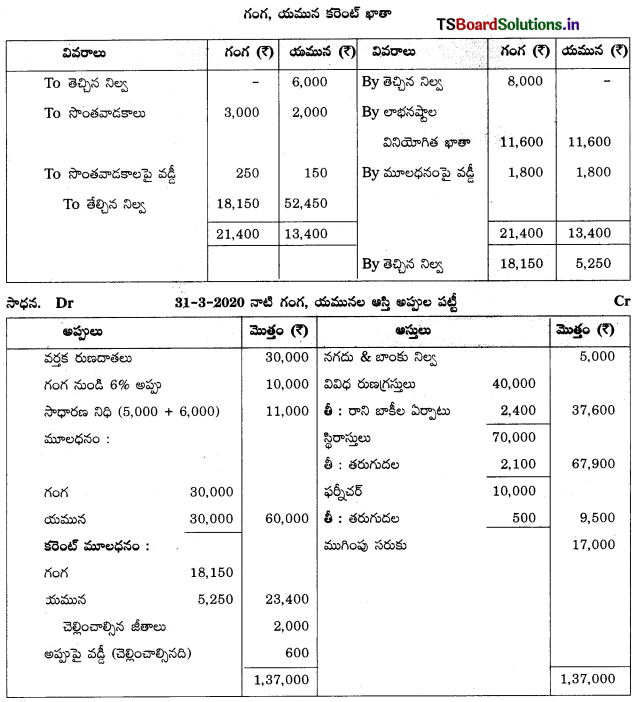

గంగా, యమున భాగస్తులు. వారు లాభనష్టాలను వరసగా 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. 31-03-2015న వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

పై తేదీన కింది షరతులలో 2/9 వంతు వాటాకు గాను వారు సరస్వతిని భాగస్తురాలిగా చేర్చుకోవడానికి అంగీకరించారు.

(a) సరస్వతి మూలధనంగా ₹ 50,000, గుడ్విల్గా ₹ 20,000 తేవాలి.

(b) భూమి, భవనాల విలువను 20% పెంచాలి.

(c) ఫర్నీచర్పై 5%, సరుకుపై 10% తరుగుదల ఏర్పాటు చేయాలి.

(d) నమోదు చేయని పెట్టుబడుల విలువ ₹ 3,000 లెక్కలోకి తీసుకోవాలి.

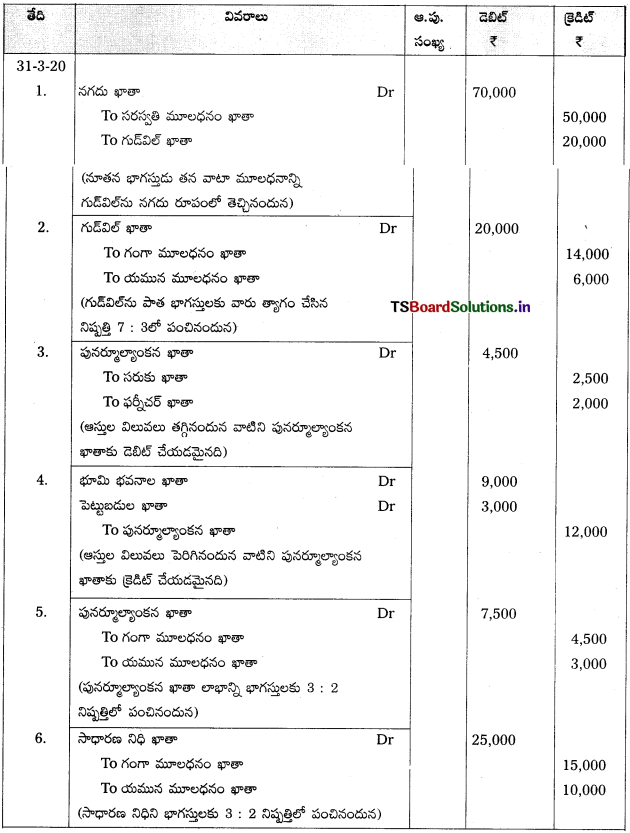

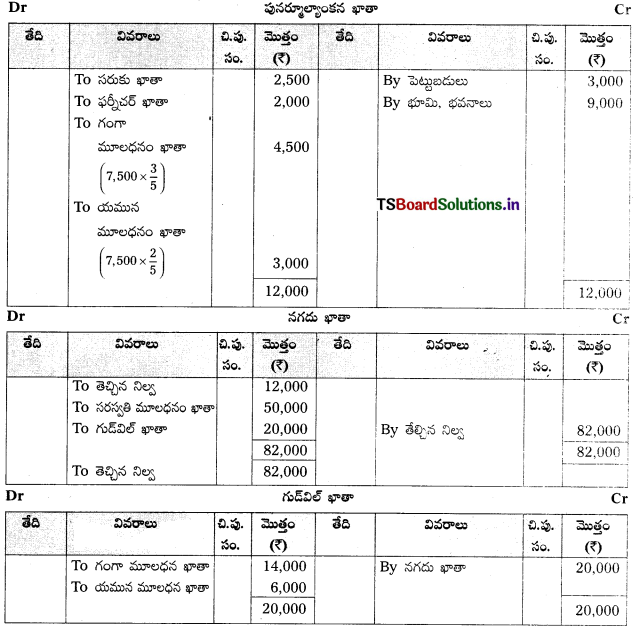

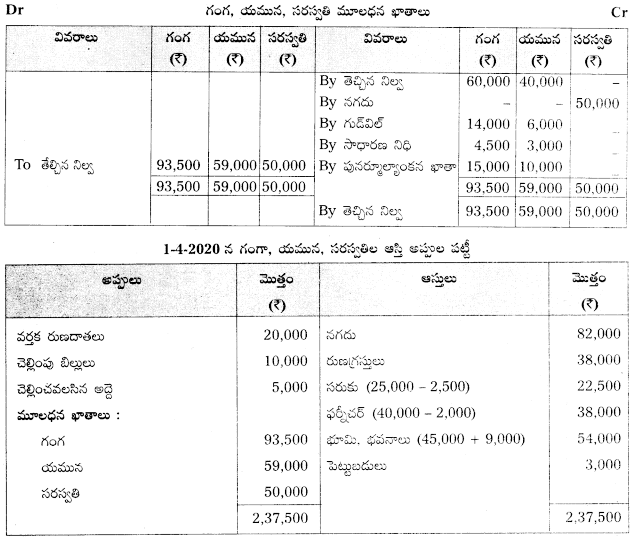

(e) గుడ్వెల్ మొత్తాన్ని సంస్థలోనే ఉంచాలి. గంగ, యమున, సరస్వతిల కొత్త లాభనష్టాల పంపిణీ నిష్పత్తి వరసగా 4 : 3 : 2.

అవసరమైన చిట్టాపద్దులు రాసి, ఖాతాలను తయారు చేసి గంగా, యమున, సరస్వతీల నూతన ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

భాగస్వామ్య సంస్థ పుస్తకాలలో చిట్టా పద్దులు

Working Notes :

గంగ, యమున త్యాగ నిష్పత్తిని లెక్కించడం : త్యాగ నిష్పత్తి = పాత నిష్పత్తి – కొత్త నిష్పత్తి

పాత నిష్పత్తి (గంగా, యమున) 3 : 2 : కొత్త నిష్పత్తి (గంగ, యమున, సరస్వతి) 4 : 3 : 2

గంగ త్యాగ నిష్పత్తి = \(\frac{3}{5}-\frac{4}{9}=\frac{27-20}{45}=\frac{7}{45}\)

యమున త్యాగ నిష్పత్తి = \(\frac{2}{5}-\frac{3}{9}=\frac{18-15}{45}=\frac{3}{45}\)

త్యాగ నిష్పత్తి = \(\frac{7}{45}: \frac{3}{45}\) లేదా 7: 3.

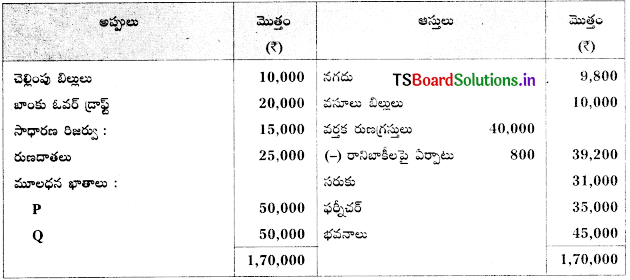

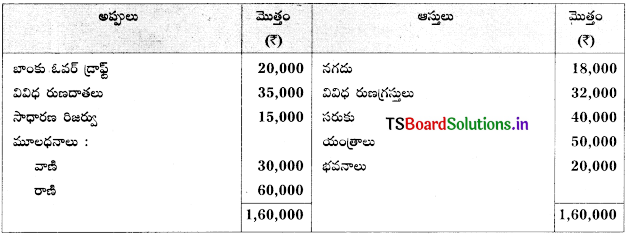

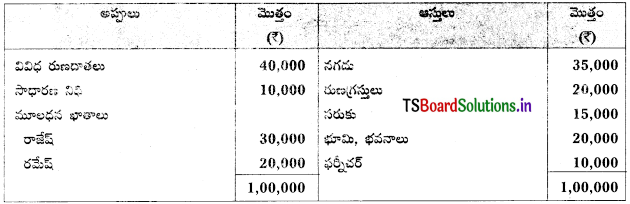

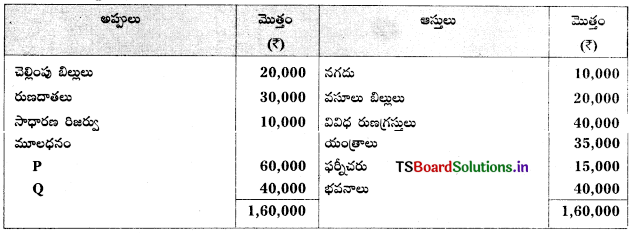

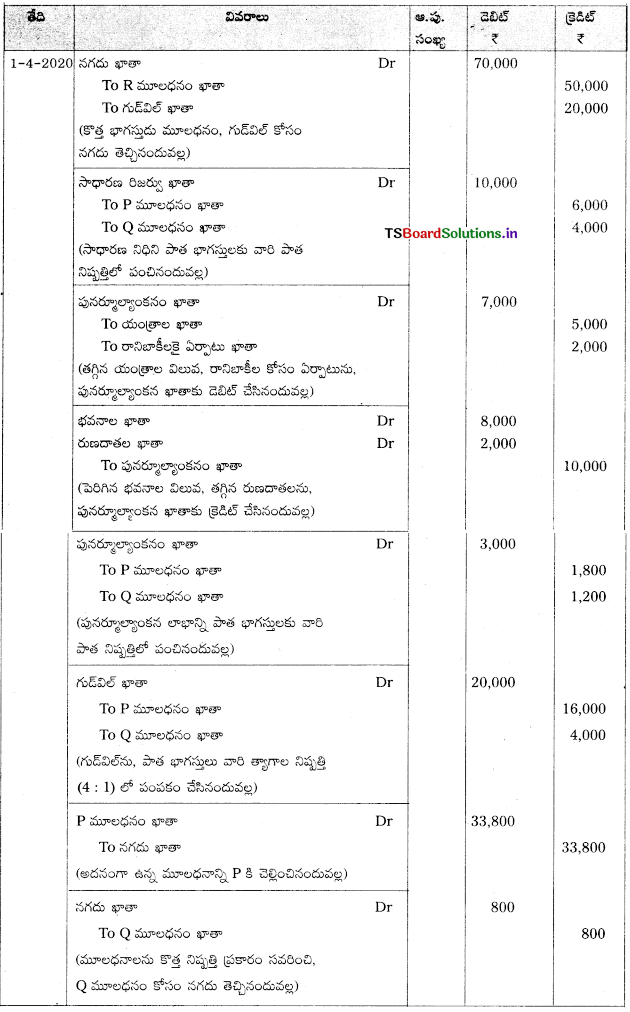

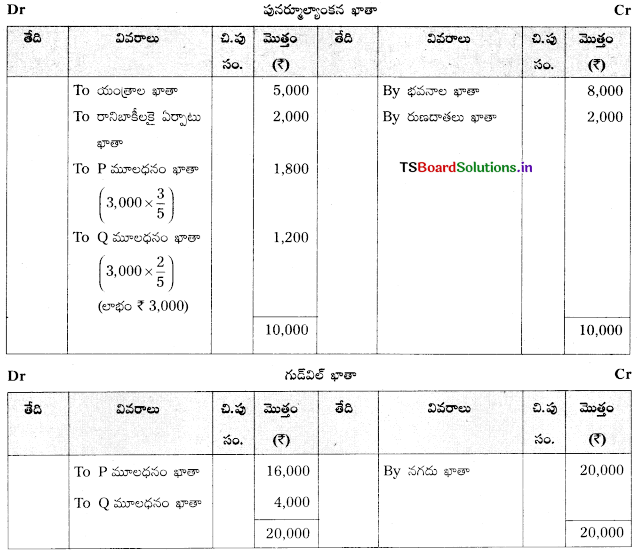

ప్రశ్న 9.

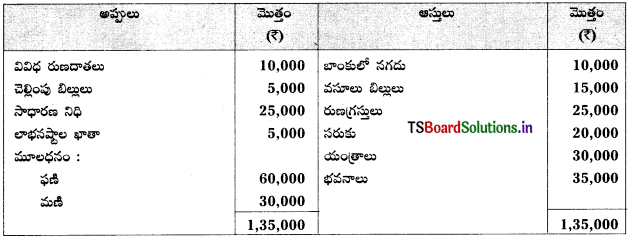

P, Qలు భాగస్తులు. వారు లాభనష్టాలను సమానంగా పంచుకొంటున్నారు. 31 మార్చి 2020న వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

పై తేదీన కింది షరతులకు లోబడి 2/9 వంతు వాటాను ఇచ్చి, వారు R ను భాగస్తునిగా చేర్చుకొన్నారు.

(a) R మూలధనంగా 40,000, గుడ్విల్గా ₹ 16,000 తీసుకురావాలి.

(b) గుడ్విల్ మొత్తంలో సగభాగాన్ని పాత భాగస్తులు సంస్థ నుంచి ఉపసంహరించుకొంటారు.

(C) రుణగ్రస్తులపై 5% రానిబాకీలపై ఏర్పాటు చేయాలి.

(d) భవనాల విలువ ₹ 50,000.

(e) P, Q, R ల కొత్త లాభనష్టాల పంపిణీ నిష్పత్తి వరసగా 4 : 3 : 2.

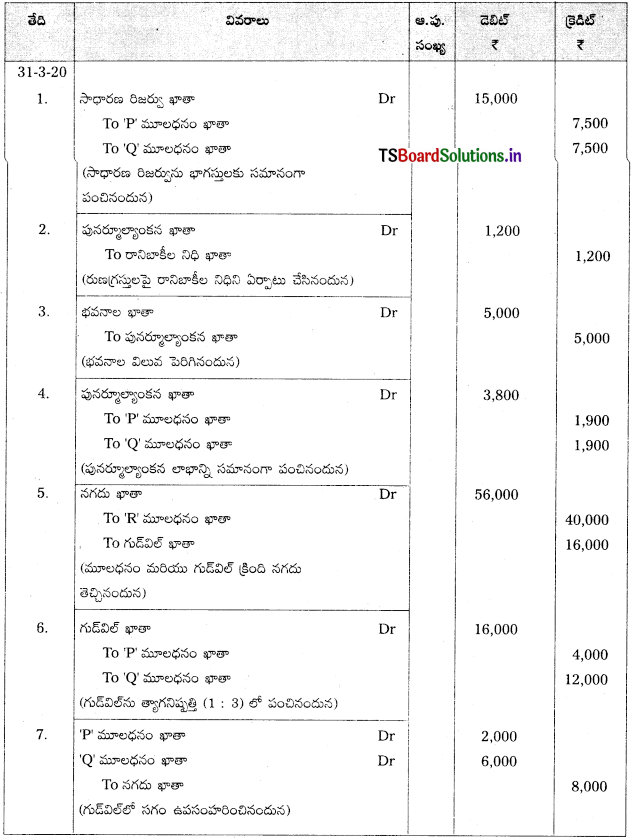

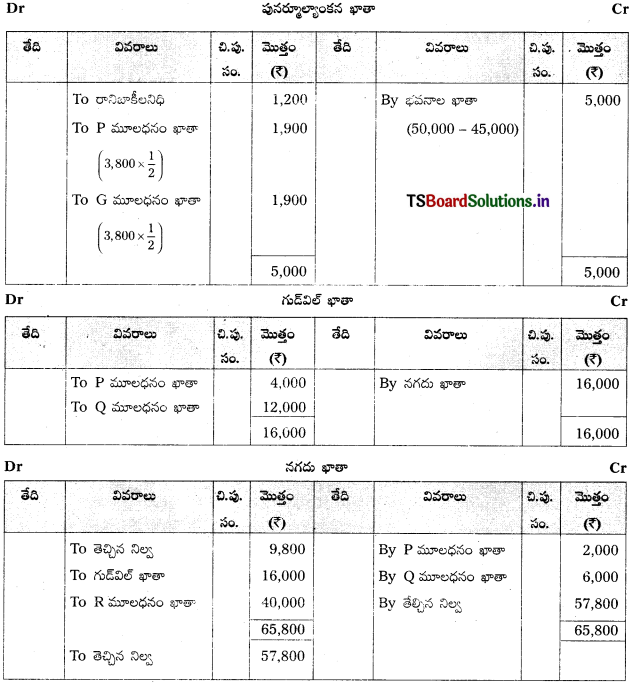

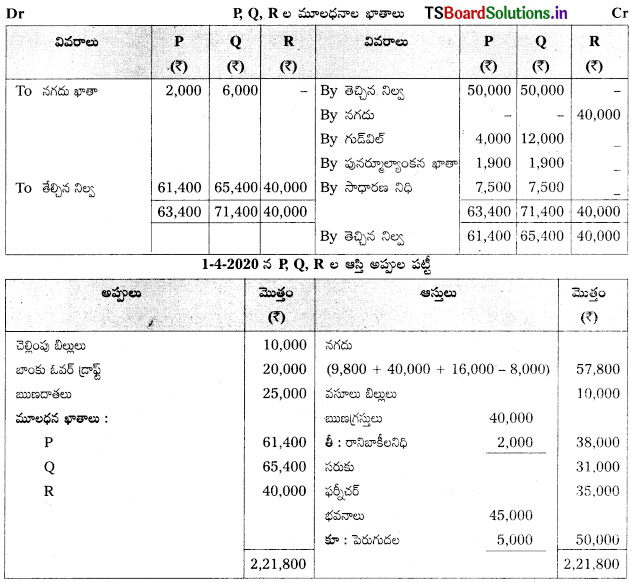

చిట్టాపద్దులు రాసి, అవసరమైన ఆవర్జా ఖాతాలను మరియు P, Q, R ల యొక్క నూతన ఆస్తి అప్పుల పట్టీని తయారుచేయండి.

సాధన.

చిట్టా పద్దులు

Working Note:

P త్యాగం చేసినది = \(\frac{1}{2}-\frac{4}{9}=\frac{9-8}{18}=\frac{1}{18}\)

Q త్యాగం చేసినది = \(\frac{1}{2}-\frac{3}{9}=\frac{9-6}{18}=\frac{3}{18}\)

P, Q ల త్యాగ నిష్పత్తి = \(\frac{1}{18}: \frac{3}{18}\) = 1 : 3.

ప్రశ్న 10.

వాణి, రాణిలు భాగప్పులు. వారు వరసగా లాభనష్టాలను 1 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. 31-3-2020న వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

ఏప్రిల్ 1, 2020న కింది షరతులకు లోబడి 1/4వంతు వాటాకు గాను వారు మణిని భాగస్తురాలిగా చేర్చుకొన్నారు.

(a) మణి మూలధనంగా ₹ 30,000, గుడ్విల్గా ₹ 21,000 నగదులో తేవాలి.

(b) ఆస్తుల విలువను ఈ కింది విధంగా లెక్కకట్టారు.

యంత్రాలు ₹ 47,000; భవనాలు ₹ 25,000 సరుకు ₹ 38,000.

(c) గుడ్విల్ మొత్తం సంస్థలోనే ఉంచాలి.

(d) వాణి, రాణి, మణీల కొత్త లాభనష్టాల పంపిణీ నిష్పత్తి వరసగా 1 : 2 : 1. అవసరమైన ఆవర్జా ఖాతాలను తయారు చేసిన నూతన ఆస్తి అప్పుల పట్టీని చూపండి.

[సూచన : వాణి, రాణిల త్యాగాల నిష్పత్తి 1 : 2, గుడ్విల్ ₹ 21,000 లను ₹ 7,000, ₹ 14,000 గా పంపిణీ చేయాలి.]

సాధన.

Working Note:

వాణి, రాణిల త్యాగ నిష్పత్తిని లెక్కించడం :

త్యాగ నిష్పత్తి = పాత నిష్పత్తి – కొత్త నిష్పత్తి

వాణి త్యాగ నిష్పత్తి = \(\frac{1}{3}-\frac{1}{4}=\frac{4-3}{12}=\frac{1}{12}\)

రాణి త్యాగ నిష్పత్తి = \(\frac{2}{3}-\frac{2}{4}=\frac{8-6}{12}=\frac{2}{12}\)

రాణి, వాణిల త్యాగ నిష్పత్తి = 1 : 2.

గుడ్విల్ను సృష్టించడం :

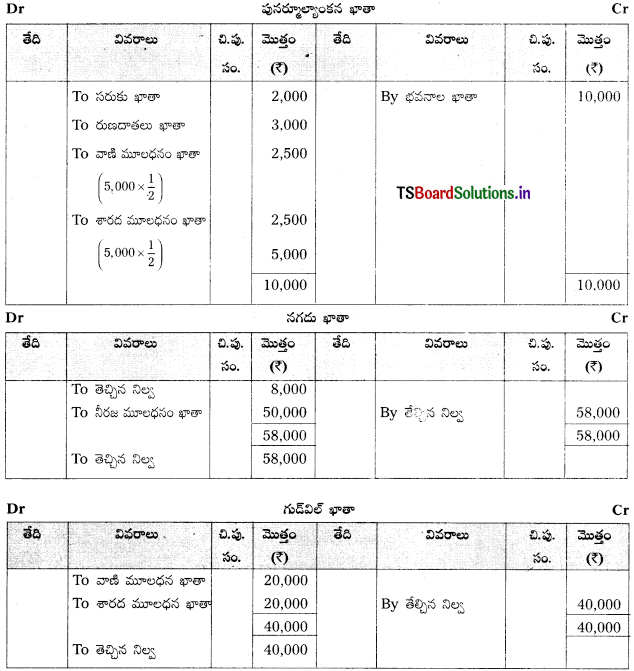

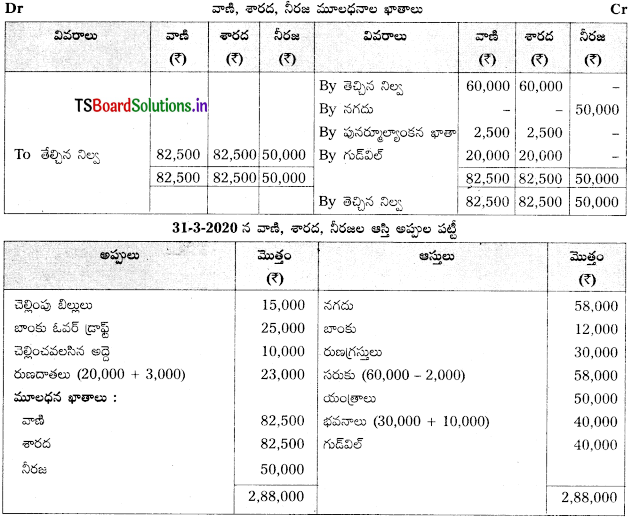

ప్రశ్న 11.

వాణి, శారదలు భాగస్తులు. వారు లాభనష్టాలను సమానంగా పంచుకొంటున్నారు. 31 మార్చి 2020న వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

సంస్థ భవిష్యత్ లాభాలలో 1/4 వంతు వాటాకు గాను కింది షరతులకు లోబడి వారు నీరజను భాగస్తురాలిగా చేర్చుకొన్నారు.

(a) నీరజ మూలధనంగా ₹ 50,000 తీసుకురావాలి.

(b) సంస్థ గుడ్విల్ విలువను ₹ 40,000 గా నిర్ణయించారు.

(c) సరుకును ₹ 58,000, భవనాలను 40,000 గా విలువ కట్టడమైంది.

(d) రుణదాతలను ₹ 3,000 పెంచాలి.

అవసరమైన చిట్టాపద్దులు రాసి, ఖాతాలను తయారుచేసి, నూతన ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

భాగస్వామ్య సంస్థ పుస్తకాలలో చిట్టా పద్దులు:

ప్రశ్న 12.

A, B లు భాగస్తులు. వారు లాభనష్టాలను వరసగా 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. 31 మార్చి 2020 నాటి వారి ఆస్తి అప్పుల పట్టీ ఈ కింది విధంగా ఉంది.

సంస్థ భవిష్యత్ లాభాలలో 1/5వ వంతు వాటాకు గాను C అనే భాగస్తుని చేర్చుకొన్నారు.

(a) C తన వంతు వాటాకు గాను ₹ 60,000 లు మూలధనంగా తీసుకురావాలి.

(b) గుడ్విల్ విలువను ₹ 40,000 గా నిర్ణయించడమైంది.

(c) ప్లాంటు, యంత్రాలపై 5% తరుగుదలను లెక్కించాలి.

(d) రుణగ్రస్తులపై 5% తరుగుదలను లెక్కించాలి.

(e) భవనాల విలువ ₹ 40,000.

అవసరమైన చిట్టాపద్దులు రాసి, అవసరమైన ఆవర్జా ఖాతాలను తయారుచేసి A, B, C నూతన ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

భాగస్వామ్య సంస్థ పుస్తకాలలో చిట్టా పద్దులు వివరాలు

ప్రశ్న 13.

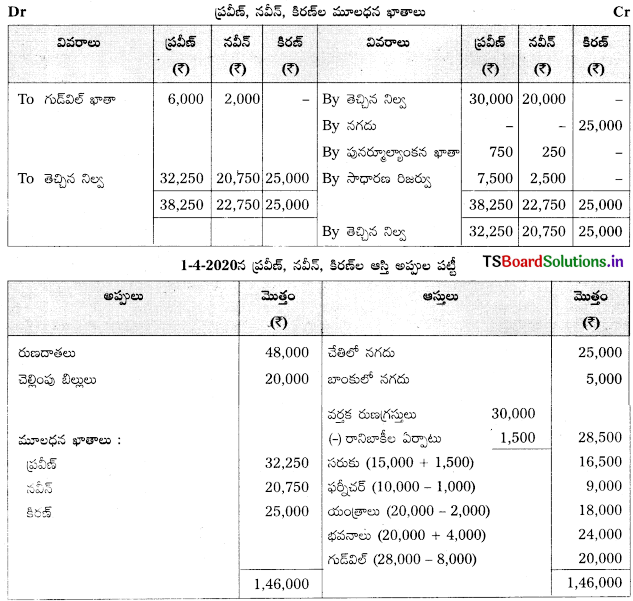

ప్రవీణ్, నవీన్ లు భాగస్తులు. వారు వరసగా 3 : 1 నిష్పత్తిలో లాభనష్టాలను పంచుకొంటున్నారు. 31 మార్చి 2020న వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

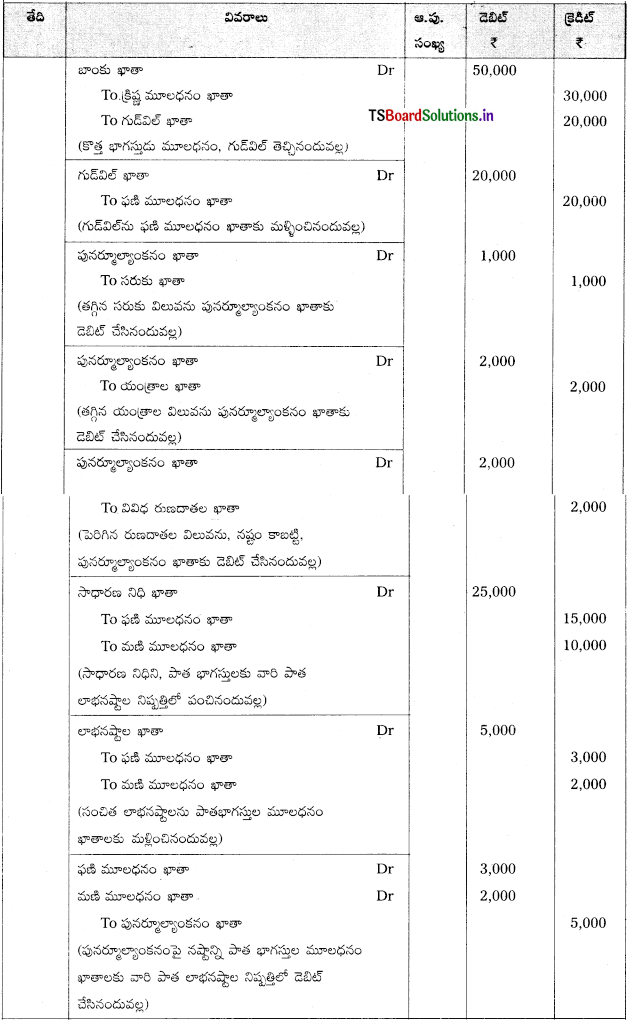

వారు కింద షరతులతో కిరణ్ను భాగస్తునిగా చేర్చుకోవడానికి అంగీకరించారు.

(a) కిరణ్ 1/5 వంతు వాటాకు గాను ₹ 25,000 మూలధనంగా తీసుకురావాలి.

(b) యంత్రాలు, ఫర్నీచర్పై 10% తరుగుదల లెక్కించాలి.

(c) భవనాలు, సరుకు విలువలను వరసగా 20%, 10% పెంచాలి.

(d) సంస్థ గుడ్విల్ విలువను ₹ 20,000గా లెక్కకట్టారు.

(e) వర్తక రుణగ్రస్తులపై 5% రానిబాకీల కోసం ఏర్పాటు చేయాలి.

అవసరమైన ఆవర్జా ఖాతాలను, నూతన ఆస్తి అప్పుల పట్టీని తయారుచేయండి.

సాధన.

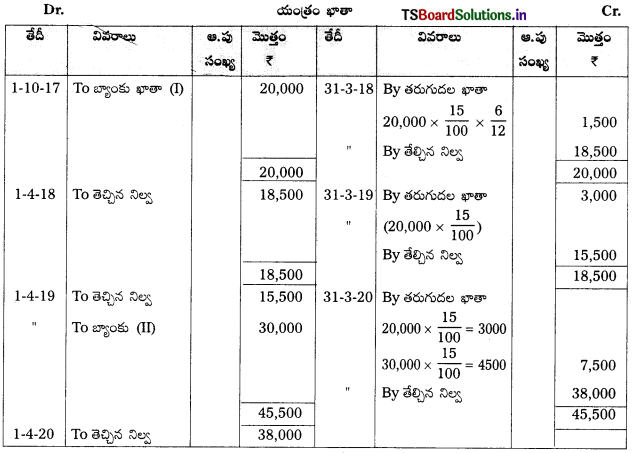

ప్రశ్న 14.

X, Y లు భాగస్తులు. వారు మూలధన నిష్పత్తిలో లాభనష్టాలను పంచుకొంటున్నారు. 31-03-2019 నాటి వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

1/3 వంతు వాటాను ఇచ్చి వారు Z ను భాగస్తునిగా కింది షరతులతో చేర్చుకొన్నారు.

(a) Z మూలధనంగా 20,000 తీసుకురావాలి.

(b) సరుకును ₹ 11,000, భూమి ₹ 30,000 గా విలువ కట్టారు.

(c) ఫర్నీచర్పై 5% తరుగుదల

(d) రుణగ్రస్తులపై 5% రానిబాకీల కోసం ఏర్పాటు చేయండి.

(e) గత 3 సంవత్సరాల సరాసరి లాభానికి 2 రెట్లు గుడ్వెల్గా లెక్కించి, సంస్థ పుస్తకాలలో నమోదు చేయండి. గత 3 సంవత్సరాల లాభాలు వరసగా ₹ 5,000, ₹ 11,000, ₹ 8,000 అవసరమైన ఖాతాలు తయారు చేసి కొత్త ఆస్తి అప్పుల పట్టీని తయారు చేయండి.

సాధన.

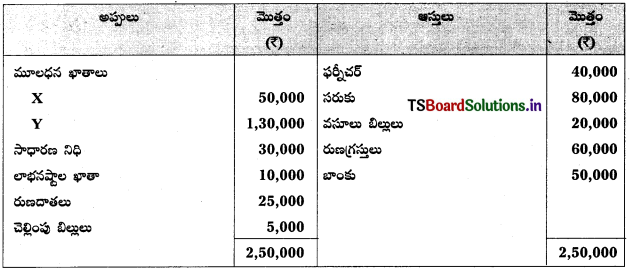

X, Y భాగస్తుల లాభనష్టాల నిష్పత్తి = 30,000 : 20,000 = 3 : 2

Working Note:

To తెచ్చిన నిల్వ = ₹ 20,000

గుడ్విల్ విలువ లెక్కించడం :

గుడ్విల్ = సగటు లాభం × 2; సగటు లాభం

= \(\frac{5000 + 11000+8000}{3}\)

= \(\frac{24000}{3}\) = 8,000

గుడ్విల్ = 8,000 × 2 = 16,000.

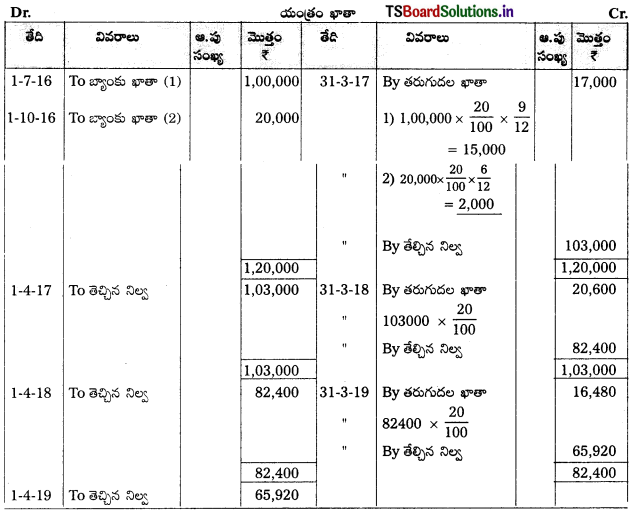

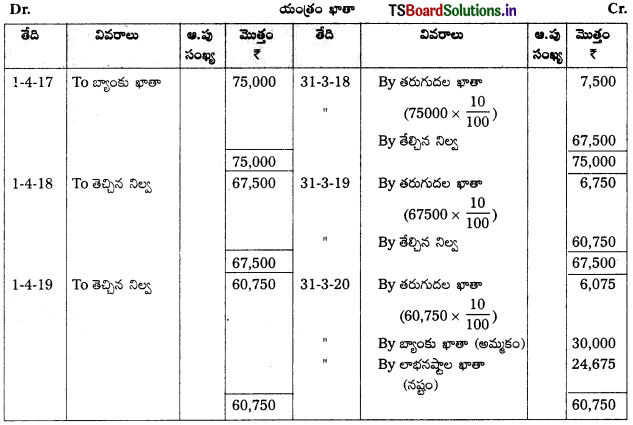

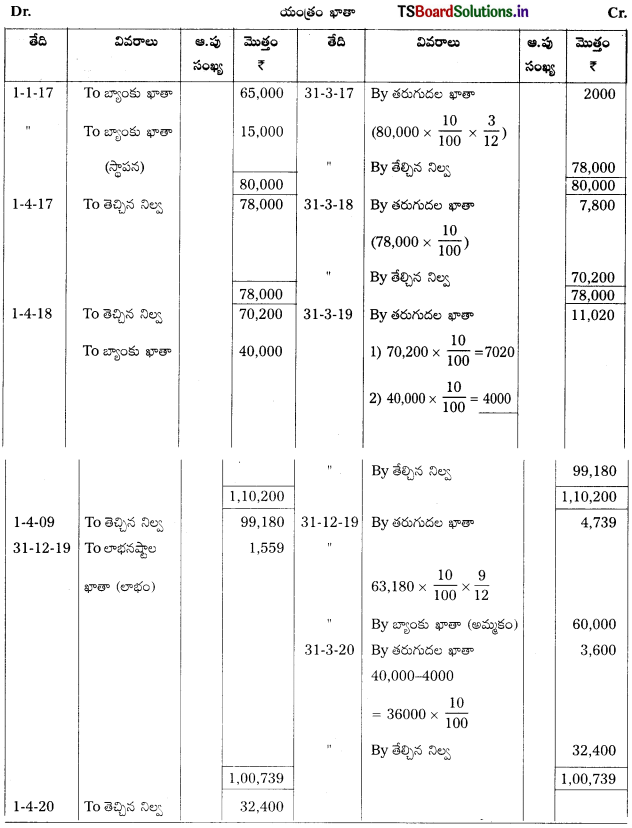

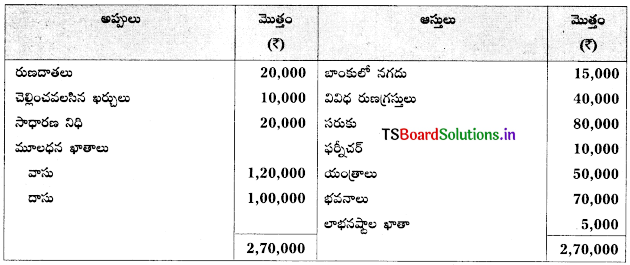

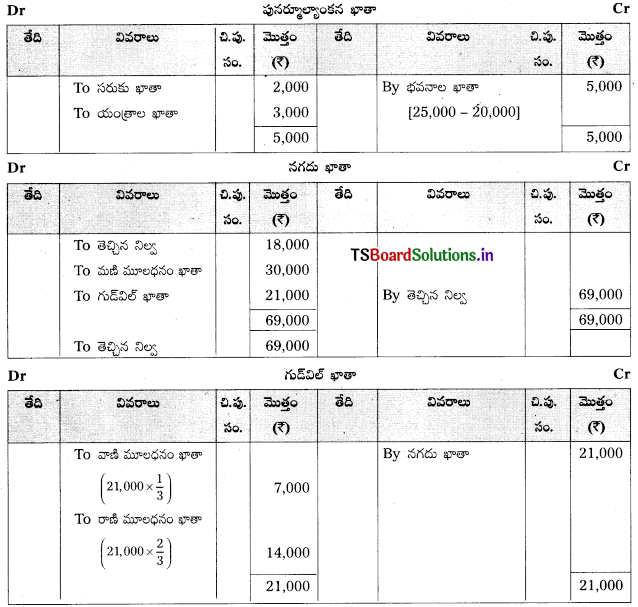

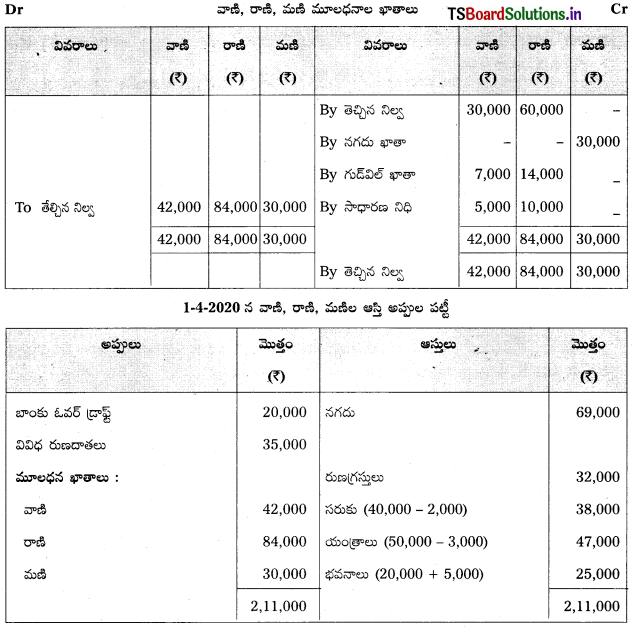

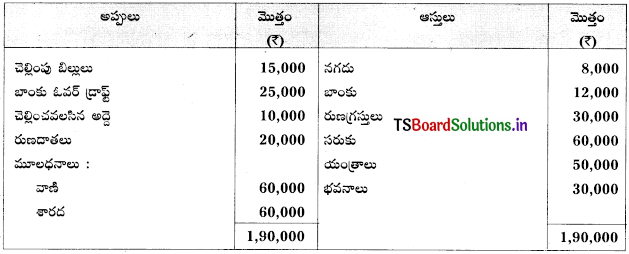

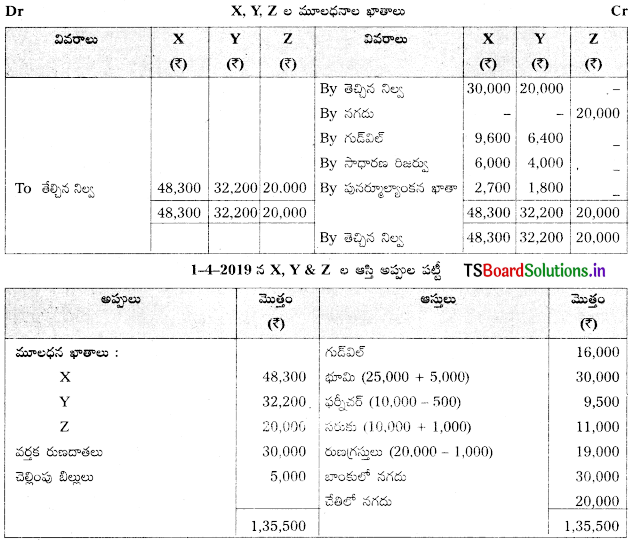

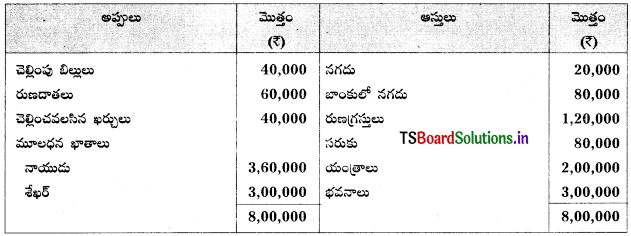

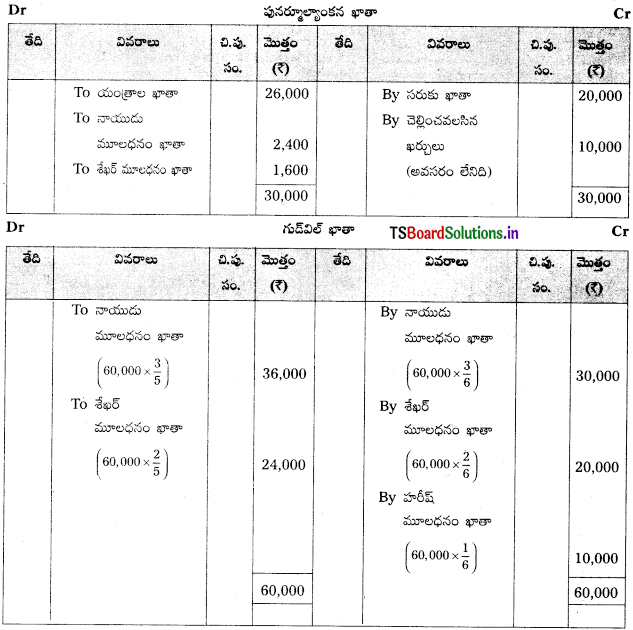

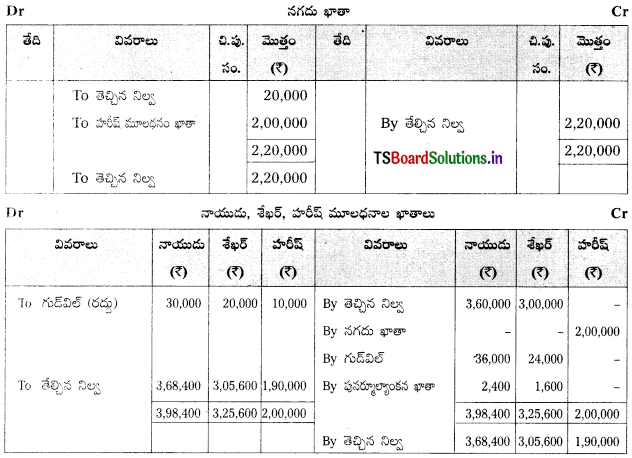

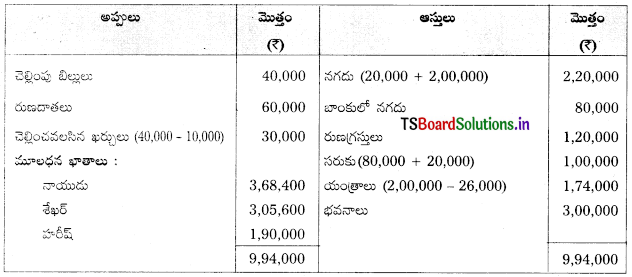

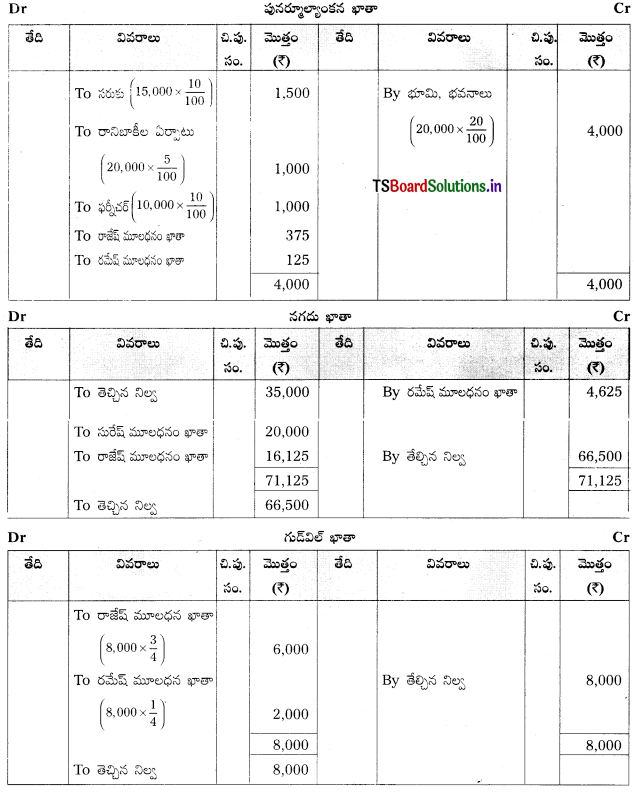

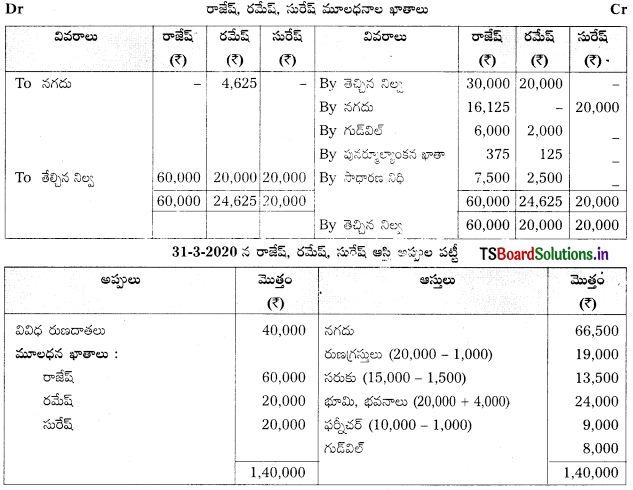

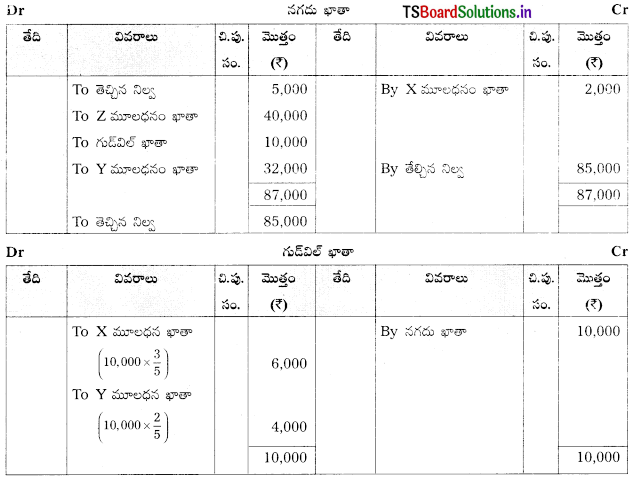

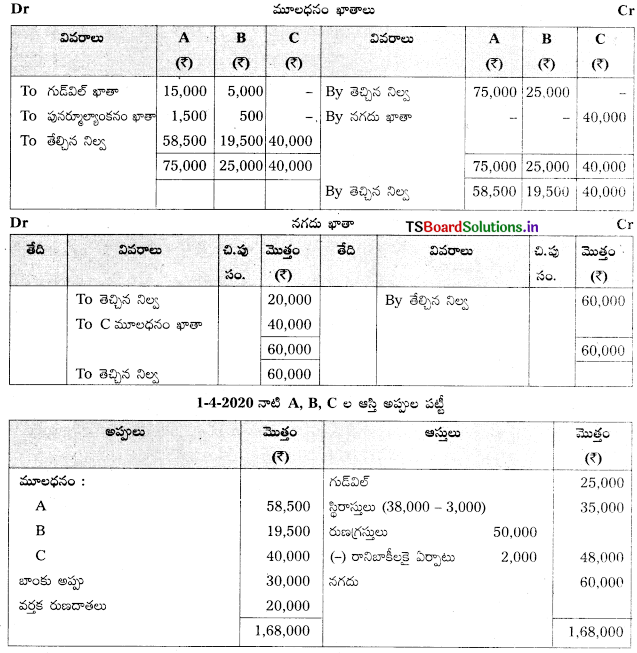

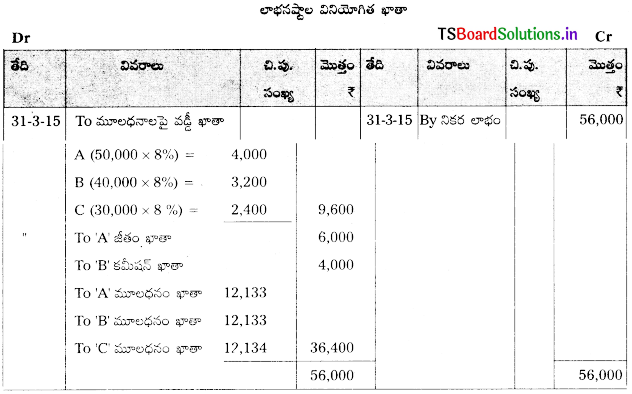

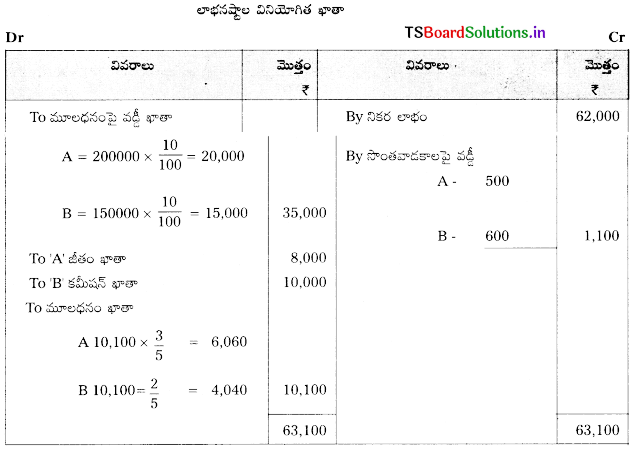

ప్రశ్న 15.

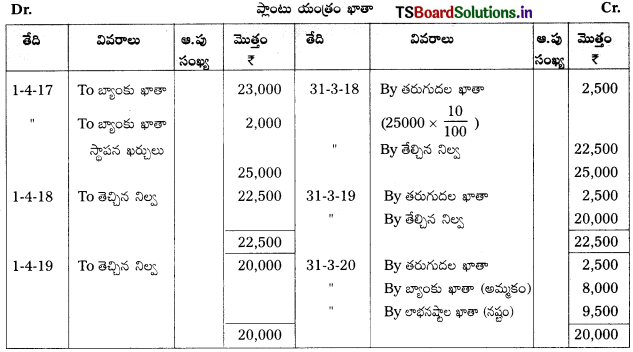

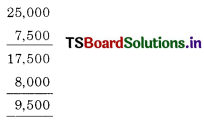

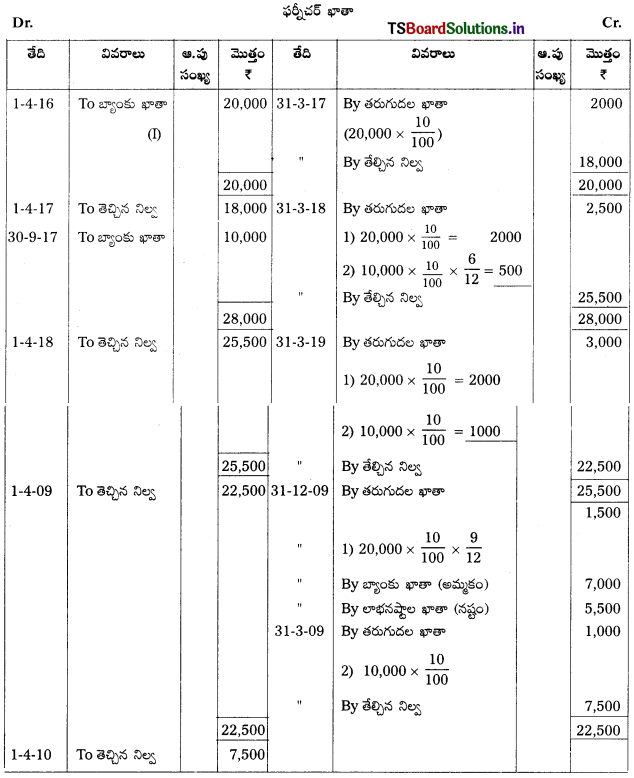

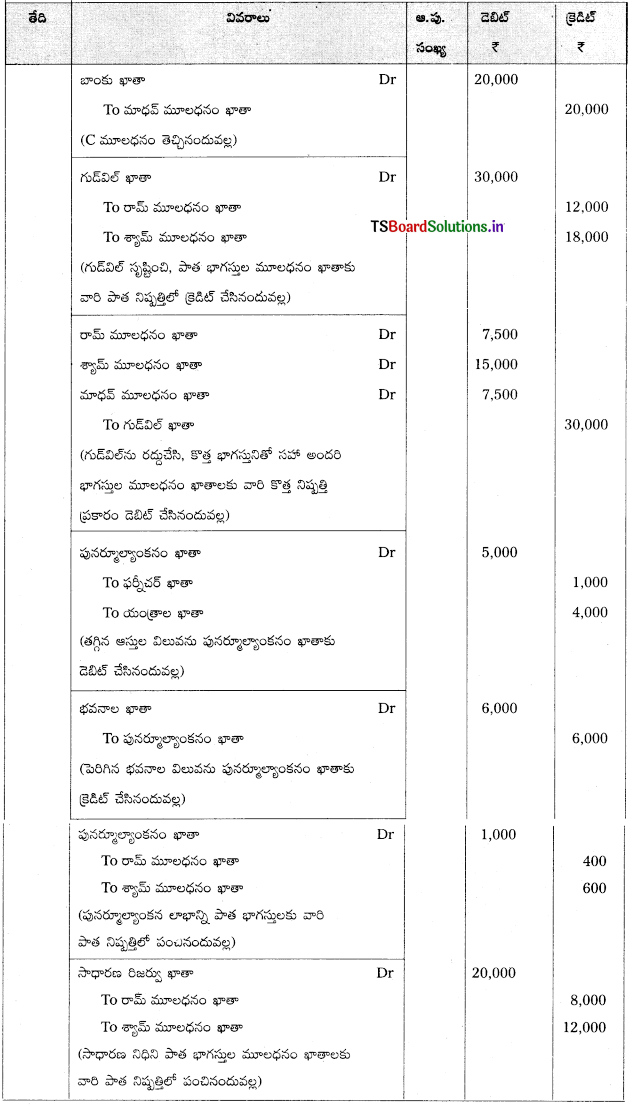

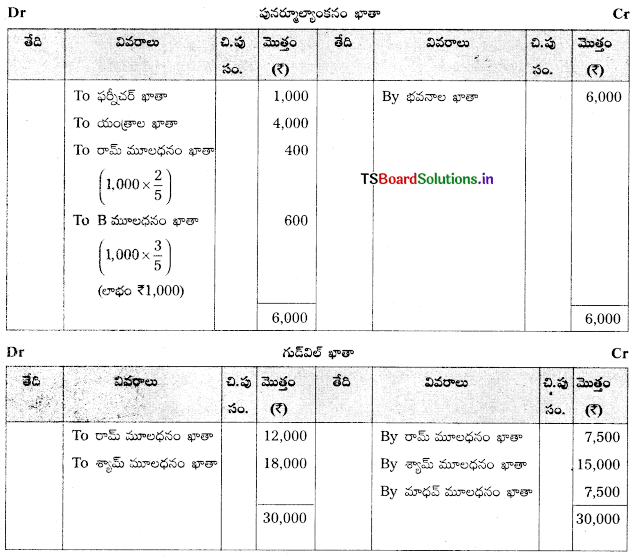

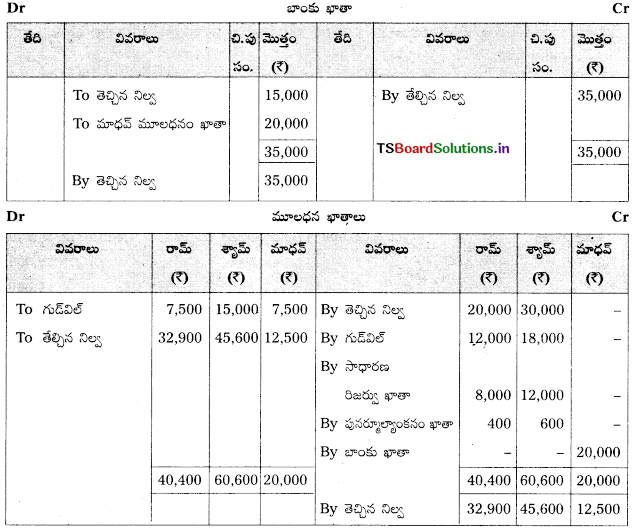

నాయుడు, శేఖర్ భాగస్తులు. వారు వరసగా 3 : 2 నిష్పత్తిలో లాభనష్టాలను పంచుకొంటున్నారు. 31-03-2015న వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

భవిష్యత్ లాభాలలో 1/6 వంతు వాటాను ఇచ్చి వారు హరీష్ ను భాగస్తునిగా కింది షరతులతో చేర్చుకొన్నారు.

(a) హరీష్ మూలధనంగా ₹ 2,00,000 తీసుకురావాలి.

(b) సరుకు విలువను ₹ 20,000 పెంచండి.

(c) యంత్రాలపై ₹ 26,000 తరుగుదల ఏర్పాటు చేయండి.

(d) చెల్లించవలసిన ఖర్చులలో ₹ 10,000 చెల్లించవలసిన అవసరం లేదు.

(e) ₹ 60,000 గుడ్వెల్ను సృష్టించి, వెంటనే రద్దు పర్చండి.

(f) నాయుడు, శేఖర్, హరీష్ కొత్త లాభనష్టాల నిష్పత్తి వరసగా 3 : 2 : 1. అవసరమైన ఖాతాలను తయారు చేసి, కొత్త ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

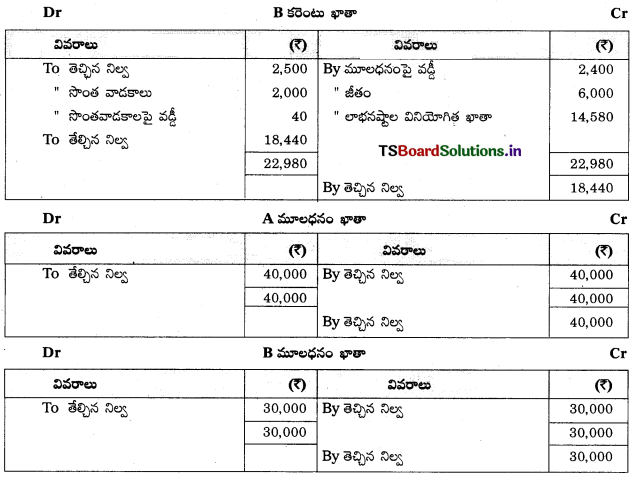

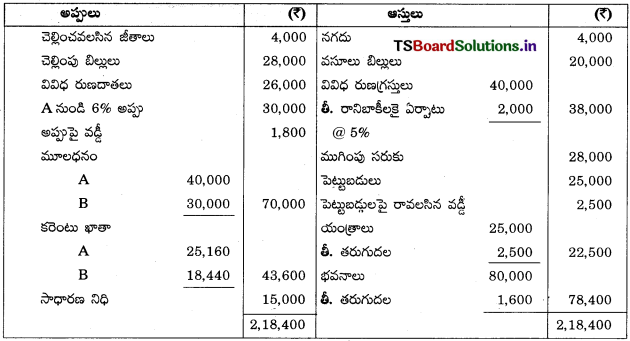

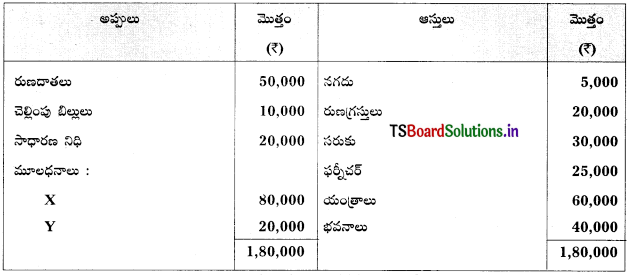

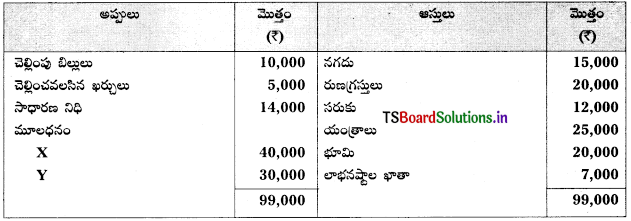

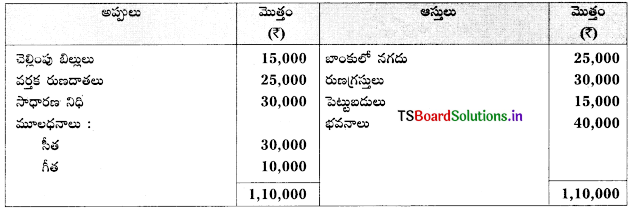

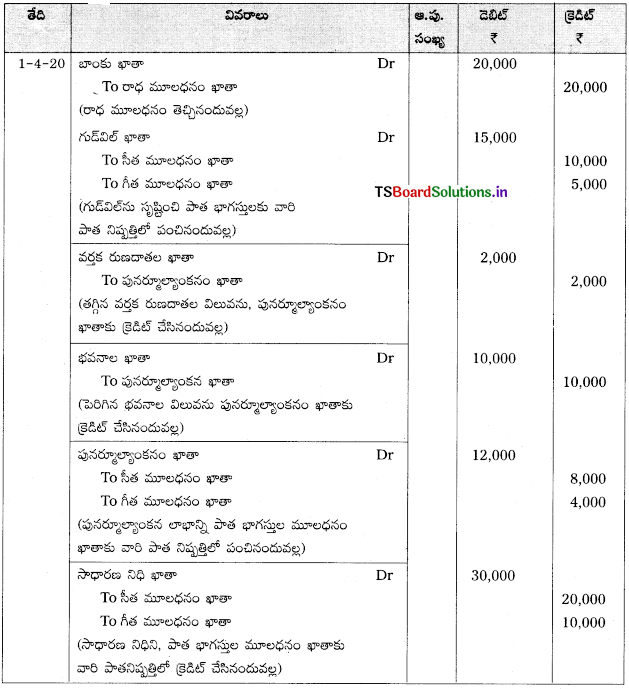

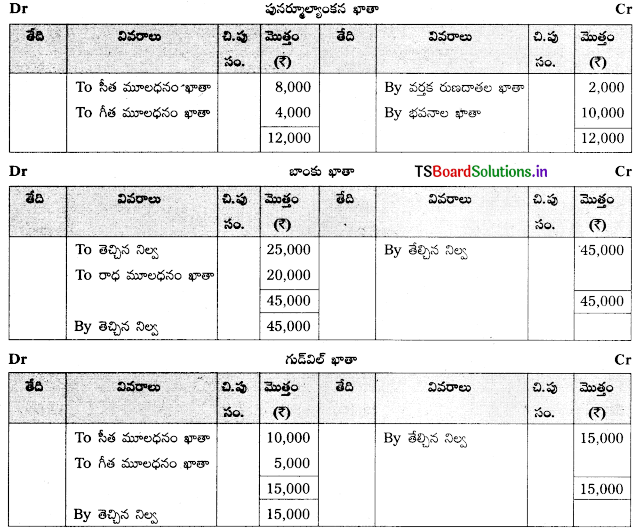

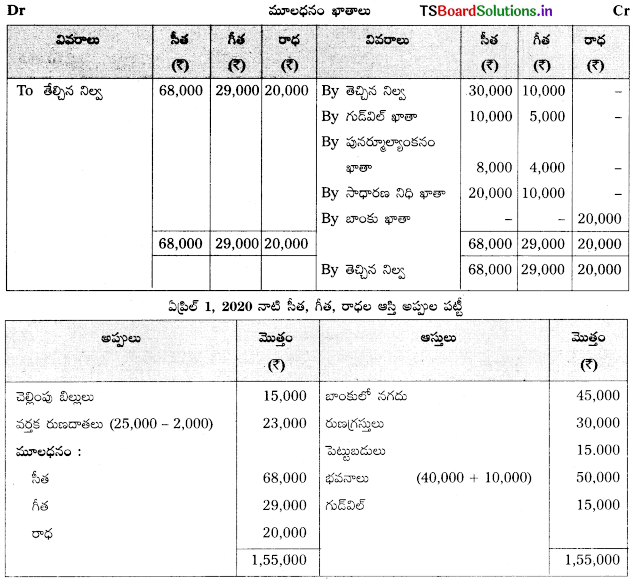

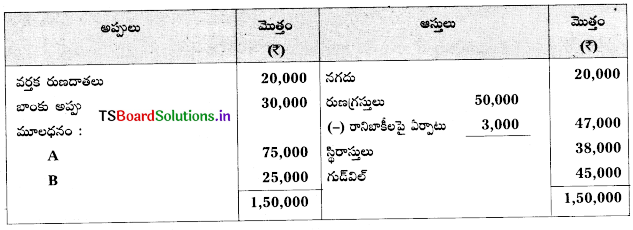

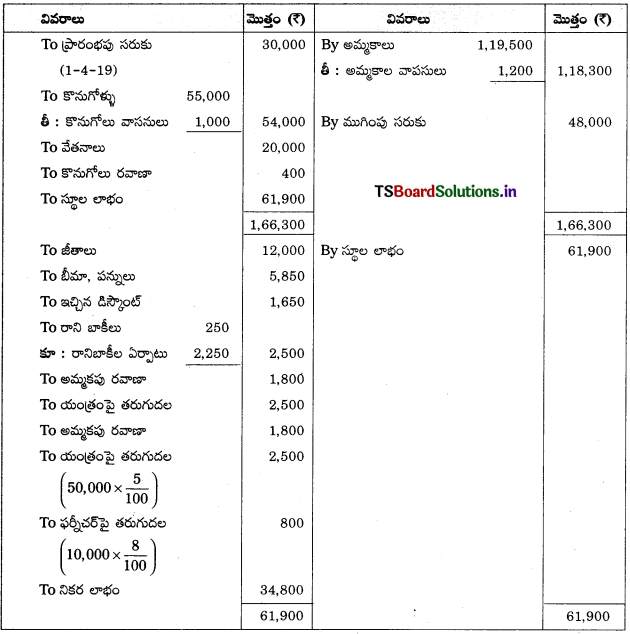

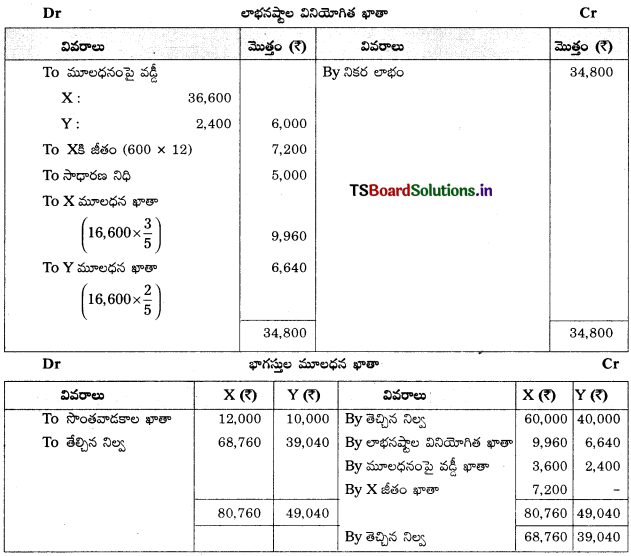

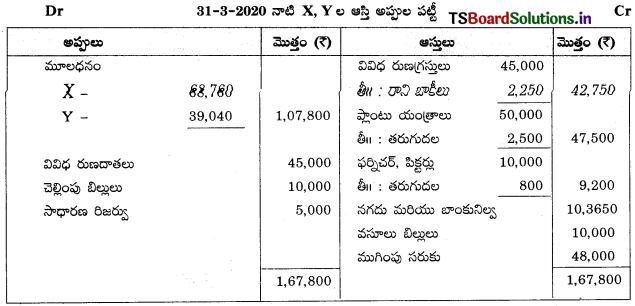

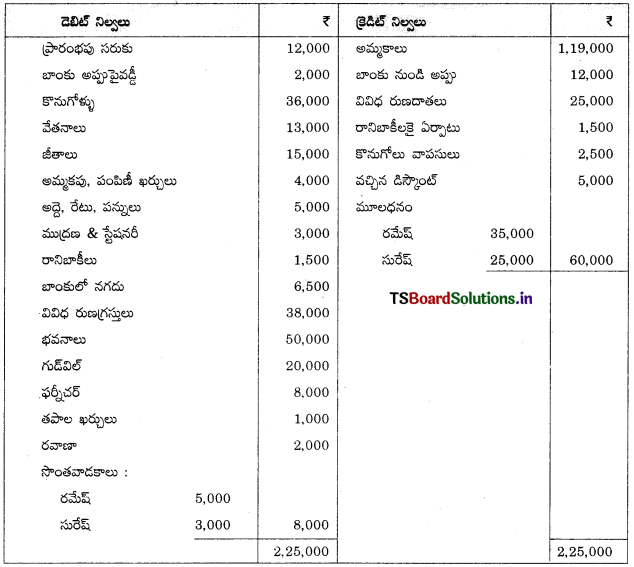

1-4-2020 న నాయుడు, శేఖర్, హరీష్ ల ఆస్తి అప్పుల పట్టీ

మూలధనం సర్దుబాట్లు:

ప్రశ్న 16.

రాజేష్, రమేష్లు భాగస్తులు. వారు వరసగా 3 : 1 నిష్పత్తిలో లాభాలను పంచుకొంటున్నారు. 31-3-2020న వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

భవిష్యత్ లాభాలలో 1/5 వంతు వాటాకు గాను కింది షరతులకు లోబడి వారు “సురేష్”ని భాగస్తునిగా చేర్చుకొన్నారు.

(a) సురేష్ 20,000 మూలధనంగా నగదు తేవాలి.

(b) ఫర్నీచర్, సరుకుపై 10% తరుగుదలను లెక్కించాలి.

(c) భూమి, భవనాల విలువను 20% పెంచాలి.

(d) సంస్థ గుడ్విలు కౌ8,000 గా విలువ కట్టారు.

(e) రుణగ్రస్తులపై 5% రానిబాకీలకై ఏర్పాటు చేయండి.

(f) కొత్త లాభనష్టాల నిష్పత్తి అనుగుణంగా పాత భాగస్తుల మూలధన ఖాతాల నిల్వలను నగదు రూపంలో సర్దుబాటు చేయండి. అవసరమైన ఖాతాలను, కొత్త ఆస్తి అప్పుల పట్టీని తయారు చేయండి.

సాధన.

కొత్త లాభనష్టాల నిష్పత్తి, కొత్త మూలధనాలను కనుగొనుట :

రాజేష్, రమేష్ పాత నిష్పత్తి = 3 : 1

సురేష్కి ఇచ్చినది = \(\frac{1}{5}\)

మిగిలింది = 1 – \(\frac{1}{5}\) = \(\frac{4}{5}\)

రాజేష్ వాటా = \(\frac{4}{5} \times \frac{3}{4}=\frac{12}{20}\)

రమేష్ వాటా = \(\frac{4}{5} \times \frac{1}{4}=\frac{4}{20}\)

సురేష్ వాటా = \(\frac{1}{5} \times \frac{4}{4}=\frac{4}{20}\)

రాజేష్, రమేష్, సురేష్ కొత్త నిష్పత్తి = \(\left(\frac{12}{20}: \frac{4}{20}: \frac{4}{20}\right)\)

= 12 : 4 : 4 (లేదా) 3 : 1 : 1

సురేష్ తన వాటా నిమిత్తం తెచ్చింది = 20,000

రాజేష్ కొత్త మూలధనం = \(\frac{20,000}{1}\) × 3 = 60,000

రమేష్ కొత్త మూలధనం \(\frac{20,000}{1}\) × 1 = 20,000.

ప్రశ్న 17.

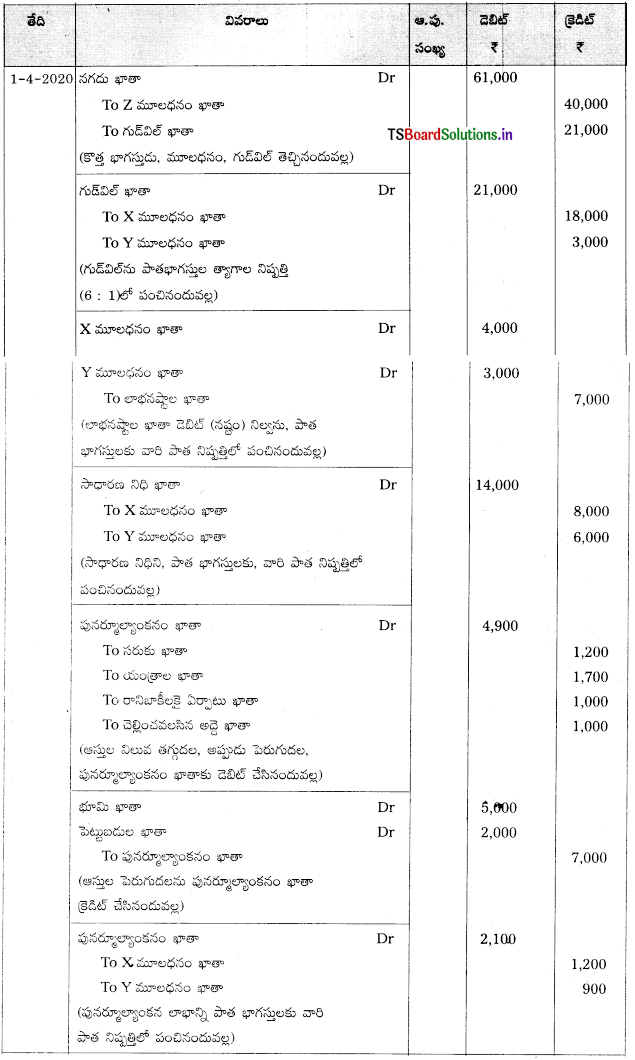

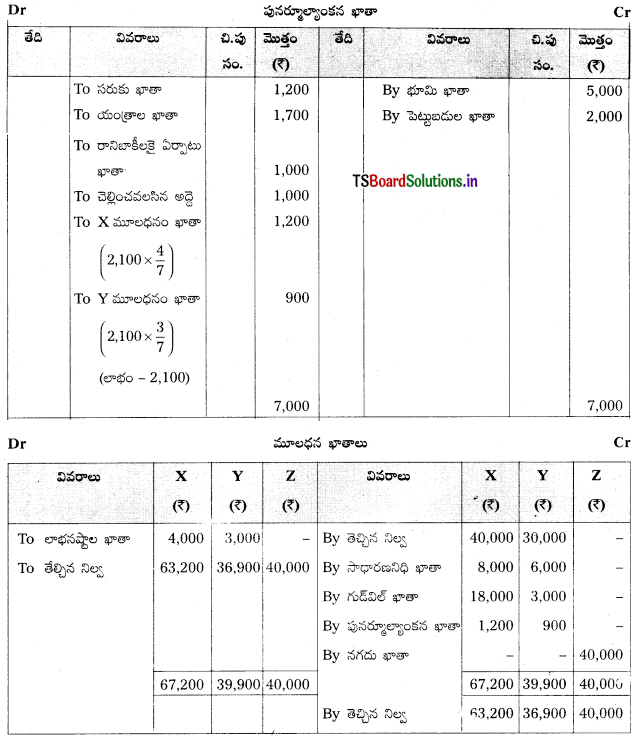

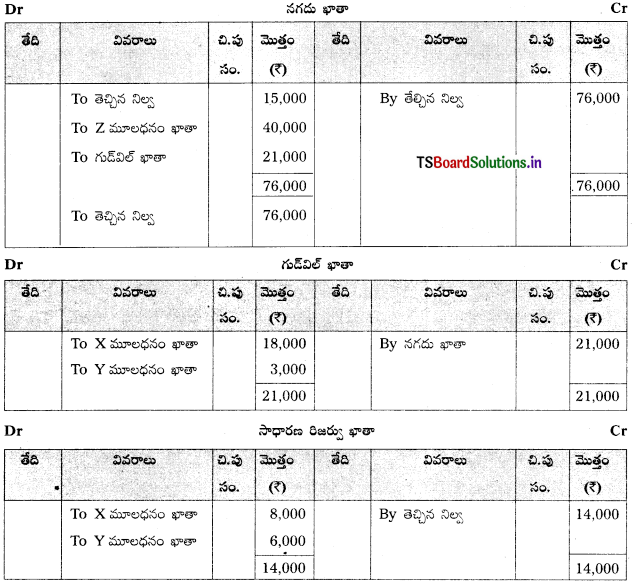

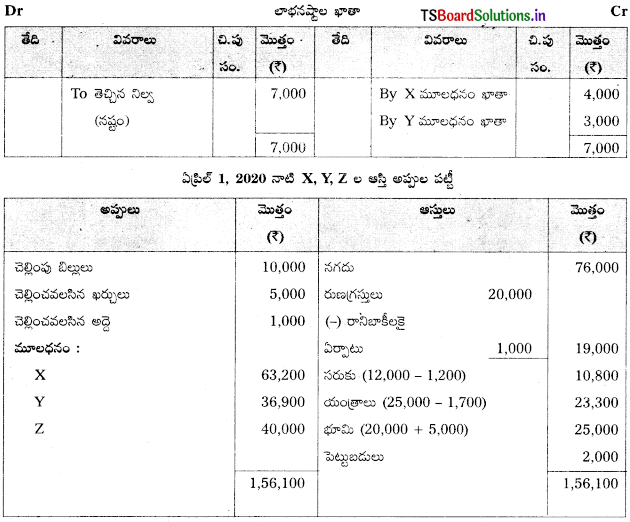

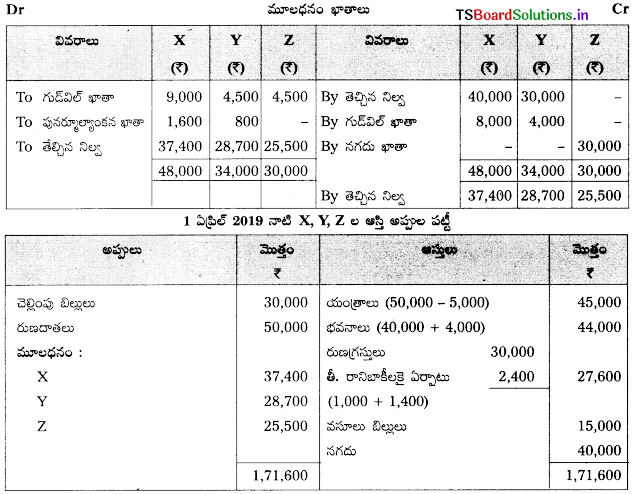

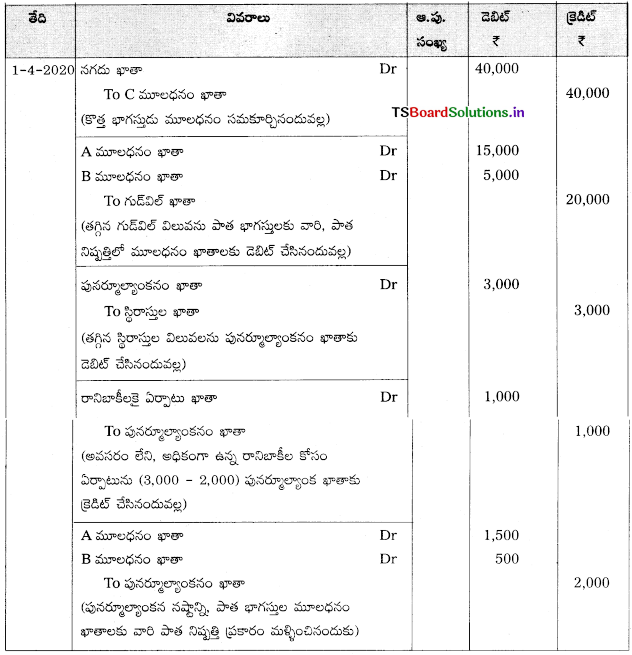

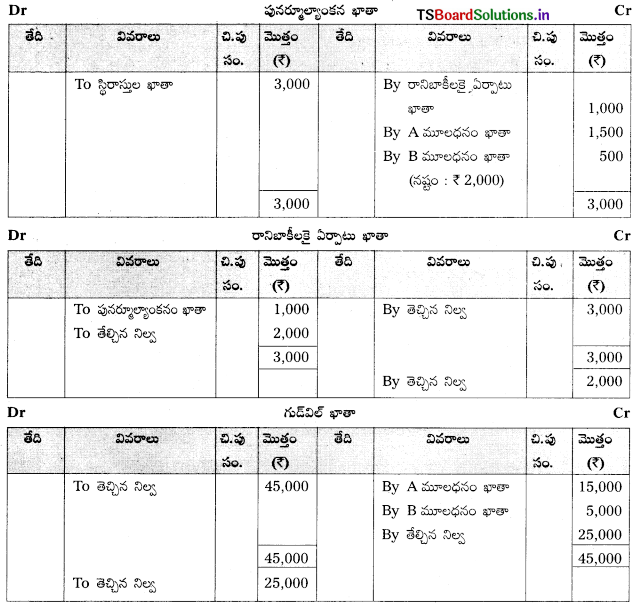

X, Y లు భాగస్తులు. వారు లాభనష్టాలను వరసగా 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. 31-3-2015న వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

భవిష్యత్ లాభాలలో 1/5 వంతు వాటాకు గాను కింది షరతులకు లోబడి వారు Z భాగస్తునిగా చేర్చుకొన్నారు.

(a) Z ₹ 40,000 మూలధనంగా, గుడ్విల్ ₹ 10,000 నగదులో తేవాలి.

(b) భవనాల విలువను ₹ 10,000 పెంచండి.

(c) యంత్రాలపై ₹ 8,000, ఫర్నీచర్పై ₹ 2,000 లు తరుగుదలను ఏర్పాటు చేయండి.

(d) X, Y, Z ల కొత్త లాభనష్టాల నిష్పత్తి వరసగా 12 : 8 : 5.

(e) కొత్త లాభనష్టాల నిష్పత్తికి అనుగుణంగా భాగస్తుల మూలధనఖాతాల నిల్వలను సర్దుబాటు చేయండి. అవసరమైన ఖాతాలు, నూతన ఆస్తి అప్పుల పట్టీని తయారు చేయండి.

సాధన.

త్యాగ నిష్పత్తిని కనుగొనుట :

త్యాగ నిష్పత్తి = పాత నిష్పత్తి – కొత్త నిష్పత్తి

పాత నిష్పత్తి (X, Y) = 3:2

కొత్త నిష్పత్తి (X, Y, Z) = 12 : 8 : 5

X త్యాగ నిష్పత్తి = \(\frac{3}{5}-\frac{12}{25}=\frac{15-12}{25}=\frac{3}{25}\)

Y త్యాగ నిష్పత్తి = \(\frac{2}{5}-\frac{8}{25}=\frac{10-8}{25}=\frac{2}{25}\)

X, Y త్యాగ నిష్పత్తి = \(\frac{3}{25}=\frac{2}{25}\) లేదా 3 : 2.

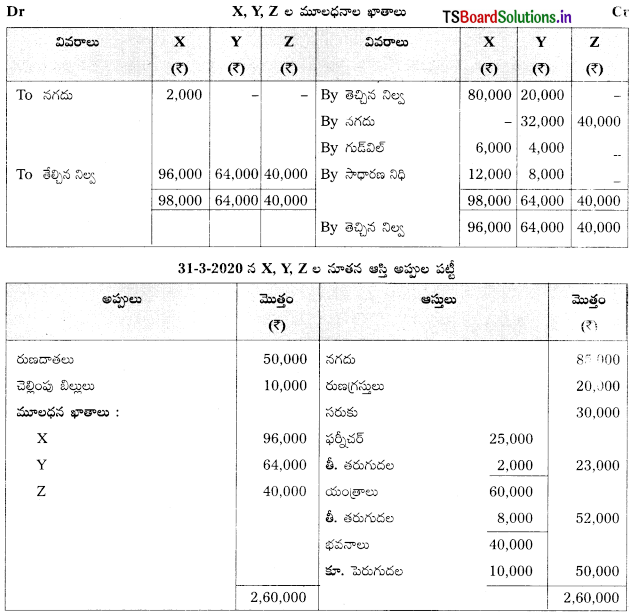

X Y కొత్త మూలధనాలను కనుగొనుట :

సంస్థ మొత్తం మూలధనం 40,000 × \(\frac{25}{5}\) = 2,00,000

‘X’ మూలధనం= 2,00,000 × \(\frac{12}{25}\) = 96,000

‘Y’ మూలధనం = 2,00,000 × \(\frac{8}{25}\) = 64,000

‘Z’ మూలధనం = 2,00,000 x \(\frac{5}{25}\) = 40,000

కొత్త నిష్పత్తి = 12 : 8 : 5.

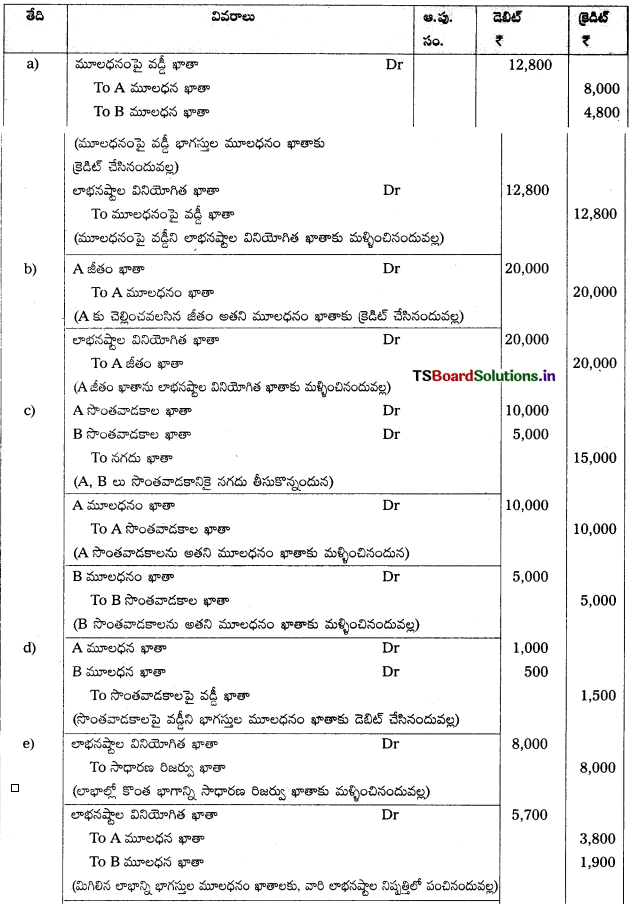

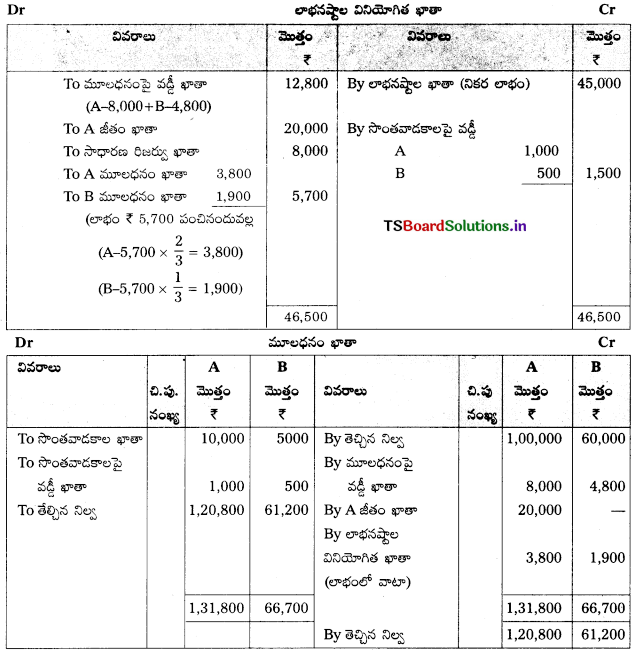

Textual Examples:

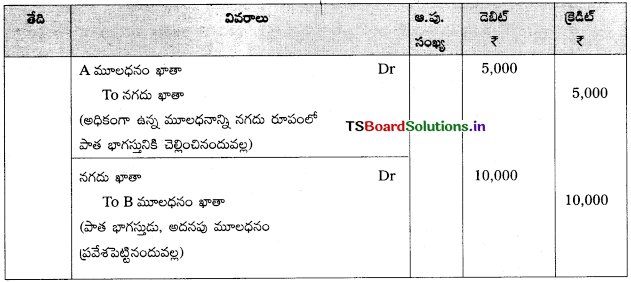

ప్రశ్న 1.

A, B భాగస్తులు, లాభాలను వరసగా 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. C ని కొత్త భాగస్తునిగా చేర్చుకొని అతనికి సంస్థ భవిష్యత్తు లాభాలలో 1/5 వాటా ఇవ్వడమైంది.

A, B, C ల యొక్క కొత్త లాభనష్టాల నిష్పత్తి 1/5 లెక్కించండి.

సాధన.

సంస్థ మొత్తం లాభం 1. ఇందులో 1/5వ వంతు C కి ఇవ్వడమైంది. మిగిలిన లాభం 4/5 వంతు (1 – \(\frac{1}{5}\) = \(\frac{4}{5}\)). ఈ మిగిలిన 4/5 వ వంతు లాభాన్ని A, B లకు వారి పాత లాభనష్టాల నిష్పత్తిలో పంపిణీ చేయాలి. అంటే 3 : 2 నిష్పత్తిలో పాత భాగస్తుల కొత్త లాభనష్టాల నిష్పత్తి = మిగిలిన లాభం × భాగస్తుని పాత లాభనష్టాల నిష్పత్తి.

A యొక్క కొత్త లాభనష్టాల నిష్పత్తి = \(\frac{4}{5} \times \frac{3}{5}=\frac{12}{25}\)

B యొక్క కొత్త లాభనష్టాల నిష్పత్తి = \(\frac{4}{5} \times \frac{2}{5}=\frac{8}{25}\)

C యొక్క కొత్త లాభనష్టాల నిష్పత్తి (ఇవ్వడమైంది) = \(\frac{1}{5}\) లేక \(\frac{5}{25}\)

కాబట్టి A, B, C ల కొత్త లాభనష్టాల నిష్పత్తి = \(\frac{12}{25}: \frac{8}{25}: \frac{5}{25}\) లేదా 12 : 8 : 5.

ప్రశ్న 2.

X, Y అనే భాగస్తులు లాభనష్టాలను 2 : 3 నిష్పత్తిలో పంచుకొంటున్నారు. వారు 2 ను 1/5వ వంతు లాభానికి చేర్చుకొన్నారు. Z కి ఇచ్చిన 1/5వ వంతు వాటా మొత్తాన్ని Y ఒక్కడే ఇచ్చాడు. కొత్త లాభనష్టాల నిష్పత్తిని కనుక్కోండి.

సాధన.

X, Y ల పాత లాభనష్టాల నిష్పత్తి = 2 : 3

Y వాటా నుంచి 1/5వ వంతు వాటా Zకి ఇవ్వడమైంది.

X వాటాలో మార్పులేదు.

కొత్త లాభనష్టాల నిష్పత్తిని కనుక్కోవడం

Y యొక్క కొత్త లాభనష్టాల నిష్పత్తి పాత నిష్పత్తి – కొత్త భాగస్తునికి (Z) ఇచ్చిన వాటా

= \(\frac{3}{5}-\frac{1}{5}=\frac{2}{5}\)

X యొక్క కొత్త నివృత్తి = \(\frac{2}{5}\) (మార్పులేదు)

Z యొక్క నిష్పత్తి = \(\frac{1}{5}\)

కాబట్టి X, Y, Z ల కొత్త లాభనష్టాల నిష్పత్తి వరసగా 2 : 2 : 1 లేదా \(\frac{2}{5}\), \(\frac{2}{5}\), \(\frac{1}{5}\).

ప్రశ్న 3.

A, B లు భాగస్తులు, లాభాలను వరసగా 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. Cని కొత్త భాగస్తునిగా చేర్చుకొని, అతనికి 1/5 వ వంతు వాటా ఇచ్చారు. దీన్ని C, \(\frac{2}{25}\) 1/5వ వంతు వాటా A నుంచి, \(\frac{3}{25}\) వ వంతు వాటా B నుంచి కొనుగోలు చేసాడు.

A, B, C ల యొక్క కొత్త లాభనష్టాల నిష్పత్తిని కనుక్కోండి.

సాధన.

కొత్త లాభ నష్టాల నిష్పత్తి = పాత నిష్పత్తి – కొత్త భాగస్తునికి ఇచ్చిన వాటా నిష్పత్తి

A యొక్క కొత్త లాభ నిష్పత్తి = \(\frac{3}{5}-\frac{2}{25}=\frac{15-2}{25}=\frac{13}{25}\)

B కొత్త వాటా నిష్పత్తి = \(\frac{2}{5}-\frac{3}{25}=\frac{10-3}{25}=\frac{7}{25}\)

C కొత్త వాటా నిష్పత్తి (ఇవ్వబడినది) = \(\frac{1}{5}=\frac{5}{25}\)

A, B, C ల కొత్త వాటా నిష్పత్తి = \(\frac{13}{25}: \frac{7}{25}: \frac{1}{5}=\frac{13}{25}: \frac{7}{25}: \frac{5}{25}\) = 13 : 7 : 5.

ప్రశ్న 4.

రామ్, రాబర్ట్ భాగస్తులు. లాభనష్టాలను 7: 3 నిష్పత్తిలో పంచుకొంటున్నారు. వారు రహీమ్ను కొత్త భాగస్తునిగా చేర్చుకొన్నారు. రహీమ్ కోసం, రామ్ తన వాటాలో 1/7వ వంతును, రాబర్ట్ తన వాటాలో 1/3వ వంతును వదులుకొన్నారు. కొత్త లాభనష్టాల నిష్పత్తిని కనుక్కోండి.

సాధన.

రామ్, రాబర్ట్ పాత లాభనష్టాల నిష్పత్తి = 7 : 3 లేదా

రామ్ తన వాటాలో \(\frac{1}{7}\) వ వంతు రహీమ్ కోసం వదులుకొన్నాడు.

రాబర్ట్ తన వాటాలో \(\frac{1}{3}\) వ వంతు రహీమ్ కోసం వదులుకొన్నాడు.

రామ్ వదులుకొన్న వాటా = \(\frac{7}{10}\) లో \(\frac{1}{7}\) వ వంతు.

= \(\frac{7}{10} \times \frac{1}{7}=\frac{1}{10}\)

రాబర్ట్ వదులుకొన్న వాటా = \(\frac{3}{10}\) లో \(\frac{1}{3}\) వ వంతు.

= \(\frac{3}{10} \times \frac{1}{3}=\frac{1}{10}\)

కొత్త వాటా = పాత నిష్పత్తి – కొత్త భాగస్తునికై వదులుకొన్నది.

రామ్ కొత్త వాటా = \(\frac{7}{10}-\frac{1}{10}=\frac{6}{10}\)

రాబర్ట్ కొత్త వాటా = \(\frac{3}{10}-\frac{1}{10}=\frac{2}{10}\)

రహీమ్ కొత్త వాటా (ఇవ్వబడినది) = \(\frac{1}{10}+\frac{1}{10}=\frac{2}{10}\)

రామ్, రాబర్ట్, రహీమ్ కొత్త నిష్పత్తి = \(\frac{6}{10}: \frac{2}{10}: \frac{2}{10}\)

= 6 : 2 : 2 లేక 3 : 1 : 1.

ప్రశ్న 5.

P, Q లు భాగస్తులు. వారు లాభనష్టాలను వరసగా 9 : 7 నిష్పత్తిలో పంచుకొంటున్నారు. వారు R ను కొత్త భాగస్తునిగా చేర్చుకొన్నారు. R తన 1/8 వాటాను P, Q ఇద్దరి నుంచి సమానంగా పొందాడు. P, Q, R ల కొత్త లాభనష్టాల నిష్పత్తిని కనుక్కోండి.

సాధన.

P, Q ల పాత నిష్పత్తి : 9 : 7 లేదా R వాటా \(\frac{1}{8}\)వ వంతు

R తన 1/8 వ వంతును, సమానంగా P, Q నుంచి పొందుతాడు

అంటే P నుంచి \(\frac{1}{16}\)వ వంతు, Q నుంచి \(\frac{1}{16}\)వ వంతు

\(\left(\frac{1}{16}+\frac{1}{16}=\frac{2}{16} \text { (or } \frac{1}{8}\right)\)

P కొత్త చాటా = \(\frac{9}{16}-\frac{1}{16}=\frac{8}{16}\)

Q కొత్త నాటా = \(\frac{7}{16}-\frac{1}{16}=\frac{6}{16}\)

R కొత్త వాటా (ఇవ్వబడినది) = \(\frac{1}{8}\) లేదా \(\frac{2}{16}\)

P, Q, R ల కొత్త నిష్పత్తి = 8 : 6 : 2 లేదా \(\frac{8}{16}: \frac{6}{16}: \frac{2}{16}\)

ప్రశ్న 6.

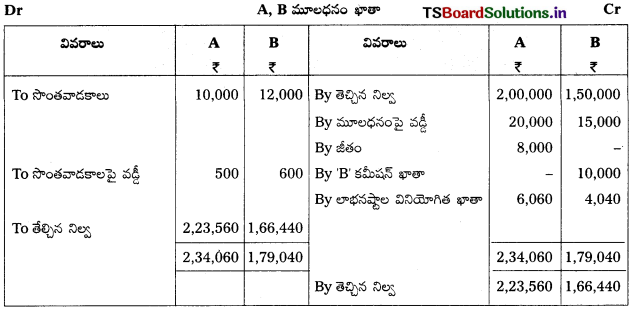

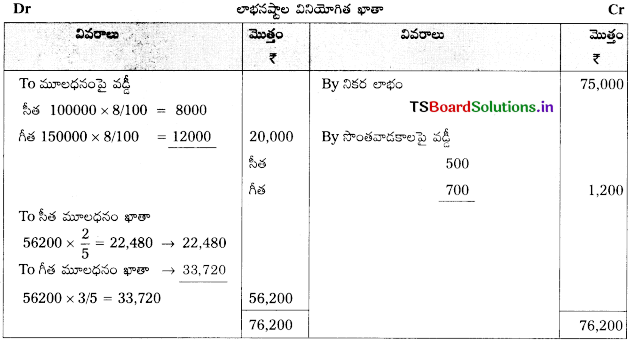

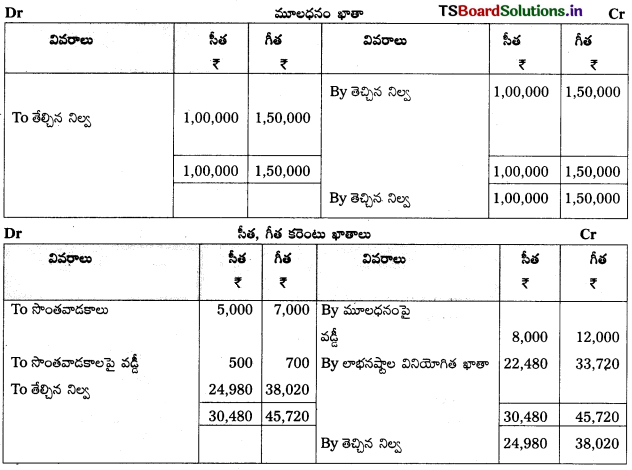

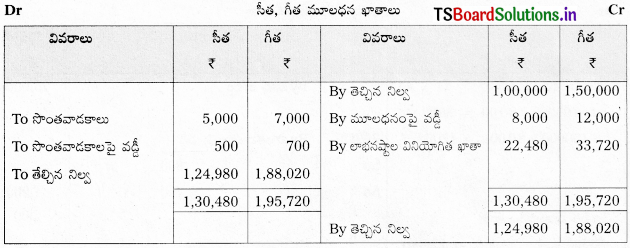

గంగ యమున భాగస్తులు. వారు లాభనష్టాలను వరసగా 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. వారు సరస్వతిని, కొత్త భాగస్వామిగా చేర్చుకొన్నారు. ఇక మీదట గంగ, యమున, సరస్వతులు లాభాలను వరసగా 4 : 3 : 2 నిష్పత్తిలో పంచుకొంటారు. త్యాగాల నిష్పత్తిని కనుక్కోండి.

సాధన.

గంగ, యమున పాత నిష్పత్తి = 3 : 2 (లేదా) \(\frac{3}{5}: \frac{2}{5}\)

గంగ, యమున, సరస్వతుల కొత్త నిష్పత్తి = 4 : 3 : 2 = \(\frac{4}{9}: \frac{3}{9}: \frac{2}{9}\)

త్యాగ నిష్పత్తి = పాత నిష్పత్తి – కొత్త నిష్పత్తి

గంగ = \(\frac{3}{5}-\frac{4}{9}=\frac{27-20}{45}=\frac{7}{45}\)

యమున = \(\frac{2}{5}-\frac{3}{9}=\frac{18-15}{45}=\frac{3}{45}\)

గంగ, యమునలు వారి మధ్య వరసగా 7 : 3 నిష్పత్తిలో త్యాగం చేశారు.

దీని అర్థం, పాత భాగస్తులు, గంగ, యమునలకు నష్టం, సరస్వతికి లాభం అంటే : \(\frac{7}{45}+\frac{3}{45}=\frac{10}{45}=\frac{2}{9}\).

ప్రశ్న 7.

A, B భాగస్తులు, లాభనష్టాలను వరసగా 7 : 3 నిష్పత్తిలో పంచుకొంటున్నారు. 31 మార్చి 2020 నాటి వారి ఆస్తి అప్పుల పట్టీ ఈ విధంగా ఉంది.

పై తేదీనాడు, ఆస్తి అప్పులు ఈ కింది విధంగా పునర్మూల్యాంకనం చేయబడ్డాయి.

(a) యంత్రాలపై తరుగుదల 10%.

(b) సరుకు విలువ 5% తగ్గించాలి.

(e) రుణగ్రస్తులపై 5% రానిబాకీలకై ఏర్పాటు చేయాలి.

(d) భవనాల విలువ 20% పెంచాలి.

(e) రుణదాతలు కౌ 1,000 పెంచాలి.

ఆస్తి అప్పుల విలువలలో మార్పులకు అవసరమైన చిట్టాపద్దులు నమోదు చేసి, పునర్మూల్యాంకనం ఖాతా, భాగస్తుల మూలధనం ఖాతాలు చూపించండి.

సాధన.

AB పుస్తకాలలో చిట్టా పద్దులు

ప్రశ్న 8.

రామ్, రహీమ్ భాగస్తులు. వారు లాభనష్టాలను వరసగా 2 : 1 నిష్పత్తిలో పంచుకొంటున్నారు. 31 మార్చి 2020 నాటి వారి ఆస్తి అప్పుల పట్టీ ఈ విధంగా ఉంది.

1-4-2020 నాడు, వారు రాబర్టును కొత్త భాగస్తుడుగా, 1/5 వంతు లాభానికి చేర్చుకొన్నారు. సాధారణ నిధిని, లాభనష్టాల ఖాతా నిల్వలను పంచడానికి అవసరమైన చిట్టాపద్దులు రాసి, కొత్త ఆస్తి అప్పుల పట్టీ తయారు చేయండి.

సాధన.

రామ్, రాబర్ట్ పుస్తకాలలో చిట్టా పద్దులు:

ప్రశ్న 9.

ఒక సంస్థ గత నాలుగు సంవత్సరాల నికర లాభాలు వరసగా 40,000, 38,000, 50,000, కే 52,000. గుడ్విల్ విలువ 2 సంవత్సరాల సరాసరి లాభాల కొనుగోలుగా తీసుకోవాలి.

గుడ్విల్ విలువను కనుక్కోండి.

సాధన.

సరాసరి లాభం = ‘గత నాలుగు సంవత్సరాల మొత్తం లాభం / 4 సంవత్సరాలు

= (40,000 + 38,000 + 50,000 + 52,000) / 4 సంవత్సరాలు

= \(\frac{1,80,000}{4}\) = ₹ 45,000.

గుడ్విల్ = సరాసరి లాభం × 2 సంవత్సరాల కొనుగోలు

= 45,000 × 2 = 90,000.

ప్రశ్న 10.

పరిశ్రమలోని వినియోగించిన మూలధనం (పెట్టుబడి) మీద సాధారణ రాబడి రేటు 20 శాతం. సంస్థలో వినియోగించిన మూలధనం (పెట్టుబడి) ₹ 2,00,000. సంస్థ సరాసరి వాస్తవ లాభం ₹ 60,000. సంస్థ గుడ్విల్ విలువను 4 సంవత్సరాల అధిక లాభం కొనుగోలుగా నిర్ణయించారు. గుడ్విల్ విలువను కనుక్కోండి.

సాధన.

వినియోగించిన మూలధనం = ₹ 2,00,000

వినియోగించిన మూలధనం మీద రాబడి రేటు = 20%

వాస్తవ సగటు లాభం = ₹ 60,000

గుడ్విల్ = అధిక లాభం × 4 సంవత్సరాల అధిక లాభం కొనుగోలు

అధిక లాభం = వాస్తవ సగటు లాభం వినియోగించిన మూలధనం మీద రాబడి / లాభం

సాధారణ రాబడి / లాభం = వినియోగించిన మూలధనం × సాధారణ రాబడి రేటు

సాధారణ రాబడి / లాభం = ₹ 2,00,000 × \(\frac{20}{100}\)

= ₹ 40,000

అధిక లాభం = ₹ 60,000 – ₹ 40,000 = ₹ 20,000

గుడ్విల్ = ₹ 20,000 × 4 సంవత్సరాల కొనుగోలు = ₹ 80,000.

ప్రశ్న 11.

ఒక సంస్థ సగటు లాభం ₹ 20,000. ఈ రకమయిన వ్యాపారంలో మూలధనం మీద ఆర్జించే సాధారణ రాబడి రేటు 10 శాతం. సంస్థలో వాస్తవంగా వినియోగించిన మూలధనం లేదా కనబడే నికర ఆస్తులు ₹ 1,50,000. సగటు లాభాలను మూలధనీకరించే పద్ధతి ద్వారా గుడ్విల్ విలువను కనుక్కోండి.

సాధన.

సంస్థ మూలధనీకరణ విలువ = సగటు లాభం × 100 / సాధారణ రాబడి రేటు

= 20,000 × \(\frac{100}{10}\)

= ₹ 2,00,000.

వాస్తవంగా వినియోగించిన మూలధనం (లేదా) కనిపించే నికర ఆస్తులు = ₹ 1,50,000 (ఇవ్వబడినది)

గుడ్విల్ = సంస్థ మూలధనీకరణ విలువ – వాస్తవంగా వినియోగించిన మూలధనం

= ₹ 2,00,000 – ₹ 1,50,000 = ₹ 50,000.

గుడ్విల్ = ₹ 50,000

సూచన : మూలధనం మీద 10 శాతం ఆర్జన రేటు ఉన్నప్పుడు, ₹ 20,000 లాభం సంపాదించడానికి కావలసిన మూలధనం ₹ 2,00,000 (20,000 × \(\frac{100}{10}\)) కానీ, ఈ సంస్థ కేవలం, ₹ 1,50,000 మూలధనం వినియోగించి, వాస్తవంగా ₹ 20,000 లాభం ఆర్జిస్తుంది. కాబట్టి ఈ సంస్థ సమర్థవంతమైంది. అందువల్ల గుడ్విల్ కలిగి ఉంది.

ప్రశ్న 12.

ఒక సంస్థ సగటు లాభం ₹ 18,000. సాధారణ లాభం ₹ 12,000 లు. సాధారణ రాబడి రేటు 12%. గుడ్విల్ను లెక్కించండి.

సాధన.

గుడ్విల్ = అధిక లాభం × (100 / సాధారణ రాబడి రేటు)

అధికలాభం = సగటు లాభం – సాధారణ లాభం

= ₹ 18,000 – ₹ 12,000 = ₹ 6,000

గుడ్విల్ = ₹ 6,000 × \(\frac{100}{12}\) = ₹ 50,000.

ప్రశ్న 13.

రాము, సోము భాగస్తులు. లాభనష్టాలను వరసగా 2 : 3 నిష్పత్తిలో పంచుకొంటున్నారు. వారు మంగల్ను కొత్త భాగస్తునిగా 1/5వ వాటా లాభానికి చేర్చుకొన్నారు. అతను గుడ్విల్ ₹ 30,000 నగదు తెచ్చాడు. రాము, సోము లాభనష్టాల నిష్పత్తి గతంలో లాగానే ఉంటుంది. చిట్టాపద్దులు రాయండి.

సాధన.

చిట్టా పద్దులు

ప్రశ్న 14.

A, B భాగస్తులు లాభనష్టాలను వరసగా 3 : 1 నిష్పత్తిలో పంచుకొంటున్నారు. వారు C ని కొత్త భాగస్తునిగా చేర్చుకొని, అతనికి లాభాలలో 1/4 వంతు వాటాను, A, B లు తమ పాత లాభనష్టాల నిష్పత్తిలో ఇచ్చారు. C తన వాటా గుడ్విల్కై ₹ 16,000 నగదుగా తెచ్చాడు. A, B లు వారి వాటా గుడ్విల్ మొత్తాన్ని సంస్థ నుంచి పూర్తిగా ఉపసంహరించుకొన్నారు. అవసరమైన చిట్టా పద్దులు నమోదు చేయండి.

సాధన.

చిట్టా పద్దులు

సూచన : చివరి రెండు చిట్టా పద్దులు కలిపి ఒకే చిట్టా పద్దుగా కూడా రాయవచ్చు.

ప్రశ్న 15.

A, B భాగస్తులు, లాభాలను వరసగా 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. వారు Cని 1/4 వంతు వాటా లాభానికి, కొత్త భాగస్తునిగా చేర్చుకొన్నారు. ఇందుకోసం C, ₹ 30,000 లు గుడ్విల్ కోసం తెచ్చాడు. పాత భాగస్తులు తమ వాటా గుడ్విల్లో సగభాగాన్ని సంస్థ నుంచి ఉపసంహరించుకొన్నారు. ఇక మీదట A, B, C లు సంస్థ లాభాలను వరసగా 2 : 1 : 1 నిష్పత్తిలో పంచుకొంటారు. చిట్టా పద్దులు రాయండి..

సాధన.

పాత భాగస్తుల త్యాగాల నిష్పత్తిని లెక్కించడం

త్యాగాల నిష్పత్తి = పాత నిష్పత్తి – కొత్త నిష్పత్తి

3 2 12-10 2

A = \(\frac{3}{5}-\frac{2}{4}=\frac{12-10}{20}=\frac{2}{20}\)

B = \(\frac{2}{5}-\frac{1}{4}=\frac{8-5}{20}=\frac{3}{20}\)

A = \(\frac{2}{20}\); B = \(\frac{3}{20}\) వ వంతు వారి వాటాలను C కోసం త్యాగం చేశారు.

అంటే C, A నుంచి \(\frac{2}{20}\), B నుంచి \(\frac{3}{20}\) వ వంతు పొందాడు.

C వాటా = \(\left(\frac{2}{20}+\frac{3}{20}=\frac{5}{20}=\frac{1}{4}\right)\) (ఇవ్వబడింది)

C తెచ్చిన గుడ్విల్ 30,000, A, B లు వారి త్యాగాల నిష్పత్తి అంటే 2 : 3 నిష్పత్తిలో పంచుకొంటారు.

చిట్టా పద్దులు

ప్రశ్న 16.

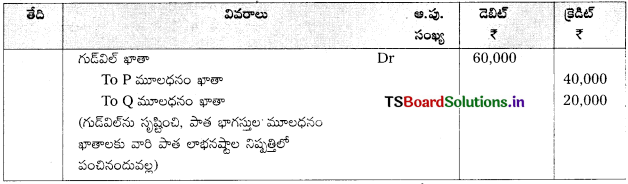

P, Q భాగస్తులు. వారు లాభనష్టాలను వరసగా 2 : 1 నిష్పత్తిలో పంచుకొంటున్నారు. వారు R ను, కొత్త భాగస్తునిగా చేర్చుకొని, సంస్థ భవిష్యత్తు లాభాలలో 1/5వ వంతు వాటా ఇచ్చారు. ఈ సందర్భంలో సంస్థ గుడ్విల్ను ₹ 60,000 గా నిర్ణయించడమైంది. చిట్టా పద్దు రాయండి.

సాధన.

సూచన : గుడ్విల్ సృష్టించినప్పుడు దాని విలువ కొత్త సంస్థ ఆస్తి అప్పుల పట్టీలో ఆస్తుల వైపు కనిపిస్తుంది.

ప్రశ్న 17.

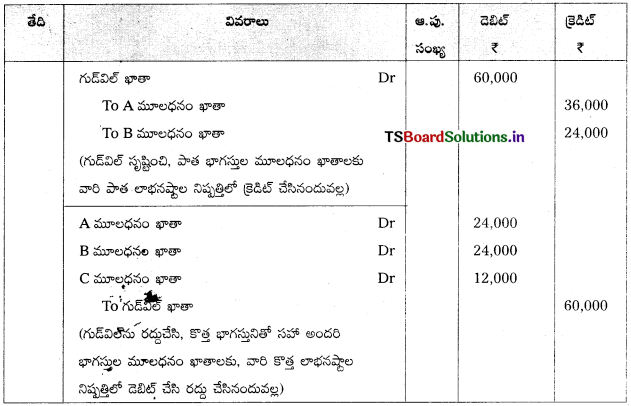

A, B లు భా. స్ర్తీలు. వారి లాభనష్టాలను వరసగా 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. వారు Cని 1/5 వ వంతు లాభానికి, కొత్త భాగస్తునిగా చేర్చుకొన్నారు. C గుడ్విల్ కోసం నగదు తీసుకు రాలేనందువల్ల, గుడ్విల్ను సృష్టించి, రద్దు చేయడానికి నిర్ణయించడమైంది. A, B, C ల కొత్త లాభనష్టాల నిష్పత్తి వరసగా 2 : 2 : 1. సంస్థ గుడ్విల్ విలువ ₹ 60,000.

సాధన.

ప్రశ్న 18.

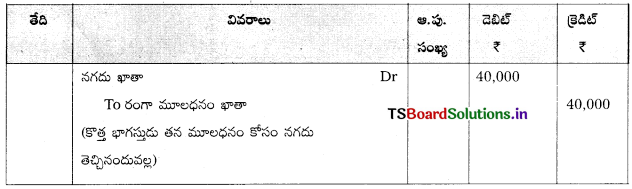

రామ్, శంకర్ భాగస్తులు వారు లాభనష్టాలను వరసగా 2 : 1 నిష్పత్తిలో పంచుకొంటున్నారు. వారు రంగాను కొత్త భాగస్తుడుగా 1/4వ వంతు లాభంలో వాటా ఇచ్చి చేర్చుకొన్నారు. అతను ₹ 40,000 తన వాటా మూలధనం కోసం నగదు తెచ్చాడు. చిట్టా పద్దు నమోదు చేయండి.

సాధన.

చిట్టా పద్దులు

ప్రశ్న 19.

A, B లు భాగస్తులు. వారు లాభనష్టాలను 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. వారు Cని కొత్త భాగస్తునిగా, లాభాలలో 1/5 వ వాటా ఇచ్చి చేర్చుకొన్నారు. దీనికి గాను 20,000 తన వాటా మూలధనంగా సమకూర్చాడు. ఆ రోజున A, Bల మూలధనం ఖాతాలో వరసగా ₹ 45,000, ₹ 30,000 నిల్వలు ఉన్నాయి. భాగస్వామ్య ఒప్పందం ప్రకారం భాగస్తుల మూలధనాలను వారి కొత్త లాభాల పంపిణీ నిష్పత్తి ప్రకారం సర్దుబాటు చేయాలి. A, B, C ల కొత్త లాభనష్టాల నిష్పత్తి వరసగా 2 : 2 : 1. అధికంగా లేదా తక్కువగా ఉన్న మూలధనాన్ని పాత భాగస్తులు నగదు రూపంలో సర్దుబాటు చేస్తారు. అవసరమైన చిట్టా పద్దులను రాయండి.

సాధన.

సంస్థ యొక్క మొత్తం మూలధనం కనుక్కోవడం :

1/5వ వాటా లాభానికి మూలధనం ₹ 20,000

సంస్థ మొత్తం మూలధనం = ₹ 20,000 × \(\frac{5}{1}\) = ₹ 1,00,000

ఈ మొత్తం మూలధనాన్ని భాగస్తులందరు, వారి కొత్త లాభనష్టాల పంపిణీ నిష్పత్తిలో సమకూర్చాలి.

A = ₹ 1,00,000 × \(\frac{2}{5}\) = ₹ 40,000

B = ₹ 1,00,000 × \(\frac{2}{5}\) = ₹ 40,000

C = ₹ 1,00,000 × \(\frac{1}{5}\) = ₹ 20,000

మొత్తం మూలధనం = ₹ 1,00,000

A మూలధనం ఖాతా నిల్వ ₹ 45,000, సమకూర్చవలసిన మూలధనం ₹ 40,000. కాబట్టి, A విషయంలో ₹ 5,000. అధికంగా ఉంది. దీన్ని A కి చెల్లించాలి.

ఇక B విషయంలో, అతని మూలధనం ఖాతాలో నిల్వ ₹ 30,000 సమకూర్చవలసిన మూలధనం ₹ 40,000 కాబట్టి ఇతను ₹ 10,000 తీసుకురావాలి.

గుడ్విల్ను నగదుగా తెచ్చినప్పుడు :

ప్రశ్న 20.

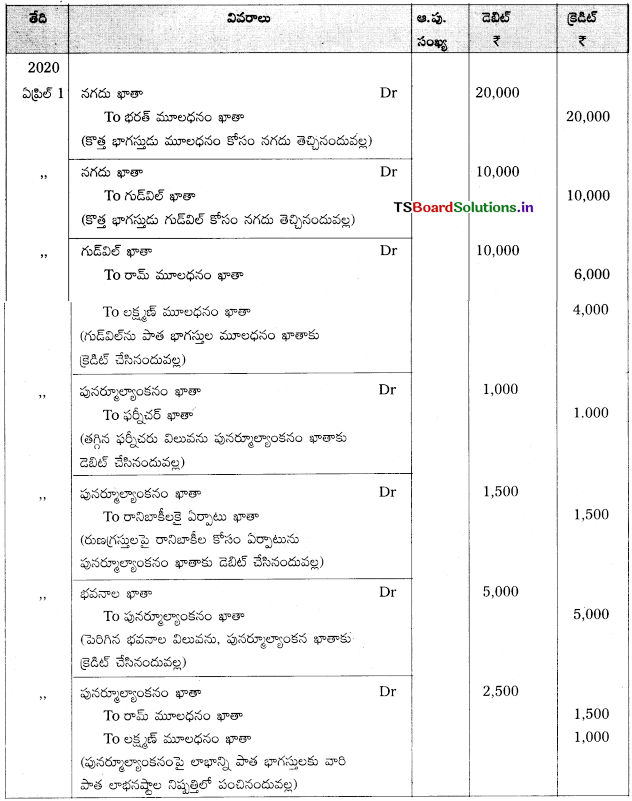

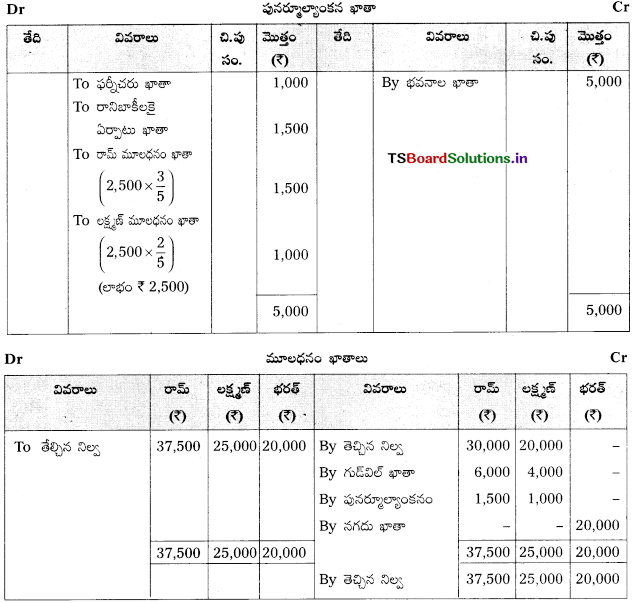

రామ్, లక్ష్మణ్లు భాగస్తులు. లాభనష్టాలను వరసగా 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. 31 మార్చి 2020 నాటి వారి ఆస్తి అప్పుల పట్టీ ఈ విధంగా ఉంది.

1 ఏప్రిల్ 2020 నాడు, వారు భరత్ను 1/5 వ వంతు వాటాకుగాను భాగస్తునిగా కింది షరతులతో చేర్చుకొన్నారు.

(a) భరత్ 20,000 మూలధనంగాను, ₹ 10,000 గుడ్విల్గా తీసుకురావాలి.

(b) ఫర్నీచరు విలువను 1,000 తగ్గించాలి.

(c) రుణగ్రస్తులపై ₹ 1,500 రానిబాకీలకై ఏర్పాటు చేయాలి.

(d) భవనాల విలువను ₹ 5,000 పెంచాలి.

అవసరమైన చిట్టా పద్దులు రాసి, ఆవర్జా ఖాతాలు తయారుచేసి, కొత్త సంస్థ యొక్క ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

ఆవర్జా ఖాతాలు

ప్రశ్న 21.

ఫణి, మణిలు భాగస్తులు. వారు లాభనష్టాలను వరసగా 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. 31 మార్చి 2015 నాటి వారి ఆస్తి అప్పుల పట్టీ కింద ఇవ్వడమైంది.

1 ఏప్రిల్ 2015 నాడు వారు క్రిష్ణ ని భాగస్తుని చేర్చుకొని అతనికి లాభాల్లో 1/5 వంతు వాటా ఇచ్చారు. ఈ షరతులు వర్తిస్తాయి.

(a) క్రిష్ణ ₹ 30,000 లు మూలధనం కోసం ₹ 20,000 గుడ్విల్ కోసం తీసుకురావాలి.

(b) సరుకును 5% తగ్గించవలెను.

(c) యంత్రాలను ₹ 28,000 కు తగ్గించాలి.

(d) వివిధ రుణదాతలను ₹ 2,000 లు పెంచండి.

ఫణి, మణి, క్రిష్ణ, B, C కొత్త లాభనష్టాల నిష్పత్తి వరసగా 2 : 2 : 1.

అవసరమైన చిట్టా పద్దులు రాసి, ఆవర్జా ఖాతాలను తయారుచేసి, సంస్థ ప్రారంభపు ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

త్యాగాల నిష్పత్తిని కనుక్కోవడం

త్యాగ నిష్పత్తి = పాత నిష్పత్తి – కొత్త నిష్పత్తి

ఫణి త్యాగాల నిష్పత్తి = \(\frac{3}{2}-\frac{2}{5}=\frac{1}{5}\)

మణి త్యాగాల నిష్పత్తి = \(\frac{2}{5}-\frac{2}{5}=\frac{1}{5}\) = 0

ఆవర్జా ఖాతాలు

ప్రశ్న 22.

X, Y భాగస్తులు. వారు లాభనష్టాలను వరసగా 4 : 3 నిష్పత్తిలో పంచుకొంటున్నారు. 31 మార్చి 2020 నాటి వారి ఆస్తి అప్పుల పట్టీ ఈ విధంగా ఉంది.

ఏప్రిల్ 1, 2020 నాడు వారు, Z ను కొత్త భాగస్తునిగా 1/5 వంతు వాటా లాభం ఇచ్చి, ఈ కింది షరతులతో

చేర్చుకొన్నారు.

(a) Z, ₹ 40,000 మూలధనంగాను,

21,000 లు గుడ్విల్గా తేవాలి.

(b) సరుకును 10%, యంత్రాలను ₹ 1,700 తగ్గించాలి.

(c) రుణగ్రస్తులపై 5% రానిబాకీలకై ఏర్పాటు చేయాలి.

(d) నమోదు కాని చెల్లించవలసిన అద్దెశౌ 1,000. నమోదు కాని పెట్టుబడులు (ఆస్తి); ₹ 2,000 రెండింటిని పుస్తకాలలో నమోదు చేయాలి.

(e) భూమికి ₹ 25,000 లు విలువ కట్టడమైంది.

(f) X, Y, Z ల కొత్త లాభనష్టాల నిష్పత్తి వరసగా 2 : 2 : 1.

అవసరమైన చిట్టా పద్దులు రాసి, ఆవర్జా ఖాతాలను, కొత్త సంస్థ ఆస్తి అప్పుల పట్టీని తయారుచేయండి.

సాధన.

త్యాగాల నిష్పత్తిని కనుక్కోవడం

త్యాగాల నిష్పత్తి = పాత నిష్పత్తి – కొత్త నిష్పత్తి

X త్యాగ నిష్పత్తి = \(\frac{4}{7}-\frac{2}{5}=\frac{20-14}{35}=\frac{6}{35}\)

Y త్యాగ నిష్పత్తి = \(\frac{3}{7}-\frac{2}{5}=\frac{15-14}{35}=\frac{1}{35}\)

X, Y లు వరసగా 6 : 1 నిష్పత్తిలో త్యాగం చేస్తున్నారు. అంటే Z, \(\frac{6}{35}\) వ వంతు X నుంచి, \(\frac{1}{35}\) వ వంతు Y నుంచి పొందుతున్నాడు,

\(\frac{6}{35}+\frac{1}{35}=\frac{7}{35}=\frac{1}{5}\) Z వాటా.

కొత్త సంస్థలో Z వాటా \(\frac{1}{5}\) వ వంతు.

ఆవర్జా ఖాతాలు

ప్రశ్న 23.

అమర్, అక్బర్ భాగస్తులు. వారు లాభనష్టాలను వరసగా 3 : 1 నిష్పత్తిలో పంచుకొంటున్నారు. 31 మార్చి 2020 నాటి వారి ఆస్తి అప్పుల పట్టీ ఈ విధంగా ఉంది.

ఏప్రిల్ 1, 2020 నాడు, వారు ఆంటోనీని 1/4 వంతు వాటాకు ఈ కింది షరతులతో సంస్థలో కొత్త భాగస్తునిగా చేర్చుకొన్నారు.

(a) ఆంటోనీ, ₹ 40,000 లు మూలధనంగా, ₹ 20,000 గుడ్వెల్గా తీసుకురావాలి.

(b) అమర్, అక్బర్ వారి వాటా గుడ్విల్ను సంస్థ నుంచి ఉపసంహరించుకొంటారు.

(c) సరుకు, యంత్రాలను 10% తగ్గించాలి.

(d) భవనాల విలువను 25% పెంచాలి.

అవసరమైన చిట్టాపద్దులు రాసి, ఆవర్జా ఖాతాలు తయారుచేసి, కొత్త సంస్థ యొక్క ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

చిట్టా పద్దులు

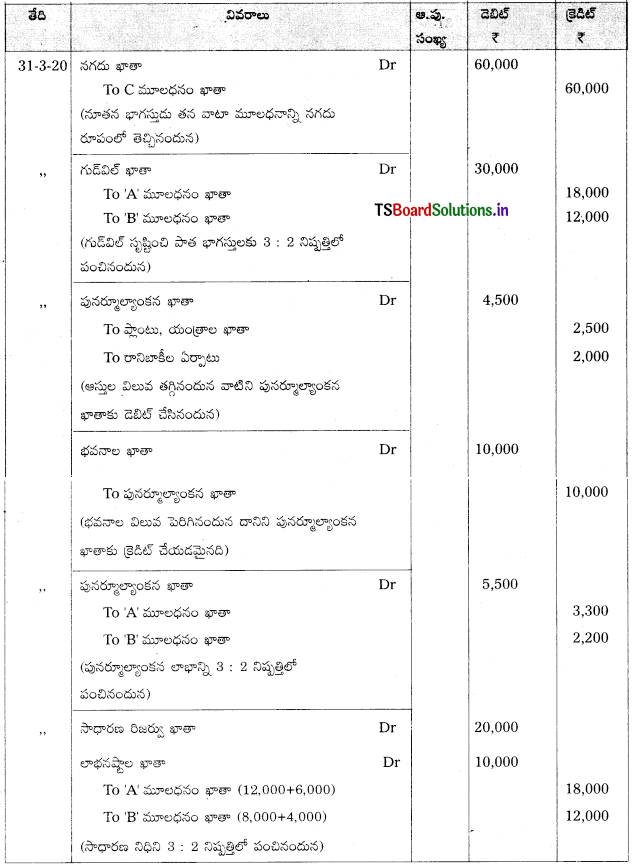

ఆవర్జా ఖాతాలు

గుడ్విల్ను సృష్టించినపుడు :

ప్రశ్న 24.

సీత, గీత భాగస్తులు వారు లాభనష్టాలను వరసగా 2 : 1 నిష్పత్తిలో పంచుకొంటున్నారు. 31 మార్చి 2020 నాటి వారి ఆస్తి అప్పులు ఈ విధంగా ఉన్నాయి.

ఏప్రిల్ 2020 నాడు వారు రాధను 1/4 వంతు లాభాల్లో వాటా ఇచ్చి ఈ కింది షరతులతో భాగస్తునిగా చేర్చుకొన్నారు.

(a) రాధ మూలధనం కోసం ₹ 20,000 లు తీసుకురావాలి.

(b) సంస్థ గుడ్విల్ను, ₹ 15,000 గా విలువ కట్టి సృష్టించడానికి నిర్ణయించారు.

(c) వర్తక రుణదాతలు ₹ 2,000 తగ్గించాలి.

(d) భవనాలను ₹ 10,000 లు పెంచాలి.

చిట్టాపద్దులు నమోదు చేసి, ఆవర్జా ఖాతాలను మరియు కొత్త సంస్థ ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

చిట్టా పద్దులు

ఆవర్జా ఖాతాలు

గుడ్విల్ను సృష్టించి రద్దు చేయడం:

ప్రశ్న 25.

రామ్, శ్యామ్ భాగస్తులు. లాభనష్టాలను వరసగా 2 : 3 నిష్పత్తిలో పంచుకొంటున్నారు. 31 మార్చి 2020 నాటి వారి ఆస్తి అప్పుల పట్టీ కింద ఇవ్వడమైంది.

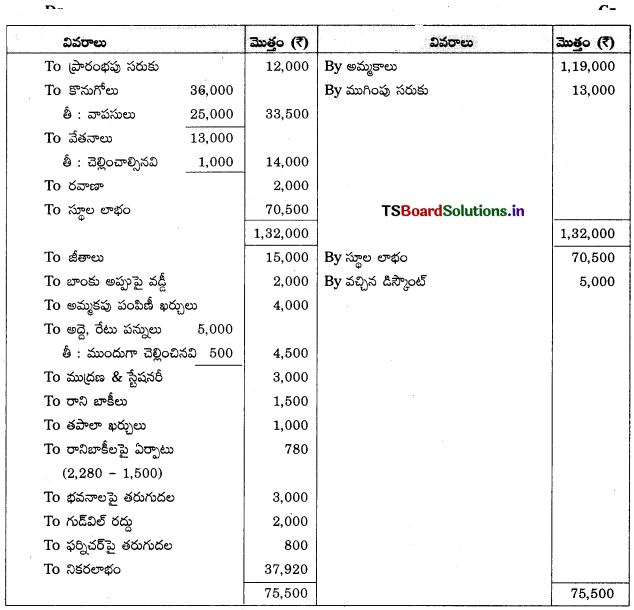

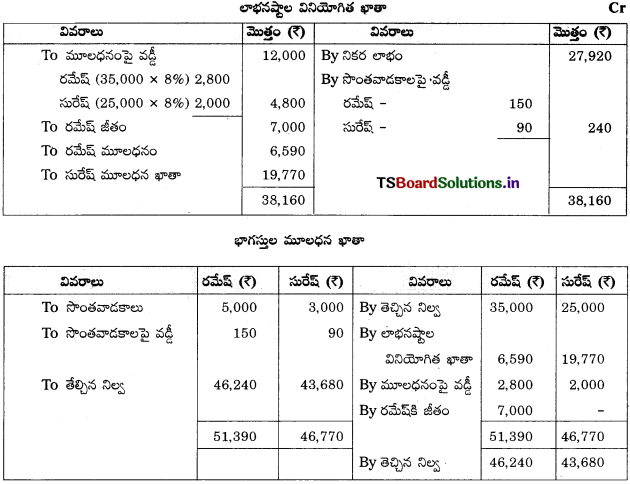

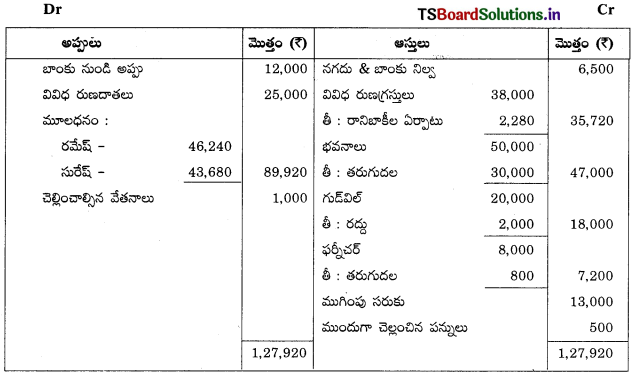

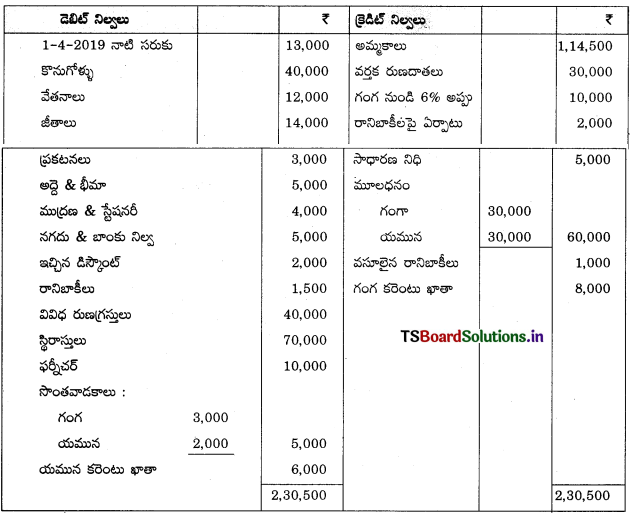

ఏప్రిల్ 1, 2020 నాడు వారు Cకి 1/4వ వంతు వాటా ఇచ్చి, కింద షరతులతో భాగస్తునిగా చేర్చుకొన్నారు.

(a) మాధవ్, ₹ 20,000 లు మూలధనం కోసం తీసుకురావాలి.

(b) సంస్థ గుడ్వెల్ను ₹ 30,000 లుగా నిర్ణయించి, దాన్ని సృష్టించి, రద్దు చేయడానికి నిర్ణయించారు.

(c) ఫర్నీచరుపై 5%, యంత్రాలపై 10% తరుగుదల ఏర్పాటు చేయాలి.

(d) భవనాల విలువను 20% పెంచాలి.

(e) A, B, C ల కొత్త లాభనష్టాల నిష్పత్తి వరసగా 1 : 2 : 1.

చిట్టా పద్దులు రాసి, అవసరమైన ఆవర్జా ఖాతాలు, కొత్త సంస్థ ఆస్తి అప్పుల పట్టీని తయారుచేయండి.

సాధన.

చిట్టా పద్దులు

గుడ్విల్ పుస్తకాలలో ఉన్నప్పుడు :

ప్రశ్న 26.

X, Y భాగస్తులు, లాభనష్టాలను వరసగా 2 : 1 నిష్పత్తిలో పంచుకొంటున్నారు. 31 మార్చి 2019 నాటి ఆస్తి అప్పుల పట్టీ ఈ విధంగా ఉంది.

ఏప్రిల్ 2019న Z ను 1/4వ వంతు వాటా లాభానికి, ఈ కింది షరతులతో భాగస్తునిగా చేర్చుకొన్నారు.

(a) 2 సె 30,000 లు మూలధనం కోసం తీసుకురావాలి.

(b) సంస్థ గుడ్వెల్ను కౌ 18,000 లు విలువ కట్టడమైంది. దీన్ని సృష్టించి రద్దు చేయడానికి నిర్ణయించారు.

(c) భవనాల విలువను 10% పెంచాలి.

(d) రుణగ్రస్తులపై 8% రానిబాకీలకై ఏర్పాటు చేయండి.

(e) యంత్రాలపై కౌ 5,000 లు తరుగుదలకై ఏర్పరచాలి.

(f) X, Y, Z ల కొత్త లాభనష్టాల నిష్పత్తి వరసగా 2 : 1 : 1.

చిట్టా పద్దులు నమోదు చేసి, అవసరమైన ఆవర్జా ఖాతాలను, కొత్త సంస్థల ఆస్తి అప్పుల పట్టీని తయారుచేయండి.

సాధన.

చిట్టా పద్దులు

ఆవర్జా ఖాతాలు

ప్రశ్న 27.

A, B లు భాగస్తులు, లాభనష్టాలను 3 : 1 నిష్పత్తిలో పంచుకొన్నారు. 31 మార్చి 2020 నాటి ఆస్తి అప్పుల పట్టీ ఈ విధంగా ఉంది.

01-04-2020 న వారు Cని 2/5వ వంతు లాభాల వాటా ఇచ్చి, ఈ కింది షరతులతో భాగస్తునిగా చేర్చుకొన్నారు.

(a) C, R ₹ 40,000 మూలధనం సమకూర్చాలి.

(b) స్థిరాస్తులను ₹ 35,000 గా విలువ కట్టడమైంది.

(c) సంస్థ గుడ్విల్ను ₹ 25,000గా నిర్ణయించారు.

(d) రానిబాకీలకై ఏర్పాటు ₹ 2,000 సరిపోతుంది.

చిట్టాపద్దులు రాసి, ఆవర్జా ఖాతాలు, ప్రారంభపు ఆస్తి అప్పుల పట్టీని తయారుచేయండి.

సాధన.

చిట్టా పద్దులు

ఆవర్జా ఖాతాలు

కొత్త లాభనష్టాల నిష్పత్తి ప్రకారం మూలధనాలను సవరించడం:

ప్రశ్న 28.

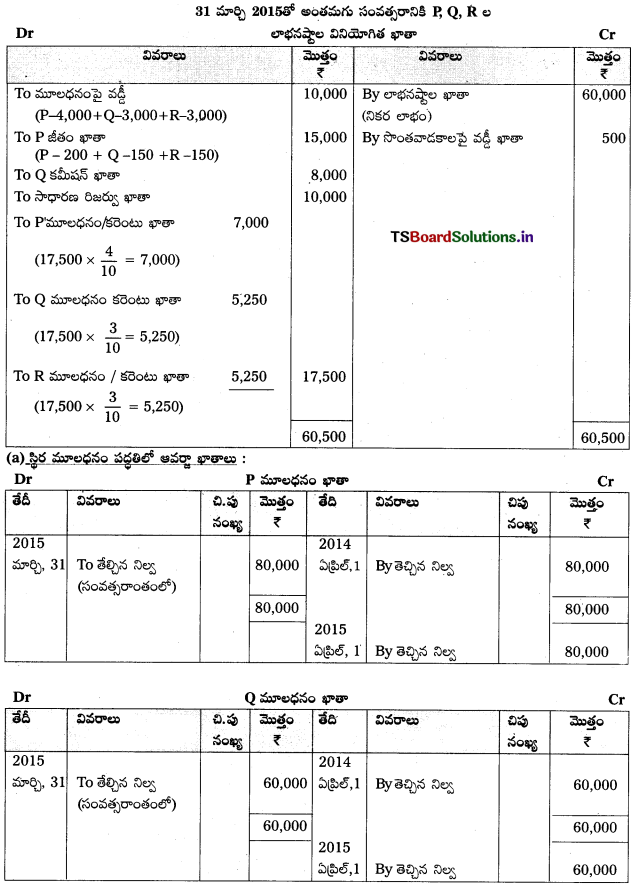

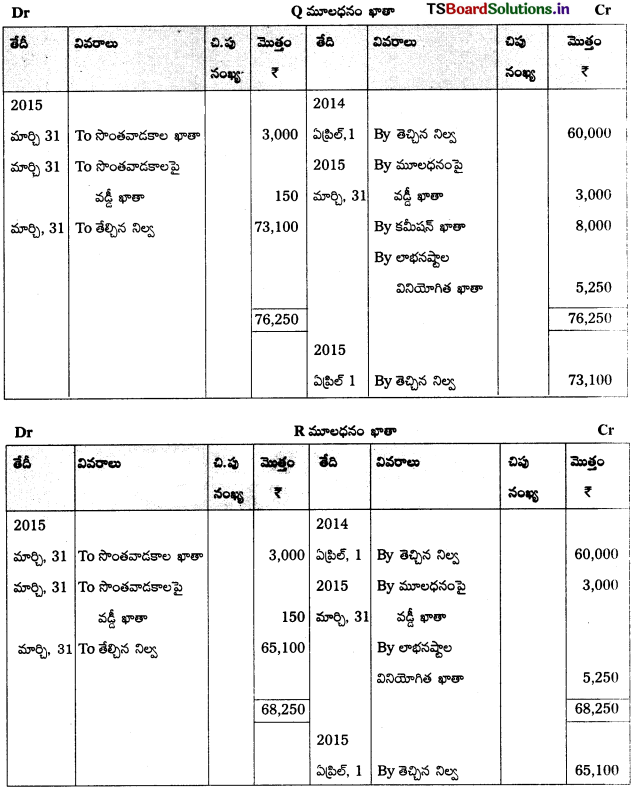

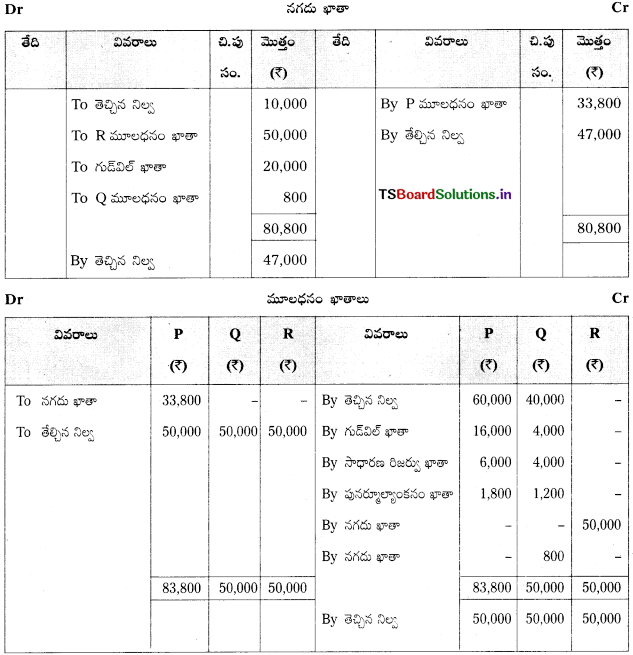

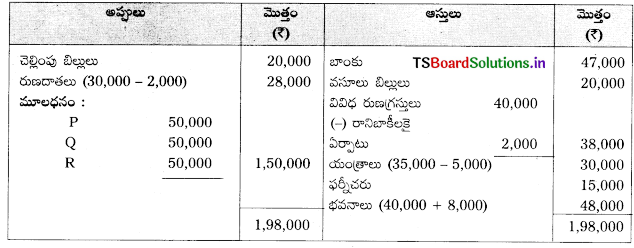

P, Q లు భాగస్తులు. వారు లాభనష్టాలను 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. 31 మార్చి 2020 నాటి వారి ఆస్తి అప్పుల పట్టీ కింద ఇవ్వడమైంది.

01-04–2020 నాడు వారు R ను సంస్థలో 1/3వ వంతు లాభాన్ని ఇచ్చి, కింది షరతులతో భాగస్తునిగా చేర్చుకొన్నారు.

(a) R, ₹ 50,000 మూలధనంగా, ₹ 20,000 గుడ్విల్గా నగదు తేవాలి.

(b) యంత్రాలపై తరుగుదల ₹ 5,000 లు.

(c) రుణగ్రస్తులపై 5% రానిబాకీలకై ఏర్పాటు చేయాలి.

(d) భవనాల విలువను 20% పెంచాలి.

(e) రుణదాతలను ₹ 2,000 తగ్గించాలి.

కొత్త సంస్థలో P, Q, R లు లాభాలను సమానంగా పంచుకొంటారు. P, Q ల మూలధనాలను R మూలధనం ఆధారంగా నగదులో సవరించండి.

సాధన.

చిట్టాపద్దులు రాసి, అవసరమైన ఆవర్జా ఖాతాను, కొత్త సంస్థ ఆస్తి అప్పుల పట్టీని తయారుచేయండి.

చిట్టా పద్దులు

ఆవర్జా ఖాతాలు

1-4-2020 నాటి P, Q, R ల ఆస్తి అప్పుల పట్టీ

సూచనలు :

1. త్యాగాల నిష్పత్తిని కనుక్కోవడం :

త్యాగాల నిష్పత్తి = పాత నిష్పత్తి – కొత్త నిష్పత్తి

P త్యాగ నిష్పత్తి = \(\frac{3}{5}-\frac{1}{3}=\frac{9-5}{15}=\frac{4}{15}\)

Q త్యాగ నిష్పత్తి = \(\frac{2}{5}-\frac{1}{3}=\frac{6-5}{15}=\frac{1}{15}\)

గుడ్విల్ను P, Q లు 4 : 1 త్యాగాల నిష్పత్తిలో పంచుకొంటారు.

P = 20,000 × \(\frac{4}{5}[\) = ₹ 16,000

Q = 20,000 × \(\frac{1}{5}\) = ₹ 4,000

2. సంస్థ మొత్తం మూలధనం కనుక్కోవడం :

1/3 వ వంతు వాటా లాభానికి మూలధనం ₹ 50,000.

మొత్తం మూలధనం = 50,000 × \(\frac{3}{1}\)

= ₹ 1,50,000

కొత్త లాభ నిష్పత్తి = 1 : 1 : 1

P మూలధనం = 1,50,000 × \(\frac{1}{3}\) = ₹ 50,000,

Q మూలధనం = 1,50,000 × \(\frac{1}{3}\) = ₹ 50,000

R మూలధనం = 1,50,000 × \(\frac{1}{3}\) = ₹ 50,000 (ఇవ్వబడింది)

సంస్థ మొత్తం మూలధనం = ₹ 1,50,000

P మూలధన ఖాతా నిల్వ ₹ 83,800 సమకూర్చవలసిన మూలధనం ₹ 50,000 అదనంగా ఉంది. ₹ 33,800 వాపసు చేయబడింది. (83,800 – 50,000).

Q మూలధన ఖాతా నిల్వ ₹ 49,200 సమకూర్చవలసింది ₹ 50,000, తక్కువగా ఉన్న ₹ 800 నగదు తీసుకొని వచ్చాడు (50,000 – 49,200).

= ₹ 550

= ₹ 550 = ₹ 1,950

= ₹ 1,950 = ₹ 1,320

= ₹ 1,320 = ₹ 1,080

= ₹ 1,080