Telangana TSBIE TS Inter 1st Year Accountancy Study Material 3rd Lesson సహాయక చిట్టాలు Textbook Questions and Answers.

TS Inter 1st Year Accountancy Study Material 3rd Lesson సహాయక చిట్టాలు

స్వల్ప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

వివిధ సహాయక చిట్టాల గురించి వివరించండి.

జవాబు.

1. కొనుగోలు చిట్టా :

ఈ చిట్టాలో సరుకును అరువు మీద కొన్నప్పుడే రాయాలి. సరుకును నగదు మీద కొన్నప్పుడు లేదా ఆస్తులను కొన్నప్పుడు ఈ పుస్తకములో నమోదు చేయరాదు. ఈ చిట్టాలో పద్దును వచ్చిన ఇన్వాయిస్ ఆధారముగా వ్రాస్తారు.

అమ్మకపుదారుడు సరుకును పంపేటపుడు సరుకు ధర, పరిమాణము, ఇచ్చిన డిస్కౌంట్, ఇతర షరతులు మొదలైన వాటిని వ్రాసి పంపే పట్టికను ఇన్వాయిస్ అంటారు. ఈ పుస్తకములో వర్తకపు డిస్కౌంట్ తీసిన తర్వాత బాకీ పడిన మొత్తముతో వ్యవహారము రికార్డు చేయబడుతుంది.

2. కొనుగోలు వాపసుల చిట్టా :

వ్యాపార సంస్థ కొనుగోలు చేసిన సరుకును కొన్ని కారణాల వలన అనగా సరుకులో నాణ్యత లేకపోవడం, సరుకు పాడవటము, ధర, పరిమాణములో తేడా ఉండటము వలన సరుకును వాపసు చేస్తారు. ఈ వాపసులను నమోదు చేయడానికి ఉపయోగించే పుస్తకము కొనుగోలు వాపసుల చిట్టా.

దీనిలో పద్దును డెబిట్ నోట్ ఆధారముగా వ్రాస్తారు. సరుకును వాపసు చేసినపుడు సరుకు విలువను సప్లయ్చారుని ఖాతాకు డెబిట్ చేస్తూ పంపే పత్రమును డెబిట్ నోట్ అంటారు.

![]()

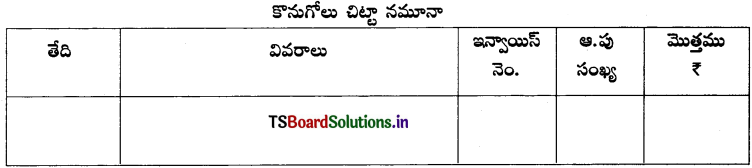

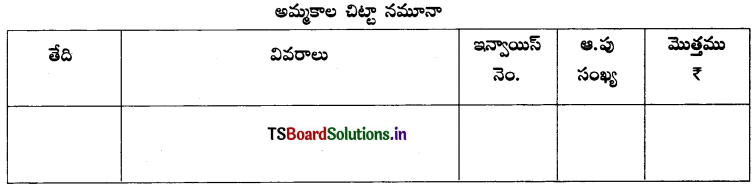

3. అమ్మకాల చిట్టా :

సరుకును అరువు మీద అమ్మినపుడు నమోదు చేసే చిట్టాను అమ్మకాల చిట్టా అంటారు. దీనిలో నగదు అమ్మకాలు, ఆస్తి అమ్మకాలు వ్రాయకూడదు. ఈ చిట్టాను రోజువారీ పుస్తకము అంటారు. దీనిలోని పద్దును ఇచ్చిన ఇన్వాయిస్ ఆధారముగా వ్రాస్తారు.

4. అమ్మకాల వాపసుల చిట్టా :

అమ్మిన సరుకు వాపసు వచ్చినపుడు ఈ పుస్తకములో వ్రాస్తారు. సాధారణముగా అమ్మిన సరుకు కొనుగోలుదారుడు సరుకులో నాణ్యత లేనపుడు, ఆర్డరు చేసిన సరుకు కంటే ఎక్కువ సప్లయ్ చేసినపుడు లేదా సప్లయ్ చేయబడిన సరుకు శాంపిలక్కు అనుగుణముగా లేనపుడు వాపసు చేయవచ్చు.

దీనిలోని పద్దు క్రెడిట్ నోట్ ఆధారముగా వ్రాస్తారు. వాపసు చేసిన సరుకు విలువను కొనుగోలుదారు ఖాతాకు క్రెడిట్ చేసినట్లుగా తెలుపుతూ పంపే పత్రమే క్రెడిట్ నోట్.

5. నగదు చిట్టా :

ఈ పుస్తకములో నగదు వసూళ్ళు మరియు నగదు చెల్లింపులను రికార్డు చేయటం జరుగుతుంది. ఈ చిట్టా ఖాతా స్వరూపములో ఉండి రెండు పుస్తకాల (చిట్టా మరియు ఆవర్జా) ప్రయోజనా ను చేకూరుస్తుంది.

6. వసూలు హుండీల చిట్టా :

సంస్థకు వసూలు కావలసిన వర్తకపు బిల్లులే వసూలు హుండీల బిల్లుల వివరాలు. అనగా బిల్లు తేది, స్వీకర్త పేరు, బిల్లు మొత్తము, బిల్లు కాలము, చెల్లింపు స్థానము మొదలైనవి పేర్కొంటారు.

7. చెల్లింపు హుండీల చిట్టా :

వ్యాపార సంస్థ ఉత్పత్తిదారులు లేదా టోకు వర్తకుల నుంచి అరువు మీద కొన్నప్పుడు లేదా అప్పు తీసుకున్నప్పుడు, ఆ మొత్తాన్ని తిరిగి చెల్లిస్తానని తెలిపే స్వీకృతి పత్రమే చెల్లింపు హుండీలు. ఈ వివరాలను చెల్లింపు హుండీల చిట్టాలో వ్రాస్తారు.

8. అసలు చిట్టా :

కొన్ని వ్యవహారములు పై ఏ చిట్టాలోను నమోదు కాకుండాపోతే వాటిని అసలు చిట్టాలో వ్రాస్తారు. ఉదా : ప్రారంభపు పద్దులు, సర్దుబాటు పద్దులు, సవరించే పద్దులు మొదలైనవి.

![]()

ప్రశ్న 2.

సహాయక చిట్టాల ప్రయోజనాలు తెలపండి.

జవాబు.

వ్యాపార పరిమాణము పెరిగి వ్యవహారాల సంఖ్య ఎక్కువగా ఉన్నప్పుడు ఆవర్జాలో విడివిడిగా సంబంధిత ఖాతాలలో నమోదు చేయడం చాలా కష్టమైన పని. దాని వలన అధిక శ్రమ, కాలం వృథా, దుబారా ఖర్చులు అవుతాయి. ఈ నష్టాలను అధిగమించడానికి ఒక్కొక్క తరహా వ్యవహారాన్ని వ్రాయడానికి ఒక్కొక్క పుస్తకాన్ని ఏర్పాటు చేస్తారు.

ఒకే స్వభావముగల వ్యవహారములన్నింటిని ఒకే పుస్తకములో వ్రాయడం వలన ఆ వ్యవహారాల మొత్తాన్ని ఒకేసారి ఆవర్జాలో నమోదు చేయడం తేలిక అవుతుంది. వ్యవహారాల స్వభావాన్ని బట్టి వివిధ చిట్టాలుగా విభజించి ఒక్కొక్క చిట్టాలో దానికి సంబంధించిన వ్యవహారాన్ని వ్రాస్తారు. ఈ పుస్తకాలను ‘సహాయక చిట్టాలు’, తొలి పద్దు పుస్తకాలు లేదా సహాయక పుస్తకాలు అంటారు.

సహాయక చిట్టాల వలన ప్రయోజనాలు :

1. కాలము ఆదా :

వ్యాపార వ్యవహారాలకు చిట్టాపద్దులు వ్రాయనవసరము లేకుండా నేరుగా సంబంధిత పుస్తకాలలో నమోదు చేయవచ్చు. దీని వలన కాలము, శ్రమ ఆదా అవుతుంది.

2. శ్రమవిభజన :

సహాయక చిట్టాల నమోదును, నిర్వహణ బాధ్యతను వివిధ వ్యక్తులకు అప్పగించవచ్చు. పని విభజన వలన పనిలో నాణ్యత పెరుగుతుంది.

3. నమోదు సులభతరము :

సహాయక చిట్టాలలో సంక్షిప్త వివరణ అవసరము లేకుండా పద్దులు వ్రాయవచ్చు. దీని వలన వ్యాపార వ్యవహారాలను వేగముగాను, సులభముగాను నమోదు చేయవచ్చు.

4. సామర్థ్యము పెరుగుతుంది :

పనిని విభజించి కేటాయించడము వలన సిబ్బంది తమ పనిలో ప్రత్యేకతను, సామర్థ్యాన్ని పెంపొందించుకుంటారు.

5. తప్పులను కనుగొనుట :

ఒకే స్వభావము కల వ్యవహారాలను ప్రత్యేక చిట్టాలలో నమోదు చేయడం వలన తప్పులను సులభముగా కనిపెట్టి సరిచేసుకోవచ్చు.

6. అవసరమైన సమాచారము:

నిర్ణీత కాలాంతము లేదా అవసరమైనప్పుడు ఆ వ్యవహారానికి సంబంధించిన వ్యవహారాన్ని సహాయక చిట్టాలు అందించగలుగుతాయి.

![]()

ప్రశ్న 3.

కొనుగోలు మరియు అమ్మకాల పుస్తకాలను గురించి వివరించి, వాటి నమూనాలను గీయండి.

జవాబు.

ఈ చిట్టాలో సరుకును అరువు మీద కొన్నప్పుడే రాయాలి. సరుకును నగదు మీద కొన్నప్పుడు లేదా ఆస్తులను కొనుగోలు చేసినపుడు ‘ఈ పుస్తకములో నమోదు చేయరాదు. ఈ చిట్టాలో పద్దును వచ్చిన ఇన్వాయిస్ ఆధారముగా వ్రాస్తారు.

అమ్మకపుదారుడు సరుకును పంపేటపుడు సరుకు ధర, పరిమాణము, ఇచ్చిన డిస్కౌంట్ ఇతర షరతులు మొదలైన వాటిని వ్రాసి పంపే పట్టికను ఇన్వాయిస్ అంటారు. ఈ పుస్తకములో వర్తకపు డిస్కౌంట్ తీసిన తర్వాత బాకీ పడిన మొత్తముతో వ్యవహారము రికార్డు చేయబడుతుంది.

సరుకు అరువు అమ్మకాలను ఉపయోగించే చిట్టా అమ్మకాల చిట్టా. ఈ చిట్టాలో సరుకు నగదు అమ్మకాలు, ఆస్తి అమ్మకాలు నమోదు చేయకూడదు. ఈ చిట్టాను అమ్మకాల రోజువారీ పుస్తకము అని కూడా వ్యవహరిస్తారు. దీనిలోని పద్దును వచ్చిన ఇన్వాయిస్ ఆధారముగా వ్రాస్తారు. అమ్మకాల చిట్టా నమూనా

![]()

ప్రశ్న 4.

అసలు చిట్టా అంటే ఏమిటి ? దానిలో నమోదు చేసే ఏవేని ఐదు అంశాలను రాయండి.

జవాబు.

దిగువ వ్యవహారాలను అసలు చిట్టాలో నమోదుచేస్తారు.

1. ప్రారంభపు పద్దులు :

కొత్త ఆర్థిక సంవత్సరములో నూతన పుస్తకాలను ప్రారంభిస్తూ రాసే చిట్టాపద్దులను ప్రారంభపు పద్దులు అంటారు. గత సంవత్సరము ఆస్తి అప్పుల నిల్వలను ప్రస్తుత సంవత్సరానికి బదిలీ చేయడానికి రాసే పద్దులను ప్రారంభపు పద్దులు అంటారు.

2. ముగింపు పద్దులు :

ప్రతి సంవత్సరాంతాన నామమాత్రపు ఖాతాల నిల్వలను వర్తకపు, లాభనష్టాల ఖాతాలకు మళ్ళించడానికి రాసే చిట్టాపద్దులను ముగింపు పద్దులు అంటారు. నామమాత్రపు ఖాతాలు అంటే ఖర్చులు, నష్టాలు, ఆదాయాలు, లాభాలకు సంబంధించిన ఖాతాలు.

3. ఆస్తుల అరువు కొనుగోలు, అమ్మకాలు :

ప్రతి వ్యాపార సంస్థ ఆస్తులను నగదు మీద గాని, అరువుమీద గాని కొనుగోలు చేసి అమ్మకము చేస్తుంది. ఆస్తులను అరువు మీద కొనుగోలు చేసి, అమ్మకాలు చేసినపుడు వాటిని అసలు చిట్టాలో వ్రాయాలి.

4. సవరణ పద్దులు :

చిట్టాపద్దులు వ్రాయడంలోగాని, ఆవర్జా ఖాతాలలో నమోదు చేయడంలోగాని, ఖాతాల నిల్వలను తేల్చడంలోగాని తప్పులు దొర్లే అవకాశము ఉంటుంది. అలాంటప్పుడు నికరలాభాన్ని ఖచ్చితముగా లెక్కగట్ట టానికి వీలుండదు. ఈవిధముగా తప్పులు దొర్లినపుడు వాటిని సవరణ చేస్తూ వ్రాయవలసిన పద్దులను సవరణ పద్దులు అంటారు.

5. సర్దుబాటు పద్దులు :

ముగింపు లెక్కలు తయారుచేసేటప్పుడు వ్యాపార సంస్థ కొన్ని సర్దుబాట్లు చేయవలసి ఉంటుంది. ఆస్తులకు, ఆదాయాలకు, ఖర్చులకు చేసే సర్దుబాట్లకు రాసే పద్దులను సర్దుబాటు పద్దులు అంటారు. ఉదా : చెల్లించవలసిన ఖర్చులు, రావలసిన ఆదాయాలు, ఆస్తులపై తరుగుదల మొదలైన సర్దుబాట్లను అసలు చిట్టాలో నమోదు చేయాలి.

6. బదిలీ పద్దులు :

ఒక ఖాతాలోని కొంత మొత్తాన్ని మరొక ఖాతాలోకి బదిలీ చేయడానికి రాసే పద్దులను బదిలీ పద్దులు అంటారు.

ఉదా : వ్యాపార సంస్థ ఆర్జించిన లాభాన్ని రిజర్వు నిధికి మళ్ళించడం, సొంతవాడకాలను మూలధన ఖాతాకు బదిలీ చేయడం మొదలైనవి.

పైన పేర్కొన్న వివిధ రకాల పద్దులతో పాటు కొన్ని ఇతర పద్దులు.

ఉదా : అగ్ని ప్రమాదము వలన సరుకు నష్టం, బిల్లులు అనాదరణ, కన్సైన్మైంట్ మీద పంపిన సరుకు, అసలు చిట్టాలో నమోదు చేయవలసి ఉంటుంది.

![]()

అతిస్వల్ప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

డెబిట్ నోటు అంటే ఏమిటి ?

జవాబు.

- సరుకు వాపసు చేసేటపుడు ఆ సరుకు విలువను సప్లయారు ఖాతాకు డెబిట్ చేస్తూ పంపే నోట్ను డెబిట్ నోట్ అంటారు.

- సరుకు వాపసు చేయడానికి గల కారణాలు కూడా ఇందులో పొందుపరుస్తారు.

![]()

ప్రశ్న 2.

క్రెడిట్ నోటు అంటే ఏమిటి ?

జవాబు.

- సరుకు వాపసు వచ్చినపుడు, ఆ సరుకు విలువను అమ్మకపుదారు ఖాతాకు క్రెడిట్ చేస్తూ పంపే నోట్ను క్రెడిట్ నోటు అంటారు.

- దీనిని ఎర్ర సిరాతో వ్రాసి రెండు ప్రతులుగా తయారుచేస్తారు. ఒకటి కొనుగోలుదారుకు పంపి రెండవది సంస్థలో ఫైల్ చేస్తారు.

ప్రశ్న 3.

ఇన్వాయిస్ అంటే ఏమిటి ?

జవాబు.

- సరుకును అరువుపై కొనుగోలు చేసినప్పుడు సరుకు యొక్క సరఫరాదారుడు సరుకుతో పాటు వర్తకునికి ఇన్వాయిస్ను తయారు చేసి పంపుతాడు. దీనినే కొనుగోలు బిల్లు అని కూడా పిలుస్తారు.

- సప్లదారుడు ఆర్డరు ప్రకారము సప్లయ్ చేసినామని సరుకు ధర, పరిమాణము, ఇచ్చిన డిస్కౌంట్, ఇతర షరతులు వాటి వివరాలను వ్రాసి ఒక పట్టీని తయారు చేసి వ్యాపారస్తునికి పంపుతాడు. ఈ పట్టీని ఇన్వాయిస్ అంటారు.

ప్రశ్న 4.

వర్తకపు డిస్కౌంటు.

జవాబు.

- టోకు వర్తకుడు సరుకులను చిల్లర వర్తకులకు అమ్మేటపుడు ఆ వస్తువుపై ముద్రించిన ధర లేదా జాబితా ధరపై కొంత శాతాన్ని తగ్గింపు ఇస్తారు. దీనిని వర్తకపు డిస్కౌంట్ అంటారు.

- వర్తకపు డిస్కౌంట్ తగ్గించిన తర్వాత నికర మొత్తాన్ని మాత్రమే పుస్తకాలలో వ్రాయటం జరుగుతుంది.

![]()

ప్రశ్న 5.

అసలు చిట్టా.

జవాబు.

- సహాయక చిట్టాలలో రాయడానికి వీలులేని వ్యవహారములు ఏవైతే ఉన్నాయో వాటిని అసలు చిట్టాలో వ్రాస్తారు.

- ఉదా : అరువుపై యంత్రాన్ని కొనుగోలు చేస్తే దీనిని కొనుగోలు చిట్టాలో రాసే వీలులేదు. ఇది అరువు వ్యవహారం అయినా సరుకు కాదు. కాబట్టి దీనిని అసలు చిట్టాలో వ్రాస్తారు.

- అసలు చిట్టా ‘8’వ సహాయక చిట్టా మొదటి 7 సహాయక చిట్టాలలో రాయడానికి వీలులేని వ్యాపార వ్యవహారాలను అసలు చిట్టాలో రాస్తారు.