Telangana TSBIE TS Inter 1st Year Accountancy Study Material 1st Lesson బుక్ కీపింగ్ Textbook Questions and Answers.

TS Inter 1st Year Accountancy Study Material 1st Lesson బుక్ కీపింగ్

అతిస్వల్ప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

వ్యవహారం అంటే ఏమిటి ?

జవాబు.

- వ్యవహారాలు అనేవి వ్యాపారంలో జరిగే కార్యకలాపాలు. ఇవి ద్రవ్యం కాని, వస్తువులు కాని, సేవలు కాని, ఇద్దరు వ్యక్తుల మధ్య లేదా ఖాతాల మధ్య జరిగే విలువ మార్పిడికి సంబంధించినవి.

- ఉదా : వస్తువుల కొనుగోలు, అమ్మకాలు, బ్యాంకు నుంచి ఋణం, జీతాలు చెల్లింపు, అద్దె చెల్లింపు, వచ్చిన కమీషన్.

- వ్యవహారాలు రెండు రకాలు. అవి నగదు వ్యవహారాలు, అరువు వ్యవహారాలు. ప్రతి వ్యవహారం వ్యాపార ఆర్థిక స్థితి గతులపై ప్రభావం చూపుతుంది.

ప్రశ్న 2.

బుక్ కీపింగ్ అంటే ఏమిటి ?

జవాబు.

- సంస్థ ఆర్థిక వ్యాపార వ్యవహారములను ఒక నిర్దిష్టమైన క్రమపద్ధతిలో కాలానుక్రమముగా వ్రాసే ప్రక్రియను బుక్ కీపింగ్ అంటారు. ద్రవ్య సంబంధమైన వ్యాపార వ్యవహారాలు మాత్రమే గణకశాస్త్రము రికార్డు చేస్తుంది. అన్ని వ్యాపార వ్యవహారాలకు సంబంధించిన శాశ్వతమైన రికార్డును రూపొందించడానికి బుక్ కీపింగ్ తోడ్పడుతుంది.

- R.N. కార్టర్ బుక్ కీపింగ్ను ఈ క్రింది విధముగా నిర్వచించారు.

“ద్రవ్య లేదా ద్రవ్యముతో సమానమైన వ్యాపార వ్యవహారములను శాస్త్రీయ పద్ధతిలో వ్యాపారసంస్థ వ్రాసే ప్రక్రియ లేదా కళనే బుక్ కీపింగ్ అంటారు.”

![]()

ప్రశ్న 3.

అకౌంటింగ్ను నిర్వచించండి.

జవాబు.

- రికార్డు చేసిన వ్యవహారాలను సంక్షిప్తపరచి, వర్గీకరణ చేసి, ఫలితాలను నివేదించటాన్ని అకౌంటింగ్ అనవచ్చు. వ్యాపార నిర్ణయాలు తీసుకోవడానికి వ్యక్తులకు ఈ ఆర్థిక సమాచారము, నివేదికలు ఎంతో ఉపయోగపడతాయి.

- అమెరికన్ అకౌంటింగ్ అసోసియేషన్ వారి నిర్వచనము ప్రకారము అకౌంటింగ్ అంటే “ఆర్థిక సమాచారాన్ని ఉపయోగించి నిర్ణయాలు తీసుకునే వ్యక్తులకు కావలసిన సమాచారాన్ని గుర్తించి, కొలిచి తెలియజేసే ప్రక్రియ”.

- అమెరికన్ ఇన్స్టిట్యూట్ ఆఫ్ సర్టిఫైడ్ పబ్లిక్ అకౌంటెంట్స్ సంస్థ అకౌంటింగ్ను ఈ విధంగా నిర్వచించినది “పూర్తిగా గాని, కొంతమేరకు గాని ఆర్థిక సంబంధమున్న వ్యవహారాలను శాస్త్రీయ పద్ధతిలో నమోదు చేసి, వర్గీకరించి, సంక్షిప్తపరచి, వ్యాపార నిర్వాహకులకు, యజమానులకు వాటి ఫలితాలను వివరించే కళే గణకశాస్త్రము”.

ప్రశ్న 4.

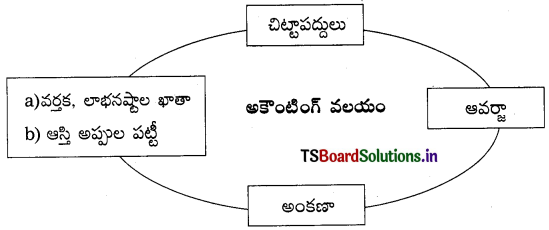

అకౌంటింగ్ వలయం అంటే ఏమిటి ?

జవాబు.

1. అకౌంటింగ్ వలయం అనేది వ్యాపార వ్యవహారములు నమోదు చేయడముతో ప్రారంభమై ఆర్థిక నివేదికలు తయారు చేయడముతో ముగిసే ప్రక్రియ. దీనినే “అకౌంటింగ్ చక్రం” అని కూడా అంటారు.

2. అకౌంటింగ్ వలయంలో ఈ క్రింది దశలు ఉంటాయి.

- చిట్టాలో నమోదు చేయడము

- ఆవర్జాలో నమోదు చేయడము

- ఖాతాల నిల్వలను తేల్చడం

- అంకణా తయారుచేయడము

- లాభనష్టాల ఖాతా తయారుచేయడము

- ఆస్తి – అప్పుల పట్టిక తయారుచేయడము.

![]()

ప్రశ్న 5.

అకౌంటింగ్ ప్రమాణం అంటే ఏమిటి ?

జవాబు.

- అకౌంటింగ్ పద్ధతులు, ఆచరణలు నిర్దేశించే, ప్రమాణీకరించే సూత్రాన్ని “అకౌంటింగ్ ప్రమాణాలు” అంటారు.

- సాధారణముగా అంగీకరించిన గణక సూత్రాలు ఈ అకౌంటింగ్ ప్రమాణాలలో ఒక భాగము. వ్యాపార సంస్థ ఆర్థిక నివేదికలు అర్థవంతం కావడానికి, సమర్థవంతముగా తయారుచేయడానికి ఈ ప్రమాణాలు ఉపకరిస్తాయి.

- ప్రస్తుతం మన దేశంలో 35 ఇండియన్ అకౌంటింగ్ స్టాండర్డ్స్ ఉన్నవి.

ప్రశ్న 6.

IFRS అంటే ఏమిటి ?

జవాబు.

- IFRS అనగా ఇంటర్నేషనల్ ఫైనాన్షియల్ రిపోర్టింగ్ స్టాండర్డ్స్.

- అంతర్జాతీయ ఆర్థిక నివేదికల ప్రమాణాలను, ఇంటర్నేషనల్ అకౌంటింగ్ స్టాండర్డ్స్ బోర్డ్, (IASB) మరియు IFRS ఫౌండేషన్లు జారీచేస్తాయి. ఇవి వ్యాపార వ్యవహారాలను సాధారణంగా ప్రపంచ వ్యాప్తంగా వాడే భాషలో పొందుపరుస్తారు. కాబట్టి, కంపెనీ ఖాతాలను ప్రపంచ వ్యాప్తంగా అర్థం చేసుకోవడానికి, పోల్చుకోవడానికి వీలవుతుంది.

- వివిధ దేశాలు క్రమంగా వాటి అకౌంటింగ్ ప్రమాణాల స్థానంలో IFRS ప్రమాణాలను అమలు చేస్తున్నాయి. ప్రస్తుతం 160 దేశాలు ఈ IFRS ప్రమాణాలను అమలు చేస్తున్నాయి.

![]()

ప్రశ్న 7.

సాధారణంగా ఆమోదించిన అకౌంటింగ్ సూత్రాలు (GAAP) అంటే ఏమిటి ?

జవాబు.

- అనుభవాలు, ఆచరణల నుంచి ఉద్భవించిన చర్యల ప్రవర్తనా నియమాలను “సాధారణంగా ఆమోదించిన అకౌంటింగ్ సూత్రాలు (GAAP)” గా చెప్పవచ్చు. ఇవి బహుళ జనాదరణ పొంది, ఉపయుక్తంగా ఉన్నప్పుడు ఇవే ఆమోదించిన అకౌంటింగ్ సూత్రాలుగా రూపుదిద్దుకొంటాయి.

- అమెరికన్ ఇన్స్టిట్యూట్ ఆఫ్ సర్టిఫైడ్ పబ్లిక్ అకౌంటెంట్ల ప్రకారం, ఏ సూత్రాలయితే బహుళజన ఆమోదం పొంది విరివిగా ఉపయోగిస్తారో అవి సాధారణంగా అంగీకరించిన సూత్రాలలో అంతర్భాగం అవుతాయి.

- సాధారణంగా ఆమోదించిన సూత్రాలు. ఉపయుక్తత, విశ్వసనీయత మరియు ఆచరణ యోగ్యతలపై ఆధారపడి ఉన్నవి.

ప్రశ్న 8.

అకౌంటింగ్ భావన అంటే ఏమిటి ?

జవాబు.

- అకౌంటింగ్ భావనలు అనేవి, అకౌంటింగ్కు అవసరమైన ప్రమేయాలు, షరతులు లేదా నియమాలకు సంబంధించినవి. వీటిపై ఆధారపడి అకౌంటింగ్ నిర్మితమైంది.

- వీటిని అకౌంటింగ్ సమాచారం ఉపయోగించే వ్యక్తులకు కావలసిన సమాచారం అందజేయుటకు అభివృద్ధి పరచడమైనది.

- వ్యాపార అస్థిత్వం, ద్వంద రూప, గతిశీల సంస్థ, ద్రవ్యకొలమాన, వ్యయ సముపార్జన, జతపరచే మొదలగునవి ముఖ్యమైన అకౌంటింగ్ భావనలు.

![]()

ప్రశ్న 9.

అకౌంటింగ్ సంప్రదాయం అంటే ఏమిటి ?

జవాబు.

- ఆర్థిక నివేదికల / ఖాతాల తయారీకి మార్గం సుగమం చేసే ఆచారాలను లేదా పద్ధతులను “అకౌంటింగ్ సంప్రదాయాలు” అంటారు.

- వీటిని పాటించడం వల్ల ఆర్థిక నివేదికలు అర్థవంతంగా, స్పష్టంగా తయారవుతాయి.

- క్రింద ముఖ్యమైన నాలుగు అకౌంటింగ్ సంప్రదాయాలను తెలపడమైంది.

అవి :

- సమాచారాన్ని వెల్లడి చేసే సంప్రదాయం,

- విషయ ప్రాధాన్యత సంప్రదాయం,

- అనురూప (ఏకరూప) సంప్రదాయం,

- మితవాద సంప్రదాయం.

ప్రశ్న 10.

మితవాద సంప్రదాయం అంటే ఏమిటి ?

జవాబు.

- పరిస్థితి యొక్క ఉదాసీన దృక్పథాన్ని తీసుకోవడమే మితవాదము. అనిశ్చిత వాతావరణము నెలకొన్న పరిస్థితులలో రాబోయే నష్టాలన్నింటిని ఎదుర్కొనేందుకు జాగ్రత్తపడటమే ఈ సంప్రదాయ ఉద్దేశ్యము. అన్ని విపత్కర పరిస్థితులలోనూ వ్యాపారస్తుడు పదిలముగా ఉండటానికి ఈ సంప్రదాయము ఒక విషయాన్ని రూపొందించినది.

- ఈ సంప్రదాయం ప్రకారం, ఊహించిన లాభాలను చూపకుండా, సంభవించడానికి అవకాశం ఉన్న నష్టాలను పొందుపరచవచ్చు.

- దీని అర్థం, అన్ని సంభవించడానికి అవకాశం ఉన్న నష్టాలను పరిగణనలోకి తీసుకొని, అనుమానాస్పదంగా ఉన్న ఆదాయాలను వదిలివేసి, పుస్తకాలలో నమోదు చేయాలి.

![]()

ప్రశ్న 11.

అనురూప సంప్రదాయం అంటే ఏమిటి ?

జవాబు.

- ఈ సంప్రదాయము ప్రకారము గణక నియమాలు, ఆచరణ పద్ధతులు ప్రతి సంవత్సరము ఒకే రకముగా ఉండాలి. వాటిని మార్చకూడదు. ఆ విధముగా ఉంటేనే ఒక సంవత్సరము ఫలితాలు మరొక సంవత్సరము ఫలితాలతో పోల్చడానికి అవకాశము ఉంటుంది.

- ఉదా : వ్యాపార సంస్థ స్థిరాస్తులపై తరుగుదలను స్థిర వాయిదాల పద్ధతి లేదా తగ్గుతున్న నిల్వల పద్ధతి, ఏదైనా ఒక పద్ధతిలో మాత్రమే ప్రతి సంవత్సరము ఏర్పాటు చేయాలి. కాని సంవత్సరములో పద్ధతులు మార్చకూడదు. అదే విధముగా ముగింపు సరుకును విలువ కట్టడానికి FIFO లేదా LIFO పద్ధతిలో ఏదో ఒకటి మాత్రమే ప్రతి సంవత్సరము పాటించాలి.

ప్రశ్న 12.

వ్యాపార అస్థిత్వ భావన అంటే ఏమిటి ?

జవాబు.

- ఈ భావన అత్యంత విశిష్టమైన, మౌలికమైన అకౌంటింగ్ భావన. ఈ భావన ప్రకారము వ్యాపార వ్యవహారములు నమోదు చేసేటప్పుడు వ్యాపార సంస్థ, యజమాని వేరువేరని భావించడం జరుగుతుంది.

- యజమానులు లేదా వాటాదారుల వ్యక్తిగత వ్యవహారములను వ్యాపార సంస్థ వ్యవహారాలనుంచి వేరు చేయడానికి ఈ భావన ఉపకరిస్తుంది. అంతేగాక వ్యాపార వ్యవహారములు వ్రాసేటప్పుడు సంస్థ దృష్ట్యా మాత్రమే పరిగణించడం జరుగుతుంది.

![]()

ప్రశ్న 13.

ద్రవ్య కొలమాన భావన అంటే ఏమిటి?

జవాబు.

- ఈ భావన ప్రకారము ద్రవ్యరూపములో వ్యక్తము చేయగల వ్యవహారాలను మాత్రమే నమోదు చేయాలి. ద్రవ్య రూపములో వ్యక్తం చేయడానికి వీలుకాని అంశాలను ఖాతా పుస్తకాలలో చూపకూడదు.

- ఆదాయ వసూళ్ళు, ఖర్చుల చెల్లింపులు, ఆస్తుల కొనుగోలు, అమ్మకం మొదలైన ద్రవ్యపరమైన వ్యవహారాలను ఖాతా పుస్తకాలలో నమోదు చేయాలి.

- యంత్రం పనిచేయకపోవడం, సిబ్బంది విధేయత మొదలైనవి చూపకూడదు. కారణము వీటిని ద్రవ్యరూపంలో కొలవలేము. యంత్రం మరమ్మత్తులు ద్రవ్యరూపములో కొలిచి, ద్రవ్య విలువ పుస్తకాలలో చూపాలి.

ప్రశ్న 14.

జతపరచే భావనను తెలపండి.

జవాబు.

- ఒక గణన కాలంలో ఆర్జించిన ఆదాయాలను వాటిని సంపాదించుటకు చేసిన వ్యయంతో అనుసంధానించి (జతపరిచి) సంస్థ లాభాలను కనుక్కోవడానికి ఉపయోగించేదే “జతపరచే భావన”.

- ఈ భావన ప్రకారం, ఆదాయాలను వాటి అనుబంధ ఖర్చులతోను, లేదా వ్యయాలను వాటి అనుబంధ ఆదాయాలతో సరిపోల్చి, ఒక నిర్దిష్ట కాలానికి, లాభాన్ని లెక్కిస్తారు.

- యజమానులకు సక్రమంగా చెందవలసిన ఖచ్చితమైన లాభాలను కనుక్కోవడానికి ఈ భావన ప్రాతిపదిక అవుతుంది.

![]()

స్వల్ప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

ఏవేని 5 అకౌంటింగ్ వల్ల కలిగే లాభాలను తెలపండి.

జవాబు.

నిర్ణయాలు తీసుకోవడానికి కావలసిన సమాచారము తెలియజేయడానికి, వాటిని ఉపయోగించేవారి కోసం ఆ వ్యవహారములు, సంఘటనలను నమోదు చేసి, వర్గీకరించి, సంక్షిప్తపరిచే ప్రక్రియను అకౌంటింగ్ అంటారు.

అకౌంటింగ్ వలన లాభాలు :

1. శాశ్వతమైన విశ్వసనీయమైన నమోదు :

మానవ మేధస్సు గుర్తుంచుకోవడానికి సాధ్యము కాని అసంఖ్యాక వ్యాపార సంస్థ ఆర్థిక కార్యకలాపములు నమోదు చేసి అవసరమైన వ్యక్తులకు విశ్వసనీయమైన సమాచారాన్ని అందిస్తుంది.

2. ఆర్థిక ఫలితాలు :

నిర్దిష్ట కాలములో సంస్థ ఆర్జించిన లాభము లేదా నష్టము కనుక్కోవడానికి అకౌంటింగ్ సహాయపడుతుంది.

3. ఆర్థిక పరిస్థితి :

కేవలము లాభనష్టాలను వెల్లడించడమే కాక, సంస్థ ఆర్థిక పరిస్థితిని తెలుసుకోవడానికి సహాయపడుతుంది. దీనివలన సంస్థలు తమ వనరుల ఆధారముగా భవిష్యత్ వ్యాపార ప్రణాళికలు తయారు చేసుకోవచ్చు.

4. సరిపోల్చుకోవడానికి :

సంస్థ కార్యకలాపాలు లేదా వస్తు ఉత్పాదనలో ఏవి లాభదాయకమైనవో తెలుస్తుంది. దీనివలన భవిష్యత్తులో ఏఏ కార్యకలాపాలు కొనసాగించాలి, ఏఏ వస్తువుల ఉత్పాదన జరపాలో తెలుసుకోవచ్చు. వ్యాపారానికి సంబంధించిన లాభాలు, అమ్మకాలు, ఖర్చులు గత సంవత్సరం ఫలితాలతో పోల్చుకొని అవసరమైన సర్దుబాట్లు చేసుకోవచ్చు.

5. నియంత్రణ :

సంస్థలు వ్యాపార కార్యకలాపాలు కొనసాగించే క్రమములో సేకరించిన భూములు, భవనాలు, యంత్రాలు మొదలైన ఆస్తులు సమర్థవంతంగా నియంత్రించడానికి, వాటి సక్రమ వినియోగానికి సహాయపడుతుంది.

![]()

ప్రశ్న 2.

అకౌంటింగ్ పరిమితులను తెల్పండి.

జవాబు.

అకౌంటింగ్ పరిమితులు :

1. ద్రవ్య సంబంధ వ్యవహారాల నమోదు:

అకౌంటింగ్ కేవలం ద్రవ్య సంబంధమైన వ్యవహారాలను మాత్రమే నమోదు చేస్తుంది. ఇది గుణాత్మకమైన అంశాలు అయిన మానవ వనరులు, నైపుణ్యం, యాజమాన్య సామర్థ్యము మొదలైన వాటిని పరిగణలోకి తీసుకోవు.

2. చారిత్రాత్మక స్వభావము :

వ్యవహారము జరిగిన తేదీ నుంచి ఖాతా పుస్తకాలలో వ్రాయడం జరుగుతుంది. వ్యవహారాలకు సంబంధించిన భవిష్యత్ అంచనాలు, విలువలను రికార్డు చేయరు.

3. ధరల మార్పులు :

ధరల స్థాయిలో వచ్చే మార్పులు, ప్రస్తుత విలువలు ఆర్థిక ఖాతాలలో ప్రతిబింబించవు.

4. వాస్తవిక పరిస్థితులను తెలియజేయలేదు:

అకౌంటెంట్ పక్షపాత ధోరణి, సంస్థల వార్షిక ఖాతాలను ప్రభావితం చేయడానికి అవకాశమున్నది. అందువలన వాస్తవిక పనితీరును, ఆర్థిక పరిస్థితులను అంచనా వేయలేరు.

ప్రశ్న 3.

బుక్ కీపింగ్, అకౌంటింగ్ మధ్య గల ఏవేని 5 వ్యత్యాసాలను తెలపండి.

జవాబు.

బుక్ కీపింగ్, అకౌంటింగ్ మధ్య దిగువ వ్యత్యాసాలు ఉన్నవి.

| తేడా గల అంశము | బుక్ కీపింగ్ | అకౌంటింగ్ |

| 1. పరిధి | ఇది కేవలం వ్యాపార వ్యవహారాలను నమోదు నమోదు చేయడానికి సంబంధించిన ప్రక్రియ. | నమోదు చేసిన వ్యవహారాలను వర్గీకరించి, విశ్లేషణ చేసి, ఆర్థిక ఫలితాలను వివరించే ప్రక్రియ. |

| 2. ఉద్దేశ్యము | సంస్థ వ్యవహారాలను నిర్దిష్టమైన క్రమ పద్ధతిలో నిర్వహించడం. | సంస్థ లాభదాయకత, ఆర్థిక పరిస్థితిని తెలుసు కోవడము. |

| 3. స్వభావము | రోజువారీ జరిగే వ్యవహారాలతో సంబంధాలు కలిగి ఉంటుంది. | ఫలితాలను పరిశీలించడం, విశ్లేషించడం మొదలైన ముఖ్య కార్యకలాపాలను కలిగి ఉంటుంది. |

| 4. బాధ్యత | వ్యాపార వ్యవహారాలను పుస్తకాలలో నమోదు చేయుట, నిర్వహించుట బుక్ కీపింగ్ వారి బాధ్యత. | ఆర్థిక నివేదికలు తయారుచేయడము, నికర ఫలితాలను కనుక్కోవడం అకౌంటెంట్ బాధ్యత. |

| 5. అజమాయిషీ | బుక్ కీపింగ్ ప్రక్రియలో అకౌంటింగ్ విధులను అజమాయిషీ, నియంత్రణ చేయడానికి అవకాశము ఉంటుంది. | అకౌంటింగ్ బుక్ కీపింగ్ విధానాన్ని పరిశీలించి, నియంత్రణ చేసి, అజమాయిషీ చేయవచ్చును. |

| 6. సిబ్బంది | సాధారణ పరిజ్ఞానము ఉన్న సిబ్బందితో బుక్ కీపింగ్ నిర్వహించవచ్చు. | అకౌంటింగ్ ప్రక్రియకు ఎక్కువ అనుభవము, పరిజ్ఞానము గల సిబ్బంది అవసరము. |

![]()

ప్రశ్న 4.

అకౌంటింగ్ ప్రక్రియలోని వివిధ దశలను తెలపండి.

జవాబు.

అకౌంటింగ్ ప్రక్రియలో వ్యాపార వ్యవహారాలను గుర్తించడము, నమోదు చేయడము, వర్గీకరించడము, సంక్షిప్త పరచడము, నివేదన, విశ్లేషణ, వివరణ ఇవ్వడం మొదలైన దశలుంటాయి.

1. గుర్తించడము :

సంబంధిత ఫలితాల ఆధారముగా వ్యాపార వ్యవహారాలను గుర్తించాలి.

2. నమోదు చేయడము :

వ్యాపార వ్యవహారాలు జరిగిన వెంటనే శాస్త్రీయముగా, ఒక క్రమపద్ధతిలో చిట్టా మరియు సహాయక చిట్టాలలో నమోదు చేయవలెను.

3. వర్గీకరించడము :

నమోదు చేసిన వ్యాపార వ్యవహారములను వర్గీకరించి, ఒకే స్వభావము కలిగిన వ్యవహారాలను ప్రత్యేక ఆవర్జాలో ఒకే శీర్షిక కింద చూపవలెను. ఖాతాల మొత్తాలను, నిల్వలను కనుగొనవలెను.

4. సంక్షిప్తపరచడం :

ఖాతాల నిల్వల ఆధారముగా అంకణాను తయారు చేయడం జరుగుతుంది.

5. నివేదించుట :

అంకణా సహాయముతో లాభనష్టాల ఖాతాను ఆస్తి – అప్పుల పట్టికను తయారుచేసి, ఆ ఆర్థిక నివేదికలను అవసరమైన వ్యక్తులకు అందజేయవలసి ఉంటుంది.

6. విశ్లేషణ :

లాభనష్టాల ఖాతా, ఆస్తి – అప్పుల పట్టికలోని వివిధ అంశాల మధ్య నెలకొని ఉన్న సంబంధాన్ని విశ్లేషణ చేయడము వలన వ్యాపార సంస్థ ఆర్థిక పటిష్టతను, లోపాలను తెలుసుకొనవచ్చును. ఈ సమాచారము భవిష్యత్తులో ఒక అంశాన్ని మరొక అంశముతో పోల్చడానికి పనికి వస్తుంది. అంతేగాక వ్యాపార సంస్థకు చెందిన వివిధ అంశాలపై నిర్ణయాలు తీసుకోవడానికి వీలవుతుంది.

7. వివరణ :

యాజమాన్యము, నిర్వాహకులు నిర్ణయాలు తీసుకోవడానికి వీలుగా అకౌంటింగ్ సమాచారము విశ్లేషణ ద్వారా నెలకొల్పిన సంబంధాల అర్థాన్ని, ప్రాముఖ్యతను వివరించడం జరుగుతుంది.

![]()

ప్రశ్న 5.

అకౌంటింగ్ ధ్యేయాలు తెలపండి.

జవాబు.

ప్రధానమైన అకౌంటింగ్ ధ్యేయాలు కింద ఇవ్వబడినవి :

- వ్యాపార వ్యవహారాల పుస్తకాలను నిర్వహించడం.

- వ్యాపార కార్యకలాపాల ఫలితాలను తెలుసుకోవడం.

- ఆర్థిక స్థితిగతులను తెలుసుకోవడం.

- తెలుసుకున్న వ్యాపార ఫలితాలను, ఆర్థిక స్థితిగతులను వీటిని ఉపయోగించే వ్యక్తులకు అందజేయటం మొదలగునవి.

ప్రశ్న 6.

IFRS సాధారణ లక్షణాలను తెలపండి.

జవాబు.

IFRS సాధారణ లక్షణాలు :

- సరియైన నివేదికల సమర్పణ, IFRS లను పాటించడం.

- సంస్థ గతిశీల భావనను పాటించటం.

- సముపార్జన (accrual) ప్రాతిపదికన అకౌంట్స్ తయారు చేయటం.

- మెటీరియాలిటి (మెటీరియాలిటీ, ఎగ్రిగేషన్), ఏకీకరణ విషయాలు.

- ప్రత్యేక సందర్భాల్లో ‘రద్దు’ (Off setting) ను అనుమతించటం.

- నివేదికల మధ్య వ్యవధి.

- సమాచారాన్ని పోల్చటం.

- నివేదించటంలో ఏకరూపకత అనునవి ఇమిడి ఉన్నవి.

![]()

ప్రశ్న 7.

ఏవేని 5 అకౌంటింగ్ భావనలను క్లుప్తంగా వివరించండి.

జవాబు.

సర్వసమ్మతమైన అకౌంటింగ్ శాస్త్రానికి మూలమైన అకౌంటింగ్ ప్రమేయాలను అకౌంటింగ్ భావనలు అంటారు. అకౌంటింగ్ శాస్త్రాన్ని ఆచరణలో పెట్టడానికి అవసరమైన ప్రమేయాలను, షరతులను లేదా సర్వసమ్మతాలను అకౌంటింగ్ భావనలుగా పరిగణించవచ్చును.

1. గతిశీల సంస్థ భావన :

ఈ భావన ప్రకారము వ్యాపార సంస్థ సముచితమైన లాభాలను ఆర్జిస్తూ సుదీర్ఘకాలము కొనసాగగలదని, సుదీర్ఘ భవిష్యత్తులో సంస్థను మూసివేయడం జరగదని ఆశించడం జరుగుతుంది. కాబట్టి వ్యవహారాలను గతిశీల సంస్థ భావనను దృష్టిలో పెట్టుకొని పుస్తకాలు వ్రాస్తారు.

ఈ భావన మూలముగానే వస్తు సరఫరాదారులు వస్తు సేవలను వ్యాపార సంస్థకు సరఫరా చేయడం, ఇతర సంస్థలతో వ్యాపార వ్యవహారాలు జరపడం జరుగుతుంది. ఆస్తి – అప్పుల పట్టికలో ఆస్తులను వసూలయ్యే విలువకు కాకుండా తగ్గింపు విలువకు చూపడం జరుగుతుంది.

2. వ్యయ భావన :

వ్యాపార సంస్థ తన కార్యకలాపాలను సమర్థవంతముగా నిర్వహించవలెనంటే పలు రకాల ఆస్తులను సేకరించవలసి ఉంటుంది. ఆస్తులను సేకరించడానికి యదార్థముగా చెల్లించిన మూల్యాన్ని వ్యయము అంటారు. వ్యయ భావన ప్రకారము ఆస్తులను, వాటి సేకరణ చెల్లించిన ధర ప్రకారము పుస్తకాలలో నమోదు చేయాలి.

3. ద్వంద రూప భావన :

ఈ భావన ప్రకారము వ్యవహారమునకు ఉన్న రెండు ప్రయోజనాలను అనగా పుచ్చుకొనే ప్రయోజనము, ఇచ్చే ప్రయోజనము ఖాతా పుస్తకాలలో వ్రాయడం జరుగుతుంది. ప్రతి వ్యవహారములో ప్రతి డెబిట్ విలువకు సమానమైన క్రెడిట్ విలువ, ప్రతి క్రెడిట్ విలువకు సమానమైన డెబిట్ విలువ ఉంటుంది. అకౌంటింగ్ సమీకరణము (ఆస్తులు = అప్పులు + మూలధనము) ఈ ద్వంద రూప భావనపై ఆధారపడి ఉన్నది.

4. గణకకాల భావన :

ఈ భావన ప్రకారము వ్యాపార సంస్థ ఆర్థిక స్థితిగతులు తెలుసుకొనడానికి అవసరమైన ఆర్థిక నివేదికలను నిర్దిష్ట కాలానికి ఒకేసారి తయారుచేయాలి. ఈ విధముగా తయారుచేసిన ఆర్థిక నివేదికలు సకాలములో సరైన నిర్ణయాలు తీసుకోవడానికి, అవసరమైన అభివృద్ధి వ్యూహరచనకు ఉపయోగపడతాయి. సాధారణముగా 12 నెలల కాలపరిమితిని అకౌంటింగ్ కాలము అంటారు. ప్రతి సంవత్సరము మార్చి లేదా డిసెంబరు చివరన ఖాతా పుస్తకాలు ముగిస్తారు.

5. జతపరిచే భావన :

ఈ భావన ప్రకారము ఒక అకౌంటింగ్ కాలములో ఆర్జించిన లాభాన్ని కనుక్కోవడానికి ఆ

కాలములో వచ్చిన రాబడిని, ఆ రాబడి పొందడానికి ఆ కాలములో చేసిన వ్యయాన్ని జతపరచాలి. యజమానులకు సక్రమముగా చెందాల్సిన ఖచ్చితమైన లాభాలను కనుక్కోవడానికి ఈ భావన ప్రాతిపదికగా ఉంటుంది.

6. వసూలు భావన :

ఈ భావన ప్రకారము లాభాన్ని వసూలు అయిన తర్వాతనే పుస్తకాలలో నమోదు చేయాలి. రాబడిని గుర్తించడానికి నగదు వసూలు కానవసరం లేదు. సంస్థ సేవలను అందించడం ద్వారా, వస్తువులను అమ్మకం చేయుట ద్వారా రాబడిని పొందడానికి వసూలు చేసుకోవడానికి న్యాయాత్మక హక్కు కలిగి ఉండాలి.

7. సంపాదన భావన :

అకౌంటింగ్ నగదు ప్రాతిపదిక క్రింద కేవలం ఆదాయాలు వసూలు అయినపుడు, ఖర్చులను చెల్లించినపుడు చూపాలి. కాని పెరుగుదల భావన ప్రకారం చెల్లించవలసిన ఖర్చులను, ముందుగా చెల్లించిన ఖర్చులు, రావలసిన ఆదాయాలు, ముందుగా వచ్చిన ఆదాయాలను కూడా ఖాతా పుస్తకాలలో ప్రత్యేకముగా చూపాలి.

![]()

ప్రశ్న 8.

అకౌంటింగ్ సంప్రదాయాలను క్లుప్తంగా వివరించండి.

జవాబు.

అకౌంటింగ్ నివేదికలను తయారు చేయడంలో దీర్ఘ కాలము నుంచి ఉపయోగించి, అనుసరించి స్థాపించిన ఆచార సంప్రదాయాలను అకౌంటింగ్ సంప్రదాయాలు అంటారు. వీటిని పాటించడము ద్వారా ఆర్థిక నివేదికలు అర్థవంతంగా, స్పష్టంగా తయారవుతాయి.

ముఖ్యమైన అకౌంటింగ్ సంప్రదాయాలు :

1. సమాచారాన్ని వెల్లడిచేయాలనే సంప్రదాయము :

వ్యాపారముతో సంబంధమున్న వాటాదారులు, ఋణదాతలు, ప్రభుత్వం, కార్మికులు మొదలైనవారు సంస్థ ఫలితాలను గురించి ఆసక్తికరముగా చూస్తారు. వ్యాపార ఆస్తులను, అప్పులను, నికర ఫలితాలను ప్రకటించాలి. సంస్థకు సంబంధించిన వ్యక్తులు దేశములో నలుమూలలా వ్యాపించి ఉంటారు.

వ్యాపార కార్యకలాపాలను డైరెక్టర్ల బోర్డు నిర్వహిస్తుంది. వ్యాపార ఫలితాలను సక్రమమైన పద్ధతిలో సమర్పించ వలసిన బాధ్యత డైరెక్టర్లదే. వ్యాపార ఆస్తులు, అప్పులపై ప్రభావాన్ని చూపే ప్రతి సంఘటన బహిరంగపరచాలి.

2. విషయ ప్రాధాన్యత సంప్రదాయము :

ఆర్థిక ఖాతాలు నిర్వహిస్తున్నప్పుడు, నివేదికలు తయారు చేస్తున్నప్పుడు, వ్యవహారముల ప్రాముఖ్యతను దృష్టిలో ఉంచుకొనవలెను. ప్రాధాన్యత గల విషయాలను మాత్రమే పరిగణనలోకి తీసుకోవాలి. ప్రాధాన్యత లేని విషయాలను విస్మరించవచ్చు. అనవసరమయిన చిల్లర విషయాలను చూపడం వలన ముఖ్యమైన విషయాలు మరుగునపడి, సమాచారము క్లిష్టతరము కావడం జరుగుతుంది.

3. అనురూప సంప్రదాయాలు :

ఈ సంప్రదాయము ప్రకారము గణక నియమాలు, ఆచరణ పద్ధతులు ప్రతి సంవత్సరము ఒకే రకముగా ఉండాలి. వాటిని మార్చకూడదు. ఆ విధముగా ఉంటేనే ఒక సంవత్సరము ఫలితాలను మరొక సంవత్సరము ఫలితాలతో పోల్చడానికి అవకాశము ఉంటుంది.

ఉదా : వ్యాపార సంస్థ స్థిరాస్థులపై తరుగుదలను, స్థిర వాయిదాల పద్ధతి లేదా తగ్గుతున్న నిల్వల పద్ధతుల్లో ఏదైనా ఒక పద్ధతిలో మాత్రమే ప్రతి సంవత్సరము ఏర్పాటు చేయాలి. కాని సంవత్సరములో పద్ధతులు మార్చకూడదు. అదే విధముగా ముగింపు సరుకు విలువ కట్టడానికి FIFO లేదా LIFO పద్ధతిలో ఏదో ఒకటి మాత్రమే ప్రతి సంవత్సరము పాటించాలి.

4. మితవాద సంప్రదాయము :

పరిస్థితి యొక్క ఉదాసీన దృక్పథాన్ని తీసుకోవడమే మితవాదము. అనిశ్చిత వాతావరణము నెలకొన్న పరిస్థితిలో రాబోయే నష్టాలన్నింటిని ఎదుర్కొనేందుకుగాను జాగ్రత్తపడటమే ఈ సంప్రదాయ ఉద్దేశ్యము. అన్ని విపత్కర పరిస్థితులలోను వ్యాపారస్తుడు పదిలముగా ఉండటానికి ఈ సంప్రదాయము ఒక విషయాన్ని రూపొందించినది.

ఈ నియమము లాభాలను ఊహించవద్దని కాని, అన్ని నష్టాలకు తగిన ఏర్పాటు చేయాలని చెబుతుంది. ముగింపు సరుకును విలువ కట్టేటప్పుడు కొన్న ధర లేదా మార్కెట్ ధర ఏది తక్కువైతే ఆ ధరకే విలువ కడతారు. ముగింపు సరుకు విలువ కట్టడములో మితవాద సూత్రము ప్రతిబింబిస్తుంది.

![]()

ప్రశ్న 9.

అకౌంటింగ్ ప్రమాణాలపై ఒక వ్యాఖ్య రాయండి.

జవాబు.

- ప్రపంచ వ్యాప్తంగా వ్యాపార సంస్థల ఖాతాల తయారీలో ఏకరూపత తీసుకురావడానికి 1973లో 7 దేశాల సభ్యులు కలిసి అంతర్జాతీయ గణక ప్రమాణాల సంస్థ “ఇంటర్నేషనల్ అకౌంటింగ్ స్టాండర్డ్స్ కమిటీ (IASC) ని స్థాపించారు.

- ఈ కమిటీ ఉద్దేశం, ప్రజా ప్రయోజనాల దృష్ట్యా, ఆడిట్ చేసిన ఆర్థిక నివేదికలను సమర్పించడంలో పాటించాల్సిన ప్రమాణాలను నిర్దేశిస్తూ, వాటిని ప్రపంచ వ్యాప్తంగా అంగీకరింపజేసి, అమలు చేయడానికి ప్రోత్సహించడం.

- వివిధ దేశాలలో పాటిస్తున్న అకౌంటింగ్ విధానాలలోని వ్యత్యాసాలను తొలగించుటకై పనిచేస్తుంది.

- మన దేశంలో “ది ఇన్స్టిట్యూట్ ఆఫ్ చార్టెర్డ్ అకౌంటెంట్స్ ఆఫ్ ఇండియా” (ICAI) 1977వ సంవత్సరంలో “అకౌంటింగ్ స్టాండర్డ్స్ బోర్డ్” (ASB) ని స్థాపించింది.

- ఈ ASB కు అకౌంటింగ్ ప్రమాణాలను రూపొందించి, జారీ చేయడానికి కావల్సిన అధికారాన్ని ఇవ్వడమైంది. ఇది జారీ చేసిన అకౌంటింగ్ ప్రమాణాలను దేశంలోని అన్ని వ్యాపార సంస్థలు విధిగా పాటించాలి.

- అకౌంటింగ్ పద్ధతులు, ఆచరణలు నిర్దేశించి ప్రమాణీకరించే సూత్రాన్ని “అకౌంటింగ్ ప్రమాణాలు” అంటారు. సాధారణంగా అంగీకరించిన గణక సూత్రాలు ఈ అకౌంటింగ్ ప్రమాణాలలో ఒక భాగము.

- ప్రస్తుతం మన దేశంలో 35 ఇండియన్ అకౌంటింగ్ స్టాండర్డ్స్ ఉన్నవి. వ్యాపార సంస్థ ఆర్థిక నివేదికలు అర్థవంతం కావడానికి, సమర్థవంతంగా తయారు చేయడానికి ఈ ప్రమాణాలు ఉపకరిస్తాయి.

![]()

అదనపు ప్రశ్నలు:

ప్రశ్న 1.

జంటపద్దు విధానాన్ని నిర్వచించి, ముఖ్య లక్షణాలను వివరించండి.

జవాబు.

1. వ్యాపార సంస్థలో ప్రతిరోజు అనేక వ్యాపార వ్యవహారాలు రికార్డు చేయాల్సి ఉంటుంది. ప్రతి వ్యవహారంలో రెండు అంశాలు ఉంటాయి. ఒకటి ‘వచ్చిన అంశం’ లేదా ‘ఖర్చు / నష్టం అంశం’, దీన్నే డెబిట్ అంశం అంటారు. రెండవది ‘ఇచ్చిన అంశాన్ని’ ‘క్రెడిట్ అంశం’ అని వ్యవహరిస్తారు. జంటపద్దు విధానానికి ఈ రెండు అంశాలే మూలాధారం. వ్యాపార వ్యవహారాల్లో ఇచ్చి, పుచ్చుకునే 2 అంశాలను పుస్తకాలలో నమోదు చేసే పద్ధతిని జంటపద్దు విధానం అంటారు.

2. ప్రతి వ్యాపార వ్యవహారములో 2 విభిన్న అంశములుంటాయి. అవి :

- ప్రయోజనాన్ని పొందే అంశము.

- ప్రయోజనాన్ని ఇచ్చే అంశము.

ఈ రెండు అంశాలు రెండు వేర్వేరు ఖాతాలకు సంబంధించి ఉంటాయి. కాబట్టి ఒక వ్యవహారానికి చెందిన రెండు అంశాలు రెండు ఖాతాలలో విరుద్ధముగా వ్రాయవలసి ఉంటుంది. గణక శాస్త్రములో పుచ్చుకునే ప్రయోజనాన్ని సూచించడానికి ‘డెబిట్’ అనే పదాన్ని, ఇచ్చే ప్రయోజనాన్ని సూచించడానికి ‘క్రెడిట్’ అనే పదాన్ని వాడతారు.

ఉదా : నగదుకు సరుకులు కొన్నట్లయితే సరుకులు సంస్థలోకి వస్తాయి. నగదు సంస్థ నుంచి పోతుంది. అనగా సరుకుల ఖాతా ప్రయోజనాన్ని పొందుతుంది. నగదు ఖాతా ప్రయోజనాన్ని ఇస్తుంది. అదే విధముగా జీతాలు చెల్లిస్తే, జీతాల ఖాతా ప్రయోజనాన్ని పుచ్చుకోవడం నగదు ఖాతా ప్రయోజనాన్ని ఇవ్వడం జరుగుతుంది. కాబట్టి ఒక వ్యాపార వ్యవహారము జరిగినపుడు అది మార్పును కలిగించే రెండు అంశాలను రెండు వేర్వేరు ఖాతాలలో వ్రాయడాన్ని ‘జంటపద్దు విధానము’ అంటారు.

జంటపద్దు విధానము – ముఖ్య లక్షణాలు :

- వ్యాపార వ్యవహారము రెండు ఖాతాలను ప్రభావితం చేస్తాయి.

- రెండు అంశాలను డెబిట్, క్రెడిట్గా వ్యవహరిస్తారు.

- గణక భావనలు, సంప్రదాయాలు, సూత్రాల ఆధారముగా జంటపద్దు విధానములో లెక్కలను వ్రాయడం జరుగుతుంది.

- ఈ విధానము గణక ఖచ్చితాన్ని నిరూపించడానికి, అంకణా తయారు చేయడానికి దోహదం చేస్తుంది.

- అంకణా సహాయముతో వ్యాపార సంస్థ ముగింపు లెక్కలను తయారు చేస్తుంది.

![]()

ప్రశ్న 2.

జంటపద్దు విధానంలోని ప్రయోజనాలు వివరించండి.

జవాబు.

జంటపద్దు విధానము అవలంబించుట ద్వారా దిగువ ప్రయోజనాలు కలుగుతాయి.

1. వ్యవహారాల సంపూర్ణ నమోదు :

జంటపద్దు విధానములో వ్యవహారములోని రెండు అంశాలను రెండు విభిన్న ఖాతాలలో నమోదు చేస్తారు. కాబట్టి లెక్కలు వ్రాయడములో సంపూర్ణత చేకూరుతుంది.

2. శాస్త్రీయ పద్ధతి :

ఈ విధానములో వ్యాపార వ్యవహారాలను గణకసూత్రాలు అనుసరించి వ్రాయటం జరుగుతుంది. కాబట్టి అకౌంటింగ్ ధ్యేయము నెరవేరుతుంది.

3. అంకగణితపు ఖచ్చితము :

ఈ పద్ధతిలో ఖాతాల నిల్వలతో అంకణాను తయారు చేస్తారు. ఇది అంకగణితపు ఖచ్చితాన్ని ఋజువు చేస్తుంది.

4. దోషాలను కనుగొని నివారించవచ్చు :

అంకణాలో డెబిట్, క్రెడిట్ నిల్వలు సమానము కాకపోతే, లెక్కలు వ్రాయడంలో దోషాలు జరిగినవని భావించవచ్చు. వాటిని సరిచేసి, నివారించడానికి చర్యలు తీసుకోవచ్చు.

5. వ్యాపార ఫలితాలు :

లాభనష్టాల ఖాతాను తయారుచేయుట ద్వారా వ్యాపార నికర ఫలితాన్ని కనుగొనవచ్చును.

6. ఆర్థిక స్థితి :

సంవత్సరాంతాన ఆస్తి అప్పుల పట్టికను తయారు చేయుట ద్వారా సంస్థ ఆర్థిక స్థితిగతులను కనుక్కోవచ్చు.

7. నియంత్రణ :

అన్ని ఖాతాలు సక్రమముగా నిర్వహించుట ద్వారా యజమానికి వ్యాపార వ్యవహారాలపై నియంత్రణ ఉంటుంది.

8. ఫలితాలను పోల్చడం :

వ్యాపార సంస్థ ప్రస్తుత ఆర్థిక ఫలితాలను గత సంవత్సరం ఫలితాలతో లేదా ఇతర సంస్థల ఫలితాలతో పోల్చి, సాధించిన ప్రగతిని కనుగొనవచ్చు.

9. నిర్ణయాలు :

జంటపద్దు విధానము ద్వారా యజమానులు సకాలములో సరైన నిర్ణయాలు తీసుకోవడానికి ఆర్థిక సమాచారము తోడ్పడుతుంది.

10. నమ్మదగిన సమాచారము :

ఈ పద్దతి వ్యాపారస్తులకు నమ్మదగిన సమాచారాన్ని అందజేస్తుంది.

![]()

ప్రశ్న 3.

జంటపద్దు విధానం (లేదా) జంటపద్దు బుక్ కీపింగ్ విధానం.

జవాబు.

- జంటపద్దు విధానాన్ని ఇటలీ దేశస్తుడు “లుకాస్ పాసియోలి” ప్రవేశపెట్టాడు. ప్రతి వ్యాపార వ్యవహారములో రెండు అంశాలు రెండు ఖాతాలను ప్రభావితం చేస్తాయి. వ్యాపార వ్యవహారములలో వచ్చే అంశాన్ని, ఇచ్చే అంశాన్ని నమోదు చేసే విధానము జంటపద్దు విధానము.

- ఈ విధానము డెబిట్, కెడ్రిట్ అంశాలను రికార్డు చేస్తుంది. ప్రతి డెబిట్క, క్రెడిట్ ఉంటుంది. ప్రతి క్రెడిటు డెబిట్ ఉంటుంది. డెబిట్ మొత్తము క్రెడిట్ మొత్తముతో సమానముగా ఉండటమే జంటపద్దు విధానపు ముఖ్య లక్షణము.

- వ్యాపార వ్యవహారాల్లో ఇచ్చి, పుచ్చుకునే రెండు అంశాలను పుస్తకాల్లో నమోదు చేసే పద్ధతిని జంటపద్దు విధానం అంటారు.