Telangana TSBIE TS Inter 2nd Year Accountancy Study Material 2nd Lesson కన్సైన్మెంట్ ఖాతాలు Textbook Questions and Answers.

TS Inter 2nd Year Accountancy Study Material 2nd Lesson కన్సైన్మెంట్ ఖాతాలు

అతిస్వల్ప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

కన్సైన్మెంట్ అంటే ఏమిటి ?

జవాబు.

- కన్సైన్మెంట్ అంటే “సరుకును పంపడం” అని అర్థం.

- ఒక ప్రదేశంలో గల అమ్మకందారుడు వివిధ ప్రదేశాలలో గల ఏజెంట్లకు సరుకులను పంపి తన తరుపున మరియు తన బాధ్యతపై అమ్మకాలు జరిపే ప్రక్రియను “కన్సైన్మెంట్” అంటారు.

ప్రశ్న 2.

కన్సైన్మెంట్ పార్టీలు.

జవాబు.

కన్సైన్మెంట్లో ఇద్దరు పార్టీలు ఉంటారు. వారు

- కన్సైనార్ : కన్సైన్మెంట్పై సరుకులను పంపే వ్యక్తి కన్సైనార్ లేదా యజమాని అని అంటారు.

- కన్సైనీ : సరుకులను ఎవరికయితే పంపించడం జరుగుతుందో వారిని కన్సైనీ లేదా ఏజంట్ అని అంటారు.

ప్రశ్న 3.

ప్రొఫార్మా ఇన్వాయిస్.

జవాబు.

- కన్సైనార్ సరుకును కన్సైన్మెంట్పై పంపినప్పుడు, దానితోపాటు తన ప్రతినిధికి ఒక నివేదికను పంపుతాడు, దీనినే ‘ప్రొఫార్మా ఇన్వాయిస్’ అంటారు.

- ఈ నివేదికలో సరుకు వివరాలు, గుణగణాలు, పరిమాణం, ధరలు, ఖర్చులు మొదలైనవి ఉంటాయి.

![]()

ప్రశ్న 4.

అకౌంట్ సేల్స్.

జవాబు.

- కన్సైనీ తాను అమ్మిన సరుకు వివరాలను చూపుతూ కన్సైనార్కు నిర్ణీత కాలాల్లో ఒక నివేదికను పంపుతాడు. దానినే అకౌంట్ సేల్స్ అంటారు.

- దానిలో సరుకు అమ్మకం వివరాలతో పాటు ఖర్చులు, భీమా, గిడ్డంగి ఖర్చులు, కన్సైనీ కమీషన్, బయానా మొదలైనవి ఉంటాయి.

ప్రశ్న 5.

డెలిక్రెడరీ కమీషన్.

జవాబు.

- సరుకు అరువుపై అమ్మినప్పుడు బాకీలు వసూలు చేసే బాధ్యత కన్సైనీ స్వీకరిస్తే అతనికి అదనంగా కమిషన్ ఇస్తారు. దీన్నే ‘డెల్డరీ కమీషన్’ అంటారు.

- ఈ కమీషన్ చెల్లించినప్పుడు ఏవైనా బాకీలు వసూలు కాక రానిబాకీలుగా ఏర్పడితే దానికి బాధ్యత కన్సైనీదే కాని కన్సైనారి కాదు.

ప్రశ్న 6.

ఓవర్ రైడింగ్ కమీషన్/అదనపు కమీషన్.

జవాబు.

- సాధారణ కమీషన్తో పాటు కన్సైనార్, కన్సైనీకి కొంత కమిషన్ను అదనంగా చెల్లించినట్లయితే దీన్ని అదనపు కమీషన్ అంటారు.

- ముఖ్యంగా మార్కెట్లో కొత్త వస్తువులను ప్రవేశపెట్టినప్పుడు కన్సైనీ వస్తువుల అమ్మకంలో ఎక్కువ శ్రద్ధ వహించడానికి

ఈ కమీషన్ను చెల్లిస్తారు. దీన్నే ఓవర్ రైడింగ్ కమీషన్ అని కూడా అంటారు.

![]()

ప్రశ్న 7.

ఇన్వాయిస్ ధర.

జవాబు.

కన్సైనార్ సరుకులను కన్సైనీ ఖరీదు ధర కంటే అధిక ధరకు పంపవచ్చు. ఈ ధరను “ఇన్వాయిస్ ధర” లేదా “అమ్మకంధర” అంటారు.

ప్రశ్న 8.

లోడింగ్.

జవాబు.

- ఇన్వాయిస్ ధరకు మరియు ఖరీదు ధరకు మధ్యగల తేడాను “లోడింగ్” లేదా “ఖరీదు ధరపై అధిక మొత్తం” అని అంటారు.

- లోడింగ్ = ఇన్వాయిస్ ధర – ఖరీదు ధర.

ప్రశ్న 9.

సాధారణ నష్టం.

జవాబు.

- సరుకు ఆవిరి అయిపోవడం, కారి పోవడం. సరుకును చిన్న ముక్కలుగా విభజన చేసేటప్పుడు సంభవించే నష్టాన్ని సాధారణ నష్టం అంటారు.

- ఇది సహజమైనది, తప్పించుకోలేనటువంటిది.

ప్రశ్న 10.

అసాధరణ నష్టం.

జవాబు.

- సరుకు కాలిపోవడం ప్రమాదానికి గురికావడం, దొంగిలించబడడం, లూటి చేయబడటం అసమర్థత లేదా అజాగ్రత్త వల్లగాని సంభవించే నష్టాలను అసాధరణ నష్టం అని అంటారు.

- ఇది అసహజమైనది మరియు ఊహించనటువంటిది.

![]()

స్వల్ప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

కన్సైన్మెంట్కు అమ్మకానికి మధ్య గల తేడాలు ఏమిటి ?

జవాబు.

| తేడా ఉన్న అంశం | కన్సైన్మెంటు | అమ్మకం |

| 1. పార్టీలు | కన్సైనారు, కన్సైనీ అనే ఇద్దరు వ్యక్తులు ఉంటారు. | అమ్మకందారుడు, కోనుగోలుదారుడు అనే ఇద్దరు వ్యక్తులు ఉంటారు. |

| 2. యజమాన్యపు హక్కు | కన్సైనార్ నుంచి కన్సైనీకి సరుకు మీద యజమాన్యపు హక్కు బదిలీ కాదు. | అమ్మకందారుని నుంచి కొనుగోలుదారునికి సరుకు మీద యాజమాన్యపు హక్కు బదిలీ అవుతుంది. |

| 3. సంబంధం | కన్సైనార్కు, కన్సైనీకి మధ్య యజమానికి, ప్రతినిధికి గల సంబంధం ఉంటుంది. | అరువు వ్యవహరాలకు సంబంధించి అమ్మకందారుడు, కోనుగోలుదారుడు మధ్య ఋణదాతకు, ఋణగ్రస్తునికి గల సంబంధం ఉంటుంది. |

| 4. అకౌంట్సేల్స్ | కన్సైనీ, కన్సైనార్కు అకౌంట్ సేల్స్ పంపుతాడు. | కోనుగోలుదారుడు, అమ్మకందారునికి అకౌంట్స్ సేల్స్ పంపవలసిన పని లేదు. |

ప్రశ్న 2.

అమ్మకం కాకుండా ఉన్న నిల్వ సరుకును ఏవిధంగా లెక్కిస్తారో తెల్పండి.

జవాబు.

కన్సైన్మెంట్లోని అమ్ముడుపోని సరుకును కన్సైన్మెంట్ సరుకు అంటారు. దీనిని లెక్కించి కన్సైన్మెంట్ ఖాతాలోని క్రెడిట్ వైపున చూపిస్తారు.

భారత గణక ప్రమాణాల ప్రకారం కన్సైన్మెంట్లో అమ్ముడుపోని సరుకును ఖరీదు ధర లేదా మార్కెట్ ధర ఏది తక్కువైతే దాని ప్రకారం విలువ కడతారు. సాధారణంగా ఖదీదు ధర మార్కెట్ ధర కంటే తక్కువగా ఉంటుంది. కాబట్టి అమ్ముడు పోని సరుకును ఖరీదు ధర ప్రకారం ఈ క్రింది విధంగా లెక్కిస్తారు.

అమ్ముడు పోని సరుకు = కన్సైన్మెంట్పై పంపిన సరుకు + కన్సైనార్ చెల్లించిన పునరావృతం కాని ఖర్చులు + కన్సైనీ చెల్లించిన పునరావృతం కాని ఖర్చులు × అమ్ముడు పోని సరుకు యూనిట్లు / మొత్తం సరుకు యూనిట్లు.

![]()

ప్రశ్న 3.

కన్సైన్మెంట్లో అసాధారణ నష్టాన్ని ఏవిధంగా లెక్కిస్తారు.

జవాబు.

అసాధారణ నష్టం :

- అగ్నిప్రమాదంవల్ల కాని, దొంగతనంవల్ల కాని దోపిడీ వల్లకాని, అజాగ్రత్తవల్ల కాని, అసమర్థత వల్ల కాని, వరదల వల్ల కాని, రవాణాలో ప్రమాదం వల్ల కాని సంభవించే సరుకు నష్టాన్ని అసాధారణ నష్టం అంటారు.

- ఈ నష్టం అసహజమైనది మరియు ఊహించనటువంటిది. ఈ నష్టం మానవుని యొక్క నియంత్రణకు లోబడి ఉండదు.

- ఈ నష్టాన్ని భీమా చేసుకొనవచ్చు. కొన్నిసార్లు భీమా కంపెని ఇలాంటి నష్టాలకు పూర్తిగా కాని, పాక్షికంగా కాని – నష్టపరిహారాన్ని చెల్లిస్తుంది. అసాధారణ నష్టాన్ని ప్రత్యేకంగా లెక్కించి కన్సైన్మెంట్ ఖాతాలో క్రెడిట్వైపు చూపుతారు.

- ఈ అసాధారణ నష్టాన్ని లెక్కించే విధానం అమ్ముడుపోని సరుకు లెక్కించే విధానాన్ని పోలి ఉంటుంది.

ప్రశ్న 4.

కన్సైనార్, కన్సైనీ చెల్లించే కొన్ని ప్రత్యక్ష పరోక్ష ఖర్చులను తెల్పండి.

జవాబు.

కన్సైనార్ చెల్లించిన పునరావృతం కాని ప్రత్యేక ఖర్చులు | కన్సైనీ చెల్లించిన పునరావృతం కాని ప్రత్యేక ఖర్చులు |

| 1. ఫ్రైట్ | 1. అన్లోడింగ్ చార్జీలు |

| 2. క్యారేజి లేదా రవాణా | 2. ఫ్రైట్ |

| 3. బీమా | 3. డాక్డ్యూన్ |

| 4. ప్యాకింగ్ | 4. కస్టమ్స్ సుంకాలు |

| 5. డాక్డ్యూన్ | 5. ఆక్ట్రాయి |

| 6. లోడింగ్ చార్జీలు | 6. తన ప్రదేశంకు సరుకులను చేరవేసుకొనుటకు అయ్యే రవాణా ఖర్చులు. |

| 7. కస్టమ్స్ సుంకాలు |

![]()

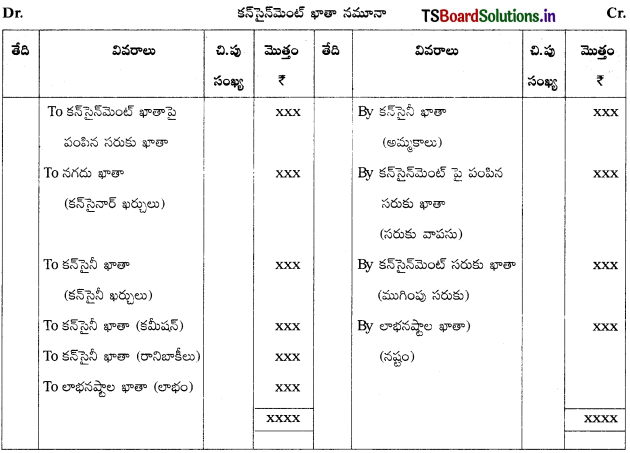

ప్రశ్న 5.

కన్సైనార్ పుస్తకాలలో కన్సైన్మెంట్ ఖాతా నమూనాను చూపండి.

జవాబు.

![]()

Textual Examples:

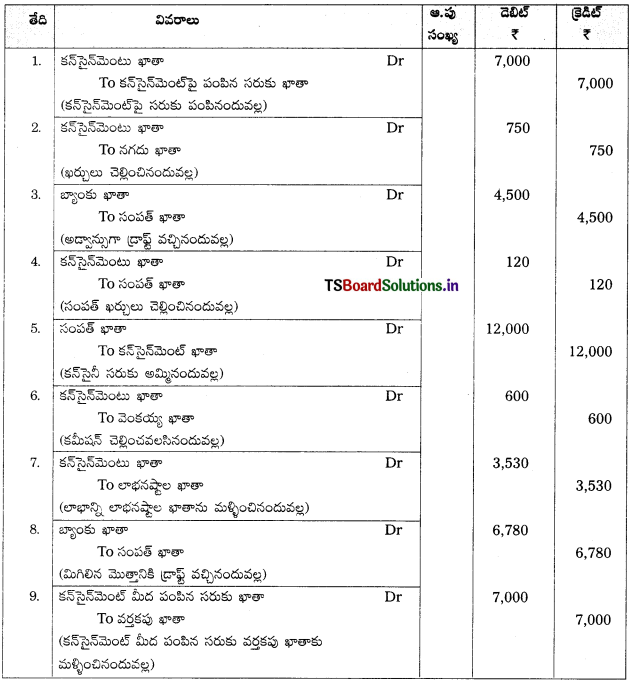

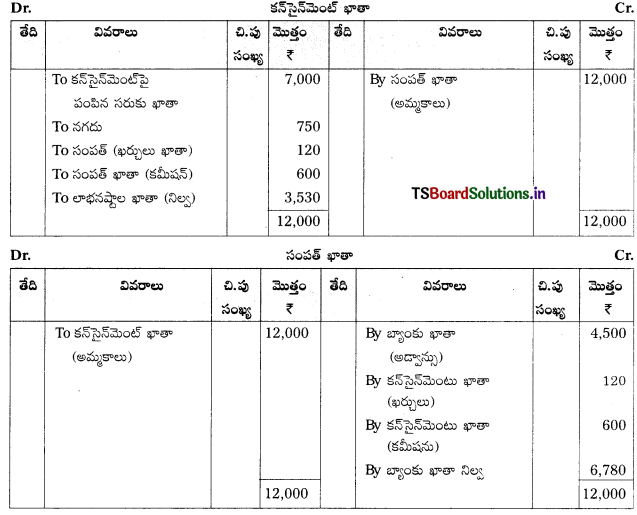

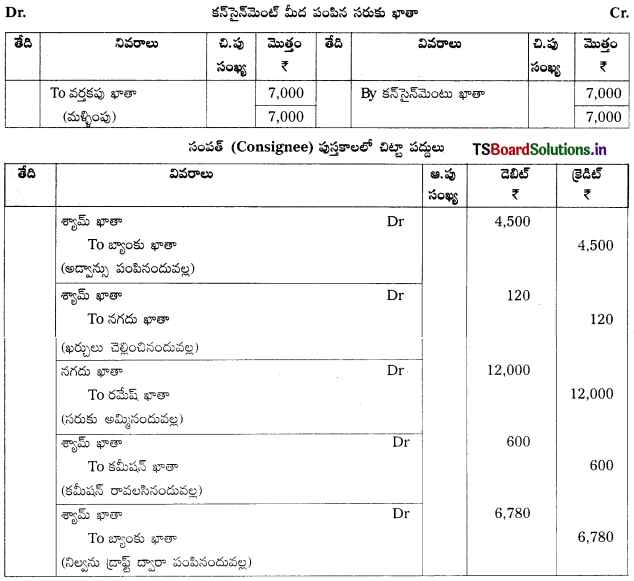

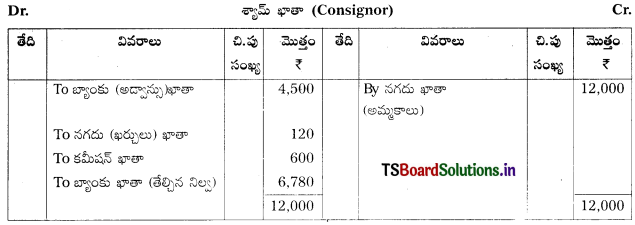

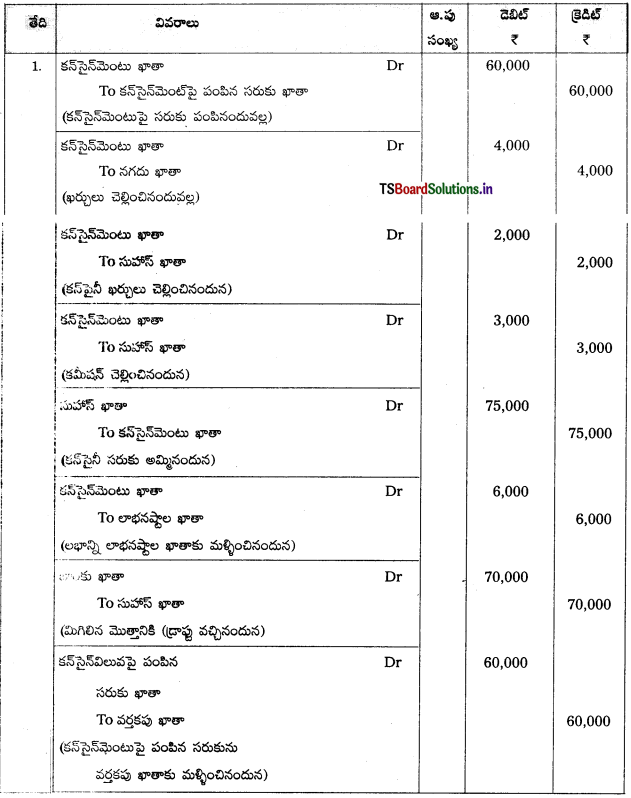

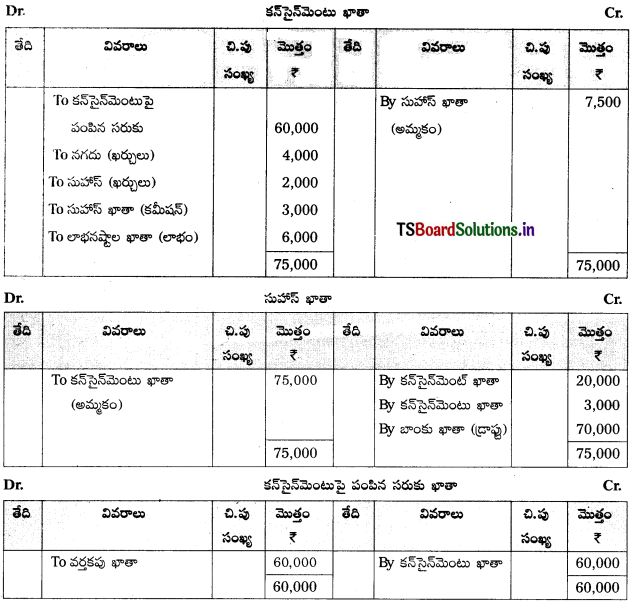

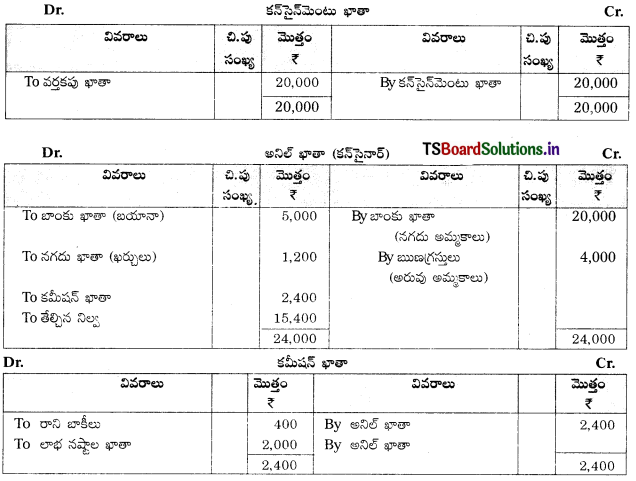

ప్రశ్న 1.

శ్యామ్ తన ఏజెంట్ సంపత్కు కౌ 7000 ఖరీదు గల సరుకులను కన్సైన్మెంట్ మీద పంపాడు. శ్యామ్ రవాణా 750, చెల్లించాడు. సంపత్ 120 ఖర్చులు చెల్లించి సరుకు విడిపించుకొన్నాడు. శ్యామ్కు బయానా 4500 లకు బ్యాంకు డ్రాఫ్ట్ పంపించాడు. సంపత్ సరుకు మొత్తాన్ని కౌ 12,000కు అమ్మాడు. అతను కమీషన్ 5% సంపత్ ఇవ్వవలసిన మొత్తానికి రమేషు డ్రాఫ్ట్ పంపించాడు. పై వ్యవహారాలకు ఇద్దరి పుస్తకాలలో చిట్టా పద్దులు రాయండి.

సాధన.

రమేష్ పుస్తకాలలో చిట్టా పద్దులు (Consignor)

![]()

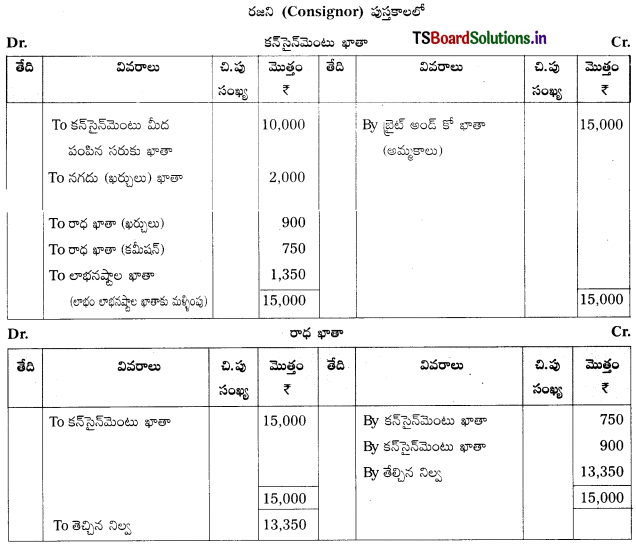

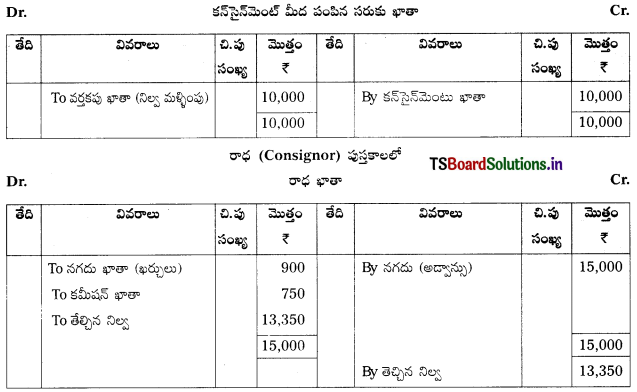

ప్రశ్న 2.

రజని, రాధకు ₹ 10,000 లు విలువ గల సరుకును కన్సైన్మెంట్పై 5% కమీషన్కు అమ్మటానికి పంపారు. కన్సైనార్ రవాణాకు ₹ 2000 చెల్లించాడు. రజనీ, రాధ నుంచి ఈ వివరాలతో అకౌంటు సేల్స్ వచ్చింది.

స్థూల అమ్మకాలు ₹ 15,000

అమ్మకపు ఖర్చులు ₹ 900

కమీషన్ ₹ 750

ఇరువురి పుస్తకాలలో ఆవర్జా ఖాతాలను చూపండి.

సాధన.

ఆవర్జా ఖాతాలు:

గమనిక : బాకీ నిల్వ చెల్లించినట్లుగా చెప్పనందున, నిల్వ ఉన్నట్టుగా భావించాలి.

![]()

ప్రశ్న 3.

మహబూబ్నగర్లోని మనోజ్ మనోహరబాద్ లోని మహిజిత్కి ₹ 30,000 విలువ చేసే బొమ్మలను కన్సైన్మెంట్ పై పంపించాడు. బొమ్మలను పంపిచడానికి ₹ 3,000 ఫ్రైట్ చెల్లించాడు. మహజిత్ చెల్లించిన బండి ఖర్చులు ₹ 400, గోడౌన్ ఖర్చులు ₹ 750 చెల్లించి, 80 బొమ్మలను అమ్మాడు. ముగింపు సరుకు విలువను లెక్క కట్టండి.

జవాబు.

అమ్మకం కాని సరుకు విలువ లెక్కింపు :

అమ్ముడు కాని సరుకు = కన్సైన్మెంట్ పై పంపిన సరుకు + కన్సైనార్ ఖర్చులు + కన్సైని చెల్లించిన పునరావృతం కాని ఖర్చులు × మిగిలిన సరుకు / మొత్తం సరుకు

= 30,000+ 3,000+ 400 × \(\frac{20}{100}\)

ముగింపు సరుకు విలువ = 6,680.

ప్రశ్న 4.

సిరిసిల్లాలోని శ్రీరామ్, సిద్ధిపేటలోని శ్రీకర్కు కన్సైన్మెంట్ మీద ₹ 60,000 ల విలువగల పుస్తకాలను పంపాడు. శ్రీరామ్ ₹ 2,000 ప్రైట్, బీమా కోసం ₹ 1,200 చెల్లించినాడు. శ్రీకర్ సరుకు తీసుకుపోవటానికి రవాణాకు ₹ 500. కూలీకి ₹ 400. ఆక్ట్రాయి కింద 300 చెల్లించాడు. 3/4 వంతు పుస్తకాలను మాత్రమే అమ్మాడు. ముగింపు సరుకు విలువను లెక్క కట్టండి.

జవాబు.

అమ్మకం కాని సరుకు విలువ లెక్కింపు :

అమ్మకం కాని సరుకు విలువ = కన్సైన్మెంట్ మీద పంపిన సరుకు విలువ + కన్సైనార్ ఖర్చులు + కన్సైసైనీ చెల్లించిన పునరావృతం కాని ఖర్చులు × మిగిలిన సరుకు / మొత్తం సరుకు

= 60,000 + (2,000 + 1,200) + (50 + 400 + 300) × \(\frac{1}{4}\)

= 60,000+ 3,200 + 1,200 × \(\frac{1}{4}\)

= 64,400 × \(\frac{1}{4}\)

ముగింపు సరుకు = 16,100.

![]()

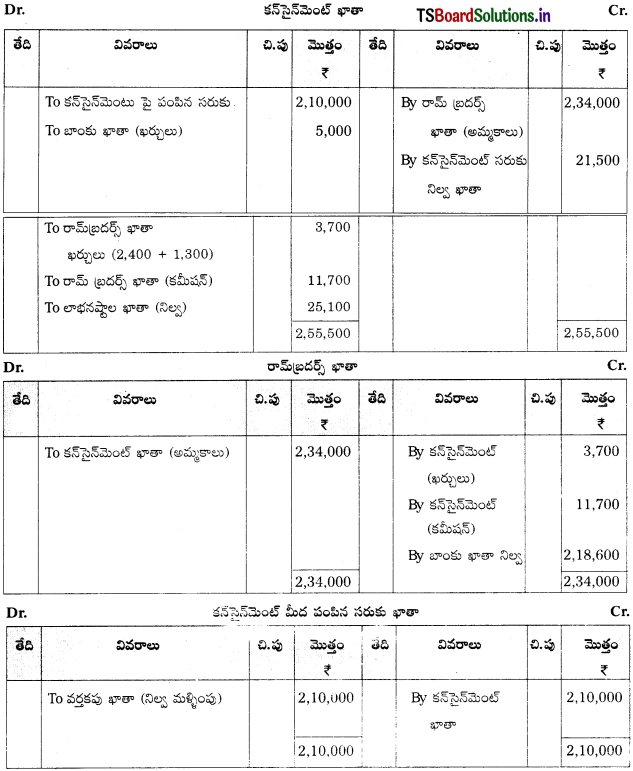

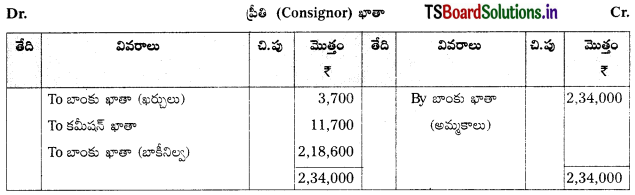

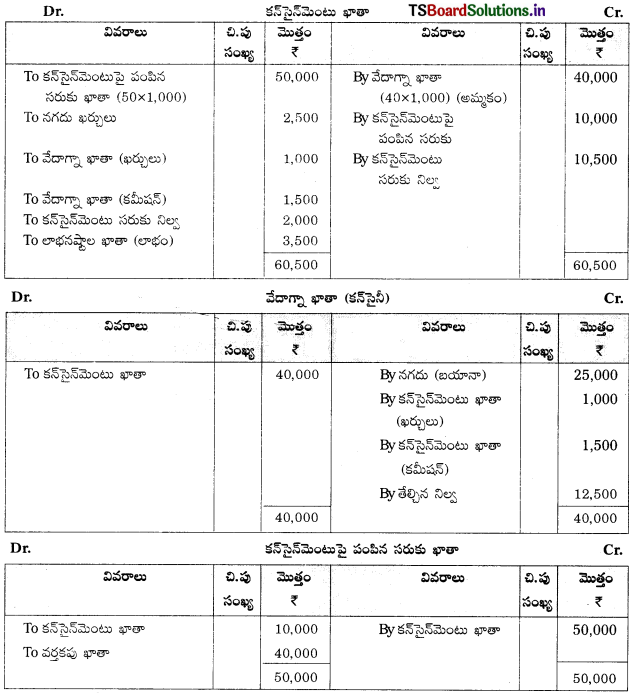

ప్రశ్న 5.

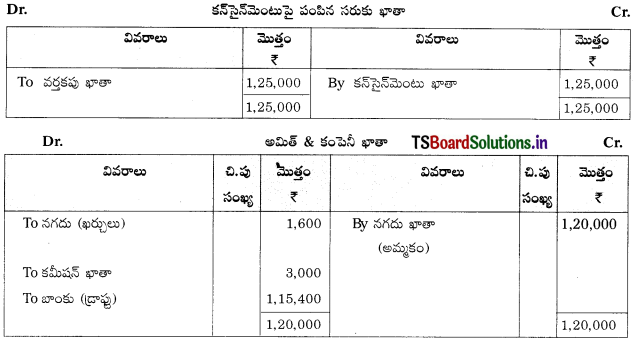

బెంగుళూరులోని ప్రీతి హైదరాబాద్ లోని రామాబ్రదర్స్కు 100 సెల్ఫోన్లను కన్సైన్మెంట్పై పంపాడు. ప్రతి సెల్ ఫోన్ ధర ₹ 2,100. ప్రీతి ఫ్రైట్, బీమాకు ₹ 5,000 చెల్లించారు. రామ్ బ్రదర్స్ చెల్లించిన అద్దె ₹ 2,400. ప్రకటన ఖర్చులు ₹ 1,300. రామ్ బ్రదర్స్వరు 90 సెల్ఫోన్లను ఒక్కొక్కటి ₹ 2,600 చొప్పున అమ్మారు. రామ్ బ్రదర్స్ అమ్మకాల మీద రావలసిన కమీషన్ 5%. పై వ్యవహారాలకు ప్రీతి పుస్తకాలో అవసరమైన ఆవర్జా ఖాతాలు చూపండి. లాభాన్ని కనుక్కోండి.

జవాబు.

ప్రీతి పుస్తకాలలో ఆవర్జా ఖాతాలు :

రామ్ బ్రదర్స్ పుస్తకాలలో ఆవర్జాఖాతాలు :

ముగింపు సరుకు విలువ లెక్కింపు :

ముగింపు సరుకు = కన్సైన్మెంట్పై పంపిన సరుకు + కన్సైనార్ ఖర్చులు + కన్సైనీ అనుపాత ఖర్చులు + మిగిలిన సరుకు / మొత్తం సరుకు

= 2,10,000 + (2,000 + 3,000) × \(\frac{10}{100}\)

= 2,10,000 + 5,000 × \(\frac{10}{100}\)

= 2,15,000 × \(\frac{10}{100}\)

= 21,500.

గమనిక :

కన్సైనీ చెల్లించిన అద్దె మరియు ప్రకటన ఖర్చులు పునరావృతమయ్యే ఖర్చులు, కాబట్టి వాటిని పరోక్ష ఖర్చులుగా భావించి ముగింపు సరుకు విలువలో తీసుకోరాదు.

ప్రశ్న 6.

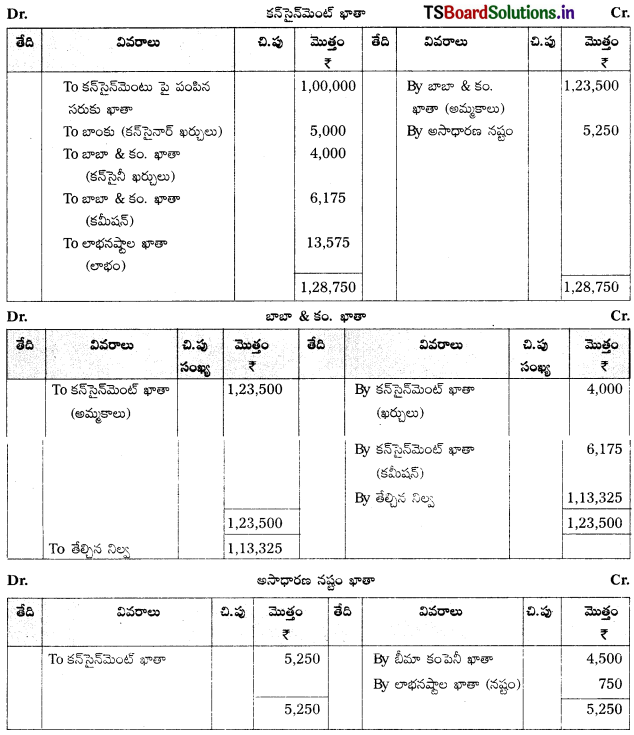

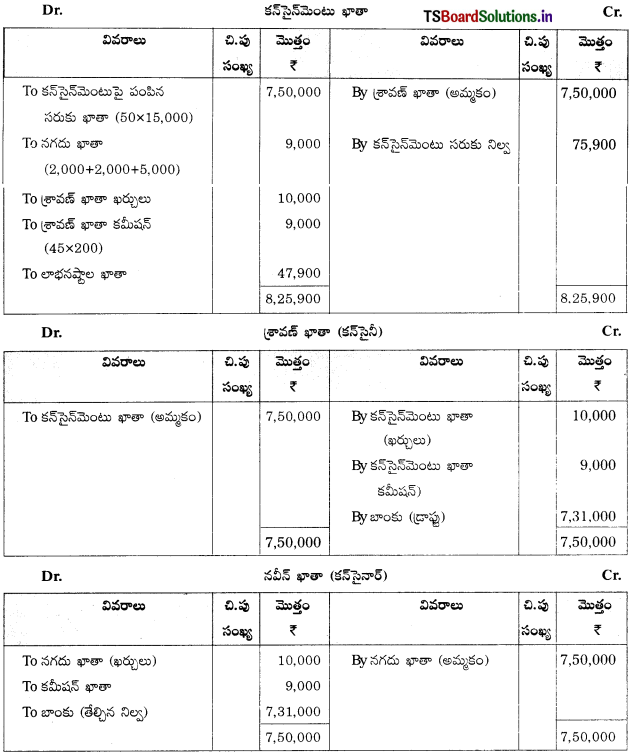

సాయి కం. బాబా కంపెనీకి మందుల కేసులను ఒక్కొక్కటి ₹ 1,000 చొప్పున 100 మందుల కేసులను కన్సైన్మెంట్్ప పంపాడు. బాబా కం. మొత్తం అమ్మకాలపై 5% సాధారణ కమీషన్ మినహాయించుకున్నాడు. సాయి కం. వారు ₹ 5,000 లను బీమా మరియు రవాణాకు చెల్లించాడు. మార్గ మధ్యలో 5 కేసులను పూర్తిగా నష్టపోయాయి. అందుకు బీమా కంపెనీ లను ₹ 4,500 మొత్తం పరిష్కారం క్రింద చెల్లించడం జరిగింది. బాబా & కం. 95 మందుల కేసులను ఒక్కొక్కటి ₹ 13,000 లకు అమ్మడం జరిగింది. బాబా & కం. పునరావృతం అయ్యే ఖర్చులు ₹ 4,000 చెల్లించారు. సాయి & కం. పుస్తకాలలో కన్సైన్మెంట్ ఖాతా, బాబా & కం. ఖాతా మరియు అసాధారణ నష్టం ఖాతా తయారు చేయండి.

జవాబు.

సాయి & కం (Consignor) పుస్తకాలలో ఆవర్జా ఖాతాలు :

వర్కింగ్ నోట్స్ :

అసాధారణ నష్టం లెక్కింపు :

అసాధారణ నష్టం = కన్సైన్మెంట్పై పంపిన సరుకు + కన్సైనార్ ఖర్చులు × మిగిలిన సరుకు / మొత్తం సరుకు

= 1,00,000 + 5,000 × \(\frac{5}{100}\)

= 1,05,000 × \(\frac{5}{100}\)

= 5,250.

![]()

ప్రశ్న 7.

మనోహర్ 100 టన్నుల ₹ 15,000 విలువ చేసే బొగ్గును ప్రసాద్కు పంపుతూ ₹ 4,680 ఫ్రైట్ ఖర్చులు చెల్లించాడు. ప్రసాద్ 80 టన్నుల బొగ్గును అమ్మి, 4 టన్నుల బొగ్గు ‘తరుగు’ వచ్చినట్లు తెలియచేసాడు. ముగింపు సరుకు లెక్కించండి.

జవాబు.

అమ్మకం కాని సరుకు యూనిట్లు = 100 (మొత్తం యూనిట్లు) – 4 (సాధారణ నష్టం యూనిట్లు) – 80 (యూనిట్లు అమ్మినవి)

= 16 యూనిట్లు.

అమ్మకం కాని సభకు = కన్సైన్మెంట్పై పంపిన సరుకు + కన్సైనార్ ఖర్చులు + పునరావృతం కాని ఖర్చులు కన్సైనివి × మిగిలిన యూనిట్లు / మొత్తం యూనిట్లు సాధారణ యూనిట్లు

= 15,000+ 4,680 + 0 × \(\frac{16}{100-4}\).

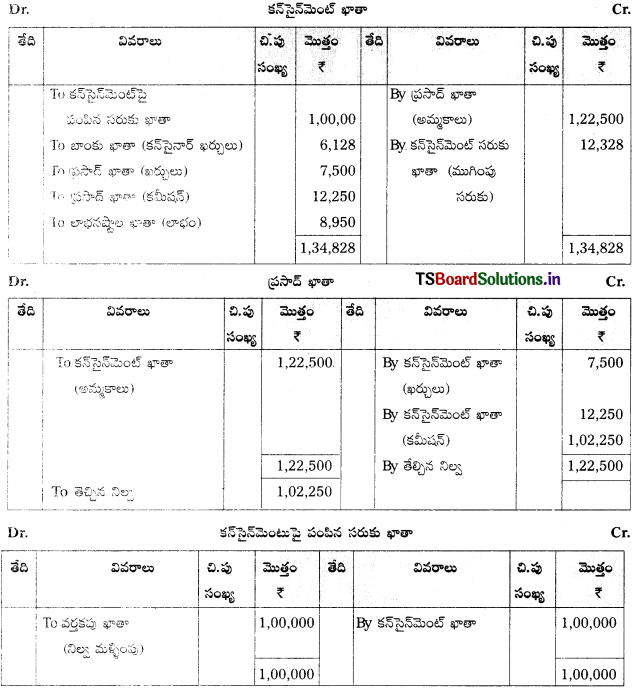

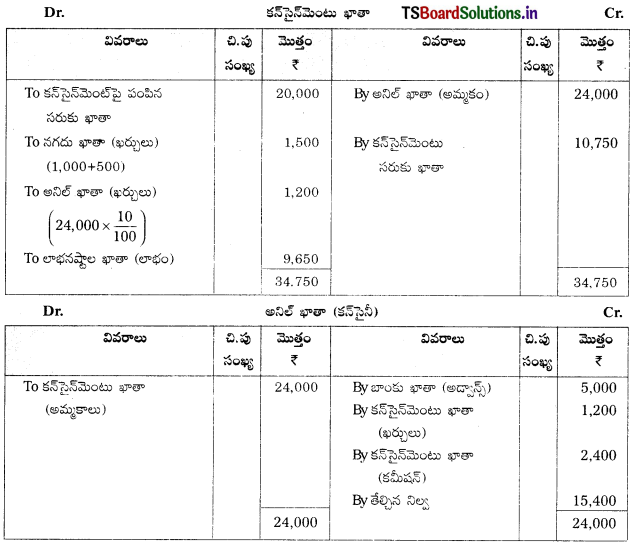

ప్రశ్న 8.

రాము 400 కిలోల నెయ్యిని కిలో ఒక్కొంటికి ₹ 250 చొప్పున అతని ఏజెంట్ ప్రసాద్కు పంపిస్తూ, అతను ₹ 4,000 ఫ్రైట్, ₹ 2,128 బీమా ఖర్చులు చెల్లించాడు. మార్గ మధ్యలో 4 కిలోల నెయ్యి కారిపోయి వృథా అయిపోయింది. (సాధారణ నష్టంగా పరిగణిస్తారు). 350 కిలోల నెయ్యిని ప్రసాద్ కిలో ఒక్కింటికి జవాబు. ₹ 350 చొప్పున అమ్మివేస్తూ అమ్మకాలపై 10% కమీషన్ను మినహాయించుకున్నాడు. ప్రసాద్ అమ్మకం ఖర్చులు ₹ 7,500 చెల్లించాడు. రామ్ పుస్తకాలలో అవసరమైన ఆవర్జా ఖాతాలు చూపండి.

జవాబు.

రాము (కన్సైనార్) పుస్తకాలలో ఆవర్జా ఖాతాలు :

వర్కింగ్ నోట్స్ :

ముగింపు పరుకు లెక్కింపు :

అమ్మతం కాని సరుకు = 400 (మొత్తం కిలోలు) – 4 (సాధారణ నష్టం కిలోలు) – 350 (అమ్మిన కిలోలు) = 46

ముగింపు సరుకు = కన్సైన్మెంట్ పై పంపిన సరుకు + కన్సైనార్ ఖర్చులు + కన్సైనీ పునరావృతం కాని ఖర్చులు × మిగిలిన యూనిట్లు / మొత్తం యూనిట్లు – సాధారణ యూనిట్లు

మొత్తం యూనిట్లు – సాధారణ నష్టం యూనిట్లు = 1,00,000 + 6,128 + 0 × \(\frac{46}{400-4}\)

= 1,06,128 × \(\frac{46}{396}\)

= 12,328.

![]()

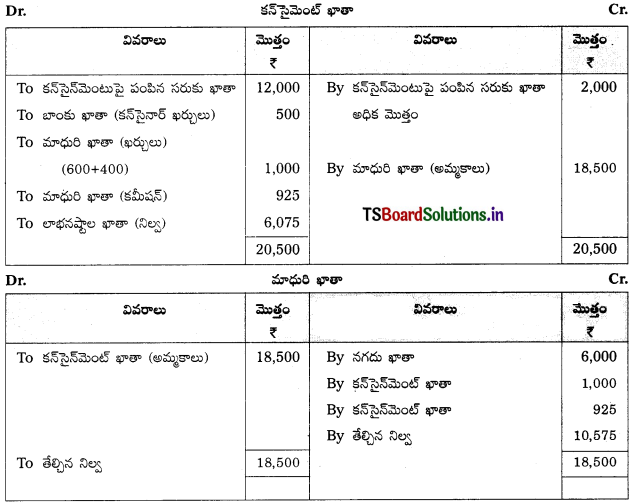

ప్రశ్న 9.

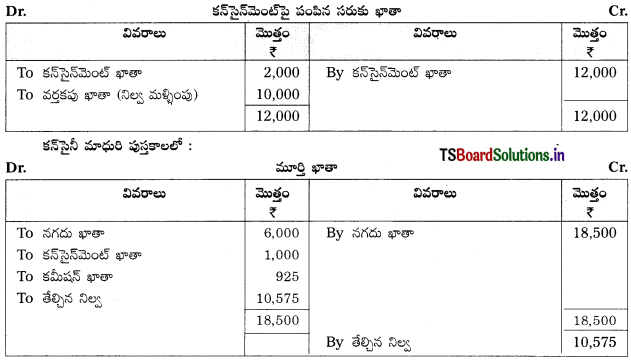

మూర్తి ఆగ్రాలోని మాధురికి ₹ 1,000 విలువచేసే సరుకును ఖరీదుపై 20% కలిపి ఇన్వాయిస్ ధరతో పంపడమైనది. మూర్తి ₹ 500 ఖర్చులు చెల్లించాడు. మూర్తి 6,000కు మాధురిపై అడ్వాన్సు నిమిత్తం బిల్లు రాశాడు. మాధురి రవాణా ₹ 600, ఇతర ఖర్చులు ₹ 400 చెల్లించినది. మాధురి మొత్తం సరుకును ₹ 18,500 అమ్మివేయడం జరిగింది. అమ్మకాలపై కమీషన్ 5% మినహాయించుకుంది. ఇద్దరు పుస్తకాలలో అవసరమైన ఆవర్జా ఖాతాలను చూపండి.

సాధన.

కన్సైనార్ పుస్తకాలలో ఆవర్జా ఖాతాలు :

కన్పైనీ మాధురి పుస్తకాలలో :

పంపిన సరుకు ఇన్వాయిస్ ధర :

ఇన్వాయిస్ ధర, అపలు ధర మీద 20% ఎక్కువ. అంటే అసలు ధర ₹ 100 అయితే ఇన్వాయిస్ ధర (100+20) = 120

అసలు ధర = 100

ఇన్వాయిస్ ధర = 120 (100+20)

అసలు ధర = 10,000

ఇన్వాయిస్ ధర లెక్కింపు :

లోడింగ్ = అసలు ధర × \(\frac{\%}{100}\)

= 10,000 × \(\frac{20}{100}\) = 2,000

ఇన్వాయిస్ ధర = అసలు ధర + లోడింగ్ = 10,000+ 2,000 = 12,000.

![]()

ప్రశ్న 10.

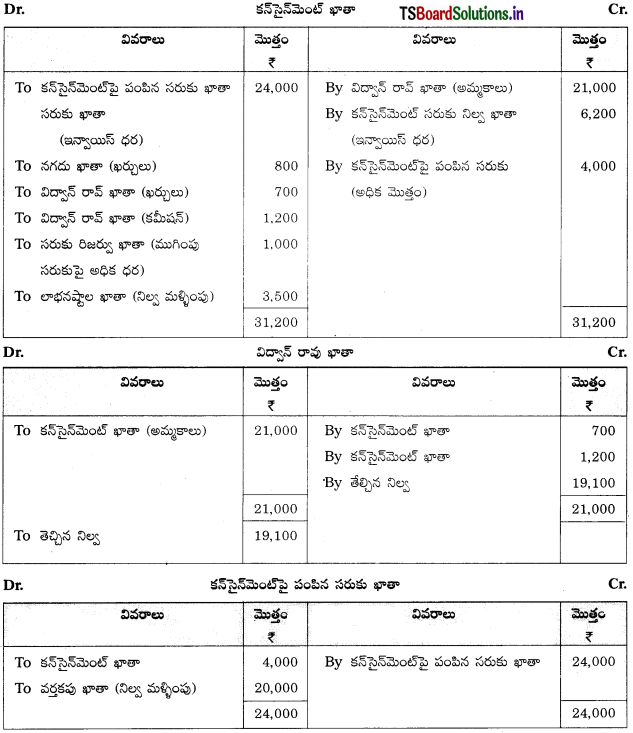

శ్రేయన్ రావు, విద్వాన్ రావు ₹ 20,000 లు విలువ చేసే సరుకును ఖరీదుపై 20% కలిపి ఇన్వాయిస్ ధరతో పంపడమైంది. శ్రేయన్ రావ్ ఫ్రైట్ ₹ 480. రవాణాకు ₹ 320 చెల్లించాడు. విద్వాన్ రావ్ పంపిన అకౌంట్ సేల్స్ ప్రకారం క్రింది వివరాలు తెలియజేశాడు. 3/4వ వంతు సరుకును ₹ 21,000 లకు అమ్మాడు. అతడు ₹ 700 ఖర్చులకు చెల్లించాడు. విద్వాన్ రావు చెల్లించవలసిన కమీషన్ ₹ 1,200. ఇద్దరు పుస్తకాలలో అవసరమైన ఖాతాలు చూపండి.

సాధన.

పంపిన సరుకు ఇన్వాయిస్ ధర :

ఇన్వాయిస్ ధర అసలు ధర మీద 20% ఎక్కువ. అసలు ధర ఇచ్చారు. కాని ఇన్వాయిస్ ధర ఇవ్వలేదు.

ఇన్వాయిస్ ధర లెక్కింపు :

లోడింగ్ = అసలు ధర × \(\frac{\%}{100}\)

= 20,000 × 20,000 × \(\frac{20}{100}\)

= 4,000

ఇన్వాయిస్ ధర = అసలు ధర + లోడింగ్ = 20,000 + 4,000 = 24,000

ముగింపు సరుకు విలువ లెక్కింపు :

ముగింపు సరుకు = కన్సైన్మెంట్్ప పంపిన సరుకు + కన్సైనార్ ఖర్చులు + కన్సైనీ ప్రత్యక్ష ఖర్చులు × మిగిలిన సరుకు / మొత్తం సరుకు

ముగింపు సరుకు ఇన్వాయిస్ ధర = 24,000 + 800 + 0 × \(\frac{1}{4}\)

సరుకు రిజర్వు = లోడింగ్ × \(\frac{1}{4}\)

= 4,000 × \(\frac{1}{4}\) = 1,000.

![]()

Textual Problems:

అభ్యాసాలు:

A. లఘు సమస్యలు :

ప్రశ్న 1.

సరుకు యొక్క ఖరీదు ధర ₹ 20,000. కాని వాటి యొక్క ఇన్వాయిస్ ధర ₹ 24,000. అధిక మొత్తాన్ని కనుక్కోండి.

జవాబు.

అధిక మొత్తాన్ని లెక్కించుట :

అధిక ధర = సరుకు ఇన్వాయిస్ ధర – సరుకు అయిన ధర

అధిక ధర = 24,000 – 20,000 = 4,000.

ప్రశ్న 2.

కన్సైన్మెంట్పై పింపిన సరుకు ఖరీదు ధర ₹ 20,000. కాని ఇన్వాయిస్ ధరను ఖరీదు ధరపై 10% అధిక మొత్తంగా నిర్ణయించడం జరిగింది. సరుకు యొక్క ఇన్వాయిస్ ధరను కనుక్కోండి.

జవాబు. సరుకు ఖరీదు ధర = 20,000

ఇన్వాయిస్ ధర = ఖరీదు ధర + ఖరీదు ధరపై 10%

ఇన్వాయిస్ ధర = 20,000 + 20,000 × \(\frac{10}{100}\)

= 20,000 + 2,000

ఇన్వాయిస్ ధర = 22,000

ప్రశ్న 3.

‘జీవన్ సూర్య’ కన్సైన్మెంట్పై పంపిన సరుకు యొక్క ఇన్వాయిస్ ధర ఔ 15,000. ఇన్వాయిస్ ధర ఖరీదు ధరకంటే 20% ఎక్కువగా గలదు. సరుకుల యొక్క ఖరీదు ధరను కనుక్కోండి.

జవాబు.

సరుకు ఖరీదు ధరను లెక్కించుట

సరుకు యొక్క ఇన్వాయిస్ ధర = 15,000

ఇన్వాయిస్ దర ఖరీదు ధర కంటే 20% ఎక్కువగా ఉంది.

అధిక మొత్తం = ఖరీదు ధర × \(\frac{20}{120}\)

= 15,000 × \(\frac{20}{120}\) = 2,500

ఖరీదు ధర = ఇన్వాయిస్ ధర – అధిక మొత్తం (లోడింగ్)

15,000 – 2,500 = 12,500.

![]()

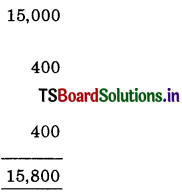

ప్రశ్న 4.

500 కేసులను కేసు ఒక్కింటికి ₹ 150 చొప్పున కన్సైన్మెంట్పై పంపించడం జరిగంది. కన్సైనార్ ₹ 2,000లను బీమా మరియు ఫ్రైట్ నిమిత్తం చెల్లించడమైంది. కన్సైనీ ₹ 2,000లను రవాణా కొరకై మరియు ₹ 1,000లను జీతాల కొరకై చెల్లించడమైంది. కన్సైనీ 400 కేసులను అమ్మడం జరిగింది. అమ్మకం కాని సరుకు యొక్క విలువను కనుక్కోండి.

జవాబు.

అమ్మకం కాని సరుకు లెక్కించుట :

మొత్తం సరుకు = 500 కేసులు

(-)అమ్మిన సరుకు = 400 కేసులు

మిగిలిన సరుకు = 100 కేసులు

అమ్మకంకాని సరుకు విలువ :

అమ్మకంకాని సరుకు ధర (100 × 150) = 15,000

(+) కన్సైనార్ ఖర్చులు : (\(\frac{200}{500}\) × 100) = 400

(+) కన్సైనీ ఖర్చులు : (రవాణ) (\(\frac{200}{500}\) × 100) = 400

∴ అమ్మకం కాని సరుకు విలువ = 15,800

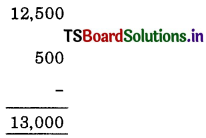

ప్రశ్న 5.

‘హర్దిక్ పాటిల్’ ₹ 50,000 ఖరీదు గల సరుకును ‘విద్వాన్ పాటిల్’కు కన్సైన్మెంట్పై పంపించడం జరిగింది. ₹ 5,000 మరియు ₹ 2,000లను వరుసగా పునరావృతం అయ్యే మరియు పునరావృతం కాని ఖర్చుల నిమిత్తమై చెల్లించాడు. విద్వాన్ పాటిల్ 3/4 వంతు సరుకును అమ్మడం జరిగింది. అమ్మకం కాని సరుకు విలువను కనుక్కోండి.

జవాబు.

అమ్మకం కాని సరుకు లెక్కించడం :

కన్సైన్మెంట్పై పంపిన సరుకు = 50,000

అమ్మిన సరుకు = 3/4

∴ అమ్మకం కాని సరుకు = 1/4

అమ్మకం కాని కన్సైన్మెంట్ సరుకు విలువ :

అమ్మకం కాని సరుకు ధర (50,000 × \(\frac{1}{4}\)) = 12,500

(+) కన్సైనార్ పునరావృతం కాని ఖర్చులు = 500

(+) కన్సైనీ పునరావృతం కాని ఖర్చులు = –

కన్సైన్మెంట్ సరుకు విలువ = 13,000.

![]()

ప్రశ్న 6.

‘నిధి 100 బేళ్ళ కాటన్ నన్ను బళు ఒక్కింటికి ₹ 1,000 చొప్పున ‘శ్రీకరి’కి కన్సైన్మెంట్పై పంపడం జరిగింది. నిధి ₹ 5,000 ఖర్చుల కొరకై చెల్లించాడు. శ్రీకరి ₹ 6,000 అను ప్యాకింగ్ కొరకై మరియు ₹ 2,000లను అద్దె కొరకై చెల్లించినది. ‘శ్రీకరి’ 80 బేళు ఒక్కింటికి ₹ 1,500 చొప్పున అమ్మడం జరిగింది. కన్సైన్మెంట్ సరుకు యొక్క విలువను కనుక్కోండి.

జవాబు.

పంపిన సరుకు = 100 బేళు

(-) అమ్మినవి = 80

మిగిలిన సరుకు = 20

అమ్మకం కాని సరుకు విలువ:

అమ్మకం కాని సరుకు ధర (20 × 1,000) = 20,000

(+) కన్సైనార్ ఖర్చులు

[100 – 5,000 20 – ?] [\(\frac{5,000}{100}\) × 20] = 10,000

(+) కన్సైనార్ ఖర్చులు (ప్యాకింగ్)

[100 – 6,000 20 – ?] [\(\frac{6,000}{100}\) × 20

అమ్మకం కాని సరుకు విలువ = 22,200.

ప్రశ్న 7.

ఈ క్రింది సమాచారం ఆధారంగా ముగింపు సరుకు యొక్క విలువ కనుక్కోండి.

కన్సైన్మెంట్్ప పంపిన సరుకు యూనిట్ల సంఖ్య : 5,000

యూనిట్ ఒక్కింటికి ఖరీదు – ₹ 10

కన్సైనార్ చెల్లించిన ఖర్చులు – ₹ 4,000

కన్సైనీ చెల్లించిన ఖర్చులు – ₹ 1,000

కన్సైనీచేత అమ్మబడిన యూనిట్ల సంఖ్య: 4,000

జవాబు.

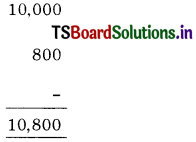

మొత్తం పంపిన సరుకు = 5,000

అమ్మిన సరుకు = 4,000

మిగిలిన సరుకు = 1,000

అమ్మకం కాని సరుకు విలువ కట్టడం

అమ్మకం కాని సరుకు ధర (10,000 × 10) = 10,000

(+) కన్నైనార్ ఖర్చులు (4,000 × \(\frac{1,000}{5,000}\)) = 800

(+) కన్సైనీ ఖర్చులు = –

అమ్మకం కాని సరుకు విలువ = 10,800.

![]()

ప్రశ్న 8.

‘అనిష’ కన్సైన్మెంట్పై ‘ప్రసన్న’కు పంపిన సరుకు ఖరీదు ₹ 20,000 ‘అనిష’ రవాణా మరియు కార్టేజి కొరకై చెల్లించిన మొత్తం ₹ 5,000 మార్గమధ్యలో 1/5 వంతు సరుకు అగ్ని ప్రమాదం వల్ల నష్టపోవడం జరిగింది. అసాధారణ నష్టం మొత్తాన్ని కనుక్కోండి.

జవాబు.

కన్సైన్మెంటుపై పంపిన సరుకు 20,000

అగ్ని ప్రమాదం వల్ల నష్టపోయిన సరుకు = 20,000 × \(\frac{1}{5}\) = 4,000

అసాధారణ నష్టం = (కన్సైన్మెంటుపై పంపిన సరుకు + కన్సైనార్ ఖర్చులు) × నష్టపోయిన సరుకు / మొత్తం సరుకు

= (20,000 + 5,000) × \(\frac{4,000}{20,000}\)

= 25,000 × \(\frac{4,000}{20,00}\)

= 25,000 × \(\frac{1}{5}\)

అసాధారణ నష్టం = 5,000.

ప్రశ్న 9.

100 టన్నుల బొగ్గును టన్ను ఒక్కింటికి ₹ 900 చొప్పున కన్సైన్మెంట్పై పంపించడం జరిగింది. కన్సైనార్ చెల్లించిన ఫ్రైట్ చార్జీలు ₹ 5,000. లోడింగ్ మరియు అన్లోడింగ్ చేయడంలో 5 టన్నులు బొగ్గు నష్టం జరిగింది అని భావించడమైనది. 75 టన్నుల బొగ్గును టన్ను ఒక్కింటికి ₹ 1,200 చొప్పున అమ్మడం జరిగింది. అమ్మకం కాని సరుకు యొక్క విలువను కనుక్కోండి.

జవాబు.

కన్సైన్మెంటుపై పంపిన మొత్తం బొగ్గు = 100 టన్నులు

(-) లోడింగ్ మరియు అన్ లోడింగ్ నష్టపోయిన బొగ్గు = 5 టన్నులు

(-) అమ్మిన బొగ్గు = 75 టన్నులు

అమ్మకం కాని బొగ్గు = 20 టన్నులు

అమ్మకం కాని బొగ్గు విలువను లెక్కించుట :

(కన్పైన్మెంటుపై పంపిన సరుకు + కన్సైనార్ ఖర్చులు + కన్సైనీ పునరావృతం కాని ఖర్చులు) × అమ్మకం కాని సరుకు / మొత్తం సరుకు – సాధారణ నష్టం

= [(100 × 900) + 5,000 + 0] × \(\frac{20}{100-5}\)

= (90,000 + 5,000) × \(\frac{20}{95}\)

= 95,000 × \(\frac{20}{95}\)

= 20,000.

![]()

B. అభ్యాసాలు :

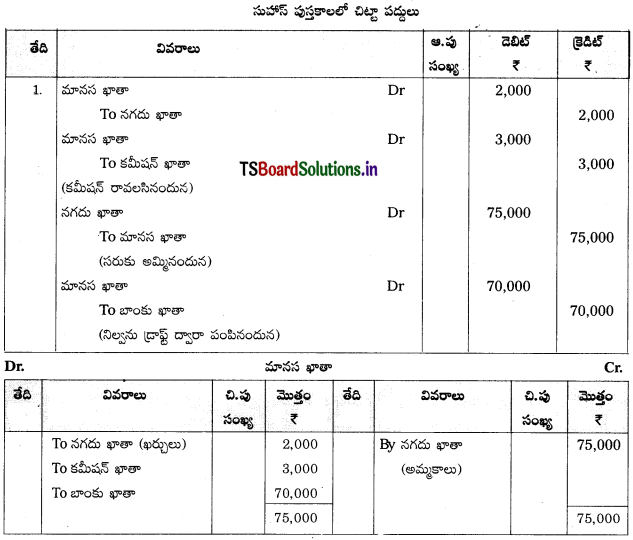

ప్రశ్న 1.

‘మానస’ ₹ 60,000 విలువ కలిగిన సరుకును ‘సుహాస్’కు కన్సైన్మెంట్పై పంపారు. సుహావ్ మొత్తం సరుకును ₹ 75,000 లకు అమ్మాడు. మానసా రవాణా ఖర్చులు ₹ 4,000 చెల్లించడమైంది. సుహాన్ బండ ఖర్చులు ₹ 2,000లు చెల్లించారు. సుహాన్ కమీషన్ ₹ 3,000లు మినహాయించుకొని మిగిలిన పైకానికి తయారుచేసి బాంకు డ్రాఫ్టు పంపాడు. ఇరువురి పుస్తకాలలో చిట్టాపద్దులు రాసి, అవసరమైన ఆవర్జా ఖాతాలు తయారుచేయండి.

సాధన.

మానస పుస్తకాలలో చిట్టా పద్దులు:

![]()

ప్రశ్న 2.

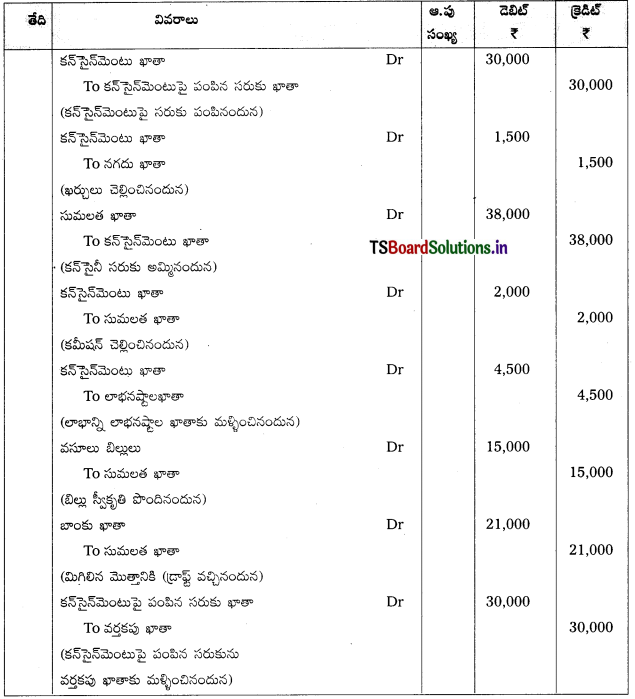

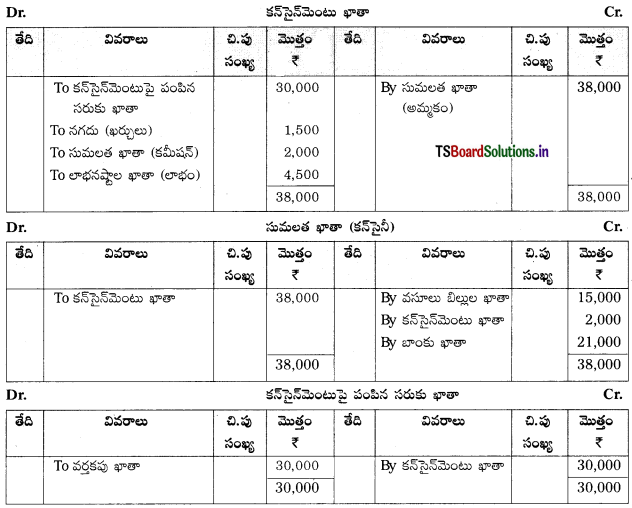

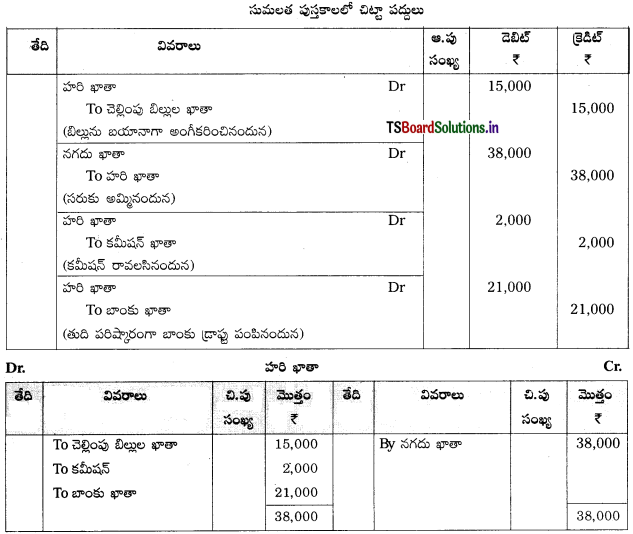

హైదరాబాద్లోని ‘హరి’ సూరత్ లోని ‘సుమలత’కు కన్సైన్మెంట్ పద్ధతిపై ₹ 30,000ల విలువ కలిగినప సరుకును ₹ 15,000లకు 2 నెలల బిల్లును రాశారు. పంపారు. ‘హరి’ సరుకును పంపడానికి ₹ 1,500 చెల్లించి సుమలతపై బిల్లును బాంకులో ₹ 14,500లకు డిస్కౌంట్ చేశాడు. సుమలత నుంచి వచ్చిన అకౌంట్సేల్స్ ప్రకారం మొత్తం సరుకును ₹ 38,000లకు సుమలత అమ్మారు. కమీషన్ ₹ 2,000 పోను మిగిలిన మొత్తానికి బాంకు డ్రాప్టుపంపినట్లు తెలియజేశారు. ఇరువురి పుస్తకాలలో చిట్టాపద్దులు రాసి, అవసరమైన ఆవర్జా ఖాతాలను తయారుచేయండి.

సాధన.

హరి పుస్తకాలలో చిట్టా పద్దులు:

![]()

ప్రశ్న 3.

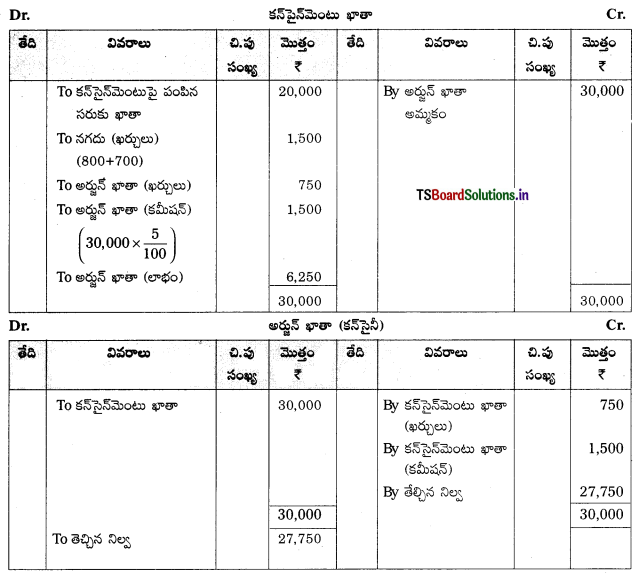

కామారెడ్డి ‘అర్జున్’ కరీంనగర్ లోని ‘విఠల్’ కలిసి కన్సైన్మెంట్ వ్యాపారం చేస్తున్నారు. విఠల్ ₹ 20,000 విలువ చేసే సరుకును అర్జున్కు కన్సైన్మెంట్పై పంపారు. విఠల్ ఫ్రైట్ ₹ 800, భీమాకు ₹ 700 చెల్లించాడు. అర్జున్ అమ్మకానికి చెల్లించాడు. అర్జున్ మొత్తం సరుకును ₹ 30,000 లకు అమ్మాడు. అమ్మకాలపై కమీషన్ 5% మినహాయించుకున్నాడు. ఇద్దరి పుస్తకాలలో అవసరమైన ఆవర్జా ఖాతాలు చూపండి.

సాధన.

![]()

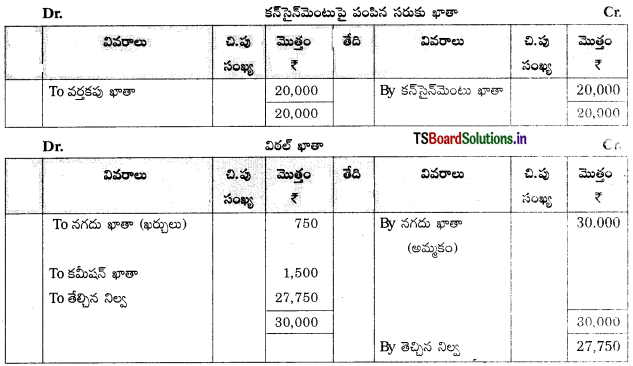

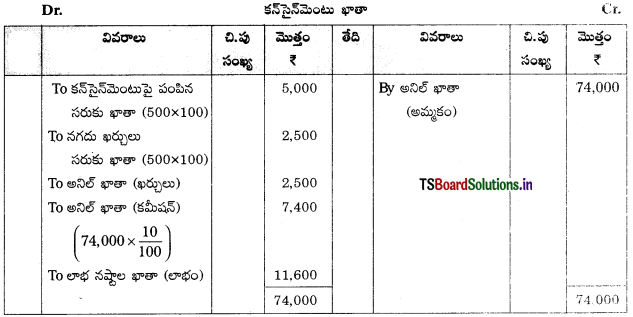

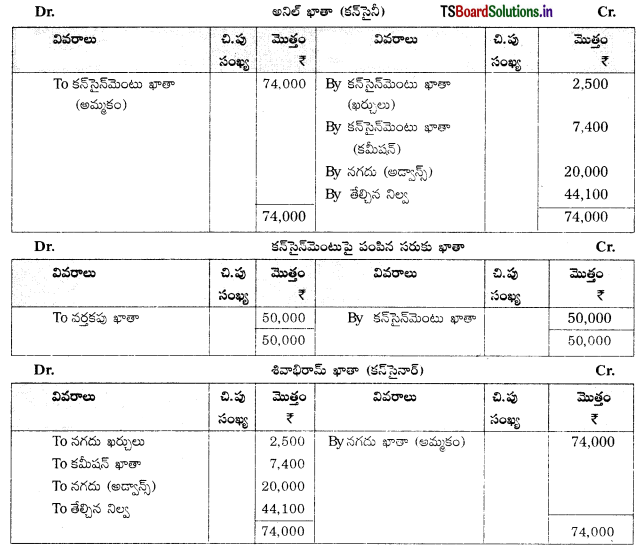

ప్రశ్న 4.

సికింద్రాబాద్లోని ‘శివాభిరామ్’ విజయవాడలోని అనిల్కు ఒక్కొక్కటి ₹ 500 ఖరీదు గల 100 మందుల పెట్టెలను కన్సైన్మెంట్ పై పంపాడు. ‘శివాభిరామ్’ ఫ్రైట్ మరియు బీమాకు కౌ ₹ 2,500 చెల్లించాడు. అనిల్ ₹ 20,000 అడ్వాన్స్ శివాభిరామ్కు పంపాడు. అనిల్ నుంచి ఈ క్రింది వివరాలు చూపుతూ శివాభిరామ్కు అకౌంట్సేల్స్ వచ్చింది.

సాధన.

![]()

ప్రశ్న 5.

కరీంనగర్లో ‘కార్తిక్’ ₹ 80,000 విలువ కలిగిన ఆటవస్తువులను ‘సుప్రీత్’కు కన్సైన్మెంట్పై పంపారు. కార్తీక్ బీమా కింద ₹ 2,000 చెల్లించాడు. సుప్రీత్ రవాణా కోసం ₹ 1,000లు, గిడ్డంగి అద్దె ₹ 1,500 చెల్లించాడు. 80% సరుకు అమ్మకం జరిగింది. ముగింపు సరుకు విలువను కనుక్కోండి.

సాధన.

ముగింపు సరుకును లెక్కించుట :

మొత్తం సరుకు 80,000 (అమ్మిన సరుకు 80% )

అమ్మకం కాని సరుకు (80,000 × \(\frac{20}{100}\)) = 16,000

(కూడుము : కన్సైనార్ ఖర్చులు 2,000 × \(\frac{20}{100}\)) = 400

(కూడుము : కన్సైనీ ఖర్చులు పునరావృతం కానివి)

రవాణా = 1,000 × (1,000 × \(\frac{20}{100}\)) = 200

ముగింపు సరుకు = 16,600.

![]()

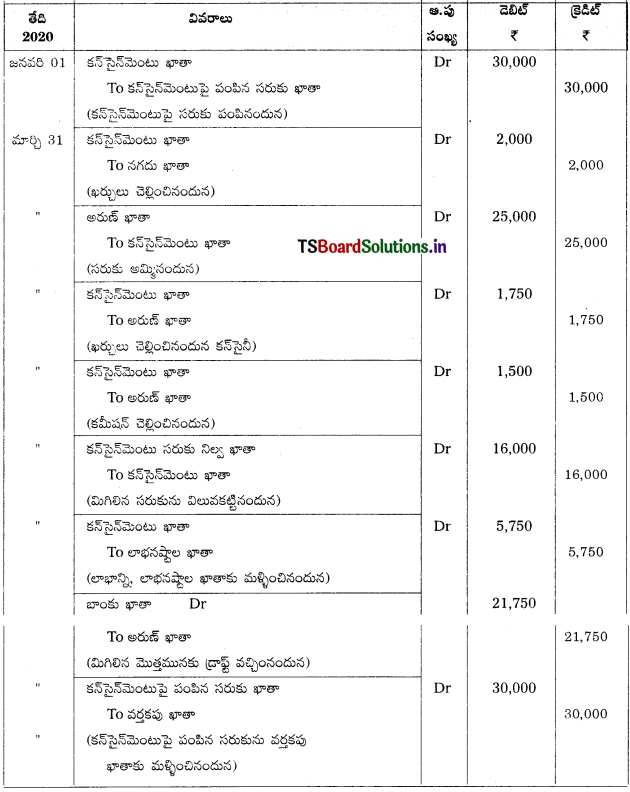

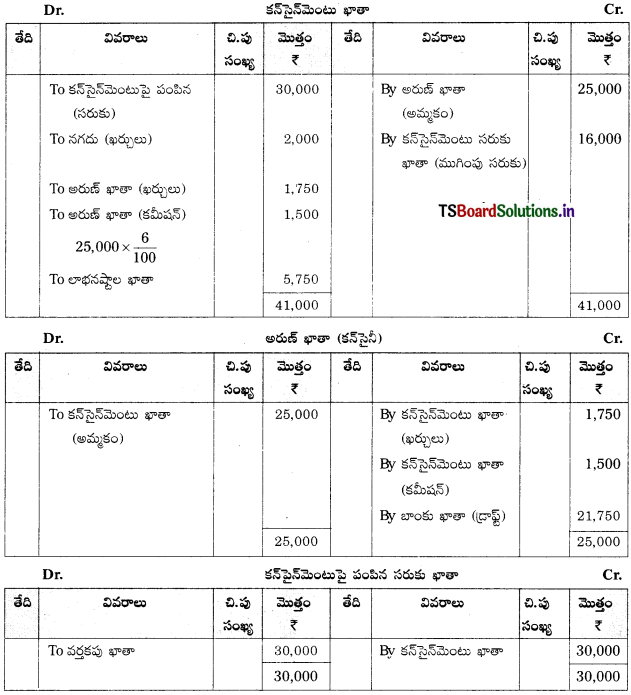

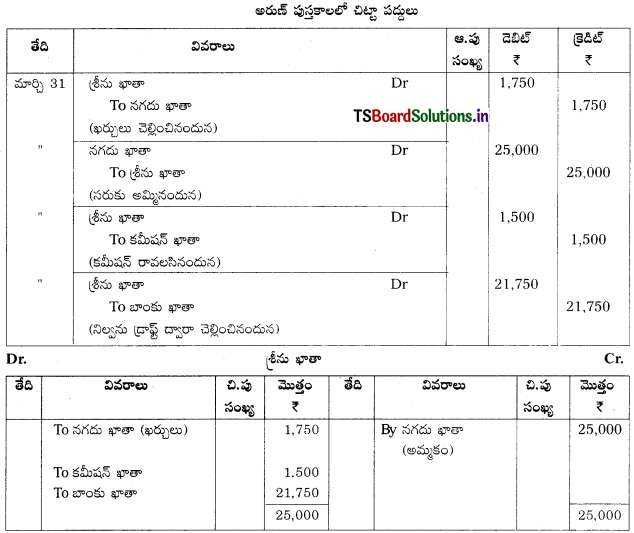

ప్రశ్న 6.

1-1-2020న శ్రీనివాస్ నగర్ లోని ‘శ్రీను’ అల్వాల్లోని ‘అరుణ్’ ₹ 30,000 విలువ కలిగిన సరుకు కన్సైన్మెంట్ పై ₹ 2,000లు చెల్లించారు. 31-3-2020న అరున్ కింది వివరాలతో

పంపారు. ‘శ్రీను’ బండి ఖర్చులు, ఇతర ఖర్చులు అకౌంట్ సేల్స్ పంపారు.

a. 50% సరుకును ₹ 25,000 లకు అమ్మాడు.

b. అరుణ్ చేసిన ఖర్చులు ₹ 1,750.

c. అరుణ్కు అమ్మకాలపై 6% కమీషన్ ఇవ్వాలి.

మిగిలిన మొత్తానికి బాంకు డ్రాఫ్టు జతపరచింది. ఇరువురి పుస్తకాలలో అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

శ్రీను పుస్తకాలలో చిట్టా పద్దులు:

వర్కింగు నోటు :

ముగింపు సరుకు లెక్కించుట :

కన్సైన్మెంటుపై పంపిన సరుకు [30,000 × \(\frac{1}{2}\)] = 15,000

(+) కన్సైనార్ ఖర్చులు [2,000 × \(\frac{1}{2}\)] = 1,000

ముగింపు సరుకు విలువ = 16,000.

![]()

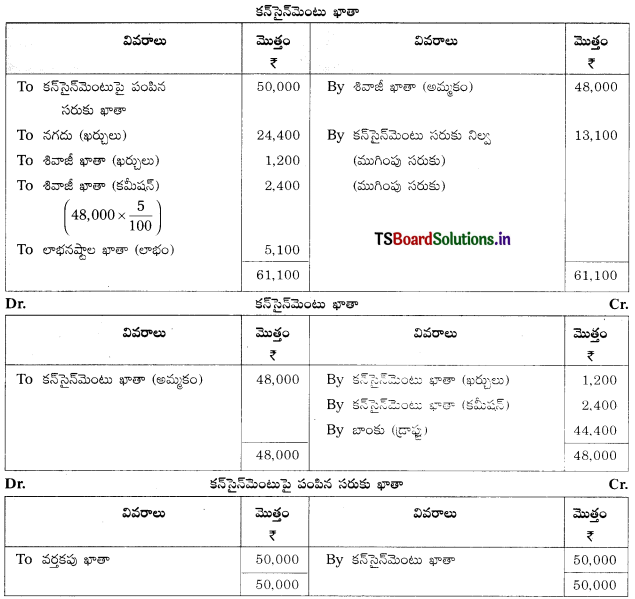

ప్రశ్న 7.

1-1-2020 హైదరాబాద్లోని ‘బాలాజీ’, సోలాపూర్ లోని ‘శివాజి’కి కౌ 50,000ల విలువ కలిగిన సరుకును కన్సైన్మెంట్పై పంపారు. ‘బాలాజి’ బండి, ఇతర ఖర్చుల కింద 24,000 చెల్లించారు. 31-3-2020న ‘శివాజి’ క్రింది వివరాలతో అకౌంటే సేల్స్ పంపాడు.

a. 3/4 వ వంతు సరుకును 48,000 లకు అమ్మాడు.

b. ‘శివాజి’ చేసిన ఖర్చులు ₹ 1,200.

c. ‘శివాజి’కి అమ్మకాలపై 5% కమీషన్ పోను మిగతా డ్రాప్టు పంపాడు.

బాలాజీ పుస్తకాలలో అవసరమైన ఆవర్జా ఖాతాలను చూపండి.

సాధన.

వర్కింగు నోటు :

ముగింపు సరుకు (కన్సైన్మెంటు సరుకు నిల్వ) లెక్కించుట :

మొత్తం సరుకు = 50,000

అమ్మిన సరుకు 3/4, అమ్మకం కాని సరుకు 1/4

కన్సైన్మెంటుపై పంపిన సరుకు (50,000 × \(\frac{1}{4}\)) = 12,500

(2,900 × \(\frac{1}{4}\)) = 600

ముగింపు సరుకు విలువ = 13,100

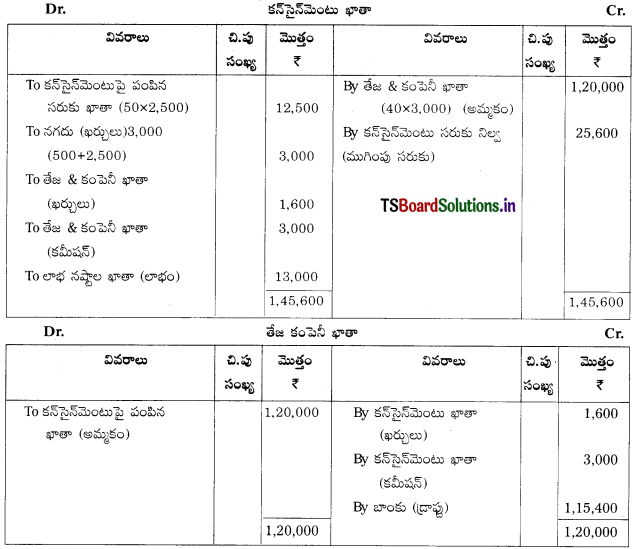

ప్రశ్న 8.

న్యూఢిల్లీలోని అమిత్ & కం. ఒక్కొక్కటి ₹ 2,500 ఖరీదు గల 50 సెల్ఫోన్లను హైదరాబాద్ లోని తేజ కంపెనీకి కన్సైన్మెంట్ పై పంపారు. వారు బీమా ఖర్చులు ₹ 500 ఫ్రైట్ ఖర్చులు ₹ 2,500 చెల్లించారు. తేజ కంపెనీ నుంచి 40 సెల్ఫోన్లు ఒక్కొక్కటి ₹ 3,000 లకు అమ్మినట్లు తెలియజేస్తూ అకౌంట్సేల్స్ వచ్చింది. తేజ కంపెనీ తాను చెల్లించిన కింది ఖర్చులను మినహాయించుకున్నాడు.

అమ్మకపు ఖర్చులు : ₹ 1,600.

కమీషన్ : ₹ 3,000.

కన్సైనీ నుంచి మిగిలిన మొత్తానికి డ్రాఫ్టు వచ్చింది. ఇరువురి పుస్తకాలలో ముఖ్యమైన ఆవర్జా ఖాతాలను చూపండి.

సాధన.

వర్కింగు నోటు :

కన్సైన్మెంటు సరుకు నిల్వ ముగింపు సరుకు లెక్కించుట :

మొత్తం సెల్ఫోన్లు = 50

(-) అమ్మినవి = 40

మిగిలిన ఫోన్లు = 10

అమ్మకం కాని ఫోన్లు ధర (2,500 × 10) = 25,000

(కూడుము) కన్సైనార్ ఖర్చులు = 600

ముగింపు సరుకు విలువ = 25,600.

![]()

ప్రశ్న 9.

ఆగ్రాలోని ‘నవీన్’ వరంగల్లోని ‘శ్రావణ్’కు 50 TV సెట్లను ఒక్కొక్కటికి ₹ 15,000 చొప్పున కన్సైన్మెంట్ పై పంపాడు. అతడు ఈ క్రింది ఖర్చులను చెల్లించాడు. ఫ్రైట్ ₹ 2,000, సరుకు ఎక్కించడానికి, దించడానికి ₹ 2,000 బీమా ₹ 5,000. శ్రావణ్ 45 టి. విలన₹ు 7,50,000 లకు అమ్మాడు. అద్దె ₹ 10,000 చెల్లించాడు. కాని వారి ఒక్క ఒప్పందం ప్రకారం ఈ ఖర్చులు కూడా ‘శ్రావణ్’ చెల్లించాలి. కన్సైనీ అమ్మిన ప్రతి టి.వి.కి ₹ 200 చొప్పున కమీషన్ చెల్లించాలి. శ్రావణ్ చెల్లించవలసిన మొత్తం సొమ్మును బాంకు డ్రాఫ్టు ద్వారా పంపాడు. ఇరువురి పుస్తకాలలో అవసరమైన ఆవర్జా ఖాతాలను తయారుచేయండి.

సాధన.

వర్కింగు నోటు :

కన్సైన్మెంటు సరుకు నిల్వ ముగింపు సరుకు :

మొత్తం T.V సెట్లు = 50

మిగిలిన T.V సెట్లు = 45

అమ్మిన T.V సెట్లు = 5

అమ్మకం కాని T.V సెట్ల ధర (5 × 15,000) = 75,000

(+) కన్సైనార్ ఖర్చులు = 900

(+) కన్సైనీ పుసరావృతం కాని ఖర్చులు = –

కన్సైన్మెంట్ ముగింపు సరుకు విలువ = 75,900.

ప్రశ్న 10.

హైదరాబాద్లోని ‘అఖిల్’ ₹ 20,000 విలువ కలిగిన సరుకును కామారెడ్డిలో ‘అనిల్’కు కన్సైన్మెంట్పై పంపాడు. అఖిల్ రవాణా ₹ 1,000, బీమా ఖర్చులు ₹ 500 చెల్లించాడు. అనిల్ ₹ 5,000 బయానాగా పంపాడు. అఖిల్కు 2 నెలల తరువాత క్రింది వివరాలతో అకౌంట్ సేల్స్ వచ్చింది.

a. సగం సరుకును ₹ 24,000 లకు అమ్మాడు. ఇందులో 4,000 అరువు అమ్మకాలు

b. అమ్మకం ఖర్చులు ₹ 1,200.

c. అమ్మకాలపై సాధారణ కమీషన్ 8%, డెలిక్రెడరీ కమీషన్ 2%.

ఇరువురి పుస్తకాలలో అవసరమైన ఆవర్జా ఖాతాలు చూపండి.

సాధన.

వర్కింగు నోటు :

‘కన్సైన్మెంటు సరుకు నిల్వ : అమ్మకం కాని సరుకు = (20,000 × \(\frac{1}{2}\)) = 10,000

(+) కన్సైనార్ ఖర్చులు = (1,500 × \(\frac{1}{2}\)) = 750

కన్సైన్మెంట్ సరుకు విలువ = 10,750.

![]()

ప్రశ్న 11.

మెదక్ లోని ‘మనస్వి’ ఎల్లారెడ్డిలో ‘వేదాగ్నా’కు 50 మందు పెట్టెలను కన్సైన్మెంట్పై పంపారు. ఒక పెట్టె యొక్క అసలు ధర ఔ 800 కాని ఇన్వాయిస్ ధర కౌ 1,000. మనస్వి సరుకు పంపడానికి 2,500 చెల్లించింది. వేదాగ్నా 25,000 బయానాగా మనస్వికి చెల్లించారు. వేదాగ్నా పంపిన అకౌంట్ సేల్స్ ప్రకారం 40 పెట్టెలను ఒక్కింటికి కౌ 1,000, చొప్పున అమ్మినట్లు తెలియజేశారు. వేదాగ్నా అమ్మకం ఖర్చులు కౌ 1,000 కమీషన్ – కౌ 1,500 లు అయ్యాయి. మనస్వి పుస్తకాలలో చిట్టా పద్దులు రాయండి.

సాధన.

వర్కింగు నోటు :

I. కన్సైన్మెంటు సరుకు నిల్వ (ముగింపు సరుకు) లెక్కించుట :

కన్సైన్మెంటుపై పంపిన సరుకు = 50 పెట్టెలు

అమ్మిన సరుకు = 40 పెట్టెలు

అమ్మకం కాని సరుకు = 10

మిగిలిప సరుకు ధర (10 × 1,000) = 10,000

(+) కన్సైనార్ ఖర్చులు = 500

ముగింపు సరుకు విలువ = 10,500.

II. కన్సైన్మెంటుపై పంపిన సరుకు

(ఇన్వాయిస్ ధర – అసలు ధర) × మొత్తం సరుకు

(1,000 – 800) × 50 = 20 × 50 = 10,000.

III. సరుకు రిజర్వు (ఇన్వాయిస్ ధర – అసలు ధర) × మిగిలిన సరుకు

= (1,000 – 800) × 10

= 200 × 10 = 20,000

ప్రశ్న 12.

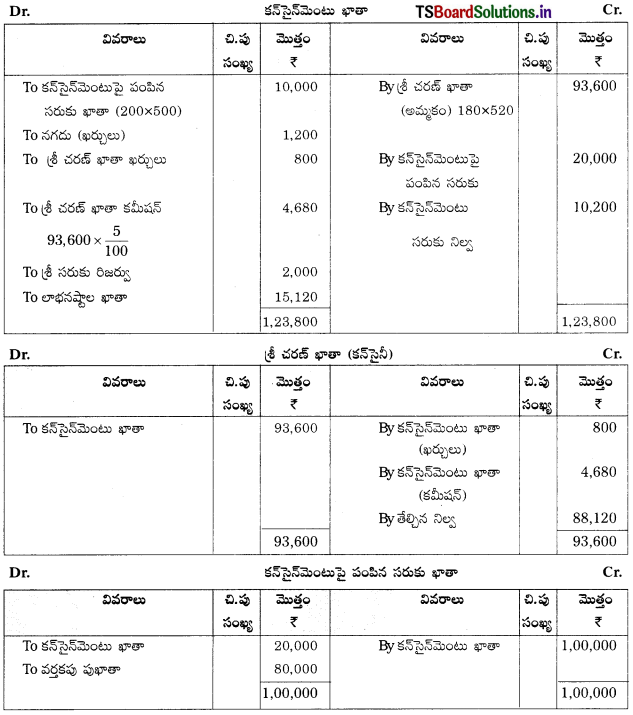

కొచ్చిన్ లోని ‘రాగామయి’ హైదరాబాదులోని ‘శ్రీ చరణి’కి ₹ 200 కేసుల అయుర్వేదిక్ మందులను కన్సైన్మెంట్పై పంపారు. కేసు ఒక్కొక్కింటికి అసలు ధర ₹ 400. ఇన్వాయిస్ ధర ₹ 500. రాగమయి ప్యాకింగ్, రవాణా ఖర్చులు నిమిత్తం ₹ 1,200 చెల్లించారు. శ్రీచరణి పంపిన అకౌంట్ సేల్స్ ప్రకారం 180 కేసులను ఒక్కింటికి ₹ 520 చొప్పున అమ్మినట్లు, ఫ్రైటు ఖర్చులు శౌ 800 చెల్లించినట్లు తెలిపారు. శ్రీచరణికి అమ్మకాలపై కమీషన్ 5% చెల్లించాలి. రాగామయి పుస్తకాలలో కన్సైన్మెంట్ ఖాతా, కన్సైనీ ఖాతా తయారుచేయండి.

సాధన.

వర్కింగు నోటు :

I. కన్సైన్మెంటు సరుకు నిల్వ (ముగింపు సరుకు) లెక్కించుట :

మొత్తం సరుకు = 200 కేసుల ఆయుర్వేదిక్ మందులు

అమ్మిన సరుకు = 180 కేసుల ఆయుర్వేదిక్ మందులు

మిగిలిన సరుకు = 20 కేసుల ఆయుర్వేదిక్ మందులు

మిగిలిన సరుకు ధర (20 × 500) = 10,000

(+) కన్సైనార్ ఖర్చులు :

(+) కన్సైనీ ఖర్చులు : 200 ఆయుర్వేదిక్ మందులకు 800

20 ” ?

(\(\frac{800}{200}\) × 20) = 80

కన్సైన్మెంటు సరుకు నిల్వ = 10,200.

II. కన్సెన్మెంటుపై పంపిన సరుకు = ఇన్వాయిస్ ధర = అసలు × మొత్తం సరుకు “

(ఇన్వాయిస్ ధర – అసలు ధర) × మొత్తం సరుకు = (500 – 400) × 200

= 100 × 200

= 20,000 (cr).

III. సరుకు రిజర్వు = (ఇన్వాయిస్ ధర-అసలు ధర) × మిగిలిన సరుకు

= (500 – 400) × 20 = 2,000

= 100 × 200 = 20,000.

![]()

ప్రశ్న 13.

నాగపూర్ లోని ‘రజని’ ₹ 40,000 ఖరీదు చేసే సరుకును ఖరీదుపై 25% కలిపి రవాణా ఖర్చులు ₹ 1,500 బీమా ఖర్చులు ₹ 500 ఖర్చు చేసి పాట్నాలోని ‘ప్రవీణ్’కు పంపారు. రజని ₹ 20,000లకు 3 నెలల బిల్లును ప్రవీణ్ పై రాసి అంగీకారం పొందారు. రజని పొందిన అకౌంట్సేల్స్ ప్రకారం మొత్తం సరుకును ప్రవీణ్ ₹ 60,000లకు అమ్మాడు. ప్రవీణ్ అమ్మకం ఖర్చులు ₹ 1,000 అతనికి కమీషన్ అమ్మకాలపై 5% మినహాయించుకొని మిగతా మొత్తానికి చెక్కు పంపాడు. ఇద్దరి పుస్తకాలలో అవసరమైన ఖాతాలు చూపండి.

సాధన.

వర్కింగు నోటు :

సరుకు ఖరీదు = 40,000

ఇన్వాయిస్ = ఖరీదు + లోడింగ్

లోడింగ్ = 40,000× 25%

= 40,000 × \(\frac{25}{100}\)

= 10,000

ఇన్వాయిస్ ధర = 40,000 ÷ 10,000 = 50,000.

ప్రశ్న 14.

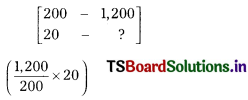

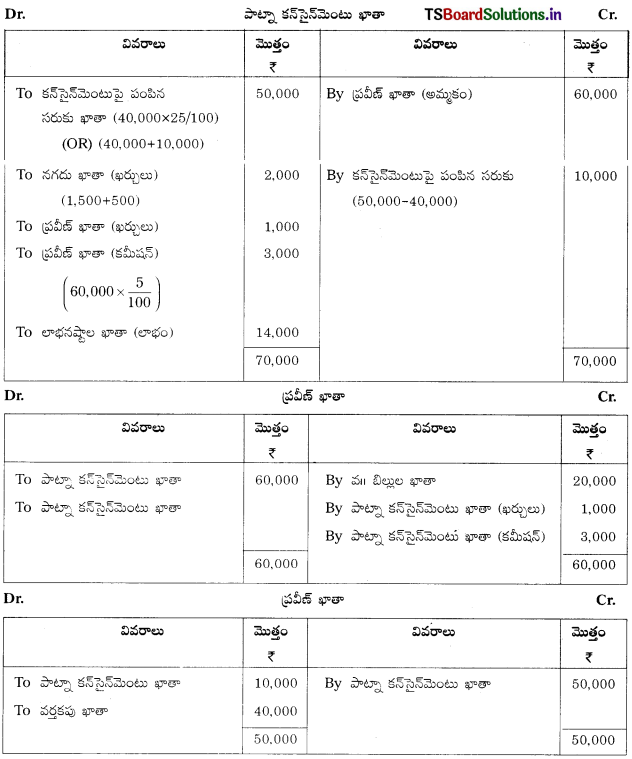

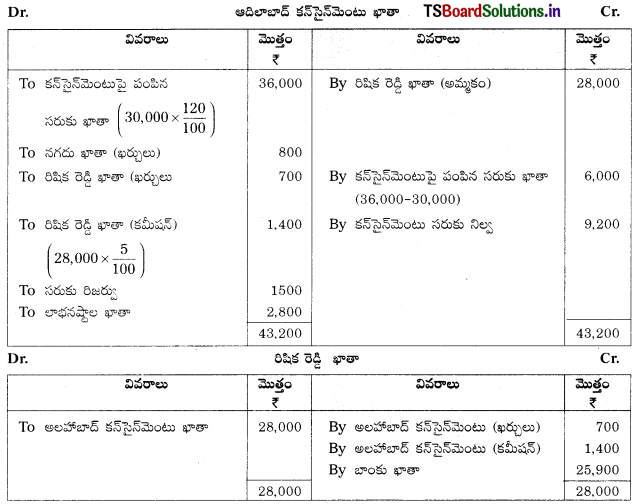

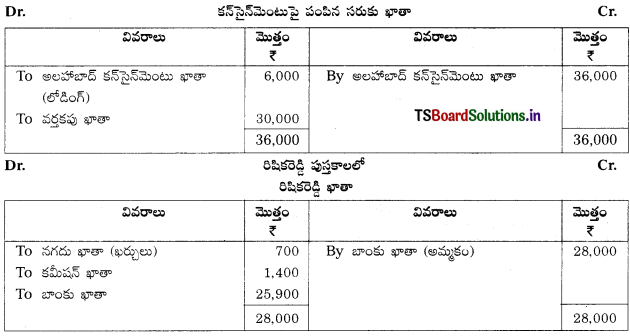

‘రీప్తిక రెడ్డి’ ఆదిలాబాద్ లోని ‘రిషిక రెడ్డికి ఇన్వాయిస్ ధరగా నిర్ణయించారు. రిప్తిక రెడ్డి ₹ 30,000 విలువ కలిగిన సరుకును పంపారు. అసలు ధరకు 20% కలిపి ₹ 800 రవాణా, బీమా ఖర్చులు చెల్లించాడు. రిషిక రెడ్డి పంపిన అకౌంట్ సేల్స్ ప్రకారం 3/4వ వంతు సరుకును ₹ 28,000 లకు అమ్మడమైంది. అమ్మకం ఖర్చులు ₹ 700, 5% కమీషన్ను తగ్గించుకొని మిగతా నిల్వకు బాంకు డ్రాఫ్టు పంపాడు. ఇద్దరు పుస్తకాలలో అవసరమైన ఖాతాలు చూపండి.

సాధన.

వర్కింగు నోటు :

1. ఇన్వాయిస్ ధర = అసలు ఖరీదు + 20% ఖరీదు పై

= 30,000 + (30,000 × \(\frac{20}{100}\))

= 30,000 + 6,000 = 36,000.

2. కన్సైన్మెంటు సరుకు నిల్వ (అమ్మకం కాని సరుకు)

అమ్మకం కాని సరుకు (36,000 × \(\frac{1}{4}\)) = 9,000

(÷) కన్సైనార్ ఖర్చులు (8000 × \(\frac{1}{4}\)) = 200

అమ్మకం కాని సరుకు విలువ = 9,200.

3. సరుకు రిజర్వు (6000 × \(\frac{1}{4}\)) = 1500.

![]()

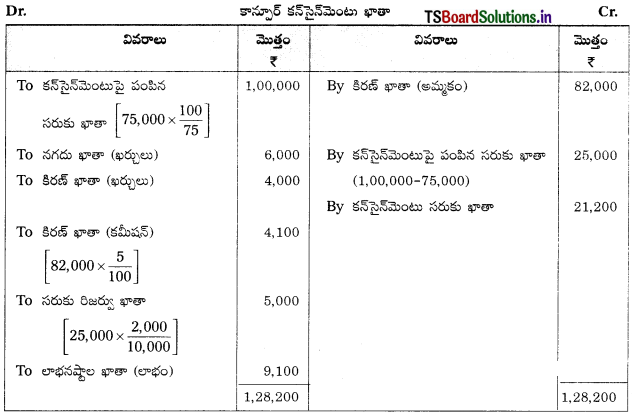

ప్రశ్న 15.

తేది 01-1-2020న శ్రీనగర్ లోని ‘శ్రీనివాస్’, కాన్పూర్ లోని ‘కిరణ్’కు ₹ 10,000 కేసుల ఖరీదు ₹ 75,000 ప్యాక్ చేయబడిన పండ్లను అమ్మకాలపై 25% లాభం వచ్చే విధంగా కన్సైన్మెంట్పై పంపడమైనది. శ్రీనివాస్ ₹ 6,000 ఫ్రైట్ నిమిత్తం చెల్లించాడు. కిరణ్ ఖర్చులు ₹ 4,000 భరించాడు. జూన్ 30, 2020న 8,000 కేసులను ₹ 82,000 లకు అమ్మాడు. కిరణ్ కు అమ్మకాలపై 5% కమీషన్ లభిస్తుంది. మిగిలిన మొత్తానికి డిమాండ్ డ్రాఫ్టు జతపరచటమైంది. శ్రీనివాస్ పుస్తకాలలో వివిధ ఖాతాలు తయారు చేయండి.

సాధన.

వర్కింగు నోటు :

1) ఇన్వాయిస్ ధర = ఖరీదు + లాభము (అమ్మకంపై 25%)

= 75,000 + 1/4th అమ్మకాల మీద (లేదా) ఖరీదుపై 1/3

= 75,000 + \(\frac{1}{3}\) × 75,000

= 75,000 + 25,000

ఇన్వాయిస్ ధర = 1,00,000.

2) అమ్మకం కాని సరుకు (కన్సైన్మెంటు సరుకు ఖాతా) :

అమ్మకం కాని సరుకు (1,00,000 × \(\frac{2000}{10,000}\)) = 20,000

(+) కన్సైనార్ ఖర్చులు (6,000 × \(\frac{2000}{10,000}\)) = 1,200

అమ్మకం కాని సరుకు = 21,200.

3) సరుకు రిజర్వు = (25,000 × \(\frac{2000}{10,000}\)) = 5,000.

ప్రశ్న 16.

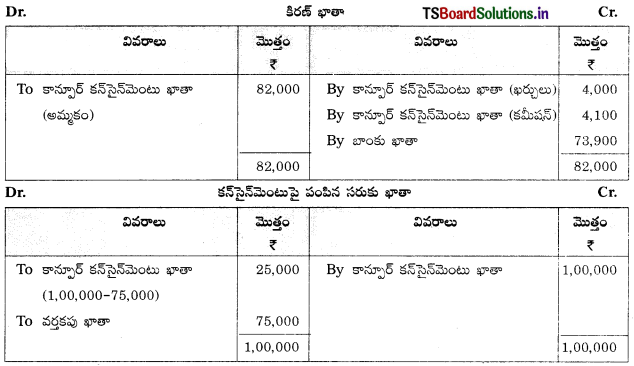

‘అరుణ్’, ‘తరుణ్’కు 100 కుట్టు యంత్రాలను కన్సైన్మెంట్పై పంపాడు. ఒక్కొక్క యంత్రం అసలు ధర ₹ 300. కాని కన్సైనార్ అసలు ధరపై 25% కలిపి ఇన్వాయిస్ ధరను నిర్ణయించారు. కంపెనీ ఇతర ఖర్చులు ₹ 800లు చెల్లించారు. యంత్రాలు తీసుకున్న తరువాత తరుణ్ 950 ఫ్రైట్, గిడ్డంగి అద్దె ₹ 1,100 చెల్లించారు. సంవత్సరం చివరన తరుణ్ 80 యంత్రాలను ఒక్కొక్కటి ₹ 410 చొప్పున అమ్మినట్లు తెలియజేశారు. తరుణ్కు అమ్మకాలపై 5% కమీషన్ చెల్లించాలి. అరుణ్ పుస్తకాలలో అవసరమైన ఖాతాలు తయారుచేయండి.

సాధన.

వర్కింగు నోటు :

1) ఇన్వాయిస్ ధర = ఖరీదు + 25% ఖరీదు పై

= 30,000 + 30,000 × \(\frac{25}{100}\)

= 30,000 + 7,500 = 37,500.

2) అమ్మకం కాని సరుకు లెక్కించుట :

అమ్మకం కాని యంత్రాలు

(20 × 375) = 7,500

(+) కన్ సైనార్ ఖర్చులు (800 × \(\frac{20}{100}\)] = 160

(+) కన్సైనీ ఖర్చులు పునరావృతంకానివి [950 × \(\frac{20}{100}\)] = 190

అమ్మకం కాని సరుకు = 7,850

3) సరుకు రిజర్వు = 20 × 75 = 1,500.

![]()

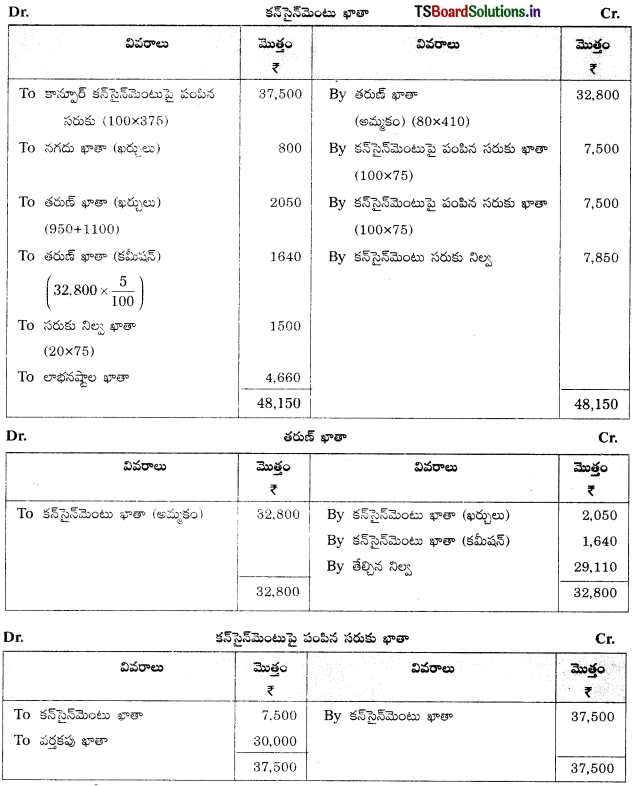

ప్రశ్న 17.

హైదరాబాదులోని ‘అనూహ్యపథకం’ వారు 500 శానిటైజర్ సీసాలను, సీపా ఒక్కింటికి ₹ 50చొ॥న ‘నిత్య & కం’ సికింద్రాబాదు వారికి కన్సైన్మెంటుపై పంపారు. ‘అనూహ్య & కం’ వారు చెల్లించిన ఖర్చులు ₹ 5,000. ‘5’ శానిటైజర్ సీసాలు రవాణా మార్గ మధ్యలో అజాగ్రత్త వలన పూర్తిగా పాడైపోగా, బీమా కంపెనీ వారు ₹ 2,500 క్లెయిమ్ ఇవ్వడానికి అంగీకరించారు.

‘నిత్య & కం.’ వారు మిగతా సరుకును స్వీకరించి, ₹ 1,200 ఖర్చులకై చెల్లించారు. 495 శానిటైజర్ సీసాల మొత్తాన్ని ₹ 40,000 లకు అమ్మారు. ‘నిత్య & కం’ వారు అమ్మకాలపై 5% కమీషను మినహాయించుకొని మిగతా మొత్తాన్ని బాంకు ద్వారా పంపారు. ‘అనూహ్యా & కం’, పుస్తకాలలో కన్సైన్మెంటు ఖాతా, మరియు నిత్య కం. ఖాతాను తయారుచేయండి.

సాధన.

వర్కింగు నోటు :

అసాధారణ నష్టం = (కన్సైనీకి పంపిన సరుకు విలువ + కన్సైనార్ ఖర్చులు) ×

= (25,000 + 5,000) × \(\frac{5}{500}\)

= 30,000 × \(\frac{5}{500}\) = 300

ప్రశ్న 18.

‘రాజా ఆయిల్ మిల్స్’ కామారెడ్డి, విజయ్ డీలర్స్ ఎల్లారెడ్డి వారికి ‘500’ కిలోల నెయ్యి కిలో ఒక్కింటికి ధర రూ.లు 800 చొ॥న కన్సైన్మెంటుపై పంపారు. వివిధ ఖర్చులకై రాజా ఆయిల్ మిల్స్ వారు ₹ 5,000 చెల్లించారు. ప్రమాదము జరగడం వల్ల మార్గమధ్యంలో ’50’ కిలోల నెయ్యి పూర్తిగా పాడైపోయింది. విజయ్ డీలర్స్ వారు మిగతా సరుకును స్వీకరించి, మొత్తం సరుకును ₹ 5,00,000 లకు అమ్మారు. అందుకైన ఖర్చులు ₹ 12,000 చెల్లించారు. అమ్మకాలపై కమీషన్ 5% లెక్కించాలి. విజయ్ డీలర్స్ మిగతా సొమ్మును పంపడమైంది. రాజా ఆయిల్మిల్స్ పుస్తకాలలో అవసరమైన ఖాతాలను తయారుచేయండి.

సాధన.

వర్కింగు నోటు :

అసాధారణ నష్టం

(కన్సైన్మెంటుపై పంపిన సరుకు + కన్సైనార్ ఖర్చులు × (పాడయిన సరుకు / మొత్తం సరుకు)

= (4,00,000+ 5,000)× \(\frac{50}{100}\)

= 4,05,000 × \(\frac{50}{100}\)

= 4,05,000.

![]()

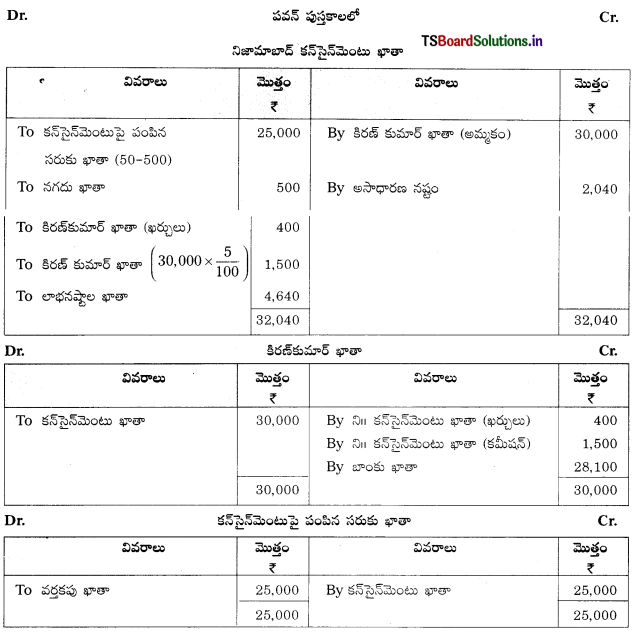

ప్రశ్న 19.

‘పవన్’ కుమార్’, హైదరాబాదు వారి 50 కేసుల సరుకును కేసు ఒక్కింటికి 500 చొ॥న ‘కిరణ్ కుమార్’ నిజామాబాదుకు కన్సైన్మెంటు పంపుతూ, ఖర్చులకై ₹ 500 చెల్లించారు. కిరణ్ కుమార్ చెల్లించిన ఖర్చులు ₹ 400. రవాణాలో 4 కేసుల సరుకు పూర్తిగా పాడైనవి. మిగతా సరుకును కిరణ్ కుమార్ ₹ 30,000 అమ్మి, తనకు రావలసిన అమ్మకాలపై 5% కమీషన్ మినహాయించుకొని మిగతా సొమ్మును బాంకు డ్రాఫ్టు పంపాడు. పవన్ కుమార్ పుస్తకాలలో అవసరమైన ఖాతాలను తయారుచేయండి.

సాధన.

వర్కింగు నోటు :

అసాధారణ నష్టం = (కన్సైన్మెంటుపై పంపిన సరుకు విలువ + కన్సైనార్ ఖర్చులు × (నష్టపోయిన సరుకు / మొత్తం సరుకు)

= (25,000 + 500) × \(\frac{4}{50}\)

= 25,500 × \(\frac{4}{50}\)

= 2,040.

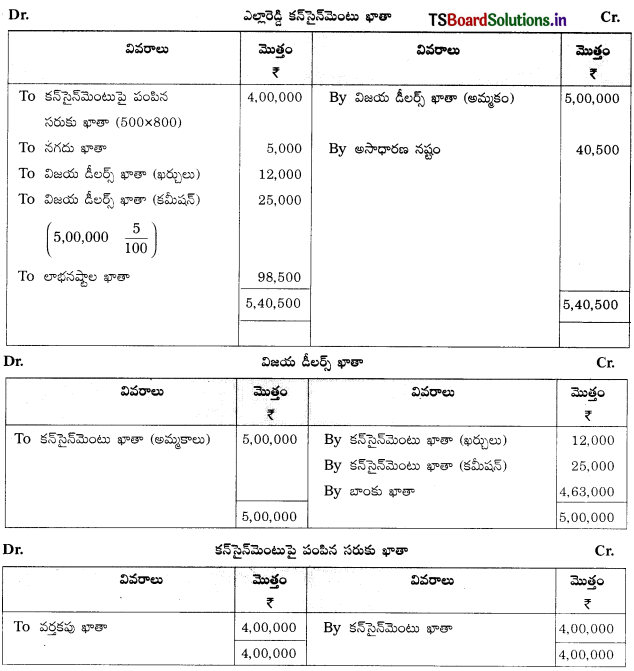

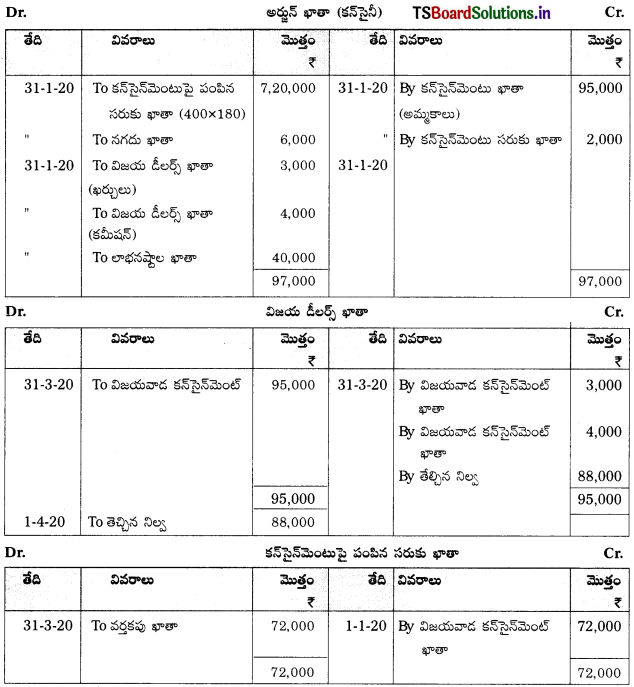

ప్రశ్న 20.

జనవరి 1, 2020 నాడు భారత్ కోల్ కంపెనీ లిమిటెడ్ వారు విజయ్ డీలర్స్, విజయవాడ వారికి 400 టన్నుల బొగ్గును టన్ను ఒక్కింటికి ₹ 180 చొప్పున కన్సైన్మెంట్ పై పంపడం జరిగింది. కంపెనీ వారు ఫ్రైట్ మరియు బీమా నిమిత్తమై ₹ 6,000 చెల్లించడమైనది. జనవరి 10, 2020 నాడు విజయ్ సరుకులను పొంది, 31 మార్చి, 2020 నాడు క్రింది విషయాలను నివేదించడం జరిగింది.

1. బొగ్గును లోడింగ్ మరియు అన్లోడింగ్ చేయటం వల్ల 10 టన్నుల బొగ్గు బరువు తగ్గినది (దీనిని సాధారణ నష్టంగా భావించడమైనది).

2. 380 టన్నుల బొగ్గును టన్ను ఒక్కింటికి ₹ 250 చొప్పున అమ్మడం జరిగింది.

3. అతను ₹ 3,000 లను గిడ్డంగి అద్దె మరియు అమ్మకం ఖర్చుల నిమిత్తమై చెల్లించాడు.

విజయ్ డీలర్స్ వారికి రావలసిన కమీషన్ ₹ 4,000 భారత్ కోల్ కంపెనీ లిమిటెడ్ వారి పుస్తకాలలో అసరమైన ఖాతాలను చూపండి.

సాధన.

వర్కింగు నోటు :

ముగింపు సరుకు విలువ లెక్కించడం:

అమ్మకం కాని సరుకు = మొత్తం సరుకు – సాధారణ నష్టం – అమ్మిన సరుకు

= 400 టన్నులు – 10 టన్నులు – 380 టన్నులు

అమ్మకంకాని సరుకు = 10 టన్నులు

∴ ముగింపు సరుకు విలువ : (కన్సైన్మెంట్పై పంపిన సరుకు + కన్సైనార్ ఖర్చులు + కన్సైనీ పునరావృతం కాని ఖర్చులు) × (మిగిలిన యూనిట్లు / మొత్తం యూనిట్స్ – సాధారణ నష్టం)

= (72,000 + 6,000 + 0) × \(\frac{10}{400-10}\)

= (78,000) × \(\frac{10}{390}\)

∴ ముగింపు సరుకు విలువ = 2,000.