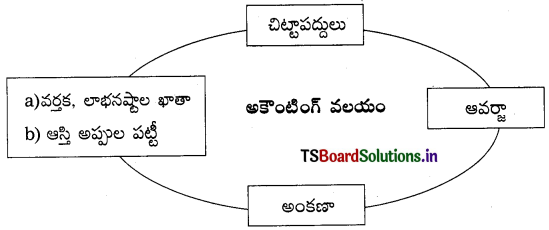

Telangana TSBIE TS Inter 1st Year Accountancy Study Material 2nd Lesson వ్యాపార వ్యవహారాలను నమోదు చేయటం Textbook Questions and Answers.

TS Inter 1st Year Accountancy Study Material 2nd Lesson వ్యాపార వ్యవహారాలను నమోదు చేయటం

స్వల్ప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

వోచర్ (Vouchers) ను ఏ విధంగా తయారు చేస్తారు ?

జవాబు.

వ్యవహారాలను ఖాతా పుస్తకాలలో నమోదు చేయుటకు మూలమైన వోచర్లను సేకరించి / తయారుచేసి భద్రపరచాలి. కొన్ని వోచర్ పత్రాలను తయారు / సృష్టించటం గురించి క్రింద ఇవ్వడమైంది.

వోచర్లను రూపొందించటం :

a) నగదు మెమో :

సంస్థ సరుకులను నగదుకు కొనుగోలు చేసినప్పుడు నగదు మెమోను పొందటం, అమ్మినప్పుడు నగదు మెమోను ఇవ్వడం జరుగుతుంది.

b) కొనుగోలు ఇన్వాయిస్ :

సరుకులను అరువుపై కొనుగోలు చేసినప్పుడు, సరుకులతో పాటు, కొనుగోలు ఇన్వాయిస్ను సప్లయిదారు ఇస్తారు. దీనిలో, తేదీ, కొనుగోలుదారు పేరు, సరుకుల వివరణ, పరిమాణం, వాటి విలువ మొదలైన విషయాలు ఉంటాయి. ఇన్వాయిస్ మొదటి / అసలు పత్రం కొనుగోలుదారునికి ఇవ్వబడుతుంది. రెండవ నకలు పత్రం సంస్థ వద్ద భద్రపరచబడుతుంది.

c) అమ్మకపు ఇన్వాయిస్ :

సరుకులను అరువుపై అమ్మినప్పుడు, అమ్మకందారు దీనిని తయారుచేస్తారు. దీనిలో కొనుగోలుదారు పేరు, సరుకు వివరాలు, వాటి పరిమాణం, విలువ మొదలగునవి ఇందులో పొందుపరచబడతాయి. ఇన్వాయిస్ అసలు పత్రం కొనుగోలుదారునికి పంపబడతాయి. నకలు పత్రం సంస్థ తన వద్ద భద్రపరచుకుంటుంది.

d) వసూలు పత్రం :

ఖాతాదారుల నుండి సంస్థ నగదు తీసుకున్నప్పుడు, ఈ పత్రాన్ని జారీ చేయడమౌతుంది. దీని నకలు కూడా తయారు చేయబడతాయి. అసలు పత్రాన్ని ఖాతాదారునికి ఇచ్చి, నకలు (రెండవ) పత్రాన్ని సంస్థ వద్ద భద్రపరచబడుతుంది.

e) చెల్లింపు పత్రం :

సంస్థ ఎవరికైతే నగదు కాని చెక్కును గాని బ్యాంకులో జమచేసినప్పుడు ఈ పత్రం తయారుచేయబడుతుంది. ఈ పత్రంలోని ఒక భాగం బ్యాంకు ఉంచుకొని, రెండవ భాగం (ఎడమచేతి వైపు భాగం) జమచేసిన వారికి ఇవ్వటం జరుగుతుంది. ఇది చెల్లింపును ధృవీకరిస్తుంది.

f) చెక్కు :

చెక్కు అనేది చెక్కులో రాసిన మొత్తాన్ని, పేర్కొన్న వ్యక్తికి చెల్లించమని, ఖాతాదారుడు (depositor) బ్యాంకుకు చేసే ఆదేశం. చెక్కులు జారీ చేసినప్పుడు, ఎవరికి జారీ చేసింది, చెల్లించే మొత్తం, తేదీ మొదలైన విషయాలు చెక్కు పుస్తకంలోని counterfoil లో రాయబడుతుంది.

g) డెబిట్ నోట్ :

ఇది సరుకులు వాపసు చేసినప్పుడు, ఖాతాదారుడు, సప్లయ్చారునికి రాతపూర్వకంగా పంపే పత్రం. దీనిలో, వాపసు చేసిన సరుకుల వివరాలు, విలువ, పరిమాణం ఉంటాయి. ఇది సప్లయ్చారు ఖాతాకు డెబిట్ చేసిన మొత్తాన్ని తెలియజేస్తుంది. దీన్ని భవిష్యత్తు అవసరానికై భద్రపరచబడుతుంది.

h) క్రెడిట్ నోట్ :

ఇది సరుకులు వాపసు చేసినప్పుడు, సప్లయ్చారుడు ఖాతాదారునికి పంపే వ్రాతపూర్వక పత్రం. దీనిలో, ఖాతాదారుని ఖాతాకు, సరుకు వాపసుకు సంబంధించి ఎంత మొత్తం క్రెడిట్ చేయబడిందో తెలుపుతుంది. దీని మొదటిపత్రం (Original copy) ఖాతాదారునికి పంపి, రెండవ పత్రం (నకలు)ను సంస్థ భద్రపరచుతుంది.

![]()

ప్రశ్న 2.

అకౌంటింగ్ సమీకరణాన్ని ఒక ఉదాహరణతో వివరించండి.

జవాబు.

అకౌంటింగ్ సమీకరణం :

1. అకౌంటింగ్ సమీకరణం అనేది, అకౌంటింగ్ సూత్రాలలోని ద్వంద్వ రూప భావన ఆధారంగా నిర్మితమైంది.

2. ఈ అకౌంటింగ్ సమీకరణం, వ్యాపారం యొక్క ఆర్థిక వనరులకు ఆ ఆర్థిక వనరులపై గల రుణబాధ్యతల మధ్యగల సంబంధాన్ని తెలుపుతుంది.

3. ఖాతా పుస్తకాలలో నమోదు చేసిన ప్రతి వ్యవహారము సంస్థ యొక్క ఆర్థిక స్థితి గతులలో మార్పులు తెస్తుంది.

4. దీనిని, అకౌంటింగ్ సమీకరణం రూపంలో క్రింద వివరించడమైంది.

ఆస్తులు (వనరులు) = సంస్థ కున్న బాధ్యతలు (లేదా)

ఆస్తులు = మూలధనం + అప్పులు

5. ఈ క్రింది ఉదాహరణలు, వివిధ వ్యవహారాలు, అకౌంటింగ్ సమీకరణంపై ఎలాంటి ప్రభావాన్ని కలిగించునో వివరిస్తాయి.

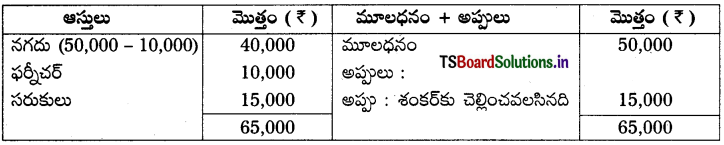

1. గణేష్ 7 50,000 నగదుతో వ్యాపారాన్ని ప్రారంభించాడు. దీనిని అకౌంటింగ్ సమీకరణంలో కూర్చినప్పుడు నగదు 50,000 = మూలధనం ₹ 50,000 + అప్పులు ₹ 0.

2. ఫర్నీచర్ నగదుకు కొనుగోలు కౌ 10,000. ఇప్పుడు అకౌంటింగ్ సమీకరణం ఈ విధంగా ఉండును.

నగదు 40,000 + ఫర్నీచర్ ₹ 10,000 = మూలధనం ₹ 50,000 + అప్పులు ₹ 0.

3. శంకర్ నుండి అరువుపై సరుకు కొనుగోళ్ళు ₹ 15,000.

ఆస్తులు = మూలధనం + అప్పులు

నగదు + ఫర్నీచర్ + సరుకులు = మూలధనం + శంకర్కు చెల్లించవలసిన అప్పులు

40,000 + 10,000 + 15,000 = 50,000 + 15,000

65,000 = 65,000.

![]()

ప్రశ్న 3.

వ్యవహారాలను నమోదు చేయు విధానాలను గురించి క్లుప్తంగా వివరించండి.

జవాబు.

వ్యాపార ఆర్థిక వ్యవహారాలను, ఈ క్రింద తెలిపిన ఏదో ఒక పద్ధతిలో నిర్వహించబడుతుంది.

1. ఒంటి పద్దు విధానం (Single Entry System) :

- దీనిని అసంపూర్ణ బుక్ కీపింగ్ విధానంగా పరిగణిస్తారు. దీనిని సాధారణంగా చిన్న వ్యాపార సంస్థలు పాటిస్తాయి.

- కోహిలర్ ప్రకారం, ఇది ఒక బుక్ కీపింగ్ విధానం, దీనిలో, విధిగా, నగదు మరియు వ్యక్తిగత ఖాతాలను మాత్రమే నిర్వహిస్తారు.

- ఇది ఎప్పుడు అసంపూర్ణ విధానం, మరియు పరిస్థితులను అనుసరించి మారుతుంది. కేవలం నగదు, మరియు వ్యక్తిగత ఖాతాలనే నిర్వహించటం వల్ల ఈ విధానంలో పూర్తి సమాచారం అందుబాటులో ఉండదనే విషయాన్ని ప్రధాన లోపంగా పరిగణిస్తారు.

- కాబట్టి దీన్ని తరచుగా, అసంపూర్తిగా ఉన్న రికార్డుల నుండి అకౌంట్స్ను తయారుచేయు పద్ధతిగా వ్యవహరిస్తారు.

2. జంట పద్దు విధానం (Double Entry System) :

- ఈ విధానంలో అన్ని వ్యాపార వ్యవహారాలలోని రెండు అంశాలను నమోదు చేస్తారు. ప్రతి వ్యవహారంలో రెండు అంశాలు ఉంటాయి. అవి ఇవ్వటం, తీసుకొనటం.

- ఉదాహరణకు, మనం నగదు చెల్లించినప్పుడు, దానిని స్వీకరించే ఒక వ్యక్తి ఉండును. అదేవిధంగా, మనం నగదు స్వీకరించినప్పుడు, మనకు చెల్లించే ఒక వ్యక్తి ఉంటారు.

- ఈ విధంగా, ప్రతి వ్యవహారం, ఏకకాలంలో ఒకే మొత్తంతో రెండు ఖాతాలు ప్రభావితమగును. అవి, ఒక ఖాతా లబ్ధి ఇచ్చే అంశం, రెండవది లబ్ది పొందే అంశం. ఒక దానిని డెబిట్గాను, వేరొక దానిని క్రెడిట్గా వ్యవహరిస్తారు.

- జంట పద్దు విధానంలో ఒక వ్యవహారంలోని రెండు అంశాలైన డెబిట్, క్రెడిట్ను గుర్తించి నమోదు చేస్తారు.

![]()

ప్రశ్న 4.

ఖాతాల వర్గీకరణను, ఉదాహరణలతో తెలపండి.

జవాబు.

ఒక వ్యాపారములో జరిగే వ్యవహారములన్నింటిని సంపూర్ణముగా రికార్డు చేయడమే అకౌంటింగ్ యొక్క ముఖ్య ఉద్దేశ్యము. కాబట్టి వ్యక్తికిగాని, ఆస్తికిగాని, అప్పుడుగాని, ఖర్చుకుగాని లేదా ఆదాయానికిగాని సంబంధించిన అన్ని వ్యవహారముల సంక్షిప్త స్వరూపము లేదా రికార్డును ఖాతా అనవచ్చు.

ఖాతాలను స్థూలముగా రెండు రకాలుగా విభజించవచ్చు.

- వ్యక్తిగత ఖాతాలు

- వ్యక్తిగతము కాని ఖాతాలు

1. వ్యక్తిగత ఖాతాలు :

వ్యాపార సంస్థ ఏఏ వ్యక్తులతో వ్యవహారాలు జరుపుతుందో లేదా సంస్థలతో వ్యవహారాలు జరుపుతుందో ఆ ఖాతాలను వ్యక్తిగత ఖాతాలు అంటారు. ఈ ఖాతాలు సాధారణముగా సహజ వ్యక్తులు. ఉదా : రాముని ఖాతా, గోవింద్ ఖాతా లేదా న్యాయాత్మక లేదా కృత్రిమ వ్యక్తులు కావచ్చు.

ఉదా : స్టేట్ బ్యాంక్ ఖాతా, జీవిత భీమా సంస్థ ఖాతా మొదలైనవి.

వ్యక్తిగత ఖాతాలలో డెబిట్, క్రెడిట్ సూత్రాలు :

“పుచ్చుకునే వాని ఖాతాకు డెబిట్ చేయండి. ఇచ్చేవాని ఖాతాకు క్రెడిట్ చేయండి”. అనగా ప్రయోజనము పొందిన వ్యక్తిని డెబిట్ చేయాలి. ప్రయోజనము ఇచ్చిన వ్యక్తిని క్రెడిట్ చేయాలి.

2. వ్యక్తిగతం కాని ఖాతాలు : ఈ ఖాతాలను మరల రెండు రకాలుగా విభజించవచ్చు.

- వాస్తవిక ఖాతాలు

- నామమాత్రపు ఖాతాలు

i) వాస్తవిక ఖాతాలు : సంస్థకు చెందిన ఆస్తుల ఖాతాలు వాస్తవిక ఖాతాలు. ఈ ఆస్తులు కనిపించే ఆస్తులకు సంబంధించినవి కావచ్చు.

ఉదా: యంత్రాలు, భవనాలు, ఫర్నీచర్ మొదలైనవి లేదా కనిపించని ఆస్తులకు సంబంధించిన ఖాతాలు కావచ్చు.

ఉదా : గుడ్విల్, పేటెంటు హక్కులు మొ॥.

వాస్తవిక ఖాతాకు సంబంధించిన సూత్రము : “వచ్చే ఆస్తిని డెబిట్ చేయండి. పోయే ఆస్తిని క్రెడిట్ చేయండి”.

ii) నామమాత్రపు ఖాతాలు : వీటికి రూపము, చలనము ఉండదు. ఈ ఖాతాలు ఖర్చులు, నష్టాలు, లాభాలు, ఆదాయాలకు సంబంధించినవి.

ఉదా : జీతాల ఖాతా, అద్దె ఖాతా, వచ్చిన డిస్కౌంట్ ఖాతా మొ॥.

నామమాత్రపు ఖాతాలకు సంబంధించిన సూత్రము : “వ్యయాలను, నష్టాలను డెబిట్ చేయండి. ఆదాయాలను, లాభాలను క్రెడిట్ చేయండి.

![]()

ప్రశ్న 5.

డెబిట్, క్రెడిట్ సూత్రాలను ఉదాహరణలతో తెలపండి.

జవాబు.

డెబిట్, క్రెడిట్ సూత్రాలు :

ప్రతి వ్యవహారంలో రెండు అంశాలు ఉంటాయి. ఒక అంశాన్ని డెబిట్ అని, రెండవ అంశాన్ని క్రెడిట్ అని వ్యవహరిస్తాము. జంట పద్దు విధానంలో ఏ అంశాన్ని డెబిట్గా లేదా క్రెడిట్గా చేయవలెనో గుర్తించడానికి గాను డెబిట్, క్రెడిట్ సూత్రాలు ఏర్పరచబడినవి. అవి

1. వ్యక్తిగత ఖాతాలు : (సహజ, కృత్రిమ ప్రాతినిధ్య వ్యక్తులు)

సూత్రం :

పుచ్చుకొనే వారి ఖాతాకు డెబిట్ చేయండి. ఇచ్చే వారి ఖాతాకు క్రెడిట్ చేయండి.

- ఏ వ్యక్తి అయితే సంస్థ నుంచి ప్రయోజనం పొందుతున్నాడో, అతని ఖాతాకు డెబిట్ చేయాలి. అదే విధంగా, ఏ వ్యక్తి అయితే సంస్థకు ప్రయోజనం చేకూర్చునో, ఆ వ్యక్తి ఖాతాకు క్రెడిట్ చేయాలి.

- ఉదాహరణకు, రమేష్కు ₹ 5,000 సరుకును అరువుపై అమ్మడమైంది. ఈ సందర్భంలో రమేష్ సంస్థ నుండి ప్రయోజనం పొందుతున్నాడు. కాబట్టి అతని ఖాతాకు డెబిట్ చేయాలి.

- ఇదే విధంగా, మహేష్ నుండి ₹ 2,000 సరుకును సంస్థ అరువుపై కొనుగోలు చేసినప్పుడు, మహేష్ ప్రయోజనం చేకూర్చే వ్యక్తి కాబట్టి అతని ఖాతాకు క్రెడిట్ చేయవలెను.

- ఈ విధంగా సంస్థ నుండి ప్రయోజనం పొందే వారి (పుచ్చుకొనేవారు) ఖాతాకు డెబిట్, ప్రయోజనం ఇచ్చే వారి ఖాతాకు క్రెడిట్ చేయవలెను.

2. వాస్తవిక ఖాతాలు : (ఆస్తులు)

సూత్రం :

వచ్చే ఆస్తిని డెబిట్ చేయండి

వెళ్ళే ఆస్తిని క్రెడిట్ చేయండి

ఈ సూత్రం ప్రకారం సంస్థలోనికి వచ్చే ఆస్తులను డెబిట్ చేయాలి. వెళ్ళే ఆస్తులను క్రెడిట్ చేయాలి.

3. నామమాత్రపు ఖాతాలు : (వ్యయాలు, నష్టాలు, ఆదాయాలు, లాభాలు)

సూత్రం :

అన్ని వ్యయాలను, నష్టాలను డెబిట్ చేయండి

అన్ని ఆదాయాలను, లాభాలను క్రెడిట్ చేయండి.

ఈ సూత్రం ప్రకారం సంస్థ యొక్క అన్ని వ్యయాలను, నష్టాలను డెబిట్ చేయాలి. ఆదాయాలను, లాభాలను క్రెడిట్ చేయాలి.

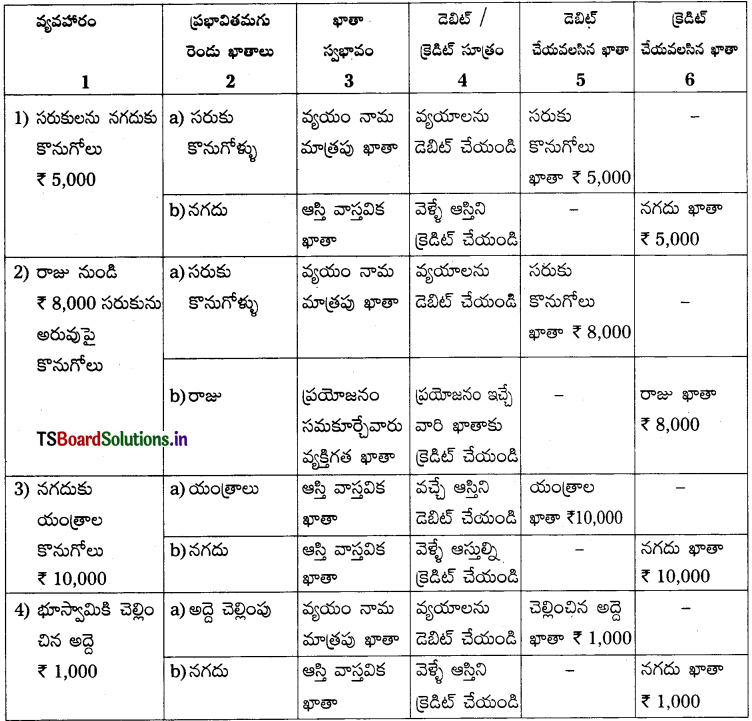

ఉదాహరణ : ఈ క్రింద పట్టికలో డెబిట్, క్రెడిట్ సూత్రాల్ని అన్వయించి వ్యవహారంలోని రెండు అంశాలను గుర్తించి, ఖాతాకు సంబంధించినవో వివరించడమైంది.

కొన్ని వ్యవహారాలను క్రింద ప్రస్తావించడమైంది

![]()

ప్రశ్న 6.

అకౌంటింగ్ పద్ధతులను క్లుప్తంగా వివరించండి.

జవాబు.

అకౌంట్స్ను ఏదేని క్రింద తెలిపిన పద్ధతిలో నిర్వహించవచ్చును.

1. నగదు పద్ధతిలో అకౌంటింగ్ :

- ఈ పద్ధతిలో, నగదు వసూళ్ళు, చెల్లింపులకు సంబంధించిన వ్యవహారాలను మాత్రమే నమోదు చేస్తారు.

- ఈ పద్ధతిలో చెల్లించవలసిన ఖర్చులు, రావలసిన ఆదాయాల నమోదుకు ఎలాంటి ఆస్కారము లేదు.

- సాధారణంగా, ప్రభుత్వ ఖాతాలు, నగదు పద్దతిలో నిర్వహించబడుతుంది. కొంతమంది professionals, professional సంస్థలు కూడా కొద్దిపాటి మార్పులతో ఈ పద్ధతిని పాటిస్తున్నారు. వీరు వాస్తవంగా వసూలైన ఆదాయాలను నమోదు చేస్తారు. కాని ఖర్చులను నమోదు చేసినప్పుడు, చెల్లించిన మరియు చెల్లించవలసిన ఖర్చులను కూడా పరిగణనలోకి తీసుకుంటారు.

- ఈ విషయంలో వీరు కొంతవరకు మితవాద సాంప్రదాయాన్ని (conservatism) పాటిస్తారు. ఇలాంటి సందర్భాలలో వారి ఆదాయ నివేదిక వసూళ్ళు మరియు వ్యయాల ఖాతాగా చూపబడుతుంది.

2. సముపార్జన (Accrual) పద్ధతిలో అకౌంటింగ్ :

- ఈ పద్ధతిలో అన్ని వ్యాపార వ్యవహారాల పూర్తి ప్రభావాన్ని నమోదు చేస్తారు. అంటే వసూలైన, రావలసిన ఆదాయం, చెల్లించిన, చెల్లించవలసిన ఖర్చులను కూడా నమోదు చేస్తారు.

- ఆర్థిక నివేదికలు తయారుచేసినప్పుడు, ఆ ఆర్థిక సంవత్సరానికి సంబంధించిన వచ్చిన, రావలసిన ఆదాయాలను మరియు చెల్లించిన, చెల్లించవలసిన వ్యయాలను పరిగణనలోకి తీసుకుంటారు. ఉదా : చెల్లించవలసిన జీతాలు, రావలసిన అద్దె మొదలైనవి.

- సముపార్జన (Accrual) పద్ధతిలో, ఒక ఆర్థిక సంవత్సరానికి సంబంధించిన అన్ని వ్యయాలను, ఆదాయాలను, వాటి వాస్తవ చెల్లింపులు, వసూళ్ళతో ప్రమేయం లేకుండా, అవసరమైన చిట్టా పద్దులు రాసి ఖాతా పుస్తకాలలో నమోదు చేయబడుతుంది.

![]()

ప్రశ్న 7.

ఆవర్జాలో నమోదు. అనగా నేమి? నమోదు చేయుటకు అవలంబించు విధానాన్ని వివరించండి.

జవాబు.

- చిట్టాలోగాని, సహాయక చిట్టాలో గాని నమోదు చేసిన పద్దులు ఆవర్జాలో సంబంధిత ఖాతాను ప్రారంభించి అందులో వ్రాయడాన్ని ‘ఆవర్జాలో నమోదు చేయడం’ అంటారు.

- చిట్టాలలో రాసిన పద్దులన్నింటిని ఆవర్జాలో వాటికి సంబంధించిన ఖాతాలలో నమోదు చేయడం వలన, ఒక నిర్ణీత కాలానికి సంబంధించిన ఖాతాల నికర మొత్తాలను తెలుసుకోవడానికి వీలవుతుంది.

నమోదుకు సంబంధించిన నియమాలు (లేదా) నమోదు చేయుటకు అవలంభించు విధానం :

చిట్టాపద్దులను ఆవర్జాలోకి నమోదు చేసేటపుడు దిగువ అంశాలను పరిగణనలోకి తీసుకోవలెను.

1. ఖాతాల ఏర్పాటు :

ప్రతి వ్యవహారములోను రెండు ఖాతాలు ఉంటాయి. వాటికి వేరు వేరుగా ఆవర్జాలో ఖాతాలను ఏర్పాటుచేయాలి. ఈ ఖాతాలు వ్యక్తిగత, వాస్తవిక, నామమాత్రపు ఖాతాలకు సంబంధించినవై ఉండవచ్చు. ఖాతా నికర ఫలితాన్ని తెలుసుకోవడానికి వ్యాపార వ్యవహారముల డెబిట్, క్రెడిట్ మొత్తాలను సంబంధిత ఖాతాలో నమోదు చేయాలి.

2. చిట్టాపద్దును ఖాతాలో నమోదు :

ఖాతా అంశము చిట్టాపద్దులో డెబిట్ పంక్తిలో ఉంటే డెబిట్ వైపు, ఖాతా అంశము క్రెడిట్ పంక్తిలో ఉన్నప్పుడు క్రెడిట్ వైపు నమోదు చేయాలి.

3. To, By పదములు :

ఖాతాలో డెబిట్ వైపు వివరాల వరుసలో To అనే పదముతో, క్రెడిట్ వైపు By అనే పదముతో ప్రారంభించాలి.

4. ఖాతా నిల్వ :

ఖాతాలోని డెబిట్ వరుస మొత్తము, క్రెడిట్ వరుస మొత్తము తేడా ఖాతా నిల్వను సూచిస్తుంది.

![]()

అతిస్వల్ప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

వోచర్ అంటే ఏమిటి ?

జవాబు.

- వోచర్ (Voucher) అనేది మూలపత్రం. దీని ఆధారంగానే వ్యవహారాలను ఖాతా పుస్తకాలలో నమోదు చేస్తారు.

- ఈ వోచర్ అనేది నగదు మెమో, ఇన్వాయిస్, బిల్లు, డెబిట్ నోట్, క్రెడిట్ నోట్ మొదలైన రూపాలలో ఉంటుంది. వీటిని ఖాతాలు తనిఖీ చేసే నిమిత్తం భద్రపరచాలి.

ప్రశ్న 2.

అకౌంటింగ్ సమీకరణాన్ని తెలపండి.

జవాబు.

అకౌంటింగ్ సమీకరణ ద్వందరూప భావనపై (డెబిట్, క్రెడిట్) ఆధారపడి ఉన్నది. అకౌంటింగ్ సమీకరణ సంస్థ ఆస్తుల మొత్తానికి, అప్పుల మొత్తానికి మధ్య ఉన్న సంబంధాన్ని వ్యక్తపరుస్తుంది.

ఆర్థిక వనరులు (ఆస్తులు) = బాధ్యతలు (అప్పులు)

సమీకరణం దిగువ విధముగా ఉంటుంది.

ఆస్తులు = సంస్థకున్న బాధ్యతలు లేదా

ఆస్తులు = మూలధనము + అప్పులు

ప్రశ్న 3.

నగదు పద్ధతి అకౌంటింగ్ అంటే ఏమిటి ?

జవాబు.

1. నగదు పద్ధతిలో అకౌంటింగ్ :

- ఈ పద్ధతిలో నగదు వసూళ్ళు, చెల్లింపులకు సంబంధించిన వ్యవహారాలను మాత్రమే నమోదు చేస్తారు.

- ఈ పద్ధతిలో చెల్లించవలసిన ఖర్చులు, రావలసిన ఆదాయాల నమోదుకు ఎలాంటి ఆస్కారము లేదు.

- సాధారణంగా, ప్రభుత్వ ఖాతాలు, నగదు పద్ధతిలో నిర్వహించబడుతుంది. కొంతమంది professionals, professional సంస్థలు కూడా కొద్దిపాటి మార్పులతో ఈ పద్దతిని పాటిస్తున్నారు. వీరు వాస్తవంగా వసూలైన ఆదాయాలను నమోదు చేస్తారు. కాని ఖర్చులను నమోదు చేసినప్పుడు, చెల్లించిన మరియు చెల్లించవలసిన ఖర్చులను కూడా పరిగణనలోకి తీసుకుంటారు.

- ఈ విషయంలో వీరు కొంతవరకు మితవాద సాంప్రదాయాన్ని (conservatism) పాటిస్తారు. ఇలాంటి సందర్భాలలో వారి ఆదాయ నివేదిక వసూళ్ళు మరియు వ్యయాల ఖాతాగా చూపబడుతుంది.

![]()

ప్రశ్న 4.

సముపార్జన పద్ధతి (Accrual) అకౌంటింగ్ అంటే ఏమిటి ?

జవాబు.

1. సముపార్జన (Accrual) పద్ధతిలో అకౌంటింగ్ :

- ఈ పద్ధతిలో అన్ని వ్యాపార వ్యవహారాల పూర్తి ప్రభావాన్ని నమోదు చేస్తారు. అంటే, వసూలైన, రావలసిన ఆదాయం, చెల్లించిన, చెల్లించవలసిన ఖర్చులను కూడా నమోదు చేస్తారు.

- ఆర్థిక నివేదికలు తయారుచేసినప్పుడు, ఆ ఆర్థిక సంవత్సరానికి సంబంధించిన, వచ్చిన, రావలసిన ఆదాయాలను మరియు చెల్లించిన, చెల్లించవలసిన వ్యయాలను పరిగణనలోకి తీసుకుంటారు. ఉదా : చెల్లించవలసిన జీతాలు, రావలసిన అద్దె మొదలైనవి.

- సముపార్జన (Accrual) పద్ధతిలో, ఒక ఆర్థిక సంవత్సరానికి సంబంధించిన అన్ని వ్యయాలను, ఆదాయాలను, వాటి వాస్తవ చెల్లింపులు, వసూళ్ళతో ప్రమేయం లేకుండా, అవసరమైన చిట్టా పద్దులు రాసి ఖాతా పుస్తకాలలో నమోదు చేయబడుతుంది.

ప్రశ్న 5.

ఖాతా అంటే ఏమిటి ?

జవాబు.

ప్రతి వ్యాపార వ్యవహారములోని రెండు అంశాలు రెండు ఖాతాలుగా ఉంటాయి. వ్యాపార వ్యవహారాలకు సంబంధించి ఒక సంక్షిప్త రికార్డును ఖాతా అనవచ్చు. ఖాతాలో దిగువ అంశాలు ఉంటాయి.

- ప్రతి ఖాతాపైన పేరు ఉంటుంది.

- ఖాతా ఎడమవైపు భాగాన్ని డెబిట్ అంటారు.

- ఖాతా కుడివైపు భాగాన్ని క్రెడిట్ అంటారు.

-ఖాతా స్వరూపము దిగువ విధముగా T ఆకారములో ఉంటుంది.

ప్రశ్న 6.

ఖాతాలలో రకాలు తెలుపండి.

జవాబు.

- ఖాతాలను రెండు రకాలుగా వర్గీకరించవచ్చు. అవి (1) వ్యక్తిగత ఖాతాలు (2) వ్యక్తిగతేతర ఖాతాలు.

- వ్యక్తిగత ఖాతాలు సహజ వ్యక్తులకు గాని, కృత్రిమ వ్యక్తులకు గాని, ప్రాతినిధ్య వ్యక్తులకు గాని సంబంధించినవై ఉంటాయి.

- వ్యక్తిగతేతర ఖాతాలను మరల నామమాత్రపు ఖాతాలు మరియు వాస్తవిక ఖాతాలుగా విభజించవచ్చు.

- వాస్తవిక ఖాతాలు సంస్థ ఆస్తులకు సంబంధించినవి, నామమాత్రపు ఖాతాలు సంస్థ వ్యయాలు, నష్టాలకు మరియు ఆదాయాలకు, లాభాలకు సంబంధించినవి.

![]()

ప్రశ్న 7.

వాస్తవిక ఖాతాలు ఏవి ?

జవాబు.

వాస్తవిక ఖాతాలు :

సంస్థకు చెందిన ఆస్తుల ఖాతాలు వాస్తవిక ఖాతాలు. ఈ ఖాతాలు కనిపించే ఆస్తులకు సంబంధించినవి కావచ్చు.

ఉదా: యంత్రాలు, భవనాలు, ఫర్నీచర్ మొదలైనవి లేదా కనిపించని ఆస్తులకు సంబంధించిన ఖాతాలు కావచ్చు.

ఉదా : గుడ్విల్, పేటెంటు హక్కులు మొ॥.

వాస్తవిక ఖాతాకు సంబంధించిన సూత్రము : “వచ్చే ఆస్తిని డెబిట్ చేయండి. పోయే ఆస్తిని క్రెడిట్ చేయండి”.

ప్రశ్న 8.

వ్యక్తిగత ఖాతాలు ఏవి ?

జవాబు.

వ్యాపార సంస్థ ఏఏ వ్యక్తులతో వ్యవహారాలు జరుపుతుందో లేదా సంస్థలతో వ్యవహారాలు జరుపుతుందో ఆ ఖాతాలను వ్యక్తిగత ఖాతాలు అంటారు. ఈ ఖాతాలు సాధారణముగా సహజ వ్యక్తులు.

ఉదా : రాముని ఖాతా, గోవింద్ ఖాతా లేదా న్యాయాత్మక లేదా కృత్రిమ వ్యక్తులు కావచ్చు.

ఉదా : స్టేట్ బ్యాంక్ ఖాతా, జీవిత బీమా సంస్థ ఖాతా మొదలైనవి.

వ్యక్తిగత ఖాతాలలో డెబిట్, క్రెడిట్ సూత్రాలు :

“పుచ్చుకునే వాని ఖాతాకు డెబిట్ చేయండి. ఇచ్చేవాని ఖాతాకు క్రెడిట్ చేయండి”. అనగా ప్రయోజనము పొందిన వ్యక్తిని డెబిట్ చేయాలి. ప్రయోజనము ఇచ్చిన వ్యక్తిని క్రెడిట్ చేయాలి.

ప్రశ్న 9.

నామమాత్రపు ఖాతాలు ఏవి ?

జవాబు.

నామమాత్రపు ఖాతాలు : వీటికి రూపము, చలనము ఉండదు. ఈ ఖాతాలు ఖర్చులు, నష్టాలు, లాభాలు, ఆదాయాలకు సంబంధించినవి.

ఉదా. : జీతాల ఖాతా, అద్దె ఖాతా, వచ్చిన డిస్కౌంట్ ఖాతా మొ||.

నామమాత్రపు ఖాతాలకు సంబంధించిన సూత్రము : “వ్యయాలను, నష్టాలను డెబిట్ చేయండి. ఆదాయాలను, లాభాలను క్రెడిట్ చేయండి.

![]()

ప్రశ్న 10.

వివిధ రకాల వ్యక్తిగత ఖాతాలను తెలుపండి.

జవాబు.

వ్యక్తిగత ఖాతాలు :

వ్యక్తిగత ఖాతాలు, సహజ వ్యక్తులకు గాని, కృత్రిమ వ్యక్తులకు గాని, ప్రాతినిధ్య వ్యక్తులకు గాని సంబంధించినవై ఉంటాయి.

a) సహజ వ్యక్తులు :

ఇవి సహజ మానవులకు సంబంధించినవి. ఉదాహరణకు రామ్, రమేష్, సురేష్, రాబర్టు, అక్బర్, లక్ష్మీ మొదలైనవి. వీరు సహజ వ్యక్తులు.

b) కృత్రిమ వ్యక్తులు :

ఇవి సంస్థలు, వ్యక్తుల సమూహానికి సంబంధించినవి. ఉదాహరణకు ఇన్ఫోసిస్ లిమిటెడ్, ఆంధ్రాబ్యాంకు, భారత జీవిత బీమా సంస్థ, లైయన్స్ క్లబ్, ఎల్ & టి లిమిటెడ్, విప్రో లిమిటెడ్ మొదలైనవి.

c) ప్రాతినిధ్య వ్యక్తులు :

ఇవి కూడా వ్యక్తిగత ఖాతాల స్వభావం కలిగి ఉంటాయి. ఉదాహరణకు, చెల్లించవలసిన (ఉద్యోగులకు) జీతాల ఖాతా, రావలసిన అద్దె (కౌలుదారు నుండి) ఖాతా, ముందుగా చెల్లించిన బీమా (బీమా కంపెనీకి) ఖాతా, మొదలైనవి. ఇవి వ్యక్తులకు గాని, వ్యక్తుల సమూహానికి గాని ప్రాతినిధ్యం వహిస్తాయి.

సూత్రం : పుచ్చుకునే వారి ఖాతాకు డెబిట్ చేయండి. ఇచ్చేవారి ఖాతాకు క్రెడిట్ చేయండి.

![]()

ప్రశ్న 11.

చిట్టా అంటే ఏమిటి ?

జవాబు.

- చిట్టా అంటే రోజు వారి వ్యవహారాలను నమోదు చేసే పుస్తకం.

- వ్యాపార వ్యవహారాలను విశ్లేషించి, అందులోగల ప్రయోజనాలను వర్గీకరించి, సరైన సూత్రాలను వర్తింపజేస్తూ, డెబిట్, క్రెడిట్ అంశాలను తెలుసుకొని, తేదీలవారీగా వాటిని రాసే పుస్తకాన్ని ‘చిట్టా’ అంటారు.

- వ్యాపార సంస్థకు సంబంధించిన వ్యవహారాలను మొదటగా ఈ పుస్తకములోనే నమోదు చేస్తారు. కాబట్టి చిట్టాను అసలైన పద్దు పుస్తకము లేదా తొలి పద్దు పుస్తకము అని కూడా వ్యవహరిస్తారు.

ప్రశ్న 12.

పద్దు అంటే ఏమిటి ?

జవాబు.

వ్యాపార వ్యవహారాలను విశ్లేషించి, ఖాతాలవారీగా వర్గీకరించి, డెబిట్, క్రెడిట్లుగా విభజించి తేదీలవారీగా చిట్టాలో రాసే ప్రక్రియను ‘పద్దు’ అంటారు.

ప్రశ్న 13.

చిట్టా పద్దు అంటే ఏమిటి ?

జవాబు.

- వ్యాపార వ్యవహారాలను విశ్లేషించి, ఖాతాలవారీగా వర్గీకరించి, డెబిట్, క్రెడిట్లుగా విభజించి తేదీలవారీగా చిట్టాలో రాసే ప్రక్రియను ‘పద్దు’ అంటారు.

- చిట్టాలో వ్రాసే వ్యవహారాలన్నీ పద్దుల రూపములో ఉంటాయి. అందువల్ల వీటిని “చిట్టాపద్దులు” అంటారు.

![]()

ప్రశ్న 14.

ఆవర్జా అంటే ఏమిటి ?

జవాబు.

- వాస్తవిక ఖాతాను పరిశీలించినపుడు ఆస్తి యొక్క పుస్తకపు విలువను తెలుసుకోవచ్చు. నామమాత్రపు ఖాతాను చూసినప్పుడు ఏ మేరకు ఖర్చు చెల్లించారో తెలుస్తుంది. ఈ విధముగా వ్యక్తిగత, వాస్తవిక, నామమాత్రపు ఖాతాలకు సంబంధించిన అన్ని వ్యవహారాలను విడివిడిగా సంబంధిత ఖాతాలను ఏర్పాటు చేయడానికి పెట్టిన పుస్తకాన్ని ఆవర్జా అంటారు.

- ఖాతాలన్నింటిని సేకరించి నిర్వహించేదే. “ఆవర్జా”. దీనినే “మలిపద్దు పుస్తకం” అని కూడా అంటారు.

ప్రశ్న 15.

ఖాతాలో నమోదు అంటే ఏమిటి ?

జవాబు.

తొలిపద్దు పుస్తకములో నమోదు చేసిన వ్యవహారాలను ఆవర్జాలో వాటి సంబంధిత ఖాతాలలోకి బదిలీ చేసే ప్రక్రియను ఆవర్జాలో నమోదు చేయడం అంటారు. ఆవర్జా నమోదు ప్రతి దినము, వారానికి గాని, నెలకు గాని వ్యాపార సంస్థ సౌలభ్యం, అవసరాన్ని బట్టి చేస్తారు.

ప్రశ్న 16.

ఖాతా నిల్వ తేల్చటం అంటే ఏమిటి ?

జవాబు.

ఖాతాలో డెబిట్ మొత్తాలు క్రెడిట్ మొత్తాలకు గల వ్యత్యాసము తెలుసుకోవడాన్ని ఖాతా నిల్వలు తేల్చే ప్రక్రియ అంటారు. నమోదు అయిన తర్వాత డెబిట్ వైపున, క్రెడిట్ వైపున ఉన్న మొత్తాలలో ఎక్కువ మొత్తము నుంచి, తక్కువ మొత్తాన్ని తీసివేస్తే వచ్చే తేడాను తేల్చిన నిల్వగా గుర్తించి, తక్కువవైపు మొత్తము వరుసలో ఆ వ్యత్యాసాన్ని చూపాలి.

![]()

ప్రశ్న 17.

డెబిట్ నిల్వ అంటే ఏమిటి ?

జవాబు.

ఖాతాలో క్రెడిట్ వైపు ఉన్న మొత్తము కంటే, డెబిట్ వైపు మొత్తము ఎక్కువగా ఉంటే దానిని డెబిట్ నిల్వ అంటారు.

ప్రశ్న 18.

క్రెడిట్ నిల్వ అంటే ఏమిటి ?

జవాబు.

ఖాతాలో డెబిట్ వైపు ఉన్న మొత్తము కంటే, క్రెడిట్ వైపు మొత్తము ఎక్కువగా ఉంటే దానిని క్రెడిట్ నిల్వ అంటారు.

![]()

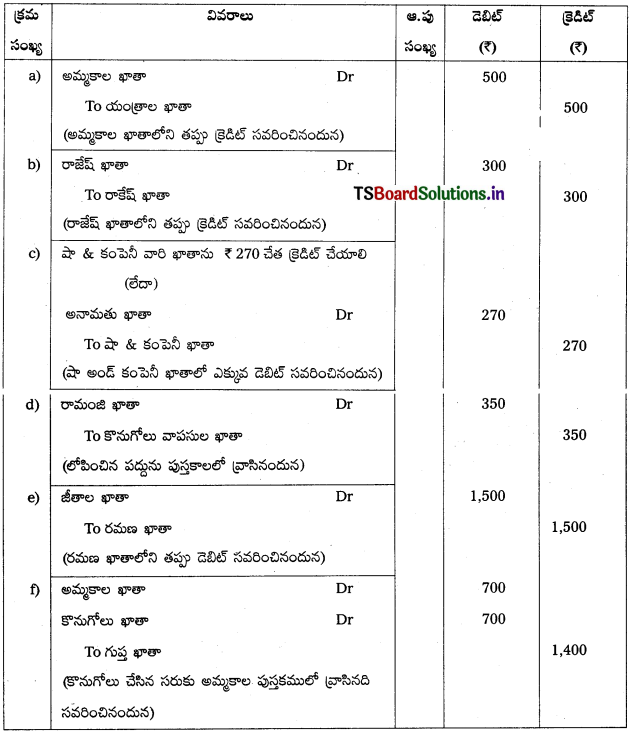

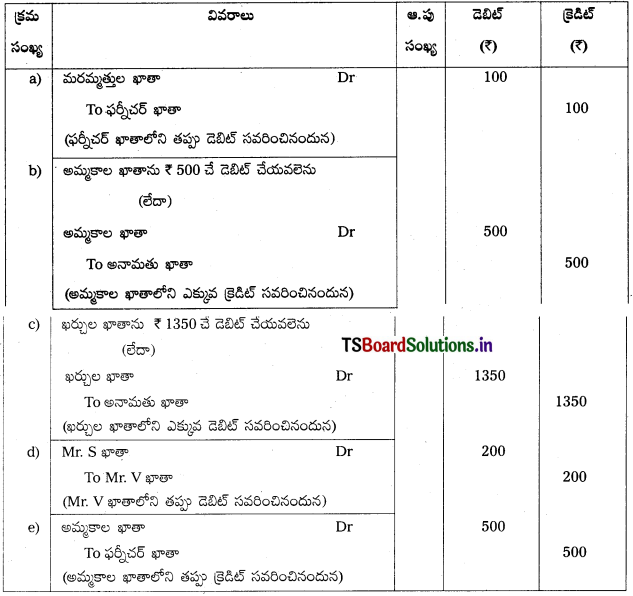

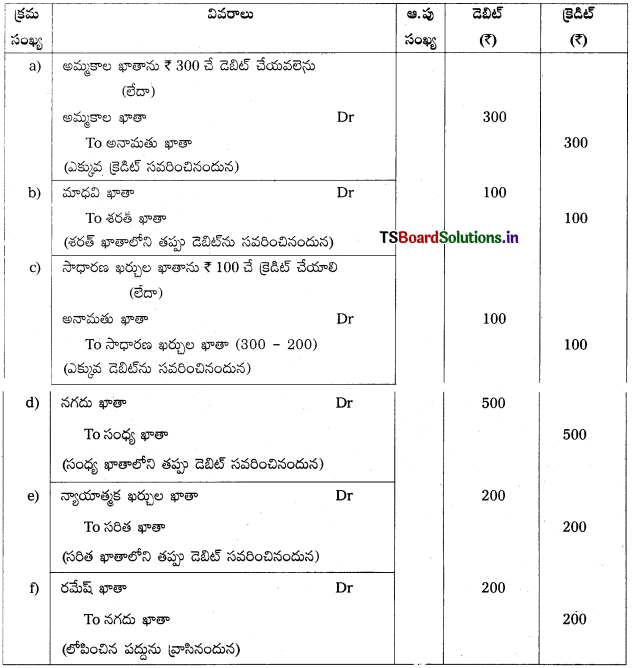

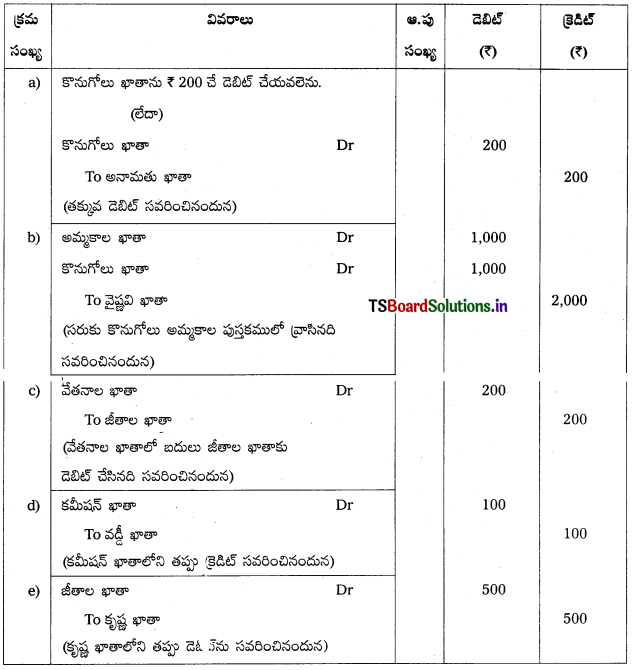

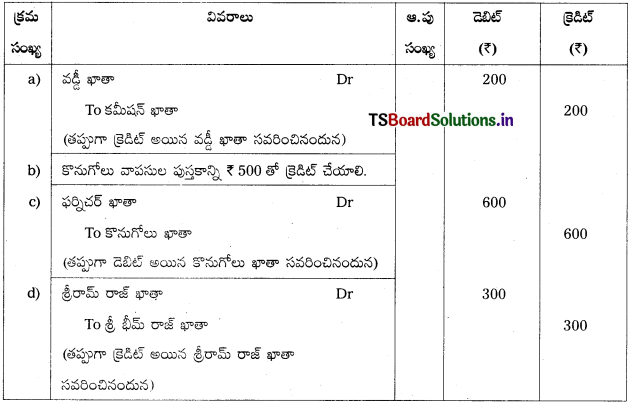

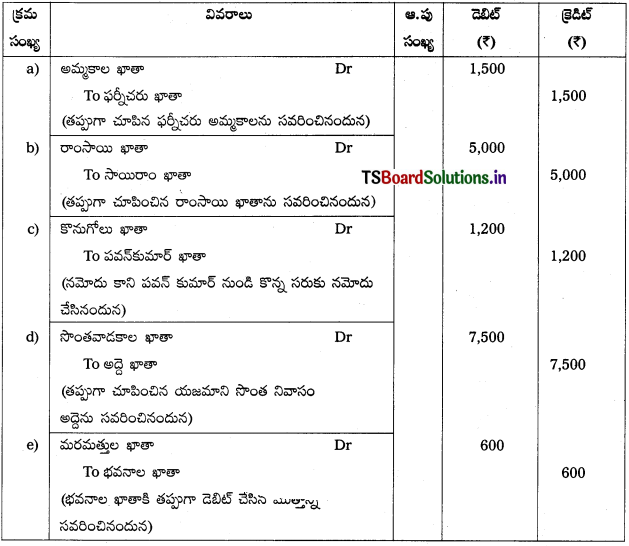

Problems:

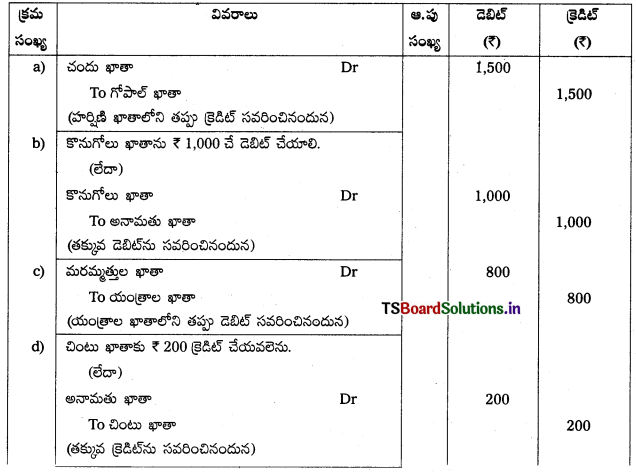

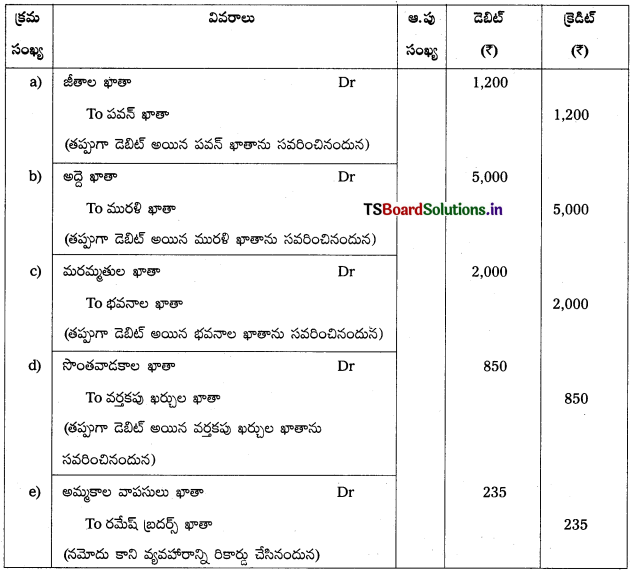

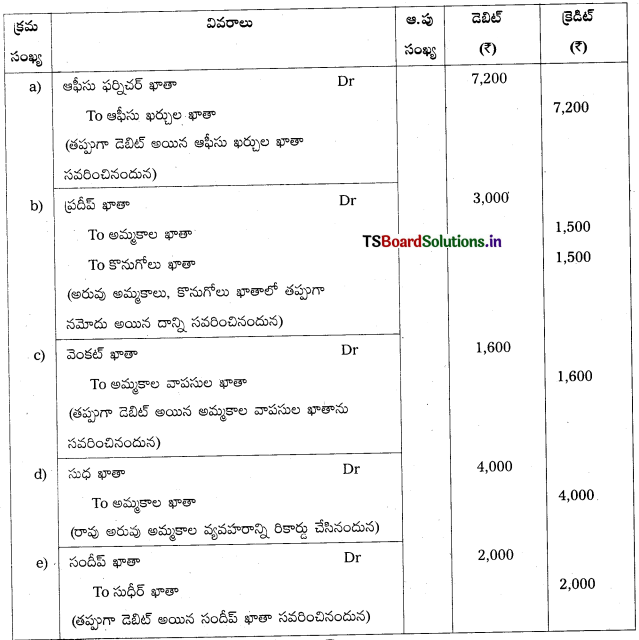

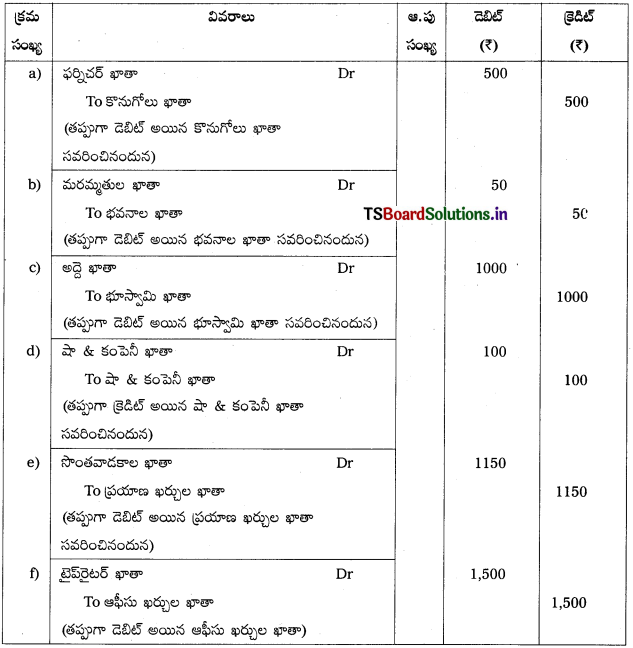

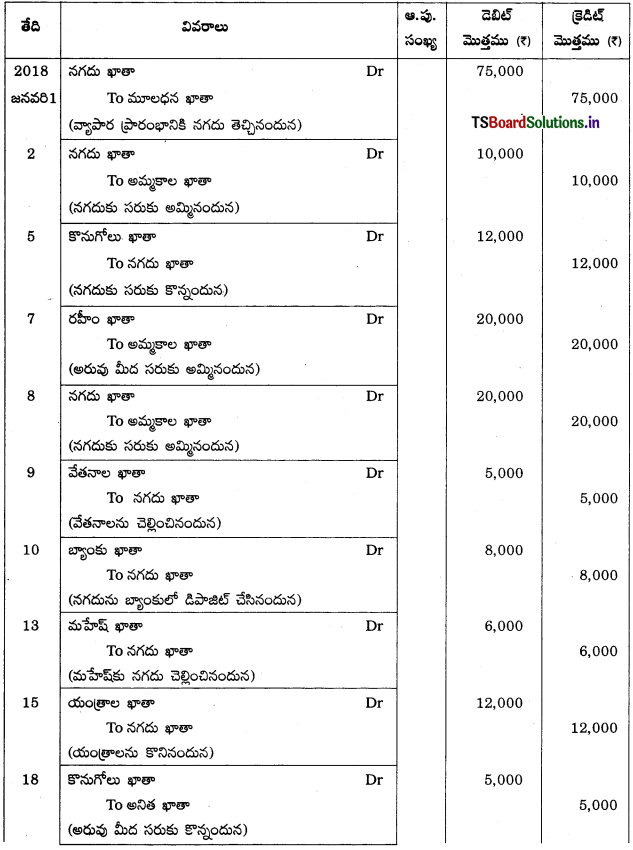

ప్రశ్న 1.

అనిల్ కౌ 75,000 తో జనవరి 1, 2018న వ్యాపారం ప్రారంభించెను. జనవరి నెలకు అతని వ్యవహారాలు ఈ విధంగా ఉన్నాయి. చిట్టా పద్దులు రాయండి.

2018 జనవరి

జనవరి 02 నగదు అమ్మకాలు ₹ 10,000

జనవరి 05 నగదు కొనుగోళ్ళు ₹ 12,000

జనవరి 07 రహీమ్కు అరువుపై అమ్మిన సరుకు ₹ 20,000

జనవరి 08 నగదు అమ్మకాలు ₹ 20,000

జనవరి 09 వేతనాల చెల్లింపు ₹ 5,000

జనవరి 10 బ్యాంకులో జమచేసిన నగదు ₹ 8,000

జనవరి 13 మహేష్కు చెల్లించిన నగదు ₹ 6,000

జనవరి 15 యంత్రాలు నగదుకు కొనుగోలు ₹ 12,000

జనవరి 18 అనిత నుండి కొనుగోళ్ళు ₹ 5,000

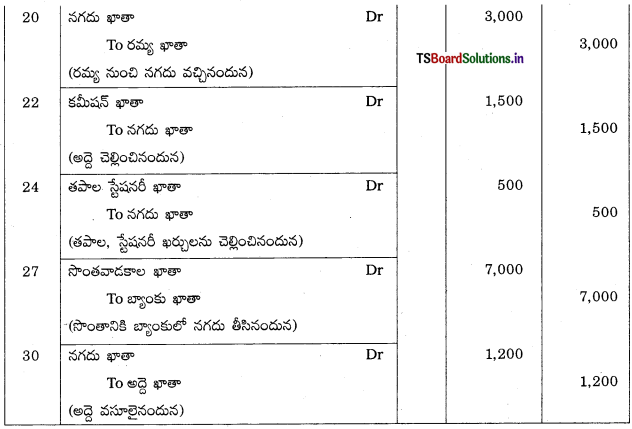

జనవరి 20 రమ్య నుండి వసూలైన నగదు ₹ 3,000

జనవరి 22 చెల్లించిన కమీషన్ ₹ 1,500

జనవరి 24 తపాల, స్టేషనరీకి చెల్లింపు ₹ 500

జనవరి 27 సొంతవాడకాలకై బ్యాంకు నుండి తీసింది ₹ 7,000

జనవరి 30 వసూలైన అద్దె ₹ 1,200

జవాబు.

![]()

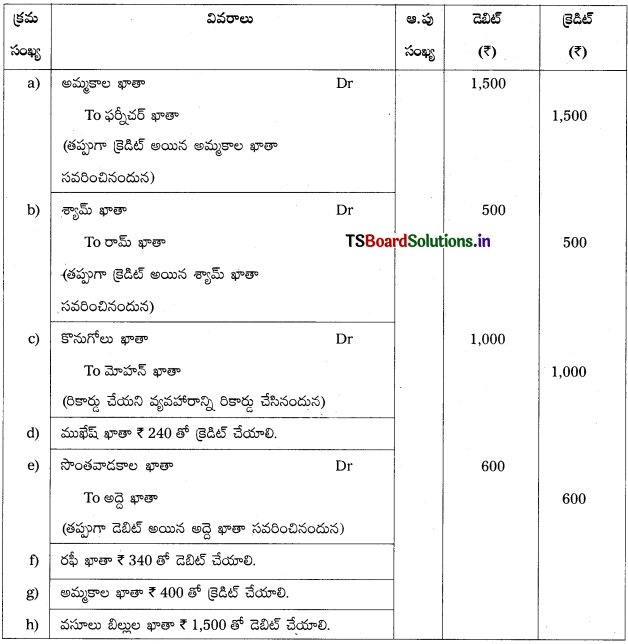

ప్రశ్న 2.

రామ్ పుస్తకాలలో అవసరమైన చిట్టా పద్దులు రాయండి.

2019 మార్చి

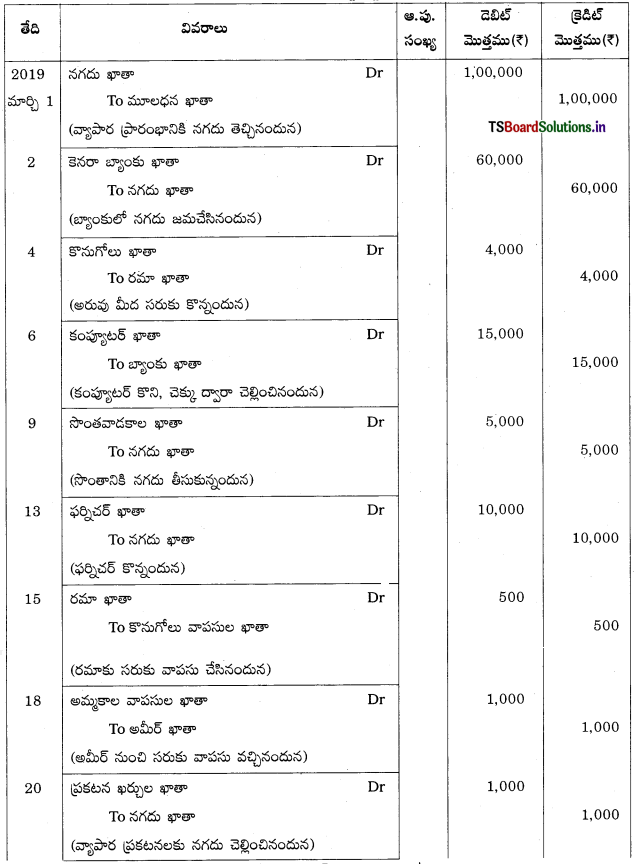

మార్చి 01 రామ్ ₹ 1,00,000 తో వ్యాపారం ప్రారంభించెను.

మార్చి 02 కెనరా బ్యాంకులో జమచేసిన నగదు ₹ 60,000

మార్చి 04 రమ నుండి కొనుగోళ్ళు ₹ 4,000

మార్చి 06 కంప్యూటర్ కొనుగోలు, చెక్కు ద్వారా చెల్లింపు ₹ 15,000

మార్చి 09 సొంత ఖర్చులకై రామ్ తీసుకున్న నగదు ₹ 5,000

మార్చి 13 ఫర్నీచర్ కొనుగోలు ₹ 10,000

మార్చి 15 రమకు వాపసు చేసిన సరుకులు ₹ 500

మార్చి 18 అమీర్ వాపస్ చేసిన సరుకులు ₹ 1,000

మార్చి 20 ప్రకటన ఖర్చులు ₹ 1,000

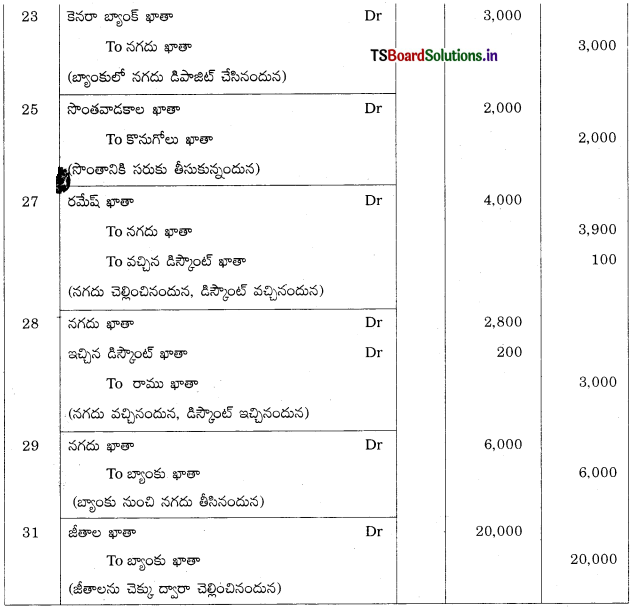

మార్చి 23 కెనరా బ్యాంకులో నగదు జమ ₹ 3,000

మార్చి 25 సొంత అవసరాలకై తీసుకొన్న సరుకు ₹ 2,000

మార్చి 27 రమేష్కు చెల్లించిన నగదు ₹ 3,900, వచ్చిన డిస్కౌంట్

మార్చి 28 రాము నుంచి వసూలైన నగదు ₹ 2,800 ఇచ్చిన డిస్కౌంట్

మార్చి 29 ఆఫీసు అవసరాలకు బ్యాంకు నుంచి తీసిన నగదు ₹ 6,000

మార్చి 31 చెక్కు ద్వారా చెల్లించిన జీతాలు ₹ 8,000

జవాబు.

రామ్ పుస్తకాలలో చిట్టాపద్దులు

![]()

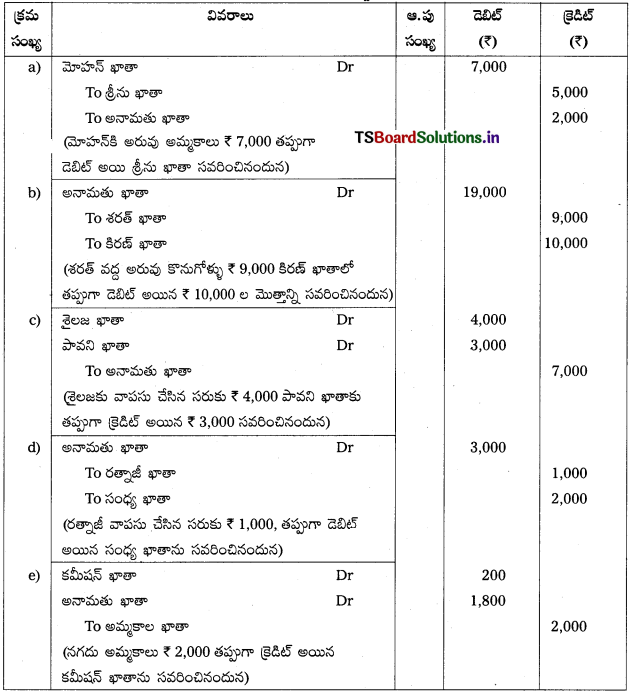

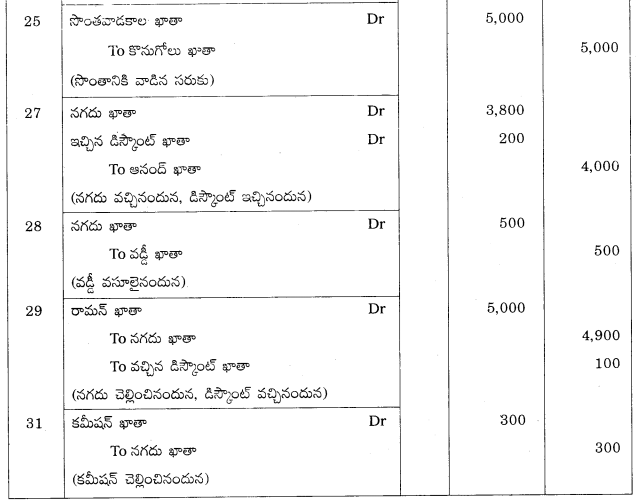

ప్రశ్న 3.

అక్బర్ పుస్తకాలలో క్రింద వ్యవహారాలకు చిట్టా పద్దులు రాయండి.

2019 మార్చి

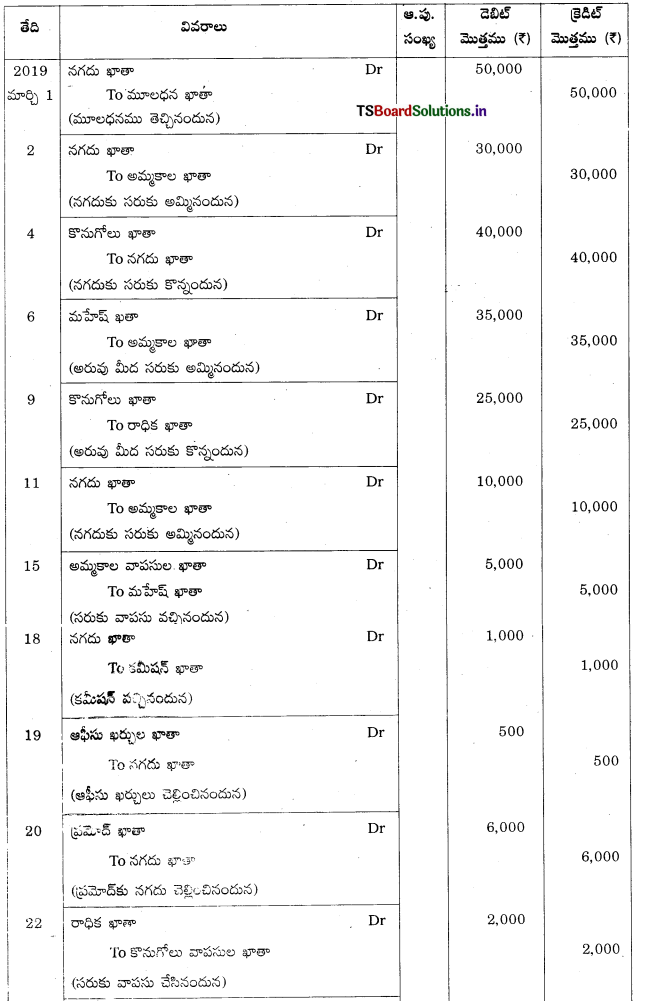

మార్చి 01 అక్బర్ ₹ 50,000 తో వ్యాపారం ప్రారంభించాడు

మార్చి 02 నగదు అమ్మకాలు ₹ 30,000

మార్చి 04 నగదు కొనుగోళ్ళు ₹ 40,000

మార్చి 06 మహేష్కు అమ్మకాలు ₹ 35,000

మార్చి 09 రాధిక నుండి కొనుగోళ్ళు ₹ 25,000

మార్చి 11 స్వాతికి, నగదుకు అమ్మిన సరుకు ₹ 10,000

మార్చి 15 మహేష్ వాపసు చేసిన సరుకులు ₹ 5,000

మార్చి 18 వచ్చిన కమీషన్ ₹ 1,000

మార్చి 19 చెల్లించిన ఆఫీసు ఖర్చులు ₹ 500

మార్చి 20 ప్రమోద్కు చెల్లించిన నగదు ₹ 6,000

మార్చి 22 రాధికకు వాపసు చేసిన సరుకులు ₹ 2,000

మార్చి 25 సొంతవాడకానికై వాడుకున్న సరుకు ₹ 5,000

మార్చి 27 ఆనంద్ నుండి వచ్చిన నగదు 3800 ఇచ్చిన డిస్కౌంట్ ₹ 200

మార్చి 28 వసూలైన వడ్డీ ₹ 500

మార్చి 29 రామను చెల్లించిన నగదు ₹ 4,900 వచ్చిన డిస్కౌంట్ ₹ 100

మార్చి 31 చెల్లించిన కమీషన్ ₹ 300

సాధన.

అక్బర్ పుస్తకాలలో చిట్టాపద్దులు

![]()

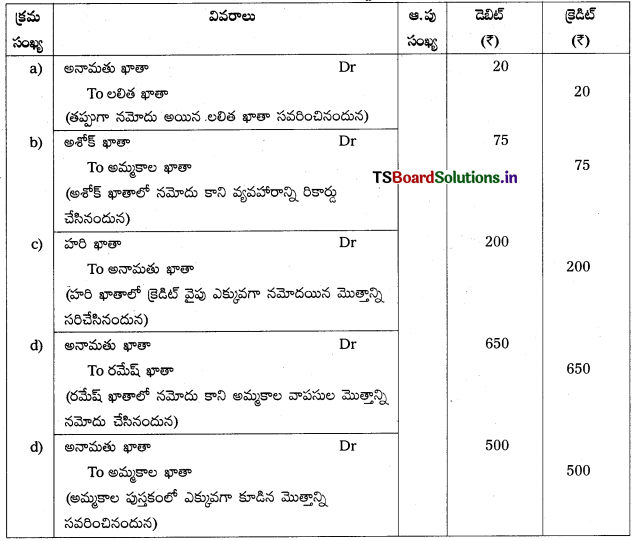

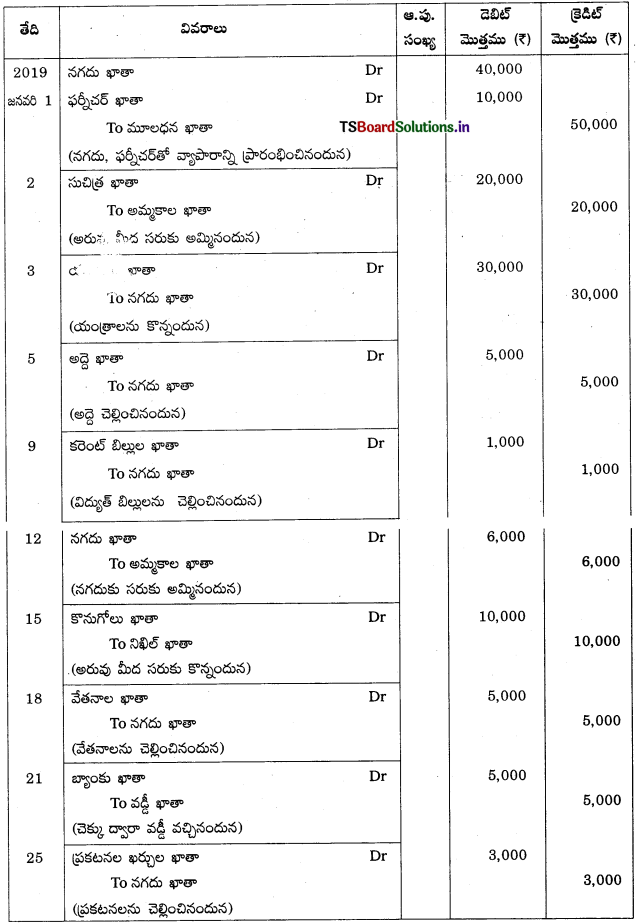

ప్రశ్న 4.

భగత్ పుస్తకాలలో చిట్టాపద్దులు రాయండి.

జనవరి 2019

జనవరి 01 భగత్ ₹ 40,000 నగదు, ₹ 10,000 ఫర్నీచరుతో వ్యాపారం ప్రారంభించాడు.

జనవరి 02 సుచిత్రకు అమ్మకాలు ₹ 20000

జనవరి 03 యంత్రాల కొనుగోలు ₹30000

జనవరి 05 చెల్లించిన అద్దె ₹5000

జనవరి 09 చెల్లించిన కరెంటు బిల్లు ₹ 1000

జనవరి 12 నగదు అమ్మకాలు ₹ 6000

జనవరి 15 నిఖిల్ నుంచి అరువుపై కొనుగోళ్ళు ₹ 10000

జనవరి 18 చెల్లించిన వేతనాలు ₹ 5000

జనవరి 21 చెక్కుద్వారా వసూలైన వడ్డీ ₹ 5000

జనవరి 25 చెల్లించిన ప్రకటన ఖర్చులు ₹ 3000

సాధన.

భగత్ పుస్తకాలలో చిట్టా పద్దులు

![]()

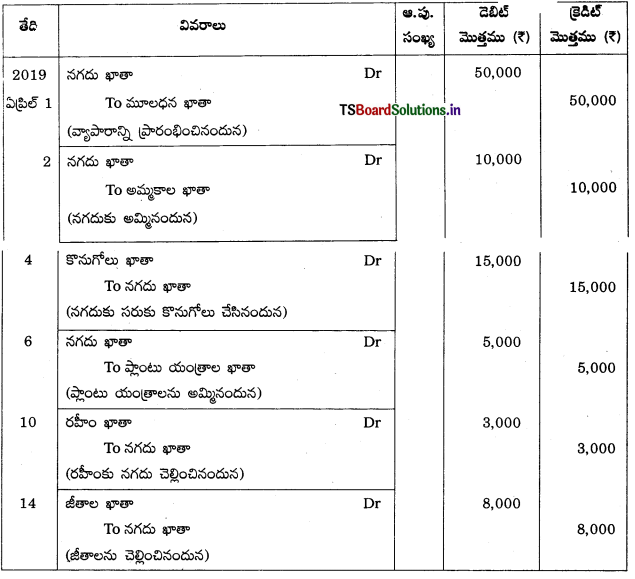

ప్రశ్న 5.

దినేష్ పుస్తకాలలో కింది వ్యవహారాలకు చిట్టాపద్దులు రాయండి.

2019 ఏప్రిల్

ఏప్రిల్ 01 దినేష్ ₹ 50,000 తో వ్యాపారం ప్రారంభించాడు.

ఏప్రిల్ 02 నగదు అమ్మకాలు ₹ 10000

ఏప్రిల్ 04 నగదు కొనుగోళ్ళు ₹ 15000

ఏప్రిల్ 06 ప్లాంటు, యంత్రాల అమ్మకం ₹ 5000

ఏప్రిల్ 10 రహీమ్కు చెల్లించిన నగదు ₹ 3000

ఏప్రిల్ 14 చెల్లించిన జీతాలు ₹ 8000

సాధన.

దినేష్ పుస్తకాలలో చిట్టాపద్దులు

![]()

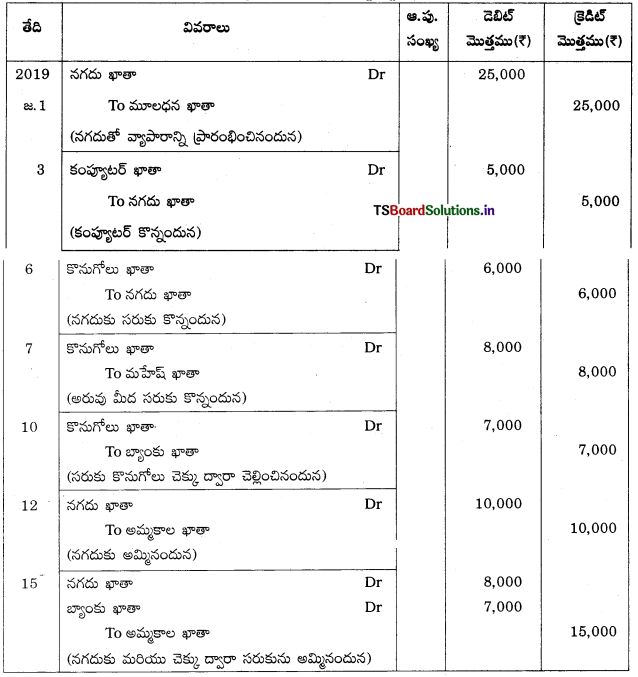

ప్రశ్న 6.

ఆత్మారామ్ పుస్తకాలలో ఈ వ్యవహారాలకు చిట్టాపద్దులు రాయండి.

జనవరి 2019

జనవరి 01 ₹ 25,000 తో వ్యాపారం ప్రారంభించాడు.

జనవరి 03 కంప్యూటర్ కొనుగోలు ₹ 5000

జనవరి 06 నగదు కొనుగోళ్ళు ₹ 6000

జనవరి 07 మహేష్ నుండి అరువుపై కొనుగోళ్ళు ₹ 8000

జనవరి 10 కొనుగోళ్ళు, చెక్కుద్వారా చెల్లింపు ₹ 7000

జనవరి 12 నగదు అమ్మకాలు ₹ 10000

జనవరి 15 సరుకు అమ్మకాలు ₹ 15,000 ఇందులో ₹ 8,000

నగదుగా మిగిలిన చెక్కుద్వారా వచ్చినవి. ₹ 7000

సాధన.

ఆత్మారామ్ పుస్తకాలలో చిట్టాపద్దులు

![]()

ప్రశ్న 7.

ఈ వ్యవహారాలను చిట్టాలో రాయండి.

మార్చి 2019

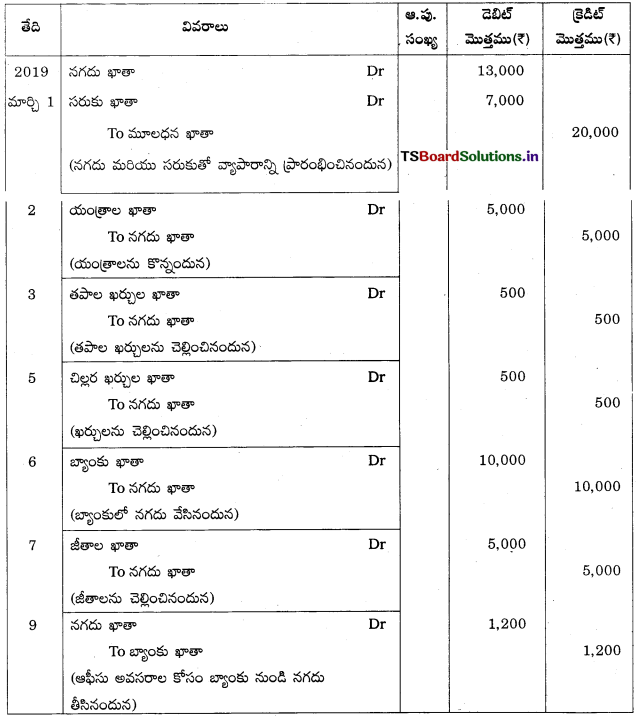

మార్చి 01 ఆంథోని, ₹ 13,000 నగదు ₹ 7,000 సరుకులతో వ్యాపారం ప్రారంభించాడు.

మార్చి 02 యంత్రం కొనుగోలు ₹ 5,000.

మార్చి 03 తపాల ఖర్చులు ₹ 500.

మార్చి 05 చెల్లించిన చిల్లర ఖర్చులు ₹ 500.

మార్చి 06 బ్యాంకులో జమ చేసిన నగదు ₹ 10,000.

మార్చి 07 చెల్లించిన జీతాలు ₹ 5,000.

మార్చి 09 ఆఫీసు అవసరాలకై బ్యాంకు నుండి తీసిన నగదు ₹ 1,200.

సాధన.

![]()

ప్రశ్న 8.

సుధ పుస్తకాలలో చిట్టా పద్దులు రాయండి.

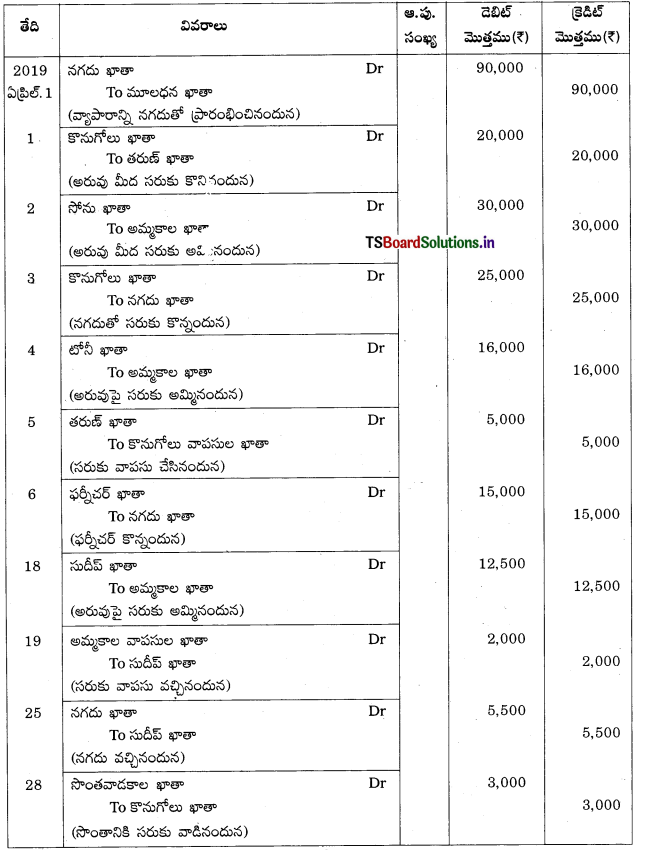

2019 ఏప్రిల్

ఏప్రిల్ 01 ₹ 90,000 మూలధనంతో వ్యాపారం ప్రారంభించాడు.

ఏప్రిల్ 01 తరుణ్ నుండి అరువుపై కొనుగోళ్ళు ₹ 20,000

ఏప్రిల్ 02 సోనుకు అమ్మకాలు ₹ 30,000

ఏప్రిల్ 03 రాఘవ నుండి నగదుకు కొనుగోళ్ళు ₹ 25,000

ఏప్రిల్ 04 టోనీకి అమ్మిన సరుకులు ₹ 16,000

ఏప్రిల్ 05 తరుణ్కు వాపసు చేసిన సరుకులు ₹ 5,000

ఏప్రిల్ 06 నగదుకు ఫర్నీచర్ కొనుగోలు ₹ 15,000

ఏప్రిల్ 18 సుదీప్కు అమ్మిన సరుకు ₹ 12,500

ఏప్రిల్ 19 సుదీప్ వాపసు చేసిన సరుకు ₹ 2,000

ఏప్రిల్ 25 సుదీప్ నుండి వచ్చిన నగదు ₹ 5,500

ఏప్రిల్ 28 సొంతానికై సుధ వాడుకున్న సరుకు ₹ 3,000

సాధన.

సుధ పుస్తకాలలో చిట్టాపద్దులు;

![]()

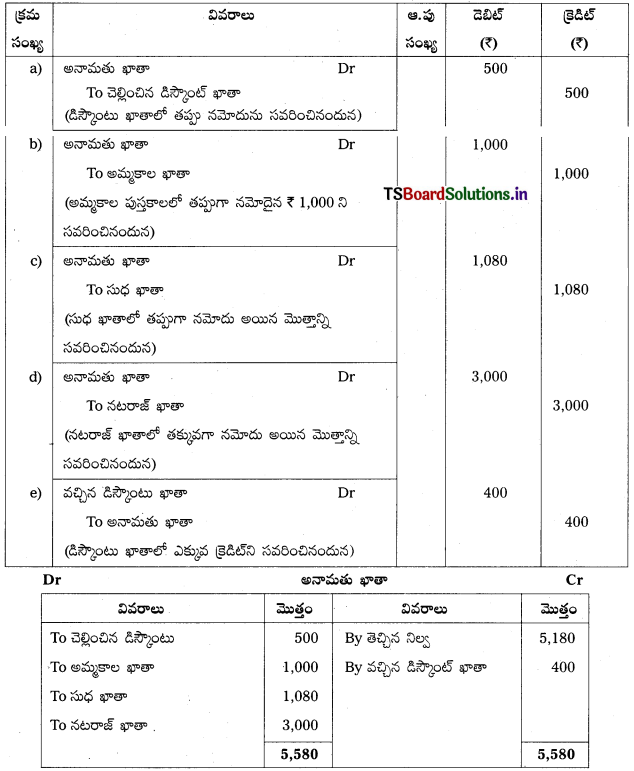

ప్రశ్న 9.

క్రింది వ్యవహారాలను ప్రహ్లాద్ పుస్తకాలలో రాసి, ఆవర్జాలో నమోదు చేసి ఖాతాల నిల్వలు తేల్చండి.

ఫిబ్రవరి 2019

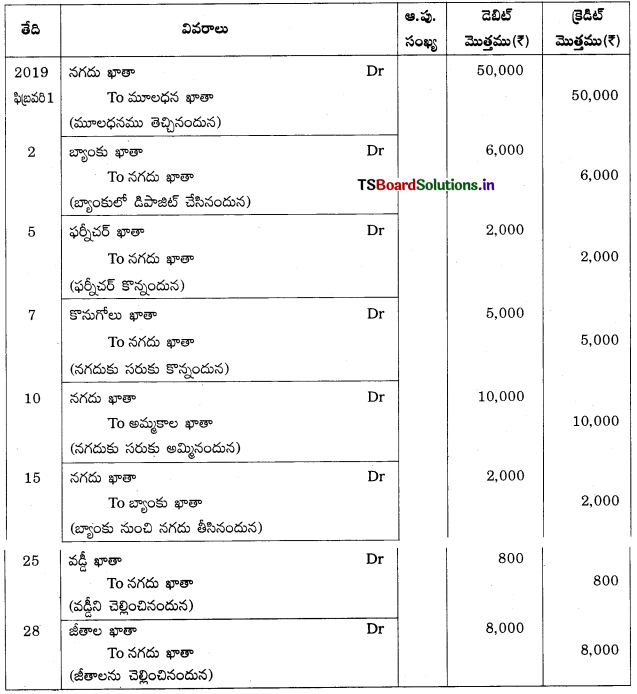

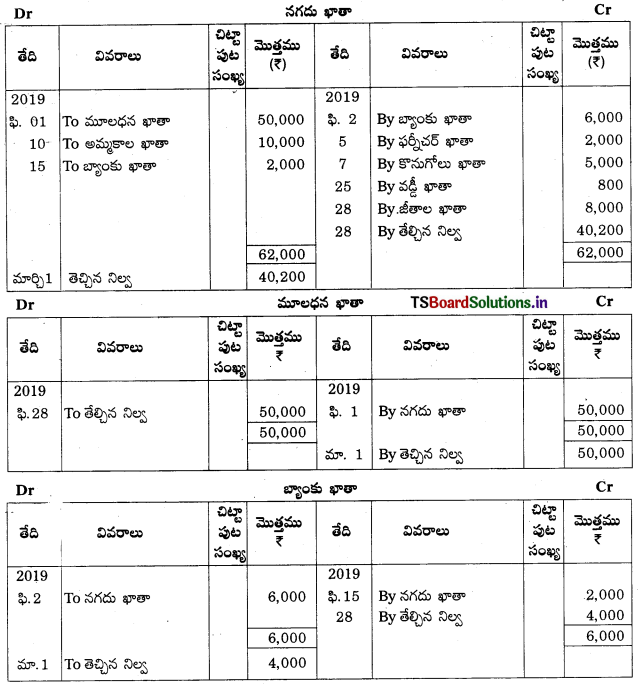

ఫిబ్రవరి 01 ప్రహ్లాద్ ఔ50,000 తో వ్యాపారం ప్రారంభించాడు. ₹ 6,000

ఫిబ్రవరి 02 బ్యాంకులో జమ చేసిన నగదు ₹ 2,000

ఫిబ్రవరి 05 ఫర్నీచర్ కొనుగోలు ₹ 5,000

ఫిబ్రవరి 07 నగదు కొనుగోళ్ళు ₹ 2,000

ఫిబ్రవరి 10 నగదు అమ్మకాలు ₹ 10,000

ఫిబ్రవరి 15 బ్యాంకు నుండి తీసిన నగదు ₹ 2,000

ఫిబ్రవరి 25 చెల్లించిన వడ్డీ ₹ 800

ఫిబ్రవరి 28 చెల్లించిన జీతాలు ₹ 8,000

సాధన.

ప్రహ్లాద్ పుస్తకాలలో చిట్టాపద్దులు:

![]()

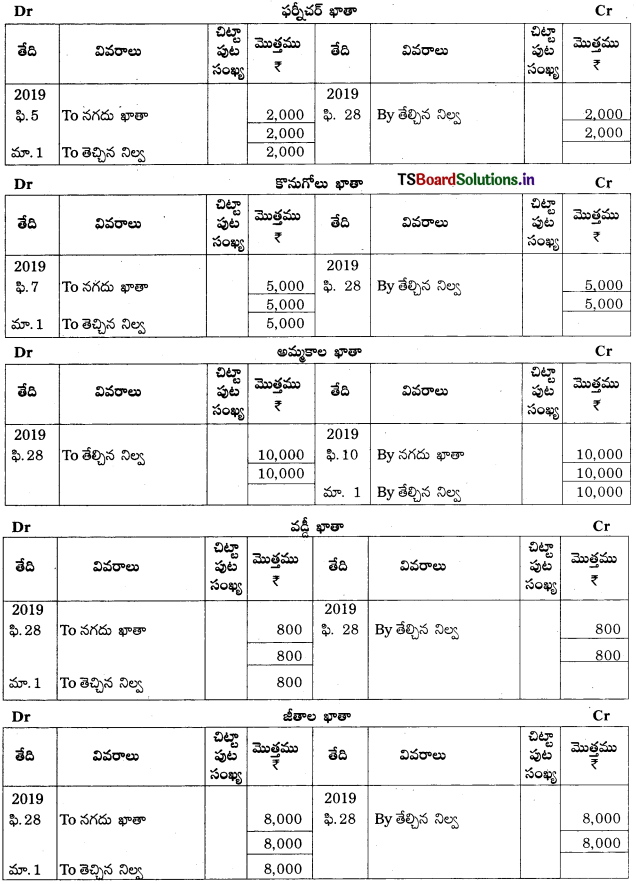

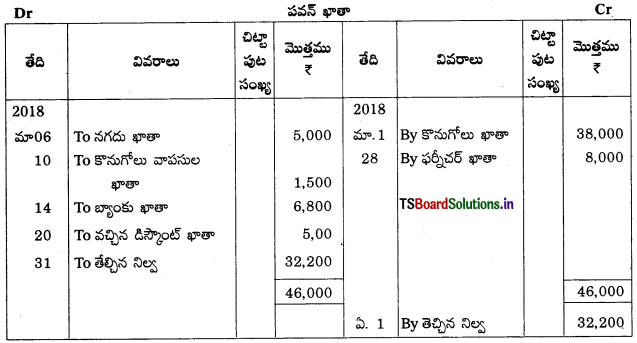

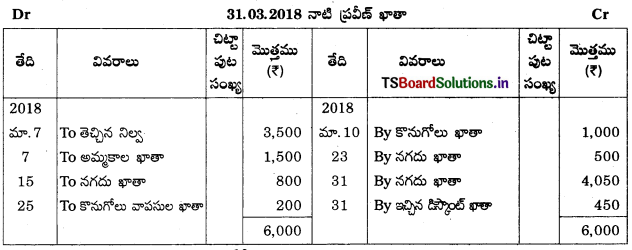

ప్రశ్న 10.

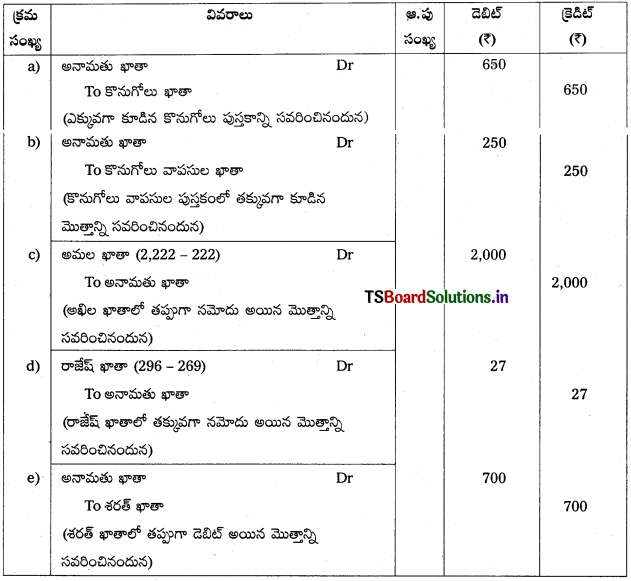

క్రింద సమాచారం నుండి పవన్ ఖాతాను తయారుచేయండి.

2018 మార్చి

మార్చి 1 పవన్ నుండి సరుకు కొనుగోళ్ళు ₹ 38,000

మార్చి 6 పవన్కు చెల్లించిన నగదు ₹ 5,000

మార్చి 10 పవన్ కు వాపసు చేసిన సరుకు ₹ 1,500

మార్చి 14 చెక్కు ద్వారా పవన్కు చెల్లింపు ₹ 6,800

మార్చి 20 పవన్ ఇచ్చిన డిస్కౌంట్ ₹ 500

మార్చి 26 పవన్ నుండి నగదుకు కొనుగోళ్ళు ₹ 2,500

మార్చి 28 పవన్ నుండి ఫర్నీచర్ కొనుగోలు ₹ 8,000

సాధన.

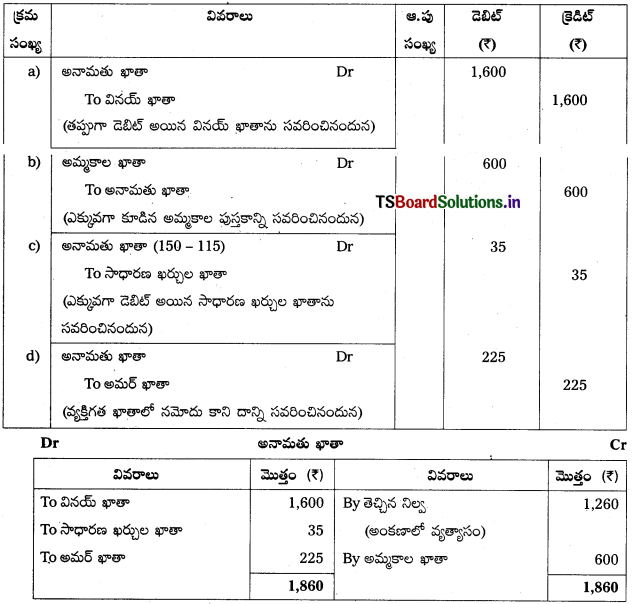

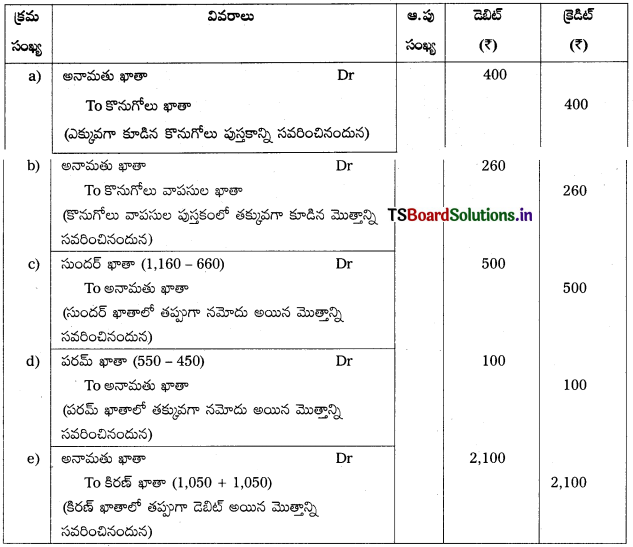

ప్రశ్న 11.

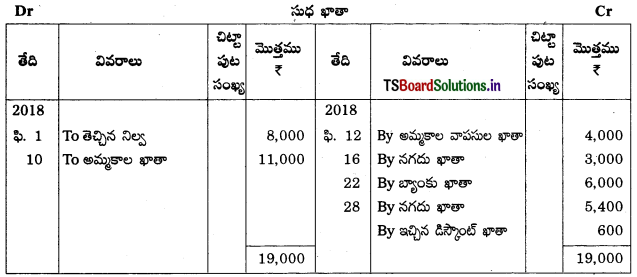

క్రింద సమాచారం నుండి సుధ ఖాతాను తయారుచేయండి.

ఫిబ్రవరి 2018

ఫిబ్రవరి 1 సుధ నుండి రావలసిన మొత్తం ₹ 8,000

ఫిబ్రవరి 4 సుధకు అమ్మిన సరుకు ₹ 11,000

ఫిబ్రవరి 12 సుధ వాపసు చేసిన సరుకులు ₹ 4,000

ఫిబ్రవరి 16 సుధ నుండి వచ్చిన నగదు₹ 3,000

ఫిబ్రవరి 22 సుధ నుండి వచ్చిన చెక్కు ₹ 6,000

ఫిబ్రవరి 28 సుధ ఖాతా 10% డిస్కౌంట్తో పరిష్కారమైంది.

సాధన.

గమనిక : డిస్కౌంట్ = 6000 × \(\frac{10}{100}\) = 600.

![]()

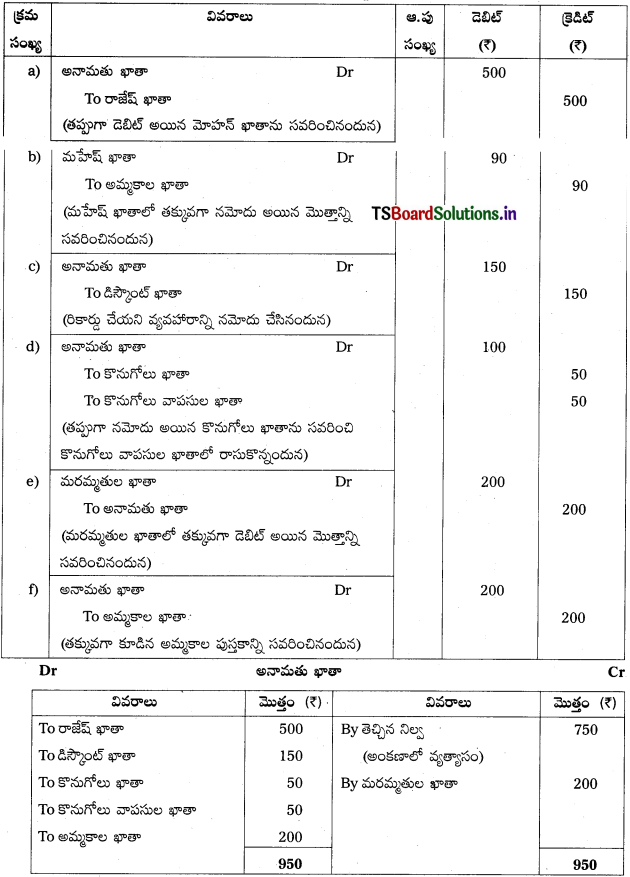

ప్రశ్న 12.

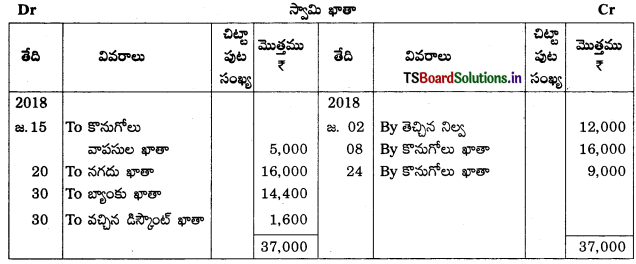

క్రింద సమాచారం నుండి స్వామి ఖాతాను తయారుచేయండి.

2018 జనవరి

జనవరి 2 స్వామికి చెల్లించవలసిన మొత్తం ₹ 12,000

జనవరి 8 స్వామి నుండి కొనుగోళ్ళు ₹ 16,000

జనవరి 15 స్వామికి వాపసు చేసిన సరుకులు ₹ 5,000

జనవరి 20 స్వామికి చెల్లించిన నగదు ₹ 16,000

జనవరి 24 స్వామి నుండి కొనుగోళ్ళు ₹ 9000

30 స్వామి ఖాతాను చెక్కు ద్వారా 10% డిస్కౌంట్ చెల్లించి పరిష్కరించడమైంది.

సాధన.

ప్రశ్న 13.

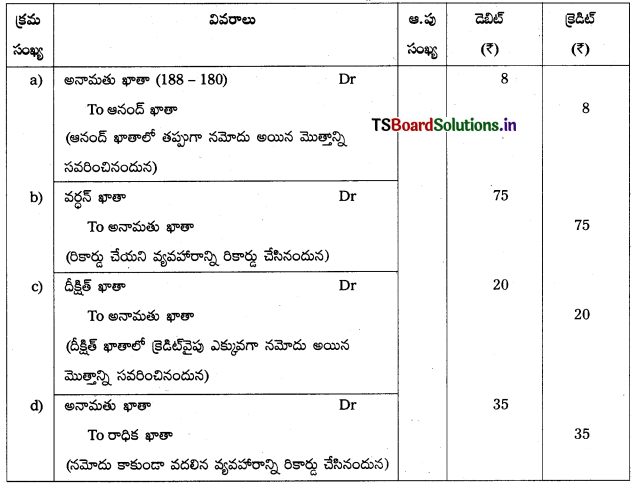

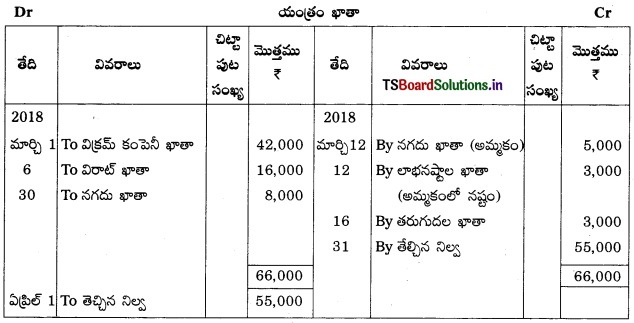

క్రింద సమాచారం నుండి యంత్రాల ఖాతాను తయారుచేయండి.

2018 మార్చి

మార్చి 1 విక్రమ్ కంపెనీ నుండి కొన్ని యంత్రాలు ₹ 42,000

మార్చి 6 విరాట్ నుండి కొన్న యంత్రాలు ₹ 16,000

మార్చి 12 ₹ 8,000 ఖరీదు గల యంత్రాన్ని ₹ 5,000 కు అమ్మడమైంది.

మార్చి 16 యంత్రాలపై ఏర్పాటు చేసిన తరుగుదల ₹ 3,000

మార్చి 22 స్వామి నుండి సరుకు కొనుగోళ్ళు ₹ 9,000

మార్చి 30 నగదుకు యంత్రాల కొనుగోలు ₹ 8,000

సాధన.

![]()

ప్రశ్న 14.

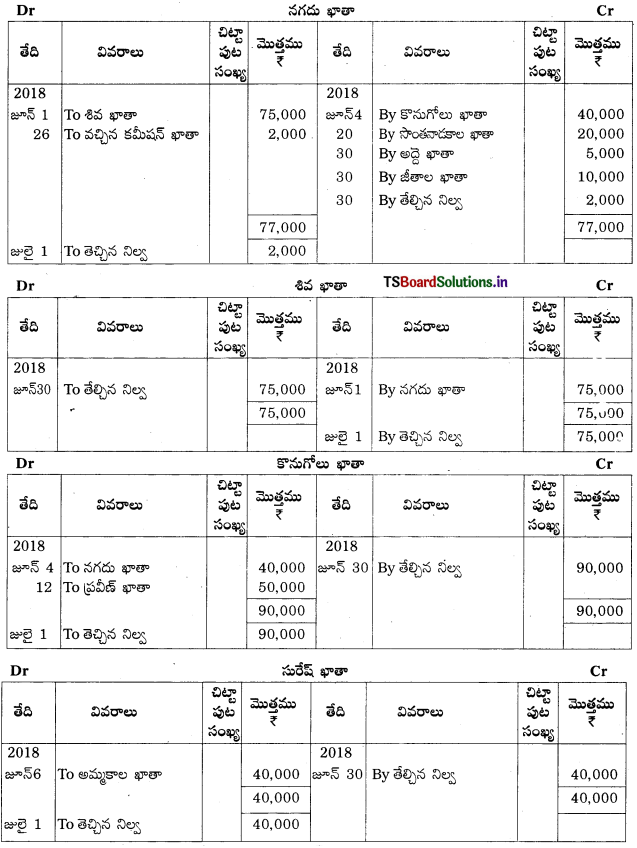

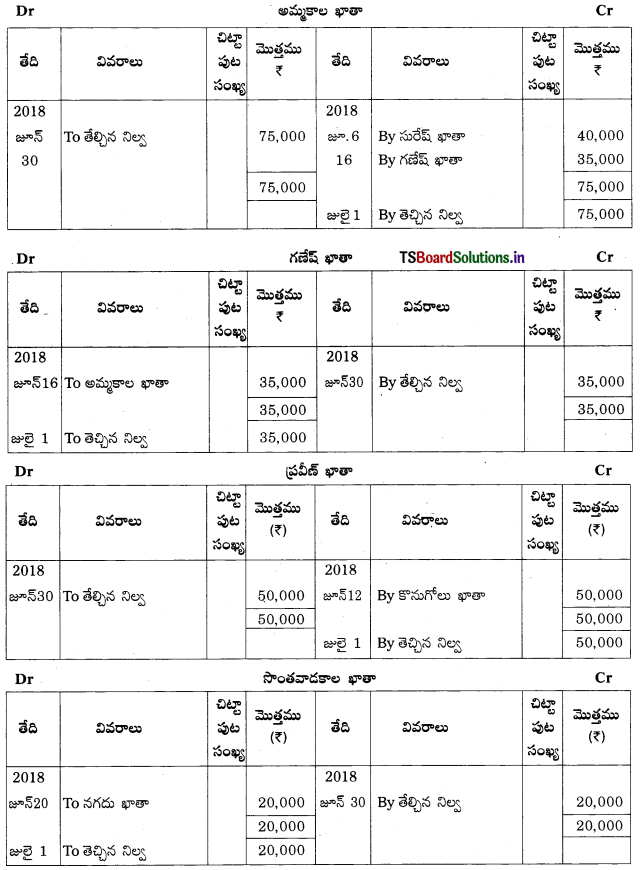

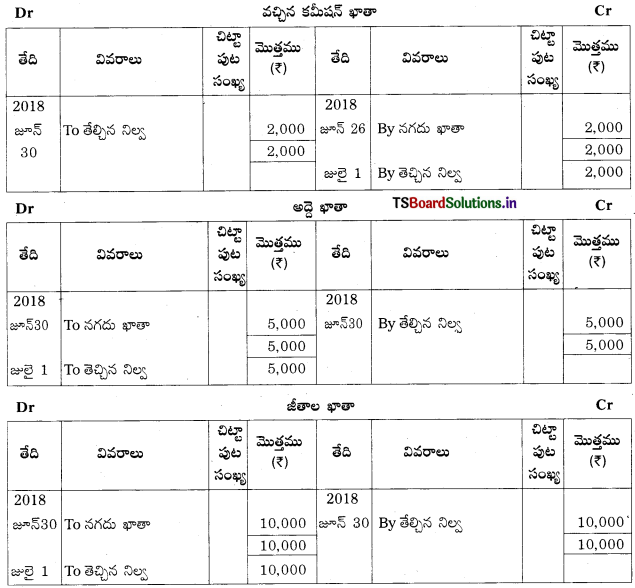

క్రింద సమాచారం నుండి రాణి పుస్తకాలలో ఆవర్జాఖాతాలు తయారుచేయండి.

2018 జూన్

జూన్ 1 శివ నుండి వచ్చిన నగదు ₹ 75,000

జూన్ 4 నగదు కొనుగోళ్ళు ₹ 40,000

జూన్ 6 సురేష్కు అమ్మకాలు ₹ 40,000

జూన్ 12 ప్రవీణ్ నుండి కొనుగోళ్ళు ₹ 50,000

జూన్ 16 గణేష్కు అమ్మిన సరుకు ₹ 35,000

జూన్ 20 సొంతానికి వాడుకున్న నగదు ₹ 20,000

జూన్ 26 వచ్చిన కమీషన్ ₹ 2,000

జూన్ 30 చెల్లించిన అద్దె ₹ 5,000

జూన్ 30 చెల్లించిన జీతాలు ₹ 10,000

సాధన.

![]()

ప్రశ్న 15.

31 మార్చి 2018 వరకు ప్రవీణ్ ఖాతాను తయారుచేయండి.

మార్చి 2018

మార్చి 7 ప్రవీణ్ నుండి రావలసినది ₹ 3,500

మార్చి 7 ప్రవీణ్ కు అమ్మిన సరుకు ₹ 1,500

మార్చి 10 ప్రవీణ్ నుండి కొనుగోళ్ళు ₹ 1,000

మార్చి 15 ప్రవీణ్కు చెల్లించిన నగదు ₹ 800

మార్చి 23 ప్రవీణ్ నుండి వచ్చిన నగదు ₹ 500

మార్చి 25 ప్రవీణ్ కు వాపసు చేసిన సరుకు ₹ 200

ప్రవీణ్ ఖాతాను 10% డిస్కౌంట్తో పరిష్కరించడమైంది.

సాధన.

గమనిక : డిస్కౌంట్ = 4500 × \(\frac{10}{100}\) = 450

ప్రశ్న 16.

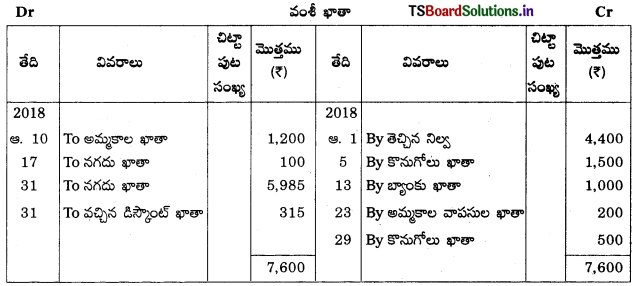

క్రింద సమాచారం నుండి వంశీ ఖాతాను తయారుచేయండి.

ఆగస్టు 2018

ఆగస్టు 1 వంశీకి చెల్లించవలసిన మొత్తం ₹ 4,400

ఆగస్టు 5 వంశీ నుండి కొనుగోళ్ళు ₹ 1,500

ఆగస్టు 10 వంశీకి అమ్మిన సరుకులు ₹ 1,200

ఆగస్టు 13 వంశీ నుండి వచ్చిన చెక్కు ₹ 1,000

ఆగస్టు 17 వంశీకి చెల్లించిన నగదు ₹ 100

ఆగస్టు 23 వంశీ వాపసు చేసిన సరుకులు ₹ 200

ఆగస్టు 29 వంశీ నుండి కొనుగోళ్ళు ₹ 500

వంశీ ఖాతా 5% డిస్కౌంట్ తో పరిష్కారమైంది.

సాధన.

![]()

ప్రశ్న 17.

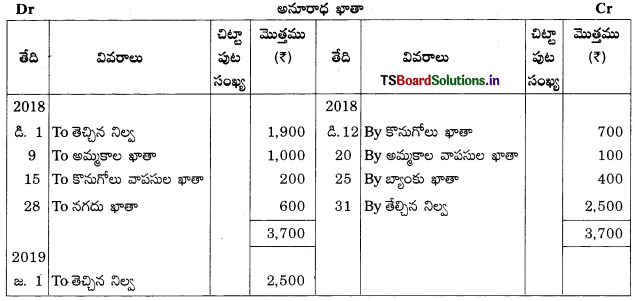

క్రింద సమాచారం నుండి అనూరాధ ఖాతాను తయారుచేయండి.

2018 డిసెంబరు

డిసెంబరు 1 అనూరాధ నుండి రావలసిన మొత్తం ₹ 1,900

డిసెంబరు 9 అనూరాధకు అమ్మిన సరుకు ₹ 1,000

డిసెంబరు 12 అనూరాధ నుండి కొనుగోళ్ళు ₹ 700

డిసెంబరు 15 అనూరాధకు వాపసు చేసిన సరుకులు ₹ 200

డిసెంబరు 20 అనూరాధ వాపసు చేసిన సరుకులు ₹ 100

డిసెంబరు 25 అనూరాధ నుండి వచ్చిన చెక్కు ₹ 400

డిసెంబరు 28 అనూరాధకు చెల్లించిన నగదు ₹ 600

సాధన.

![]()

Textual Examples:

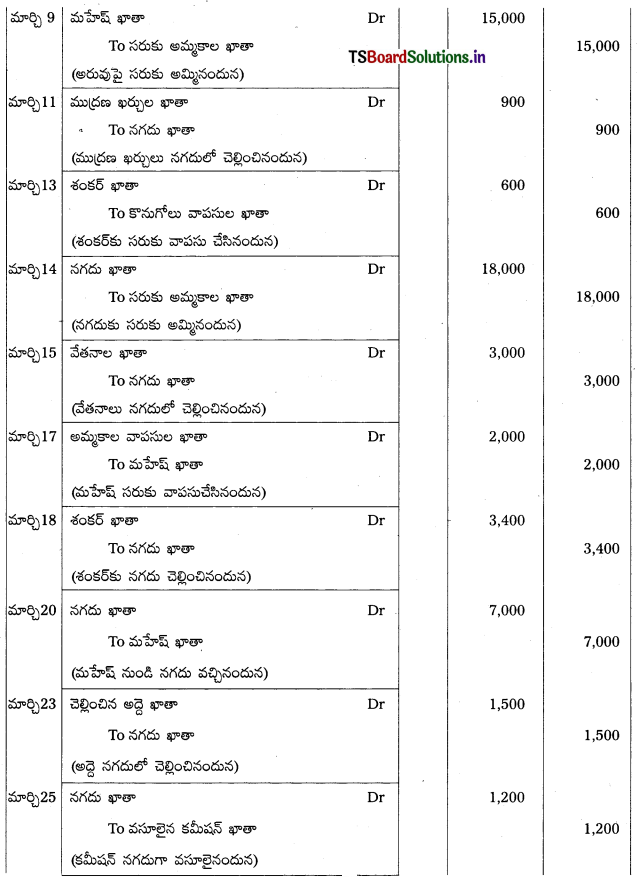

ప్రశ్న 1.

తేదీ 2019 మార్చి

1 గణేష్ ఔ 90,000 నగదుతో వ్యాపారము ప్రారంభించాడు.

2 ఆఫీసు కొరకై నగదుకు కంప్యూటర్ కొనుగోలు కౌ 10,000.

4 శంకర్ నుండి కొనుగోళ్ళు కౌ 8,000.

5 నరేషు నగదుకు అమ్మిన సరుకు 12,000.

8 సురేష్ నుండి నగదుకు కొన్న సరుకు 75,000.

9 మహేష్కు అరువుపై అమ్మిన సరుకు 15,000.

11 చెల్లించిన ముద్రణ ఖర్చులు కౌ 900.

13 శంకర్కు వాపసు చేసిన సరుకు 600.

14 నగదు అమ్మకాలు 18,000.

15 చెల్లించిన వేతనాలు { 3,000.

17 మహేష్ వాపసు చేసిన సరుకులు కౌ 2,000.

18 ఖాతాపై శంకర్కు చెల్లించినది 3,400.

20 ఖాతాపై మహేష్ నుండి వచ్చిన నగదు < 7,000.

23 చెల్లించిన అద్దె 1,500.

25 వసూలైన కమీషన్ కౌ 1,200.

28 చెల్లించిన జీతాలు 5,000.

30 గణేష్ (యజమాని) సొంతఖర్చులకు తీసుకున్న నగదు 1,000.

31 సొంత వాడకానికి తీసుకున్న సరుకులు 800.

సాధన.

![]()

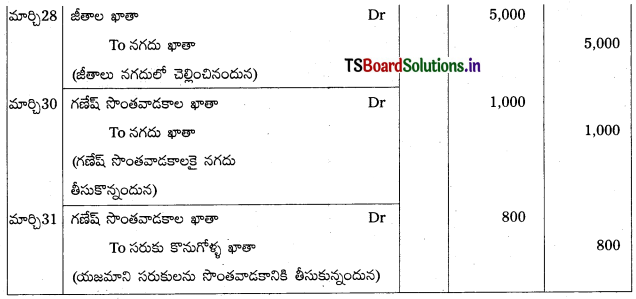

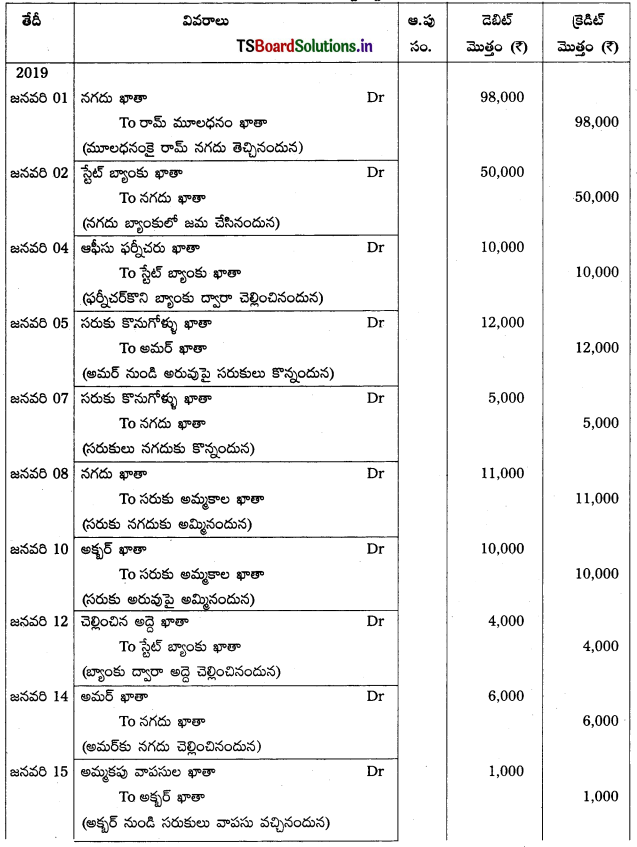

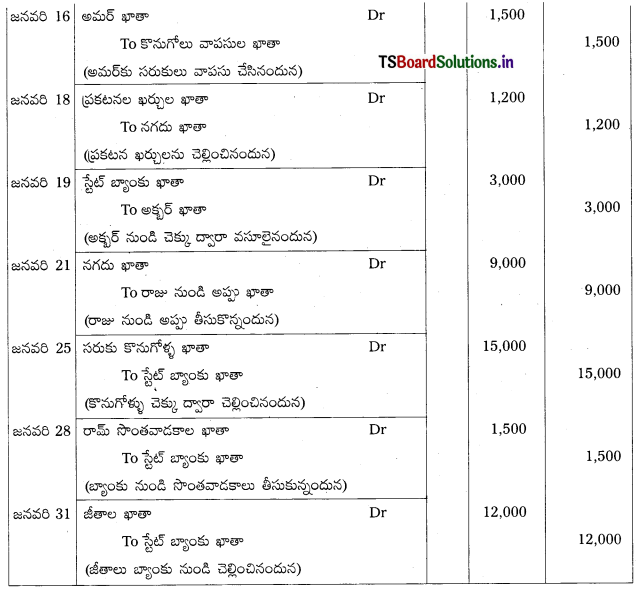

ప్రశ్న 2.

క్రింద వ్యవహారాలకు చిట్టా పద్దులు రాయండి.

తేదీ 2019 జనవరి

01 రామ్ ₹ 98,000 తో వ్యాపారం ప్రారంభించాడు.

02 స్టేట్ బ్యాంకులో జమచేసిన నగదు ₹ 50,000.

04 ఆఫీసు ఫర్నీచరు కొనుగోలు ₹ 10,000 బ్యాంకు నుండి చెల్లింపు.

05 అమర్ నుండి సరుకు కొనుగోళ్ళు ₹ 12,000.

07 రమేష్ నుండి నగదు కొనుగోళ్ళు ₹ 5,000.

08 నగదు అమ్మకాలు ₹ 11,000.

10 అక్బర్కు అమ్మిన సరుకు ₹ 10,000.

12 చెక్కు ద్వారా చెల్లించిన అద్దె ₹ 4,000.

14 ఖాతాపై అమర్కు చెల్లించిన నగదు ₹ 6,000.

15 అక్బరు వాపసు చేసిన సరుకులు ₹ 1,000.

16 అమర్కు వాపసు చేసిన సరుకులు ₹ 1,500.

18 ప్రకటనలకై చెల్లింపు ₹ 1,200.

19 అక్బర్ నుంచి వచ్చిన చెక్కు 3,000.

21 రాజు నుంచి తీసుకున్న అప్పు 9,000.

25 సరుకు కొనుగోళ్ళు ₹ 15,000, చెక్కు ద్వారా చెల్లింపు.

28 రామ్ బ్యాంకు నుండి సొంతవాడకాలు ₹ 1,500.

31 చెక్కు ద్వారా చెల్లించిన జీతాలు ₹ 12,000.

సాధన.

![]()

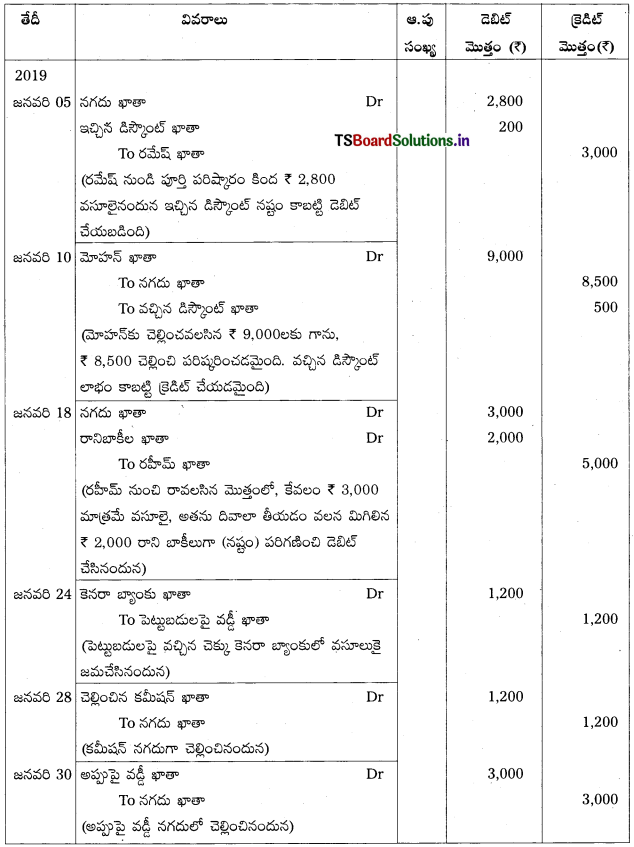

ప్రశ్న 3.

క్రింద వ్యవహారాలకు చిట్టాపద్దులు రాయండి.

తేదీ 2019

జనవరి 05 రమేష్ నుండి వచ్చిన నగదు ₹ 2,800, ఇచ్చిన డిస్కౌంట్ కే 200.

జనవరి 10 మోహన్కు 8,500 చెల్లించి అతని బాకీ ₹ 9,000 పరిష్కరించడమైంది.

జనవరి 18 రహీమ్ అనే ఖాతాదారు నుండి ₹ 5,000 రావలసి ఉంది. అతను దివాలా తీయటం వల్ల తుది పరిష్కారంగా అతని ఆస్తి నుండి ₹ 3,000 మాత్రమే వసూలైనవి.

జనవరి 24 పెట్టుబడులపై వడ్డీ ₹ 1,200, చెక్కు ద్వారా వచ్చినవి. (మన బ్యాంకు కెనరా బ్యాంకు)

జనవరి 28 చెల్లించిన కమీషన్ ₹ 1,200.

జనవరి 30 అప్పుపై చెల్లించిన వడ్డీ ₹ 3,000.

సాధన.

చిట్టాపద్దులు:

![]()

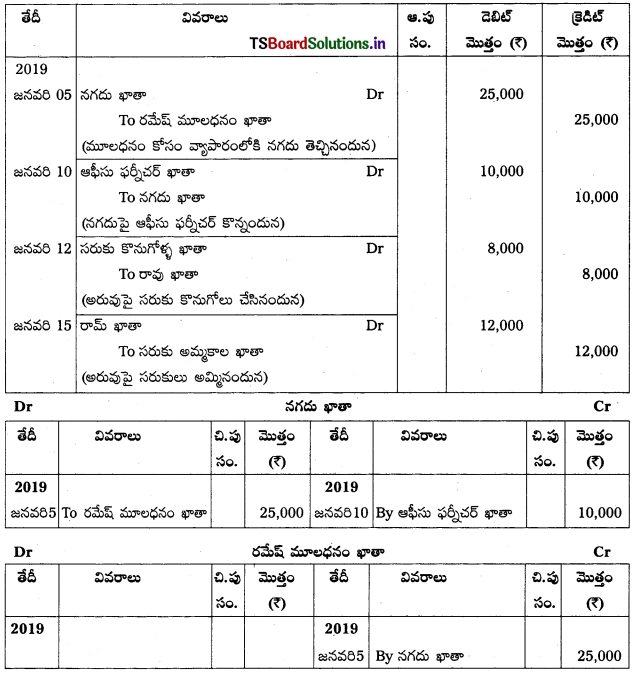

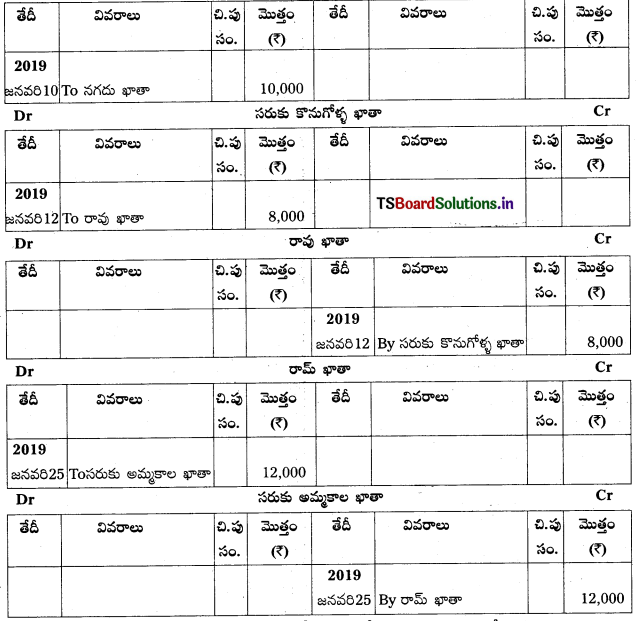

ప్రశ్న 4.

క్రింది వ్యవహారాలకు, చిట్టాపద్దులు రాసి, వాటి సంబంధిత ఖాతాలలో నమోదు చేయండి.

తేదీ 2019

జనవరి 05 రమేష్ ₹ 25,000 తో వ్యాపారం ప్రారంభించాడు.

జనవరి 10 ఫర్నీచర్ నగదుపై కొనుగోలు ₹ 10,000.

జనవరి 12 రావు నుండి అరువుపై సరుకు కొనుగోలు ₹ 8,000.

జనవరి 25 రామ్కు అరువుపై అమ్మిన సరుకు ₹ 12,000.

సాధన.

రమేష్ పుస్తకాలలో చిట్టాపద్దులు

![]()

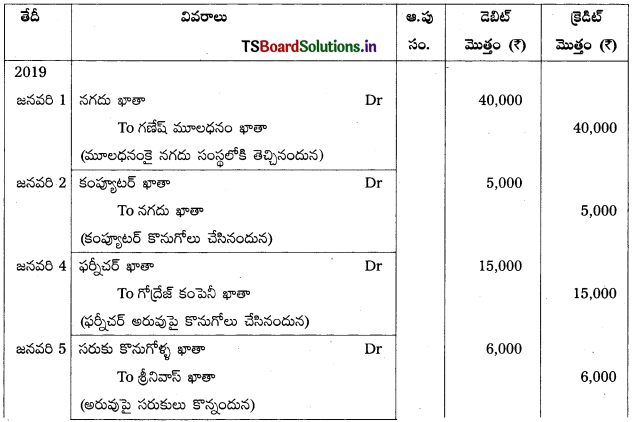

ప్రశ్న 5.

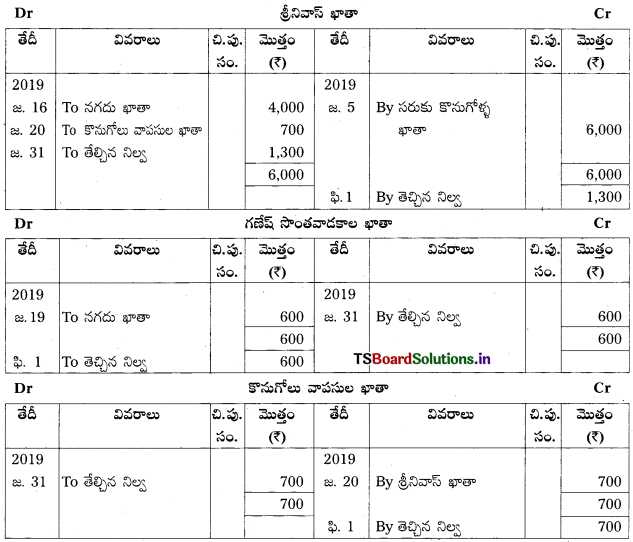

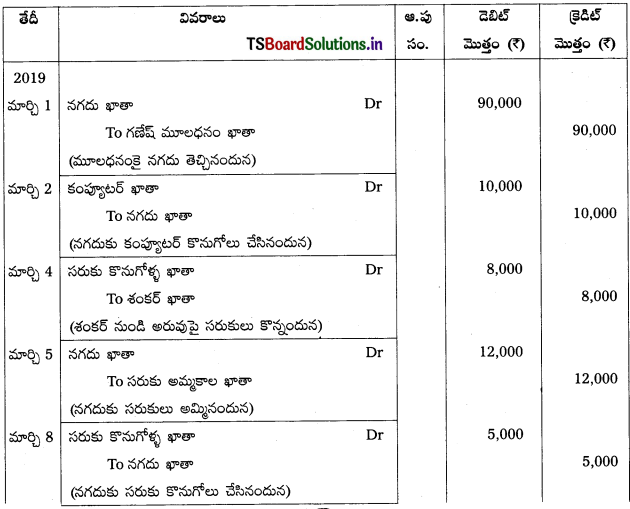

క్రింద వ్యవహారాలకు చిట్టాపద్దులు రాసి, ఆవర్జాలో నమోదు చేసి, ఖాతాల నిల్వలను తేల్చండి.

తేదీ 2019

జనవరి 1 గణేష్ ₹ 40,000 తో వ్యాపారం ప్రారంభించాడు.

జనవరి 2 ఆఫీసుకై కంప్యూటర్ కొనుగోలు ₹ 5,000.

జనవరి 4 గోద్రెజ్ కంపెనీ నుండి కొన్న ఫర్నీచర్ ₹ 15,000.

జనవరి 5 శ్రీనివాస్ నుండి సరుకు కొనుగోళ్ళు ₹ 6,000.

జనవరి 7 నగదు అమ్మకాలు ₹ 8,000.

జనవరి 9 నగదు కొనుగోళ్ళు ₹ 2,000.

జనవరి 10 గోద్రెజ్ కంపెనీకి చెల్లించినది ₹ 15,000.

12 స్టేషనరీ కొనుగోలు ₹ 500.

13 వేతనాల చెల్లింపు 800.

15 నరేష్ నుండి సరుకు కొనుగోళ్ళు ₹ 10,000.

16 శ్రీనివాస్కు ఖాతాపై చెల్లింపు ₹ 4,000.

17 రమేష్కు సరుకు అమ్మకాలు ₹ 12,000.

18 వసూలైన అద్దె ₹ 1,800.

19 గణేష్ (యజమాని) సొంతవాడకాలకై తీసుకున్న నగదు ₹ 600.

20 శ్రీనివాస్కు వాపసు చేసిన సరుకు ₹ 700.

23 రమేష్ నుండి వచ్చిన నగదు ₹ 8,000.

25 ముద్రణకై చెల్లించినది ₹ 900.

27 రమేష్ వాపసు చేసిన సరుకులు ₹ 1,000.

28 చెల్లించిన జీతాలు ₹ 3,500.

29 సుందర్ నుండి కొనుగోలు చేసిన సరుకులు ₹ 4,000.

30 రవికి అమ్మిన సరుకులు ₹ 5,000.

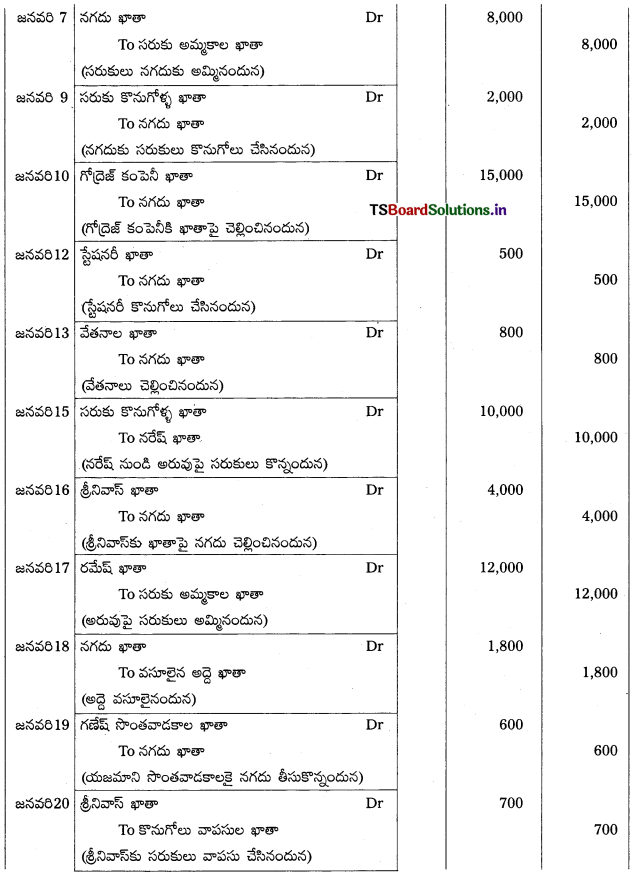

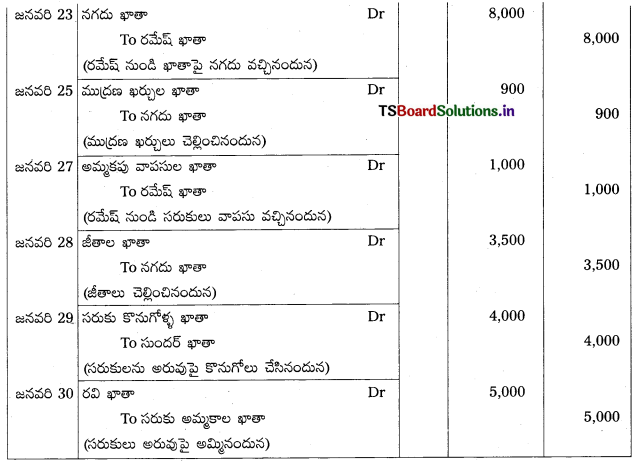

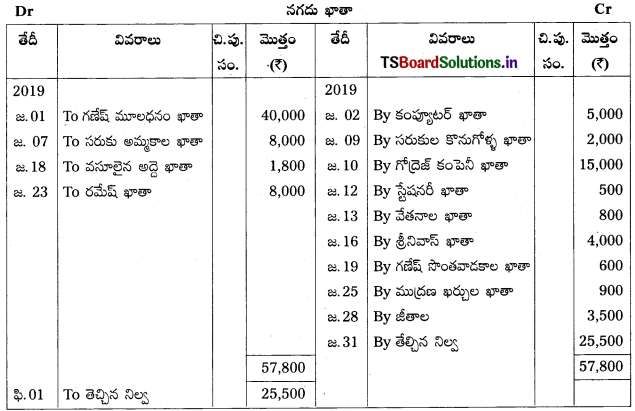

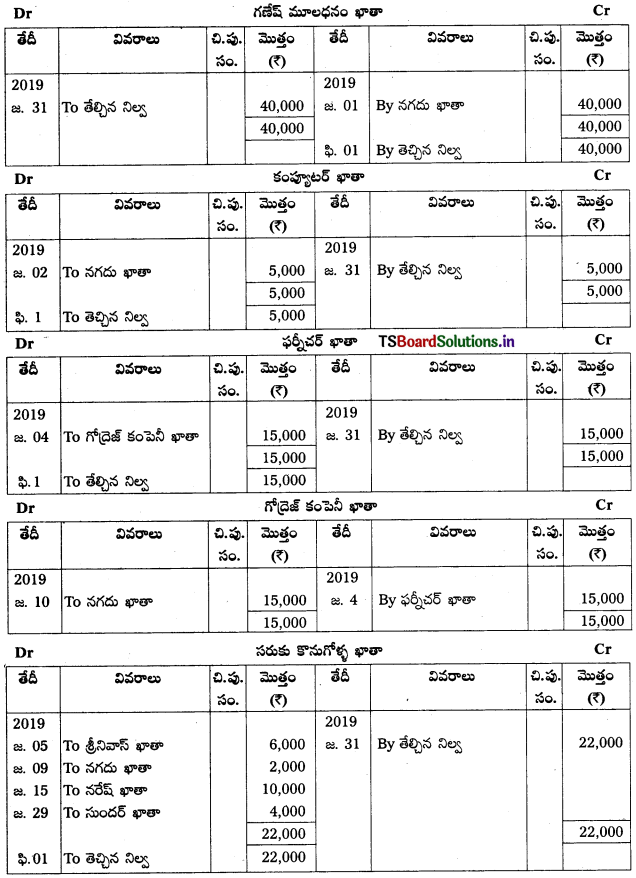

సాధన.

గణేష్ మూలధనం ఖాతా

![]()

![]()