Telangana TSBIE TS Inter 2nd Year Commerce Study Material 3rd Lesson బ్యాంకింగ్ సేవలు Textbook Questions and Answers.

TS Inter 2nd Year Commerce Study Material 3rd Lesson బ్యాంకింగ్ సేవలు

వ్యాసరూప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

బ్యాంకింగ్ను నిర్వచించి, బ్యాంకింగ్ విధులను వివరించండి.

జవాబు.

బ్యాంకింగ్:

- ‘బ్యాంకు’ అనే పదం ఫ్రెంచి పదమైన బాంకో (Banco) అనే పదం నుండి గ్రహించబడింది. బాంకో అనగా బల్ల అని అర్థము.

- ద్రవ్యం మరియు పరపతితో కార్యకలాపాలను నిర్వహించే వ్యాపార సంస్థలను బ్యాంకు అంటారు.

- బ్యాంకింగ్ క్రమబద్దీకరణ చట్టం ప్రకారం “ప్రజల నుంచి నగదు రూపంలో సేకరించిన డిపాజిట్లను పెట్టుబడి పెట్టడానికి లేదా ఇతరులకు రుణాలుగా ఇవ్వడానికి ఆమోదించి, వారు కోరినప్పుడు లేదా ఇతరత్రా తిరిగి చెల్లించడానికి, చెక్కు, డ్రాఫ్టు, ఆదేశం లేదా ఇతరత్రా నగదును పొందడాన్ని బ్యాంకింగ్ గా నిర్వచించవచ్చు”.

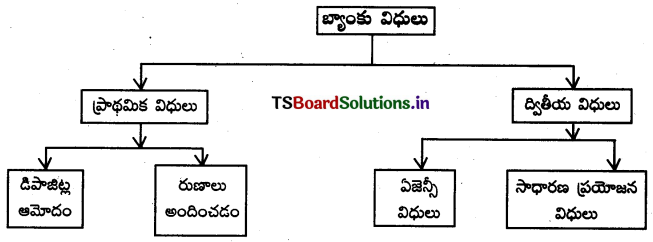

బ్యాంకింగ్ విధులు: బ్యాంకింగ్ విధులను రెండు రకాలుగా వర్గీకరించవచ్చు. అవి:

- ప్రాథమిక విధులు,

- ద్వితీయ విధులు.

![]()

ఎ) ప్రాథమిక విధులు:

1) డిపాజిట్లు ఆమోదం: వాణిజ్య బ్యాంకుల ప్రాథమిక విధులలో డిపాజిట్లు ఆమోదం ముఖ్యమైంది. గృహ రంగం నుంచి బ్యాంకులు పొదుపు రూపంలో నగదును సమీకరిస్తాయి. వినియోగదారుల నుంచి ఆమోదించే వివిధ డిపాజిట్లు స్థిర డిపాజిట్లు, కరెంటు డిపాజిట్లు, పొదుపు డిపాజిట్లు మరియు రికరింగ్ డిపాజిట్లుగా ఉంటాయి.

2) రుణాలు అందించడం: ప్రాథమిక విధులలో రెండవది రుణాలను, అడ్వాన్స్లను వ్యక్తులను, వ్యాపారులకు, ఔత్సాహికులకు కల్పించడం. రుణాలను వ్యక్తిగత పూచీ కత్తు, బంగారం, వెండి, సరుకు నిల్వ మరియు ఇతర ఆస్తుల ఆధారంగా జారీ చేస్తారు. బ్యాంకులు సాధారణంగా ఓవర్ డ్రాఫ్ట్, నగదు రుణం, ద్రవ్యపిలుపు, కాలపరిమిత రుణాలు, బిల్లు డిస్కౌంట్ మొదలైన రుణాలను అందిస్తాయి.

బి) ద్వితీయ విధులు: బ్యాంకులు నిర్వహించే ద్వితీయ విధులను ఏజెన్సీ సేవలు మరియు సాధారణ ప్రయోజన సేవలుగా వర్గీకరించవచ్చు.

1) ఏజెన్సీ సేవలు: బ్యాంకులు తమ వినియోగదారులకోసం, వారి తరపున ఏజెన్సీ సేవలనందిస్తాయి. బ్యాంకులు అందించే వివిధ ఏజెన్సీ సేవలు క్రింద పేర్కొనబడ్డాయి.

- బ్యాంకులు వినియోగదారుని తరపున వివిధ రుణపత్రాలైన చెక్కులు, ప్రామిసరీ నోట్లు సేకరించి, చెల్లింపులను కూడా చేస్తాయి.

- బ్యాంకులు వినియోగదారుల తరపున వాటాలు, స్టాక్లు, బాండ్లు, డిబెంచర్లు వంటి సెక్యూరిటీలు విక్రయాలను కొనసాగిస్తాయి.

- బ్యాంకు ఖాతాదారుల సొంత వాటాలపై డివిడెండు, డిబెంచర్లపై వడ్డీని సేకరించి ఖాతాలకు జమ చేసే సౌకర్యాన్ని బ్యాంకులు కల్పిస్తాయి.

- కొన్ని సందర్భాలలో బ్యాంకులు వినియోగదారుల ప్రతినిధులుగా, కరెస్పాండెంట్లుగా వ్యవహరిస్తాయి. (పాస్పోర్ట్, ప్రయాణీకుల టికెట్లు మొ||నవి)

- వినియోగదారుల ఆదాయపు పన్ను రిటర్నుల దాఖలు కోసం నిష్ణాతులను నియమించి, పన్ను రిటర్ను దాఖలు మరియు రిఫండ్ పొందేందుకు సహాయం చేస్తాయి.

2) సాధారణ ప్రయోజన సేవలు: బ్యాంకులు ఏజెన్సీ సేవలతో పాటు అదనంగా సాధారణ ప్రయోజన సేవలను కూడా అందిస్తాయి. ఆ సేవలు క్రింద పేర్కొనబడ్డాయి.

- బ్యాంకులు వినియోగదారులకు లాకర్ సదుపాయం కల్పిస్తాయి.

- బ్యాంకులు వినియోగదారులు ప్రయాణించే సందర్భంలో నగదు దొంగల బారిన పడకుండా, పోగొట్టుకోకుండా ట్రావెలర్స్ చెక్కులు జారీ చేస్తాయి.

- వినియోగదారుల పరపతి విలువను ధృవీకరిస్తూ బ్యాంకులు పరపతి పత్రాన్ని జారీ చేస్తాయి.

- పబ్లిక్ మరియు-ప్రైవేట్ కంపెనీలు జారీ చేసే వాటాలను, డిబెంచర్లకు బ్యాంకులు పూచీ ఇస్తాయి.

- బ్యాంకులు దేశీయ మరియు విదేశీయ బిల్లులను కూడా ఆమోదిస్తాయి.

ప్రశ్న 2.

బ్యాంకుల వివిధ రకాల డిపాజిట్ ఖాతాల గురించి వివరించండి.

జవాబు.

డిపాజిట్ల రకాలు: సాధారణంగా బ్యాంకులు నాలుగు రకాల డిపాజిట్లను స్వీకరిస్తాయి. అవి కరెంట్ డిపాజిట్లు, పొదుపు డిపాజిట్లు, ఫిక్స్డ్ మరియు రికరింగ్ డిపాజిట్లు అని ఉంటాయి.

ఎ) కరెంటు డిపాజిట్లు:

- ఈ డిపాజిట్లను డిమాండ్ డిపాజిట్లు అని కూడా పిలుస్తారు. ఈ డిపాజిట్లలోని సొమ్మును ఎప్పుడైనా ఉపసంహరించుకోవచ్చు.

- బ్యాంకులలో భారీ డిపాజిట్లు, ఉపసంహరణలు చేసే పెద్ద వ్యాపారస్తులు, పారిశ్రామికవేత్తలు కరెంట్ డిపాజిట్లను నిర్వహిస్తాయి.

- ఖాతాదారుడు బ్యాంకు సూచనల మేరకు కనీస నిల్వను ఉంచినప్పటికీ ఎటువంటి వడ్డీని చెల్లించరు.

బి) పొదుపు డిపాజిట్లు:

- చిన్న మొత్తాలలో పొదుపు చేసుకునే మధ్యతరగతి ప్రజలు, వృత్తిదారులు పొదుపును నిర్వహించడానికి సులువైన మార్గం పొదుపు డిపాజిట్లు.

- కొంత కాలానికి పరిమితితో కూడిన నగదు ఉపసంహరణ వంటి నిబంధన ఖాతాదారునికి వర్తిస్తుంది.

- ఈ డిపాజిట్లలో నగదు నిల్వపై వడ్డీ లెక్కించి, చెల్లించబడుతుంది. వీటిలో వడ్డీ చెల్లింపు ఫిక్స్డ్ డిపాజిట్లలో వాటి కంటే తక్కువగా చెల్లిస్తారు. ప్రస్తుతం ఎస్బిఐ చెల్లించే పొదుపు డిపాజిట్లపై వడ్డీ సంవత్సరానికి 2.75% ఉంది.

![]()

సి) ఫిక్స్డ్ డిపాజిట్లు:

- ఫిక్స్డ్ డిపాజిట్లను టైమ్ డిపాజిట్లని కూడా పిలుస్తారు. ఫిక్స్డ్ డిపాజిట్లలో ఖాతాదారులు జమచేసిన కాలం ముగిసేంత వరకు ముందస్తు సూచన చేయకుండా నగదును ఉపసంహరించుకోలేరు.

- ఫిక్స్డ్ డిపాజిట్లను ఖాతాదారులు భద్రతపరంగాను మరియు వడ్డీ రేటు పట్ల ఇష్టపడతారు.

- భారతదేశంలో ఫిక్స్డ్ డిపాజిట్లను ఏడు రోజులు మొదలుకుని అయిదు సంవత్సరాల వరకు ఆమోదిస్తారు. ప్రస్తుత ఫిక్స్డ్ డిపాజిట్ల వడ్డీ రేట్లు సాలుకు 4.5% నుంచి 6.10% వరకు చెల్లిస్తారు.

డి) రికరింగ్ డిపాజిట్లు:

- రికరింగ్ డిపాజిట్లలో ఖాతాదారుడు ప్రతీ నెల నిర్ణీత సొమ్మును స్థిరంగా డిపాజిట్ చేయడానికి సౌకర్యం కల్పిస్తుంది.

- గడువు తీరిన కాలానికి మొత్తం డిపాజిట్ తోపాటు వడ్డీని కూడా చెల్లిస్తారు.

- ప్రస్తుతం ఎఐ చెల్లిస్తున్న వడ్డీరేటు సాలుకు 5.8% నుంచి 6.25% ఉన్నది.

ప్రశ్న 3.

బ్యాంకులు సమకూర్చే వివిధ రకాల రుణాల గురించి చర్చించండి.

జవాబు.

ప్రాథమిక విధులలో చెప్పుకోదగిన విధి రుణాలను, అడ్వాన్స్లను వ్యక్తులకు, వ్యాపారస్తులకు, ఔత్సాహికులకు కల్పించడం. రుణాలను వ్యక్తిగత పూచీకత్తు, బంగారం, వెండి, సరుకుల నిల్వ మరియు ఇతర ఆస్తుల ఆధారంగా జారీ చేస్తారు. బ్యాంకులు సాధారణంగా ఈ దిగువ పేర్కొన్న రుణాలను అందిస్తాయి.

1) ఓవర్ డ్రాఫ్ట్: బ్యాంకు ఖాతాదారుడు పరిమితికి లోబడి అంగీకారం ప్రకారం బ్యాంకులో ఖాతాదారుని నిల్వకు మించి నగదును ఉపసంహరించుకునే సదుపాయం కల్పిస్తుంది.

2) నగదు రుణం: నగదు రుణ సదుపాయంలో ఖాతాదారునికి బ్యాంకు కొంత రుణాన్ని పూచీకత్తు మీద ఏర్పాటు చేస్తుంది. కాని రుణం ఏకమొత్తంగా కాకుండా బ్యాంకు ఖాతాలో జమచేస్తుంది. అత్యవసర పరిస్థితిలో నగదును కూడా ఇస్తుంది. ఖాతాదారుడు తన ఖాతాలో నుంచి ఉపసంహరించిన నగదుపై మాత్రమే వడ్డీని చెల్లించవలసి ఉంటుంది.

3) బిల్లుల డిస్కౌంట్: ఆధునిక బ్యాంకులు రుణాలను అందించే విధానాలలో ప్రజాదరణ పొందిన మరో పద్ధతి బిల్లుల డిస్కౌంట్. వినిమయ బిల్లుదారునికి నగదు అవసరమైనపుడు బ్యాంకులచే బిల్లు డిస్కౌంట్ పొందగలడు. తగిన కమీషన్ ను తగ్గించుకుని బ్యాంకులు ప్రస్తుత విలువ చెల్లిస్తారు. వాణిజ్య బ్యాంకులు, కేంద్ర బ్యాంకులతో డిస్కౌంట్ చేయబడిన బిల్లులను, తిరిగి డిస్కౌంట్ చేయబడిన బిల్లులను, తిరిగి డిస్కౌంట్ చేస్తాయి. ఈ బిల్లులు భద్రమైన మరియు హామీ గల బిల్లులు. బిల్లులు గడువు తీరినట్లయితే ఆమోదించిన పార్టీల నుంచి నగదును వసూలు చేస్తాయి.

ద్రవ్య పిలుపు:

- బ్యాంకులు అతి స్వల్ప కాలపరిమితి అంటే వారం రోజులకు మించని కాలానికి రుణాలను గ్రహీతలకు అందజేస్తారు.

- సాధారణంగా ఈక్విటీ వాటాలు, డిబెంచర్లు వంటి అనుషంగిక హామీలకు కలిగిన బ్రోకర్లు ఈ తరహా లబ్దిని పొందుతారు.

- ఈ సొమ్మును నిర్ణీత కాలంలో తిరిగి చెల్లిస్తారు. అందువల్ల వీటిని ద్రవ్య పిలుపులు అని అంటారు.

1) కాలపరిమిత రుణాలు: స్థిరమైన తగిన కాలానికి బ్యాంకులు రుణాలను అందించి, స్థిరమైన వడ్డీకి, వాయిదా పద్ధతులలో సొమ్మును తిరిగి చెల్లించే సదుపాయాన్ని కల్పిస్తాయి.

2) వినియోగదారుని రుణాలు: వినియోగదారుడు వ్యక్తిగత అవసరాలకోసం వస్తు సేవలను రుణ రూపంలో బ్యాంకు నుంచి పొందే సదుపాయం.

3) ఋణాలు సృష్టించడం: బ్యాంకులు వర్తకులకు రుణాన్ని మంజూచు చేసినపుడు నగదును చెల్లించకుండా రుణగ్రహీత పేరున ఖాతాను తెరుస్తారు. రుణగ్రహీత అవసరం మేరకు నగదును చెక్కు రూపంలో ఉపసంహరించుకోవచ్చును. ఈ విధంగా డిపాజిట్ చేయకుండానే ఖాతాను బ్యాంకులు తెరవడంవల్ల రుణాలను సృష్టించడం జరుగుతుంది.

4) చెక్కుల వినియోగం పెంచడం: వాణిజ్య బ్యాంకులు కల్పించే అత్యంత ముఖ్యమైన సేవలలో వినియోగదారులకు నగదు మార్పిడికి బదులుగా చెక్కులను అందజేయడం జరుగుతుంది. దీనివల్ల చెల్లించవలసిన అప్పులకు నగదుకు బదులుగా చెక్కులను జారీ చేయడం ఎంతో సులభమైనది. ద్రవ్య మార్కెట్లో పెంపొందిన రుణ పత్రాలలో చెక్కులు ప్రాధాన్యతను కలిగి ఉన్నాయి.

5) దేశీయ, విదేశీ వర్తకాలనికి ఆర్థిక సదుపాయం: బ్యాంకులు దేశీయ మరియు విదేశీ వర్తకానికి ఆర్థిక సహాయాన్ని కల్పిస్తాయి. కొన్ని సమయాలలో బ్యాంకులు స్వల్పకాలిక రుణాల విభాగంలో వాణిజ్య పత్రాల హామీపై రుణాలను కల్పిస్తాయి. ఈ విధమైన సదుపాయం దేశీయ వర్తకానికి, విదేశీ వర్తకానికి ఎంతో దోహదం చేస్తుంది.

6) నిధుల చెల్లింపులు: వినియోగదారుల తరపున వాణిజ్య బ్యాంకులు దేశంలో ఉన్న వివిధ బ్రాండ్ నెట్వర్క్స్ ద్వారా బ్యాంకు డ్రాఫ్టులు, మెయిల్ బదిలీ, టెలిగ్రాఫిక్ బదిలీలు నామమాత్రపు చార్జీలతో ఒక ప్రాంతం నుండి మరొక ప్రాంతానికి నగదు చెల్లింపుల సదుపాయాన్ని కల్పిస్తాయి.

![]()

ప్రశ్న 4.

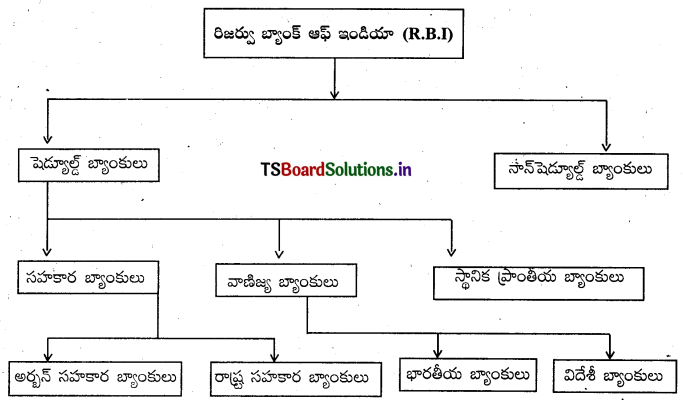

భారతదేశంలో బ్యాంకులను ఎలా వర్గీకరించవచ్చును. వివరించండి.

జవాబు.

బ్యాంకుల వర్గీకరణ: భారతదేశ పరిధిలోని బ్యాంకులు అన్ని రిజర్వు బ్యాంకు ఆధీనంలో ఉండి షెడ్యూల్డ్ మరియు నాన్ షెడ్యూల్డ్ వర్గీకరించబడినవి.

ఎ) షెడ్యూల్డ్ బ్యాంకులు: బ్యాంకింగ్ నియంత్రణ చట్టం, 1965 రెండవ షెడ్యూలలో పేర్కొనబడిన బ్యాంకులను షెడ్యూల్డ్ బ్యాంకులు అనబడతాయి. ఈ షెడ్యూలు ప్రకారం షెడ్యూల్ బ్యాంకు అంటే:

- చెల్లించబడిన మూలధనం మరియు రిజర్వు 35,00,000 తక్కువ కాకుండా.

- బ్యాంకు లావాదేవీలను డిపాజిట్ దారుల ఆసక్తికి విరుద్ధంగా వ్యవహరించనట్లు రిజర్వు బ్యాంకును సంతృప్తిపరచాలి. షెడ్యూల్ బ్యాంకులను తిరిగి షెడ్యూల్డ్ సహకార బ్యాంకులు, వాణిజ్య బ్యాంకులు, స్థానిక ప్రాంతీయ బ్యాంకులుగా వర్గీకరిస్తారు.

1) షెడ్యూల్డ్ సహకార బ్యాంకులు: ఏ సహకార బ్యాంకులైతే ఆర్.బి.ఐ. రెండవ షెడ్యూల్డ్ లోని నియమ నిబంధనలు పాటిస్తాయో, వాటిని షెడ్యూల్డ్ సహకార బ్యాంకులు అంటారు. ఇవి అర్బన్ సహకార బ్యాంకులు, రాష్ట్ర సహకార బ్యాంకులు కావచ్చు.

- అర్బన్ సహకార బ్యాంకులు: పట్టణ ప్రాంతాలో లేదా సెమి – పట్టణ ప్రాంతాలలో నెలకొల్పబడిన ప్రాథమిక సహకార బ్యాంకులనే అర్బన్ సహకార బ్యాంకులు అంటారు.

- రాష్ట్ర సహకార బ్యాంకులు: ఈ బ్యాంకులు రాష్ట్రాలతో నిర్వహించే యాజమాన్యాన్ని కలిగి ఉంటాయి.

2) వాణిజ్య బ్యాంకులు: బ్యాంకులు ప్రధానంగా డిపాజిట్లను సేకరించి రుణాలను అందించే విధులను కలిగి ఉంటాయి. ఈ బ్యాంకుల ప్రధాన లక్ష్యం లాభాల గరిష్ఠీకరణతో పాటు వాటాదారుల విలువను పెంపొందించడం ఈ వాణిజ్య బ్యాంకులను భారతీయ బ్యాంకులు, విదేశీ బ్యాంకులుగా వర్గీకరించవచ్చు.

i) భారతీయ బ్యాంకులు: భారతదేశంలో స్థాపించిన కంపెనీల చట్టం, ప్రకారం రిజిష్టర్ చేసిన బ్యాంకులను భారతీయ బ్యాంకులు అని పిలుస్తారు. భారతీయ. బ్యాంకులను తిరిగి ప్రభుత్వ బాంకు, ప్రైవేట్ రంగ బ్యాంకు, ప్రాంతీయ గ్రామీణ బ్యాంకులుగా వర్గీకరించవచ్చు.

- ప్రభుత్వ రంగ బ్యాంకులు (Public Sector Banks): ఏ బ్యాంకులో అయితే ప్రభుత్వం 50%కు మించిన వాటాలను కలిగి ఉంటుందో, ఆ బ్యాంకులను ప్రభుత్వ రంగ బ్యాంకు అంటారు.

- ప్రైవేట్ రంగ బ్యాంకులు (Private Sector Banks): ప్రభుత్వం ద్వారా కాకుండా ప్రైవేట్ వాటాదారులు ఏ బ్యాంకులో అయితే అత్యధిక ఈక్విటీ వాటాలను కలిగి ఉంటారో, ఆ బ్యాంకును ప్రైవేట్ రంగ బ్యాంకు అంటారు.

- ప్రాంతీయ గ్రామీణ బ్యాంకులు: ప్రాంతీయ గ్రామీణ బ్యాంకులు ప్రత్యేకంగా గ్రామీణ ప్రాంతాలలో కార్యనిర్వహణ నిర్వర్తిస్తూ చిన్న, సన్నకారు రైతులకు, వ్యవసాయదారులకు, హస్తకళాకారులకు, చిన్నస్థాయి ఔత్సాహికులకు రుణ సదుపాయం కల్పిస్తాయి.

ii) విదేశీ బ్యాంకులు: విదేశంలో స్థాపించబడి, విదేశాలలో నమోదు చేయబడిన బ్యాంకులను విదేశీ బ్యాంకులు అని పిలవబడతాయి.

iii) స్థానిక ప్రాంతీయ బ్యాంకులు: వీటినే లోకల్ ఏరియా బ్యాంకులు (LABs) అని వ్యవహరిస్తారు. ఇవి చిన్న తరహా ప్రైవేట్ బ్యాంకులు. ఇది తక్కువ ఖర్చుతో కూడిన బ్యాంకు నిర్మాణంగా భావించబడుతుంది. LAB పరిమిత ఆపరేషన్లతో సమర్ధవంతమైన, పోటీతో కూడిన ఆర్థిక మధ్యవర్తిత్వ సేవలను అందిస్తుంది.

iv) షెడ్యూల్దేతర బ్యాంకులు: ‘బ్యాంకింగ్ నియంత్రణ చట్టం, 1965లోని రెండవ షెడ్యూల్డ్ లేని బ్యాంకులను షెడ్యూల్దేతర బ్యాంకులు అనబడతాయి. అంటే, షెడ్యూలులో పేర్కొన్న షరతులను వర్తింపజేయనట్లయి ఉంటాయి. ఈ బ్యాంకులు సాధారణ బ్యాంకింగ్ అవసరాల కోసం రిజర్వు బ్యాంకు నుంచి నగదును పొందలేవు. కాలానుగుణంగా రిజర్వు బ్యాంకుకు దాఖలు చేయాల్సిన అవసరం ఉండదు కాబట్టి క్లియరింగ్ హౌజ్ సభ్యత్వం పొందవు.

ప్రశ్న 5.

ఇంటర్నెట్ బ్యాంకింగ్ లక్షణాలను వివరించండి.

జవాబు.

ఇంటర్నెట్ ద్వారా బ్యాంకింగ్ లావాదేవీలను నిర్వహించడాన్ని ఇంటర్నెట్ బ్యాంకింగ్ అంటారు. దీనినే “ఆన్లైన్ బ్యాంకింగ్” లేదా “అంతర్జాల బ్యాంకింగ్” అని పిలుస్తారు.

ఇంటర్నెట్ బ్యాంకింగ్ లక్షణాలు:

- వివిధ దేశాలలో విస్తరించి ఉన్న వినియోగదారులను చేరడానికి వీలుగా సంప్రదాయమైన భౌగోళిక అడ్డంకులను ఇంటర్నెట్ బ్యాంకింగ్ తొలగిస్తుంది.

- బ్యాంకు కార్యకలాపాలతో సంబంధమున్న సంప్రదాయక నష్ట భయాలను తొలగిస్తుంది.

- ఇది వినియోగదారునికి విద్యుత్ బిల్లులు, బీమా ప్రీమియం, మొదలైన వాటి చెల్లింపులు ఈ- చెల్లింపు పథకం ద్వారా చేయడానికి వీలు కల్పిస్తుంది.

- రైల్వే టికెట్లను కూడా ‘ఈ- రైల్’ ద్వారా పొందవచ్చు.

- అంతర్జాల బ్యాంకింగ్ సహాయంతో, ప్రత్యక్ష పన్నులను ‘ఆన్-లైన్’ పద్ధతిలో చెల్లింప చేయవచ్చు.

- బ్యాంకులు సాంకేతిక పరిజ్ఞానాన్ని ఆధునీకరించాలి.

- ఇది ఒక సమర్ధవంతమైన, పటిష్ఠమైన వ్యయ నియంత్రణకు అనుకూల పద్దతిని ఏర్పాటు చేయడానికి దారి తీస్తుంది.

- అంతర్జాలం అనేది ఒక సార్వజనీన (ప్రజల) ఆస్తి కావడం చేత, దానిపై ఏకైక అధికారికి లేదా వర్గానికి నియంత్రణ చేసే వీలుండదు.

- ఇది వాస్తవ కాల స్థూల పరిష్కారానికి RTGS దోహదపడుతుంది. అంటే, అంతరబ్యాంకు నిధుల బదిలీకి అవకాశం కల్పించడం. ఇది ఒక వ్యవహారాన్ని పూర్తి చేయడానికి, కేవలం రెండు గంటల సమయం మాత్రమే తీసుకుంటుంది.

- ఇది ఈ-బ్యాంకింగ్ చేయడానికి తోడ్పడుతుంది.

![]()

ప్రశ్న 6.

బ్యాంకుల ప్రాథమిక విధులను వివరించండి.

జవాబు.

బ్యాంకుల ప్రాథమిక విధులు రెండు రకాలు:

అవి:

ఎ) డిపాజిట్లు ఆమోదం (స్వీకరించడం)

బి) రుణాలు అందించడం (మంజూరు చేయడం).

A) డిపాజిట్లు స్వీకరించడం: సాధారణంగా బ్యాంకులు నాలుగు రకాల డిపాజిట్లను స్వీకరిస్తాయి. అవి కరెంట్ డిపాజిట్లు, పొదుపు డిపాజిట్లు, ఫిక్స్డ్ డిపాజిట్లు మరియు రికరింగ్ డిపాజిట్లు అని ఉంటాయి.

i) కరెంటు డిపాజిట్లు:

- ఈ డిపాజిట్లను డిమాండు డిపాజిట్లు అని కూడా పిలుస్తారు. ఈ డిపాజిట్లలోని సొమ్మును ఎప్పుడైనా ఉపసంహరించుకోవచ్చును.

- బ్యాంకులలో భారీ డిపాజిట్లు, ఉపసంహరణలు చేసే పెద్ద వ్యాపారస్తులు, పారిశ్రామికవేత్తలు కరెంట్ డిపాజిట్లను నిదిర్వహిస్తారు.

- ఖాతాదారుడు బ్యాంకు సూచనల మేరకు కనీస నిల్వను ఉంచినప్పటికి ఎటువంటి వడ్డీని చెలించరు.

ii) పొదుపు డిపాజిట్లు:

- చిన్న మొత్తాలలో పొదుపు చేసుకునే మధ్యతరగతి ప్రజలు, వృత్తిదారులు పొదుపును నిర్వహించడానికి సులువైన మార్గం పొదుపు డిపాజిట్లు.

- కొంత కాలానికి పరిమితితో కూడిన నగదు ఉపసంహరణ వంటి నిబంధన ఖాతాదారునికి వర్తిస్తుంది.

- ఈ డిపాజిట్లలో నగదు నిల్వపై వడ్డీ లెక్కించి, చెల్లించబడుతుంది. వీటిలో వడ్డీ చెల్లింపు ఫిక్స్డ్ డిపాజిట్లలో వాటి కంటే తక్కువగా చెల్లిస్తారు. ప్రస్తుతం ఎస్బిఐ చెల్లించే పొదుపు డిపాజిట్లపై వడ్డీ సంవత్సరానికి 2.75% ఉంది.

iii) ఫిక్స్డ్ డిపాజిట్లు:

- ఫిక్స్డ్ డిపాజిట్లను టైమ్ డిపాజిట్లని కూడా పిలుస్తారు. ఫిక్స్డ్ డిపాజిట్లలో ఖాతాదారులు జమచేసిన కాలం ముగిసేంత వరకు ముందస్తు సూచన చేయకుండా నగదును ఉపసంహరించుకోలేం.

- ఫిక్స్డ్ డిపాజిట్లను ఖాతాదారులు భద్రతపరంగాను మరియు వడ్డీ రేటు పట్ల ఇష్టపడతారు.

- భారతదేశంలో ఫిక్స్డ్ డిపాజిట్లను ఏడు రోజులు మొదలుకుని అయిదు సంవత్సరాల వరకు ఆమోదిస్తారు. ప్రస్తుత ఫిక్స్డ్ డిపాజిట్ల వడ్డీ రేట్లు సాలుకు 4.5% నుంచి 6.10% వరకు చెల్లిస్తారు.

డి) రికరింగ్ డిపాజిట్లు:

- రికరింగ్ డిపాజిట్లలో ఖాతాదారుడు ప్రతీ నెల నిర్ణీత సొమ్మును స్థిరంగా డిపాజిట్ చేయడానికి సౌకర్యం కల్పిస్తుంది.

- గడువు తీరిన కాలానికి మొత్తం డిపాజిట్ తోపాటు వడ్డీని కూడా చెల్లిస్తారు.

- ప్రస్తుతం ఎఐ చెల్లిస్తున్న వడ్డీరేటు సాలుకు 5.8% నుంచి 6.25% ఉన్నది.

B) రుణాలు అందించడం:

1) నగదు క్రెడిట్: ఒక బ్యాంకు తన ఖాతాదారుకు ఒక నిర్దిష్టమైన పరిమితి మేరకు సొమ్మును రుణంగా పొందడానికి వారి మధ్య కుదుర్చుకొన్న ఒక ఒప్పందాన్ని ‘నగదు క్రెడిట్’గా చెప్పవచ్చు. ఒప్పుకున్న నిర్ణీత మొత్తాన్ని రుణగ్రహీత ఖాతాకు క్రెడిట్ చేస్తారు. రుణగ్రహీత తనకు అవసరమున్నప్పుడు సొమ్మును బ్యాంకు నుంచి తీసుకుంటాడు. అతను వాస్తవంగా తీసుకున్న సొమ్ముపై మాత్రమే వడ్డీ విధిస్తారు. కాని రుణగ్రహీత ఖాతాను క్రెడిట్ చేసిన మొత్తంపై కాదు. భారతదేశంలో ఇదొక ఆచరణ పొందిన రుణ పద్ధతిగా ఉన్నది.

2) రుణాలు’: ఒక బ్యాంకు తన ఖాతాదారుకు ఒక నిర్ణీత మొత్తాన్ని మంజూరు చేయడాన్ని రుణంగా చెప్పవచ్చు. దీన్ని ఒక నిర్ణీత కాలానికి మంజూరు చేస్తారు. అంటే, 6 మాసాలు లేదా ఒక సంవత్సర కాలం మంజూరు చేసిన నిర్దిష్ట మొత్తాన్ని రుణగ్రహీత ఖాతాకు క్రెడిట్ చేస్తారు. అతను ఆ సొమ్మును ఒకే మొత్తంగా లేదా వాయిదాలలో తీసుకుంటాడు. ఈ రుణాలను రెండు రకాలుగా చెప్పవచ్చు.

ఎ) అడిగినప్పుడు చెల్లించవలసిన రుణం: కోరినప్పుడు తిరిగి చెల్లించవలసిన రుణాన్ని డిమాండ్ రుణం లేదా అడిగినప్పుడు చెల్లించవలసిన రుణంగా చెప్పవచ్చు. ఈ రుణాలను తక్కువ కాల వ్యవధిలో తిరిగి చెల్లించాలి. ఈ రకపు రుణ పద్ధతిలో పూర్తి మొత్తాన్ని ఒక పర్యాయం ఇస్తారు. దానిపై రుణ గ్రహీత వడ్డీని చెల్లించాలి. రుణ గ్రహీత రుణాన్ని ఒకే మొత్తంలో చెల్లించవచ్చు లేదా బ్యాంకులో ఒప్పుకున్న ప్రకారం చెల్లించవచ్చు.

బి) కాలపరిమితి గల రుణం: మధ్యకాలిక, దీర్ఘకాలిక రుణాలను కాలపరిమితి గల రుణాలంటారు. ఈ కాల పరిమితి గల రుణాలను ఒక సంవత్సరంకంటే మించిన కాలానికి మంజూరు చేస్తారు. సాధారణంగా అలాంటి రుణాలు తిరిగి చెల్లింపు దీర్ఘకాలంపాటు విస్తరిస్తారు.

3. హుండీల కొనుగోలు, డిస్కౌంట్ చేయటం: హుండీని పొంది ఉన్న వ్యక్తికి, హుండీ గడువుకు ముందే అత్యవసరంగా సొమ్ము ఆవశ్యకత ఉండవచ్చు. అలాంటి సందర్భాలలో అతడు ఆ హుండీని తన బ్యాంకరుకు వాస్తవమొత్తం కంటే తక్కువ మొత్తానికి విక్రయించవచ్చు. దీన్నే బిల్లు డిస్కౌంటు చేసుకోవడం అంటారు.

4. ఓవర్ డ్రాఫ్టు: వర్తమాన ఖాతాలను పొంది ఉన్న వ్యక్తులకు వాణిజ్య బ్యాంకులు ఓవర్ డ్రాఫ్టు సదుపాయాన్ని కల్పిస్తాయి. ఈ పద్ధతిలో ఖాతాదారుడు తన ఖాతాలో ఉన్న సొమ్ము నిల్వ కంటే మించిన మొత్తాన్ని తీసుకోవడానికి అనుమతిస్తారు.

![]()

ప్రశ్న 7.

బ్యాంకుల ద్వితీయ శ్రేణి విధులు ఏమిటో తెలియజేయండి.

జవాబు.

ద్వితీయ విధులు: బ్యాంకు నిర్వహించే ద్వితీయ విధులను ఈ క్రింద ఇవ్వబడ్డాయి.

ఎ) ఏజెన్సీ సేవలు: బ్యాంకులు తమ వినియోగదారుల కోసం, వారి తరపున ఏజెన్సీ సేవలనందిస్తాయి. ప్రజలందరికీ ఏజెన్సీ సేవలు ఎంతో ప్రాధాన్యమైనవి. బ్యాంకు అందించే వివిధ, ఏజెన్సీ సేవలు క్రింద పేర్కొనబడ్డాయి.

- రుణపత్రాల సేకరణ మరియు చెల్లింపులు: బ్యాంకులు వినియోగదారుల తరపున వివిధ రుణపత్రాలైన చెక్కులు, ప్రామిసరీ నోట్లు సేకరించి, చెల్లింపులను కూడా చేస్తాయి.

- సాధనాల క్రయవిక్రయాలు: బ్యాంకులు వినియోగదారుల తరపున వాటాలు, స్టాక్ లు, బాండ్లు, డిబెంచర్ల వంటి సెక్యూరిటీలు క్రయవిక్రయాలను కొనసాగిస్తాయి.

- వాటాలపై డివిడెండ్ల సేకరణ: బ్యాంకు ఖాతాదారుల సొంత వాటాలపై డివిడెండు, డిబెంచర్లపై వడ్డీని సేకరించి ఖాతాలకు జమ చేసే సౌకర్యాన్ని బ్యాంకులు కల్పిస్తాయి.

- కరెస్పాండెంట్గా వ్యవహరించడం కొన్ని సందర్భాలలో బ్యాంకులు వినియోగదారుల ప్రతినిధులుగా, కరస్పాండెంటుగా వ్యవహరిస్తారు. ఈ రకమైన చర్యల ద్వారా పాస్పోర్ట్, ప్రయాణీకుల టికెట్లు మరియు జల, వాయు రవాణా ప్రయాణీకులకు వివిధ సౌకర్యాలను కల్పిస్తాయి.

- ఆదాయపు పన్ను కన్సల్టెన్సీ: వినియోగదారుల ఆదాయపు పన్ను రిటర్నుల దాఖలు కోసం బ్యాంకులు నిష్ణాతులను నియమించి, పన్ను రిటర్నులు దాఖలు చేయడంతో పాటు రిఫండ్ పొందేందుకు సహాయం చేస్తాయి.

- స్థిత ఆజ్ఞల అమలు: బ్యాంకులు వినియోగదారుల ఆజ్ఞానుసారం కాలానుగుణంగా వివిధ చెల్లింపులు చేస్తాయి. దీని పరంగా వినియోగదారుల తరపున చందా చెల్లింపు, అద్దె చెల్లింపు, బీమా ప్రీమియం చెల్లింపులు చేస్తాయి.

- ధర్మకర్త మరియు కార్యనిర్వాహకులుగా వ్యవహరించడం: బ్యాంకులు వాటి వినియోగదారులు వీలునామాలను సంరక్షించి వారి మరణానంతరము అమలు పరుస్తాయి.

బి) సాధారణ ప్రయోజన సేవలు: ఆధునిక బ్యాంకులు ఏజెన్సీ సేవలకు అదనంగా సాధారణ ప్రయోజన సేవలను కూడా అందిస్తాయి. ఆ సేవలను క్రింద పేర్కొనబడ్డాయి.

1) లాకర్ సదుపాయం: బ్యాంకులు వాటి వినియోగదారులకు లాకర్ సదుపాయాన్ని కల్పిస్తాయి. వినియోగదారులు విలువైన బంగారు మరియు వెండి ఆభరణాలు ముఖ్యమైన దస్తావేజులు, వాటాలు, డిబెంచర్లు వంటివి భద్రపరచడానికి లాకరు ఉపయోగపడుతుంది.

2) ట్రావెలర్స్ చెక్కులు మరియు క్రెడిట్ కార్డులు: బ్యాంకులు వినియోగదారులు ప్రయాణించే సందర్భంలో నగదు దొంగల బారిన పడకుండా, పోగొట్టుకోకుండా ట్రావెలర్స్ చెక్కులు జారీ చేస్తాయి.

3) పరపతి పత్రం: వినియోగదారుల పరపతి విలువను ధృవీకరిస్తూ బ్యాంకులు పరపతి పత్రాన్ని జారీ చేస్తాయి. విదేశీ వర్తకానికి పరపతి పత్రాలు ఎంతగానో ఉపయోగపడతాయి.

4) గణాంక సేకరణ: బ్యాంకులు విలువైన మరియు ముఖ్యమైన సమాచారమైన వర్తక, వాణిజ్య, పారిశ్రామిక, ద్రవ్య మరియు బ్యాంకింగ్ సంబంధిత గణాంకాలను సేకరిస్తాయి.

5) రిఫరీగా వ్యవహరించడం: వినియోగదారుల గౌరవం, వ్యాపార ప్రతిష్ట, ఆర్థిక స్థాయిలకు సంబంధించిన వ్యవహారాలకు రిఫరీగా బ్యాంకులు వ్యవహరిస్తాయి.

6) సాధనాల పూచీ: పబ్లిక్ మరియు ప్రైవేట్ కంపెనీలు జారీ చేసే వాటాలకు, డిబెంచర్లకు బ్యాంకులు పూచీ ఇస్తాయి..

7) బహుమాన చెక్కులు: కొన్ని బ్యాంకులు వివిధ శుభ కార్యాలకు సంబంధించి వివిధ మొత్తాలతో కూడిన చెక్కులను జారీ చేస్తాయి.

8) వినియోగదారుల తరపున బిల్లులను ఆమోదించడం: కొన్ని సందర్భాలలో బ్యాంకులు బిల్లులను, దేశీయ మరియు విదేశీయ బిల్లులను ఆమోదిస్తాయి. దీని ప్రయోజనంతో ఎగుమతులు, దిగుమతులు సులభమవుతాయి.

ప్రశ్న 8.

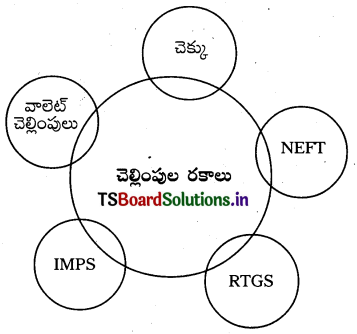

వివిధ రకాల బ్యాంకుల చెల్లింపులను వివరించండి.

జవాబు.

చెల్లింపుల రకాలు: భారతదేశంలో డిజిటల్ చెల్లింపులను ప్రోత్సహించడానికి కేంద్ర ప్రభుత్వం ఎన్నో చర్యలను తీసుకుంటోంది. డిజిటల్ చెల్లింపుల యొక్క పద్ధతులు వివిధ రకాలుగా ఉన్నాయి. వీటిలో కొన్ని డెబిట్/క్రెడిట్ కార్డులు అంతర్జాల బాంకింగ్, మొబైల్ వాలెట్లు, డిజిటల్ చెల్లింపు అనువర్తనాలు, ఏకీకృత చెల్లింపుల వంటి సేవలు ఉన్నాయి.

ముఖ్యమైన చెల్లింపుల రకాలు క్రింద సూచించబడ్డాయి:

1) చెక్కు: ఒక వ్యక్తి యొక్క ఖాతా నుంచి ఒక నిర్దిష్ట మొత్తాన్ని మరొక వ్యక్తికి లేదా కంపెనీ ఖాతాకు చెల్లించమని బ్యాంకును ఆదేశించే పత్రం చెక్కు భద్రతగల, సురక్షితమైన మరియు అనుకూలమైన చెల్లింపులు కొనసాగించడానికి చెక్కు ఉపయోగపడుతుంది. బదిలీ ప్రక్రియలో నగదు ప్రమేయం లేనందువల్ల సురక్షితమైనదిగా చెప్పబడుతున్నది. అందువల్ల దొంగతనం, నష్టభయం వంటివి తగ్గించబడతాయి.

2) నేషనల్ ఎలక్ట్రానిక్ ఫండ్ ట్రాన్స్ఫర్ (NEFT):

1) నేషనల్ ఎలక్ట్రానిక్ ఫండ్ ట్రాన్స్ఫర్ అనేది ఒక బాంకు ఖాతా నుంచి మరొక బ్యాంకు ఖాతాలోనికి దేశవ్యాప్తంగా డబ్బు పంపించడానికి గల భద్రమైన, చింతలేని ఎలక్ట్రానిక్ వ్యవస్థ.

2) ఈ వ్యవస్థను ఉపయోగించుకుని భారతదేశంలో ఉన్న (NEFT) సంబంధిత అనుసంధానించబడిన బ్యాంకులకు వ్యక్తిగత ప్రాతిపదికన నగదు పంపవచ్చు.

![]()

3) రియల్ టైమ్ గ్రాస్ సెటిల్మెంట్ (RTGS): RTGS అనే సౌకర్యం ద్వారా నగదును ఆలస్యం కాకుండా వాస్తవ కాల ప్రాతిపదికన పంపబడుతుంది. ఈ పద్ధతి ద్వారా పంపిన నగదును లబ్ధిదారునికి. వెంటనే చేరుకోవడానికి లావాదేవీలను త్వరితగతిన వీలు కల్పిస్తుంది.

ఆర్.టి.జి.ఎస్ అనేది అధిక విలువ గల లావాదేవీలకు ఉద్దేశించబడిన కనీసం 2 లక్షల నగదును బదిలీ చేసే సౌకర్యం కల్పిస్తుంది. ఆర్.టి.జి.ఎస్ లావాదేవీ కోసం చెల్లింపుదారుని ఖాతా సంఖ్య, ఖాతాదారుని పేరు, బ్యాంక్ పేరు, ఐ.ఎఫ్.ఎస్. ని కోడ్ వంటి వివరాలను సేకరించడం చాలా ముఖ్యం.

4) తక్షణ చెల్లింపు సేవ (IMPS): తక్షణ చెల్లింపు సేవ అనేది రియల్ టైమ్ ఎలక్ట్రానిక్ ఫండ్ పద్ధతి. దీని ద్వారా నగదు లబ్దిదారు ఖాతాకు వెంటనే జమ చేయబడుతుంది. IMPS నగదు బదిలీలు సంవత్సరంలో 365 రోజులు ఎప్పుడైనా వారంలో ఏ సమయమైనా కొనసాగించవచ్చు. బ్యాంకు సెలవు, ఆదివారం లాంటి మినహాయింపులు లేవు. IMPS ద్వారా మొబైల్ బ్యాంకింగ్, అంతర్జాల బాంకింగ్ SMS, ATM వంటి మాధ్యమం ద్వారా అంతర్గత బ్యాంకు బదిలీలను ప్రారంభించవచ్చు.

5) చెల్లింపు వాలెట్లు (Payment Wallets): వాలెట్ అనేది అంతర్జాల పరంగా కొనుగోలుకు సంబంధించిన చెల్లింపు కోసం ఉపయోగించే ఒక చిన్న సాఫ్ట్వేర్ ప్రోగ్రాం. ఈ వాలెట్ అనేది ఒక రకమైన ఎలక్ట్రానిక్ కార్డు. ఇది కంప్యూటర్ లేదా స్మార్ట్ ఫోన్ ద్వారా ఆన్లైన్లో జరిగే లావాదేవీల కోసం వినియోగించడం జరుగుతుంది. నగదు మాదిరి చెల్లింపులు చేయడానికి ఈ-వాలెట్ను వ్యక్తి యొక్క బ్యాంక్ ఖాతాతో అనుసంధానించబడాలి. దీనిలో వినియోగదారుడు తన సొమ్మును భవిష్యత్తులో ఏదైనా ఆన్లైన్లో లావాదేవీల కోసం నిల్వను ఉంచవచ్చు. ఈ-వాలెట్ పాస్వర్డ్లో భద్రపరచడం జరుగుతుంది. ఈ -వాలెట్ సహాయంతో కిరాణా, ఆన్లైన్ కొనుగోలు, విమాన టెకెట్ల వంటివి కొనుగోలు చేయవచ్చును.

ప్రశ్న 9.

వివిధ రకాల రిటైల్ రుణాలు ఏమిటో సవివరంగా తెలపండి.

జవాబు.

రిటైల్ రుణాలు: ఆస్తి కొనుగోలు, స్థిరాస్థి కొనుగోలు వంటి వాటికి బాంకు రిటైల్ రుణాలను అందిస్తుంది. ఇవి వ్యక్తిగత వినియోగదారులకు, రుణదాతలకు రుణాలుగా మంజూరు చేస్తారు. రిటైల్ రుణాలను బ్యాంకులు వివిధ రూపాల్లో అందిస్తున్నాయి. అవి గృహ రుణాలు, వాహన రుణాలు, విద్య రుణాలు, వ్యక్తిగత రుణాలు మరియు క్రెడిట్ కార్డులు.

రకాలు:

ఎ) గృహ రుణాలు:

- గృహము మానవుల ప్రాథమిక అవసరం కాబట్టి ప్రతి వ్యక్తి కుటుంబానికి గృహం అవసరమవుతుంది. గృహ రుణాలను గృహ నిర్మాణాలకు లేదా నూతన గృహ కొనుగోలుకు అందించబడుతాయి.

- జాతీయ గృహ బాంక్ ఆర్టిఐ సహాయ సహకారాలతో గృహ పథకాలను అందించాలనే ఉద్దేశంతో స్థాపించబడింది. ఎల్ఎస్ఐసీ, ఎస్ఐ, యుటిఐ మరియు ఇతర ఆర్థిక సంస్థలు గృహ రుణ సదుపాయం కల్పిస్తాయి.

- కేంద్రప్రభుత్వం తీసుకున్న చర్యలలో భాగంగా అందరికీ గృహం అందించాలనే సంకల్పంతో ప్రధానమంత్రి ఆవాస్ యోజన అనే పథకాన్ని ప్రారంభించారు. ఈ పథకం బలహీన, మధ్యతరగతి ప్రజలకు కూడా వర్తిస్తుంది.

బి) వాహన రుణాలు:

- వాహన ఋణాల సౌకర్యాన్ని బ్యాంకులు ఖాతాదారులకు అందించి వాహన విలువ మొత్తాన్ని సులభవాయిదాలలో చెల్లించే ఏర్పాట్లు చేస్తాయి.

- ఖాతాదారుడు తీసుకున్న రుణం మొత్తాన్ని విక్రేతకు నియంత్రిత పద్ధతిలో ప్రాసెస్ చేయబడుతుంది. వాయిదాల చెల్లింపులో వడ్డీ మొత్తాన్ని బ్యాంకు అధికారులు ఎప్పటికప్పుడు నిర్ణయిస్తారు.

- వాహన రుణాలను నెలవారి జీతం పొందే ఉద్యోగులకు, స్వయం ఉపాధి కలిగిన వ్యక్తులకు అవసరమైన పత్రాల దాఖలు తరువాత రుణాలు మంజూరు చేయబడతాయి. వాహన రుణాన్ని పొందడానికి వ్యక్తి యొక్క కనీస వయస్సు 21 సంవత్సరాలు ఉండి ఒక సంస్థలో 72.50 లక్షల వార్షిక ఆదాయాన్ని పొంది కనీసం ఒక సంవత్సరం నిరంతర సేవ చేస్తూ ఉండాలి.

సి) విద్యా రుణం:

- విద్యా రుణం విద్యార్థులకు స్నేహ పూర్వకంగా రూపొందించిన రుణం. డబ్బు కొరత కారణంగా భారతదేశంలో మరియు విదేశాలలో ఉన్నత విద్యను కొనసాగించలేని విద్యార్థులకు ఈ రుణాలు ఇవ్వబడతాయి.

- విద్యా రుణాలను గ్రాడ్యుయేషన్, పోస్ట్ గ్రాడ్యుయేషన్, వృత్తి విద్యా కోర్సులు మరియు సంబంధిత ప్రొఫెషనల్ వంటి కోర్సులు ఉన్నత విద్యగా అభ్యసించడానికి ప్రతిభావంతులైన విద్యార్థులకు ఆర్థిక సహాయం అందించడమే లక్ష్యంగా గల అధికారం బ్యాంకులకు ఉంటుంది.

- భారతదేశంలో ఉన్నత విద్య అభ్యసించడానికి 10లక్షల వరకు, విదేశాలలో ఉన్నత విద్య అభ్యసించడానికి 7 25 లక్షల వరకు రుణంగా మంజూరు చేస్తాయి.

డి. వ్యక్తిగత రుణాలు:

- వ్యక్తిగత రుణం అనేది వ్యక్తిగత అవసరాలు తీర్చడానికి బ్యాంకులు మంజూరు చేసే, పూచీ లేని రుణం. వ్యక్తిగత ఋణాల కోసం నిర్దేశిత బ్యాంకులో ఖాతా ఉన్నపుడు మాత్రమే మంజూరు చేయబడుతుంది.

- ఇటువంటి రుణాలను అర్హత ఆధారంగా వివాహం, గృహ మరమ్మతులు, గృహ పునర్నిర్మాణాలు వంటి అవసరాల కోసం పొందవచ్చు ప్రస్తుతం ఉన్న వడ్డీరేట్లపై కనీస పత్రాలతో మంజూరు చేయవచ్చు.

- వ్యక్తిగత రుణాలను 1సం॥ నుంచి 3 సం॥ల కాలపరిమితితో కూడా తిరిగి చెల్లించే సౌకర్యం కల్పిస్తారు.

ఇ) క్రెడిట్ కార్డు

- క్రెడిట్ కార్డు అయస్కాంత స్క్రిప్ట్ కార్డు. వినియోగదారునికి వస్తువులను కొనుగోలు చేసినపుడు చెల్లింపులు నిర్ణీత కాలానికి చెల్లింపు జరిగేట్లు సౌకర్యం కల్పించే కార్డు.

- క్రెడిట్ కార్డులు దేశీయ, విదేశీ కార్డులుగా ఉంటాయి. బ్యాంకులోని ఖాతాదారులకు వ్యక్తిగత, వ్యాపార సంస్థల కోసం కార్డులను జారీ చేస్తాయి.

- క్రెడిట్ కార్డులను వ్యక్తిగత పరపతి స్థాయిని బట్టి జారీ చేస్తారు.

ప్రశ్న 10.

ఈ – బ్యాంకింగ్ లాభ నష్టాలను గురించి చర్చించండి.

జవాబు.

ఈ- బ్యాంకింగ్ ప్రయోజనాలు:

- వినియోగదారునికి వారానికి 7 రోజుల చొప్పున, రోజుకు 24 గంటల చొప్పున నిరంతరం సేవలు అందించడం (అంటే, 24 × 7).

- వ్యవహారాలలో వేగం, మార్పులు చేసే అవకాశం కల్పించడం.

- బ్యాంకులకు తక్కువ నిర్వహణ ఖర్చులు.

- సమాచార మారకంలో వేగాన్ని, ఖచ్చితత్వాన్ని పెంచడం.

- బ్యాంకు ఖాతాను ఎక్కడినుంచైనా, ఎప్పుడైనా సులభంగా పరిశీలించగలగడం.

- వినియోగదారుని సంతృప్తి అధికం కావడానికి దోహదపడటం.

- ఒక ఉన్నతస్థాయి గల వ్యక్తిగత హోదా.

- ఎన్.ఆర్.ఐ.లు ఎక్కడ స్థిరపడినా, వారు భారతదేశంలోని బ్యాంకులలో తమ బ్యాంకు ఖాతాలను పరిశీలించగలగడం, వారు తమ ఖాతాలను ప్రపంచంలో ఎక్కడి నుంచయినా నిర్వహించుకోవచ్చు.

- బ్యాంకులకు తమ బ్రాంచీల పని భారాన్ని తగ్గించుకోవడానికి ఇంటర్నెట్ బ్యాంకింగ్ సహాయపడుతుంది.

ఉదా: నివేదికలను తయారు చేయడం, సొమ్ము నిల్వను తెలుసుకోవడం మొదలయినవి.

ఈ – బ్యాంకింగ్ పరిమితులు:

- రక్షణకు, విశ్వసనీయతకు సంబంధించిన సమస్యలు ఎదురుకావచ్చు.

- బ్యాంకింగ్ సిబ్బందికి శిక్షణ ఇవ్వడం అనేది ఒక పెద్ద సవాలుగా ఉంటుంది.

- గ్రామీణ ప్రాంతాలలో, అధికవేగం గల బ్యాండు వైశాల్యంతో కూడుకున్న ఇంటర్నెట్ సదుపాయం అందుబాటులో లేకపోవడం.

- పేపరు ఉపయోగం లేని వ్యవహారాల పట్ల వినియోగదారుల విముఖత, ఎందుకంటే వారు తమ వ్యవహారాలకు పేపరు సహాయంతో సాక్ష్యాన్ని కోరవచ్చు..

- భారతదేశంలో అధిక నిరక్షరాస్యత, ఈ బ్యాంకింగ్ విధానానికి ఒక పెద్ద అవరోధంగా ఉంది.

![]()

స్వల్ప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

నగదు క్రెడిట్ అంటే ఏమిటి ?

జవాబు.

- ఒక ఖాతాదారుడు నిర్దిష్ట పరిమితి మేరకు రుణం పొందడానికి బ్యాంకుతో కుదుర్చుకున్న ఒప్పందాన్ని “నగదు క్రెడిట్” అంటారు.

- ఒప్పుకున్న నిర్ణీత మొత్తాన్ని రుణగ్రహీత ఖాతాకు క్రెడిట్ చేస్తారు.

- రుణ గ్రహీత తనకు అవసరమున్నప్పుడు సొమ్మును బ్యాంకు నుంచి తీసుకుంటాడు.

- ఖాతాదారుడు తన ఖాతాలో నుంచి ఉపసంహరించిన నగదుపై మాత్రమే వడ్డీని చెల్లించాల్సి ఉంటుంది.

ప్రశ్న 2.

ఫిక్స్డ్ డిపాజిట్ అంటే ఏమిటి ?

జవాబు.

- ఫిక్స్డ్ డిపాజిట్లను టైమ్ డిపాజిట్లని కూడా పిలుస్తారు. ఫిక్స్డ్ డిపాజిట్లలో ఖాతాదారులు జమచేసిన కాలం ముగిసేంత వరకు ముందస్తు సూచన చేయకుండా నగదును ఉపసంహరించుకోలేం.

- ఫిక్స్డ్ డిపాజిట్లను ఖాతాదారులు భద్రతపరంగాను మరియు వడ్డీ రేటు పట్ల ఇష్టపడతారు.

- భారతదేశంలో ఫిక్స్డ్ డిపాజిట్లను ఏడు రోజులు మొదలుకుని అయిదు సంవత్సరాల వరకు ఆమోదిస్తారు. ప్రస్తుత ఫిక్స్డ్ డిపాజిట్ల వడ్డీ రేట్లు సాలుకు 4.5% నుంచి 6.10% వరకు చెల్లిస్తారు.

ప్రశ్న 3.

క్రెడిట్ కార్డు అంటే ఏమిటి ?

జవాబు.

- క్రెడిట్ కార్డు అయస్కాంత స్క్రిప్ట్ కార్డు. వినియోగదారునికి వస్తువులను కొనుగోలు చేసినపుడు చెల్లింపులు నిర్ణీత కాలానికి చెల్లింపు జరిగేట్లు సౌకర్యం కల్పించే కార్డు.

- క్రెడిట్ కార్డులు దేశీయ, విదేశీ కార్డులుగా ఉంటాయి. బ్యాంకులోని ఖాతాదారులకు వ్యక్తిగత, వ్యాపార సంస్థల కోసం కార్డులను జారీ చేస్తాయి.

- క్రెడిట్ కార్డులను వ్యక్తిగత పరపతి స్థాయిని బట్టి జారీ చేస్తారు.

ప్రశ్న 4.

ఎచ్చటి నుంచి అయినా బ్యాంకింగ్ అంటే ఏమిటి ?

జవాబు.

- ఒక బ్యాంకు వినియోగదారునికి అందచేసే బ్యాంకింగ్ సేవల అదనపు సాంకేతిక పురోగతిలో గొప్ప మార్పు చెందింది. భారతదేశంలో నెలకొల్పబడిన బ్యాంకు, ఏ బ్రాంచి నుంచి అయిన వినియోగదారుడు తన ఖాతాను నిర్వహించుకోవచ్చు. దీనినే “ప్రధాన బ్యాంకింగ్” (కోర్ బ్యాంకింగ్) అంటారు.

- ఎక్కడి నుంచైనా బ్యాంకింగ్ అనగా భారతదేశంలో వినియోగదారుడు ఎక్కడినుంచైనా తన ఖాతాను నిర్వహించుకోవచ్చు.

- ఎక్కడి నుంచైనా బ్యాంకింగ్ విధానంలో అందించే వివిధ సేవలు కింది విధంగా ఉన్నాయి.

ఎ) టెలి బ్యాంకింగ్, బి) ఇంటర్నెట్ బ్యాంకింగ్ (ఈ-బ్యాంకింగ్).

ప్రశ్న 5.

బ్యాంకులలో ఎ.టి.ఎం. సేవ గురించి నీకేమి తెలుసు రాయండి.

జవాబు.

- ఎ.టి.యం. అనగా ఆటోమేటిక్ టెల్లర్ మెషీన్

- ఎ.టి.యం. వినియోగదారుల సేవలలో కాల సంబంధిత పరిమితులను తొలగించింది.

- బ్యాంకు ఆవరణలో లేదా దగ్గరలో సాధారణంగా దీన్ని వ్యక్తుల సహాయం లేకుండా ఏర్పాటు చేస్తారు.

- ఎ.టి.యం.లో కార్డును ప్రవేశపెట్టగానే, నిర్వహణ ప్రక్రియ ప్రారంభమై, చివరలో ఉన్న సాధనం అధ్యయనం చేసి, నమోదు చేసిన సమాచారాన్ని ప్రాసెసర్కు పంపుతుంది. అది ఖాతాను క్రియాశీలకం చేస్తుంది.

- ఇది రోజుకు 24 గంటల చొప్పున, వారంలో 7 రోజులపాటు పనిచేస్తుంది.

- బ్యాంకుతో కార్యకలాపాలు చేయదలచుకున్న వ్యక్తులు, బ్యాంకుకు నిర్ణీత వేళలతో సంబంధం లేకుండా వారు ఎ.టి.యం. సహాయంతో నగదును తిరిగిపొందడం, విజ్ఞప్తులు, సూచనలు, నగదు బదిలీ చేయగలరు.

- భద్రతకు సంబంధించి వినియోగదారునికి పూర్తి హామీ ఉంటుంది. ఎందుకంటే, ఎ.టి.యం. సేవలను, ప్రత్యేక వ్యక్తిగత గుర్తింపు నంబరు (PIN)తో కూడుకున్న ఎ.టి.యం. కార్డు ద్వారానే పొందగలం. అంతేకాకుండా, ప్రతీ ఎ.టి.యం. వద్ద ఒక సెక్యూరిటీ గార్డు ఉంటాడు.

- ఇప్పుడు ఎ.టి.యం.ను సెల్ఫోను రీ-చార్జ్ చేయడానికి, బిల్లు చెల్లింపుకు, మొదలై సేవల కోసం కూడా ఉపయోగిస్తున్నారు.

ప్రశ్న 6.

ఇంటర్నెట్ బ్యాంకింగ్ ద్వారా బ్యాంకులు ఎలాంటి సేవలను అందిస్తాయి.

జవాబు.

ఇంటర్ నెట్ ద్వారా బ్యాంకింగ్ వ్యవహారాలు చేయడాన్ని ఇంటర్నెట్ బ్యాంకింగ్ అంటారు. దీనినే అంతర్జాల బ్యాంకింగ్ అని కూడా పిలుస్తారు.

ఇంటర్నెట్ బ్యాంకింగ్ ద్వారా బ్యాంకులు అందించే సేవలు:

- ఇంటర్నెట్ బ్యాంకింగ్ ద్వారా వినియోగదారుడు బ్యాంకు వెబ్సైట్ల ద్వారా సాధారణ ఉద్దేశ సమాచారాన్ని పాస్వర్డ్ ద్వారా ఎలక్ట్రానిక్ పద్ధతిలో నిధుల బదిలీని జరపవచ్చు.

- RTGS ద్వారా వినియోగదారులు సూచనలు ఇచ్చిన వెంటనే నిధుల బదిలీ, చెల్లింపులను చేయవచ్చు.

- కాలానుగుణంగా భారీ చెల్లింపుల వ్యవహారాలను నిర్వహించడానికి ఎలక్ట్రానిక్ క్లియరెన్స్ సేవ (ECS)ను అందిస్తుంది.

- వ్యక్తులకు, సంస్థలకు తమ నిధులు ఒక బ్యాంకు నుంచి మరొక బ్యాంకుకు గరిష్ఠ పరిమితి లేకుండా బదిలీ చేయడానికి జాతీయ ఎలక్ట్రానిక్ నిధుల బదిలీ (NEFT)ను అందుబాటులోకి తెచ్చింది.

- ఖాతాదారుడు మొబైల్ బ్యాంకింగ్ సహాయంతో తన ఖాతా డెబిట్ క్రెడిట్ వ్యవహారాలు తెలుసుకోవచ్చు.

- ఈ చెక్కు ద్వారా వినియోగదారుడు వివిధ రకాల చెల్లింపులను చెయ్యవచ్చు.

![]()

అతి స్వల్ప సమాధాన ప్రశ్నలు

ప్రశ్న 1.

పిలుపు ద్రవ్యం.

అతిస్వల్ప సమాధాన ప్రశ్నలు

జవాబు.

- బ్యాంకులు అతి స్వల్ప కాలపరిమితి అంటే వారం రోజులకు మించని కాలానికి రుణాలను గ్రహీతలకు అందజేస్తాయి.

- సాధారణంగా ఈక్విటీ వాటాలు, డిబెంచర్ల వంటి అనుషంగిక హామీలకు కలిగిన బ్రోకర్లు ఈ తరహా లబ్దిని పొందుతారు.

- ఈ సొమ్మును నిర్ణీత కాలంలో తిరిగి చెల్లిస్తారు. అందువల్ల వీటిని ద్రవ్య పిలుపులు అని అంటారు.

ప్రశ్న 2.

రికరింగ్ డిపాజిట్.

జవాబు.

- రికరింగ్ డిపాజిట్లలో ఖాతాదారుడు ప్రతీ నెల నిర్ణీత సొమ్మును స్థిరంగా డిపాజిట్ చేయడానికి సౌకర్యం కల్పిస్తుంది.

- గడువు తీరిన కాలానికి మొత్తం డిపాజిట్ తోపాటు వడ్డీని కూడా చెల్లిస్తారు.

- ప్రస్తుతం ఎస్ఐ చెల్లిస్తున్న వడ్డీరేటు సాలుకు 5.8% నుంచి 6.25% ఉన్నది.

ప్రశ్న 3.

క్యాష్ క్రెడిట్.

జవాబు.

- ఒక ఖాతాదారుడు నిర్దిష్ట పరిమితి మేరకు రుణం పొందడానికి బ్యాంకుతో కుదుర్చుకున్న ఒప్పందాన్ని “నగదు క్రెడిట్” అంటారు.

- ఒప్పుకున్న నిర్ణీత మొత్తాన్ని రుణగ్రహీత ఖాతాకు క్రెడిట్ చేస్తారు.

- ఖాతాదారుడు తన ఖాతాలో నుంచి ఉపసంహరించిన నగదుపై మాత్రమే వడ్డీని చెల్లించాల్సి ఉంటుంది.

ప్రశ్న 4.

కారు రుణం.

జవాబు.

- కారు ఋణాల సౌకర్యాన్ని బ్యాంకులు ఖాతాదారులకు అందించి కారు విలువ మొత్తాన్ని సులభవాయిదాలలో చెల్లించే ఏర్పాట్లు చేస్తాయి.

- వాయిదాల చెల్లింపులో వడ్డీమొత్తాన్ని బ్యాంకు అధికారులు నిర్ణయిస్తారు. ఈ వాహన రుణాలను నెలవారి జీతం పొందే ఉద్యోగులకు, స్వయం ఉపాధి కలిగిన వ్యక్తులకు అవసరమైన పత్రాల దాఖలు తర్వాత రుణాలు మంజూరు చేయబడతాయి

- కారు రుణం తీసుకునే వ్యక్తికి 21 సం॥రాలు నిండి ఉండాలి మరియు వార్షిక ఆదాయం రూ.2.50 లక్షలు ఉండాలి.

ప్రశ్న 5.

క్రెడిట్ కార్డు.

జవాబు.

- క్రెడిట్ కార్డు అయస్కాంత స్క్రిప్ట్ కార్డు. వినియోగదారునికి వస్తువులను కొనుగోలు చేసినపుడు చెల్లింపులు నిర్ణీత కాలానికి చెల్లింపు జరిగేట్లు సౌకర్యం కల్పించే కార్డు.

- క్రెడిట్ కార్డులు దేశీయ, విదేశీ కార్డులుగా ఉంటాయి. బ్యాంకులోని ఖాతాదారులకు వ్యక్తిగత, వ్యాపార సంస్థల కోసం కార్డులను జారీ చేస్తాయి.

- క్రెడిట్ కార్డులను వ్యక్తిగత పరపతి స్థాయిని బట్టి జారీ చేస్తారు.

ప్రశ్న 6.

పొదుపు ఖాతా.

జవాబు.

పొదుపు డిపాజిట్లు:

- చిన్న మొత్తాలలో పొదుపు చేసుకునే మధ్యతరగతి ప్రజలు, వృత్తిదారులు పొదుపును నిర్వహించడానికి సులువైన మార్గం పొదుపు డిపాజిట్లు.

- కొంత కాలానికి పరిమితితో కూడిన నగదు ఉపసంహరణ వంటి నిబంధన ఖాతాదారునికి వర్తిస్తుంది.

- ఈ డిపాజిట్లలో నగదు నిల్వపై వడ్డీ లెక్కించి, చెల్లించబడుతుంది. వీటిలో వడ్డీ చెల్లింపు ఫిక్స్డ్ డిపాజిట్లలో వాటి కంటే తక్కువగా చెల్లిస్తారు. ప్రస్తుతం ఎస్బిఐ చెల్లించే పొదుపు డిపాజిట్లపై వడ్డీ సంవత్సరానికి 2.75% ఉంది.

![]()

ప్రశ్న 7.

ఫిక్స్డ్ డిపాజిట్.

జవాబు.

- ఫిక్స్డ్ డిపాజిట్లను టైమ్ డిపాజిట్లని కూడా పిలుస్తారు. ఫిక్స్డ్ డిపాజిట్లలో ఖాతాదారులు జమచేసిన కాలం ముగిసేంత వరకు ముందస్తు సూచన చేయకుండా నగదును ఉపసంహరించుకోలేం.

- ఫిక్స్డ్ డిపాజిట్లను ఖాతాదారులు భద్రతపరంగాను మరియు వడ్డీ రేటు పట్ల ఇష్టపడతారు.

- భారతదేశంలో ఫిక్స్డ్ డిపాజిట్లను ఏడు రోజులు మొదలుకుని అయిదు సంవత్సరాల వరకు ఆమోదిస్తారు. ప్రస్తుత ఫిక్స్డ్ డిపాజిట్ల వడ్డీ రేట్లు సాలుకు 4.5% నుంచి 6.10% వరకు చెల్లిస్తారు.

ప్రశ్న 8.

విదేశీ బ్యాంకు.

జవాబు.

- విదేశంలో స్థాపించబడి, విదేశాలలో నమోదు చేయబడిన బ్యాంకులను విదేశీ బ్యాంకులు అంటారు.

- ప్రస్తుతం మనదేశంలో 45 విదేశీ బ్యాంకులు ఉన్నాయి.

ప్రశ్న 9.

కాల వ్యవధి రుణం.

జవాబు.

మధ్యకాలిక, దీర్ఘకాలిక రుణాలను కాలపరిమితి గల రుణాలంటారు. ఈ కాల పరిమితి గల రుణాలను ఒక సంవత్సరం కంటే మించిన కాలానికి మంజూరు చేస్తారు. సాధారణంగా అలాంటి. రుణాలు తిరిగి చెల్లింపు దీర్ఘకాలంపాటు విస్తరిస్తారు.

ప్రశ్న 10.

డిమాండు రుణం

జవాబు.

కోరినప్పుడు తిరిగి చెల్లించవలసిన రుణాన్ని డిమాండ్ రుణం లేదా అడిగినప్పుడు చెల్లించవలసిన రుణంగా చెప్పవచ్చు. ఈ రుణాలను తక్కువ కాల వ్యవధిలో తిరిగి చెల్లించాలి. ఈ రకపు రుణ పద్ధతిలో పూర్తి మొత్తాన్ని ఒక పర్యాయం ఇస్తారు. దానిపై రుణ గ్రహీత వడ్డీని చెల్లించాలి. రుణ గ్రహీత రుణాన్ని ఒకే మొత్తంలో చెల్లించవచ్చు లేదా బ్యాంకులో ఒప్పుకున్న ప్రకారం చెల్లించవచ్చు.

ప్రశ్న 11.

ఓవర్ డ్రాఫ్టు.

జవాబు.

- ఖాతాదారుడు తన బ్యాంకులో గల నిల్వకంటే అధిక మొత్తంలో తీసుకొనే ఏర్పాటును ఓవర్ డ్రాఫ్ట్ అంటారు.

- ఈ అవకాశాన్ని కరెంటు ఖాతాదారునికి మాత్రమే కల్పించడం జరుగుతుంది.

ప్రశ్న 12.

షెడ్యూల్డ్ బ్యాంకు.

జవాబు.

బ్యాంకింగ్ నియంత్రణ చట్టం, 1965 రెండవ షెడ్యూలులో పేర్కొనబడిన బ్యాంకులను షెడ్యూల్డు బ్యాంకులు అనబడతాయి. ఈ షెడ్యూలు ప్రకారం షెడ్యూల్ బ్యాంకు అంటే:

- చెల్లించబదిన మూలధనం మరియు రిజర్వు 5,00,000 తక్కువ కాకుండా.

- బ్యాంకు లావాదేవీలను డిపాజిట్ దారుల ఆసక్తికి విరుద్ధంగా వ్యవహరించనట్లు రిజర్వు బ్యాంకును సంతృప్తిపరచాలి.

ప్రశ్న 13.

నాన్ – షెడ్యూల్డ్ బ్యాంకు.

జవాబు.

- బ్యాంకింగ్ నియంత్రణ చట్టం, 1965లోని రెండవ షెడ్యూల్డ్ లేని బ్యాంకులను షెడ్యూల్డేతర బ్యాంకులు అనబడతాయి. అంటే, షెడ్యూలులో పేర్కొన్న షరతులను వర్తింపజేయనట్లయి ఉంటాయి.

- ఈ బ్యాంకులు సాధారణ బ్యాంకింగ్ అవసరాల కోసం రిజర్వు బ్యాంకు నుంచి నగదును పొందలేవు. కాలానుగుణంగా రిజర్వు బ్యాంకుకు దాఖలు చేయాల్సిన అవసరం ఉండదు కాబట్టి క్లియరింగ్ హౌజ్ సభ్యత్వం పొందవు.

![]()

ప్రశ్న 14.

ATM.

జవాబు.

ఎ.టి.యం (ATM) అనగా ఆటోమేటెడ్ టెల్లర్ మిషన్. ఎలక్ట్రానిక్ నిధి బదిలీకి ఎ.టి.యం. ఒకానొక పద్ధతిగా ఉంది. బ్యాంకు ఆవరణలో లేదా దగ్గరలో సాధారణంగా దీన్ని వ్యక్తుల సహాయం లేకుండా ఏర్పాటు చేస్తారు. ఎ.టి.యం.లో కార్డును ప్రవేశపెట్టగానే, నిర్వహణ ప్రక్రియ ప్రారంభమై చివరలో ఉన్న సాధనం అధ్యయనం చేసి, నమోదు చేసిన సమాచారాన్ని ప్రాసెసర్కు పంపుతుంది. అది ఖాతాను క్రియాశీలకం చేస్తుంది. ఇది రోజుకు 24 గంటల చొప్పున, వారంలో 7 రోజుల పాటు పనిచేస్తుంది. (24×7).

ప్రశ్న 15.

టెలి బ్యాంకింగ్.

జవాబు.

టెలీ బ్యాంకింగ్ అంటే టెలిఫోన్ ద్వారా బ్యాంకింగ్ చేయడం. వినియోగదారుడు, బ్రాంచి నిర్దిష్టమైన టెలిఫోన్ నంబరును సంప్రదిస్తే, అది కంప్యూటరుకు అనుసంధానం చేయబడి ఉంటుంది. టెలీ బ్యాంకింగ్ ద్వారా వినియోగదారుడు తన ఖాతా నిల్వ, గతంలో జరిగిన వ్యవహారాల వివరాలు తెలుసుకోవచ్చు.

ప్రశ్న 16.

RTGS

జవాబు.

- RTGS అనగా రియల్టైమ్ గ్రాస్ సెటిల్మెంట్.

- RTGS అనే సౌకర్యం ద్వారా నగదును ఆలస్యం కాకుండా వాస్తవ కాల ప్రాతిపదికన పంపబడుతుంది. ఈ పద్ధతి ద్వారా పంపిన నగదును లబ్ధిదారునికి వెంటనే చేరుకోవడానికి లావాదేవీలను త్వరితగతిన వీలు కల్పిస్తుంది. 3) ఆర్.టి.జి.ఎస్ అనేది అధిక విలువ గల లావాదేవీలకు ఉద్దేశించబడిన కనీసం రూ. 2 లక్షల నగదును బదిలీ చేసే సౌకర్యం కల్పిస్తుంది.

ప్రశ్న 17.

ECS.

జవాబు.

- ECS అనగా ఎలక్ట్రానిక్ క్లియరెన్స్ సేవ.

- ఈ పథకం కాలానుగుణంగా జరిపే భారీ చెల్లింపుల వ్యవహారాలను నిర్వహించడానికి ఒక ప్రత్యామ్నాయ పద్ధతిగా ఉంటుంది.

- ఈ కార్యనిర్వహణ 15 కేంద్రాలలో ఆర్బిఐ చేత క్లియరింగ్ హౌస్ గా నిర్వహించబడుతుంది. SBI చేత 21 కేంద్రాలలోనూ మరియు PNB, ఇతర బ్యాంకుల ద్వారా 29 కేంద్రాలలో నిర్వహించబడుతుంది.

ప్రశ్న 18.

NEFT.

జవాబు.

- నేషనల్ ఎలక్ట్రానిక్ ఫండ్ ట్రాన్స్ఫర్ అనేది ఒక బ్యాంకు ఖాతా నుంచి మరొక బ్యాంకు ఖాతాలోనికి దేశవ్యాప్తంగా డబ్బు పంపించడానికి గల భద్రమైన, చింతలేని ఎలక్ట్రానిక్ వ్యవస్థ.

- ఈ వ్యవస్థను ఉపయోగించుకుని భారతదేశంలో ఉన్న (NEFT) సంబంధిత అనుసంధానించబడిన బ్యాంకులకు వ్యక్తిగత ప్రాతిపదికన నగదు పంపవచ్చు.

![]()

ప్రశ్న 19.

మొబైల్ బ్యాంకింగ్.

జవాబు.

- మొబైల్ సహాయంతో బ్యాంకింగ్ వ్యవహారాలు జరపడాన్ని మొబైల్ బ్యాంకింగ్ అంటారు.

- ఈ సేవ బ్యాంకు ఖాతాదారులందరికి ఉచితంగా లభిస్తుంది. దీనికి ఖాతాదారుని మొబైల్ నెట్వర్క్ తో సంబంధం ఉండదు.

- దీని సహాయంతో వినియోగదారుడు వారి ఖాతా డెబిట్, క్రెడిట్ వ్యవహారాలతో పాటు బ్యాంకు నిల్వలను పంపే హెచ్చరిక సందేశాలు ద్వారా తెలుసుకోవచ్చు.