Telangana TSBIE TS Inter 1st Year Accountancy Study Material 8th Lesson తప్పుల సవరణ Textbook Questions and Answers.

TS Inter 1st Year Accountancy Study Material 8th Lesson తప్పుల సవరణ

స్వల్ప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

ఆకృత తప్పులు అంటే ఏమిటి ?

జవాబు.

- ఒక వ్యవహారాన్ని పూర్తిగా గానీ లేదా పాక్షికంగా గానీ పుస్తకాలలో నమోదు చేయకుండా వదిలివేయటం వల్ల జరిగే తప్పులను ఆకృత తప్పులు అంటారు.

- వ్యవహారములను సహాయక చిట్టాలలో వ్రాయకపోవడము వలన లేదా ఆవర్జాలో నమోదు చేయకపోవడం వలన ఇలాంటి దోషాలు ఏర్పడతాయి.

- ఉదా : అరువు మీద 300 లకు సరుకు కొనుగోలు చేసి, కొనుగోలు పుస్తకములో నమోదు చేయకపోవడం, గణేశ్ చెల్లించిన నగదు 1,000 నగదు పుస్తకములో వ్రాయలేదు.

ప్రశ్న 2.

ఆకార్యకరణ దోషాలను ఉదాహరణలతో వివరించండి.

జవాబు.

- ఇవి వ్రాతపూర్వకమైన దోషాలు.

- వ్యవహారాన్ని చిట్టాపద్దులో తప్పుగా రాయటం, ఖాతాల్లో తప్పుగా నమోదుచేయటం. కూడికలలో నిల్వ తేల్చటములో లేదా నిల్వలను ముందుగా తీసుకొని వెళ్ళడంలో జరిగిన తప్పులను ఆకార్యకరణ దోషాలు అంటారు.

- ఉదా : కొనుగోలు ఖాతాలో ₹ 1,000 కు బదులు ₹ 100గా నమోదు చేయడము. X చెల్లించిన ₹ 100 y ఖాతాకు క్రెడిట్ చేయడం.

![]()

ప్రశ్న 3.

సిద్ధాంత రీత్యా దోషాన్ని రెండు ఉదాహరణలతో వివరించండి.

జవాబు.

- గణకశాస్త్ర సూత్రాలకు విరుద్ధముగా వ్యాపార వ్యవహారాలు వ్రాసినపుడు జరిగే దోషాలను “సిద్ధాంతరీత్యా దోషాలు” అంటారు.

- పెట్టుబడికి, రాబడికి మధ్య వ్యత్యాసాన్ని గమనించకుండా లెక్కలు వ్రాసినపుడు సిద్ధాంతపు దోషాలు ఏర్పడతాయి.

- ఉదా : ₹ 10,000 కు ఫర్నీచర్ కొని, కొనుగోలు ఖాతాకు డెబిట్ చేయడం, యంత్రాల మరమ్మత్తులకు ₹ 500 చెల్లించి, యంత్రాల ఖాతాకు డెబిట్ చేయడం.

ప్రశ్న 4.

సరిపెట్టె తప్పులు అంటే ఏమిటి ?

జవాబు.

- రెండు లేదా అంతకన్నా ఎక్కువ తప్పులు జరిగి ఒక తప్పును మరొక తప్పుతో సర్దుబాటు అయితే దానిని సరిపెట్టే తప్పులు అంటారు.

- ఖాతాలలో ఒకవైపున చేసిన తప్పులు, మరొక వైపున చేసిన తప్పులతో సమానమై రద్దు అవుతాయి.

- ఉదా : రాముకి చెల్లించిన 500 పుస్తకాలలో 450గా నమోదు చేయటం, అలాగే రమేష్ నుండి వచ్చిన నగదు కౌ 1,000లను కౌ950గా నమోదు చేయటం.

ప్రశ్న 5.

అనామతు ఖాతాను నిర్వచించండి.

జవాబు.

- వ్యవహారాలను పుస్తకాలలో నమోదు చేసే ప్రక్రియలో అంకణాలోని డెబిట్, క్రెడిట్ మొత్తాలు కొన్ని సందర్భాలలో సమానంగా ఉండకపోవచ్చును. అంకణాలోని డెబిట్, క్రెడిట్ మొత్తాలలోని తేడాను ఒక ప్రత్యేకమైన ఖాతాకు బదిలీ చేయడం జరుగుతుంది. దీనినే ‘అనామతు ఖాతా’ అంటారు.

- అనామతు ఖాతా అనేది ఒక ఊహజనిత ఖాతా, దీనిని అంకణాలోని రెండు వరసలు సమానత్వం పొందటం కోసం తాత్కాలికంగా మాత్రమే తెరువబడుతుంది.

![]()

వ్యాసరూప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

దోషాలు ఎన్ని రకాలు ? తగిన ఉదాహరణలతో వివరించండి.

జవాబు.

తప్పు ఏదో ఒక రకమైన దోషము. తప్పుల వ్యవహారములను చిట్టాపద్దులలో నమోదు చేసేటప్పుడు గాని, సహాయక చిట్టాలలో నమోదు చేసేటప్పుడుగాని, ఆవర్జా ఖాతాలలో నమోదు చేసేటప్పుడుగాని, ఖాతా నిల్వలను తేల్చేటప్పుడుగాని లేదా నిల్వలను బదిలీ చేసేటప్పుడుగాని ఏర్పడతాయి. ఈ తప్పులు ముగింపు లెక్కలపై ప్రభావాన్ని చూపుతాయి.

గణక శాస్త్రములో తప్పులను కొట్టివేసి వాటి స్థానములో వేరే రాయటానికి వీలులేదు. ఇది ఆచరణయోగ్యము కాదు. అందువలన తప్పు పాక్షికమయితే వదిలిన భాగమునకు సవరణ పద్దు రాయటం ద్వారా లేదా అదనపు పద్దు నమోదు చేయటము ద్వారాగాని సవరించవచ్చును. ఈ విధముగా సవరించడాన్ని తప్పుల సవరణ అంటారు.

దోషాలను రెండు రకాలుగా వర్గీకరించడం జరిగినది. అవి :

- సిద్ధాంతపరమైన దోషాలు

- రాతపూర్వకమైన దోషాలు

1. సిద్ధాంతపరమైన దోషాలు :

గణక శాస్త్ర సూత్రాలకు విరుద్ధముగా వ్యాపార వ్యవహారములను వ్రాయడం వలన జరిగే దోషాలను సిద్ధాంతపరమైన దోషాలు అంటారు. పెట్టుబడి వ్యయాన్ని రాబడి వ్యయముగా చూపినపుడు, రాబడి ఆదాయాన్ని పెట్టుబడి వ్యయముగా చూపినపుడు ఇలాంటి దోషాలు ఏర్పడతాయి. జీతాలను చెల్లించి వ్యక్తిగత ఖాతాలకు నమోదు చేయడం, ఫర్నీచర్ కొని కొనుగోలు ఖాతాలో వ్రాయడం. ఈ దోషాలు అంకణా ద్వారా వెల్లడి కావు.

2. రాతపూర్వకమైన దోషాలు :

వ్యాపార వ్యవహారాలను తొలిపద్దు పుస్తకములో గాని ఆవర్జాలో నమోదు చేసేటప్పుడు సిబ్బంది చేసే తప్పులను రాతపూర్వకమైన దోషాలు అంటారు. ఇవి మూడు రకాలు :

- ఆకృత దోషాలు

- అకార్యాకరణ దోషాలు

- సరిపెట్టే దోషాలు.

ఎ) ఆకృత దోషాలు :

వ్యవహారములను సహాయక చిట్టాలలో వ్రాయకపోవడం వలన లేదా ఆవర్జాలో నమోదు చేయకపోవడం వలన ఇలాంటి దోషాలు ఏర్పడతాయి. జరిగిన వ్యవహారము పుస్తకాలలో వ్రాయకపోవడం ఆకృత దోషము. ఇది అంకణా సమానతకు భంగము కలిగించదు. ఉదా : అరువు మీద ₹ 300 సరుకు కొనుగోలు చేసి, కొనుగోలు పుస్తకములో వ్రాయకపోవడం.

బి) అకార్యాకరణ దోషాలు :

వ్యాపార వ్యవహారాలను నమోదు చేసేటపుడు కేవలము సిబ్బంది చేసే తప్పులను అకార్యాకరణ దోషాలు అంటారు. తప్పు వరసల వలన, తప్పుగా ముందుకు తీసుకొని రావడం, తప్పుగా నిల్వలు తేల్చడం, ద్వంద దోషాలు, తప్పుగా పద్దులు వేయడం ద్వారా ఇలాంటి దోషాలు ఏర్పడతాయి.

ఇవి అంకణా సమానతకు భంగము కలిగించవచ్చు లేదా కలిగించకపోవచ్చు. ఉదా : కొనుగోలు ఖాతాకు ₹ 1,000 బదులు ₹ 100 నమోదు చేయడము.

సి) సరిపెట్టే దోషాలు :

ఒక తప్పును మరొక తప్పుతో సర్దుబాటు చేయడము వలన సరిపెట్టే దోషాలు ఏర్పడతాయి. ఖాతాలలో ఒకవైపు చేసిన తప్పులు మరొక వైపున చేసే తప్పులతో సమానమై రద్దు అయిపోతాయి.

ఉదా : జీతాల ఖాతాలో 7 500 ఎక్కువగా డెబిట్ చేసి, అమ్మకాల ఖాతాలో కూడా ₹ 500 ఎక్కువ క్రెడిట్ చేయడం. ఈ దోషాల వలన అంకణా సమానతకు భంగము కలగదు.

![]()

ప్రశ్న 2.

అంకణా వల్ల వెల్లడి అయ్యే తప్పులను, వెల్లడి కాని తప్పులను వివరించండి.

జవాబు.

తప్పులు అనేవి వ్యవహారాలను పుస్తకాలలో నమోదు చేసే క్రమంలో కాని, వాటిని ఆవర్జాలో నమోదు చేసే సందర్భంలో కానీ లేదా అంకణా తయారుచేయునప్పుడు గానీ దొర్లే పొరపాట్లు.

తప్పులు (దోషాలు) – రకాలు :

తప్పులు అంకణాపై ఏ విధంగా ప్రభావితం చేస్తున్నాయో అనే అంశం ఆధారంగా తప్పులను రెండు రకాలుగా వర్గీకరించవచ్చు. అవి :

- అంకణా వల్ల వెల్లడి కాని తప్పులు

- అంకణా వల్ల వెల్లడి అయ్యే తప్పులు

I. అంకణా వల్ల వెల్లడి కాని తప్పులు:

- సిద్ధాంతపరమైన తప్పులు

- ఆకృత (తొలగింపు) తప్పులు

- ఆకార్యకరణ దోషాలు

- సరిపెట్టే తప్పులు

- ఖాతాలో తప్పువైపున నమోదు చేసే దోషాలు

II. అంకణా వల్ల వెల్లడి అయ్యే తప్పులు

- ఖాతాలో తప్పువైపున నమోదు చేసే దోషం

- తప్పు మొత్తాన్ని చూపటం

- కూడికలలో తప్పులు

- తప్పుగా ముందుకు తీసుకుపోవడం

- వ్యవహారాన్ని పాక్షికంగా వదలివేయటం

- ఒకే అంశాన్ని రెండు సార్లు ఒకే ఖాతాలో నమోదు చేయటం.

I. అంకణా వల్ల వెల్లడి కాని తప్పులు :

ఈ రకమైన తప్పులు అంకణా తయారు చేయటం వల్ల వెల్లడి కావు, ఎందుకంటే ఈ తప్పులు అంకణా సమానతపై ఎలాంటి ప్రభావం చూపవు. ఈ తప్పులను విపులంగా క్రింద చర్చించడమైనది.

a) సిద్ధాంతపరమైన తప్పులు :

- వ్యాపార వ్యవహారాలు సాధారణంగా ఆమోదింపబడే గణకశాస్త్ర సిద్ధాంతాల ప్రకారం నమోదు చేయబడతాయి. ఏ సిద్ధాంతమైనా అమలు చేయునప్పుడు కానీ లేదా వాటిని పట్టించుకోకుండా వ్యవహారాలను నమోదు చేయటం వల్ల గానీ సంభవించే దోషాలను సిద్ధాంతపరమైన దోషాలు అంటారు.

- పెట్టుబడి అంశాలను రాబడి అంశాలుగా భావించడం వల్ల ఈ రకమైన తప్పులు సంభవిస్తాయి.

- ఉదాహరణకి యంత్రాల కొనుగోలు అనే వ్యవహారాన్ని, కొనుగోలు ఖాతాలో నమోదు చేయటం.

b) ఆకృత (తొలగింపు) తప్పులు :

- ఒక వ్యవహారాన్ని పూర్తిగా గానీ లేదా పాక్షికంగా గానీ (పుస్తకాలలో) నమోదు చేయకుండా వదిలివేయటం వల్ల జరిగే తప్పులను ఆకృత తప్పులు అంటారు.

- ఈ రకమైన తప్పులు రెండు రకాలుగా సంభవించవచ్చును. అవి

1. సంపూర్ణ ఆకృత తప్పులు

2. పాక్షిక ఆకృత తప్పులు.

1. సంపూర్ణ ఆకృత దోషం (సంపూర్ణ తొలగింపు) :

- ఒక వ్యవహారాన్ని పుస్తకాలలో నమోదు చేయకుండా పూర్తిగా వదలివేయటాన్ని సంపూర్ణ ఆకృత దోషం అంటారు.

- ఉదాహరణకు సాకేత్ & కంపెనీ నుండి కొన్న ఫర్నీచరు పుస్తకాలలో పూర్తిగా నమోదు చేయలేదు.

- ఈ తప్పు అంకణా సమానత్వానికి భంగం వాటిల్లదు.

2. పాక్షిక ఆకృత తప్పులు :

- వ్యవహారంలోని ఒక అంశాన్ని మాత్రమే నమోదు చేసి ఇంకొక అంశాన్ని వదిలివేసినట్లయితే అలాంటి దోషాలను పాక్షిక ఆకృత దోషాలు అంటారు.

- ఉదాహరణకి, సుందర్కి అరువుపై అమ్మిన సరుకు అమ్మకాల పుస్తకాలలో నమోదు చేశారు కాని, సుందర్ ఖాతాలో నమోదు చేయటం జరగలేదు.

- ఇలాంటి దోషాలు అంకణా సమానత్వానికి భంగం కలుగుతాయి. కాబట్టి అంకణా సరితూగదు.

c) అకార్యకరణ దోషాలు :

- వ్యవహారాన్ని చిట్టా పద్దులో తప్పుగా రాయటం, ఖాతాలలో తప్పుగా నమోదు చేయటం, ఖాతా మొత్తాలను తప్పుగా కూడటం, ఖాతాలను తప్పుగా నిల్వ తేల్చటం, తప్పుగా ముందుకు తీసుకువెళ్లడం వంటి దోషాలను అకార్యకరణ దోషాలు అంటారు.

- ఉదాహరణకి, ప్రవీణ్ నుంచి ₹ 8,500 సరుకును అరువుపై కొనుగోలు చేసిన వ్యవహారాన్ని పుస్తకాలలో ₹ 5,800గా (తప్పుగా) నమోదు చేయటం.

d) సరిపెట్టే తప్పులు :

- రెండు లేదా అంతకన్నా ఎక్కువ తప్పులు జరిగి, ఒక తప్పును మరొక తప్పుతో సరిపెట్టినట్లయితే, దానిని సరిపెట్టే తప్పు అంటారు. దీని ద్వారా (అంకణా యొక్క) అంకగణితపు ఖచ్చితత్వానికి భంగం వాటిల్లదు.

- ఉదాహరణకి, రాముకి చెల్లించిన ₹ 5,000, ₹ 4,500లుగా నమోదు చేయటం, అలానే శ్యాము నుండి వచ్చిన నగదు ₹ 10,000లు, ₹ 9,500లుగా నమోదు చేయటం.

e) ఖాతాలో తప్పువైపున నమోదు చేసే దోషాలు :

- ఒక ఖాతాలో రాయవలసిన దానిని వేరొక ఖాతాలో రాయటం వల్ల ఈ రకమైన దోషాలు సంభవిస్తాయి.

- ఉదాహరణకి, మహేష్కి చెల్లించిన మొత్తం ₹ 1,000 సురేష్ ఖాతాకి డెబిట్ చేయటం.

![]()

II. అంకణా వల్ల వెల్లడి అయ్యే తప్పులు :

అంకణా తయారు చేయటం ద్వారా తెలుసుకొనగలిగే తప్పులను అంకణా ద్వారా వెల్లడి అయ్యే తప్పులు అంటారు. ఈ క్రింది దోషాలు అంకణా తయారుచేయటం వల్ల వెల్లడి అవుతాయి.

a) వ్యవహరాన్ని ఖాతాలో, తప్పువైపున నమోదు చేయటం :

ఉదాహరణకి ఇచ్చిన డిస్కౌంట్ను, డిస్కౌంటు ఖాతాలో క్రెడిట్ వైపున నమోదు చేయటం.

b) ఖాతాలో తప్పు మొత్తాన్ని నమోదు చేయటం :

ఉదాహరణకి ₹ 25,000 ల అమ్మకాలు, ₹ 2,500 లుగా అమ్మకాల ఖాతాలో నమోదు చేయటం.

c) కూడికలలో తప్పులు :

సహాయక పుస్తకాలలో కానీ, ఆవర్జాలలో కానీ, వ్యవహారాల మొత్తాన్ని తప్పుగా కూడినప్పుడు అది అంకణా కచ్చితత్వానికి ప్రభావం చూపుతుంది.

ఉదా :

1) అమ్మకాల వాపసుల పుస్తకం ₹ 1,000లు ఎక్కువగా కూడటం.

2) ఫర్నీచరు ఖాతాను ₹ 1,500 లుకు బదులుగా, ₹ 1,750 గా కూడటం.

d) తప్పుగా ముందుకు తీసుకుపోవడం :

ఒక పేజీలోని మొత్తాన్ని తదుపరి పేజీలోకి తీసుకోపోతున్నప్పుడు చేసే దోషాలను తప్పుగా ముందుకు తీసుకుపోయే దోషాలు అంటారు. ఈ రకమైన తప్పు అంకణా సమానత్వానికి భంగం వాటిల్లుతుంది.

ఉదా : కొనుగోలు పుస్తకం మొత్తం ₹ 150 లకు బదులుగా ₹ 1,500 లుగా ముందు పేజీలో చూపటం.

e) పాక్షిక తొలగింపు దోషాలు :

వ్యవహారాలను చిట్టా నుంచి ఆవర్జాలోని ఖాతాలకు బదిలీ చేసే సందర్భంలో చిట్టా పద్దులో రెండు అంశాలలో ఒకే అంశాన్ని ఖాతాలోకి బదిలీ చేయటం వల్ల పాక్షిక తొలగింపు దోషాలు సంభవిస్తాయి. ఉదా : రమేష్ నుండి కొన్న సరుకు ₹ 2,000 కొనుగోలు పుస్తకంలో మాత్రమే నమోదు చేయటమైనది.

f) రెండు సార్లు నమోదుకు సంబంధించిన దోషం :

ఒకే అంశాన్ని రెండు సార్లు చిట్టాలో రాయటం వల్ల ఈ రకమైన దోషాలు సంభవిస్తాయి.

ఉదా : చెల్లించిన జీతాలు ₹ 600లు జీతాల ఖాతాలో రెండు సార్లు నమోదు చేయటం.

ప్రశ్న 3.

అనామతు ఖాతా అంటే ఏమిటి ? దానిని గురించి సూక్ష్మంగా వివరించండి.

జవాబు.

- వ్యవహారాలను పుస్తకాలలో నమోదు చేసే ప్రక్రియలో అంకణాలోని డెబిట్, క్రెడిట్ మొత్తాలు కొన్ని సందర్భాలలో సమానంగా ఉండకపోవచ్చును. అంకణాలోని డెబిట్, క్రెడిట్ మొత్తాలలోని తేడాను ఒక ప్రత్యేకమైన ఖాతాకు బదిలీ చేయడం జరుగుతుంది. దీనినే ‘అనామతు ఖాతా’ అంటారు.

- అనామతు ఖాతా అనేది ఒక ఊహజనిత ఖాతా, దీనిని అంకణాలోని రెండు వరసలు సమానత్వం పొందటం కోసం తాత్కాలికంగా మాత్రమే తెరువబడుతుంది.

- అంకణా ద్వారా వెల్లడి అయిన, వెల్లడి కాని తప్పులను గుర్తించి ఈ అనామతు ఖాతా ద్వారా దోషాలను సవరిస్తారు. అలా దోషాలను గుర్తించి, వాటిని సవరించటం ద్వారా ఈ ‘అనామతు ఖాతా’ ముగుస్తుంది. అంటే అనామతు ఖాతా ఎలాంటి నిల్వ చూపదు.

- దోషాలు సవరించే సందర్భంలో ఒకవేళ అంకణా యొక్క డెబిట్ మొత్తాలు, క్రెడిట్ మొత్తాల కన్నా ఎక్కువగా ఉన్నప్పుడు అనామతు ఖాతాను ఆ తేడా మొత్తంతో క్రెడిట్ చేయాలి. అలాగే ఒకవేళ క్రెడిట్ మొత్తాలు, డెబిట్ మొత్తాల కన్నా ఎక్కువ ఉన్నప్పుడు అనామతు ఖాతాను ఆ వ్యత్యాసంతో డెబిట్ చేయాలి. అంటే అంకణా ఏవైపు తక్కువ చూపుతుందో ఆ వైపున అనామతు ఖాతా నిల్వ చూపుతుంది.

అనామతు ఖాతా ఉపయోగించి సవరణ పద్దులు రాసేటప్పుడు ఈ క్రింది విషయాలు గుర్తుంచుకోవాలి :

- అంకణాను ప్రభావితం చేసే దోషాలను సవరించటానికి అనామతు ఖాతా ఉపయోగించాలి.

- a) సవరణ పద్దులో సవరించాల్సిన అంశానికి డెబిట్ చేయ్యాల్సి వస్తే, అనామతు ఖాతాకు క్రెడిట్ చేసి, జంట పద్దు పూర్తి చేస్తాం.

b) సవరణ పద్దులో సవరించాల్సిన అంశానికి క్రెడిట్ చేయ్యాల్సి వస్తే, అనామతు ఖాతాకు డెబిట్ చేసి, జంట పద్దు విధానాన్ని పూర్తి చేస్తాం.

ప్రశ్న 4.

పాక్షిక ఆకృత తప్పులకు, సంపూర్ణ ఆకృత తప్పులకు మధ్యగల తేడాలను ఉదాహరణలతో వివరించండి.

జవాబు.

పాక్షిక ఆకృత తప్పులు, సంపూర్ణ ఆకృత తప్పులకు మధ్యగల తేడాలు :

| తేడాకు ఆధారం | పాక్షిక ఆకృత తప్పులు | సంపూర్ణ ఆకృత తప్పులు |

| 1. అర్థము | వ్యవహారంలో ఒక అంశాన్ని మాత్రమే నమోదు చేసి, ఇంకొక అంశాన్ని వదిలివేసినట్లయితే అలాంటి దోషాలను పాక్షిక ఆకృత తప్పులు అంటారు. | ఒక వ్యవహారాన్ని పుస్తకాలలో నమోదు చేయకుండా పూర్తిగా వదిలివేయ్యటాన్ని సంపూర్ణ ఆకృత దోషం అంటారు. |

| 2. ఉదాహరణ | ఉదాహరణకు : రమేష్కి అరువుపై అమ్మిన సరుకు అమ్మకాల పుస్తకాలలో నమోదు చేశారు కాని రమేష్ ఖాతాలో నమోదు చేయలేదు. | ఉదాహరణకు : శ్రీను నుండి కొన్న ఫర్నీచర్ పుస్తకాలలో పూర్తిగా నమోదు చేయలేదు. |

| 3. అంకణాపై ప్రభావం | పాక్షిక ఆకృత తప్పుల వల్ల అంకణా సమానత్వానికి ప్రభావం భంగం కలుగుతుంది. కాబట్టి అంకణా సరితూగదు. | సంపూర్ణ ఆకృత తప్పుల వల్ల అంకణా సమానత్వానికి భంగం వాటిల్లదు. అంకణా సరితూగుతుంది. |

![]()

Problems:

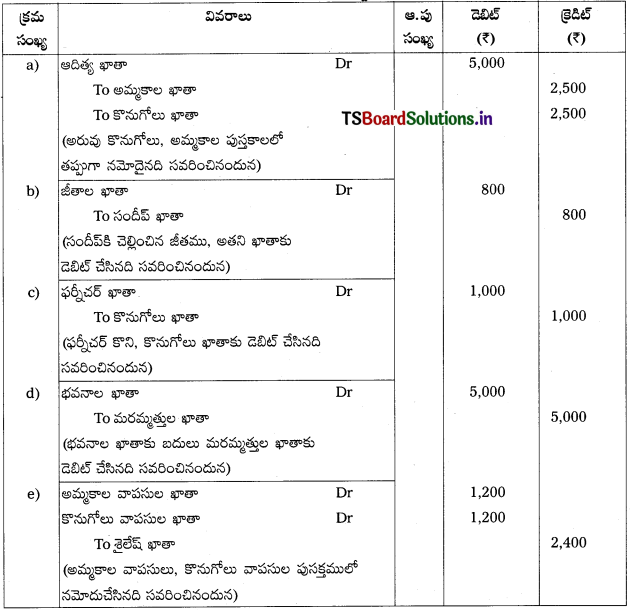

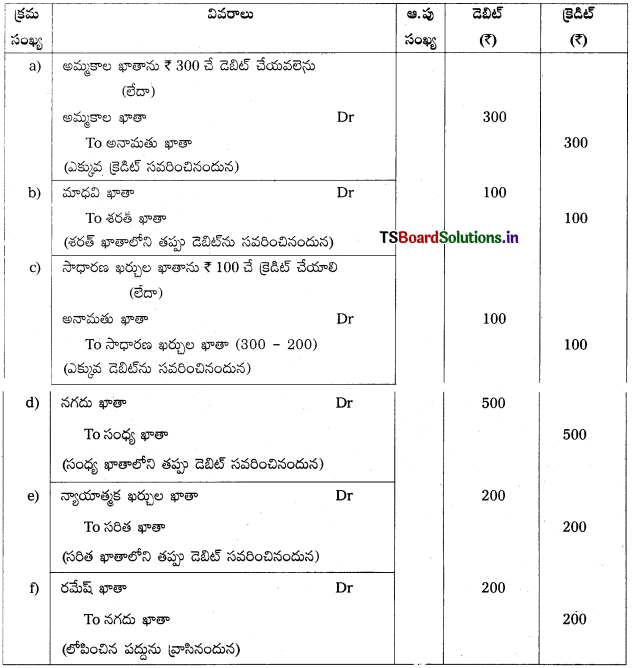

ప్రశ్న 1.

కింది దోషాలను సవరించండి.

a) ఆదిత్యకు అమ్మిన సరుకు ₹ 2,500 కొనుగోలు పుస్తకంలో రాసుకొన్నారు.

b) సందీప్కి చెల్లించిన జీతం ₹ 800 అతని వ్యక్తిగత ఖాతాకు డెబిట్ చేశారు.

c) శేఖర్ వద్ద అరువుకి కొన్న ఫర్నీచర్ ₹ 1,000 కొనుగోలు పుస్తకంలో రాశారు.

d) భవనాల విస్తృతి కోసం పెట్టిన ఖర్చు ₹ 5,000 తప్పుగా భవనాల మరమ్మత్తుల ఖాతాలో డెబిట్ చేశారు.

e) శైలేష్ వాపసు చేసిన సరుకు ₹ 1,200 కొనుగోలు వాపసుల పుస్తకంలో నమోదు చేసుకొన్నారు.

సాధన.

సవరణ పద్దులు:

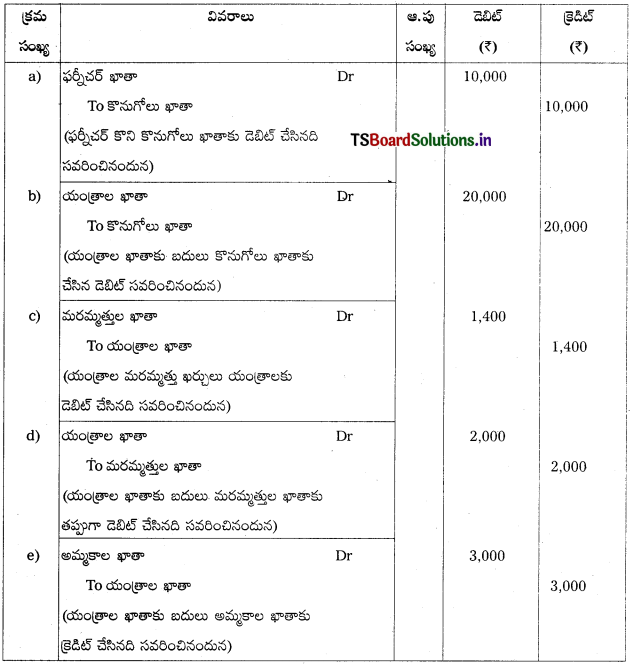

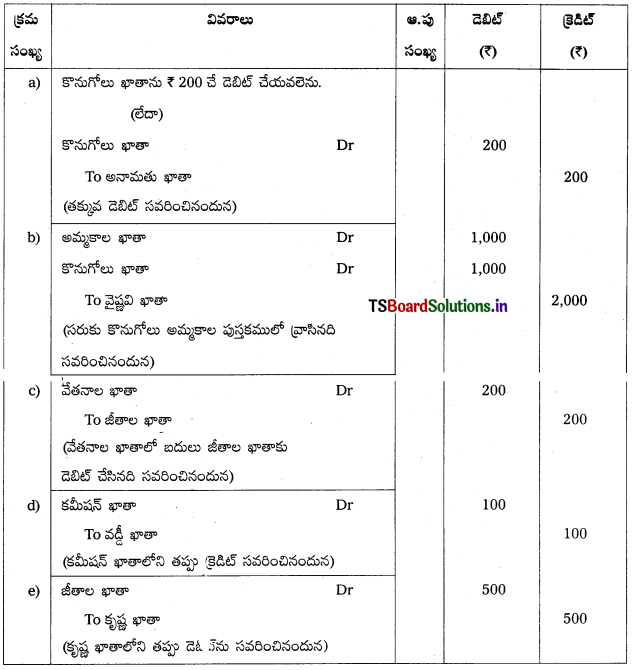

ప్రశ్న 2.

కింది తప్పులను సవరించండి.

a) ఫర్నీచర్ కొనుగోలు ₹ 10,000 తప్పుగా కొనుగోలు ఖాతాకు డెబిట్ అయ్యింది.

b) రమణ వద్ద అరువుకి కొన్న యంత్రాలు ₹ 20,000 కొనుగోలు పుస్తకంలో రాయడమైంది.

c) యంత్రం మరమ్మత్తుల ఖర్చు ₹ 1,400 యంత్రాల ఖాతాకు డెబిట్ చేశారు.

d) పాత యంత్రం మరమ్మత్తులకైన ఖర్చు ₹ 2,000 మరమ్మత్తుల ఖాతాకు డెబిట్ చేశారు.

e) యంత్రం అమ్మకాలు ₹ 3,000 అమ్మకాల ఖాతాలో క్రెడిట్ చేశారు.

సాధన.

సవరణ పద్దులు:

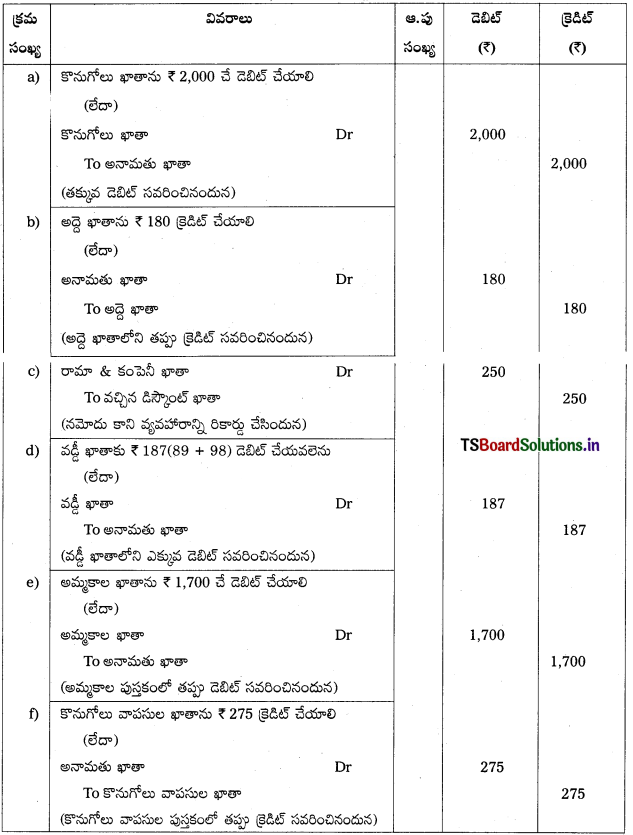

![]()

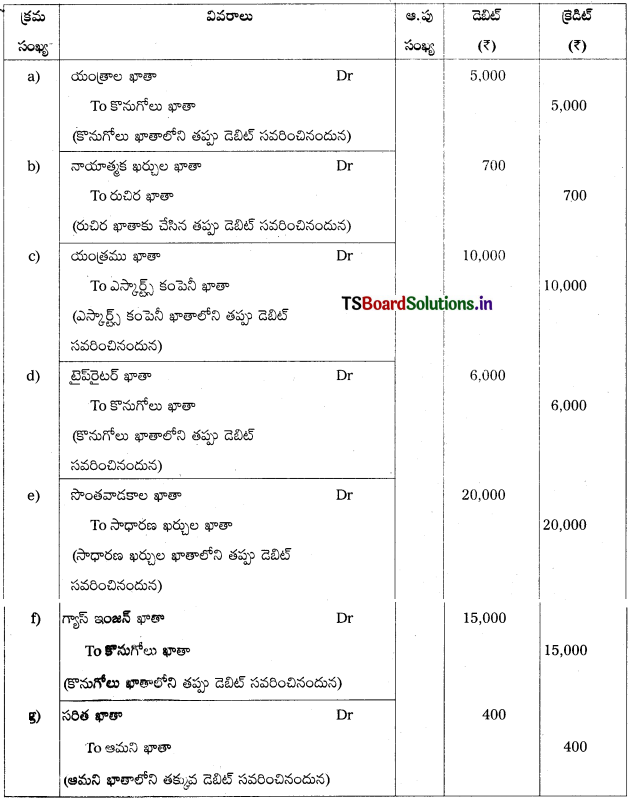

ప్రశ్న 3.

కింది తప్పులను సవరించడానికి చిట్టా పద్దులు రాయండి.

a) యంత్రం కొనుగోలు ₹ 5,000 కొనుగోలు ఖాతాకు డెబిట్ చేయడమైంది.

b) రుచిరకి చెల్లించిన న్యాయాత్మక ఖర్చులు ₹ 700 ఆమె వ్యక్తిగత ఖాతాకు డెబిట్ చేయడమైంది.

c) ఎస్కార్ట్స్ కంపెనీ వద్ద కొనుగోలు చేసిన యంత్రం ₹ 10,000 ఎస్కార్ట్స్ కంపెనీ ఖాతాకు డెబిట్ చేశారు.

d) టైప్ రైటర్ కొనుగోలు ₹ 6,000 తప్పుగా కొనుగోలు పుస్తకంలో రాశారు.

e) యజమాని తనకోసం కొనుగోలు చేసిన మోటారు సైకిల్ ₹ 20,000 సాధారణ ఖర్చుల ఖాతాలో రాశారు.

f) గ్యాస్ ఇంజన్ కొనుగోలు ₹ 15,000 కొనుగోలు ఖాతాకు డెబిట్ చేశారు.

g) సరితకు చెల్లించిన నగదు ₹ 400 ఆమని ఖాతాకు డెబిట్ చేయడమైంది.

సాధన.

సవరణ పద్దులు:

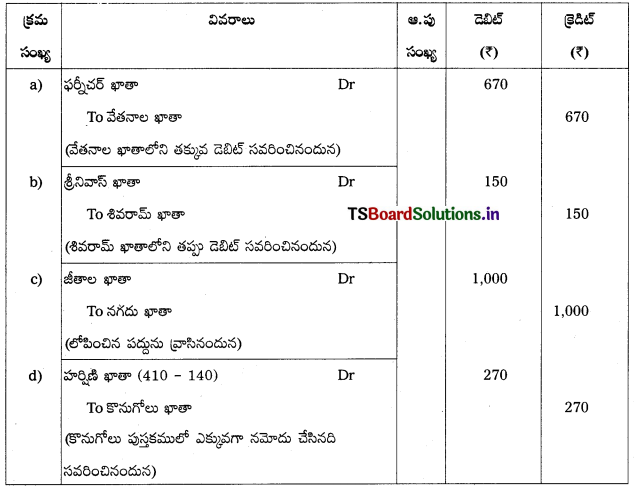

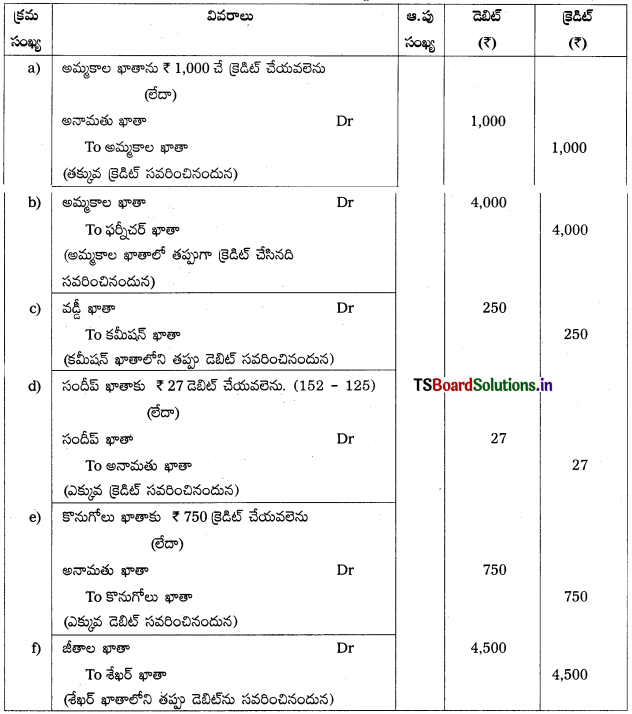

ప్రశ్న 4.

కింది తప్పులకు సవరణ పద్దులు రాయండి.

a) ఫర్నీచర్ తయారీదారుకి చెల్లించాల్సిన వేతనాలు ₹ 670 వేతనాల ఖాతాకు డెబిట్ చేశారు.

b) శ్రీనివాస్కు అరువుపై అమ్మిన సరుకు ₹ 150 శివరామ్ ఖాతాకు డెబిట్ చేశారు.

c) వర్షిణికి చెల్లించిన జీతం ₹ 1,000 అసలు పుస్తకాల్లో నమోదు కాలేదు.

d) హర్షిణి వద్ద అరువుకి కొన్న సరుకు 140 పుస్తకాల్లో ₹ 410 గా నమోదు అయ్యింది.

సాధన.

సవరణ పద్దులు:

![]()

ప్రశ్న 5.

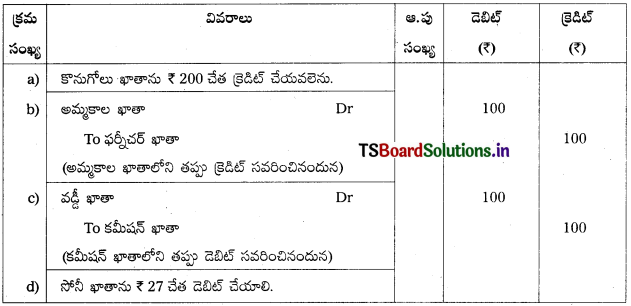

కింది దోషాలకు సవరణ పద్దులు రాయండి.

a) వ్యాపారస్తుడి కొనుగోలు పుస్తకాన్ని ₹ 200 ఎక్కువగా కూడారు.

b) పాత ఫర్నీచర్ అమ్మకం ₹ 100 తప్పుగా అమ్మకాల ఖాతాకు క్రెడిట్ అయ్యింది.

c) చెల్లించిన వడ్డీ ₹ 100 కమీషన్ ఖాతాకు డెబిట్ చేశారు.

d) సోనీ నుంచి వచ్చిన నగదు ₹ 125 ఆమె ఖాతాలో తప్పుగా ₹ 152 క్రెడిట్ అయ్యింది.

సాధన.

సవరణ పద్దులు:

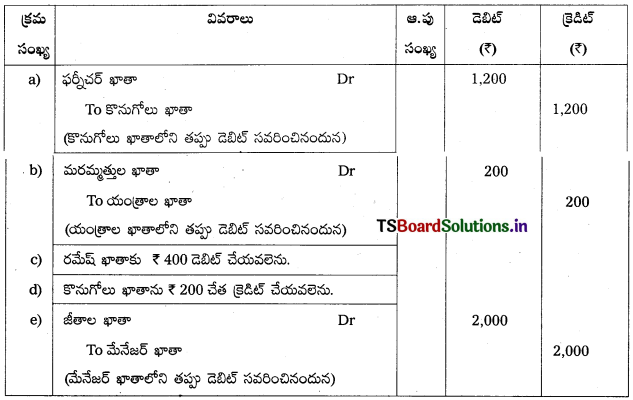

ప్రశ్న 6.

కింది తప్పులను సవరించండి.

a) ఫర్నీచర్ కొనుగోలు ₹ 1,200 కొనుగోలు పుస్తకంలో రికార్డు అయ్యింది.

b) యంత్రం మరమ్మత్తులు ₹ 200 యంత్రం ఖాతాకు డెబిట్ చేశారు.

c) రమేష్కి అరువుపై అమ్మిన సరుకు ₹ 200 అమ్మకాల పుస్తకంలో సరిగానే నమోదు అయినప్పటికీ అతడి ఖాతా, డెబిట్ చేశారు.

d) కొనుగోలు పుస్తకాన్ని ₹ 200 ఎక్కువగా కూడారు.

e) మేనేజర్కి చెల్లించిన జీతం ₹ 2,000 అతడి వ్యక్తిగత ఖాతాకు డెబిట్ చేశారు.

సాధన.

సవరణ పద్దులు:

![]()

ప్రశ్న 7.

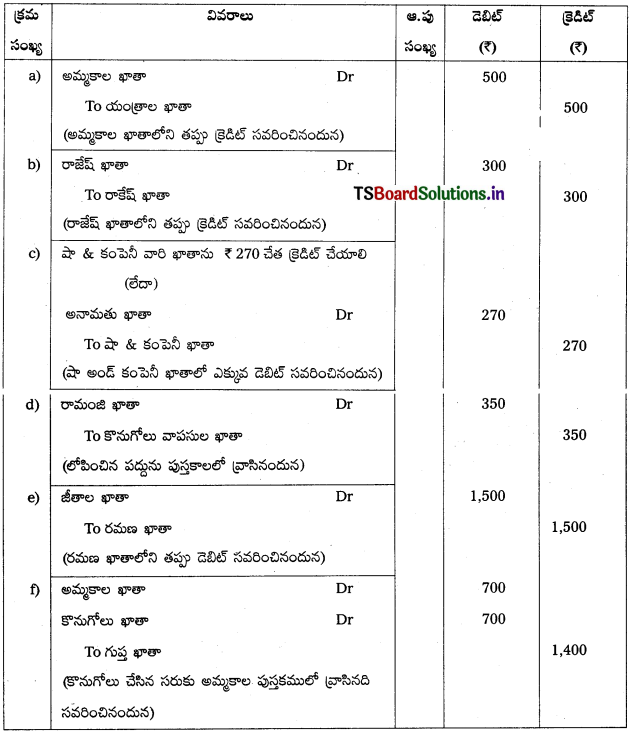

కింది తప్పులను సవరించండి.

a) పాత యంత్రం అమ్మకం ₹ 500 అమ్మకాల పుస్తకంలో రాసుకొన్నారు.

b) రాకేష్ చెల్లించిన ₹ 300 రాజేష్ ఖాతాకు క్రెడిట్ చేశారు.

c) షా & కంపెనీ ₹ 250 వారి ఖాతాకు ₹ 520గా డెబిట్ అయ్యింది.

d) రామంజికి వాపసు చేసిన సరుకు ₹ 350 అసలు పుస్తకాల్లో రికార్డు కాలేదు.

e) రమణకి చెల్లించిన జీతం ₹ 1,500 అతడి ఖాతాకు డెబిట్ చేశారు.

f) గుప్త వద్ద కొన్న సరుకు ₹ 700 అమ్మకాల పుస్తకంలో రాసుకొన్నారు.

సాధన.

సవరణ పద్దులు:

ప్రశ్న 8.

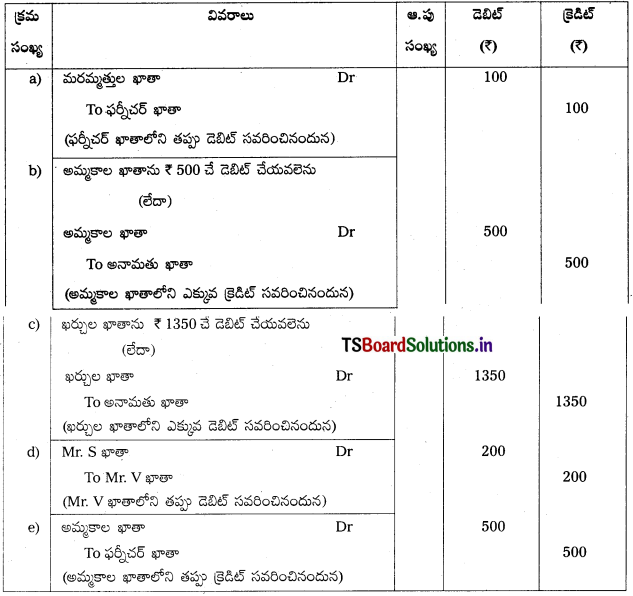

కింది దోషాలను సవరించండి.

a) ఫర్నీచర్ మరమ్మత్తులకై చెల్లించిన ₹ 100 ఫర్నీచర్ ఖాతాకు డెబిట్ చేశారు.

b) అమ్మకాల పుస్తకాన్ని ₹ 500 తో ఎక్కువగా కూడారు.

c) ఖర్చులు ₹ 1500 ఆవర్జా ఖాతాలో ₹ 150 గా నమోదు అయ్యింది.

d) Mr. S కి అమ్మిన సరుకు ₹ 200 Mr. V ఖాతాకు డెబిట్ చేశారు.

e) పాత ఫర్నీచర్ అమ్మకం ₹ 500 అమ్మకాల ఖాతాకు క్రెడిట్ చేశారు.

సాధన.

సవరణ పద్దులు:

![]()

ప్రశ్న 9.

కింది తప్పులకు సవరణ పద్దులు రాయండి.

a) అమ్మకాల పుస్తకాన్ని ₹ 300 ఎక్కువగా కూడారు.

b) మాధవికి అమ్మకాలు ₹ 100 తప్పుగా శరత్ ఖాతాకు డెబిట్ చేశారు.

c) సాధారణ ఖర్చులు ₹ 200 ఆవర్జా ఖాతాలో 300గా నమోదు అయ్యింది.

d) శంకర్ నుంచి వచ్చిన నగదు ₹ 500 సంధ్య ఖాతాకు డెబిట్ చేశారు.

e) సరితకు చెల్లించిన న్యాయాత్మక ఖర్చులు ₹ 200 ఆమె వ్యక్తిగత ఖాతాకు డెబిట్ చేశారు.

f) రమేష్కి చెల్లించిన ₹ 200 అసలు పుస్తకాల్లో రికార్డు కాలేదు.

సాధన.

సవరణ పద్దులు:

ప్రశ్న 10.

కింది తప్పులను సవరిస్తూ చిట్టాపద్దులు రాయండి.

a) కొనుగోలు పుస్తకాన్ని ₹ 200 తక్కువగా కూడారు.

b) వైష్ణవి వద్ద అరువుకి కొన్న సరుకు ₹ 1,000 తప్పుగా అమ్మకాల పుస్తకంలో రాశారు.

c) చెల్లించిన వేతనాలు ₹ 200 తప్పుగా జీతాల ఖాతాకు డెబిట్ చేశారు.

d) వచ్చిన వడ్డీ ₹ 100 తప్పుగా కమీషన్ ఖాతాకు క్రెడిట్ చేశారు.

e) మేనేజర్ కృష్ణకు చెల్లించిన జీతం ₹ 500 అతని ఖాతాకు డెబిట్ చేశారు.

సాధన.

సవరణ పద్దులు:

![]()

ప్రశ్న 11.

కింది తప్పులను సవరించండి.

a) కొనుగోలు పుస్తకాన్ని ₹ 2,000 తో తక్కువగా కూడారు.

b) చెల్లించిన అద్దె ₹ 350 ఆ ఖాతాకు 530గా డెబిట్ అయ్యింది.

c) రామా & కంపెనీ నుంచి వచ్చిన డిస్కౌంట్ ₹ 250 అసలు పుస్తకాల్లో రికార్డు కాలేదు.

d) చెల్లించిన వడ్డీ ₹ 89 తప్పుగా ₹ 98 గా క్రెడిట్ అయ్యింది.

e) అమ్మకాల పుస్తకాన్ని ₹ 1,700 తో ఎక్కువగా కూడారు.

f) కొనుగోలు వాపసుల పుస్తకం ₹ 275 తక్కువగా కూడారు.

సాధన.

సవరణ పద్దులు:

![]()

ప్రశ్న 12.

కింది దోషాలను సవరించండి.

a) అమ్మకాల పుస్తకాన్ని ₹ 1,000 తక్కువగా కూడారు.

b) పాత ఫర్నీచర్ అమ్మకాలు ₹ 4,000 అమ్మకాల ఖాతాకు క్రెడిట్ చేశారు.

c) వడ్డీ నిమిత్తం చెల్లించిన ₹ 250 కమీషన్ ఖాతాకు డెబిట్ చేయడమైంది.

d) సందీప్కి చెల్లించిన ₹ 125 అతని ఖాతాలో ₹ 152 గా నమోదు అయ్యింది.

e) కొనుగోలు పుస్తకంలో ₹ 750 ఎక్కువగా కూడారు.

f) హెడ్ గుమాస్తా శేఖరుకి చెల్లించిన జీతం ₹ 4,500 అతని ఖాతాకు డెబిట్ చేశారు.

సాధన.

సవరణ పద్దులు:

ప్రశ్న 13.

కింది తప్పులను సవరించండి.

a) ఫర్నీచర్ కొనుగోలు ₹ 3,500 కొనుగోలు పుస్తకంలో రాశారు.

b) వచ్చిన వాపసుల పుస్తకాన్ని ₹ 250 తో ఎక్కువగా కూడారు.

c) యంత్రం మరమ్మత్తుల ఖర్చులు ₹ 800 యంత్రాల ఖాతాకు డెబిట్ చేశారు.

d) శ్రీమన్నారాయణకి చేసిన అమ్మకాలు ₹ 750 అమ్మకాల పుస్తకంలో నమోదు అయినప్పటికీ అతడి ఖాతాలో క్రెడిట్ చేశారు.

e) రాధిక వద్ద చేసిన కొనుగోలు ₹ 760 ఆమె ఖాతాలో ₹ 670 గా క్రెడిట్ అయ్యింది.

సాధన.

సవరణ పద్దులు:

![]()

ప్రశ్న 14.

కింది దోషాలను సవరించండి.

a) యజమాని వైద్య ఖర్చులు ₹ 250 వివిధ ఖర్చుల ఖాతాకు డెబిట్ చేశారు.

b) సంధ్య & కంపెనీకి అమ్మిన సరుకు ₹ 2,900 కొనుగోలు పుస్తకంలో నమోదు చేశారు.

c) పాత యంత్రం ₹ 5,000 అమ్మకాల ఖాతాకు క్రెడిట్ చేశారు.

d) కొనుగోలు పుస్తకాన్న ₹ 2,000 తో ఎక్కువగా కూడారు.

e) కిట్టుకి చెల్లించిన జీతం ₹ 4,500 వ్యక్తిగత ఖాతాకు డెబిట్ చేశారు.

సాధన.

సవరణ పద్దులు:

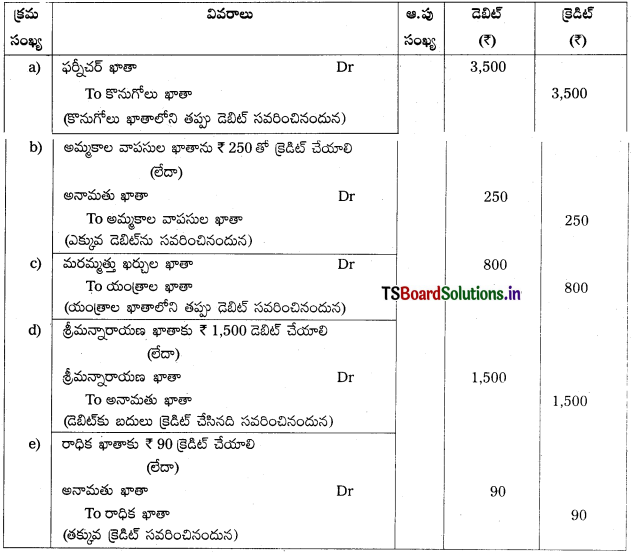

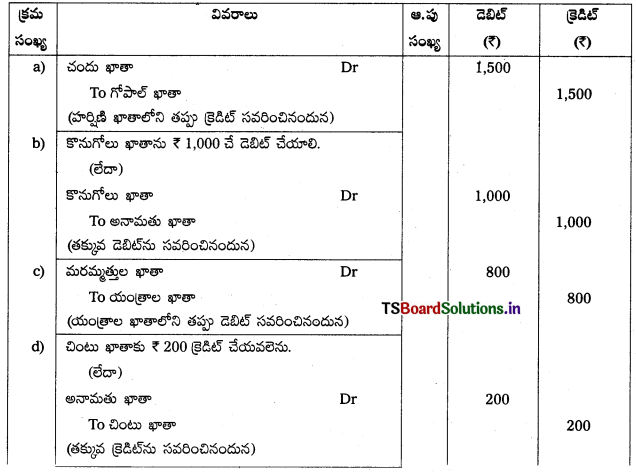

ప్రశ్న 15.

కింద ఇచ్చిన తప్పులను సవరించండి.

a) గోపాల్ నుంచి వచ్చిన నగదు ₹ 1,500 చందు ఖాతాకు క్రెడిట్ చేశారు.

b) కొనుగోలు పుస్తకాన్ని ₹ 1,000 తక్కువగా కూడారు.

c) యంత్రం మరమ్మత్తులు ₹ 800 యంత్రాల ఖాతాకు డెబిట్ చేశారు.

d) చింటుకి అనుమతించిన డిస్కౌంట్ ₹ 200 నగదు పుస్తకంలో సరిగానే నమోదు అయినప్పటికీ వ్యక్తిగత ఖాతాలో అసలు నమోదు కాలేదు.

సాధన.

సవరణ పద్దులు:

![]()

Textual Examples:

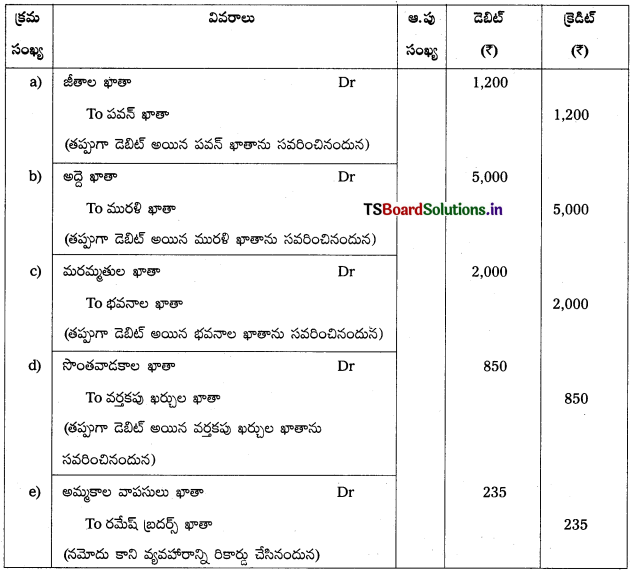

ప్రశ్న 1.

కింద ఇచ్చిన దోషాలను సవరించండి.

a) పవనికి చెల్లించిన జీతం ₹ 1,200 అతని వ్యక్తిగత ఖాతాకు డెబిట్ చేశారు.

b) ఇంటి యజమాని మురళికి చెల్లించిన అద్దె ₹ 5,000 అతని ఖాతాకు డెబిట్ చేశారు.

c) భవనాల మరమ్మతుల కోసం చెల్లించిన ₹ 2,000 భవనాల ఖాతాకు డెబిట్ చేశారు.

d) యజమాని తన సొంతానికి వాడుకొన్న ₹ 850 ను వర్తక ఖర్చులకు డెబిట్ చేశారు.

e) రమేష్ బ్రదర్స్ వాపసు చేసిన సరుకు ₹ 235 అసలు పుస్తకాల్లో నమోదు కాలేదు.

సాధన.

సవరణ పద్దులు:

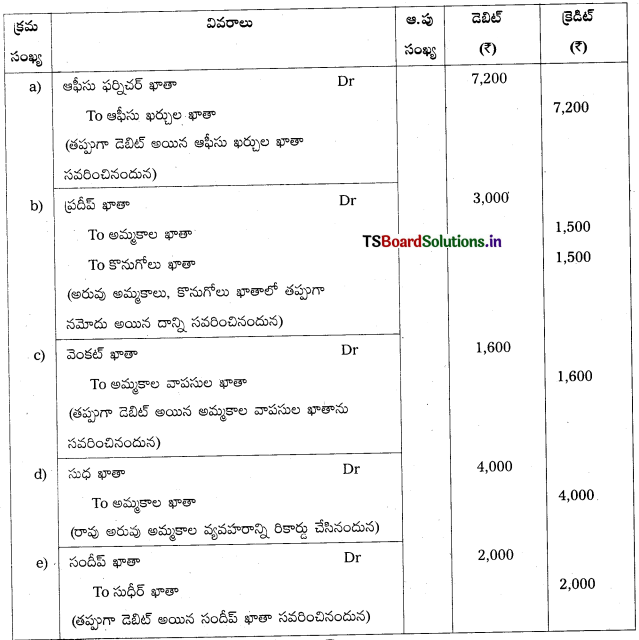

ప్రశ్న 2.

కింది తప్పులను సవరించండి.

a) ఆఫీసు ఫర్నిచర్ కొనుగోలు ₹ 7,200 తప్పుగా ఆఫీసు ఖర్చుల ఖాతాకి డెబిట్ చేశారు.

b) ప్రదీప్ అరువుపై అమ్మిన సరుకు ₹ 1,500 పొరపాటున కొనుగోలు ఖాతాలో రాసారు.

c) వెంకట్ నుంచి వచ్చిన చెక్కు ₹ 1,600 అనాదరణ చెందగా తప్పుగా అమ్మకాల వాపసుల పుస్తకంలో డెబిట్ చేశారు.

d) సుధకి అమ్మిన సరుకు ₹ 4,000 పుస్తకాల్లో రికార్డు కాలేదు.

e) సుధీర్ నుంచి వచ్చిన నగదు ₹ 2,000 తప్పుగా సందీప్ ఖాతాకు క్రెడిట్ చేశారు.

సాధన.

సవరణ పద్దులు:

![]()

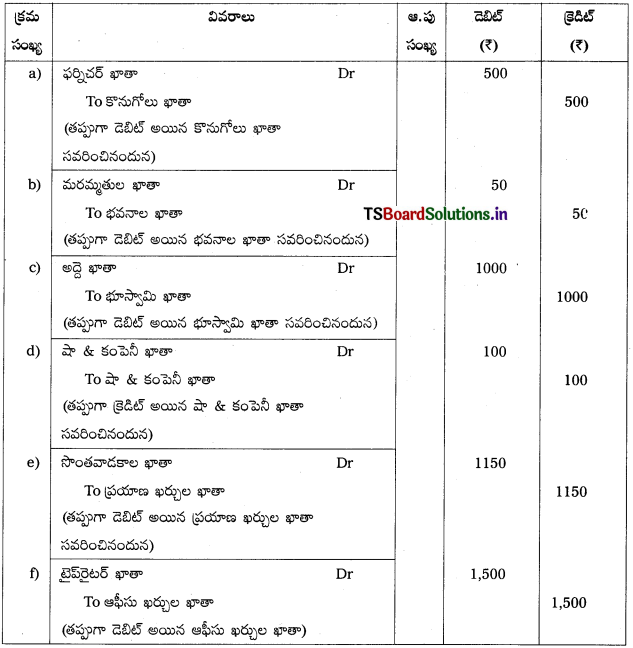

ప్రశ్న 3.

లక్ష్మీనారాయణ్ & సన్స్ పుస్తకాల్లో కింది తప్పులు కనుగొన్నారు. వాటిని సవరించే చిట్టా పద్దులు రాయండి.

a) ఫర్నిచర్ కొనుగోలు ₹ 500 కొనుగోలు ఖాతాలో రాశారు.

b) మరమ్మతుల ఖర్చు ₹ 50 భవనాల ఖాతాకు డెబిట్ చేశారు.

c) చెల్లించిన అద్దె ₹ 1000 భూస్వామి ఖాతాకు డెబిట్ చేశారు.

d) షా & కో నుంచి వచ్చిన నగదు ₹ 100 షా & కంపెనీ నుంచి వచ్చినట్లుగా రాసుకొన్నారు.

e) యజమాని తన సొంతానికి తీసుకున్న నగదు ₹ 1150 ప్రయాణ ఖర్చుల ఖాతాకు డెబిట్ చేశారు.

f) టైప్ రైటర్ కొనుగోలు ₹ 1,500 ఆఫీసు ఖర్చుల ఖాతాలో రాసుకొన్నారు.

సాధన.

సవరణ పద్దులు:

ప్రశ్న 4.

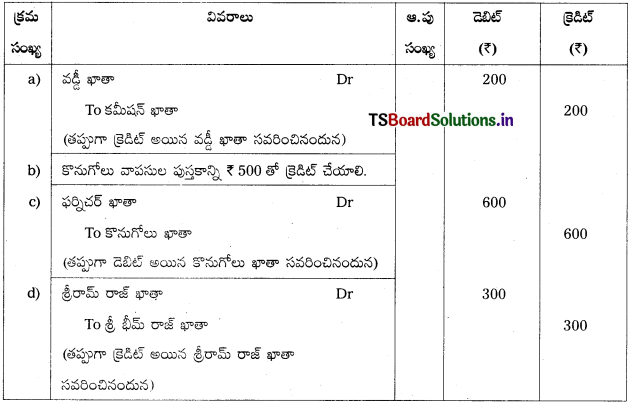

అంకణా తయారుచేసేటప్పుడు కనుగొన్న తప్పులకు సవరణ పద్దులు రాయండి.

a) వచ్చిన కమీషన్ ₹ 200 తప్పుగా వడ్డీ ఖాతాకు క్రెడిట్ చేశారు.

b) కొనుగోలు వాపసుల పుస్తకాన్ని ₹ 500 తక్కువగా కూడారు.

c) ఫర్నిచర్ కొనుగోలు ₹ 600 కొనుగోలు ఖాతాకు డెబిట్ చేయడమైంది.

d) శ్రీ భీమ్రాజ్ నుంచి వచ్చిన నగదు ₹ 300 శ్రీరామ్ రాజ్ ఖాతాకు తప్పుగా క్రెడిట్ చేశారు.

సాధన.

సవరణ పద్దులు:

![]()

ప్రశ్న 5.

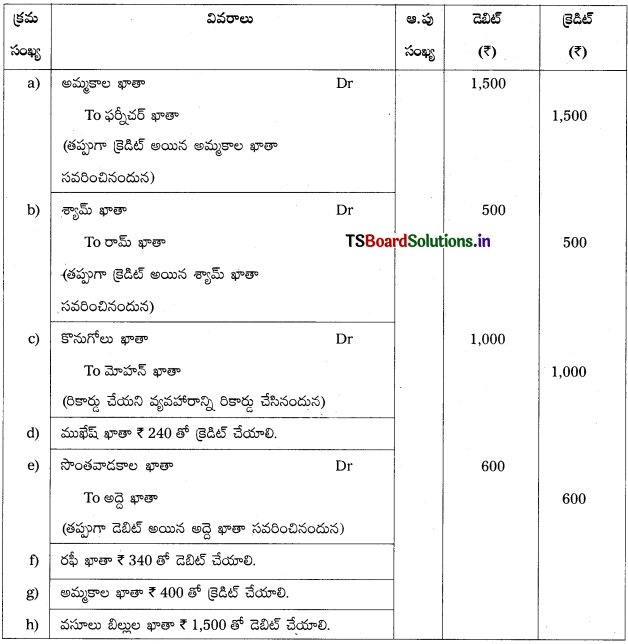

వరుణ్ బ్రదర్స్, వరంగల్ వారి ఖాతా పుస్తకాల నుంచి కింది దోషాలను కనుగొన్నారు. సవరణపద్దులు రాయండి.

a) ఫర్నిచర్ అమ్మకాలు ₹ 1,500 సరుకు అమ్మకాలుగా నమోదు అయ్యింది.

b) రామ్ వద్ద నుంచి వచ్చిన నగదు ₹ 3500 శ్యామ్ ఖాతాకు క్రెడిట్ చేయడమైంది.

c) మోహన్ వద్ద కొనుగోలు చేసిన సరుకు ₹ 1,000 అసలు పుస్తకాల్లో నమోదు కాలేదు.

d) ముఖేష్ వద్ద నుంచి వాపసు వచ్చిన సరుకు ₹ 120 అతని ఖాతాకు డెబిట్ చేశారు.

e) యజమాని ఇంటి అద్దె ₹ 600 అద్దె ఖాతాకు డెబిట్ చేయడమైంది.

f) రఫీకి చెల్లించిన ₹ 215 అతని ఖాతాలో ₹ 125 గా క్రెడిట్ చేయడమైంది.

g) అమ్మకాల పుస్తకంలో ₹ 400 తక్కువగా కూడారు.

h) వసూలు బిల్లుల పుస్తకంలో ₹ 1,500 పుస్తకాల్లో నమోదు కాలేదు.

సాధన.

సవరణ పద్దులు:

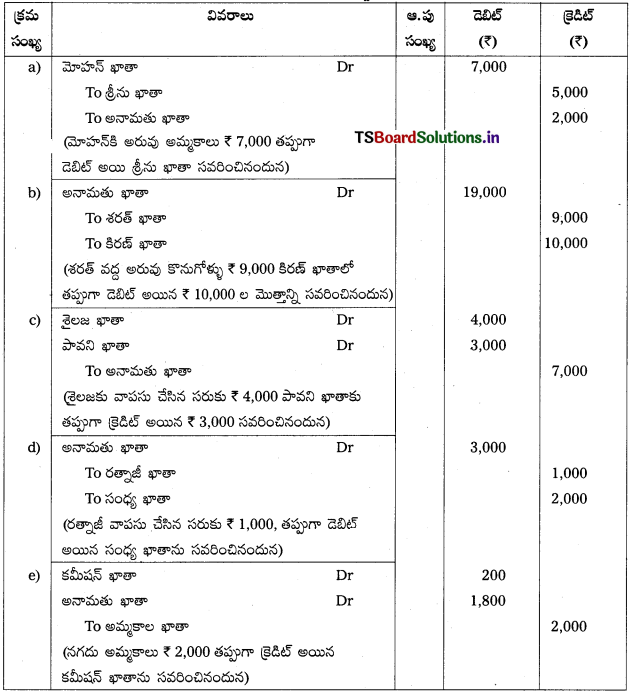

ప్రశ్న 6.

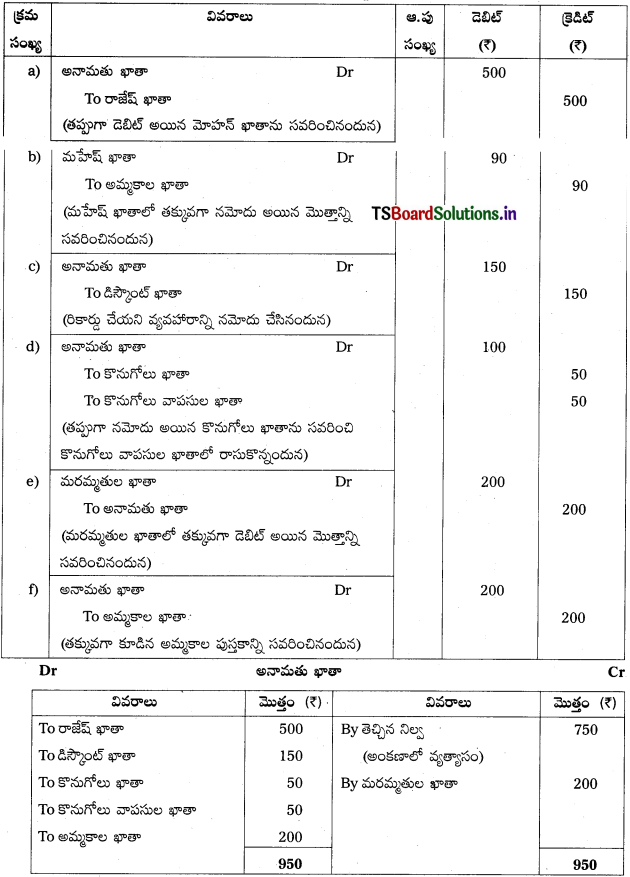

కింద ఇచ్చిన తప్పులను అనామతు ఖాతా సహాయంతో సవరించండి.

a) మోహన్క అరువుకి అమ్మిన సరుకు ₹ 7,000 శ్రీను ఖాతాలో ₹ 5,000 గా నమోదు అయ్యింది.

b) శరత్ వద్ద అరువు కొనుగోళ్ళు ₹ 9,000 కిరణ్ ఖాతాలో ₹ 10,000 గా డెబిట్ చేశారు.

c) శైలజకు వాపసు చేసిన సరుకు ₹ 4,000 పావని ఖాతాలో ₹ 3,000 లుగా క్రెడిట్ చేశారు.

d) రత్నాజీ నుంచి వాపసు వచ్చిన సరుకు ₹ 1,000 సంధ్య ఖాతాలో ₹ 2,000 గా నమోదయ్యింది.

e) నగదు అమ్మకాలు ₹ 2,000 కమీషన్ ఖాతాలో ₹ 200 గా నమోదు అయ్యింది.

సాధన.

సవరణ పద్దులు:

![]()

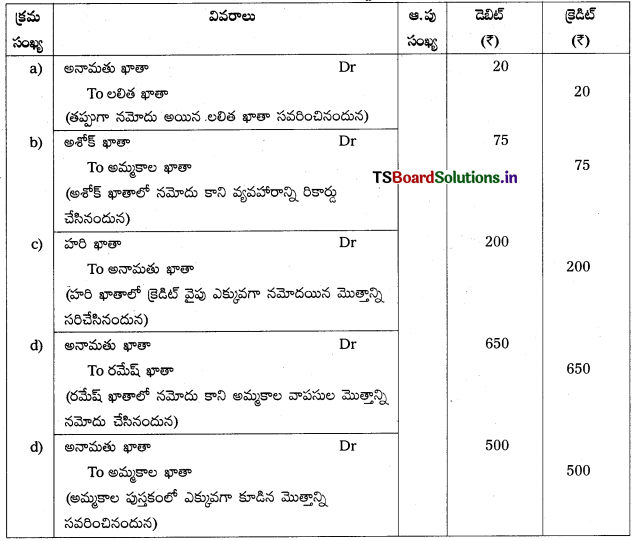

ప్రశ్న 7.

కింది తప్పులను సవరించండి.

a) లలిత నుంచి వచ్చిన నగదు ₹ 200 ఆమె ఖాతాలో ₹ 180 గా నమోదు చేశారు.

b) అశోకికి అమ్మిన సరుకు ₹ 75 అసలు ఖాతా పుస్తకాల్లో నమోదు కాలేదు.

c) హరి ఖాతాలో క్రెడిట్ వైపు ఎక్కువగా కూడిన మొత్తం ₹ 200.

d) రమేష్ నుంచి వాపసు వచ్చిన సరుకు ₹ 650 అతని ఖాతాలో నమోదు కాలేదు.

e) అమ్మకాల పుస్తకాన్ని ₹ 500 తక్కువగా కూడారు.

సాధన.

సవరణ పద్దులు:

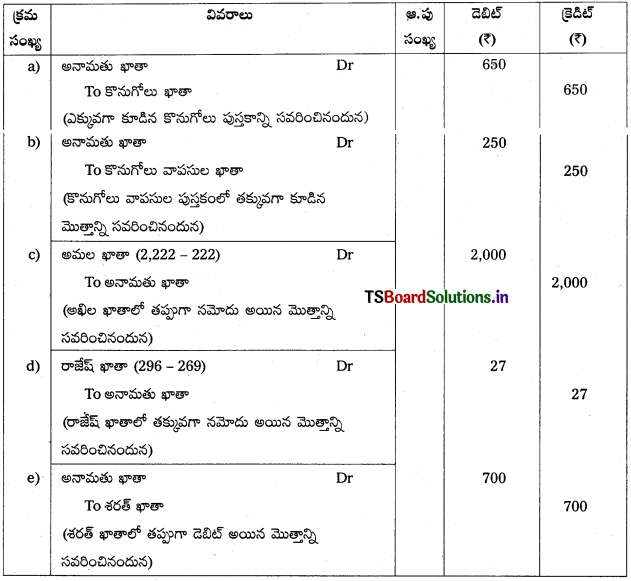

ప్రశ్న 8.

కింద ఇచ్చిన తప్పులను అనామతు ఖాతా సహాయంతో సవరించండి.

a) కొనుగోలు పుస్తకాన్ని ₹ 650 ఎక్కువగా కూడారు.

b) కొనుగోలు వాపసుల పుస్తకాన్ని ₹ 250 తక్కువగా కూడారు.

c) అమల నుంచి వచ్చిన నగదు ₹ 222 ఆమె ఖాతాలో ₹ 2,222 గా నమోదు అయ్యింది.

d) రాజేష్ అమ్మిన సరుకు ₹ 296 అతని ఖాతాలో ₹ 269 గా నమోదు అయ్యింది.

e) శరత్ నుంచి వచ్చిన నగదు ₹ 350 అతని ఖాతాలో డెబిట్ వైపున నమోదు చేశారు.

సాధన.

సవరణ పద్దులు:

![]()

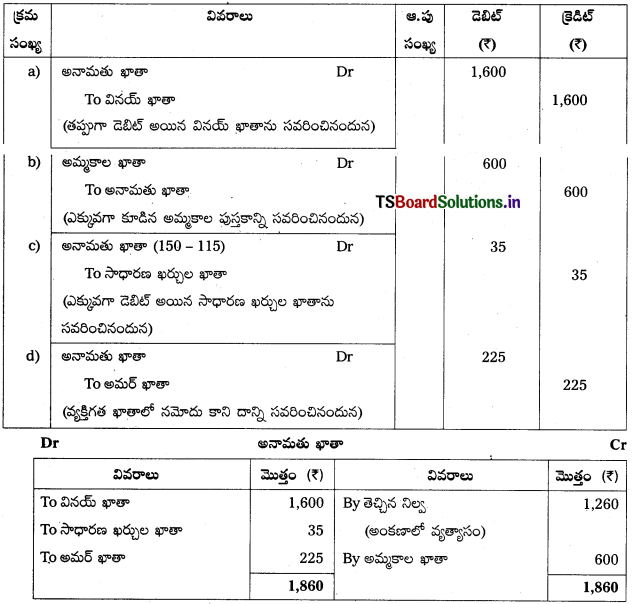

ప్రశ్న 9.

మహేంద్ర ట్రేడర్స్ పుస్తకాల ద్వారా తయారుచేసిన అంకణా సరితూగలేదు. ఖాతాల్లో ₹ 1,310 తేడా కనపడగా దాన్ని అనామతు ఖాతాకి క్రెడిట్ వైపుకు మళ్ళించారు. కింది దోషాలను కనుగొన్నారు. వాటిని సవరించి, అనామతు ఖాతాను తయారుచేయండి.

a) వినయ్ వద్ద కొనుగోలు చేసిన సరుకు ₹ 800 కొనుగోలు పుస్తకంలో సరిగా నమోదు అయ్యింది కానీ అతని ఖాతాకు తప్పుగా డెబిట్ అయ్యింది.

b) అమ్మకాల పుస్తకాన్ని ₹ 600 ఎక్కువగా కూడారు.

c) ₹ 115 సాధారణ ఖర్చు కింద చెల్లించగా అది ₹ 150 గా నమోదు అయ్యింది.

d) అమర్కి అనుమతించిన డిస్కౌంట్ ₹ 225 నగదు పుస్తకంలో సరిగానే నమోదు అయ్యింది. కానీ అతని వ్యక్తిగత ఖాతాలో నమోదు కాలేదు.

సాధన.

సవరణ పద్దులు:

ప్రశ్న 10.

ఒక సంస్థ అంకణాలోని వ్యత్యాసాలు ₹ 750 (డెబిట్ వైపు ఎక్కువగా ఉన్నది) అందుకు గాను ఆ మొత్తాన్ని అనామతు ఖాతాలో క్రెడిట్ వైపు ఉంచారు మరియు క్రింది తప్పులను గుర్తించారు. ఆ దోషాలను సవరించి అనామతు ఖాతా తయారుచేయండి.

a) రాజేష్ నుంచి వచ్చిన నగదు ₹ 250 అతని వ్యక్తిగత ఖాతాలో డెబిట్ చేశారు.

b) మహేష్కి అమ్మిన సరుకు ₹ 540 అమ్మకాల పుస్తకంలో ₹ 450గా నమోదు అయ్యింది.

c) వచ్చిన డిస్కౌంట్ ₹ 150 నగదు పుస్తకంలో రాసుకొన్నారు. కానీ డిస్కౌంట్ ఖాతాలో నమోదు కాలేదు.

d) కొనుగోలు వాపసులు ₹ 50 కొనుగోలు ఖాతాకు డెబిట్ చేశారు.

e) యంత్రాల మరమ్మతులు ₹ 370 మరమ్మతుల ఖాతాలో తప్పుగా ₹ 170 గా డెబిట్ అయ్యింది.

f) అమ్మకాల పుస్తకాన్ని ₹ 200 తక్కువగా కూడారు.

సాధన.

సవరణ పద్దులు:

![]()

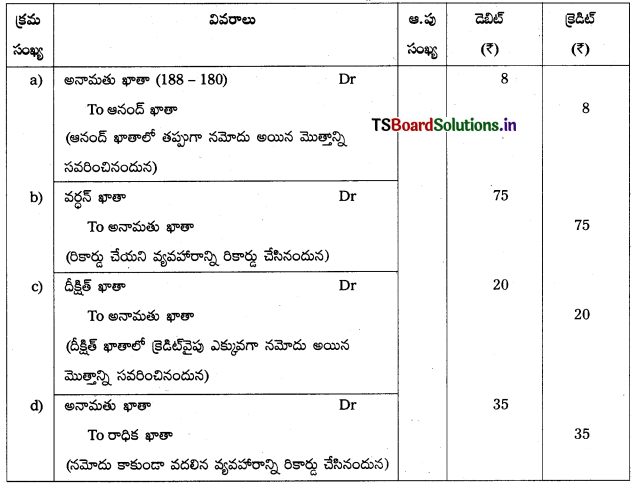

ప్రశ్న 11.

కింది దోషాలను సవరించండి.

a) ఆనంద్ నుంచి వచ్చిన నగదు ₹ 188 ని ₹ 180 గా నమోదు చేసుకొన్నారు.

b) వర్ధనికి అమ్మిన సరుకు ₹ 75 రికార్డు చేయడం మర్చిపోయారు.

c) దీక్షిత్ ఖాతాలో క్రెడిట్ వైపు ₹ 20 ఎక్కువగా కూడారు.

d) రాధిక నుంచి వాపసు వచ్చిన ₹ 35 ల సరుకు ఆమె ఖాతాలో నమోదు కాలేదు.

సాధన.

సవరణ పద్దులు:

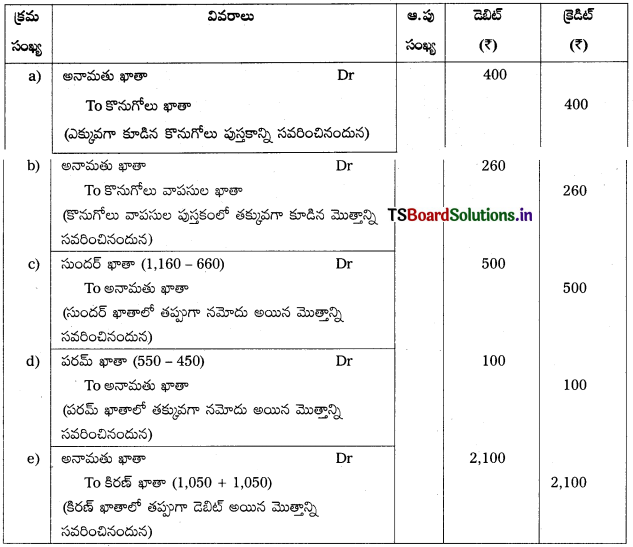

ప్రశ్న 12.

a) కొనుగోలు పుస్తకం ₹ 400 ఎక్కువగా కూడటమైనది.

b) కొనుగోలు వాపసుల పుస్తకం ₹ 260 తక్కువగా కూడటం జరిగింది.

c) సుందర్ నుండి వచ్చిన నగదు ₹ 660 అతని ఖాతాలో ₹ 1,660 గా నమోదు అయ్యింది.

d) పరమ్కి అమ్మిన సరుకు ₹ 550 అతని ఖాతాలో ₹ 450గా నమోదు అయ్యింది.

e) కిరణ్ నుంచి వచ్చిన నగదు ₹ 1050 అతని ఖాతాలో డెబిట్ వైపున నమోదు చేశారు.

సాధన.

సవరణ పద్దులు:

![]()

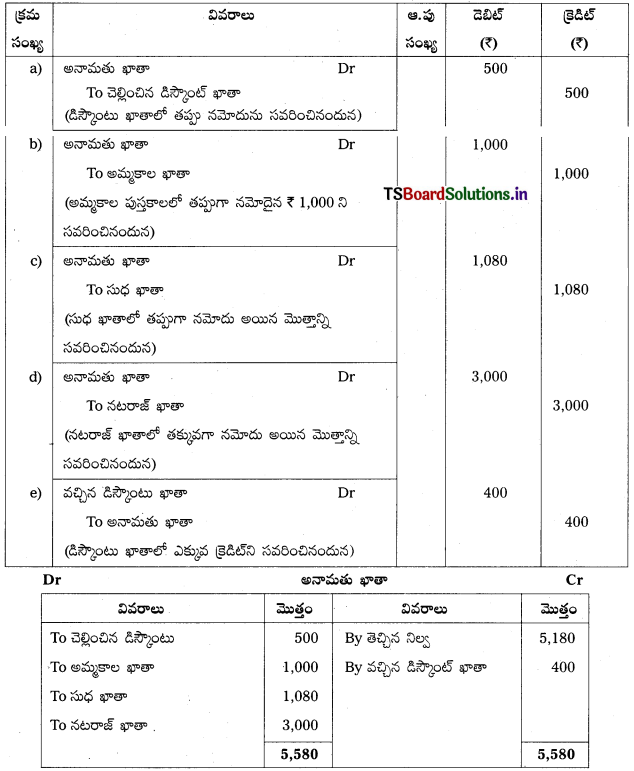

ప్రశ్న 13.

అకౌంటెంట్ అంకణాని సరిపోల్చలేకపోయాడు. అంకణాలో ఉన్న ₹ 5,180 తేడాను ముగింపు లెక్కలు తయారు చేయటం కొరకు (ప్రస్తుతానికి) అనామతు ఖాతాలో క్రెడిట్ వైపున వేయటం జరిగింది. ఈ క్రింది తప్పులను గుర్తించడం జరిగింది.

a) చెల్లించిన కమీషన్ ₹ 500. రెండు సార్లు అనగా చెల్లించిన డిస్కౌంటు ఖాతాకి మరియు కమీషన్ ఖాతాకి నమోదు చేయుటమైనది.

b) అమ్మకాల పుస్తకం ₹ 1,000 తక్కువ కూడటమైనది.

c) సుధకి అరువుపై అమ్మిన సరుకు ₹ 2,780 అమ్మకాల పుస్తకాలలో సరిగి నమోదు చేసినప్పటికీ, తన వ్యక్తిగత ఖాతాలో ₹ 3,860 గా తప్పుగా డెబిట్ చేయుటమైనది.

d) నటరాజ్ నుండి అరువు కొనుగోలు ₹ 1,500 కొనుగోలు పుస్తకాలలో సరిగా నమోదు చేసినప్పటికీ, అతని వ్యక్తిగత ఖాతాకి తప్పుగా డెబిట్ చేయటమైనది.

e) నగదు పుస్తకంలోని చెల్లింపు వైపున డిస్కౌంట్ వరసలో ₹ 2,400 కు బదులు, ₹ 2,800 గా తప్పుగా చూపటమైనది. అవసరమైన సవరణ పద్దులు రాసి, అనామతు ఖాతాను తయారు చేయండి.

సాధన.

సవరణ పద్దులు:

![]()

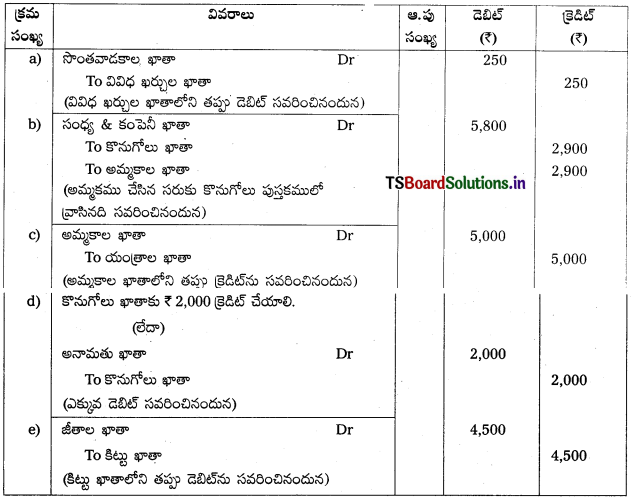

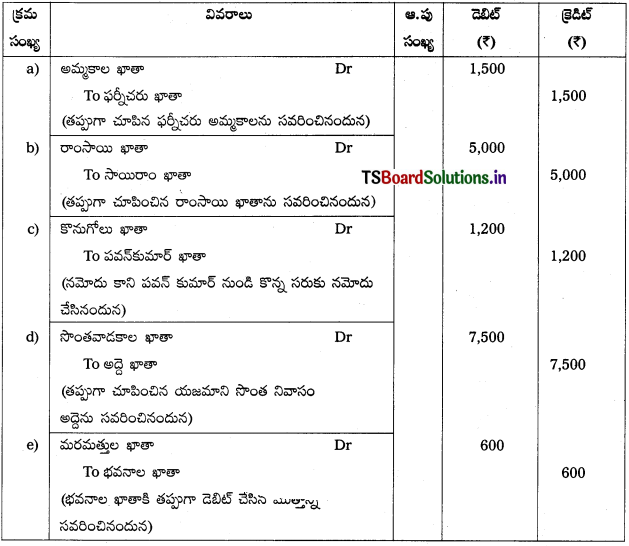

ప్రశ్న 14.

శేషు & బ్రదర్స్, వరంగల్ వారి పుస్తకాలలో 2018 సం॥రానికి క్రింద తెలిపిన దోషాలు వారి ఖాతాలను ప్రభావితం చేస్తున్నాయి.

a) పాత ఫర్నీచర్ అమ్మకం ₹ 1,500 సరుకు అమ్మకాలుగా చూపడమైంది.

b) సాయిరాం నుండి వచ్చిన ₹ 5,000 రాంసాయి ఖాతాలో క్రెడిట్ చేయడమైంది.

c) పవన్ కుమార్ నుంచి కొన్న సరుకు ₹ 1,200 పుస్తకాలలో నమోదు కాలేదు.

d) యజమాని సొంత నివాసం అద్దె ₹ 7,500, అద్దె ఖాతాకి డెబిట్ చేయడమైంది.

e) మరమత్తులకు అయిన ఖర్చు ₹ 600 భవనాల ఖాతాకి డెబిట్ చేయటమైంది.

సాధన.

సవరణ పద్దులు:

![]()

ప్రశ్న 15.

కింది తప్పులను సవరించండి.

a) కొనుగోలు పుస్తకం ₹ 2,500 ఎక్కువగా కూడటం జరిగింది.

b) అమ్మకాల పుస్తకం ₹ 4,200 తక్కువగా కూడటం జరిగింది.

c) కొనుగోలు వాపసుల పుస్తకం ₹ 1,450 ఎక్కువగా చూపటం జరిగింది.

d) అమ్మకాల వాపసుల పుస్తకం ₹ 3,500 తక్కువగా చూపటం జరిగింది.

సాధన.

a) కొనుగోలు ఖాతాకి ₹ 2,500 క్రెడిట్ చేయాలి.

b) అమ్మకాల ఖాతాకి ₹ 4,200 క్రెడిట్ చేయాలి.

c) కొనుగోలు వాపసుల పుస్తకాన్ని ₹ 1,450 తో డెబిట్ చేయాలి.

d) అమ్మకాల వాపసుల పుస్తకాన్ని ₹ 3,500 తో డెబిట్ చేయాలి.