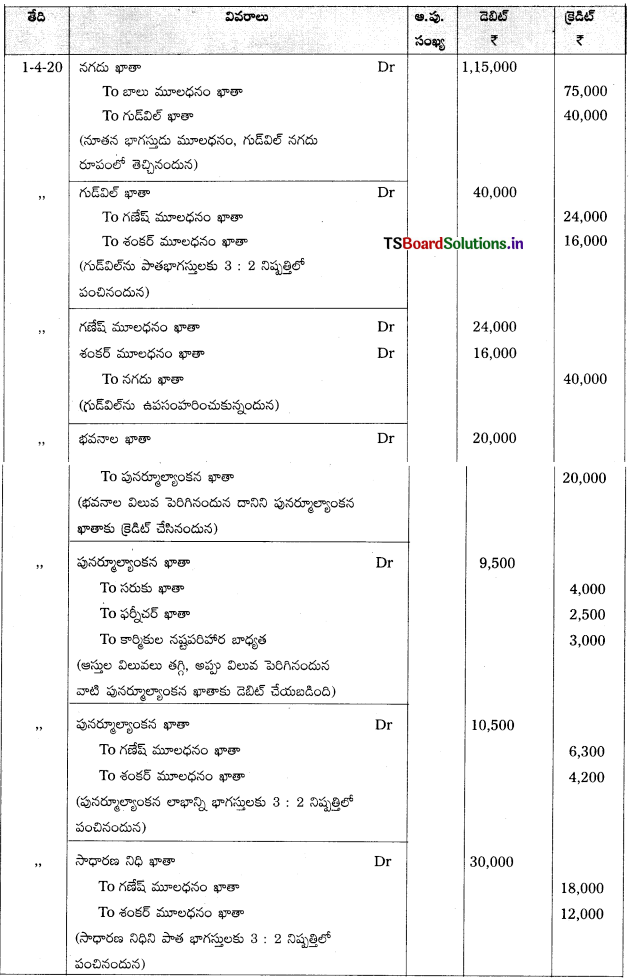

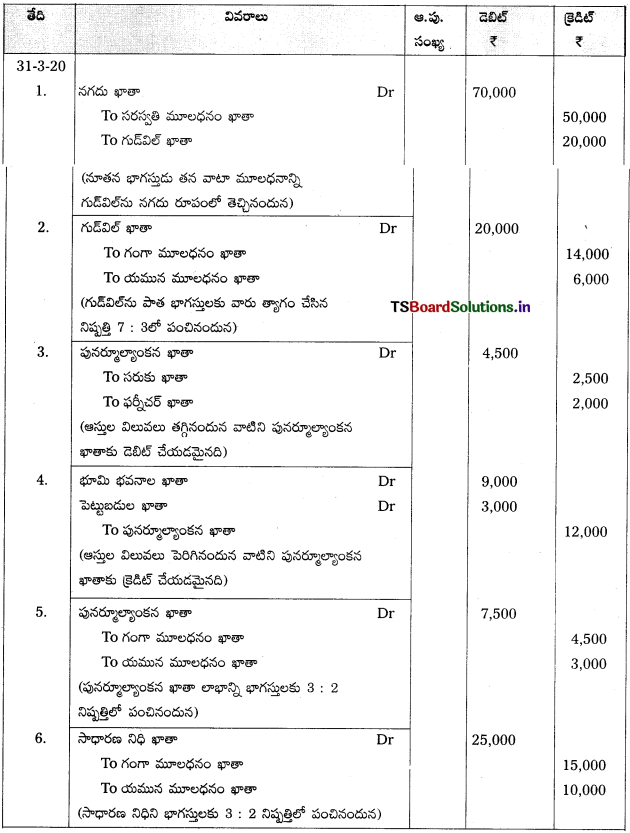

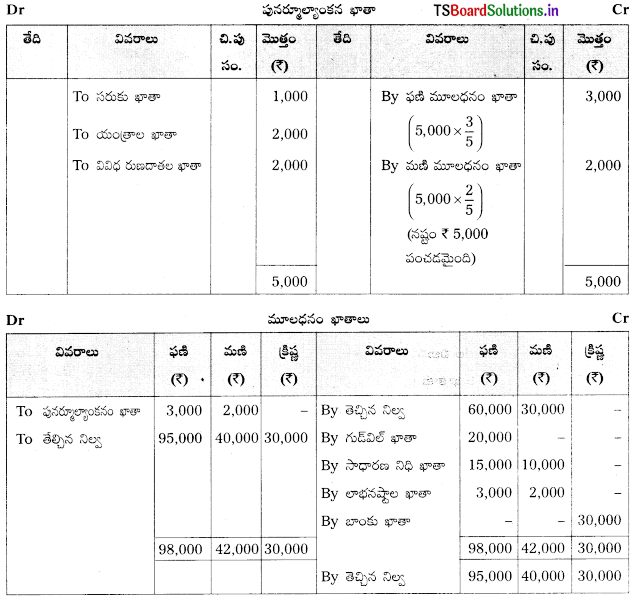

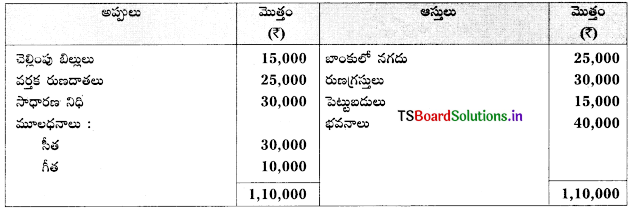

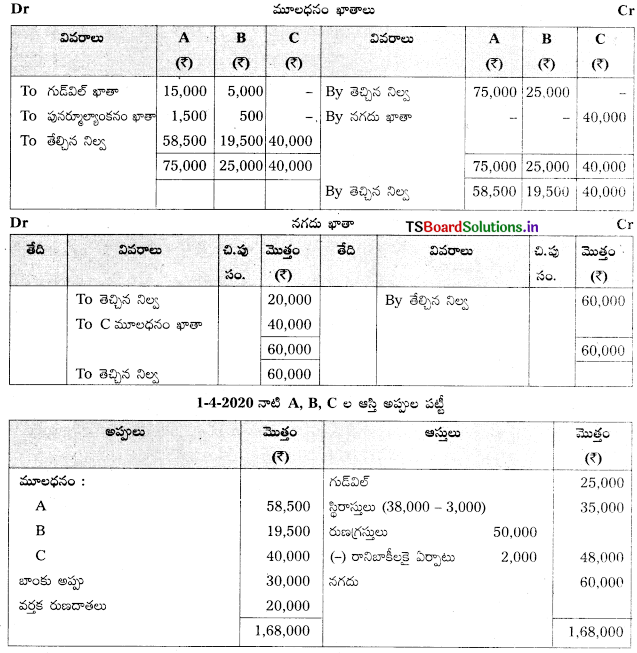

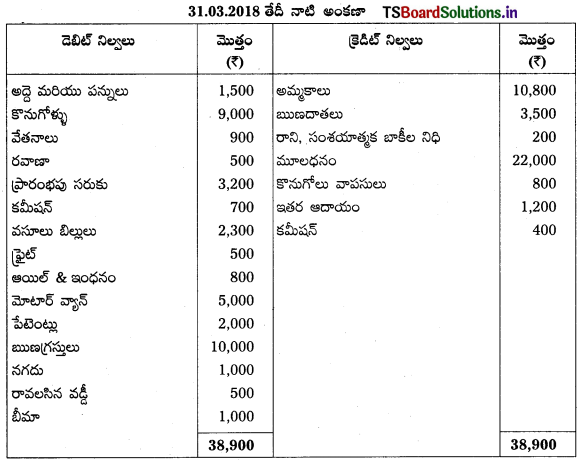

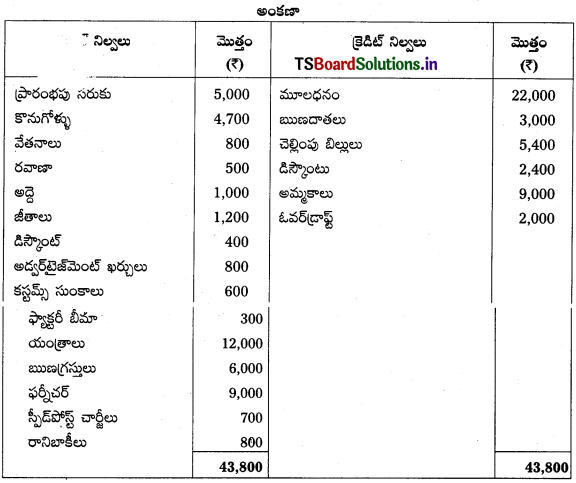

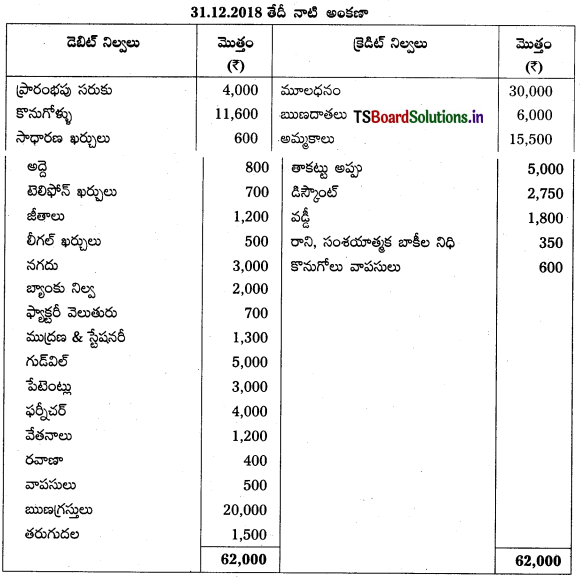

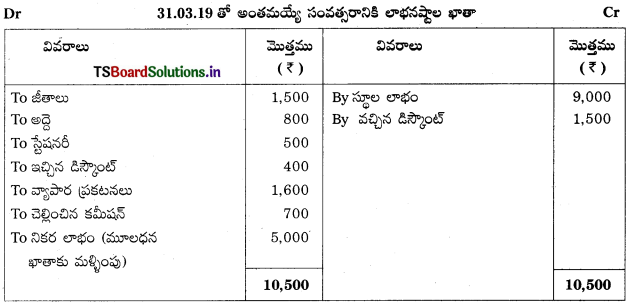

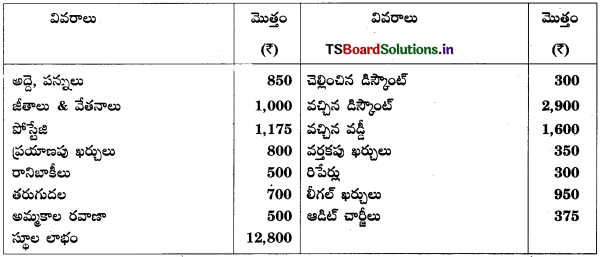

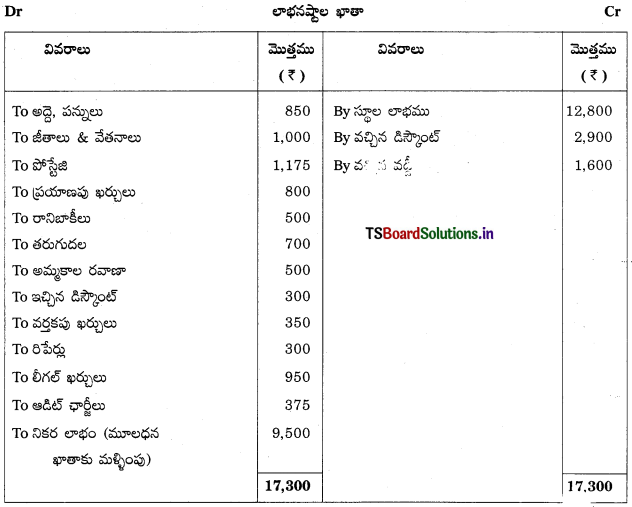

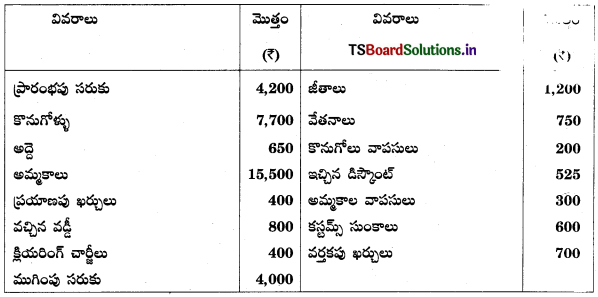

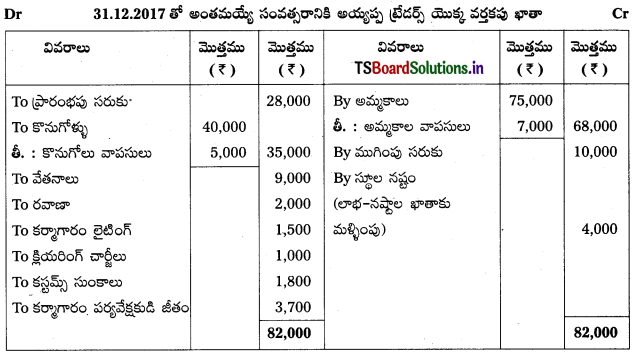

Telangana TSBIE TS Inter 1st Year Sanskrit Study Material 5th Poem गानपरीक्षा Textbook Questions and Answers.

TS Inter 1st Year Sanskrit Study Material 5th Poem गानपरीक्षा

निबन्धप्रश्नौ (Essay Questions) (వ్యాసరూప సమాధాన ప్రశ్నలు)

प्रश्न 1.

नारदतुम्बुरौ उभयोः तारतम्यं कथं ज्ञातवन्तौ ?

How did Narada and Tumbura find out their comparative difference ?

प्रश्न 2.

हनुमता शिलासनं स्वीकर्तुं नारदतुम्बुरौ किंमर्थम् आदिष्टौ ? ससन्दर्भं निरुपयत ।

Why were Narada and Tumbura asked to take rock seats by Hanuman ? Explain referring to the context.

उत्तर:

Introduction : The lesson गानपरीक्षा was written by Sri Sannidhanam Suryanarayana Sastry. It is taken from his work Poomapatram. Sri Sastry was a great scholar in Sanskrit literature and Grammar. He authored more than 45 books in Telugu and Sanskrit.

Rivalry of the Divine singers : Once rivalry ensued between the celestial singers Narada and Tumbura regarding their relative merits in singing. It was fueled by others who took sides. The singers considered each other as a blade of grass and particle of dust. Each waited for an opportunity to insult others. देशकाले प्रतिक्षेते तौ पराभवितुं मिथः ।

Helplessness of Brahma and Vishnu : Narada and Tumbura went to Brahma, and asked him to judge their singing merits. Brahma said that as Narada was his son, Tumbura might consider him partial. He directed them to Vishnu, ततो विहाय मां गत्वा वैकुण्ठं पुच्छतं युवाम् । When they went to Vaikuntha, Vishnu also said that as Narada was his devotee ज्ञातं ते खलु मुख्योऽयं भत्तेषु मम नारदः he would be considered partial. He directed them to Hanuman, who was a devotee of Rama, and a great singer.

Melting of the rocks: Narada and Tumbura went to Anjaneya, who was in meditation in the Himalayas. Hanuman asked them to sit on the rock slabs and started to sing hymns of praise. As a result of his sweet singing, stumps started to sprout, and rocks melted. स्थानावोऽङ्कुरिता येन प्रद्रुत अभवन् शिलाः The two sages sitting on rock-seats were caught in the melted rock slush. When Hanuman finished his singing, the rocks solidified again. Narada and Tumbura were stuck in their rock seats.

The singing of Narada and Tumbura : The two exerted to extricate themselves out. Hanuman asked them to sing as they came for judgement from him. Tumbura played on the lute for a long time. The rock seats stayed solid only. After he stopped, Narada started to sing. The rock slabs became little soft loosening their tightness. Even after he sang for a long time, nothing more happened.

![]()

The singing of Hanuman : Hanuman took pity on them. He started to sing sweetly continuing the song left unfinished by Narada. The rocks melted. The delighted sages came out of the slush. They bowed to Hanuman. Having lost their pride, they went away. Narada’s greatness over Tumbura was like that of squint eye over a blind eye. He also felt ashamed.

దేవ గానగంధర్వులైన నారద తుంబురులకు తమ ఇద్దరిలో గొప్పవారెవ్వరని పోటీ ఏర్పడి మహావృక్షంవలె పెరిగి పెద్దదయ్యెను. ఎవరు వారి సంగీతమును విని అభినందించుచున్నారో వారే వైరమును పెంచిరి. ఒకరు మా ఇద్దరికీ ఏనుగుకు, దోమకు ఉన్నంత తేడా ఉన్నదని అన్నారు. మరియొకరు సముద్రముణ నీటి గుంటకు ఉన్నంత తేడా ఉన్నదని అనెను.

ఒకరు గడ్డిపోచతో సమానము అనగా మరియొకరు ధూళికణముతో సమానం అనిరి. వారిద్దరు ఒకరినొకరు అవమానించుకొనుచు పామరులవలె ఒకరిని ఒకరు నిందించుకొనుచుండిరి. వారిద్దరు ఒకనాడు బ్రహ్మ వద్దకు వెళ్ళి మా ఇద్దరిలో ఎవరు గొప్పవారో నీవే తేల్చవలసినదని ప్రార్థించిరి. అప్పుడు బ్రహ్మ తుంబురా ! నారదుడు · నా కుమారుడు. నేనేమైనా చెప్పినచో నీవైపు వారు నన్ను పక్షపాత బుద్ధితో చెప్పానని అనుకొందురు.

మీరిద్దరు వైకుంఠమునకు వెళ్ళి మీ సందేహమును విష్ణుమూర్తికి చెప్పమని కోరెను. వారిద్దరు వైకుంఠమునకు వెళ్ళిరి. వారి కోరికను విని విష్ణువు తుంబురా నీవు నాకు ముఖ్యుడవు. నారదుడు నా భక్తుడు. కావున నేను ఈ పని చేయలేను. హిమవత్ పర్వతమున హనుమంతుడు తపస్సు చేసుకొనుచున్నాడు. అతని దగ్గరకు వెళ్ళి అడిగినచో మీకు సమాధానము చెప్పగలడు. హనుమంతుడు రామభక్తుడు.

ఇట్లు విష్ణువు చెప్పగా స్వర్గలోకము నుండి భూలోకమునకు వచ్చి హిమవత్ పర్వతముపై తపస్సు చేసుకొనుచున్న హనుమంతుని దగ్గరకు వెళ్ళిరి. హనుమంతుడు వారిని చూచి వారి కథను విని ఇట్లనెను. మీరు ఈ శిలాసనముపై కూర్చొనండి. నేను శ్రీరామునికి హారతి ఇచ్చునంతవరకు నిరీక్షించండి అని చెప్పి హనుమంతుడు హారతి ఇస్తూ స్తోత్రమును గానము చేసెను. అప్పుడు వారు కూర్చున్న రాళ్ళు మొలకెత్తి కరిగిపోయినవి.

వారిద్దరు తాము కూర్చున్న రాళ్ళు కరిగి మునిగిపోయిన విషయము గుర్తించలేకపోయిరి. గానము పూర్తి అయిన తరువాత హనుమ చూడగా వారిద్దరు కరిగిన రాళ్ళలో గడ్డకట్టుకొని పోయిరి. ఆ ఇద్దరు మహర్షులు భయపడి పశ్చాత్తాపం పొందిరి. మమ్ములను బయటకు తెమ్మని వారిద్దరూ హనుమంతుని ప్రార్థించిరి. మీలో గొప్పవారెవరో తెలుసుకొనుటకే మీరిక్కడకు వచ్చితిరి గదా ! మీరు శిలలలో ఇరుక్కున్నట్లే తిరిగి గానం ప్రారంభించుడు. గానముతోనే బయటకు రావలసినది.

![]()

ఆ మాట విని తుంబురుడు తన శక్తికొద్దీ అనేక విధములైన గీతములను రాగములను చాలాకాలం ఆలపించెను. తుంబురుడు పాట పాడినా ఆ శిలలు కరుగలేదు. తుంబురుడు ఆపిన తరువాత నారదుడు పాట పాడుట ఆరంభించెను. నారదుడు కూడా చాలాసేపు పాడెను. కాని రాతి పీఠములు రెండును మెత్తపడలేదు. అప్పుడు హనుమంతుడు వారిని చూచి జాలిపడెను.

నారదుని యొక్క పాట పూర్తికాకముందే అదే పాటను కొనసాగించుచూ హనుమంతుడు పాడసాగెను. ఆ మధురగానం చేత ఆ రెండు రాతిపీఠములు కరిగిపోయినవి. నారదుడు పాడినప్పుడు రాతి పీఠములు కొంత మెత్తబడినవి. నారద తుంబురులు దేవుని దయవలన ప్రాణములు దక్కినవి అని సంతోషించి తమ నివాసమునకు వెళ్ళిపోయిరి. గుడ్డివాని కంటే మెల్లకన్నువాడు మేలు అని, తుంబురుని కంటే నేను మేలని నారదుడు భావించెను.

लघुसमाधनप्राशन: (Short Answer Questions) (స్వల్ప సమాధాన ప్రశ్నలు)

प्रश्न 1.

नारद – तुम्बुरौ परस्परं निन्दन्तौ किं कुरुतः ?

उत्तर:

नारद – तुम्बुरौ परस्परं निन्दन्तौ ब्रह्माणं समीपं गत्व आवयोः

तारतम्यं निर्णीयतां इति अयाचताम् ।

प्रश्न 2.

विष्णुः तुम्बुरं प्रति किमवोचत् ?

उत्तर:

विष्णुः तुम्बुरं प्रति ” त्वं मम प्रियेषु मुख्यः, नारदः मम भक्तः,

युवयोः तारतम्यं निर्णेतुं असम्प्रतम” इति अवोचत् ।

प्रश्न 3.

नारदतुम्बुरयोः कथां श्रुत्वा हनुमान् किमभाषत ?

उत्तर:

नारदतुम्बुरयोः कथां श्रुत्वा हनुमान् “उभौ शिलासने उपविष्टताम्, अहं राघवाय नीराजनं समर्पयामि” इति अभाषत ।

![]()

प्रश्न 4.

पङ्कात् बहिरागन्तुं नारदतुम्बुरौ किमकुरुताम् ?

उत्तर:

पङ्गात् बहिरागन्तुं नारदतुम्बुरौ विलीनविद्यादप भूत्वा हनूमन्तं प्रणम्य स्वनिवासं प्रति अगच्छताम् ।

एकवाक्यसमाधानप्रश्नाः (One Word Answer Questions) (ఏకవాక్య సమాధాన ప్రశ్నలు)

प्रश्न 1.

सुरगायनौ कौ ?

उत्तर:

नारदतुम्बुरौ सुरगायनौ ।

प्रश्न 2.

पामरौ इव कौ परस्परं निन्दन्तौ आस्ताम् ?

उत्तर:

पामरौ इव नारदतुम्बुरौ परस्परं निन्दन्तौ आस्ताम् ।

प्रश्न 3.

” तुम्बुर मे नारदः पुत्रः” इति कः अवोचत् ?

उत्तर:

‘तुम्बुरं । मे नारदः पुत्रः” इति विधाता अवोचत् ।

![]()

प्रश्न 4.

मुनिद्वन्द्वं कीदृशम् आञ्जनेयम् ऐक्षिष्ट ?.

उत्तर:

मुनिद्वन्द्वं हिमाचले तपोनिष्ठं आञ्जनेयं ऐक्षिष्ट ।

सन्दर्भवाक्यानिः (Annotations) (సందర్భవాక్యాలు)

प्रश्न 1.

देशकालौ प्रतीते तौ पराभवितुं मिथः ।

उत्तर:

कविपरिचयः – वाक्यमिदं श्री सन्निधानं सूर्यनारायण शास्त्रिणा विरचितात् पूर्णपात्रम् इति पुस्तकात् “गानपरीक्षा” इति पाठात् स्वीकृतम् ।

सन्दर्भ: – तुम्बुरुनारदौ अल्पीयांसा मन्यन्तौ परस्परं परिभवितुं प्रतिक्षेते इति कविः वर्णयति ।

भावः – कस्मिन् प्रदेशे कदा नारदस्य परिभवः विधीयः इति पुम्बुरुः, तथैव तुम्बुरं परिभवितुं नारदः कालं प्रतीक्षेताम् |

प्रश्न 2.

ततो विहाय मां गत्वा वैकुण्ठं पृच्छतं युवाम् |

उत्तर:

कविपरिचयः – वाक्यमिदं श्री सन्निधानं सूर्यनारायण शास्त्रिणा विरचितात् पूर्णपात्रम् इति पुस्तकात् “गानपरीक्षा” इति पाठात् स्वीकृतम् ।

सन्दर्भः – स्पर्धमानौ नारद – तुम्बुरौ ब्रह्मा वाक्यमिदं जगादः ।

भावः – नारदो मे पुत्रः । अतः तारतम्यं वक्तुं न अहं अर्हः । अस्मिन् विषये विष्णुः प्रष्टव्यः इति भावः ।

प्रश्न 3.

ज्ञातं ते खलु मुख्योऽयं भक्तेषु मम नारदः ।

उत्तर:

कविपरिचयः – वाक्यमिदं श्री सन्निधानं सूर्यनारायण शास्त्रिणा विरचितात् पूर्णपात्रम् इति पुस्तकात् “गानपरीक्षा” इति पाठात् स्वीकृतम् ।

सन्दर्भः – नारायणः रोदमानौ तुम्बुरनारदौ वाक्यमिदं जगाद ।

भावः – नारदो मे मुख्य भक्तः । अतः, अहमपि युवयोः तारतम्यं वक्तुं न अर्हः ।

![]()

प्रश्न 4.

स्थाणवोऽङ्कुरिता येन प्रद्रुता अभवन् शिलाः ।

उत्तर:

कविपरिचयः – वाक्यमिदं श्री सन्निधानं सूर्यनारायण शास्त्रिणा विरचितात् पूर्णपात्रम् इति पुस्तकात् “गानपरीक्षा” इति पाठात् स्वीकृतम् ।

सन्दर्भः – कविः हनुमतः गान माधुर्यं वर्णयति ।

भावः – हनुमत गान श्रवणेन तुम्बुर-नारद अधिष्ठितयोः शिलासनयोः शिलाखंडाः जातांकुराः । तैः शिलाः द्रवीभूता आसन् ।

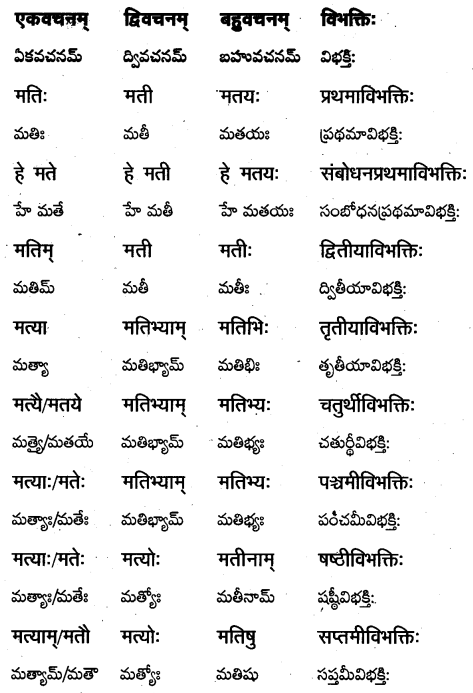

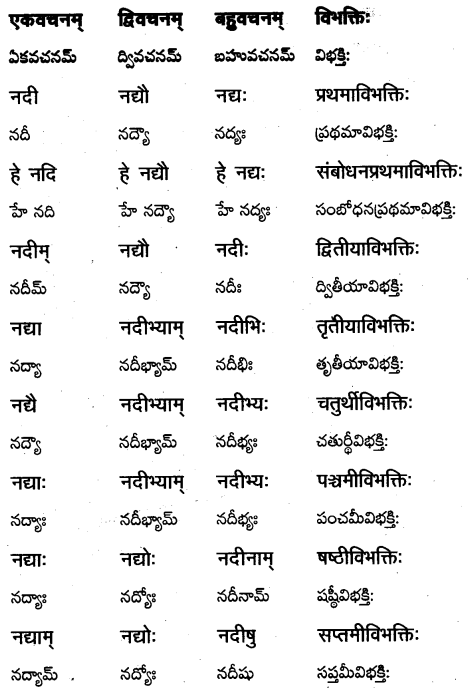

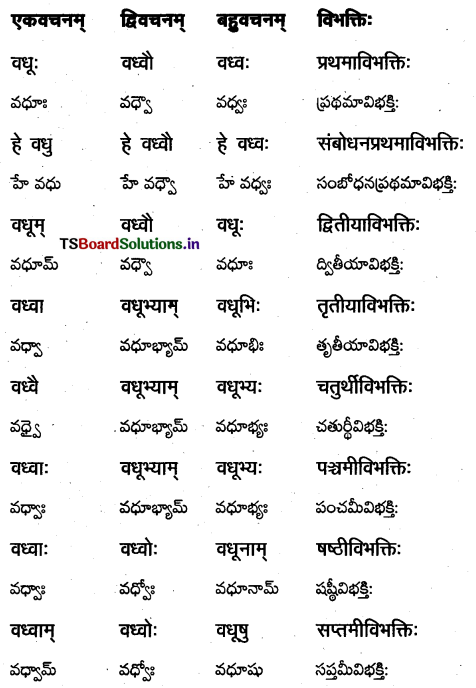

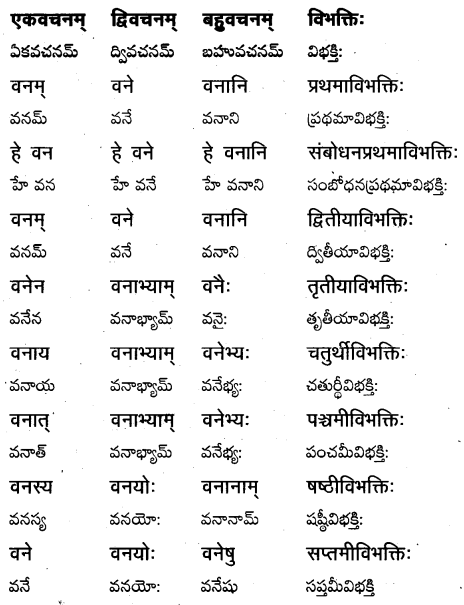

व्याकरणांशाः (Grammar) (వ్యాకరణము)

सन्धयः

1. चोक्तम् = च + उक्तम् = गुणसन्धिः

2. पामराविव = पामरौ + इव = अयवायावसन्धिः

3. विष्णुरप्याह = विष्णुरपि + आह = यणादेशसन्धिः

4. तारतम्यावबोधाय = तारतम्य + अवबोधाय = सवर्णदीर्घसन्धिः

कठिन शब्दार्थाः

1. स्पर्धाङ्कुरः = संघर्षः पराभिभवेच्छा

2. हस्तिमशकान्तरम् = गजमशकयोः मध्ये यदन्तरं वर्तते तत्सदृशी स्थिति:

3. अधिपल्वलान्तरम् = समुद्रलघुजलस्थानयोः मध्ये यदन्तरं वर्तते तत्सदृशी स्थितिः

4. खल्वाटयोः = विगतकेशयोः मध्ये

5. पार्श्वगताः = समीपे स्थिताः इतरे जना:

6. एधांसि = समिध:

7. सात्त्विकौ = सत्वगुणोपेतौ साधुपुरुषौ

8. पामरौ = अल्पज्ञौ

9. विरिञ्चिम् = ब्रह्माणम्

10. असाम्प्रतम् = न युक्तम्

11. गत्वैक्षिष्ट = गत्वा अपश्यताम्

12. अक्षिणी = नेत्रे

13. उन्मील्य = उद्घाट्य

14. प्रचक्रमे = कर्तुमुद्युक्तवान्

15. स्थाणवः = स्थिराः, शिलाखण्डाः

16. प्रद्रुता = द्रवीभूताः

17. पङ्कान्तः = जम्बालस्य मध्ये

18. द्विरेफवत् = भ्रमरवत्

19. लग्नार्धाङ्कौ = पङ्केमग्नः अङ्कदेशस्य ऊरुप्रदेशस्य अर्धभागः ययोः तौ

![]()

20. लीने = द्रवीभूते

21. दिष्ट्या = भाग्येन

22. प्रदीयसी = अतिशयेन मृदुः

23. उपावीणयत् = वीणाम् अवादयत्

24. शिलासन्द्यौ =शिला + आसन्द्यौ = शिलामये आसने

25. शिलासिके = शिलामये आसने

26. पुनर्जनुः = पुनः + जनुः = भूयः जन्म

27. केकराक्षः = Squint eyed person / మెల్లకంటివాడు

28. ज्यायान् = अधिकतर :

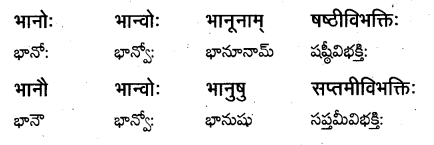

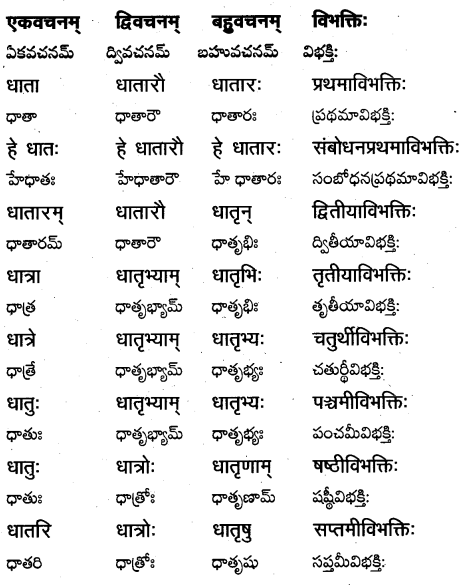

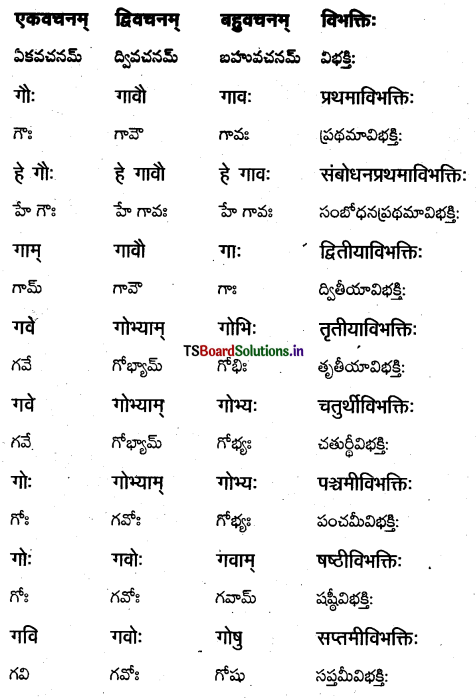

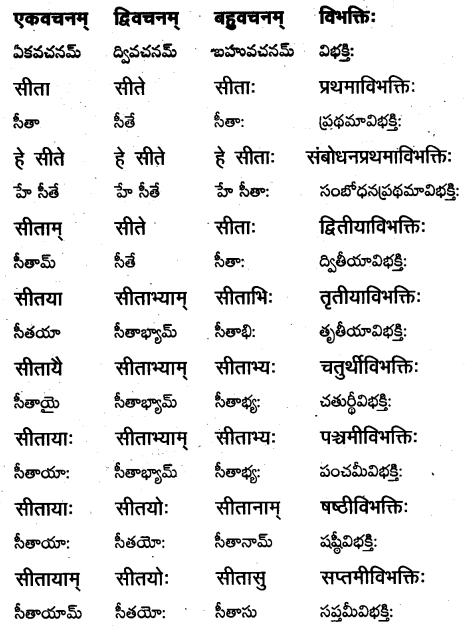

संस्कृतभाषाकौशलम्

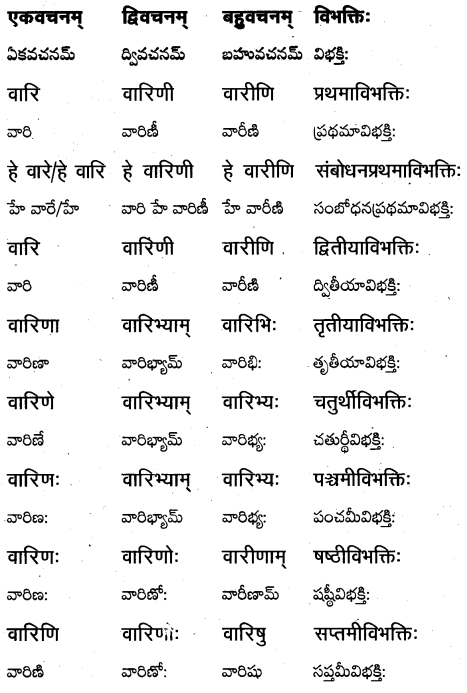

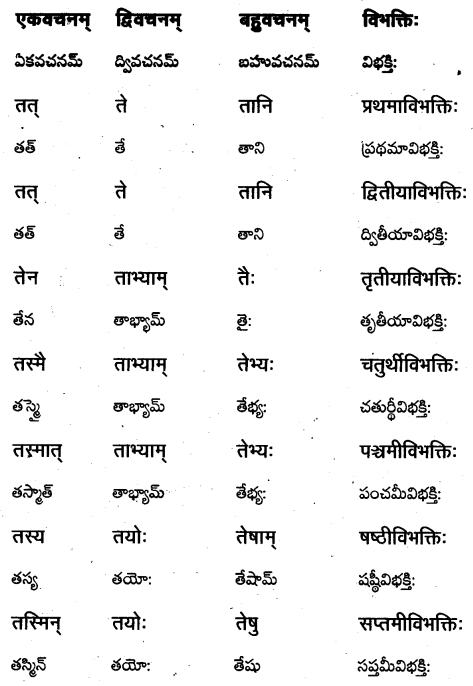

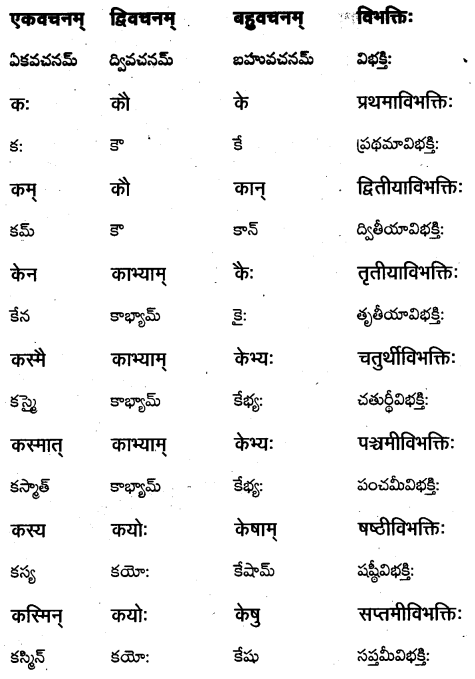

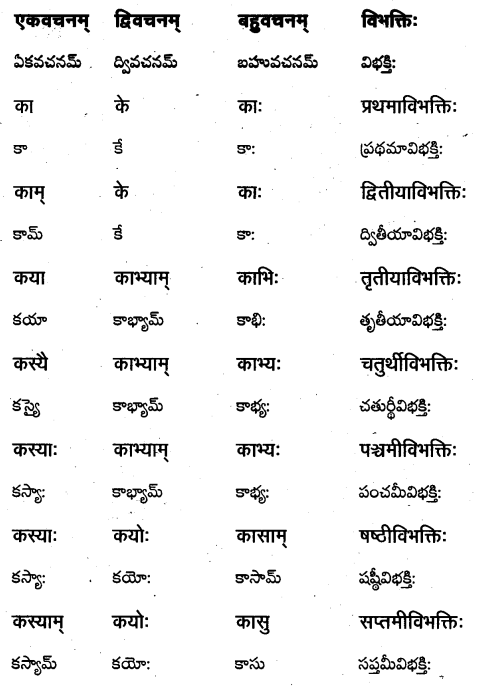

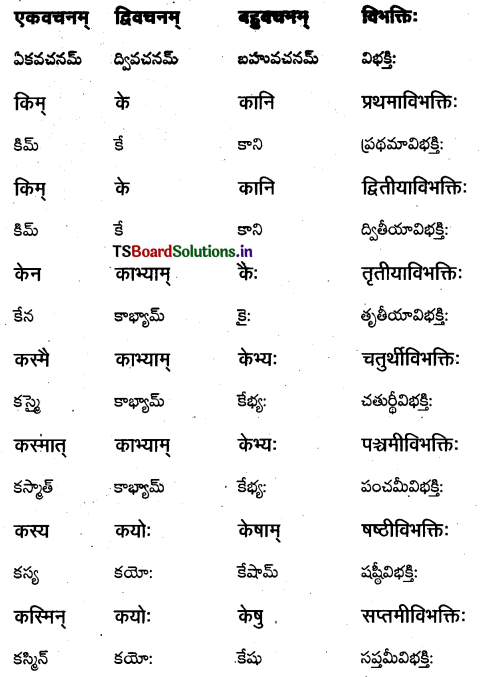

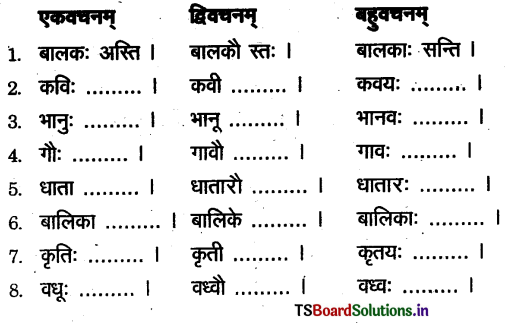

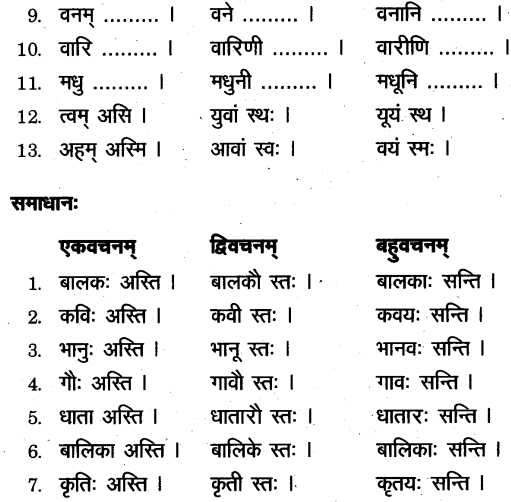

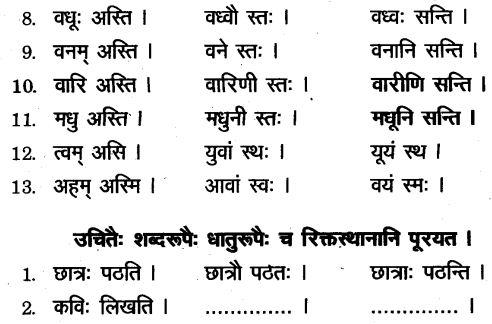

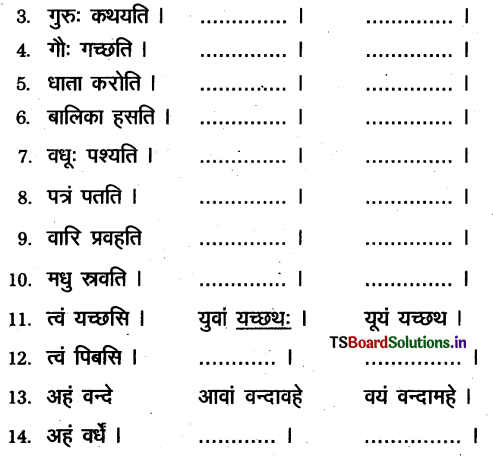

सप्तमीविभक्ति प्रयुज्य वाक्यानि लिखत ।

1. पुष्पं कुत्र अस्ति ? पुष्पं हस्ते (हस्तः) अस्ति ।

प्रश्न 2.

फलानि कुत्र सन्ति ? …………………. (वृक्षः)

उत्तर:

फलान वृक्षे सन्ति ।

प्रश्न 3.

तेलङ्गाणाराष्ट्रं कुत्र अस्ति ? ………………… (भारतदेशः)

उत्तर:

तेलङ्गाणाराष्ट्र भारतदेशे अस्ति ।

प्रश्न 4.

सिंहः कुत्र अस्ति ? ………………… (वनम्)

उत्तर:

सिंहः वने अस्ति ।

प्रश्न 5.

हैदराबादनगरम् कुत्र अस्ति ? ………………….. (तेलङ्गाणाराष्ट्रम्)

उत्तर:

हैदराबादनगरम् तेलंगाणाराष्ट्रे अस्ति ।

![]()

प्रश्न 6.

देशभक्तिः कुत्र अस्ति ? ……………………. (हृदयम्)

उत्तर:

देशभक्तिः ह्रदये अस्ति ।

प्रश्न 7.

पुष्पाणि कुत्र सन्ति ? ………………………… (लता)

उत्तर:

पुष्पाणि लतायां सन्ति ।

प्रश्न 8.

पुष्पाणि कुत्र सन्ति ? ……………………… (माला)

उत्तर:

पुष्पाणि माले सन्ति ।

सप्तमीविभक्तिं प्रयुज्य द्विवचनबहुवचनयोः वाक्यानि लिखत ।

1.

एकवचनम् – नायके

द्विवचनम् – नायकयोः

बहुवचनम् – नायकेषु

प्रश्न 2.

कवौ आदरः अस्ति ।

उत्तर:

द्विवचनम् – कव्योः आदरः अस्ति ।

बहुवचनम् – कविषु आदरः अस्ति ।

प्रश्न 3.

गुरौ गौरवम् अस्ति ।

उत्तर:

द्विवचनम् – गुर्योः गौरवम् अस्ति ।

बहुवचनम् – गुरुषु गौरवम् अस्ति ।

प्रश्न 4.

गवि भक्तिः अस्ति ।

उत्तर:

द्विवचनम् – गवोः भक्तिः अस्ति ।

बहुवचनम् – गोषु भक्तिः अस्ति ।

![]()

प्रश्न 5.

धातरि भक्तिः अस्ति ।

उत्तर:

द्विवचनम् – धात्रोः भक्तिः अस्ति ।

बहुवचनम् – धातृषु भक्तिः अस्ति ।

प्रश्न 6.

बालिकायां वात्सल्यम् अस्ति ।

उत्तर:

द्विवचनम् – बालिकयोः वात्सल्यम् अस्ति ।

बहुवचनम् – बालिकासु वात्सल्यम् अस्ति ।

प्रश्न 7.

वध्वां स्नेहः अस्ति ।

उत्तर:

द्विवचनम् – वध्वो स्नेहः अस्ति ।

बहुवचनम् – वधुषु स्नेहः अस्ति । 1

प्रश्न 8.

वने सिंहः अस्ति ।

उत्तर:

द्विवचनम् – वनयोः सिंहः अस्ति ।

बहुवचनम् – वनेषु सिंहः अस्ति ।

प्रश्न 9.

वारिणि लवणम् अस्ति ।

उत्तर:

द्विवचनम् – वारिणोः लवणं अस्ति ।

बहुवचनम् – वारिषु लवणं अस्ति ।

![]()

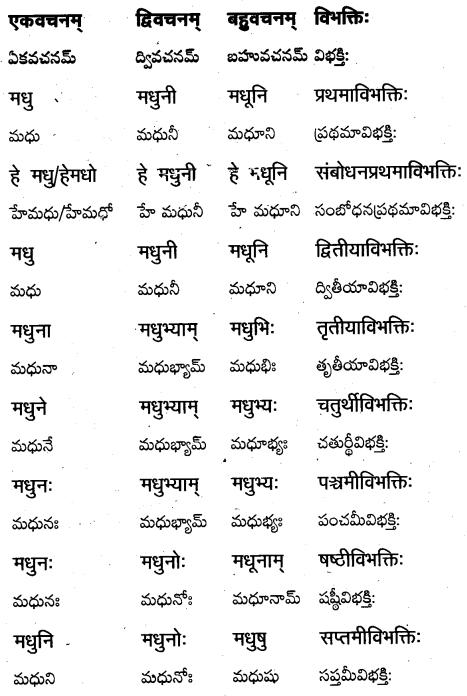

प्रश्न 10.

मधुनि रुचिः अस्ति ।

उत्तर:

द्विवचनम् – मधुनोः रुचिः अस्ति ।

बहुवचनम् – मधुषु रुचिः अस्ति ।

समय: (Time)

1.00 एकवादनम्

2.00 द्विवादनम्

3.00 त्रिवादनम्

4.00 चतुर्वादनम्

5.00 पञ्चवादनम्

6.00 षड्वादनम्

7.00 सप्तवादनम्

8.00 अष्टवादनम्

9.00 नववादनम्

10.00 दशवादनम्

11.00 एकादशवादनम्

12.00 द्वादशवादनम्

5.05 पञ्चाधिकपञ्चवादनम्

5.10 दशाधिकपञ्चवादनम्

5.15 सपादपञ्चवादनम्

5.20 विंशत्यधिकपञ्चवादनम्

5.25 पञ्चविंशत्यधिकपञ्चवादनम्

5.30 सार्धपञ्चवादनम्

5.35 पञ्चत्रिंशत्यधिकपञ्चवादनम्

5.40 चत्वारिंशत्यधिकपञ्चवादनम्

5.45 पादोनपञ्चवादनम्

5.50 दशोनपञ्चवादनम्

5.55 पञ्चोनपञ्चवादनम्

![]()

उचितैः पदैः उत्तरं लिखत ।

प्रातः 5.00 पञ्चवादनम्

रमेशः कदा उत्तिष्टति ?

रमेशः प्रातः पञ्चवादने उत्तिष्ठति ।

5.30 तः – 6.00 पर्यन्तम् – योगाभ्यासः

रमेशः कदा योगाभ्यासं करोति ?

रमेशः सार्धपञ्चवादनतः षड्वादनपर्यन्तं योगाभ्यासं करोति ।

6.00 : – 6.25 पर्यन्तम् – स्नानम्

रमेशः कदा स्नानं करोति ?

रमेशः ……………………. ।

उत्तर:

रमेशः षड्वादनतः पञ्चविंशत्यधिक षड्वादनपर्यन्तं स्नानं करोति ।

6.30 तः 7.00 पर्यन्तम् – पूजा

रमेशः कदा पूजां करोति ?

रमेशः ……………………. ।

उत्तर:

रमेशः सार्थ षड्वादनतः सप्तवादनपर्यन्तं पूजां करोति ।

7.00 तः – 7:25 पर्यन्तम् – अल्पाहारः

रमेशः कदा अल्पाहारं स्वीकरोति ?

रमेशः ………………….. ।

उत्तर:

रमेशः सप्तवादनतः पञ्चविंशत्यधिक सप्तवादनपर्यन्तं अल्पाहारं स्वीकरोति ।

8.00 कलाशाला

रमेशः कंदा कलाशालां गच्छति ?

रमेशः अष्टवादने ………………… ।

![]()

उत्तर:

रमेशः अष्टवादने कलाशालां गच्छति ।

8.00 7: सायं 4.00 पर्यन्तम् – विद्याभ्यासः

रमेशः कदा विद्याभ्यासं करोति ?

रमेशः …………………… ।

उत्तर:

रमेशः अष्टवादनतः सायं चतुर्वादनपर्यन्तं विद्याभ्यासं करोति ।

4.00 7: 5.00 पर्यन्तम् – क्रीडा

रमेशः कदा क्रीडति ?

रमेशः ……………….. ।

उत्तर:

रमेशः चतुर्वादनतः पञ्चवादनपर्यन्तं क्रीडति ।

6.00 : 7.30 पर्यन्तम् – गृहकार्यम्

रमेशः कदा गृहकार्य करोति ?

रमेशः ………………… ।

उत्तर:

रमेशः षड्वादनतः सार्धसप्तवादनपर्यन्तम् गृहकार्यम् करोति ।

7.30 तः – 8.30 पर्यन्तम् दूरदर्शनम्

रमेशः कदा दूरदर्शनं पश्यति ?

रमेशः ……………….. ।

उत्तर:

रमेशः सार्धसप्तवादनतः सार्धअष्टवादनपर्यन्तम् दूरदर्शनं पश्यति ।

8.30 7: – 8.45 पर्यन्तम् – भोजनम्

रमेशः कदा भोजनं करोति ?

रमेशः ………………… ।

उत्तर:

रमेशः सार्धअष्टवादनतः पादोननववादनपर्यन्तम् भोजनम् करोति ।

9.00 शयनम्

रमेशः कदा शयनं करोति ?

रमेशः ………………… ।

![]()

उत्तर:

रमेशः नववादनतः शयनं करोति ।

भावः (Substance) (తాత్పర్యము)

1. सुरगायनयोर्नारदतुम्बुरयोरात्मनस्तरतमत्वे ।

स्पर्धाङ्करः प्रभूतः क्रमेण वृद्धश्च वृक्ष इव ॥

Substance: The seed of rivalry regarding the comparative merit between the divine singers Narada and Tumbura sprouted, and grew like a tree.

తాత్పర్యం : దేవతా గాయకులైన నారద తుంబురులకు తమ ఇద్దరిలో గొప్పవారెవ్వరని పోటీ ఏర్పడి మహా వృక్షమువలె పెరిగి పెద్దది అయ్యెను.

2. कुशला ये संयमितुं शिरसी खल्वाटयोर्महात्मानः ।

उभयोस्ते पार्श्वगता अजुहवुरेधांसि वैराग्नौ ||

Substance : Those great ones, who could set even the heads of bald persons, took their sides, and fueled the fire of enmity.

తాత్పర్యం : ఎవరు వారి సంగీతమును విని అభినందించుచున్నారో వారే వారి ప్రక్కన చేరి శత్రుత్వమను అగ్నిలో చాడీలు అను సమిధలను వేసి వైరమును పెంచిరి.

3. हस्तिमशकान्तरं नावित्येकेनाब्धिपल्वलान्तरमिति ।

अपरेण चोक्तमिति च कथितं कर्णेजपैर्मिथो बहुधा ॥

Substance: The difference between us is like the one between an elephant and a mosquito.’ He said so. ‘It is like the one between an ocean and a puddle.’ The other one said so. Thus the tale – bearers whispered to them.

తాత్పర్యం : ఒకరు మా ఇద్దరికి ఏనుగుకు, దోమకు ఉన్నంత తేడా ఉన్నదని ఒకరు అనుచున్నారని ఇంకొకరికి చెప్పగా సముద్రమునకు, నీటిగుంటకు ఉన్నంత భేదము ఉన్నదనుచున్నారని రెండవ వారికి చెప్పిరి.

![]()

4. तृणाय मन्यतेऽन्यं कोऽप्यन्यस्तं मनुते रजः ।

देशकालौ प्रतीक्षेते तौ पराभवितुं मिथः ॥

Substance : One considered the other as a blade of grass. The other considered him as dust. Each awaited an opportune time and place to insult the other.

తాత్పర్యం : ఒకడు మరియొకరిని గడ్డిపోచతో సమానముగా చూడగా మరియొకరు ధూళివంటి వాడని తీరస్కరించుకొనిరి. ఇద్దరు ఒకరినొకరు అవమానించుకొనుటకు అవకాశము కొరకు ఎదురు చూచుచుండిరి.

5. उभौ दिव्यमुनी एव सात्त्विकौ ज्ञानिनौ च यौ ।

तथापि तौ प्रावृतत निन्दन्तौ पामराविव ॥

Substance : Both wre celestial sages, good natured and knowledgeable. Still they criticized each other like rustics.

తాత్పర్యం :. ఆ మహర్షులిద్దరును సత్త్వగుణము జ్ఞానము కలిగిన వారే కాని పామరుల వలె ఒకరినొకరు నిందించుకొనుచునే యుండిరి.

6. तौ विरिञ्चिमुभौ गत्वा कदाचित्प्रणिपत्य तम् ।

निर्णीयतां तारतम्यमावयोरित्ययाचताम् ॥

Substance : Once both of them went to Brahma, and having bowed to him, requested him to judge their comparative merits.

తాత్పర్యం : వారిద్దరు ఒకప్పుడు బ్రహ్మ వద్దకు వెళ్ళి మా ఇద్దరిలో ఎవరు గొప్పవారో నీవే తేల్చవలసియున్నదని ప్రార్థించిరి.

7. प्राह भगवान् विधाता तुम्बुर मे नारदः पुत्रः ।

येन भवान् भवदीया मां ब्रूयुः पक्षपातीति ॥

Substance : Brahma said. “O Tumbura ! Narada is my son. So you and your people may say that I am partial to him.

తాత్పర్యం : అప్పుడు బ్రహ్మ తుంబురా నారదుడు నా కుమారుడు. నేను ఏమైనా చెప్పినచో నీ తరపు వారు నన్ను పక్షపాత బుద్ధితో చెప్పినావని అనుకొందురు’ (అనెను)

![]()

8. ततो विहाय मां गत्वा वैकुण्ठं पृच्छतं युवाम् ।

इत्युक्तमात्रं तद्वन्द्वं प्रतस्थे हरिमन्दिरम् ॥

Substance : So, leave me and go to Vaikuntha.”As he said so, both of them started for the abode of Vishnu.

తాత్పర్యం : అప్పుడు బ్రహ్మ మీరిద్దరును వైకుంఠమునకు వెళ్ళి మీ సందేహమును విష్ణుమూర్తికి చెప్పమని కోరెను. వారిద్దరు వైకుంఠమునకు వెళ్ళిరి.

9. तयोः श्रुत्वाऽभ्यर्थना तां विष्णुरप्याह तुम्बुर ।

ज्ञातं ते खलु मुख्योऽयम् भक्तेषु मम नारदः ||

Substance : On hearing their request, Vishnu also said. ‘Tumbura ! Your know very well that he is prominent among my devotees.

తాత్పర్యం : వారి కోరికను విని విష్ణువు ఇట్లు చెప్పెను. తుంబురా నీవు నాకు ముఖ్యుడవు. నారదుడు భక్తుడు.

10. शङ्कितः स्यां पक्षपाती न त्वया त्वितरैर्जनैः ।

मया भक्तारतम्यं विनिर्णेतुमसाम्प्रतम् ॥

Substance : I will be doubted as partial if not by you, by other people. It is not proper for me to judge the differences ” between you.

తాత్పర్యం : కనుక మీ మధ్యలో తారతమ్యమును నేను నిర్ణయించుట యోగ్యము కాదు.

11. तपस्यन्तं हनूमन्तम् हिमशैले युवां गतौ ।

पृच्छतं येन वां ज्ञेयम् तारतम्यं भविष्यति ॥

Substance : Go to Hanuman, who is doing penance in the Himalayas, and ask him. You will know the comparative differences between you.

తాత్పర్యం : హిమవత్ పర్వతమున హనుమంతుడు తపస్సు చేసుకొనుచున్నాడు. అతని దగ్గరకు వెళ్ళి అడిగినచో మీ తారతమ్యమును అతడు చెప్పగలడు.

![]()

12. स महात्मा रामभक्तो यश्च गायनतल्लजः ।

यं गायकाः प्रणम्यादौ गातुं व्याददते गलम् ||

Substance : That noble person is a devotee of Rama, and is a great singer, to whom all singers bow before opening their throats for singing.”

తాత్పర్యం : హనుమంతుడు రామభక్తుడు. శ్రేష్ఠుడైన గాయకుడు, గాయకులు అందరూ అతనికి నమస్కరించి తరువాత గానం చేయుట ప్రారంభింతురు.

13. इत्याज्ञप्तं मुनिद्वन्द्वमवतीर्य दिवो भुवम् ।

आञ्जनेयं तपोनिष्ठं गत्वैक्षिष्ट हिमाचले ||

Substance : Thus informed, the two sages descended to the earth from the heaven, and having gone to the Himalayas, saw Anjaneya, who was in meditation.

తాత్పర్యం : ఇట్లు విష్ణువు చెప్పగా స్వర్గలోకము నుండి భూలోకము వచ్చి హిమవత్ పర్వతముపై తపస్సు చేసుకొనుచున్న ఆంజనేయుని దగ్గరకు ST.

14. शनैरुन्मील्याक्षिणी स विलोक्य पुरतः स्थितौ ।

मुनी स कथां तयोः श्रुत्वा हनूमांस्तावभाषत ॥

Substance : Opening his eyes, Hanuman saw the two sages standing before him, and having heard their account, said to them.

తాత్పర్యం : హనుమంతుడు నెమ్మదిగా కన్నులు తెరచి తన ఎదురుగా ఉన్న వారిద్దరిని చూచి వారి కథను విని వారితో ఇట్లనెను.

15. शिलासने स्वीक्रियेतां भवद्भ्यामत्र तापसौ ।

मया नीराजनं यावद्राघवाय समर्प्यते ॥

Substance : “O sages, please take these rock-seats while I perform nirajana to Rama.”.

తాత్పర్యం : అయ్యా ! మీరిద్దరూ. ఈ శిలాసనములపై కూర్చొనవలసినది. నేను శ్రీరామునకు హారతి ఇచ్చునంత వరకు వేచి ఉండవలసినది.

16. इत्युदित्वा वानरेन्द्रः स्तोत्रगीतं प्रचक्रमे ।

स्थाणवोऽङ्करिता येन प्रद्रुता अभवन् शिलाः ॥

Substance : Having said so, Hanuman started to sing the hymns of praise. Stumps started to sprout, and the rocks melted.

తాత్పర్యం : ఇట్లు వారికి చెప్పి హనుమంతుడు హారతి ఇచ్చుచూ స్తోత్రమును. గానము చేసెను. అప్పుడు వారు కూర్చొన్న రాళ్ళు మొలకలెత్తి కరిగిపోయినవి.

![]()

17. शिलापीठद्वये लीने तौ पङ्कान्तर्न्यमञ्जताम् ।

कपिगानवशीभूतौ नाजानीतां दशामिमाम् ॥

Substance : Those two, sitting on rock-seats were caught in the melted rock slush. They did not realize their situation immersed as they were in the song.

తాత్పర్యం : వారిద్దరును తాము కూర్చున్న రాళ్ళు కరిగి తాము మునిగిపోయిన సంగతిని గుర్తించలేకపోయిరి.

18. यावद्गीतं समाप्यायं नयने उदमीलयत् ।

तावल्लग्रं मुनिद्वन्द्वं घनीभूतशिलान्तरे ॥

Substance : By the time Hanuman finished his singing, and opened his eyes, they were caught in the hardened rock.

తాత్పర్యం : హనుమంతుడు గానము పూర్తిచేసి కళ్ళు తెరచులోపే ఆ మునులిద్దరును కరిగిన రాళ్ళ మధ్యలో గడ్డకట్టుకొనిపోయిరి.

19. दिनान्ते मुकुलीभूते जलजाते द्विरेफवत् ।

नारदस्तुम्बुरश्चास्ताम् लग्नार्धाङ विपगतौ ॥

Substance: Like the bee in the lotus that shrunk at nightfall, Narada and Tumbura were in a dire situation with half of their bodies caught in rock.

తాత్పర్యం : సాయంకాలము పూట ముడుచుకుపోయిన పద్మములో బంధింప బడ్డ తుమ్మెదవలె నారద తుంబురులు తొడల లోతువరకు రాళ్ళలో చిక్కుకొని పోయిరి.

20. तपस्विनौ हन्त, हन्त क्लिश्यन्तौ क्षुब्धमानसौ !

पश्चात्तप्तौ बहिर्गन्तुमायस्यन्तौ बभूवतुः ॥

Substance : Those two sages were tired, shaken in mind, repented, and exerted to extricate themselves out.

తాత్పర్యం : ఆ ఇద్దరు మహర్షులును అయ్యో ! అయ్యో ! అని బాధపడుచూ భయపడినవారై బయటికి వచ్చుటకు కష్టపడుచూ పశ్చాత్తాపము పొందిరి.

![]()

21. बहिः प्रापय मां मामित्यार्तालापौ पुनः पुनः ।

हनुमांस्तावुभौ वीक्ष्य प्राह भोः श्रूयतां मुनी ॥

Substance : ‘Take me out.” Thus again and again they cried. Looking at them, Hanuman said. Listen O sages !

తాత్పర్యం : నన్ను బయటకు తేవలసినది అని ఇద్దరు మునులూ అనేక పర్యాయములు దీనంగా అరుచుచుండగా హనుమ వారిద్దరిని చూచి ఇట్లనెను. garrard a!

22. तारतम्यावबोधाय युवामत्रागतौ खलु ।

शिलासने यथा लीने भवद्भयां गीयतां तथा ॥

Substance : You came here to know who is greater. Stuck in that rock seat both of you sing.”

తాత్పర్యం : : మీలో గొప్పవారెవరో తెలుసుకొనుటకే మీరు ఇక్కడకు వచ్చితిరి గదా ! మీరు శిలలలో ఇరుక్కున్నట్లే తిరిగి గానము ప్రారంభించుడు. గానముతోనే బయటకు రావలసినది.

23. श्रुत्वोपावीणयत्सद्यो यावच्छक्यं स तुम्बुरः ।

भिन्नभिन्नान् गीतरागान् महान्तं कालमेव च ॥

Substance : On hearing that, Tumbura started to play on the lute according to his ability, different tunes and songs for a longtime.

తాత్పర్యం : ఆ మాట విని తుంబురుడు తన శక్తికొద్దీ అనేక విధములైన గీతములను, రాగములను చాలాకాలము ఆలపించెను.

![]()

24. तथैवास्तां घनीभूते शिलासन्द्यौ यथापुरम् ।

मृदुत्वमपि न प्राप्ते व्यरंसीद्धन्त तुम्बुरः ॥

Substance : But the rock seats stayed condensed only as they were previously. They did not even become soft. Then Tumbura stopped.

తాత్పర్యం : గడ్డకట్టుకొనిపోయిన ఆ రాతి ఆసనములు ఇదివరకటివలెనే గడ్డకట్టుకొనిపోయి ఏ మాత్రం మెత్తపడలేదు. తుంబురుడు పాట పాడు ప్రయత్నం వదిలిపెట్టెను.

25. उपक्रान्ते ततो गीते नारदेन महर्षिणा ।

शिलापट्टौ मृदूभूय बन्धो व्यश्लिष्यदल्पशः ॥

Substance : When Narada started to sing, the rock slabs became soft, and the tightness was loosened a bit.

తాత్పర్యం : తుంబురుడు ఆపిన తరువాత నారద మహర్షి పాట పాడుట మొదలుపెట్టగా రాయి కొద్దిగా కదిలి బంధం శిథిలమయ్యెను.

26. आविष्कृत्य कलाप्रौढि मगासी दृषिपुङ्गवः ।

चिरमेव दृषत्पीठे नाभूतां तु प्रदीयसी ॥

Substance : Showing his talent, the sage sang for a long time. But the rock did not soften further.

తాత్పర్యం : అప్పుడు తన కళానైపుణ్యము ప్రకాశింపచేయుచూ నారదుడు చాలాసేపు పాడెను. కాని రాతి పీఠములు రెండును కొంత కూడా మెత్తపడలేదు.

27. यथा पङ्के विनिर्मग्नौ बहिरागन्तुमक्षमौ ।

गजौ क्षुब्धौ मुनी दृष्ट्वा हनूमानन्वकम्पत ।

Substance : Hanuman took pity on the sages who were like agitated elephants caught in the marsh and unable to come out.

తాత్పర్యం : బురదలో చిక్కుకొనిపోయిన రెండు మదపుటేనుగులవలె కష్ట పడుచున్న మునులను చూచి హనుమంతుడు జాలిపడెను.

![]()

28. असमाप्तं नारदस्य गीतमेवावलम्ब्य सः ।

आलपन्मधुरं येन व्यलीयेतां शिलासिके ॥

Substance : He started to sing sweetly continuing the song left unfinished by Narada. The rocks melted.

తాత్పర్యం : నారదుని యొక్క పాట పూర్తికాకముందే అదే పాటను కొనసాగించుచూ హనుమంతుడు పాడసాగెను. ఆ మధురగానం చేత రాతి పీఠములు రెండును కరిగిపోయినవి.

29. दिष्ट्या लब्धं जीवितं मे मयाप्तं हि पुनर्जनुः ।

सुप्रीतोऽस्मीति हष्यन्तौ मुनी पङ्काद्बहिर्गतौ ॥

Substance : “Luckily I got my life back.” “I am bom again.”” I am pleased.” Saying thus, the delighted sages came out of the slush.

తాత్పర్యం : దేవుని దయవలన ప్రాణములు దక్కినవి. తిరిగి జన్మ లభించింది. చాలా సంతోషించితిమి అని ఆ మునులు ఇద్దరును బురద నుండి బయటకు వచ్చిరి.

30. प्रणिपत्य हनुमन्तं गीतविस्मितचेतसौ ।

विलीनविद्यादपौ तौ जग्मतुर्विनताननौ ||

Substance : Having bowed to Hanuman, amazed at his singing, their pride of learning lost, they went away with humble faces.

తాత్పర్యం : గర్వము తొలగిన మనస్సు కలిగినవారై పండితులమన్న గర్వం వదిలి హనుమంతునికి నమస్కరించి వారిద్దరు తిరిగి వెళ్ళిపోయిరి.

![]()

31. ज्यायानित्येव गण्यः स्यान्नारदस्तुम्बुरादपि ।

यथैव केकराक्षोऽन्धात् तथापि स गतो हिया ॥

Substance: Narada should be considered greater than Tumbura as one with squint eye is better than a blind one. Hence, he also went away feeling ashamed.

తాత్పర్యం : గుడ్డికంటి వాని కంటే మెల్లకంటి వాడు నయమన్నట్లుగా తుంబురుని కంటే నేను కొంత నయమని నారదుడు భావించెను.

कविपरिचयः

‘गानपरीक्षा’ नाम पाठ्यांशोऽयं शिरोमणि श्री सन्निधानं सूर्यनारायण शास्त्रिणा रचितात् ‘पूर्णपात्रम्’ इति पुस्तकात् गृहीतः । श्रीमती बुच्चिनरसम्मा- सुब्बय्य दम्पत्योः पुत्रोऽयं 1897 तमे वर्षे दिसम्बर मासस्य 10 दिनाङ्के जातः । अयं साहित्यशास्त्रं व्याकरणशास्त्रं चाधीत्य विद्वान्, शिरोमणि इत्यादि परीक्षासु उत्तीर्णतां प्राप्नोत् । भाग्यनगरमागत्य प्रायः पञ्चाशद्वर्षाणि यावत् संस्कृतसाहित्यं तेलुगुसाहित्यं चाध्यापयत् । अपि च संस्कृतभाषया तेलुगुभाषया च पञ्चचत्वारिंशद् ग्रन्थान् अरचयत् । एतेषु संस्कृतेन अनूदिताः कलापूर्णोदयः, आन्ध्रकाव्यकथाः, आन्ध्रदेश्य- हास्यकथाः श्रीवेङ्कटेश्वरवचन- शतकम्, तत्समचन्द्रिका, पूर्णपात्रम् इत्यादयः वर्तन्ते । श्री शास्त्रिमहोदयः ‘पूर्णपात्रम्’ इत्यस्मिन् पुस्तके चतुस्त्रिंशत् अंशान् आश्रित्य सुमधुरसंस्कृत- भाषया लघुकाव्यानि रचितवान् ।

Introduction

The lesson “गानपरीक्षा” is taken from the work पूर्णपात्रम् written by Siromani Sri Sannidhanam Suryanarayana Sastry. He was the son of Buchinarasamma and Subbayya. He was born on 10th December in the year 1897. He studied Sanskrit literature and grammar, and passed the exams of Vidwan and Siromani. He taught Sanskrit and Telugu for about 50 years in Bhagyanagar. He authored around 45 books in Telugu and Sanskrit. His transla¬tions into Sanskrit included Kalapoomodaya, Andhra Kavyakathah, Andhradesa Hasyakathah, Sri Venkateswara vachanasatakam, Tatsamachandrika, Poornapatram etc. In Poomapatram Sri Sastry wrote short poems on forty three topics in beautiful Sanskrit.

కవి పరిచయం

గానపరీక్ష అను పేరుగల ఈ పాఠ్యభాగము శిరోమణి శ్రీ సన్నిధానం సూర్యనారాయణశాస్త్రి గారిచే రచించబడిన “పూర్ణపాత్రం” అనే పుస్తకము నుండి గ్రహించబడింది ఆయన 10-12-1877వ సంవత్సరములో శ్రీమతి బుచ్చినరసమ్మ సుబ్బయ్య అనే దంపతులకు పుట్టిరి. ఆయన సాహిత్యశాస్త్రము చదివి విద్వాన్, శిరోమణి మొదలగు పరీక్షల యందు ఉత్తీర్ణుడు అయ్యెను.

![]()

హైదరాబాద్ వచ్చి 50 సంవత్సరములు తెలుగు సాహిత్యమును, సంస్కృత సాహిత్యమును నేర్పిరి. ఇంతే కాకుండా సంస్కృత, తెలుగు భాషలలో 45 పుస్తకములను రచించిరి. వానిలో సంస్కృతము నుండి అనువదించిన కళాపూర్ణోదయము, ఆంధ్ర కావ్యకథలు, ఆంధ్రదేశ హాస్య కథలు, శ్రీ వేంకటేశ్వర వచన శతకమ్, తత్సమ చంద్రికా, పూర్ణపాత్రం మొదలైనవి ఉన్నవి. శ్రీ శాస్త్రిగారు పూర్ణపాత్రం అను గ్రంథములో మధురమైన సంస్కృత భాషలో 34 విషయములతో చిన్న కావ్యములు రచించిరి.

गानपरीक्षा Summary in Sanskrit

कदाचित्सुरगायनयोः नारद – तुम्बुरयोः मध्ये स्पर्धा प्रभूता । द्वावपि ‘अहमेव श्रेष्ठ’ इति चिन्तयन्तौ कलहायमानौ आस्ताम् । आवयोर्मध्ये गायनकलायां श्रेष्ठः कः इति प्रष्टुं ब्रह्माणं प्रति गतवन्तौ । किन्तु प्रजापतिः एतदहं निर्णेतुं न शक्नुयाम्, युवां भगवन्तं विष्णुदेवं प्रति गच्छतमिति अवदत् । श्रीमहाविष्णुरपि तौ नारद-तुम्बुरौ हिमशैले तपस्यन्तं रामभक्तं हनूमन्तं प्रति अप्रेषयत् । तदा कपिश्रेष्ठः तौ द्वयोः शिलासनयोः उपवेश्य, स्तोत्रगीतानि गातुम् उपचक्रमे । तत् श्रुण्वन्तौ नारद – पुम्बुरौ स्वोपविष्टे शिलासने भक्ताग्रणेः मधुरगानेन द्रवीभूय पकत्वं गते इति न ज्ञातवन्तौ । तदा मरुतात्मजः त्तौ अकथयत् यदिदानीं युवाम् एकैकशः स्वगानप्राभवेण बहिरागन्तुं प्रयतेथामिति । किन्तु तौ स्वगानेन यदा बहिरागन्तुं न शक्तवन्तौं तदा स भक्ताग्रणीः सुमधुरं गीतम् अगायत् । तेन द्रवीभूते शिलासने द्वे अपि पूर्ववत् पाषाणत्वं प्राप्नुताम् । तदा विस्मितौ नारद – तुम्बुरौ विलीन विद्यादर्पो भूत्वा हनूमन्तं प्रणम्य स्वनिवासम्प्रति अगच्छताम् ।

गानपरीक्षा Summary in English

Once a dispute arose between the celestial singers Narada and Tumbura. Both of them quarreled thinking that he was the best. They went to Brahma to know who the better singer was. But Brahma said that he could not judge them, and directed them to Lord Vishnu. The latter sent them to Hanuman, the devotee of Rama. Hanuman made him sit on stone slabs, and started to sing devotional songs.

Immersed in that sweet singing, Narada and Tumbura did not realize that the stones on which they sat had melted and become slushy. Hanuman asked them to come out by the power of their singing. But they could not do so by their singing. Then Hanuman again sang sweetly, and made the stones get back to their hardened state. Narada and Tumbura, whose pride was broken, bowed to Hanuman and returned to their abodes.

Once rivalry ensued between the celestial singers Narada and Tumbura regarding their singing prowess. It was fueled by others who took sides. The difference between us is like the one between an elephant and a mosquito.’ He said so. ‘It is like the one between an ocean and a puddle.’The other one said so. Thus, the tale-bearers whispered to them. One considered the other as a blade of grass. The.other considered him as dust. Each awaited an opportune time and place to insult the other. Both were celestial sages, good natured and knowledgeable. Still they criticized each other like rustics.

Once both of them went to Brahma, and having bowed to him, requested him to judge their comparative merits. Brahma said. “O Tumbura ! Narada is my son. So you may say that I am partial to him; So, leave me and go to Vaikuntha. “They went to Vishnu. Vishnu also said.

“Tumbura ! Your know very well that he is prominent among my devotees. I will be doubted as partial if not by you, by other people. It is not proper for me to judge the differences between you. Go to Hanuman, who is doing penance in the Himalayas, and ask him. You will know the comparative differences between you. That noble person is a devotee of Rama, and is a great singer, to whom all singers bow before opening their throats for singing.”

![]()

Then they went to Anjaneya, who was in meditation. Opening his eyes, Hanuman saw the two sages standing before him, and having heard their account, said to them. ‘O sages, please take these rock-seats while I perform nirajana to Rama. “Having said so, Hanuman started to sing the hymns of praise. Stumps started to sprout, and the rocks melted.

Those two, sitting on rock-seats were caught in the melted rock slush. They did not realize their situation immersed as they were in the song. By the time Hanuman finished his singing, and opened his eyes, they were caught in the hardened rock. Like the bee in the lotus that shrunk at nightfall, Narada and Tumbura were in a dire situation with half of their bodies caught in rock.

Those two sages were tired, shaken in mind, repented, and exerted to extricate themselves out. “Take me out.” Thus again and again they cried. Locking at them, Hanuman said. Listen O sages ! You came here to know who is greater. Stuck in that rock seat both of you sing.

On hearing that, Tumbura started to play on the lute according to his ability, different tunes and songs for a long time. But the rock seats stayed condensed only as they were previously. They did not even become soft. Then Tumbura stopped. When Narada started to sing, the rock slabs became soft, and the tightness was loosened a bit. Showing his talent, the sage sang for a long time. But the rock did not soften further.

Hanuman took pity on the sages who were like agitated elephants caught in the marsh and unable to come out. He started to sing sweetly continuing the song left unfinished by Narada. The rocks melted. The delighted sages came out of the slush. Having bowed to Hanuman, amazed at his singing, their pride of learning lost, they went away with humble faces. Narada should be considered greater than Tumbura as one with squint eye is better than a blind one. Hence, he also went away feeling ashamed.

गानपरीक्षा Summary in Telugu

ఒకప్పుడు దేవ గాయకులైన నారద తుంబురుల మధ్య పోటీ (అసూయ) కలిగెను. ఇద్దరు నేనంటే నేనే గొప్ప అని ఆలోచిస్తూ పోట్లాడుకొనసాగిరి. వారిద్దరిలో గాన కళలో ఎవరు గొప్ప అని అడుగుటకు బ్రహ్మ దగ్గరకు వెళ్ళిరి. నేను దీనిని నిర్ణయించుటకు సమర్థుడను కాను. మీరు భగవంతుడైన విష్ణువు దగ్గరకు వెళ్ళమని బ్రహ్మ చెప్పెను. ఆ మహావిష్ణువు కూడా వారిని హిమవత్ పర్వతము నందు తపస్సు చేసుకొనుచున్న రామ భక్తుడైన హనుమంతుని దగ్గరకు పంపెను.

![]()

అప్పుడు ఆ హనుమంతుడు వారిద్దరిని శిలాసనముల మీద కూర్చుండబెట్టి స్తోత్రములను పాడుట ప్రారంభించెను. ఆ గానమును వినుచున్న నారద తుంబురులు కూర్చున్న ఆ శిలాసనములు ఆ భక్తుని గానమునకు కరిగి బురదగా అయినవి అని వారు తెలుసు కొనలేకపోయిరి. అప్పుడు హనుమంతుడు వారితో ఇట్లు చెప్పెను. ఇప్పుడు మీరు ఒక్కొక్కరు మీ గాన ప్రభావము చేత బయటకు వచ్చుటకు ప్రయత్నించండి.

కాని వారు తమ గాన మాధుర్యము చేత బయటకు రాలేకపోయిరి. అప్పుడు భక్తశ్రేష్ఠుడైన హనుమంతుడు ఎంతో మధురముగా పాటపాడెను. ఆ పాటచే కరిగిన శిలాసనములు రెండు (పూర్వమువలె) ఇంతకుముందు వలె రాతి రూపమును పొందెను. అప్పుడు ఆశ్చర్యమును పొందిన నారద తుంబురులు పోగొట్టబడిన అహంకారము కలవారై హనుమంతునికి నమస్కరించి తమ నివాసమునకు వెళ్ళిరి.

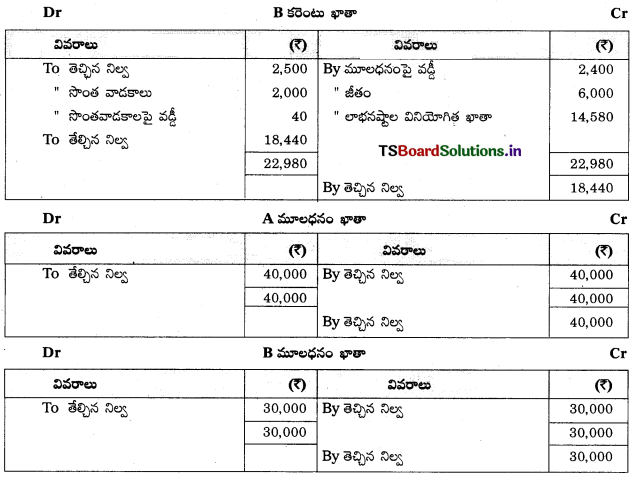

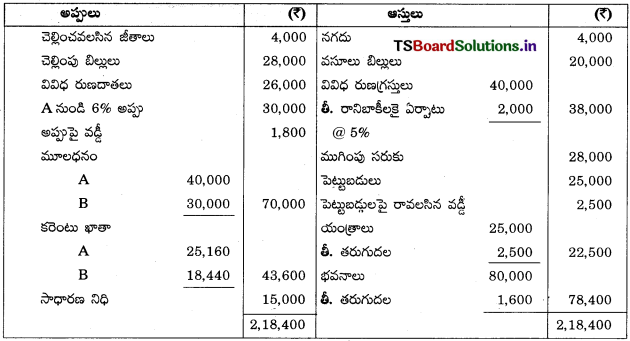

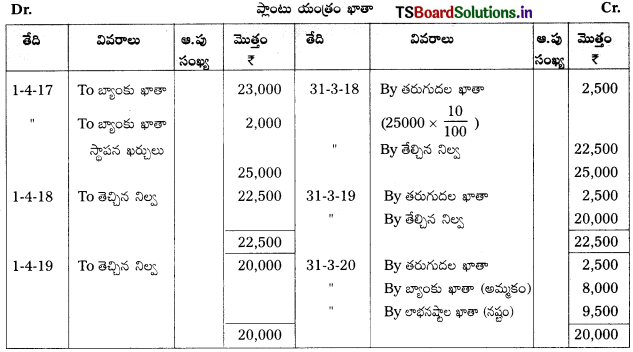

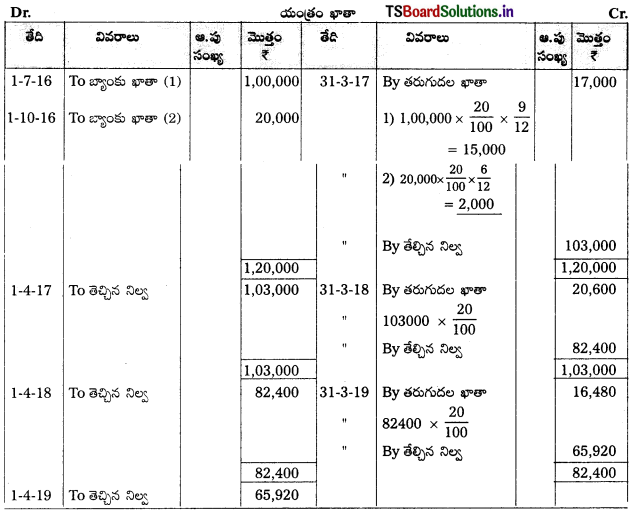

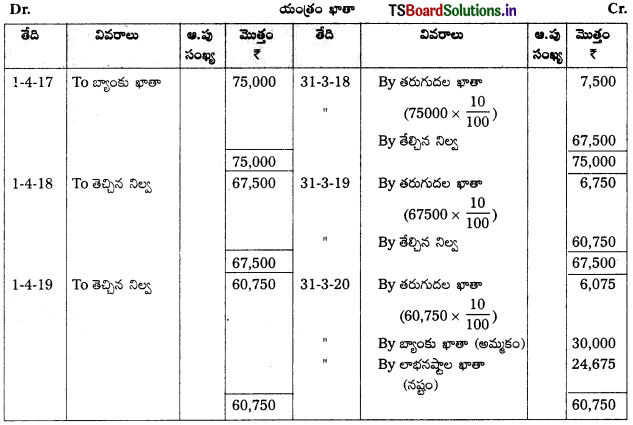

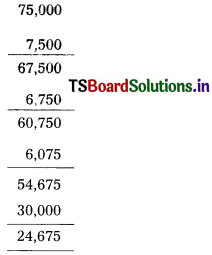

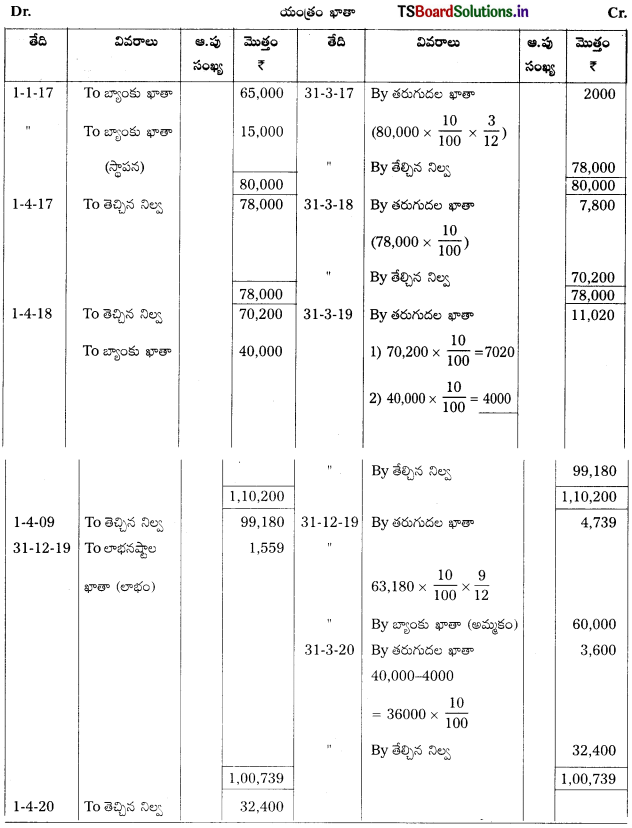

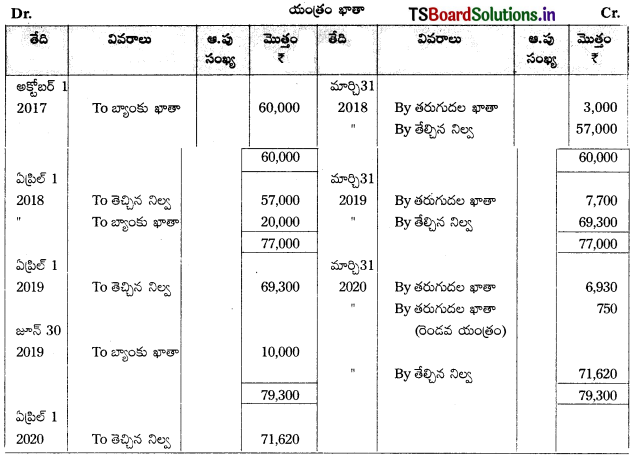

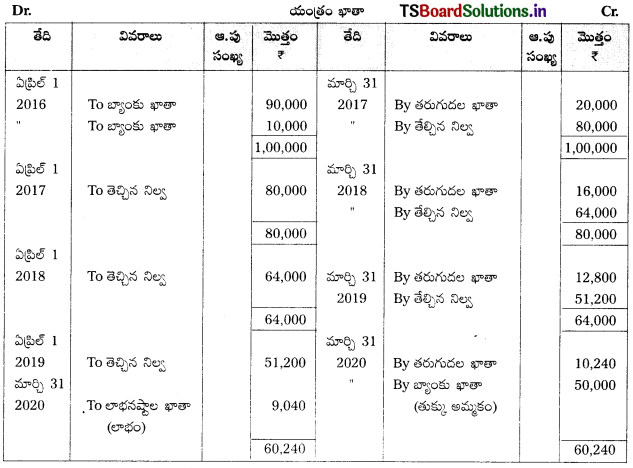

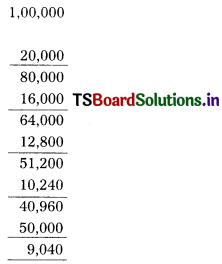

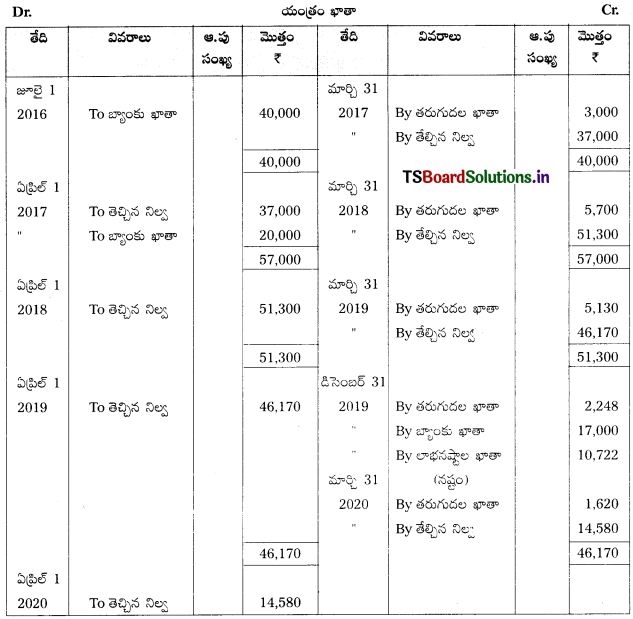

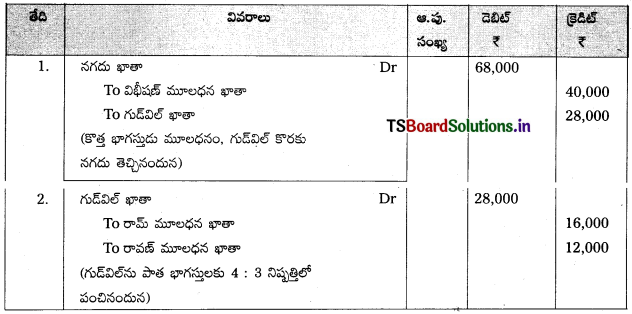

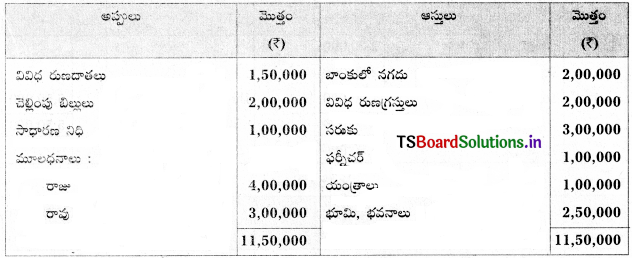

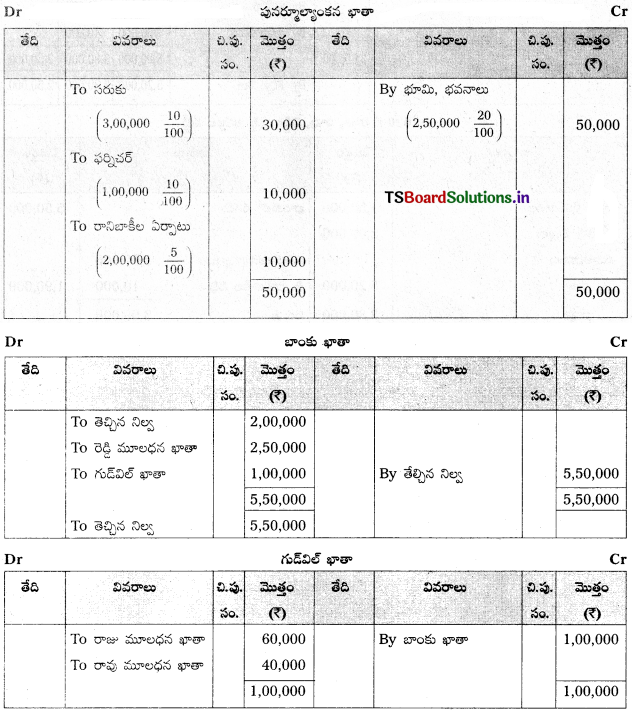

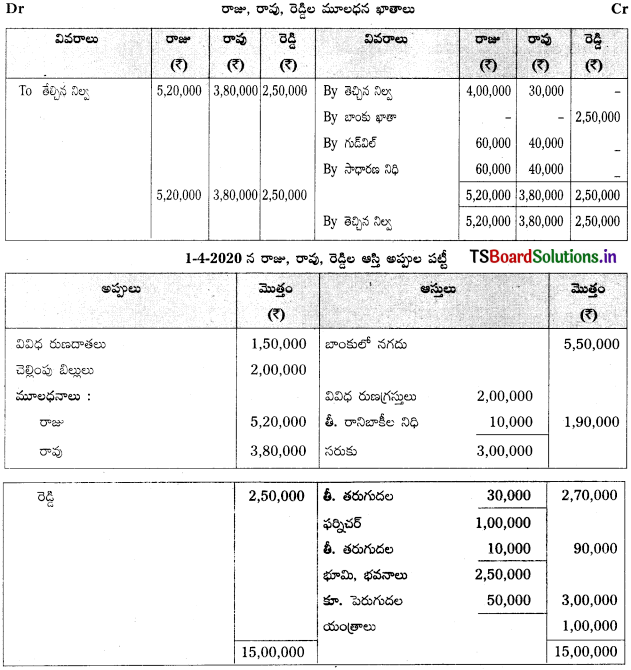

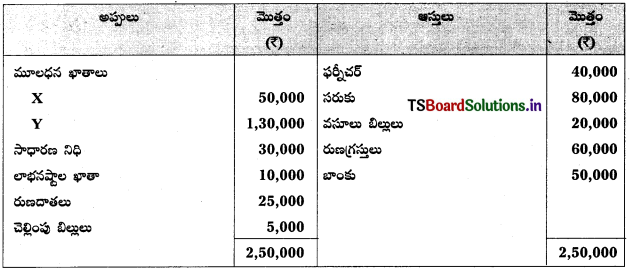

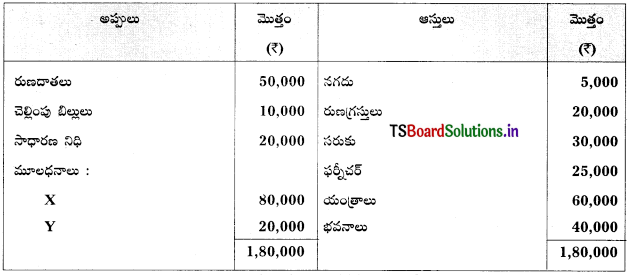

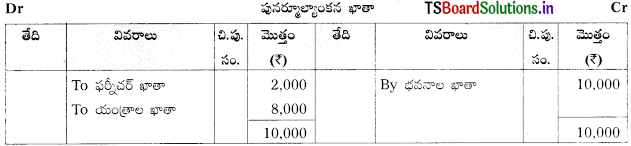

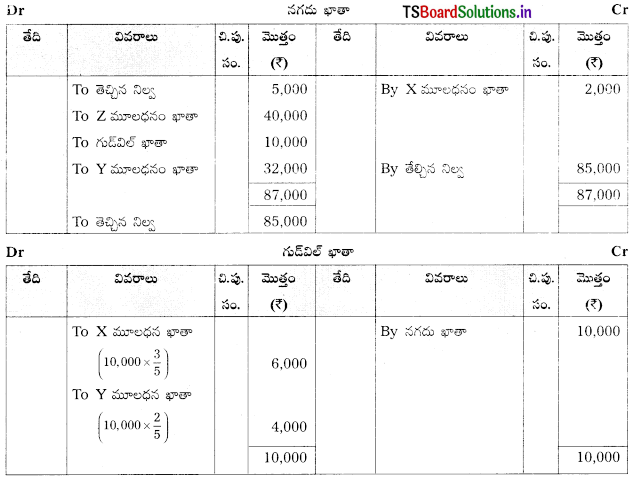

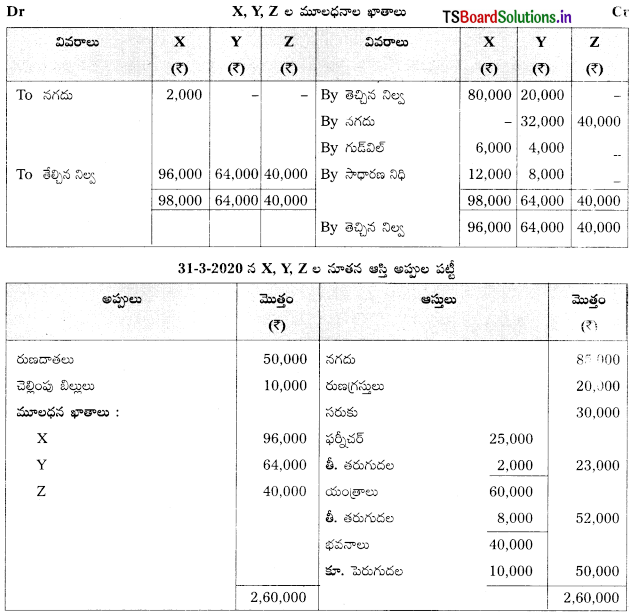

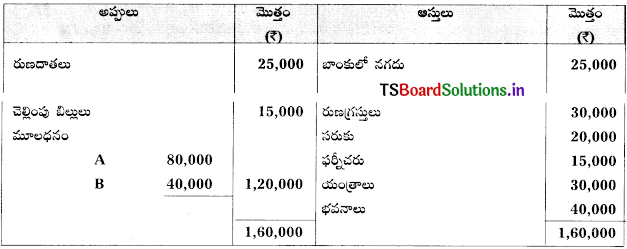

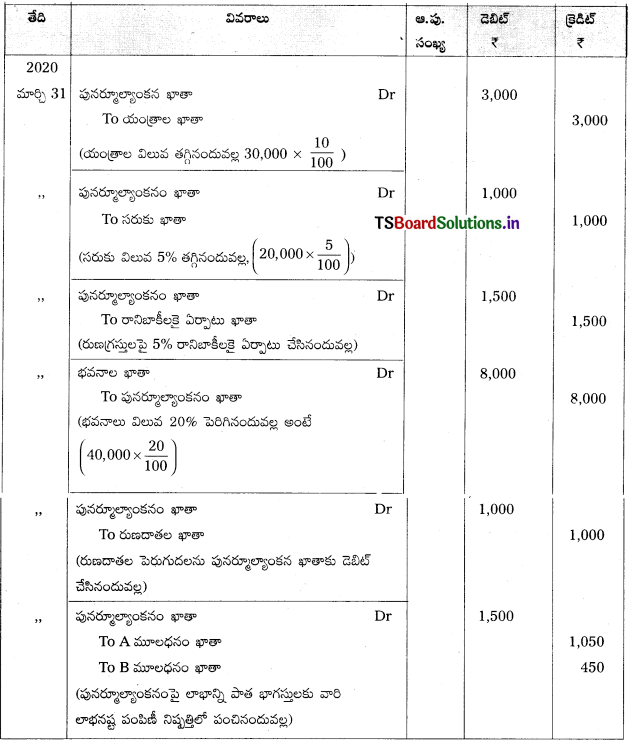

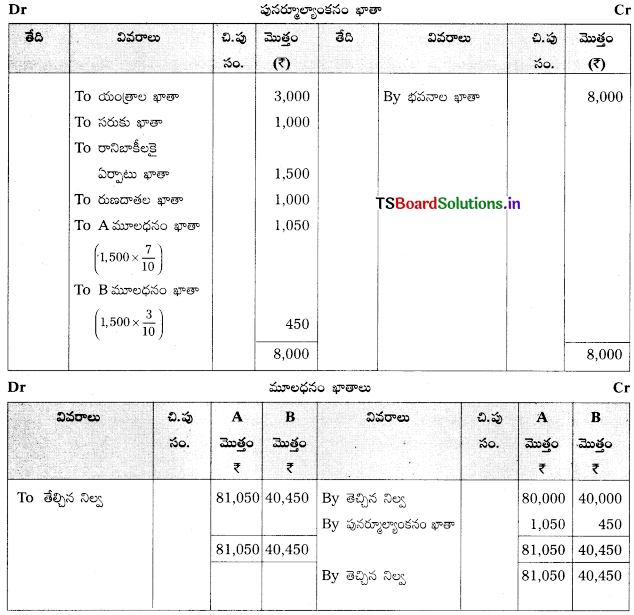

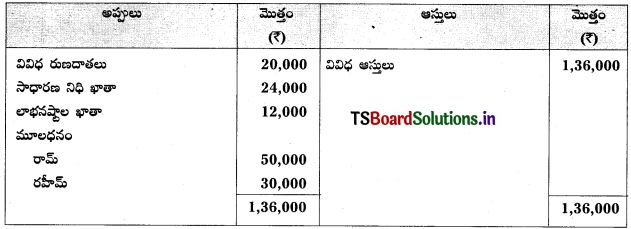

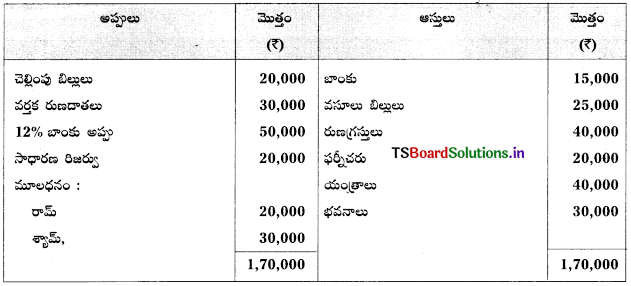

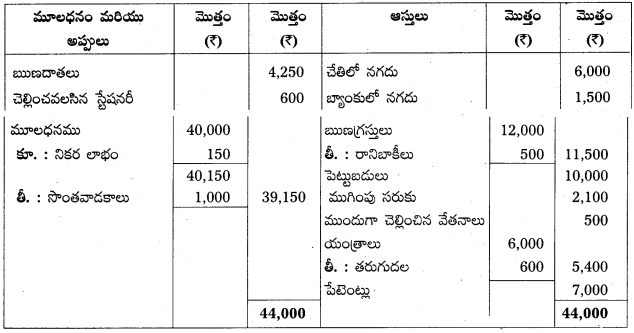

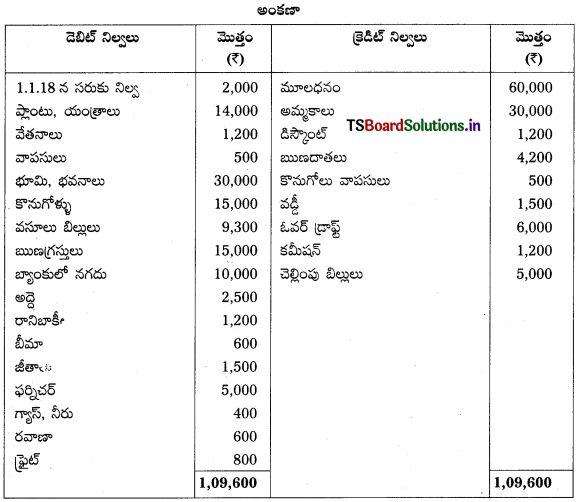

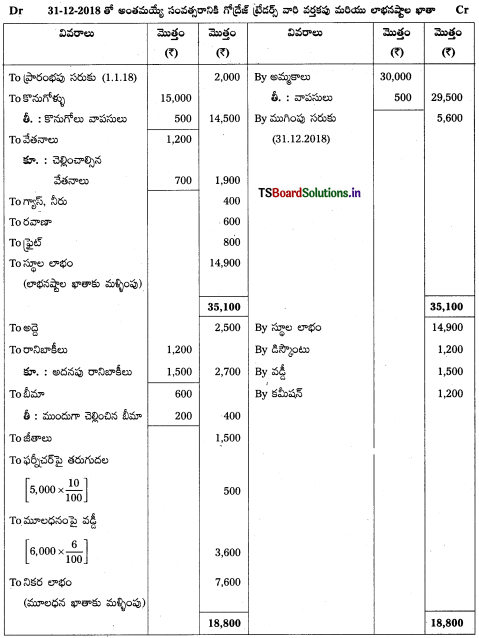

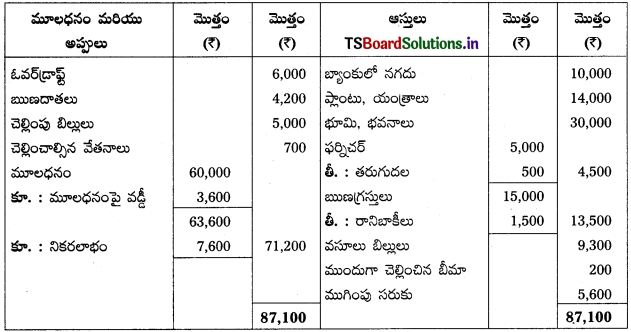

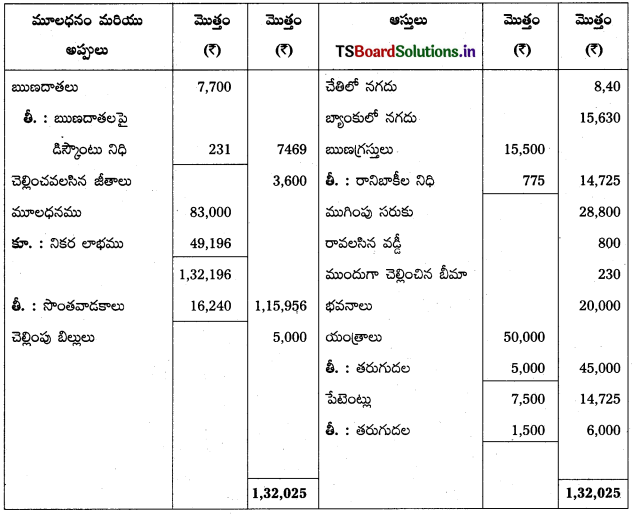

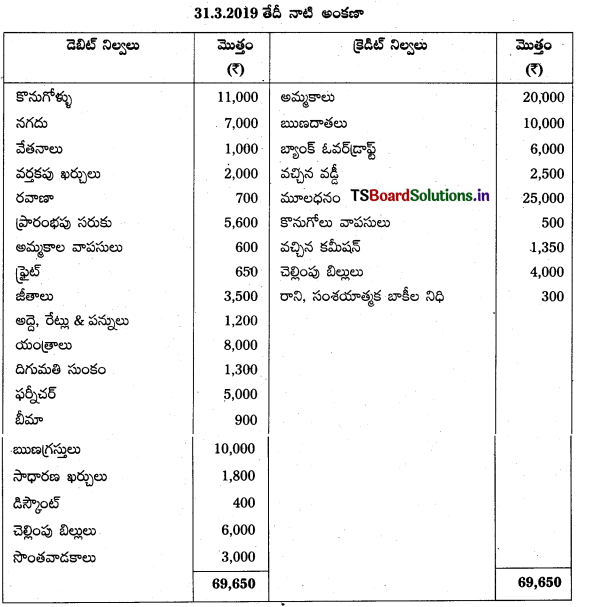

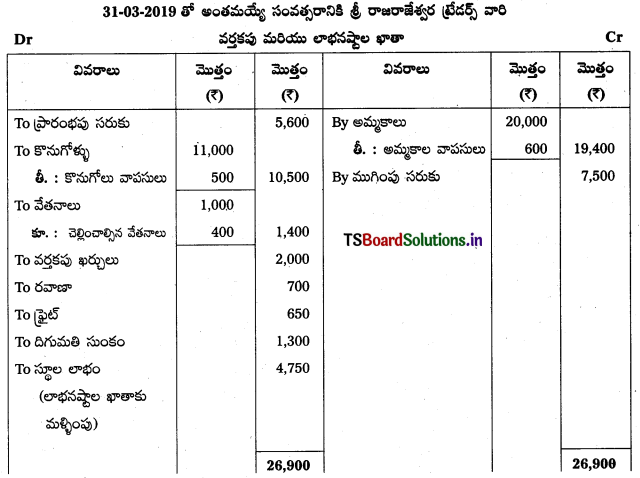

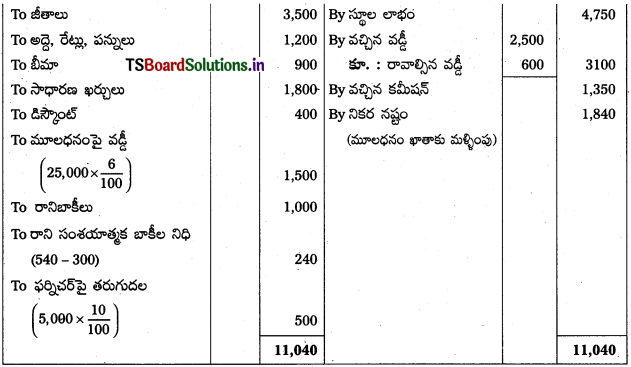

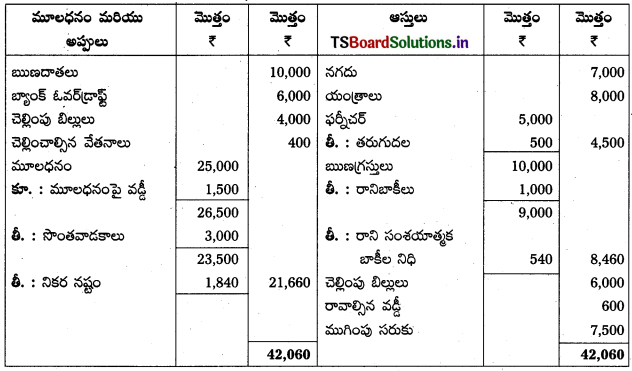

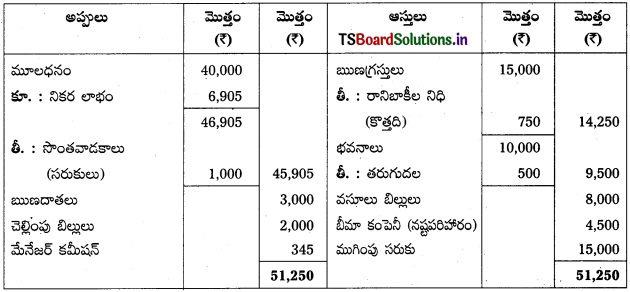

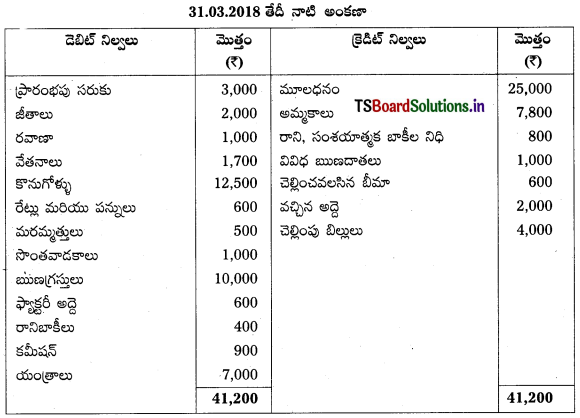

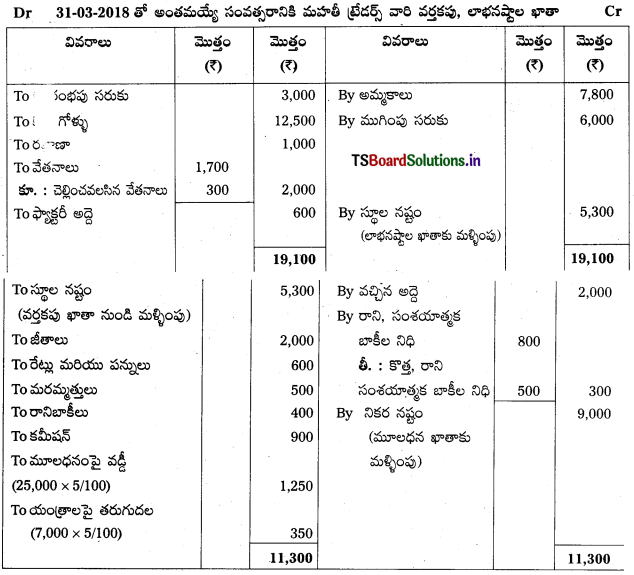

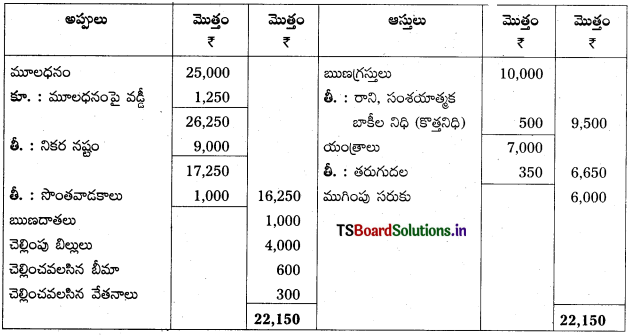

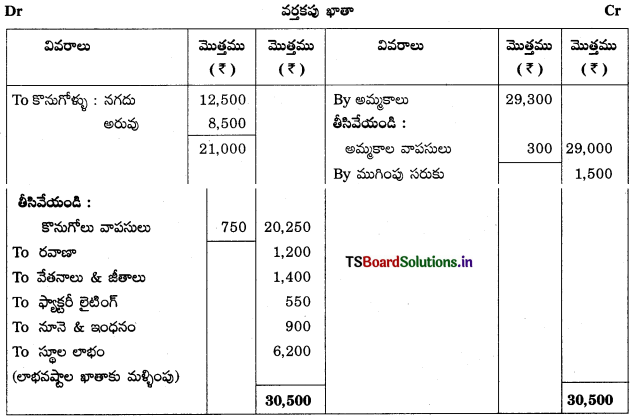

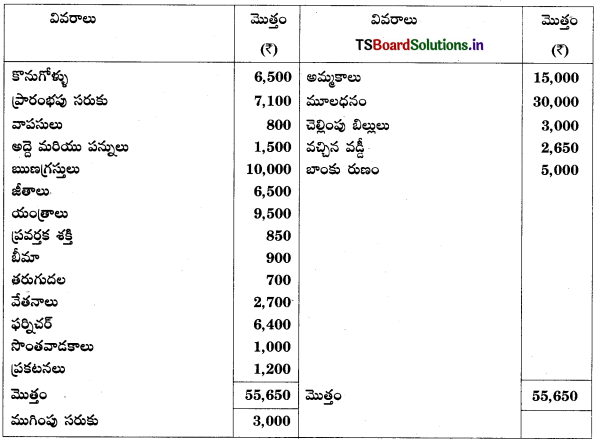

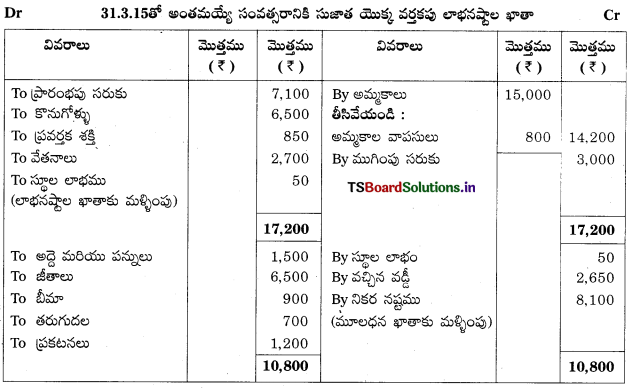

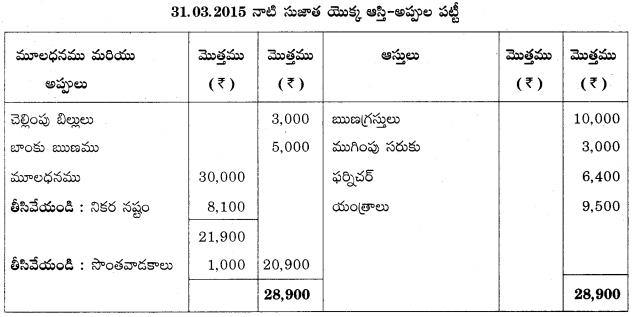

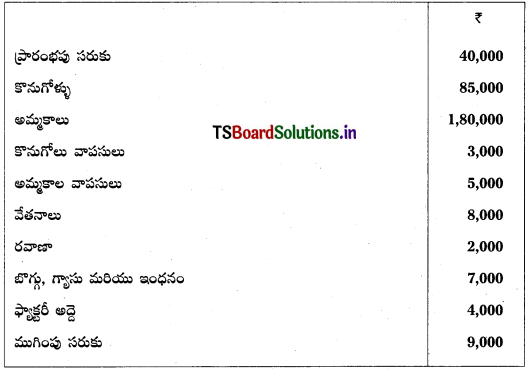

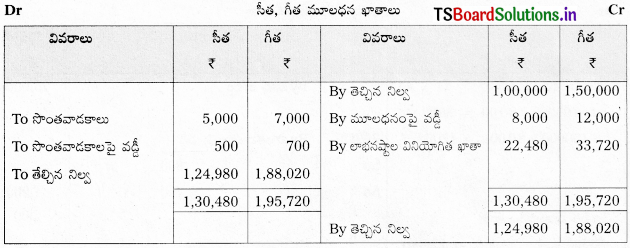

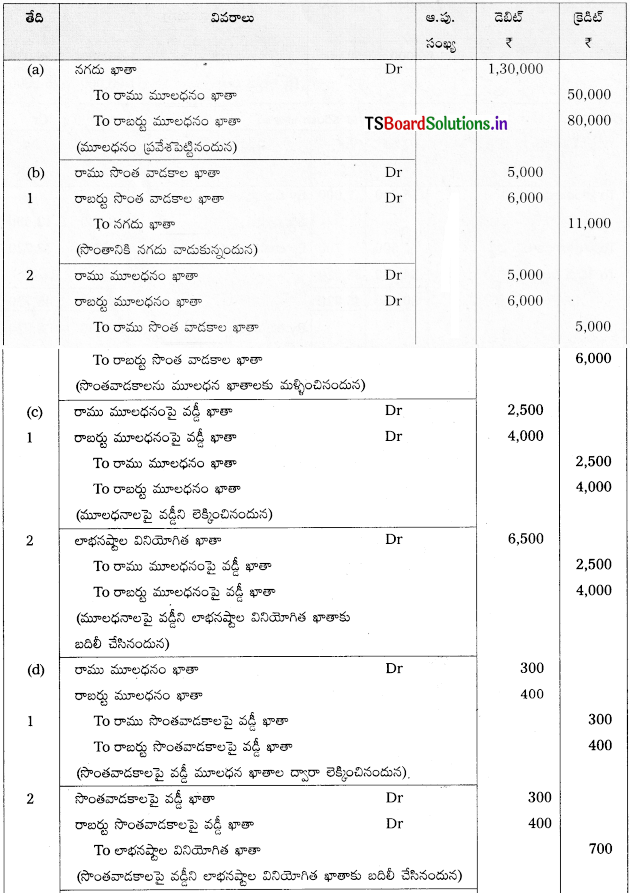

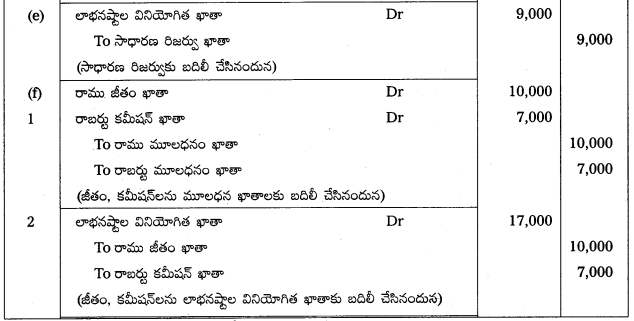

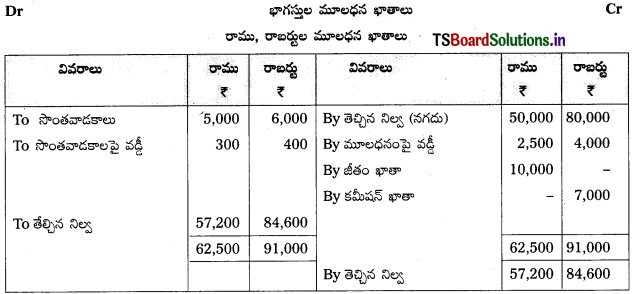

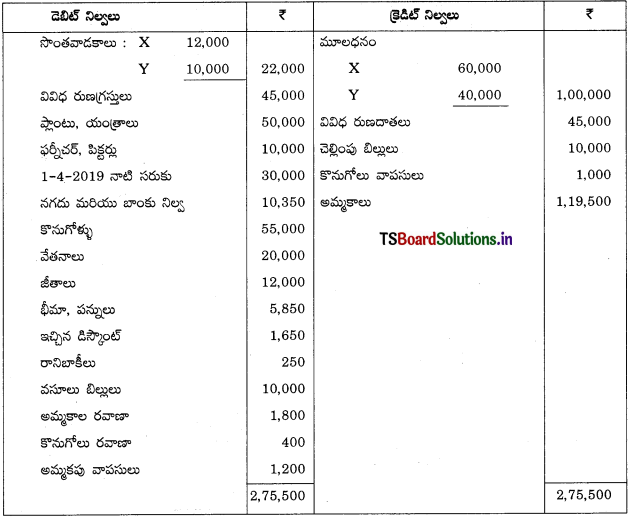

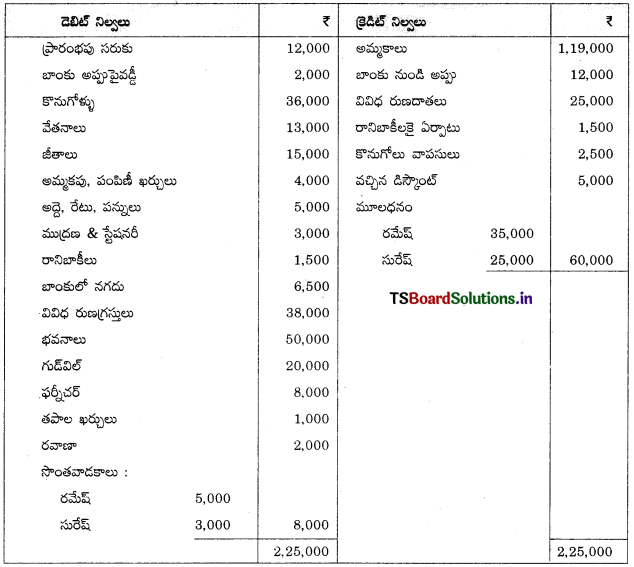

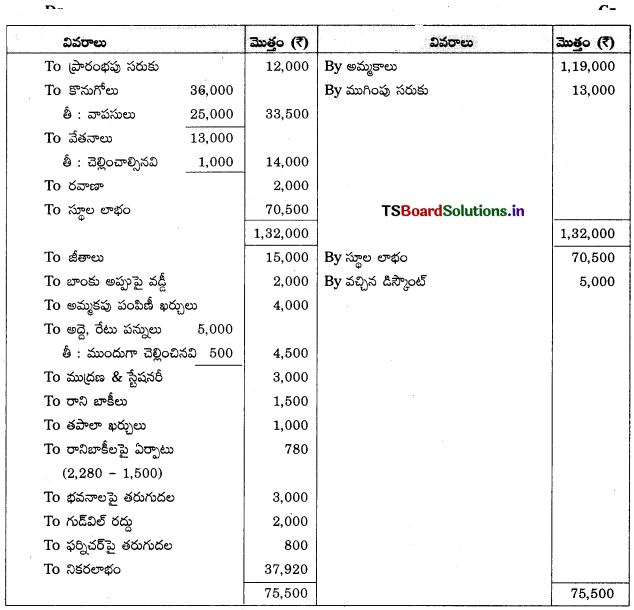

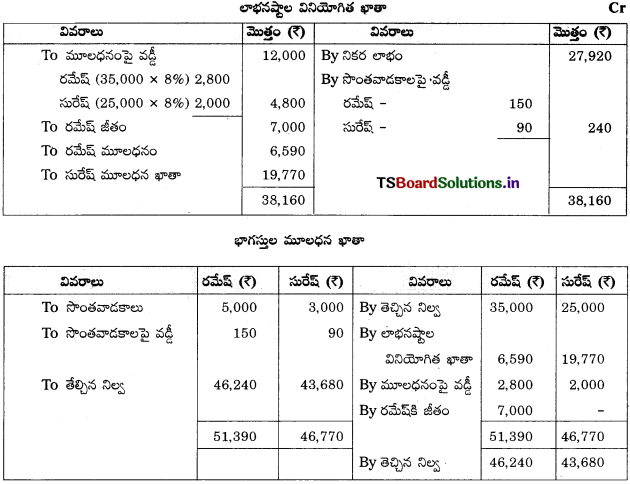

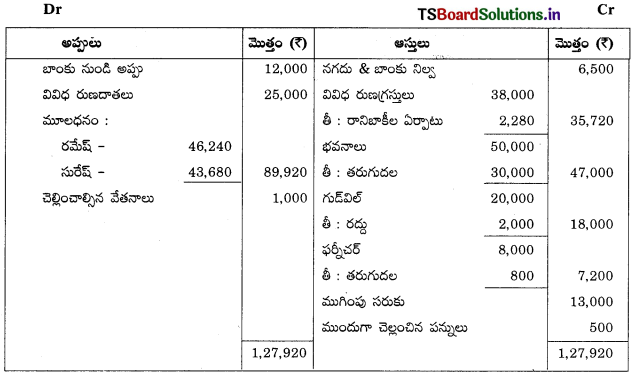

= ₹ 550

= ₹ 550 = ₹ 1,950

= ₹ 1,950 = ₹ 1,320

= ₹ 1,320 = ₹ 1,080

= ₹ 1,080