Telangana TSBIE TS Inter 1st Year Accountancy Study Material 9th Lesson సొంత వ్యాపార సంస్థల ముగింపు లెక్కలు Textbook Questions and Answers.

TS Inter 1st Year Accountancy Study Material 9th Lesson సొంత వ్యాపార సంస్థల ముగింపు లెక్కలు

వ్యాసరూప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

ముగింపు లెక్కలను నిర్వచించి, వాటి తయారీలోని వివిధ దశలను వివరించండి.

జవాబు.

- ప్రతి వ్యాపారస్తుడు ఒక నిర్ణీత కాలాంతానికి తన వ్యాపార సంస్థ ఆర్జించిన లాభనష్టాలను మరియు ఆర్థిక స్థితిని ఖచ్చితంగా తెలుసుకోవటానికి తయారుచేసే వివిధ ఖాతాలు మరియు నివేదికలను “ముగింపు లెక్కలు” అంటారు. వీటిని “ముగింపు నివేదికలు” లేదా “ముగింపు ఆర్థిక నివేదికలు” అని కూడా పిలుస్తారు.

- సొంతవ్యాపారి యొక్క ముగింపు లెక్కల తయారీ అతని వ్యాపార స్వభావం మీద ఆధారపడి ఉంటుంది.

- వ్యాపార సంస్థ వర్తక వ్యవహారాలను చేపట్టేది అయితే వర్తకపు ఖాతా, లాభనష్టాల ఖాతా మరియు ఆస్తి-అప్పుల పట్టీని తయారుచేస్తారు. ఒకవేళ వ్యాపార సంస్థ వస్తువుల ఉత్పత్తి లేదా తయారు చేసేది అయితే వర్తకపు ఖాతా, లాభనష్టాల ఖాతా ఆస్తి-అప్పుల పట్టికతో పాటు అదనంగా “ఉత్పత్తి ఖాతాను” తయారు చేయాల్సి ఉంటుంది.

ముగింపు లెక్కల తయారీలోని వివిధ దశలు :

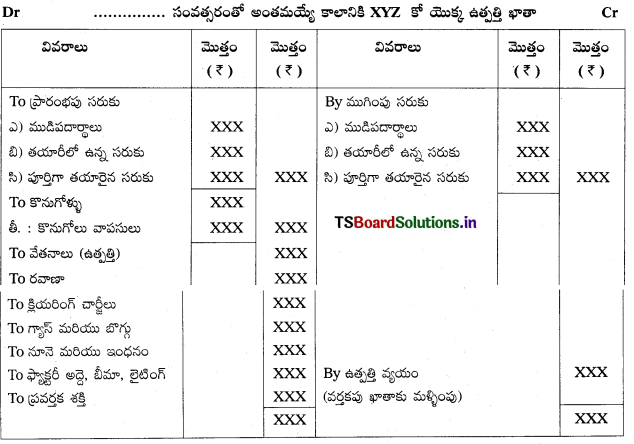

1. వర్తకపు ఖాతా మరియు ఉత్పత్తి ఖాతా :

వర్తకపు ఖాతా తయారీ అనేది ముగింపు లెక్కల తయారీ ప్రక్రియలో మొదటి దశ. వ్యాపార సంస్థ యొక్క “స్థూల లాభం” లేదా “స్థూల నష్టాన్ని” కనుక్కోడానికి దీనిని తయారు చేస్తారు. ఈ ఖాతా ద్వారా అమ్మిన సరుకుల వాస్తవ వ్యయానికి మరియు అమ్మకాలకు మధ్య గల వ్యత్యాసాన్ని కనుక్కోవటం జరుగుతుంది.

ఈ వర్తకపు ఖాతా నామమాత్రపు స్వభావాన్ని కలిగి ఉంటుంది. రాబడి స్వభావం గల వర్తకపు ఖర్చులన్నింటిని ఈ ఖాతాకు డెబిట్ చేయాలి. అలాగే రాబడి స్వభావంగల వర్తకపు ఆదాయాలన్నింటిని క్రెడిట్ చేయాలి. ఈ ఖాతాలో వచ్చిన ఫలితాన్ని అనగా స్థూలలాభం లేదా స్థూలనస్టాన్ని లాభనష్టాల ఖాతాకు మళ్ళించాలి.

వస్తువులను ఉత్పత్తి లేదా తయారుచేసే వర్తకుడు వర్తకపు ఖాతాతోపాటు ఉత్పత్తి ఖాతాను కూడా తయారు చేయడం జరుగుతుంది. సరుకులను పొందడానికి మరియు వాటిని పూర్తిగా తయారైన వస్తువులుగా మార్చడానికి అయిన ఖర్చులను ఉత్పత్తి ఖాతాకు డెబిట్ వైపు, కొనసాగుతున్న పని మరియు తుక్కు అమ్మకాన్ని ముగింపున ఉండే వివిధ రకాల సరుకులను క్రెడిట్ వైపు నమోదు చేయాలి. ఈ ఖాతావల్ల “ఉత్పత్తి వ్యయం” తెలుస్తుంది.

2. లాభనష్టాల ఖాతా :

ముగింపు లెక్కల తయారీలో రెండవ దశ లాభనష్టాల ఖాతాను తయారు చేయడం. వ్యాపార సంస్థ యొక్క “నికర లాభం” లేదా “నికర నష్టాన్ని” తెలుసుకోడానికి ఈ ఖాతాను తయారు చేస్తారు.

ఈ లాభనష్టాల ఖాతా నామమాత్రపు ఖాతా స్వభావాన్ని కలిగి ఉంటుంది. అన్ని రకాల రాబడి వ్యయాలను, ఖర్చులను, నష్టాలను డెబిట్ వైపున, అన్ని రకాల రాబడి స్వభావం గల ఆదాయాలు, వసూళ్ళు మరియు లాభాలను క్రెడిట్ వైపున నమోదు చేయడం జరుగుతుంది. ఇందులో నికర లాభం లేదా నికర నష్టాన్ని ఆస్తి అప్పుల పట్టికకు మళ్ళించి, మూలధనంతో సర్దుబాటు చేయటం జరుగుతుంది.

3. ఆస్తి, అప్పుల పట్టీ :

వ్యాపార ముగింపు దశలో చివరి దశ ఆస్తి, అప్పుల పట్టికను తయారుచేయడం. వ్యాపార సంస్థ ఆర్థిక స్థితిని తెలుసుకోవడానికి ఈ పట్టిక ఉపయోగపడుతుంది. ఆస్తి, అప్పుల పట్టి ఖాతా కాదు, ఇది ఒక నివేదిక. దీనిలో మూలధనం, అప్పులను ఎడమవైపు, ఆస్తులను కుడివైపు నమోదు చేస్తారు.

![]()

ప్రశ్న 2.

వివిధ రకాల ఆదాయాలు – ఖర్చులను ఉదాహరణలతో వివరించండి.

జవాబు.

సంస్థ యొక్క ఖచ్చితమైన, నిజమైన ఆర్థిక నివేదికలను తయారుచేయడములో వ్యయాలు మరియు ఆదాయాలను పెట్టుబడి, రాబడికి కేటాయించడములో ముఖ్యపాత్రను వహిస్తాయి.

వ్యయాలు / ఖర్చులు :

ఒక వ్యాపార సంస్థ తాలూకు వ్యయాన్ని 1) పెట్టుబడి వ్యయము / ఖర్చులు 2) రాబడి వ్యయము / ఖర్చులు 3) విలంబిత రాబడి వ్యయము / ఖర్చుగా విభజిస్తారు.

1. పెట్టుబడి వ్యయము / ఖర్చు :

స్థిరాస్తులను కొనుగోలు చేయడం ద్వారా సంస్థ లాభార్జన శక్తిని పెంపొందించడానికి చేసిన ఖర్చులను పెట్టుబడి వ్యయము / పెట్టుబడి ఖర్చులు అంటారు. ఈ వ్యయము ద్వారా సంస్థకు కొన్ని సంవత్సరాలు ప్రయోజనము కలుగుతుంది.

మూలధన ఖర్చులకు ఉదా : ప్లాంటు-యంత్రాలు, భవనాలు మొదలైన స్థిరాస్తుల కొనుగోలు, యంత్రాల స్థాపన వాటి అభివృద్ధికి అయిన వ్యయము. ఈ వ్యయాలను ఆస్తి, అప్పుల పట్టీలో ఆస్తులవైపు చూపుతారు.

2. రాబడి వ్యయము / ఖర్చు :

సాధారణ వ్యాపార కార్యకలాపాలలో సంస్థ పెట్టిన ఖర్చులను రాబడి వ్యయము/ రాబడి ఖర్చులు అంటారు. ఈ ఖర్చుల వలన సంస్థకు ప్రయోజనము ఒక అకౌంటింగ్ సంవత్సరానికి పరిమితము. రాబడి ఖర్చులకు ఉదా : జీతాలు, అద్దె, రవాణా, ఆఫీసు ఖర్చులు, అమ్మకాల ఖర్చులు మొదలైనవి. ఈ ఖర్చులను లాభనష్టాల ఖాతాకు డెబిట్ చేస్తారు.

3. విలంబిత రాబడి వ్యయము / ఖర్చులు :

రాబడి వ్యయాల లక్షణము కలిగి ఉండి, పెద్ద మొత్తములో ఖర్చు చేసి, ప్రయోజనము ఒకటి కంటే ఎక్కువ సంవత్సరాలు సంభవిస్తే వీటిని విలంబిత రాబడి వ్యయాలు అంటారు. విలంబిత రాబడి వ్యయాలకు ఉదా : ప్రాథమిక ఖర్చులు, వాటాలు, డిబెంచర్ల జారీపై డిస్కౌంట్, పెద్ద మొత్తములో చేసిన ప్రకటన ఖర్చు, వ్యాపార ఆవరణాల మార్పిడి మొదలైనవి.

ఆదాయాలు/వసూళ్ళు : ఆదాయాలను

- మూలధన వసూళ్ళు

- రాబడి వసూళ్ళు

- విలంబిత రాబడి వసూళ్ళుగా విభజించవచ్చు.

1. మూలధన వసూళ్ళు/ఆదాయాలు :

సంస్థ యజమానుల నుంచి పెట్టుబడి రూపములో వచ్చినవి, అప్పులు తీసుకున్నవి, ఆస్తుల అమ్మకము ద్వారా వచ్చిన వసూళ్ళను మూలధన వసూళ్ళు/మూలధన ఆదాయాలు అంటారు.

ఉదా : మూలధనము, యంత్రాల అమ్మకం మొదలైనవి. మూలధన వసూళ్ళను ఆస్తి, అప్పుల పట్టీలో అప్పులపై చూపాలి.

2. రాబడి వసూళ్ళు / ఆదాయాలు :

సాధారణ వ్యాపార వ్యవహారాల ద్వారా ఆర్జించిన వసూళ్ళను రాబడి వసూళ్ళు లేదా రాబడి ఆదాయాలు అంటారు.

ఉదా : వచ్చిన కమీషన్, వచ్చిన వడ్డీ మొ||నవి. రాబడి వసూళ్ళను లాభనష్టాల ఖాతాకు క్రెడిట్ చేయాలి.

3. విలంబిత ఆదాయము :

ఈ ఆదాయము రాబడి మూలధన ఆదాయము స్వభావము వలన వచ్చిన ఆదాయ ప్రయోజనాన్ని రాబోయే సంవత్సరాలకు కూడా విస్తరించవచ్చును.

ఉదా : రెండు, మూడు సంవత్సరాలకు కలిపే ఒకేసారి వచ్చిన వడ్డీ లేదా అద్దె.

![]()

ప్రశ్న 3.

వర్తకపు ఖాతాకు – లాభనష్టాల ఖాతాకు మధ్యగల తేడాలను రాయండి.

జవాబు.

వర్తకపు ఖాతాకు, లాభనష్టాల ఖాతాకు మధ్య తేడాలు:

| వర్తకపు ఖాతా | లాభనష్టాల ఖాతా |

| 1. వ్యాపార సంస్థ యొక్క “స్థూల లాభం” లేదా “స్థూల నష్టాన్ని” కనుక్కోడానికి వర్తకపు ఖాతాను తయారుచేస్తారు. | 1. వ్యాపార సంస్థ యొక్క “నికర లాభం” (లేదా) “నికర నష్టాన్ని” తెలుసుకోడానికి లాభనష్టాల ఖాతాను తయారుచేస్తారు. |

| 2. వర్తకపు ఖాతా ముగింపు లెక్కల తయారీలో మొదటి దశ. | 2. లాభనష్టాల ఖాతా ముగింపు లెక్కల తయారీలో రెండవ దశలో తయారుచేస్తారు. |

| 3. వర్తకపు ఖాతాలోని ఫలితాన్ని లాభనష్టాల ఖాతాకు మళ్ళించాలి. | 3. లాభనష్టాల ఖాతాలోని ఫలితాన్ని ఆస్తి, అప్పుల పట్టికలోని మూలధనం ఖాతాకు మళ్ళించాలి. |

ప్రశ్న 4.

ముగింపు ఖాతాల యొక్క ప్రధాన లక్షణాలను, లాభాలను, పరిమితులను తెలపండి.

జవాబు.

ముగింపు ఖాతాల లక్షణాలు :

- ముగింపు ఖాతాల వల్ల వ్యాపార సంస్థ యొక్క ఆర్థిక స్థితిని, ఆర్థిక ఫలితాలను తెలుసుకోవచ్చు.

- ముగింపు ఖాతాలలో ద్రవ్య సంబంధ వ్యవహారాలను, చారిత్రాత్మక అంశాలను మాత్రమే నమోదు చేస్తారు.

- ముగింపు ఖాతాల తయారీ చట్టబద్ధమైనవి. వీటిని చట్టరీత్యా తప్పనిసరి తయారుచేయాలి.

- ముగింపు ఖాతాలను, యాజమాన్యం నిర్ణయాలు తీసుకోవడానికి ప్రణాళికలు తయారుచేయడానికి ఉపయోగిస్తారు.

- ముగింపు ఖాతాలను ఒక నిర్ణీత కాలాంతానికి తయారు చేస్తారు.

ప్రయోజనాలు : ముగింపు లెక్కలను తయారుచేయడం వలన ఈ క్రింది ప్రయోజనాలు కలుగుతాయి.

1. లాభము లేదా నష్టాన్ని తెలుసుకోవడము :

ప్రతి వ్యాపారస్తుడు, ప్రతి వ్యాపార సంస్థ నిర్దిష్ట కాలానికి ఆర్థిక కార్యకలాపాల ఫలితాలను తెలుసుకోవాలి. వర్తకపు, లాభనష్టాల ఖాతాల ద్వారా వ్యాపార సంస్థ లాభనష్టాలను తెలియజేస్తాయి.

2. ఆర్థిక స్థితి :

ఆస్తి, అప్పుల పట్టీ సంస్థ ఆర్థిక స్థితిగతులను తెలియజేస్తుంది.

3. ఆర్థిక ప్రణాళిక :

ముగింపు లెక్కల ద్వారా ఆర్థిక సమాచారము తెలుసుకొని వ్యాపార సంస్థ ఆర్థిక ప్రణాళికలు తయారు చేయడములో నిర్వాహకులకు, వ్యాపారస్తులకు సహాయపడుతుంది.

4. వ్యాపార నిర్ణయాలు :

ప్రస్తుత ఆర్థిక నివేదికల ఫలితాలు, గత సంవత్సరము ఫలితాలతో పోల్చుకొని ముఖ్యమైన ఆర్థిక నిర్ణయాలు తీసుకోవడానికి తోడ్పడుతుంది.

5. రుణాలు పొందడానికి :

వ్యాపార సంస్థ ఆర్థిక స్థితి, పటిష్టత, ఆర్థిక నివేదికలు ప్రతిబింబిస్తాయి. కాబట్టి వ్యాపారస్తులు బాంకుల నుంచి, ఇతర మార్గాల ద్వారా ఋణాలు తీసుకోవడములో సహాయపడుతుంది.

6. పన్నులు చెల్లించడానికి:

లాభనష్టాల ఖాతా ద్వారా లాభనష్టాలు తెలుసుకొని వ్యాపార సంస్థ పన్నులు చెల్లించడానికి వీలవుతుంది. ఆర్థిక నివేదికలు సమర్పించడం చట్టరీత్యా తప్పనిసరి.

పరిమితులు :

- ముగింపు ఖాతాలు చారిత్రక అంశాల మీద ఆధారపడి తయారుచేయబడతాయి. కాబట్టి ప్రస్తుత పరిస్థితిని యదార్థంగా ప్రతిబింబింపవు.

- ఈ ముగింపు ఖాతాలు ధరలలో మార్పులను పరిగణనలోకి తీసుకోవు.

- గుణాత్మక అంశాలయిన నాణ్యత, సామర్థ్యం, ఉద్యోగి – యజమాని సంబంధాలు, ఉద్యోగుల ప్రేరణస్థాయిలు, మానవ వనరుల విలువ మొదలైన వాటిని పరిగణనలోకి తీసుకోవు.

- ఆస్తులు, ఖర్చుల ఆదాయాల విలువల నిర్ధారణపై యాజమాన్యం యొక్క వ్యక్తిగత మరియు పక్షపాత ప్రభావం ఉంటుంది. కాబట్టి ఫలితాలు ఖచ్చితంగా ఉండకపోవచ్చు.

![]()

స్వల్ప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

ముగింపు ఖాతాల ధ్యేయాలు తెలపండి.

జవాబు.

ముగింపు లెక్కల తయారీ ప్రధాన ధ్యేయాలు :

- వర్తకపు, లాభ-నష్టాల ఖాతా తయారీ ద్వారా సంస్థ యొక్క ‘లాభ-నష్టాలను’ కనుక్కోవడం.

- ఆస్తి-అప్పుల పట్టిక తయారీ ద్వారా ఒక నిర్ణీత కాలానికి సంస్థ యొక్క ‘ఆర్థిక స్థితి’ని తెలుసుకోవడం.

- భవిష్యత్ కాలంలో సంస్థ అభివృద్ధికి కావాల్సిన ప్రణాళికల రూపకల్పనకు దోహదపడడం.

ప్రశ్న 2.

వర్తకపు ఖాతా లక్షణాలను రాయండి.

జవాబు.

సాధారణముగా వ్యాపారసంస్థలు ఇతరుల నుంచి సరుకులను కొని వాటిని అమ్మకము చేయడము ద్వారా లాభాన్ని ఆర్జిస్తాయి. దీనిని వర్తకపు ప్రక్రియ అంటారు. ఏదైనా ఒక నిర్దిష్ట కాలానికి వర్తక కార్యకలాపాల ద్వారా ఫలితాన్ని తెలుసుకొనడానికి ఒక ఖాతాను తయారు చేస్తారు. ఈ ఖాతాను వర్తకపు ఖాతా అంటారు.

వర్తకపు ఖాతా నామమాత్రపు ఖాతా స్వభావమును కలిగి ఉంటుంది. వర్తకపు ఖర్చులన్నింటిని ఈ ఖాతాకు డెబిట్ చేస్తారు. వర్తకపు ఆదాయాన్ని క్రెడిట్ చేస్తారు. ఈ ఖాతా నిల్వ స్థూల లాభాన్ని లేదా స్థూల నష్టాన్ని తెలుపుతుంది.

లక్షణాలు :

- వర్తకపు ఖాతా ముగింపు లెక్కల తయారీ ప్రక్రియలో మొదటి దశ.

- వర్తకపు ఖాతా నామమాత్రపు ఖాతా స్వభావాన్ని కలిగి ఉంటుంది.

- స్థూల లాభాన్ని లేదా స్థూల నష్టాన్ని తెలుసుకోవచ్చును.

- వర్తకపు ఖాతా ప్రత్యక్ష ఖర్చులను వర్తక ఖర్చులను నమోదు చేస్తుంది.

- వర్తకపు ఖాతా ఫలితాన్ని లాభనష్టాల ఖాతాకు మళ్ళిస్తారు.

- అమ్మిన సరుకు వ్యయమును కనుక్కోవచ్చు.

- అమ్మకాల ధోరణి విశ్లేషించవచ్చు.

- స్థూల లాభ నిష్పత్తిని లెక్కించడానికి ఉపయోగపడుతుంది.

![]()

ప్రశ్న 3.

లాభ-నష్టాల ఖాతా అర్థంను, ప్రధాన లక్షణాలను తెలపండి.

జవాబు.

- వర్తకపు ఖాతా తయారు చేసిన తర్వాత నికర లాభాన్ని లేదా నష్టాన్ని తెలుసుకొనడానికి లాభనష్టాల ఖాతాను తయారు చేస్తారు.

- ఇది నామమాత్రపు ఖాతా.

- అందువలన అన్ని వ్యయాలను, నష్టాలను ఈ ఖాతాకు డెబిట్ చేయాలి. అలాగే లాభాలను, ఆదాయాలను క్రెడిట్ చేయాలి.

- లాభనష్టాల ఖాతా చూపే నిల్వ నికర లాభమును లేదా నికర నష్టమును సూచిస్తుంది. ఈ మొత్తాన్ని ఆస్తి-అప్పుల పట్టీలో మూలధన ఖాతాకు కలపడంగాని, తీసివేయడంగాని చేస్తారు.

లాభనష్టాల ఖాతా లక్షణాలు :

- లాభనష్టాల ఖాతా ముగింపు లెక్కల తయారీలో రెండవ దశ.

- లాభనష్టాల ఖాతా నామమాత్రపు ఖాతా.

- ఇది నికర లాభాన్ని లేదా నికర నష్టాన్ని తెలియజేస్తుంది.

- లాభనష్టాల ఖాతాలో వచ్చిన ఫలితాన్ని ఆస్తి-అప్పుల పట్టీలోని మూలధనానికి మళ్ళించి సర్దుబాటు చేస్తారు.

- నికర లాభ నిష్పత్తిని కనుక్కోవడానికి ఉపయోగపడుతుంది.

- ప్రస్తుత సంవత్సరము పరిపాలనా ఖర్చులను, అమ్మకము ఖర్చులను గత సంవత్సరము ఖర్చులతో పోల్చవచ్చును.

- ఆస్తి-అప్పుల పట్టీని తయారుచేయడానికి సహాయపడుతుంది.

ప్రశ్న 4.

వివిధ రకాల ఆస్తులను గూర్చి వివరించండి.

జవాబు.

సంస్థ నిర్వాహణకు, వ్యాపార కార్యకలాపాలకు ఉపయోగపడే లేదా ప్రయోజనాలను ఇచ్చే అంశాలనే ఆస్తులు అంటారు.

ఈ ఆస్తులను ప్రధానంగా క్రింది రెండు రకాలుగా వర్గీకరిస్తారు. అవి :

- స్థిరాస్తులు

- చరాస్తులు.

1. స్థిరాస్థులు :

- శాశ్వత స్వభావం కలిగి ఉండి, తిరిగి అమ్మే ఉద్దేశ్యంతో కాకుండా, వ్యాపార నిర్వాహణ కోసం సమకూర్చుకొన్నటు వంటి ఆస్తులను స్థిరాస్తులు అంటారు.

- ఈ స్థిరాస్తులను తిరిగి కంటికి కనిపించే స్థిరాస్తులు మరియు కంటికి కనిపించని స్థిరాస్తులు అని విభజించవచ్చు.

- కంటితో చూడకలిగి, చేయితో తాకకలిగే ఆస్తులను కనిపించే స్థిరాస్తులు అంటారు. భవనాలు, భూమి, యంత్రాలు, ఫర్నిచర్, వాహనాలు మొదలైనవి వీటికి ఉదాహరణలు. కంటితో చూడలేని, చేయితో తాకలేని ఆస్తులను కనిపించని స్థిరాస్తులు అంటారు. ఉదా : గుడ్విల్, పేటెంట్లు, కాఫీరైట్లు, ట్రేడ్మార్కులు.

2. చరాస్తులు :

- నగదులోకి సులభంగా మార్చుకోవడానికి వీలున్న, తిరిగి అమ్మడానికి వీలున్న ఆస్తులను చరాస్తులు అంటారు.

- నగదు, బ్యాంకు నిల్వ, రుణగ్రస్తులు, సరుకు, వసూలు బిల్లులు మొదలైనవి ఈ తరహా ఆస్తులకు ఉదాహరణ.

![]()

ప్రశ్న 5.

‘ఉత్పత్తి ఖాతా’ను నిర్వచించి, అందులోని అంశాలను తెలపండి.

జవాబు.

- వస్తువులను ఉత్పత్తి లేదా తయారు చేసే వర్తకుడు ఈ ఖాతాను తయారు చేయడం జరుగుతుంది. వర్తకపు ఖాతా లాగానే ఈ ఖాతా కూడా నామమాత్రపు ఖాతా స్వభావాన్ని కలిగి ఉంటుంది.

- సరుకులను పొందడానికి మరియు కర్మాగారములో వాటిని పూర్తిగా తయారైన వస్తువులుగా మల్చడానికి అయిన ఖర్చులను పరిగణనలోకి తీసుకొని, ఈ ఉత్పత్తి ఖాతాలో డెబిట్ వైపున నమోదు చేయడం జరుగుతుంది. కొనసాగుతున్న పని మరియు తుక్కు అమ్మకాన్ని అలాగే ముగింపున ఉండే వివిధ రకాల సరుకులను ఈ ఖాతాలో క్రెడిట్ వైపున నమోదు చేయాలి.

- సాధారణంగా డెబిట్ మొత్తం క్రెడిట్ మొత్తం కంటే ఎక్కువగా ఉంటుంది. ఆ తేడాను ‘ఉత్పత్తి వ్యయం’ అంటారు. ఈ మొత్తాన్ని వర్తకపు ఖాతాకు మళ్ళించి ఆ ఖాతాలో డెబిట్ వైపున నమోదు చేయడం జరుగుతుంది.

- ఈ ఉత్పత్తి ఖాతాను అడ్డు వరుసలలో మరియు నిలువు వరుసలలో తయారు చేయడం జరుగుతుంది. వాటి యొక్క నమూనాను మరియు అందులోని అంశాలను క్రింద ఇవ్వడమైనది.

అడ్డువరుసల నమూనా :

![]()

అతిస్వల్ప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

విలంబిత వ్యయాలను నిర్వచించండి.

జవాబు.

- రాబడి, మూలధన స్వభావాలు రెండింటిని కలిగి ఉండే వ్యయాలను విలంబిత రాబడి వ్యయాలు అంటారు. అంటే ఏదైనా ఒక సంవత్సరంలో వెచ్చించిన వ్యయాల యొక్క ప్రయోజనం ఆ ఒక్క సంవత్సరానికే పరిమితం అవ్వకుండా భవిష్యత్ సంవత్సరాలకు కూడా విస్తరిస్తే, ఆ వ్యయాలను విలంబిత రాబడి వ్యయాలు అంటారు.

- వ్యాపార ప్రకటనలపై మరియు పరిశోధనా – అభివృద్ధిపై వెచ్చించే ఖర్చులు, ప్రకటన ఖర్చులు వీటికి మంచి ఉదాహరణలు.

- ముగింపు లెక్కలను తయారు చేసేటప్పుడు, ప్రస్తుత సంవత్సరానికి సంబంధించిన భాగాన్ని లాభనష్టాల ఖాతాలో డెబిట్ వైపున రాసి, మిగిలిన భాగాన్ని, మూలధన స్వభావం కలిగినవిగా భావిస్తూ ఆస్తి-అప్పుల పట్టికలో ఆస్తుల వైపు చూపాలి.

ప్రశ్న 2.

చరాస్తులు మరియు చర అప్పులను నిర్వచించండి.

జవాబు.

చరాస్తులు :

- తిరిగి అమ్మడానికిగాని లేదా స్వల్పకాలములో అనగా ఒక సంవత్సరములోపు నగదులోకి మార్చుకునే ఆస్తులను చరాస్తులు అంటారు. వీటిని ఫ్లోటింగ్ లేదా సర్క్యులేటింగ్ ఆస్తులని కూడా అంటారు.

- ఉదా : చేతిలో నగదు, బాంకులో నగదు, వివిధ ఋణగ్రస్తులు, సరుకు నిల్వ మొదలైనవి.

చర అప్పులు లేదా ప్రస్తుత అప్పులు :

- ఒక అకౌంటింగ్ సంవత్సరములో వ్యాపార సంస్థ తిరిగి చెల్లించవలసిన అప్పులను “చర అప్పులు” లేదా ప్రస్తుత అప్పులు అంటారు. ఇవి స్వల్పకాలిక ఋణబాధ్యతలు. కారణము అప్పు తీసుకున్న తేదీ నుంచి సంవత్సరములోపు చెల్లించవలసి ఉంటుంంది.

- ఉదా : చెల్లింపు బిల్లులు, వివిధ ఋణదాతలు, బాంకు ఓవర్ డ్రాఫ్ట్ మొదలైనవి.

ప్రశ్న 3.

కంటికి కనిపించని ఆస్తులకు ఉదాహరణ ఇవ్వండి.

జవాబు.

- ఏ ఆస్తులయితే కంటికి కనిపించకుండా అదృశ్యముగా ఉంటాయో వాటిని కంటికి కనిపించని ఆస్తులు అంటారు.

- ఉదా : గుడ్విల్, పేటెంట్లు, ట్రేడ్మార్కులు.

![]()

ప్రశ్న 4.

అకౌంటింగ్ సమీకరణాన్ని రాయండి.

జవాబు.

- ఆస్తులకు, అప్పులు మరియు మూలధనానికి మధ్యగల సంబంధాన్ని తెలియజేసే సమీకరణాన్ని అకౌంటింగ్ సమీకరణం అంటారు.

- ఆస్తి-అప్పుల పట్టీలో ఎడమభాగంలో అప్పులు మరియు మూలధనాన్ని, కుడివైపు భాగంలో ఆస్తులను నమోదు చేస్తారు. సంక్షిప్త రూపంలో ఆస్తి-అప్పుల పట్టిక అకౌంటింగ్ సమీకరణాన్ని తెలియజేస్తుంది.

- అకౌంటింగ్ సమీకరణం :

ఆస్తులు = అప్పులు + మూలధనం

ప్రశ్న 5.

ప్రారంభపు, ముగింపు సరుకులపై చిన్న వ్యాసం రాయండి.

జవాబు.

ప్రారంభపు సరుకు :

- గత సంవత్సరపు ముగింపు సరుకే, ప్రస్తుత సంవత్సరానికి ప్రారంభపు సరుకు అవుతుంది. వర్తకపు ఖాతాలో డెబిట్ వైపున వ్రాసే మొట్టమొదటి అంశం ఈ ప్రారంభపు సరుకు.

- ఇది ఎప్పుడు డెబిట్ నిల్వను చూపుతుంది.

ముగింపు సరుకు :

- ప్రస్తుత అకౌంటింగ్ సంవత్సరంలో అమ్మకుండా మిగిలిపోయిన సరుకులను ‘ముగింపు. సరుకులు’ అంటారు.

- ఈ ముగింపు సరుకును అంకణాలో గాని సర్దుబాట్లలో గాని ఇవ్వవచ్చు. అంకణాలో మాత్రమే ఇస్తే, కేవలం ఆస్తి – అప్పుల పట్టికలో ఆస్తుల వైపు రాయాలి. అలా కాకుండా సర్దుబాట్లలో ఇస్తే మొదట వర్తకపు ఖాతాలో క్రెడిట్ వైపున, రెండవసారి ఆస్తి – అప్పుల పట్టికలో ఆస్తుల వైపున నమోదు చేయాలి.

![]()

అదనపు ప్రశ్నలు:

ప్రశ్న 1.

మూలధన వ్యయాన్ని నిర్వచించి, రెండు ఉదాహరణలు రాయండి.

జవాబు.

- స్థిరాస్తులను కొనుగోలు చేయడం ద్వారా సంస్థ లాభార్జన శక్తిని పెంపొందించడానికి చేసే వ్యయాన్ని మూలధన వ్యయము అంటారు. ఈ వ్యయం ద్వారా సంస్థకు కొన్ని సంవత్సరాలపాటు ప్రయోజనము కలుగుతుంది.

- ప్లాంటు-యంత్రాలు, భవనాలు మొదలైన స్థిరాస్తుల కొనుగోలు, యంత్రాల స్థాపన, వాటి అభివృద్ధి ఖర్చులు మూలధన వ్యయాలకు ఉదాహరణలు.

ప్రశ్న 2.

రాబడి వ్యయాన్ని నిర్వచించి, రెండు ఉదాహరణలు రాయండి.

జవాబు.

- సాధారణ వ్యాపార సరళిలో సంస్థ పెట్టిన ఖర్చులను రాబడి వ్యయము అంటారు. ఈ ఖర్చుల వలన సంస్థకు కలిగే ప్రయోజనము ఒక అకౌంటింగ్ సంవత్సరానికి పరిమితమవుతుంది.

- ఉదా : జీతాలు, అద్దె, రవాణా, ఆఫీసు ఖర్చులు, అమ్మకాల ఖర్చులు మొదలైనవి.

![]()

ప్రశ్న 3.

మూలధన ఆదాయమంటే ఏమిటి ? రెండు ఉదాహరణలు రాయండి.

జవాబు.

- సంస్థ యజమానుల నుంచి పెట్టుబడి రూపములో వచ్చినవి, తీసుకున్న అప్పులు, ఆస్తుల అమ్మకము ద్వారా వచ్చిన వసూళ్ళను మూలధన ఆదాయము అంటారు.

- ఉదా : మూలధనము, యంత్రాల అమ్మకము.

ప్రశ్న 4.

కంటికి కనిపించే ఆస్తులు అనగానేమి ? రెండు ఉదాహరణలు రాయండి.

జవాబు.

- ఏ ఆస్తులనయితే కంటితో చూడగలిగి, అస్థిత్వము (చేతితో తాకగలిగిన) తో ఉంటాయో వాటిని కంటికి కనిపించే ఆస్తులు అంటారు.

- ఉదా : యంత్రాలు, ఫర్నిచర్, భవనాలు.

![]()

Problems:

ప్రశ్న 1.

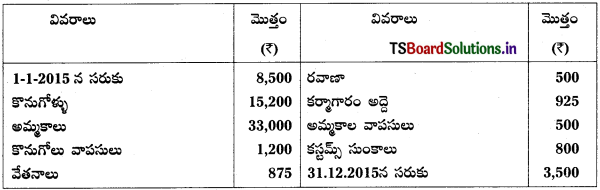

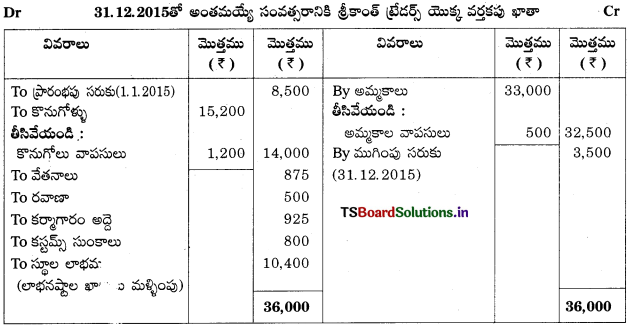

31.12.2015 తో అంతమయ్యే కాలానికి శ్రీకాంత్ ట్రేడర్స్ యొక్క వర్తకపు ఖాతాను తయారుచేయండి.

సాధన.

ప్రశ్న 2.

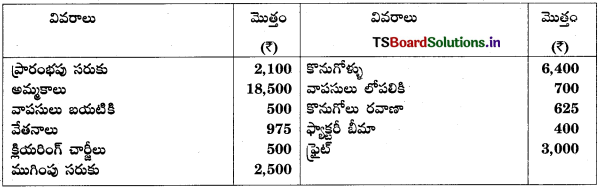

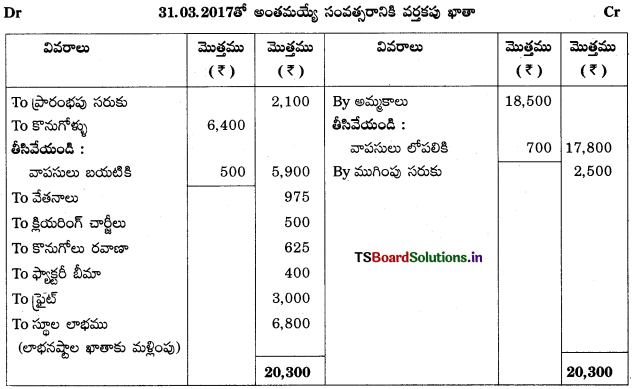

31.03.2017 సంవత్సరంతో అంతమయ్యే కాలానికి వర్తకపు ఖాతాను తయారుచేయండి.

సాధన.

![]()

ప్రశ్న 3.

వర్తకపు ఖాతాను తయారుచేయండి.

సాధన.

ప్రశ్న 4.

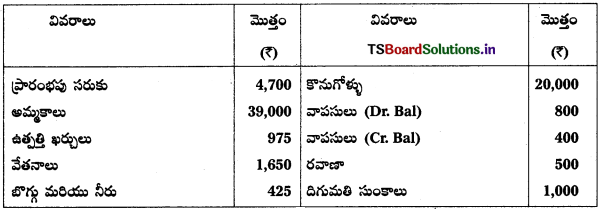

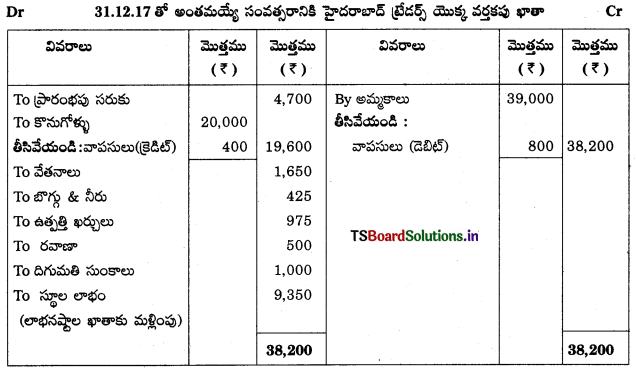

హైదరాబాద్ ట్రేడర్స్ యొక్క వర్తకపు ఖాతాను 31.12.2017 నాటికి తయారుచేయండి.

సాధన.

![]()

ప్రశ్న 5.

కింది వివరాల ఆధారంగా 31.03.2019న లాభనష్టాల ఖాతాను తయారుచేయండి.

సాధన.

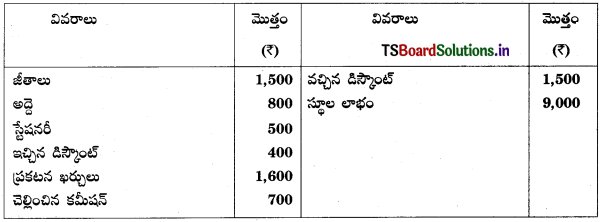

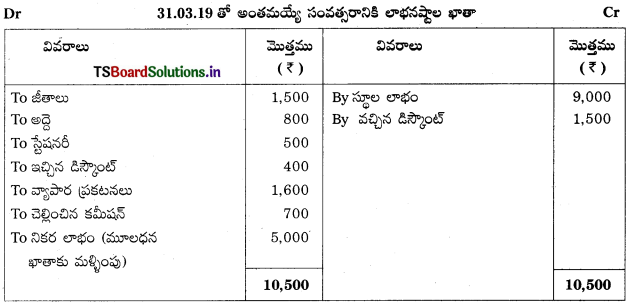

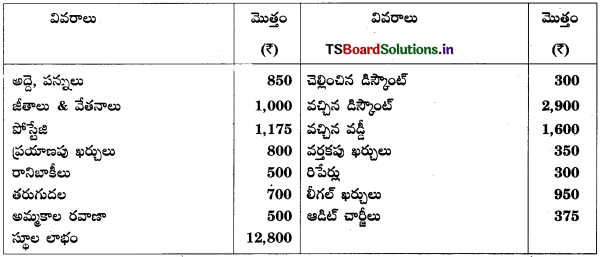

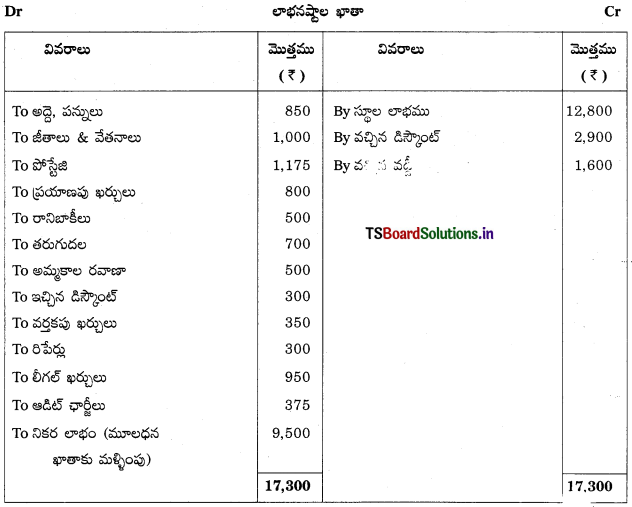

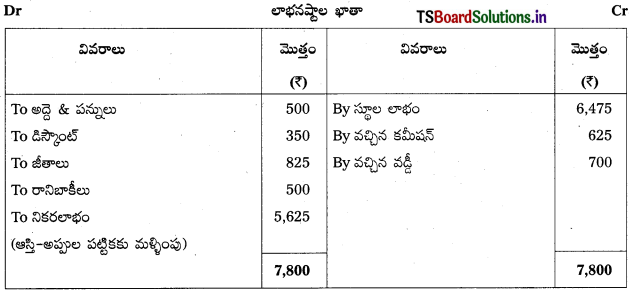

ప్రశ్న 6.

కింద ఇచ్చిన వివరాల నుంచి లాభనష్టాల ఖాతాను తయారుచేయండి.

సాధన.

![]()

ప్రశ్న 7.

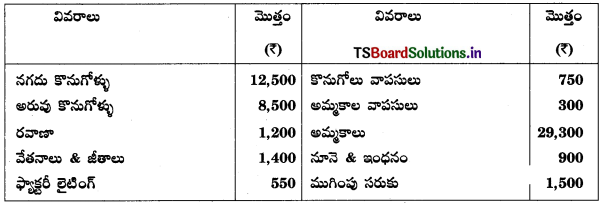

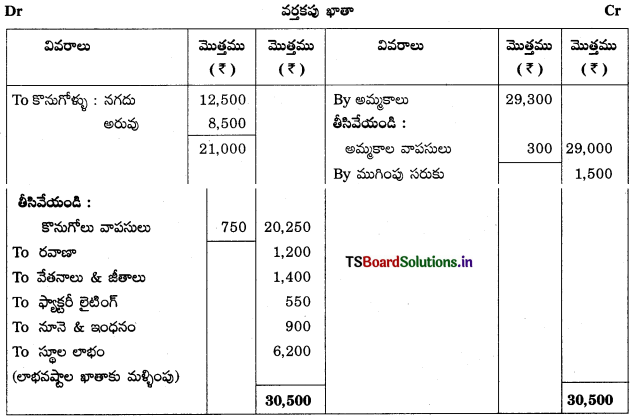

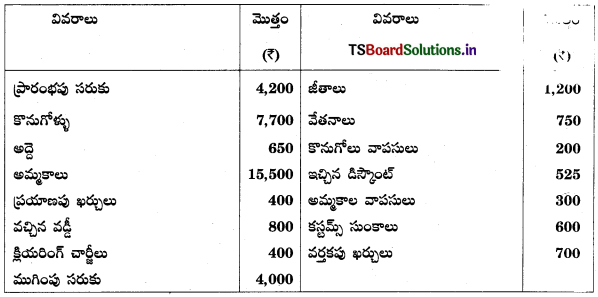

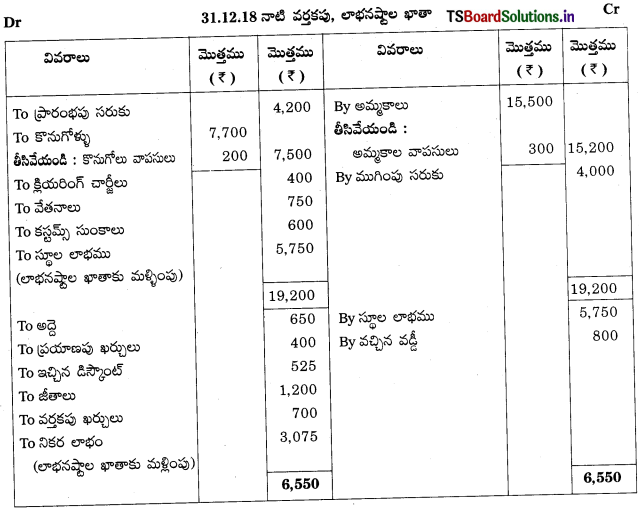

కింది వివరాల నుంచి 31.12.2018న వర్తకపు, లాభనష్టాల ఖాతాను తయారుచేయండి.

సాధన.

ప్రశ్న 8.

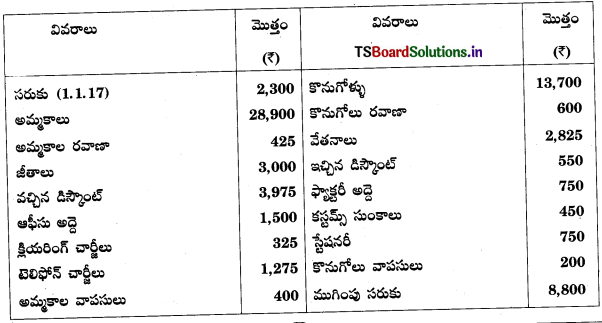

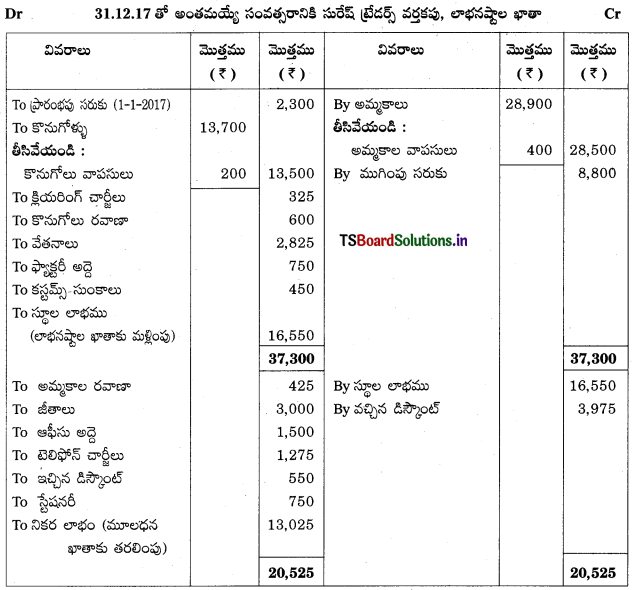

31.12.2017తో అంతమయ్యే సంవత్సరానికి సురేష్ ట్రేడర్స్ యొక్క వర్తకపు, లాభనష్టాల ఖాతాను తయారుచేయండి.

సాధన.

![]()

ప్రశ్న 9.

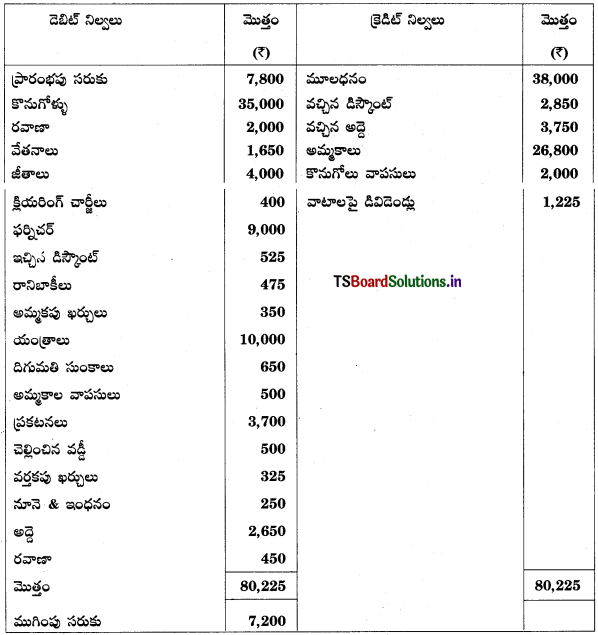

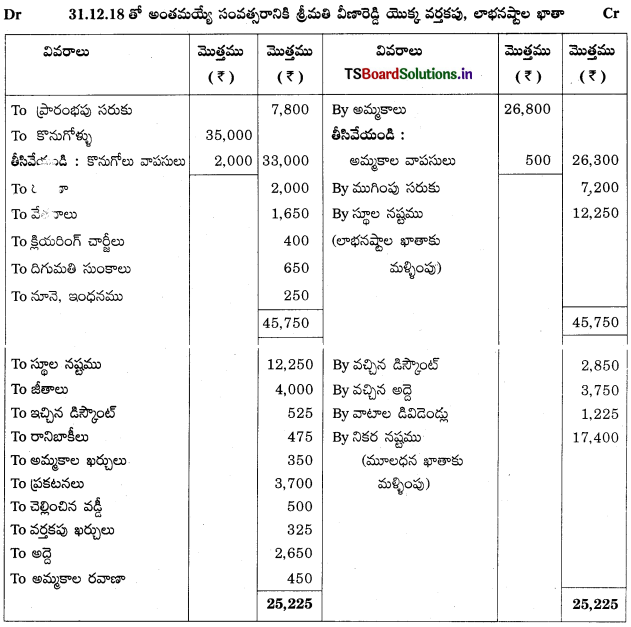

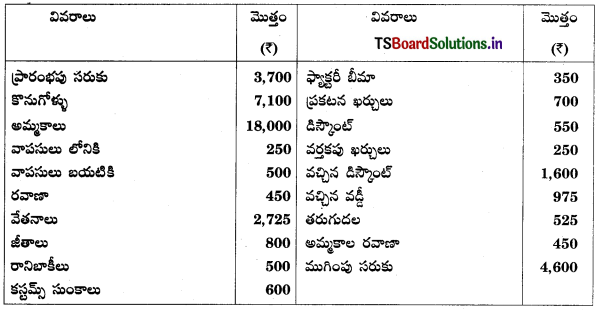

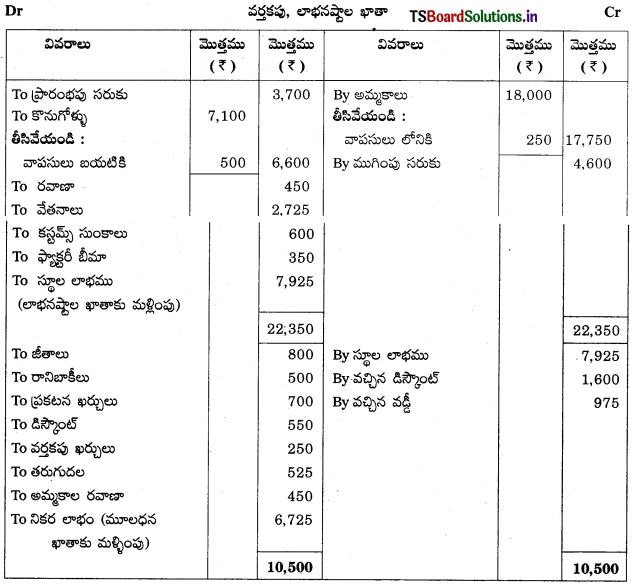

క్రింది అంకణ నుండి 31.12.2018 తో అంతమయ్యే సంవత్సరానికి శ్రీమతి వీణా రెడ్డి యొక్క వర్తకపు మరియు లాభ-నష్టాల ఖాతాలను తయారు చేయండి.

నోట్ : : లెక్కలో రవాణా రెండుసార్లు ఇచ్చారు. అందువల్ల రెండో రవాణాను అమ్మకాల రవాణాగా తీసుకున్నాము.

సాధన.

![]()

ప్రశ్న 10.

వర్తకపు, లాభ-నష్టాల ఖాతాను తయారుచేయండి.

సాధన.

ప్రశ్న 11.

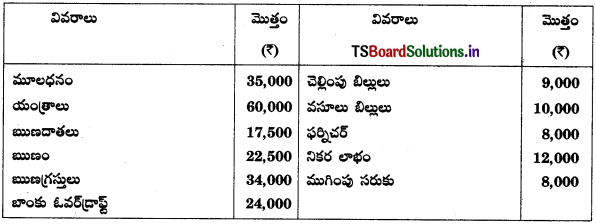

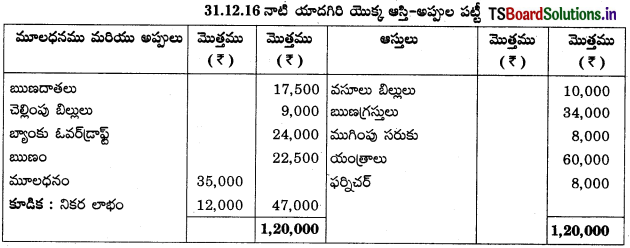

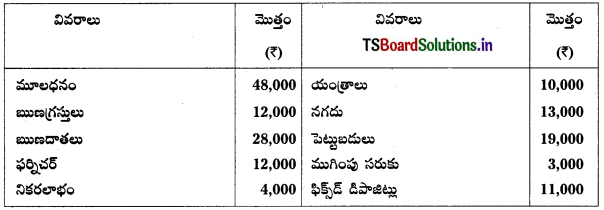

క్రింది వివరాల నుంచి 31.12.2016 న యాదగిరి యొక్క ఆస్తి – అప్పుల పట్టీను తయారు చేయండి.

సాధన.

![]()

ప్రశ్న 12.

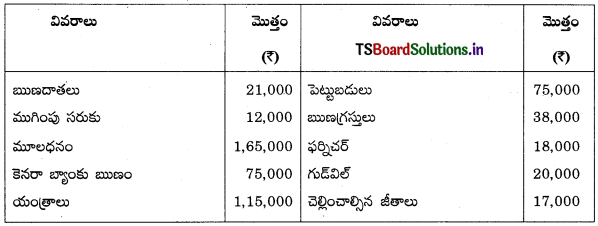

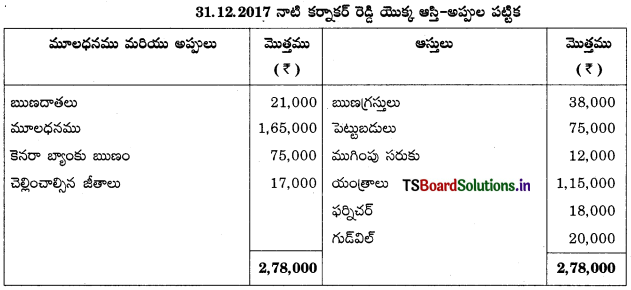

కర్నాకర్ రెడ్డి ఆస్తి-అప్పుల పట్టీను 31.12.2017 న తయారుచేయండి.

సాధన.

ప్రశ్న 13.

మాధవి ట్రేడర్స్ యొక్క ఆస్తి-అప్పుల పట్టీను 31.12.2016న తయారుచేయండి.

సాధన.

![]()

ప్రశ్న 14.

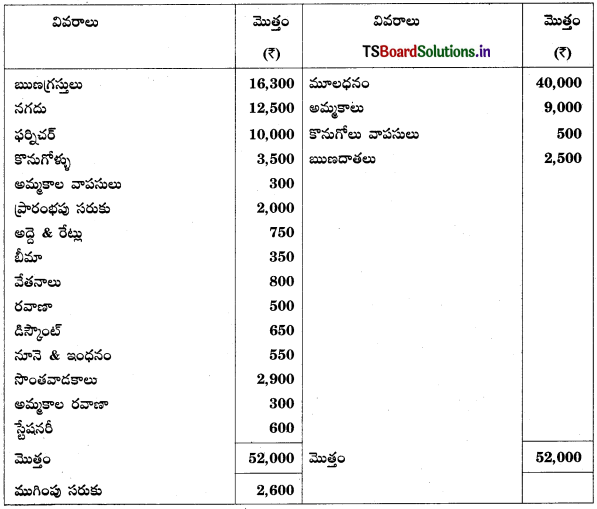

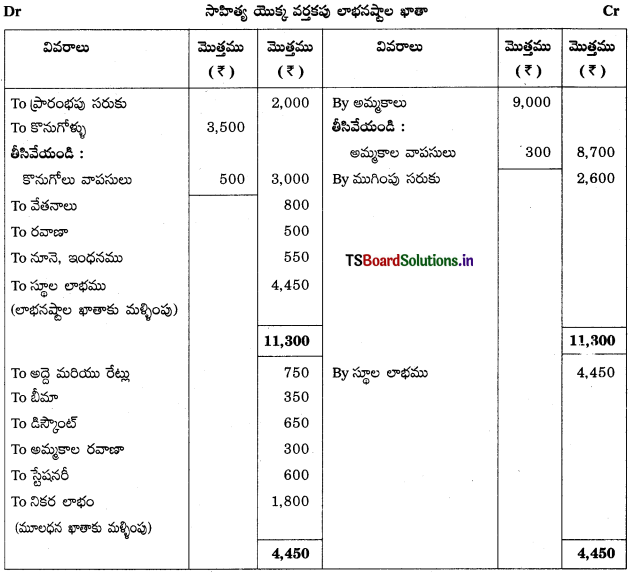

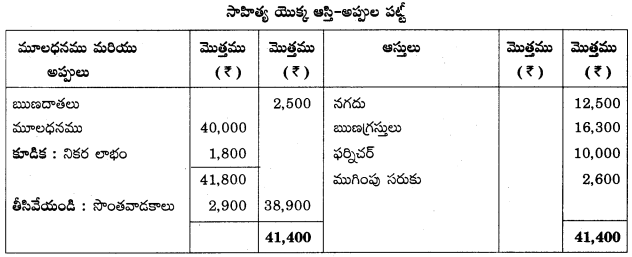

క్రింది అంకణా నుండి సాహిత్య యొక్క వర్తకపు ఖాతాను, లాభ-నష్టాల ఖాతాను, ఆస్తి-అప్పుల పట్టీను తయారు చేయండి.

సాధన.

![]()

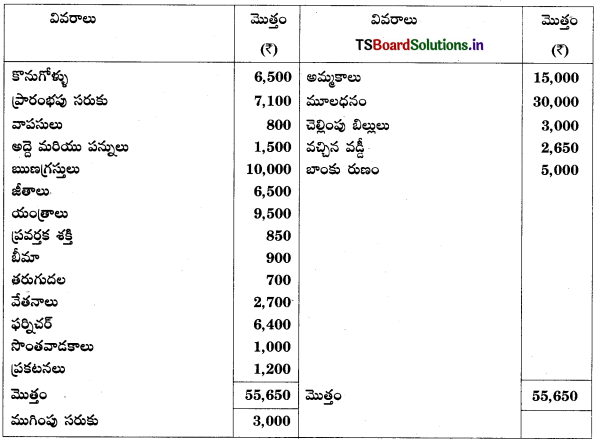

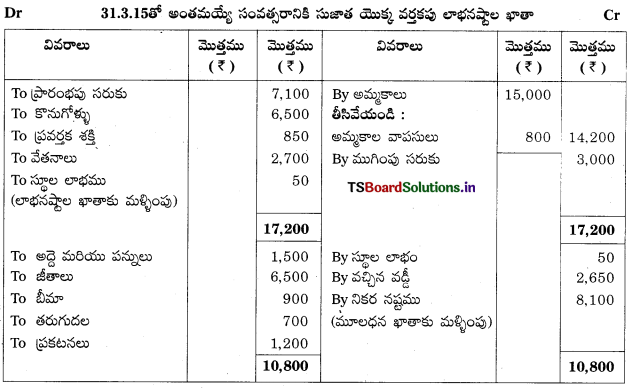

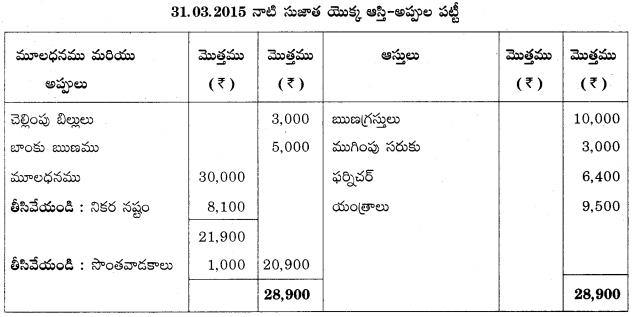

ప్రశ్న 15.

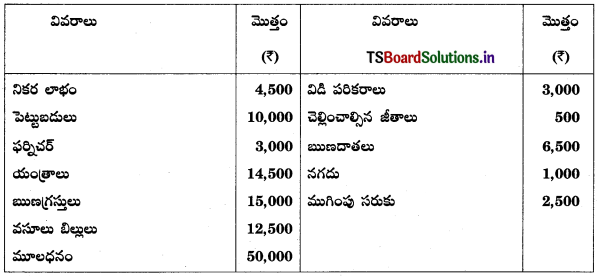

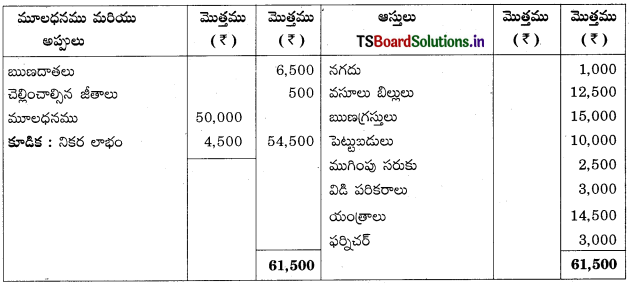

క్రింది అంకణా నుంచి 31.03.2015న సుజాత యొక్క ముగింపు లెక్కలను తయారు చేయండి.

సాధన.

![]()

Textual Examples:

ప్రశ్న 1.

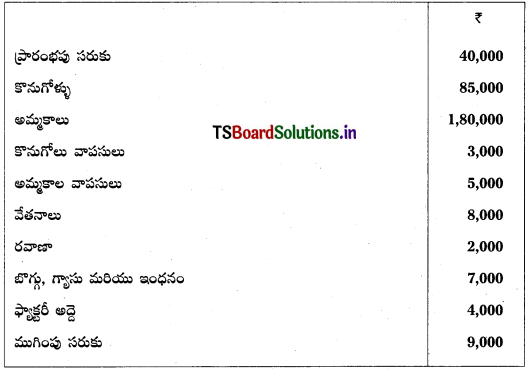

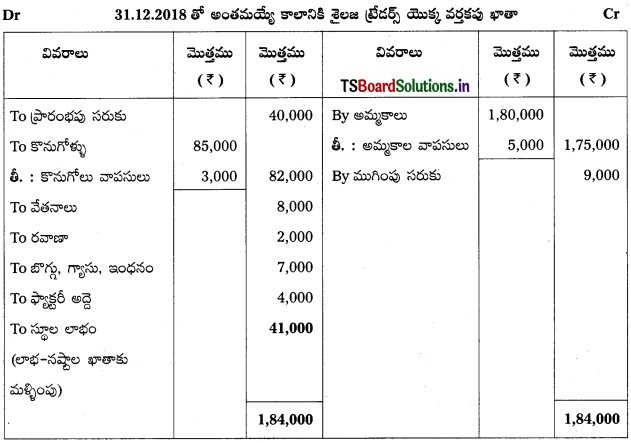

క్రింది సమాచారం నుంచి 31.12.2018 తో అంతమయ్యే కాలానికి శైలజ ట్రేడర్స్ యొక్క వర్తకపు ఖాతాను తయారు చేయండి.

సాధన.

ప్రశ్న 2.

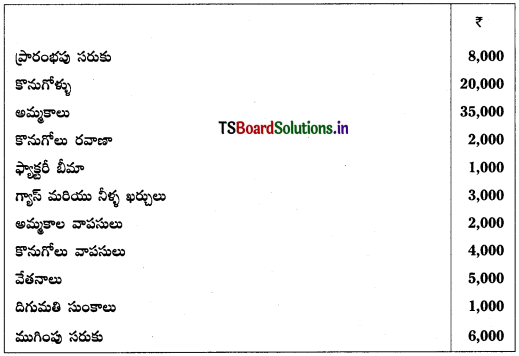

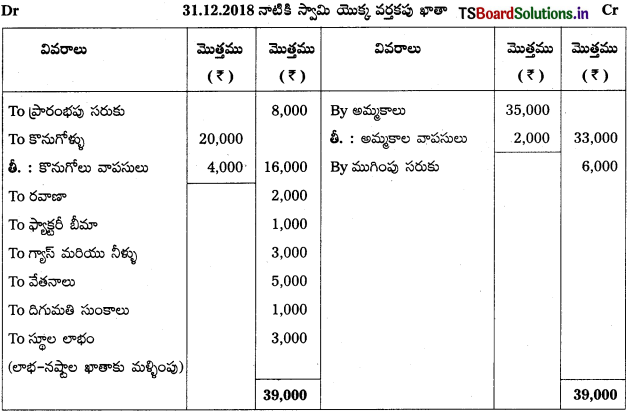

క్రింది సమాచారం నుంచి 31.12.2018 నాటికి స్వామి యొక్క వర్తకపు ఖాతాను తయారు చేయండి.

సాధన.

![]()

ప్రశ్న 3.

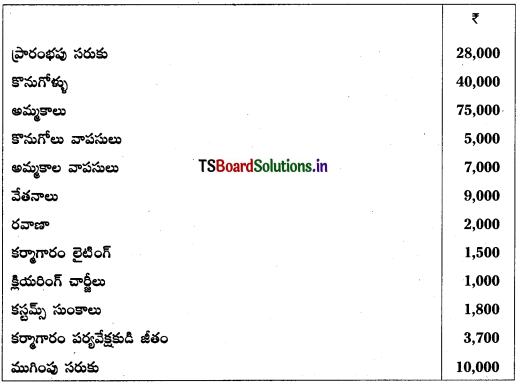

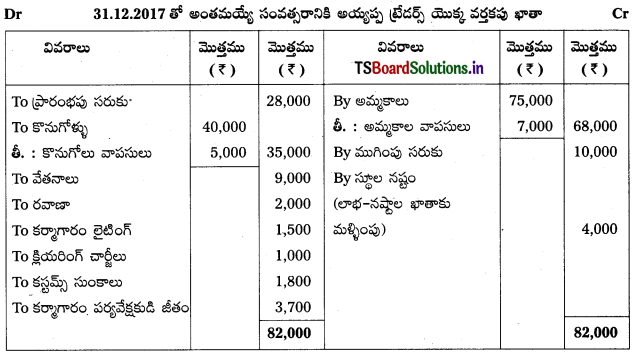

31.12.2017 తో అంతమయ్యే సంవత్సరానికి అయ్యప్ప ట్రేడర్స్ యొక్క వర్తకపు ఖాతాను తయారు చేయండి.

సాధన.

ప్రశ్న 4.

ఈ క్రింద ఇచ్చిన వివరాల నుంచి 31.12.2018 తో అంతమయ్యే సంవత్సరానికి సాత్విక యొక్క లాభ-నష్టాల ఖాతాను తయారుచేయండి.

సాధన.

![]()

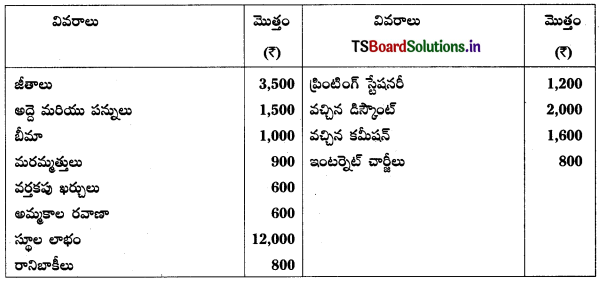

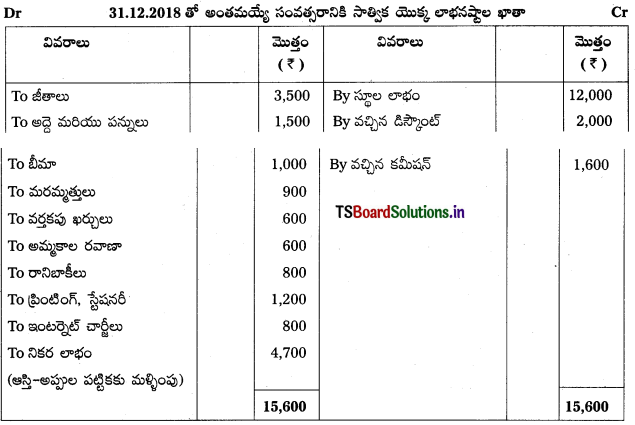

ప్రశ్న 5.

నవీన్ కుమార్ ట్రేడర్స్ యొక్క లాభ-నష్టాల ఖాతాను 31.03.2018 నాటికి తయారుచేయండి.

సాధన.

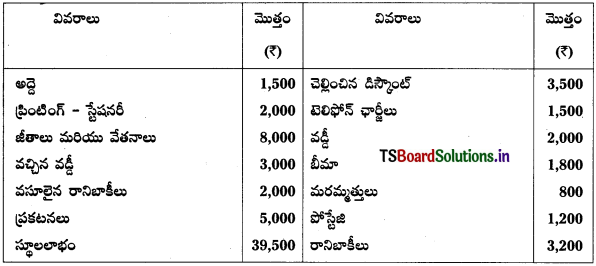

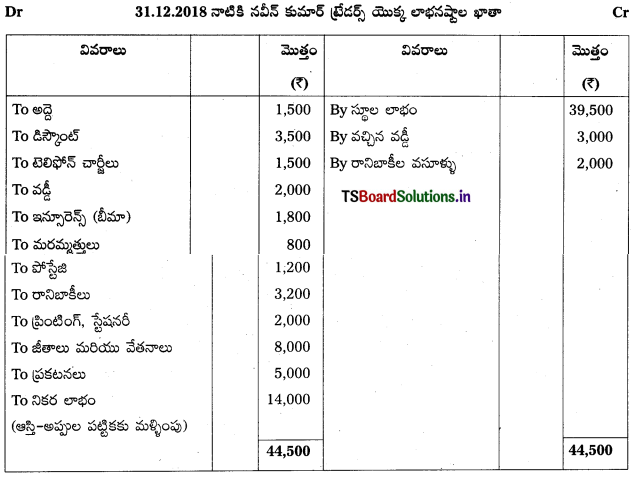

ప్రశ్న 6.

క్రింది నిల్వల సహాయంతో 31.12.2018 నాటికి హరిణి యొక్క లాభనష్టాల ఖాతాను తయారుచేయండి.

సాధన.

![]()

ప్రశ్న 7.

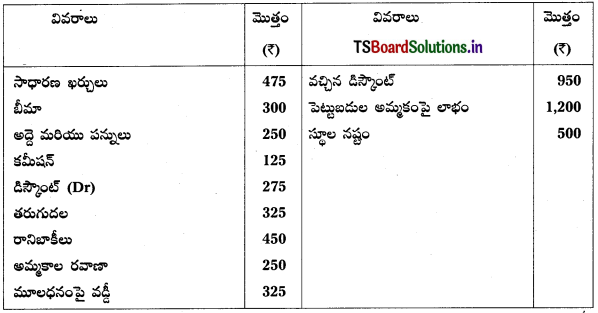

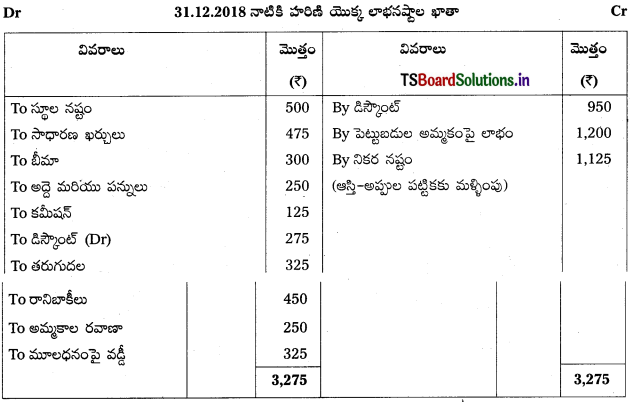

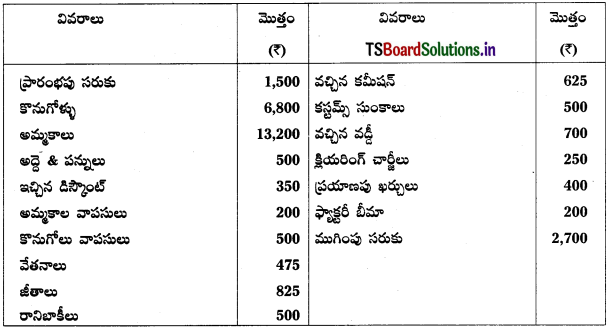

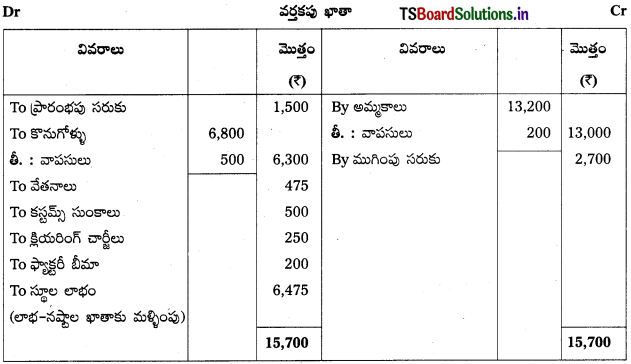

క్రింది వివరాల నుండి వర్తకపు, లాభ-నష్టాల ఖాతాను తయారుచేయండి.

సాధన.

![]()

ప్రశ్న 8.

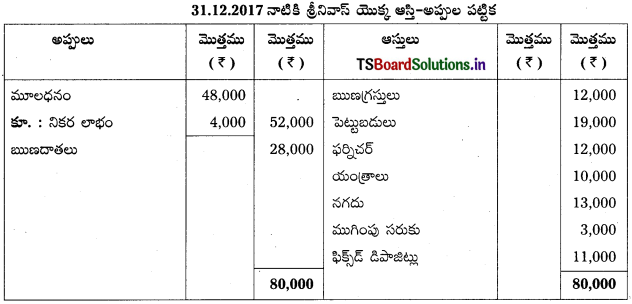

31.12.2017 నాటి క్రింది వివరాల ఆధారంగా శ్రీనివాస్ యొక్క ఆస్తి-అప్పుల పట్టికను తయారుచేయండి.

సాధన.