Telangana TSBIE TS Inter 1st Year Accountancy Study Material 10th Lesson ముగింపు లెక్కల తయారీ Textbook Questions and Answers.

TS Inter 1st Year Accountancy Study Material 10th Lesson ముగింపు లెక్కల తయారీ

వ్యాసరూప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

వివిధ సర్దుబాట్ల రకాలను సరైన ఉదాహరణలతో వివరించండి.

జవాబు.

దిగువ తెలిపినవి ముఖ్యమైన సర్దుబాట్లు :

1. చెల్లించవలసిన వ్యయాలు :

చెల్లించవలసిన వ్యయాలు అంటే ప్రస్తుత సంవత్సరానికి సంబంధించిన వ్యయాలు ఈ సంవత్సరములో కాకుండా వచ్చే సంవత్సరములో చెల్లింపబడేవి. ఉదా : మార్చి నెలకు జీతాలు లేదా అద్దె చెల్లించవలసి ఉన్నది. ఈ వ్యయాలు వర్తకపు, లాభనష్టాల ఖాతాలో డెబిట్ వైపు సంబంధిత వ్యయాంశాలకు కలిపి, మరల ఆస్తి అప్పుల పట్టీలో అప్పులవైపు చూపాలి.

2. ముందుగా చెల్లించిన వ్యయాలు :

వచ్చే సంవత్సరానికి సంబంధించినవి అయినప్పటికీ ప్రస్తుత సంవత్సరములో చెల్లించిన వ్యయాలను ముందుగా చెల్లించిన వ్యయాలు అంటారు.

ఉదా : పన్నులు, భీమా తరువాత సంవత్సరానికి చెల్లించడము. ఈ వ్యయాలను వర్తకపు, లాభనష్టాల ఖాతాలో డెబిట్ వైపు సంబంధిత వ్యయాల నుంచి తీసి, మరల ఆస్తి అప్పుల పట్టీలో ఆస్తులవైపు చూపాలి.

3. రావలసిన ఆదాయము :

ప్రస్తుత సంవత్సరానికి సంబంధించి వచ్చే సంవత్సరములో వసూలు అయ్యే ఆదాయాలను సంచిత లేదా రావలసిన ఆదాయాలు అంటారు. వీటిని లాభనష్టాల ఖాతాలో క్రెడిట్ వైపు సంబంధిత ఆదాయానికి కలిపి, ఆస్తి అప్పుల పట్టీలో ఆస్తులవైపు చూపాలి.

4. ముందుగా వచ్చిన ఆదాయాలు :

వచ్చే సంవత్సరానికి సంబంధించి ప్రస్తుత సంవత్సరములో వసూలయ్యే ఆదాయాలను ముందుగా వచ్చిన ఆదాయాలు అంటారు. వీటిని లాభనష్టాల ఖాతాలో ఆదాయ అంశము నుంచి తీసివేసి, ఆస్తి అప్పుల పట్టీలో అప్పులవైపు చూపాలి.

5. స్థిరాస్తులపై తరుగుదల :

స్థిరాస్తులైన ప్లాంటు-యంత్రాలు, భవనాలు మొదలైనవి వాడకము వలన లేదా కాలగమనము వలన వాటి విలువ ప్రతి సంవత్సరము తగ్గుతూ ఉంటుంది.

దీనిని తరుగుదల అంటారు. దీనిని వ్యయముగా భావిస్తారు. సాధారణముగా దీనిని ఆస్తి విలువపై కొంతశాతంగా నిర్ణయిస్తారు. ఈ మొత్తాన్ని లాభనష్టాలఖాతాకు డెబిట్ చేసి, ఆస్తి అప్పుల పట్టీలో ఆస్తుల విలువ నుంచి తీసివేస్తారు.

![]()

6. మూలధనముపై వడ్డీ :

యజమాని మూలధనముపై చెల్లించిన వడ్డీ వ్యయముగా భావించి లాభనష్టాల ఖాతాకు డెబిట్ చేస్తారు. ఈ మొత్తాన్ని ఆస్తి అప్పుల పట్టీలో అప్పులవైపు మూలధనానికి కలుపుతారు.

7. సొంతవాడకాలపై వడ్డీ :

యజమాని నగదుగాని, సరుకుగాని సొంతానికి వాడుకుంటే వాటిని సొంత వాడకాలు అంటారు. సొంతవాడకాలపై వడ్డీని లాభనష్టాల ఖాతాకు క్రెడిట్ చేసి, ఆస్తి అప్పుల పట్టీలో అప్పులవైపు మూలధనము నుంచి తీసివేయాలి.

8. ముగింపు సరుకు :

ముగింపు సరుకు సర్దుబాట్లుగా ఇచ్చినపుడు వర్తకపు ఖాతాకు క్రెడిట్ చేసి, ఆస్తి అప్పుల పట్టీలో ఆస్తులవైపు చూపాలి.

9. రాని బాకీలు :

సరుకును అరువు మీద అమ్మినపుడు ఋణగ్రస్తులు ఏర్పడతారు. ఋణగ్రస్తుల నుంచి రావలసిన బాకీలు వసూలు కాకపోతే వాటిని రాని బాకీలు అంటారు. ఇది వ్యాపార నష్టము.

- రాని బాకీలు అంకణాలో ఇచ్చినపుడు, వీటిని లాభనష్టాల ఖాతాకు మాత్రమే డెబిట్ చేయాలి.

- రాని బాకీలు అంకణాలోను, సర్దుబాట్లుగా ఇచ్చినపుడు, ఈ రెండింటిని కలిపి లాభనష్టాల ఖాతాకు డెబిట్ చేయాలి. సర్దుబాట్లుగా ఇచ్చిన రాని బాకీలు మాత్రమే ఆస్తి అప్పుల పట్టీలో ఋణగ్రస్తుల నుంచి తీసివేయాలి.

10. రాని బాకీలకు ఏర్పాటు :

ఈ సంవత్సరములో రావలసిన బాకీలు వచ్చే సంవత్సరములో వసూలు కావచ్చు, కాకపోవచ్చు. వీటిని సంశయాత్మక బాకీలు అంటారు. అందువలన వ్యాపారస్తుడు ప్రస్తుత సంవత్సరములో కొంత మొత్తాన్ని వచ్చే సంవత్సరానికి చెందిన సంశయాత్మక బాకీలకై ఏర్పాటు చేస్తాడు.

దీనిని సంశయాత్మక బాకీల నిధి అంటారు. సంశయాత్మక బాకీల ఏర్పాటు సర్దుబాట్లుగా ఇచ్చినపుడు, ఈ మొత్తాన్ని ఋణగ్రస్తులపై లెక్కించి, లాభనష్టాల ఖాతాకు డెబిట్ చేసి, ఆస్తి అప్పుల పట్టీలో ఋణగ్రస్తుల నుంచి ఈ మొత్తాన్ని తీసివేయాలి.

11. రాని బాకీల ఏర్పాటు, అంకణాలోను, సర్దుబాట్లుగా ఇచ్చినపుడు :

అంకణాలో ఇచ్చిన రిజర్వు గత సంవత్సరానికి చెందినది. దీనిని పాత రిజర్వు అంటారు. కొత్త రిజర్వు పాత రిజర్వు కంటే ఎక్కువగా ఉంటే, ఈ తేడాను లాభనష్టాల ఖాతాకు డెబిట్ చేసి, కొత్త రిజర్వును ఋణగ్రస్తులనుంచి తీసివేయాలి.

ఒకవేళ కొత్త రిజర్వు పాత రిజర్వు కంటే తక్కువగా ఉంటే, ఈ తేడాను లాభనష్టాల ఖాతాకు క్రెడిట్ చేసి, కొత్త రిజర్వును ఋణగ్రస్తుల నుంచి తీసివేయాలి.

![]()

స్వల్ప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

సర్దుబాట్లు అంటే ఏమిటి ? సర్దుబాట్ల యొక్క ప్రాముఖ్యతను వివరించండి.

జవాబు.

ఆస్తి అప్పుల పట్టీ తయారు చేసే తేదీ నాటికి అన్ని ఖర్చులను చెల్లించినా, చెల్లించవలసిన మరియు అన్ని ఆదాయాలు వచ్చిన లేదా రావలసినా లెక్కలోకి తీసుకొనవలెను. అదే విధముగా రాబోయే సంవత్సరానికి చెందిన వ్యయాలను, ఆదాయాలను లెక్కలోకి తీసుకొనరాదు.

ఈ అంశాలన్నీ ముగింపు లెక్కలలో సర్దుబాటు పద్దుల ద్వారా సర్దుబాటు చేయాలి. రాబడి అంశాలకు కలపడం గాని, తీసివేయడం గాని సర్దుబాటు చేయడం అంటారు.

సర్దుబాట్ల ప్రాముఖ్యత :

- అకౌంటింగ్ సంవత్సరానికి చెందిన వ్యయాలను, ఆదాయాలను ఖచ్చితముగా తెలుసుకోవచ్చును.

- లాభనష్టాలను ఖచ్చితముగా లెక్కించవచ్చును.

- ఆస్తి, అప్పుల నిజమైన విలువను తేలికగా తెలుసుకొనవచ్చును.

ప్రశ్న 2.

ఈ క్రింది వాటిని వివరించండి.

ఎ) మూలధనం మీద వడ్డీ

బి) సొంతవాడకాలపై వడ్డీ

జవాబు.

ఎ) మూలధనం మీద వడ్డీ :

వ్యాపార సంస్థ యజమాని మూలధనము మీద చెల్లించే వడ్డీని మూలధనంపై వడ్డీ అంటారు. ఇది వ్యాపారానికి వ్యయం.

సర్దుబాటు పద్దు :

మూలధనంపై వడ్డీ ఖాతా Dr

To మూలధనము ఖాతా

(మూలధనంపై వడ్డీ లెక్కించినందున)

మూలధనముపై వడ్డీని కొంతశాతముగా ఇచ్చినపుడు, దీనిని లెక్కించి లాభనష్టాల ఖాతాకు డెబిట్ చేయాలి. మరల ఆస్తి అప్పుల పట్టీలో అప్పులవైపు మూలధనానికి కలపవలెను.

బి) సొంతవాడకాలపై వడ్డీ :

యజమాని వ్యాపారము నుంచి నగదు గాని, సరుకుగాని సొంతానికి వాడుకుంటే వాటిని సొంతవాడకాలు అంటారు. సొంతవాడకాలపై వడ్డీని ఇవ్వబడిన రేటుతో లెక్కించి లాభనష్టాల ఖాతాకు క్రెడిట్ చేయాలి. ఆస్తి అప్పుల పట్టీలో అప్పులవైపు మూలధనము నుంచి తీసివేయాలి.

సర్దుబాటు పద్దు:

సొంతవాడకాల ఖాతా Dr

To సొంతవాడకాలపై వడ్డీ ఖాతా

(సొంతవాడకాలపై వడ్డీ లెక్కించినందున)

![]()

ప్రశ్న 3.

ఈ క్రింది వాటిని సంక్షిప్తంగా వివరించండి.

a) తరుగుదల

b) అగ్ని ప్రమాదం వల్ల సరుకు నష్టం

జవాబు.

a) స్థిరాస్తులపై తరుగుదల :

స్థిరాస్తులపై తరుగుదల ఉపయోగించడం వల్ల, అరుగు తరుగు, లుప్తత వల్ల స్థిరాస్తులైన భవనాలు, యంత్రాలు, ఫర్నీచర్, విడి పరికరాలు మొదలైన వాటి విలువ ప్రతి సంవత్సరం తగ్గుతూ ఉంటుంది. ఈ విధంగా స్థిరాస్తి విలువలో వచ్చే క్రమమైన తగ్గింపును “తరుగుదల” అంటారు.

తరుగుదలను వ్యాపార ఖర్చుగా భావించి, లాభనష్టాల ఖాతాకు చార్జీ చేయాలి. సాధారణంగా తరుగుదలను అంకణాలో ఇచ్చిన ఆస్తి విలువపై ఒక నిర్ణీత శాతం ప్రకారం లెక్కిస్తారు.

సర్దుబాటు పద్దు :

తరుగుదల ఖాతా Dr XX

To ఆస్తి ఖాతా XX

(ఆస్తిపై తరుగుదల ఏర్పాటు చేసినందున)

b) అగ్ని ప్రమాదం వల్ల సరుకు నష్టం :

కొన్ని సందర్భాలలో వ్యాపార సరుకు అగ్ని ప్రమాదం వల్ల నష్టపోవచ్చు. ఇలాంటి నష్టానికి వ్యాపార సంస్థ తగిన ఏర్పాటు చేసుకోవాలి. అగ్ని ప్రమాదం వల్ల సంభవించిన సరుకు నష్టం అసాధారణ నష్టం. ముగింపు లెక్కలు తయారు చేసేటప్పుడు దీనిని సరైన విధంగా పరిగణనలోకి తీసుకోవాలి.

మొదట అగ్ని ప్రమాదం వల్ల సరుకు నష్టం మొత్తాన్ని వర్తకపు ఖాతాలో క్రెడిట్ వైపు చూపాలి. ఆ తర్వాత ఈ క్రింద తెలిపిన మూడు సందర్భాల ప్రకారం అగ్ని ప్రమాదం వల్ల సరుకు నష్టాన్ని పరిగణనలోకి తీసుకోవాలి.

- సరుకును పూర్తిగా భీమా చేసినప్పుడు.

- bసరుకును కొంత మొత్తం భీమా చేసినప్పుడు.

- సరుకును భీమా చేయనప్పుడు.

a) మొత్తం సరుకు బీమా చేసి మరియు బీమా కంపెనీ మొత్తం నష్టపరిహారం చెల్లించడానికి ఒప్పుకున్నప్పుడు సర్దుబాటు పద్దు

i) అగ్ని ప్రమాదం వల్ల సరుకు నష్టం ఖాతా Dr XX

To వర్తకపు ఖాతా XX

(అగ్ని ప్రమాదం వల్ల సరుకు నష్టం సంభవించినందున)

ii) భీమా కంపెనీ ఖాతా Dr XX

To అగ్ని ప్రమాదం వల్ల సరుకు నష్టం ఖాతా XX

(మొత్తం నష్ట పరిహారాన్ని చెల్లించడానికి భీమా కంపెనీ అంగీకరించినందున)

b) సరుకును కొంత భాగం భీమా చేసి మరియు భీమా కంపెనీ కొంతమేరకు నష్ట పరిహారం చెల్లించడానికి అంగీకరించినప్పుడు :

సర్దుబాటు పద్దు :

i) అగ్ని ప్రమాదం వల్ల సరుకు నష్టం ఖాతా Dr XX

To వర్తకపు ఖాతా XX

(అగ్ని ప్రమాదం వల్ల సరుకు నష్టం సంభవించినందున)

ii) భీమా కంపెనీ ఖాతా Dr XX

అంగీకరించిన పరిహారం మేరకు

లాభనష్టాల ఖాతా Dr XX

(భీమా కంపెనీ అంగీకరించని నష్టం)

TO అగ్ని ప్రమాదం వల్ల సరుకు నష్టం ఖాతా XX

(భీమా కంపెనీ కొంతమేరకు నష్టపరిహారం చెల్లించడానికి అంగీకరించి, మిగిలిన నష్టాన్ని లాభనష్టాల ఖాతాకు మళ్ళించినందున)

c) సరుకును బీమా చేయనపుడు :

పర్దుబాటు పద్దు :

i) అగ్ని ప్రమాదం వల్ల సరుకు నష్టం ఖాతా Dr XX

To వర్తకపు ఖాతా XX

(అగ్ని ప్రమాదం వల్ల సరుకు నష్టం సంభవించినందున)

ii) లాభనష్టాల ఖాతా Dr XX

To అగ్ని ప్రమాదం వల్ల సరుకు నష్టం ఖాతా XX

(సరుకును బీమా చేయనందున మొత్తం నష్టాన్ని లాభనష్టాల ఖాతాకు మళ్ళించినందున).

![]()

ప్రశ్న 4.

ముగింపు లెక్కలలో ఋణగ్రస్తులకు సంబంధించిన సర్దుబాట్ల అకౌంటింగ్ విధానాన్ని వివరించండి.

జవాబు.

ముగింపు లెక్కలు తయారు చేసేటప్పుడు ఋణగ్రస్తులకు సంబంధించి మూడు రకాల సర్దుబాట్లు ఇవ్వచ్చు. అవి :

a) రానిబాకీలు

b) రాని, సంశయాత్మక బాకీల నిధి

c) ఋణగ్రస్తులపై డిస్కౌంటు నిధి.

I. రానిబాకీలు :

వ్యాపార సంస్థ సరుకులను అరువుపై అమ్మినప్పుడు, కొంతమంది ఋణగ్రస్తులు తాము చెల్లించవలసిన మొత్తం చెల్లించలేకపోవచ్చు. ఈ విధంగా ఋణగ్రస్తుల నుంచి వసూలు కాని బాకీలను “రానిబాకీలు” అంటారు. రానిబాకీలు సంస్థకు నష్టం.

రానిబాకీలను అంకణా తయారు చేయడానికి ముందే గుర్తించి వాటిని ఋణగ్రస్తుల మొత్తం నుంచి సర్దుబాటు చేస్తారు. కొన్ని సందర్భాలలో అంకణా తయారు చేసిన తర్వాత కొన్ని బాకీలను రానిబాకీలుగా గుర్తించవచ్చు. వీటిని అదనపు రానిబాకీలు అని అంటారు.

సర్దుబాటు పద్దు :

రానిబాకీల ఖాతా Dr XX

To ఋణగ్రస్తుల ఖాతా XX

(అదనపు రానిబాకీలను సర్దుబాటు చేసినందున)

a) రానిబాకీలను కేవలం సర్దుబాటుగా మాత్రమే ఇచ్చినప్పుడు :

అకౌంటింగ్ విధానం :

1) సర్దుబాటుగా ఇచ్చిన రానిబాకీలను లాభనష్టాల ఖాతాలో డెబిట్ వైపు చూపాలి.

2) రానిబాకీలను తిరిగి ఆస్తి – అప్పుల పట్టీలో ఆస్తుల వైపు రుణగ్రస్తుల నుంచి తీసివేయాలి.

b) రానిబాకీలను అంకణాలో మరియు సర్దుబాటులో ఇచ్చినప్పుడు :

అకౌంటింగ్ విధానం :

1) అంకణాలో ఇచ్చిన రానిబాకీలకు సర్దుబాట్లలో ఇచ్చిన అదనపు రానిబాకీలను కలిపి ఆ మొత్తాన్ని లాభనష్టాల ఖాతాలో డెబిట్ వైపున చూపాలి.

2) ఆస్తి – అప్పుల పట్టీలో ఆస్తుల వైపు సర్దుబాట్లలో ఇచ్చిన అదనపు రానిబాకీలను మాత్రమే తీసివేయాలి.

II. రాని సంశయాత్మక బాకీల నిధి :

ఋణగ్రస్తుల నుంచి రానిబాకీలను తీసివేసిన తర్వాత, వ్యాపారస్తుడు మిగిలిన ఋణగ్రస్తుల నుంచి మరికొంత మొత్తం వసూలు అవుతుందో, కాదో అనే సంశయం వ్యక్తం చేయవచ్చు. ఇలాంటి మొత్తాన్ని రాని, సంశయాత్మక బాకీలు అంటారు.

మితవాద సంప్రదాయ సూత్రం ప్రకారం సంస్థకు రాబోయే నష్టానికి తగిన ఏర్పాటు చేయాలి. అందువల్ల, వ్యాపారస్తుడు తగ అనుభవం ఆధారంగా ఋణగ్రస్తులపై కొంత నిధిని ఏర్పాటు చేస్తాడు. దీనిని “రాని, సంశయాత్మక బాకీల నిధి లేక రిజర్వు” అంటారు.

a) రాని, సంశయాత్మక బాకీల నిధి ఏర్పాటును సర్దుబాటుగా ఇచ్చినప్పుడు

సర్దుబాటు పద్దు :

లాభనష్టాల ఖాతా Dr XX

TO రాని, సంశయాత్మక బాకీల నిధి ఖాతా XX

(రాని, సంశయాత్మక బాకీల నిధిని ఏర్పాటు చేసినందున)

అకౌంటింగ్ విధానం :

1) ఒక నిర్ణీత శాతం ప్రకారం లెక్కించిన రాని, సంశయాత్మక బాకీల నిధిని లాభనష్టాల ఖాతాలో డెబిట్ వైపు చూపాలి.

2) రాని, సంశయాత్మక బాకీల నిధిని తిరిగి ఆస్తి – అప్పుల పట్టీలో ఆస్తుల వైపు రుణగ్రస్తుల నుంచి తీసివేయాలి.

b) రాని, సంశయాత్మక బాకీల నిధిని అంకణాలో మరియు సర్దుబాటుగా ఇచ్చినపుడు :

అంకణాలో ఇచ్చిన రాని, సంశయాత్మక బాకీల నిధిని గత సంవత్సరంలో ఏర్పాటు చేసినదిగా, పాతనిధిగా పరిగణించాలి. అదే విధంగా సర్దుబాట్లలో ఇచ్చిన రాని, సంశయాత్మక బాకీల నిధిని ప్రస్తుత సంవత్సర నిధిగా, కొత్త నిధిగా పరిగణించాలి.

అకౌంటింగ్ విధానం :

- సర్దుబాట్లలో ఇచ్చిన కొత్త రాని, సంశయాత్మక బాకీల నిధిని, అంకణాలో ఇచ్చిన పాత రాని, సంశయాత్మక బాకీల నిధితో పోల్చాలి. ఒకవేళ, కొత్త రానిబాకీల నిధి, పాత రానిబాకీల నిధి కంటే ఎక్కువగా ఉన్నట్లయితే ఆ రెండింటి మధ్య తేడాను లాభనష్టాల ఖాతాలో డెబిట్ వైపు చూపాలి.

ఒకవేళ పాత రానిబాకీల నిధి కొత్త రానిబాకీల నిధి కంటే ఎక్కువగా ఉన్నట్లయితే ఆ రెండింటి మధ్య తేడాను లాభనష్టాల ఖాతాలో క్రెడిట్ వైపు చూపాలి. - ఆస్తి – అప్పుల పట్టీలో ఆస్తుల వైపు రుణగ్రస్తుల నుండి సర్దుబాట్లలో ఇచ్చిన కొత్త రానిబాకీల నిధిని మాత్రమే తీసివేయాలి.

c) రానిబాకీలను అంకణాలో మరియు సర్దుబాట్లలో మరియు రాని, సంశయాత్మక బాకీల నిధిని సర్దుబాట్లలో ఇచ్చినప్పుడు :

అకౌంటింగ్ విధానం :

- ముందుగా సర్దుబాట్లలో ఇచ్చిన రానిబాకీలను అంకణాలో ఇచ్చిన ఋణగ్రస్తుల నుండి తీసివేసిన తర్వాత వచ్చిన ఋణగ్రస్తుల మొత్తంపై సర్దుబాట్లలో ఇచ్చిన శాతం ప్రకారం రాని, సంశయాత్మక బాకీల నిధిని లెక్కించాలి. ఆ తర్వాత అంకణాలో ఇచ్చిన రానిబాకీలను సర్దుబాట్లలో ఇచ్చిన రానిబాకీలను కలిపి లాభనష్టాల ఖాతాలో డెబిట్ వైపున చూపాలి.

అదే విధంగా నిర్ణీత శాతం ప్రకారం లెక్కించిన రాని, సంశయాత్మక బాకీల నిధిని కూడా లాభనష్టాల ఖాతాలో డెబిట్ వైపున చూపాలి. - ఆస్తి – అప్పుల పట్టీలో ఆస్తుల వైపు ఋణగ్రస్తుల నుంచి సర్దుబాట్లలో ఇచ్చిన రానిబాకీలను మరియు రాని, సంశయాత్మక బాకీల నిధిని మాత్రమే తీసివేయాలి.

III. ఋణగ్రస్తులపై డిస్కౌంటు నిధి :

ఖాతాదారులు (ఋణగ్రస్తులు) తాము చెల్లించవలసిన మొత్తాన్ని సకాలంలో చెల్లించినప్పుడు, సాధారణంగా వ్యాపారస్తుడు ఒక నిర్ణీత శాతం ప్రకారం డిస్కౌంటు ఇస్తాడు. ఋణగ్రస్తులపై ఇచ్చే డిస్కౌంటు కోసం ఏర్పాటు చేసిన నిధిని “ఋణగ్రస్తులపై డిస్కౌంటు నిధి” అంటారు. దీనిని ఒక నిర్ణీత శాతం ప్రకారం ఋణగ్రస్తులపై లెక్కిస్తారు.

సర్దుబాటు పద్దు :

లాభనష్టాల ఖాతా Dr XX

To ఋణగ్రస్తులపై డిస్కౌంటు నిధి ఖాతా XX

(ఋణగ్రస్తులపై డిస్కౌంటు నిధికై ఏర్పాటు చేసినందున

అకౌంటింగ్ విధానం :

- నిర్ణీత శాతం ప్రకారం నికర ఋణగ్రస్తులపై లెక్కించిన ఋణగ్రస్తులపై డిస్కౌంటు నిధిని లాభనష్టాల ఖాతాలో డెబిట్ వైపు చూపాలి.

- ఋణగ్రస్తులపై డిస్కౌంటు నిధిని తిరిగి ఆస్తి – అప్పుల పట్టీలో ఆస్తుల వైపు ఋణగ్రస్తుల నుండి తీసివేయాలి.

![]()

ప్రశ్న 5.

క్రింది వానిని వివరించండి.

a) ఉచిత నమూనాలుగా పంపిణీ చేసిన సరుకులు

b) రావలసిన ఆదాయం

జవాబు.

a) ఉచిత నమూనాలుగా పంపిణీ చేసిన సరుకులు :

అమ్మకాలను పెంచే ఉద్దేశ్యంతో వినియోగదారులకు ఉచితంగా పంపిణీ చేసిన సరుకులను ఉచిత నమూనాలు (శాంపిల్స్) అంటారు. ఉచిత నమూనాలుగా పంపిణీ చేసిన సరుకులను ప్రకటన ఖర్చులుగా భావిస్తారు.

సర్దుబాటు పద్దు :

ప్రకటన ఖర్చుల ఖాతా Dr XX

To కొనుగోళ్ళ ఖాతా XX

(సరుకులను ఉచితంగా పంపిణీ చేసినందున)

అకౌంటింగ్ విధానం :

1) ఉచిత నమూనాలుగా (శాంపిల్స్) పంపిణీ చేసిన సరుకులను వర్తకపు ఖాతాలో కొనుగోళ్ళ నుండి తీసివేయాలి.

2) ఉచిత నమూనాలుగా పంపిణీ చేసిన సరుకులను ప్రకటన ఖర్చులుగా భావించి లాభనష్టాల ఖాతాలో డెబిట్ వైపున చూపాలి. ఆస్తి – అప్పుల పట్టీలో చూపనవసరం లేదు.

b) రావల్సిన ఆదాయాలు :

ప్రస్తుత అకౌంటింగ్ సంవత్సరంలో ఆర్జించి ఇంకా వసూలు కాని ఆదాయాన్ని “రావల్సిన ఆదాయం” అంటారు.

సర్దుబాటు పద్దు :

రావలసిన ఆదాయం ఖాతా Dr XX

To సంబంధిత ఆదాయం ఖాతా XX

(ఆదాయం రావలసినందున)

అకౌంటింగ్ విధానం:

- రావలసిన ఆదాయాన్ని లాభనష్టాల ఖాతాలో క్రెడిట్ వైపు సంబంధిత ఆదాయానికి కూడాలి.

- రావలసిన ఆదాయాన్ని ఆస్తి – అప్పుల పట్టీలో ఆస్తుల వైపు నమోదు చేయాలి.

![]()

అతిస్వల్ప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

సర్దుబాట్లు అంటే ఏమిటి ?

జవాబు.

ఆస్తి అప్పుల పట్టీ తయారు చేసే తేదీ నాటికి అన్ని ఖర్చులను చెల్లించినా, చెల్లించవలసినా మరియు అన్ని ఆదాయాలు వచ్చిన లేదా రావలసినా లెక్కలోకి తీసుకొనవలెను. అదే విధముగా రాబోయే సంవత్సరానికి చెందిన వ్యయాలను, ఆదాయాలను లెక్కలోకి తీసుకొనరాదు.

ఈ అంశాలన్నీ ముగింపు లెక్కలలో సర్దుబాటు పద్దుల ద్వారా సర్దుబాటు చేయాలి. రాబడి అంశాలకు కలపడం గాని, తీసివేయడం గాని సర్దుబాటు చేయడం అంటారు.

ప్రశ్న 2.

సర్దుబాట్ల ప్రాముఖ్యతను వివరించండి.

జవాబు.

సర్దుబాట్ల ప్రాముఖ్యత :

- అకౌంటింగ్ సంవత్సరానికి చెందిన వ్యయాలను, ఆదాయాలను ఖచ్చితముగా తెలుసుకోవచ్చును.

- లాభనష్టాలను ఖచ్చితముగా లెక్కించవచ్చును.

- ఆస్తి, అప్పుల నిజమైన విలువను తేలికగా తెలుసుకొనవచ్చును.

ప్రశ్న 3.

రానిబాకీలు అంటే ఏమిటి ?

జవాబు.

వ్యాపారస్తుడు కొద్దిమంది ఖాతాదారులకు సరుకును అరువు మీద అమ్మకం చేయవచ్చు. అరువు తీసుకున్న ఖాతాదారుడు బాకీని చెల్లించకపోవచ్చును. వసూలు కాని బాకీలను, వసూలవుతాయని ఆశలేని బాకీలను రాని బాకీలు అంటారు. రానిబాకీలు వ్యాపారానికి నష్టము.

![]()

ప్రశ్న 4.

ఋణదాతలపై డిస్కౌంటు నిధిని వివరించండి.

జవాబు.

వ్యాపార సంస్థ రుణదాతలకు చెల్లించవలసిన సొమ్మును సకాలంలో చెల్లించినప్పుడు కొంత డిస్కౌంటు పొందే అవకాశం ఉంటుంది. అలాంటి డిస్కౌంటు వ్యాపార సంస్థకు లాభము. రుణదాతల నుంచి పొందబోయే డిస్కౌంటు కోసం ఏర్పాటు చేసిన మొత్తాన్ని “రుణదాతలపై డిస్కౌంటు నిధి” అంటారు. దీనిని ఒక నిర్ణీత శాతం ప్రకారం రుణదాతలపై ఏర్పాటు చేస్తారు.’

సర్దుబాటు పద్దు :

ఋణదాతలపై డిస్కౌంటు నిధి ఖాతా Dr XX

To లాభనష్టాల ఖాతా XX

(ఋణదాతలపై డిస్కౌంటు నిధిని ఏర్పాటు చేసినందున)

అకౌంటింగ్ విధానం :

- ఒక నిర్ణీత శాతం ప్రకారం లెక్కించిన రుణదాతలపై డిస్కౌంట్ నిధిని లాభనష్టాల ఖాతాలో క్రెడిట్ వైపు చూపాలి.

- ఋణదాతలపై డిస్కౌంటు నిధిని తిరిగి ఆస్తి – అప్పుల పట్టీలో అప్పుల వైపు రుణదాతల నుంచి తీసివేయాలి.

ప్రశ్న 5.

మేనేజర్ కమీషన్కు సంబంధించిన అకౌంటింగ్ విధానాన్ని తెలపండి.

జవాబు.

సంస్థను లాభదాయకంగా నడిపించడానికి మరియు కష్టపడి పనిచేయడానికి, మేనేజర్కు జీతంతో పాటు కమీషన్ కూడా చెల్లిస్తారు. ఈ కమీషన్ ను నికర లాభంపై ఒక నిర్ణీత శాతం ప్రకారం చెల్లిస్తారు. మేనేజర్ కమీషన్ ఈ క్రింద తెలిపిన రెండు విధాలుగా లెక్కించవచ్చు.

- కమీషన్ చార్జీ చేయకముందు నికర లాభంపై

- కమీషన్ చార్జీ చేసిన తర్వాత నికర లాభంపై.

సర్దుబాటు పద్దు :

లాభనష్టాల ఖాతా Dr XX

To మేనేజర్ కమీషన్ ఖాతా XX

(మేనేజర్ కమీషన్ చెల్లించవలసినందున)

అకౌంటింగ్ విధానం :

- మేనేజర్ కమీషన్ను లాభనష్టాల ఖాతాలో డెబిట్ వైపున చూపాలి.

- మేనేజర్ కమీషన్ను తిరిగి ఆస్తి – అప్పుల పట్టీలో అప్పుల వైపు చూపాలి.

![]()

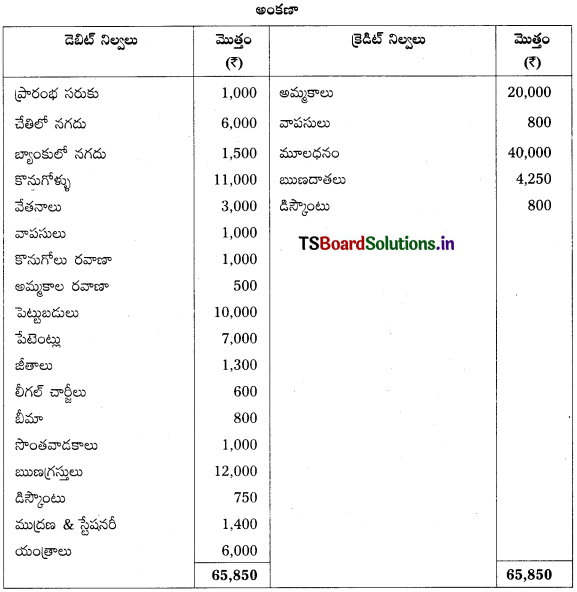

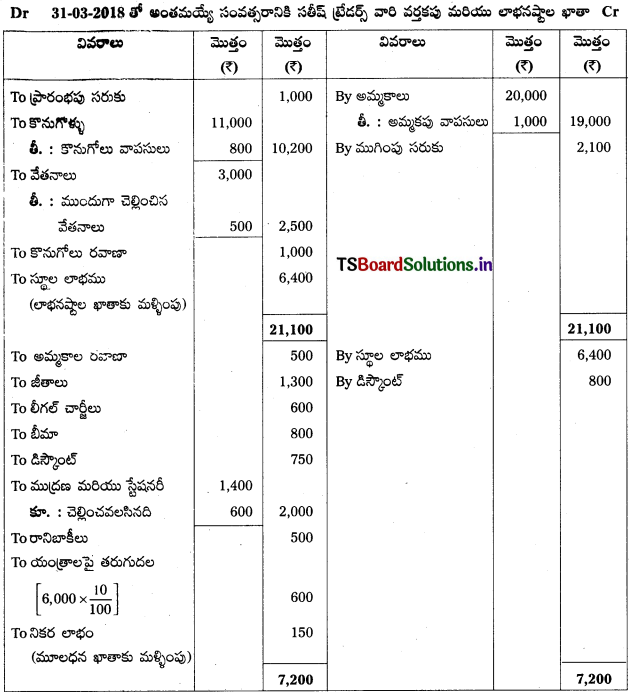

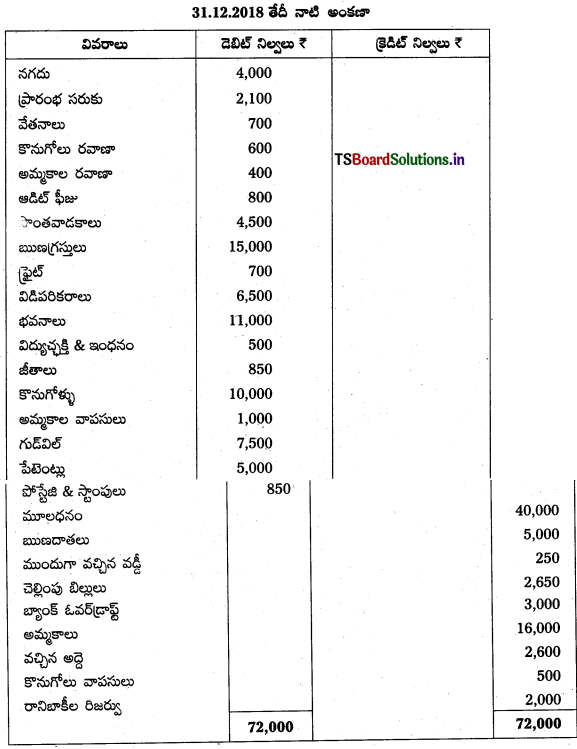

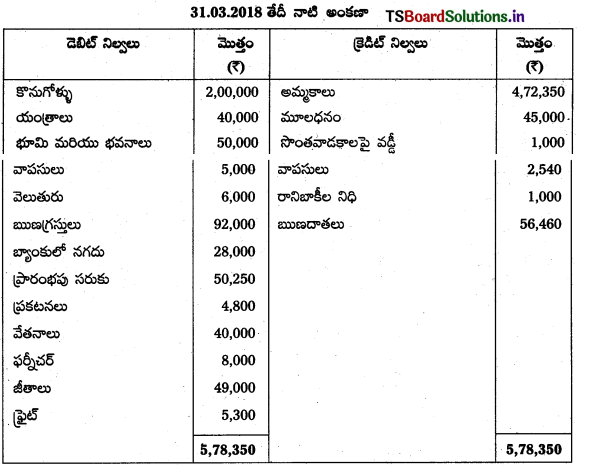

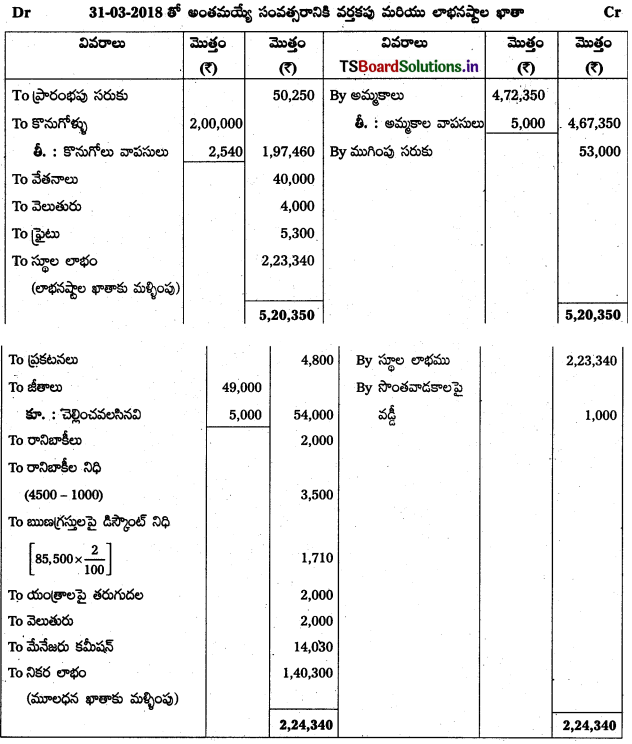

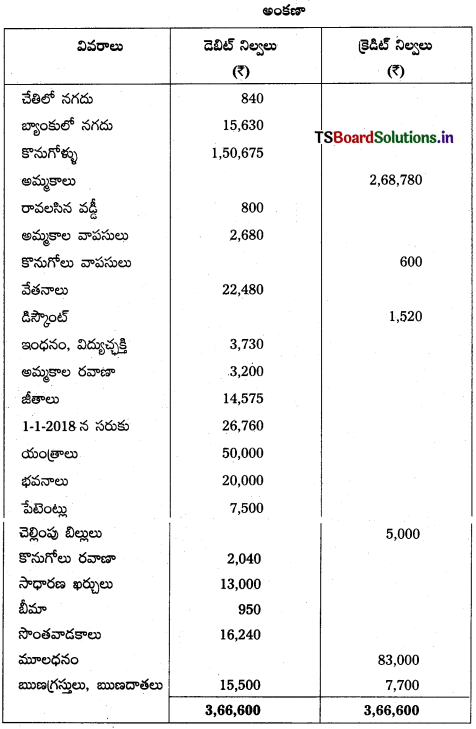

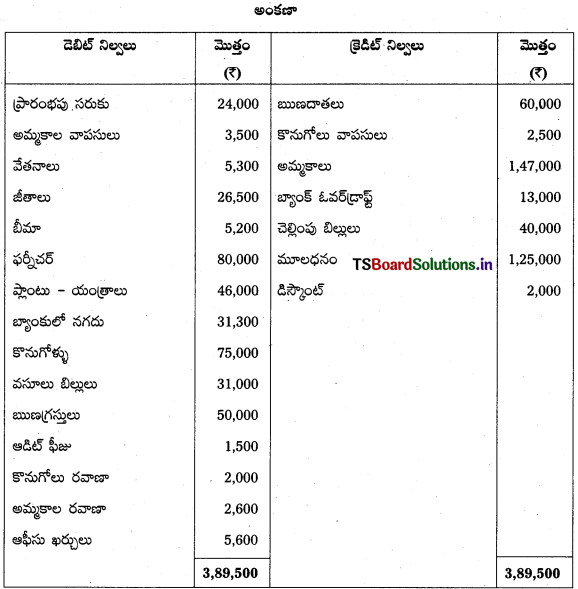

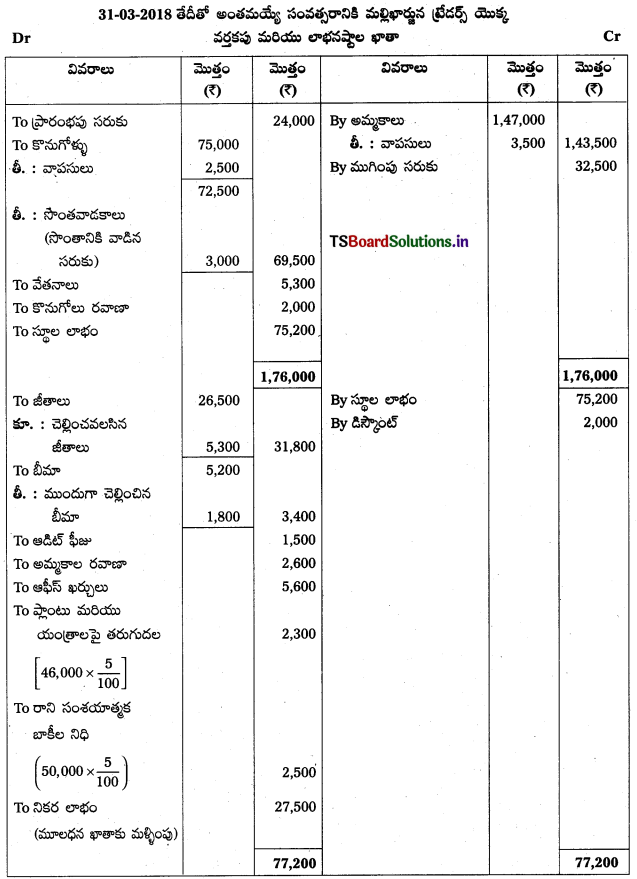

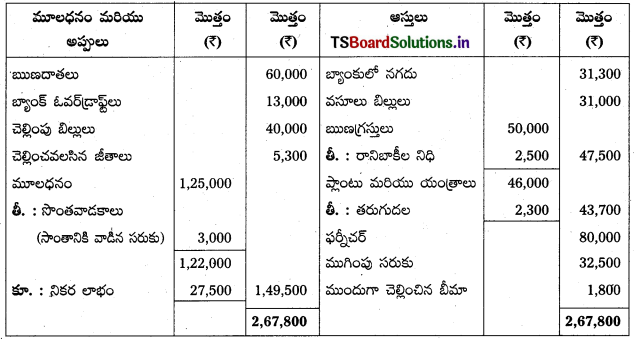

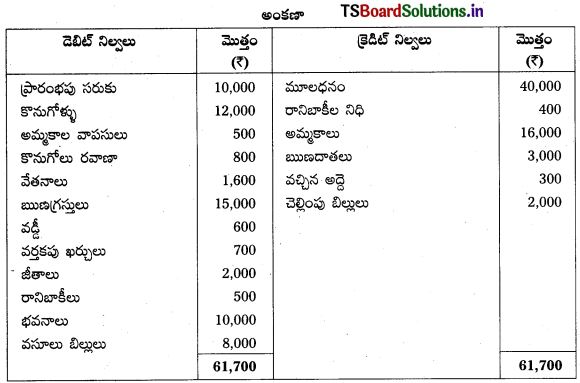

Problems:

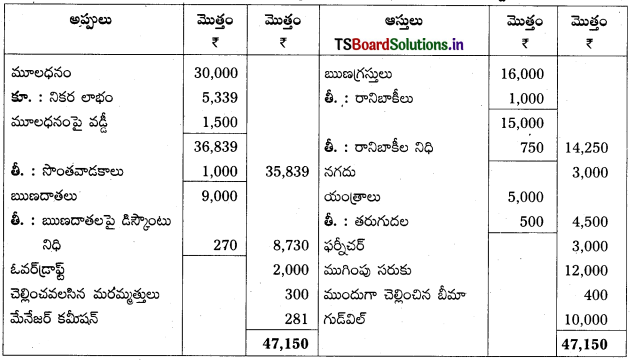

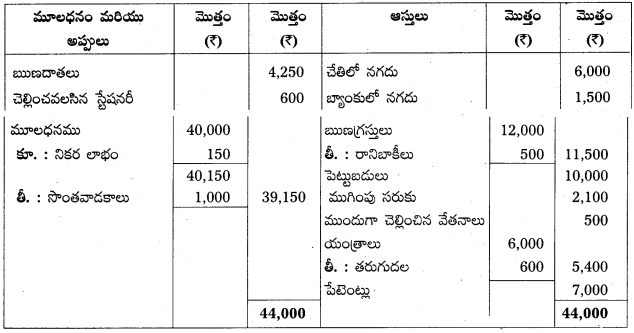

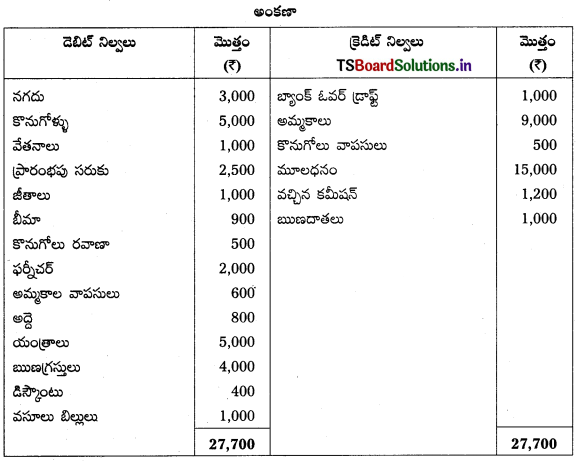

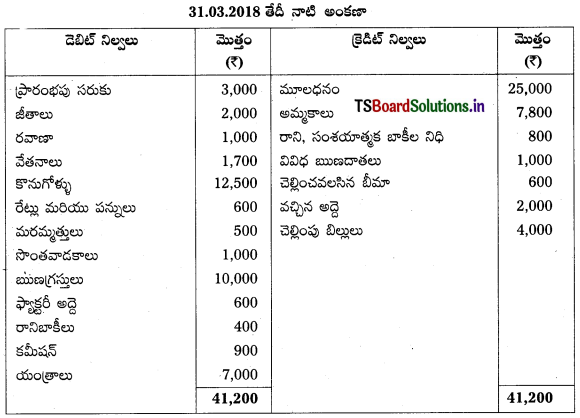

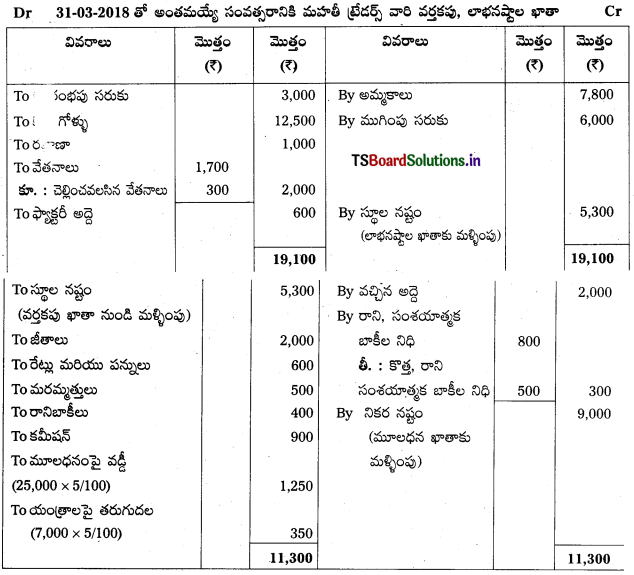

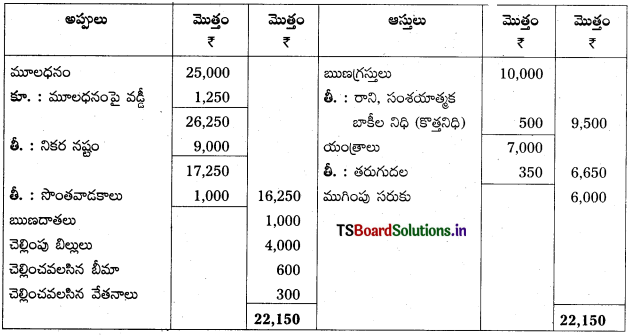

ప్రశ్న 1.

ఈ దిగువ ఇచ్చిన అంకణా నుండి 31-3-2018 తో అంతమయ్యే సంవత్సరానికి సతీష్ ట్రేడర్స్ వారి ముగింపు లెక్కలను తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు ₹ 2,100.

2) చెల్లించవలసిన స్టేషనరీ ₹ 600.

3) యంత్రాలపై తరుగుదల 10%.

4) రానిబాకీలు ₹ 500.

5) ముందుగా చెల్లించిన వేతనాలు ₹ 500.

సాధన.

31.03.2018 నాటి సతీష్ ట్రేడర్స్ యొక్క ఆస్తి అప్పుల పట్టీ:

![]()

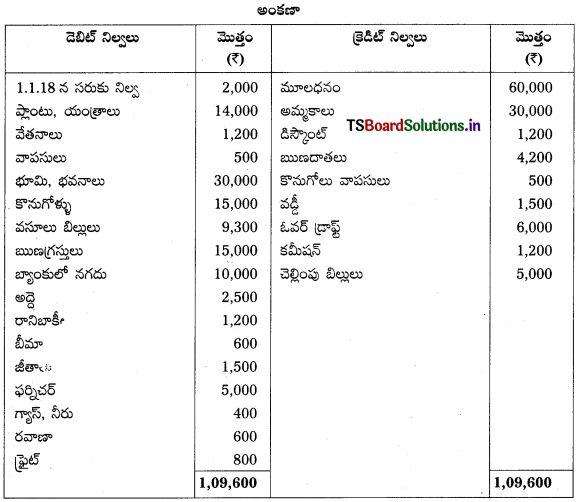

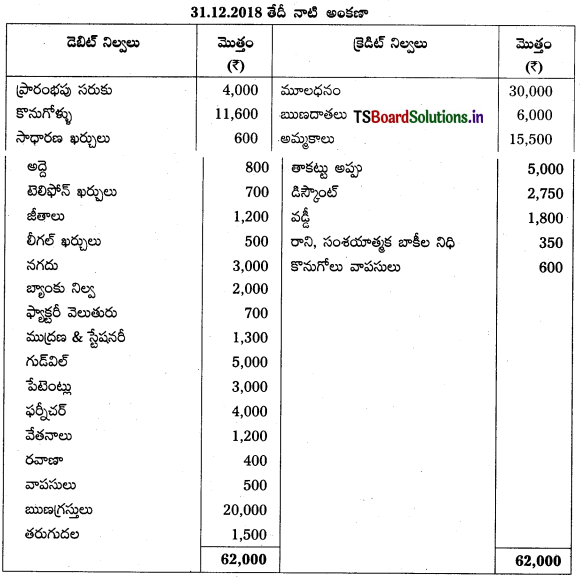

ప్రశ్న 2.

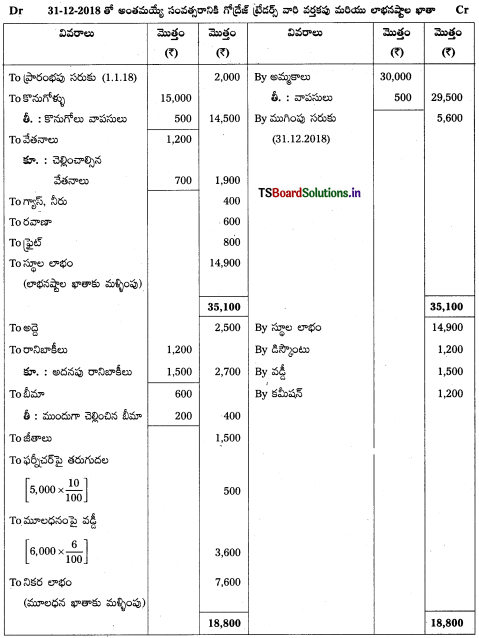

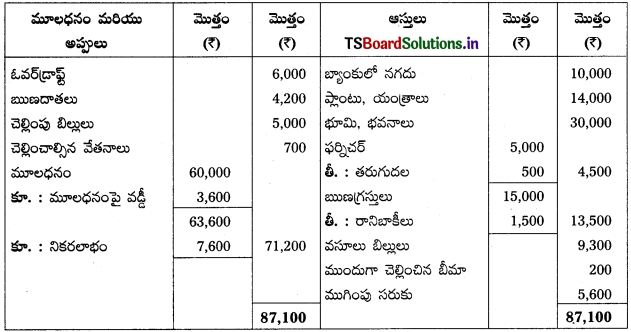

క్రింద తెలిపిన వివరాల నుంచి గోద్రేజ్ ట్రేడర్స్ ముగింపు లెక్కలను 31.12.2018 తో అంతమయ్యే సంవత్సరానికి తయారు చేయండి.

సర్దుబాట్లు :

1) 31-12-2018 న సరుకు నిల్వ ₹ 5,600.

2) చెల్లించవలసిన వేతనాలు ₹ 700.

3) ముందుగా చెల్లించిన బీమా 200.

4) ఫర్నిచర్పై 10% తరుగుదల ఏర్పాటు చేయండి.

5) మూలధనంపై వడ్డీ 6%.

6) ₹ 1,500 రానిబాకీలుగా రద్దు చేయండి.

సాధన.

31.12.2018 నాటి గోద్రేజ్ ట్రేడర్స్ యొక్క ఆస్తి అప్పుల పట్టీ:

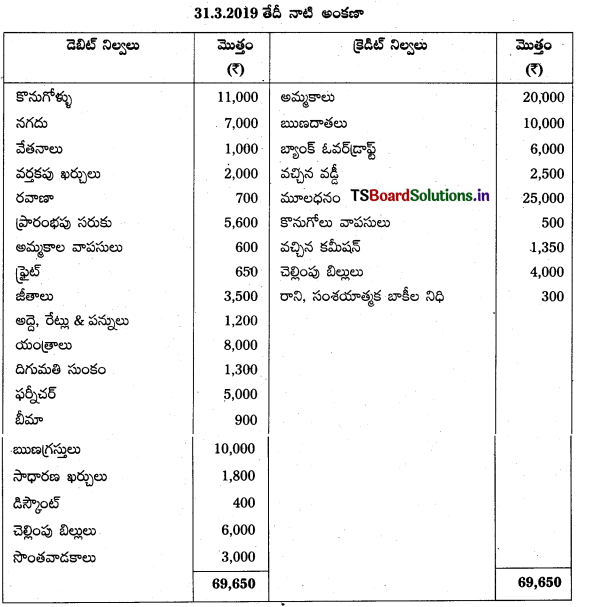

ప్రశ్న 3.

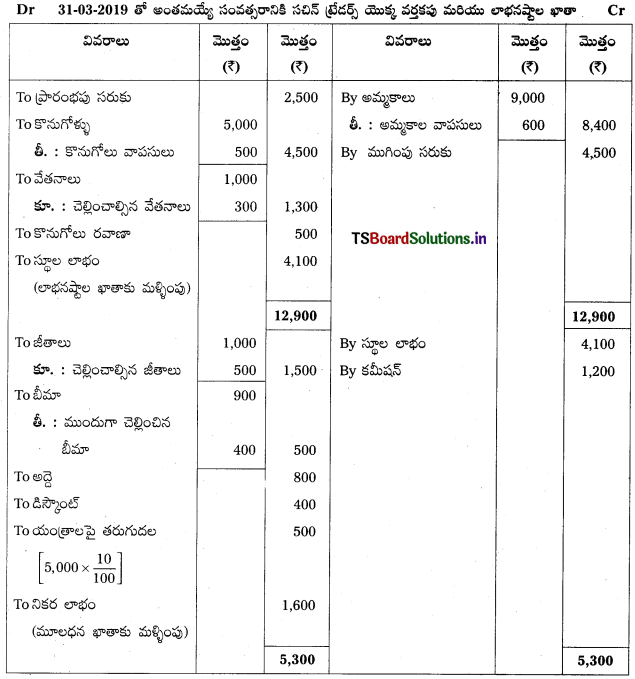

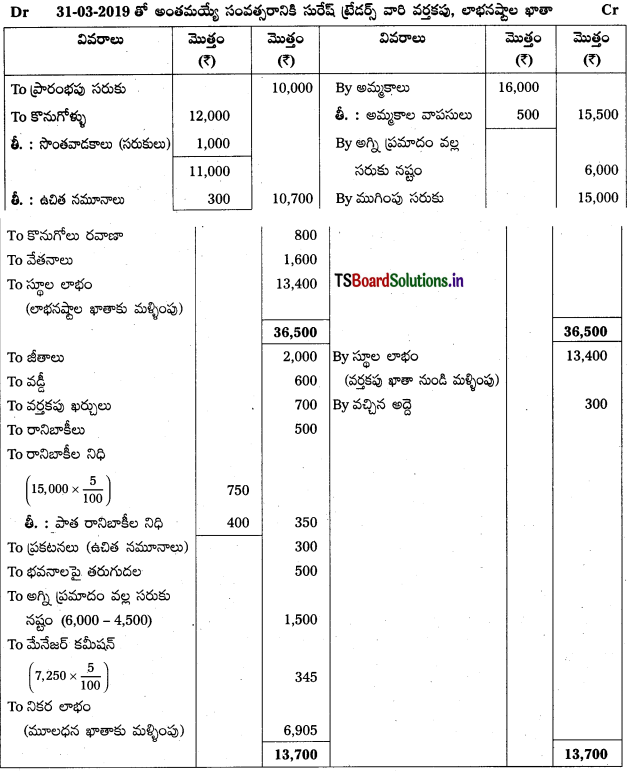

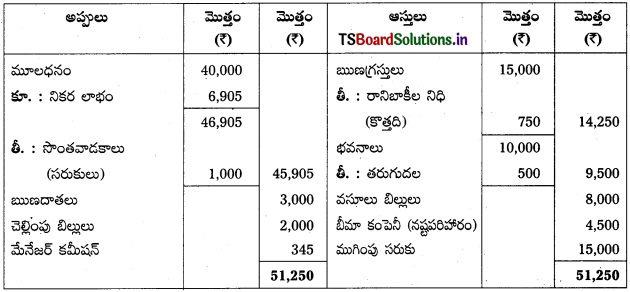

ఈ క్రింది అంకణా నుండి 31-3-2019 తో అంతమయ్యే సంవత్సరానికి సచిన్ ట్రేడర్స్ ముగింపు లెక్కలను తయారు చేయండి.

సర్దుబాట్లు :

1) చెల్లించవలసిన జీతాలు ₹ 500.

2) ముగింపు సరుకు ₹ 4,500.

3) ముందుగా చెల్లించిన బీమా ₹ 400.

4) చెల్లించవలసిన వేతనాలు ₹ 300.

5) యంత్రాలపై తరుగుదల 10%.

సాధన.

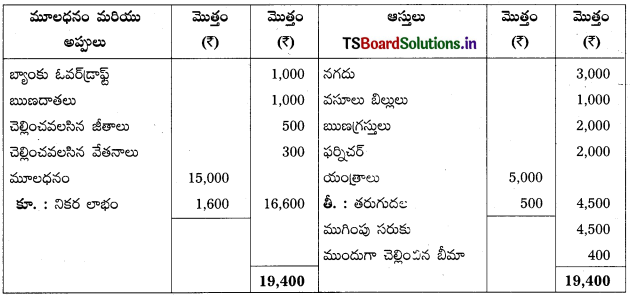

31.03.2019 న సచిన్ ట్రేడర్స్ యొక్క ఆస్తి అప్పుల పట్టీ:

![]()

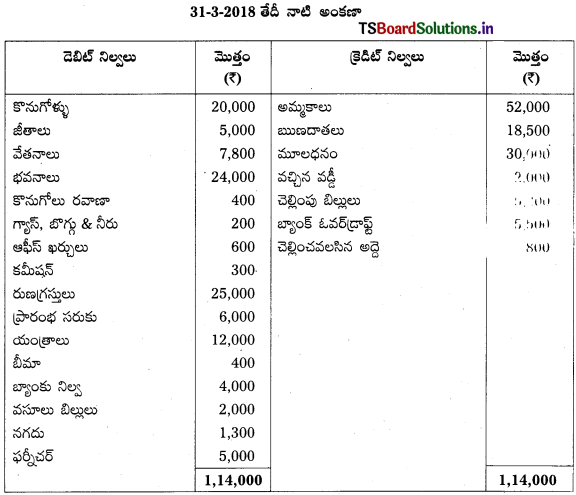

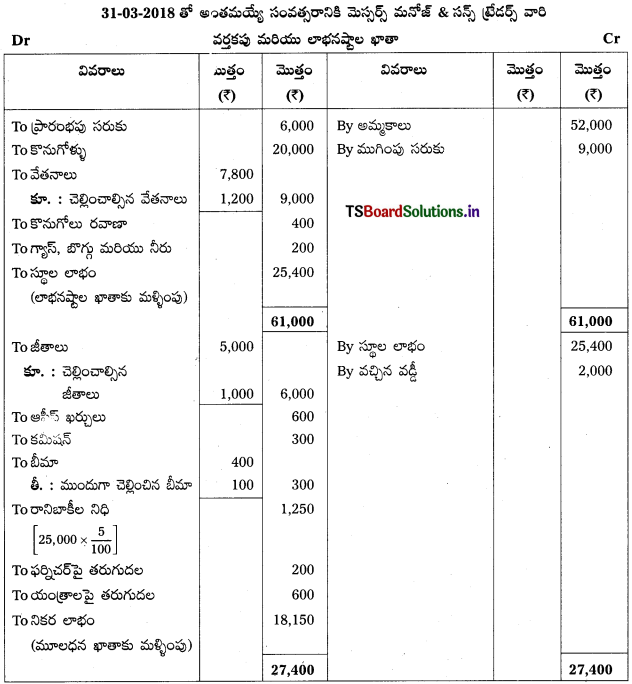

ప్రశ్న 4.

మెస్సర్స్ మనోజ్ & సన్స్ ట్రేడర్స్ వారి అంకణా నుండి 31-3-2018 తో అంతమయ్యే సంవత్సరానికి వర్తకపు, లాభనష్టాల ఖాతా మరియు ఆ తేదీ నాటి ఆస్తి అప్పుల పట్టీ తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు ₹ 9,000.

2) చెల్లించవలసిన జీతాలు ₹ 1,000.

3) ముందుగా చెల్లించిన బీమా ₹ 100.

4) 5% రానిబాకీల నిధిని ఏర్పాటు చేయండి.

5) తరుగుదల ఫర్నిచర్పై ₹ 200 మరియు యంత్రాలపై ₹ 600.

6) చెల్లించవలసిన వేతనాలు ₹ 1,200.

సాధన.

31.03.2018 నాటి మెసర్స్ మనోజ్ & సన్స్ యొక్క ఆస్తి అప్పుల పట్టీ:

![]()

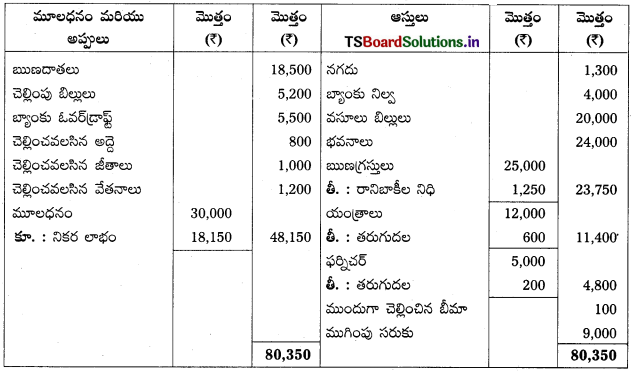

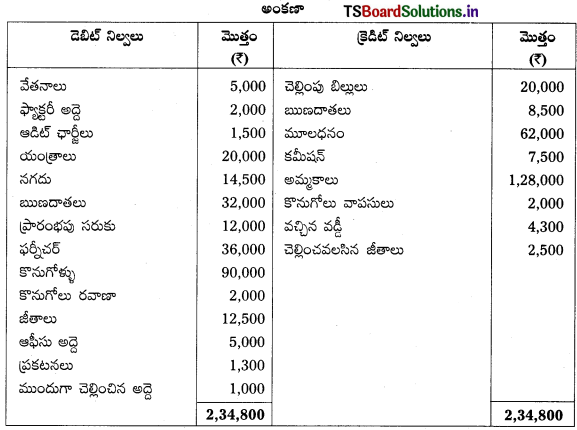

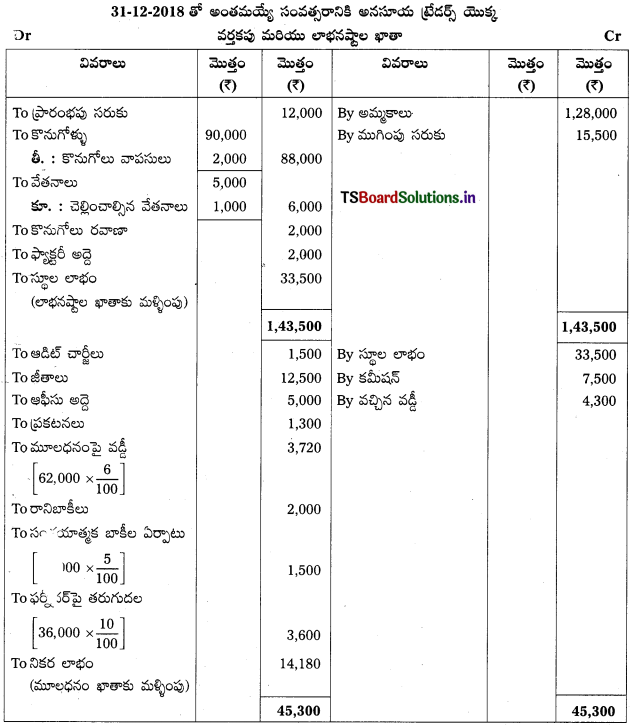

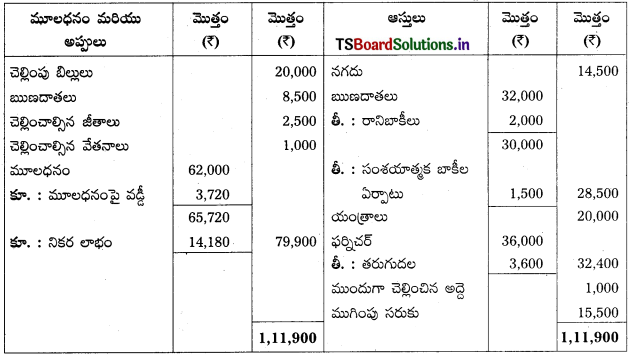

ప్రశ్న 5.

అనసూయ ట్రేడర్స్క సంబంధించిన దిగువ వివరాల నుండి 31-12-2018 తో అంతమయ్యే సంవత్సరానికి ముగింపు లెక్కలను తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు ₹ 15,500.

2) మూలధనంపై వడ్డీ 6%.

3) ₹ 2,000 రానిబాకీలను రద్దుచేసి, 5% సంశయాత్మక బాకీల కోసం ఏర్పాటు చేయండి.

4) చెల్లించవలసిన వేతనాలు ₹ 1,000

5) ఫర్నీచర్పై తరుగుదల 10%.

సాధన.

31.03.2018 న అనసూయ ట్రేడర్స్ యొక్క ఆస్తి అప్పుల పట్టీ:

![]()

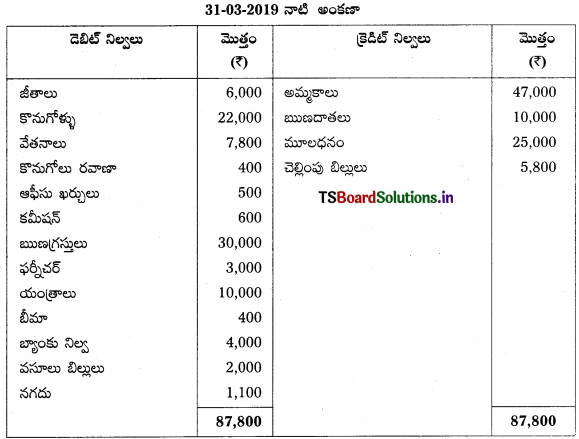

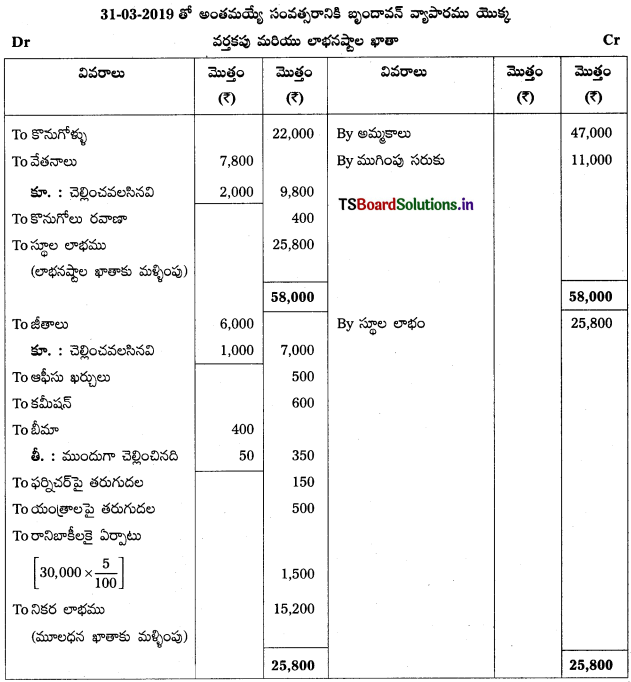

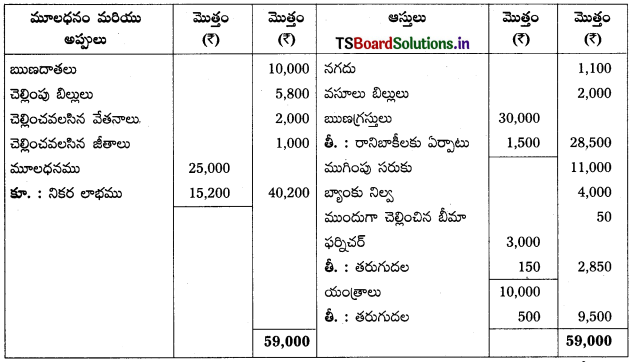

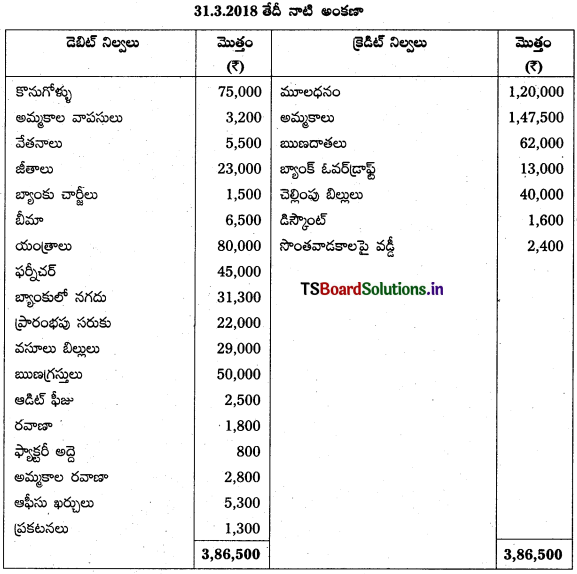

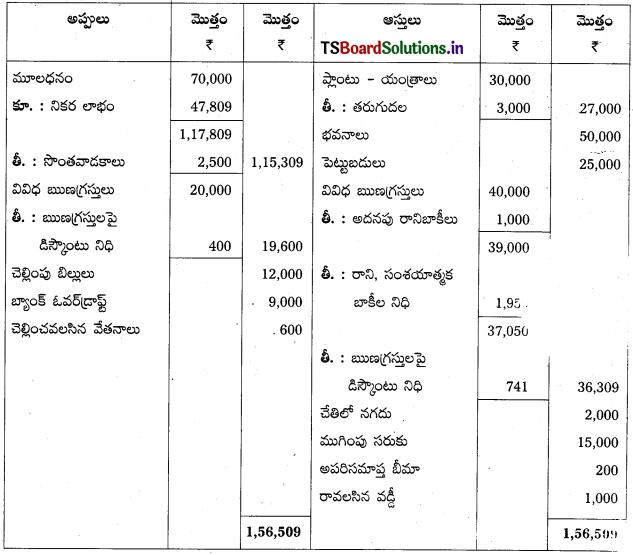

ప్రశ్న 6.

దిగువ బృందావన్ వ్యాపారము వారి అంకణా నుండి 31-3-2019 తో అంతమయ్యే సంవత్సరానికి ముగింపు లెక్కలను తయారు చేయండి.

సర్దుబాట్లు :

1) చెల్లించవలసిన వేతనాలు ₹ 2,000.

2) చెల్లించవలసిన జీతాలు ₹ 1,000.

3) ముందుగా చెల్లించిన బీమా ₹ 50.

4) 5% రానిబాకీల కోసం ఏర్పాటు చేయండి.

5) తరుగుదల : ఫర్నీచర్పై ₹ 150 మరియు యంత్రాలపై ₹ 500.

6) ముగింపు సరుకు : ₹ 11,000.

సాధన.

31.03.2019 నాటి బృందావన్ వ్యాపారము యొక్క ఆస్తి అప్పుల పట్టీ:

![]()

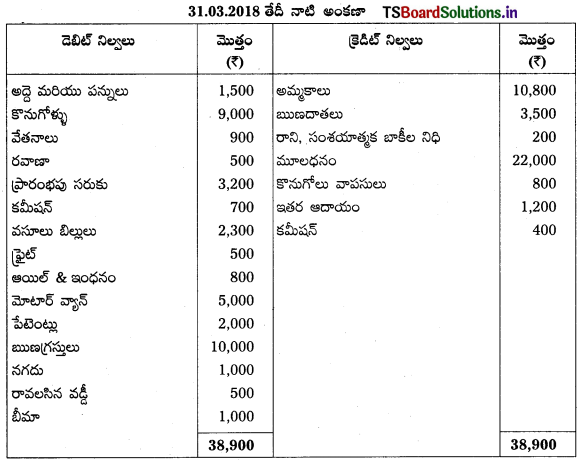

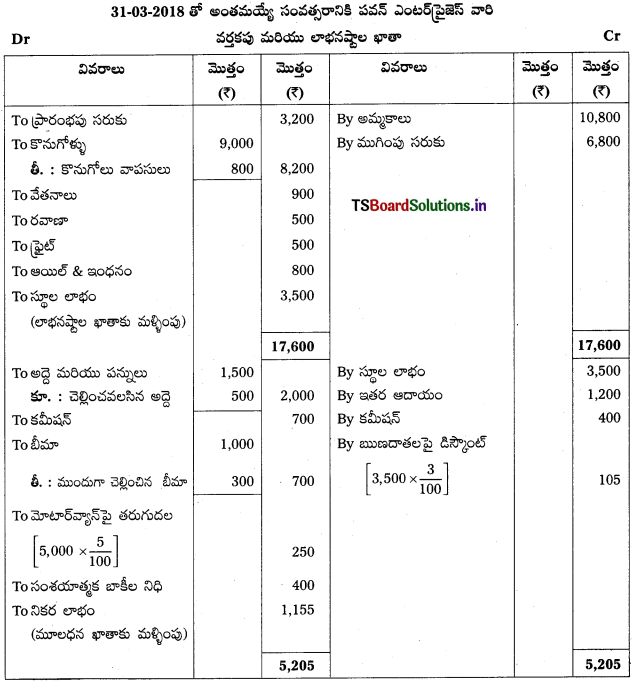

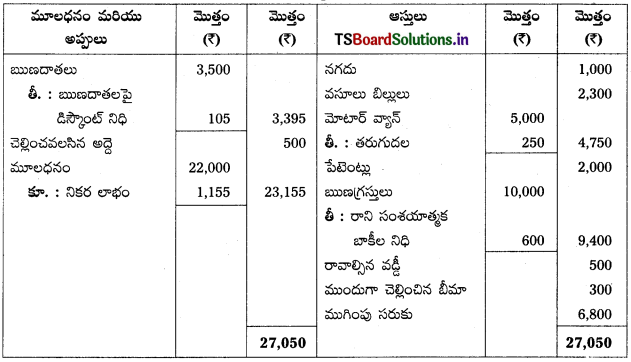

ప్రశ్న 7.

31-3-2018 తో అంతమయ్యే సంవత్సరానికి పవన్ ఎంటర్ప్రైజెస్ వారి ముగింపు లెక్కలను తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు ₹ 6,800.

2) మోటార్ వ్యాన్పై తరుగుదల 5%.

3) రాని, సంశయాత్మక బాకీల నిధి 6%.

4) చెల్లించవలసిన అద్దె ₹ 500.

5) ముందుగా చెల్లించిన బీమా ₹ 300

6) ఋణదాతలపై డిస్కౌంట్ నిధి 3%.

సాధన.

31.03.2018 న పవన్ ఎంటర్ ప్రైజెస్ యొక్క ఆస్తి అప్పుల పట్టీ:

Working Note:

రాని, సంశయాత్మక బాకీల నిధి :

అకౌంటింగ్ విధానం :

అంకణాలో ఇచ్చిన పాత రాని, సంశయాత్మక బాకీల నిధి = 200

సర్దుబాట్లలో ఇచ్చిన కొత్త,రాని, సంశయాత్మక బాకీల నిధి = [10,000 × \(\frac{6}{100}\)] = 600

∴ కొత్త, రాని సంశయాత్మక బాకీల నిధి (600) పాత రాని, సంశయాత్మక బాకీల నిధి (200) కన్నా 400 ఎక్కువగా ఉంది.

ఆ రెండింటి మధ్య తేడాను లాభనష్టాల ఖాతాలో డెబిట్ వైపు చూపాలి.

మరియు కొత్త రాని, సంశయాత్మక బాకీల నిధిని ఆస్తి అప్పుల పట్టీలో ఋణగ్రస్తుల నుండి తీసివేయండి.

![]()

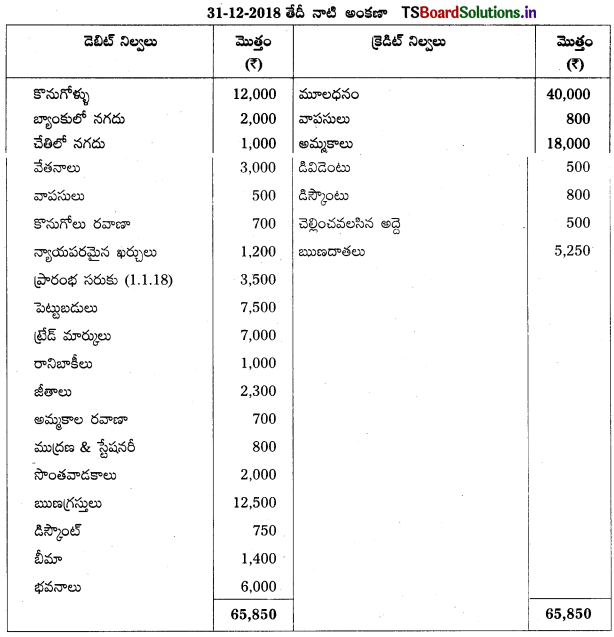

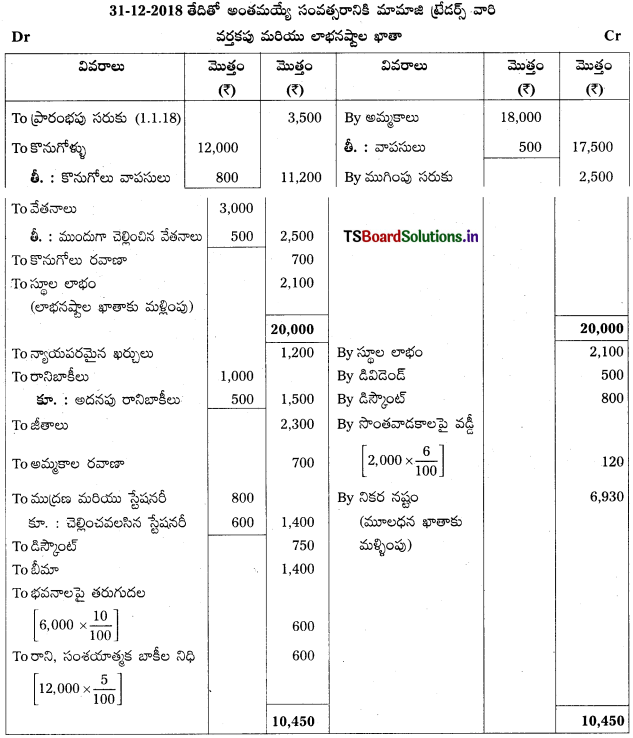

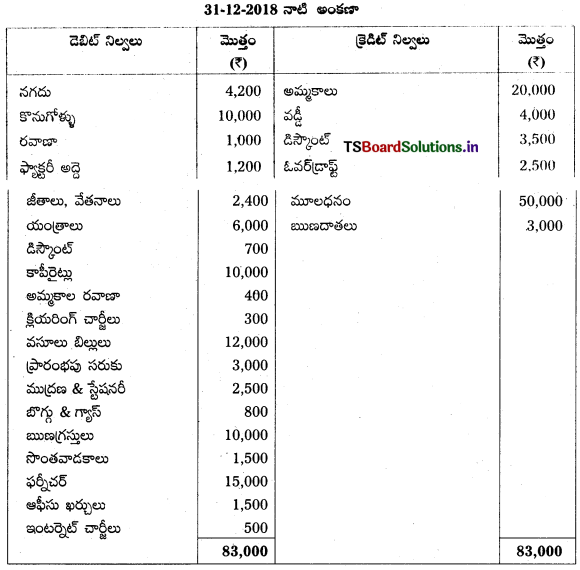

ప్రశ్న 8.

కింది మామాజి ట్రేడర్స్ అంకణా నుండి ముగింపు లెక్కలను 31-12-2018 తేదీతో అంతమయ్యే సంవత్సరానికి తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు ₹ 2,500.

2) చెల్లించవలసిన స్టేషనరీ ₹ 600.

3) భవనాలపై తరుగుదల 10%.

4) రానిబాకీలు ₹ 500 మరియు రాని, సంశయాత్మక బాకీల నిధి 5%.

5) ముందుగా చెల్లించిన వేతనాలు ₹ 500.

6) సొంతవాడకాలపై వడ్డీ 6%.

సాధన.

31.12.2018 నాటి మామాజి ట్రేడర్స్ యొక్క ఆస్తి అప్పుల పట్టీ:

Working Note:

i) రాని, సంశయాత్మక బాకీల నిధిని కనుగొనుట :

రాని సంశయాత్మక బాకీల నిధి = (ఋణగ్రస్తులు – రానిబాకీలు) × (రేటు / 100)

= (12,500-500) × \(\frac{5}{100}\)

= 12,000 × \(\frac{5}{100}\) = 600

∴ PB & DD = 600.

![]()

ప్రశ్న 9.

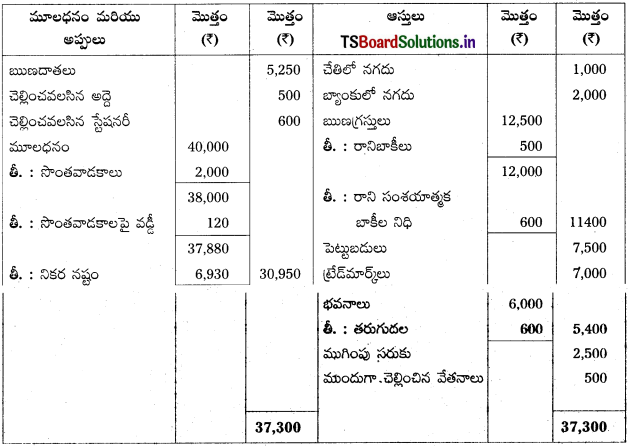

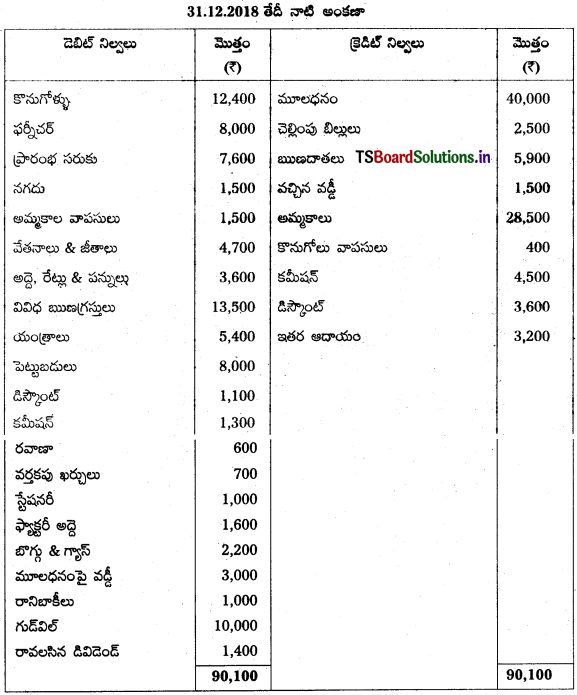

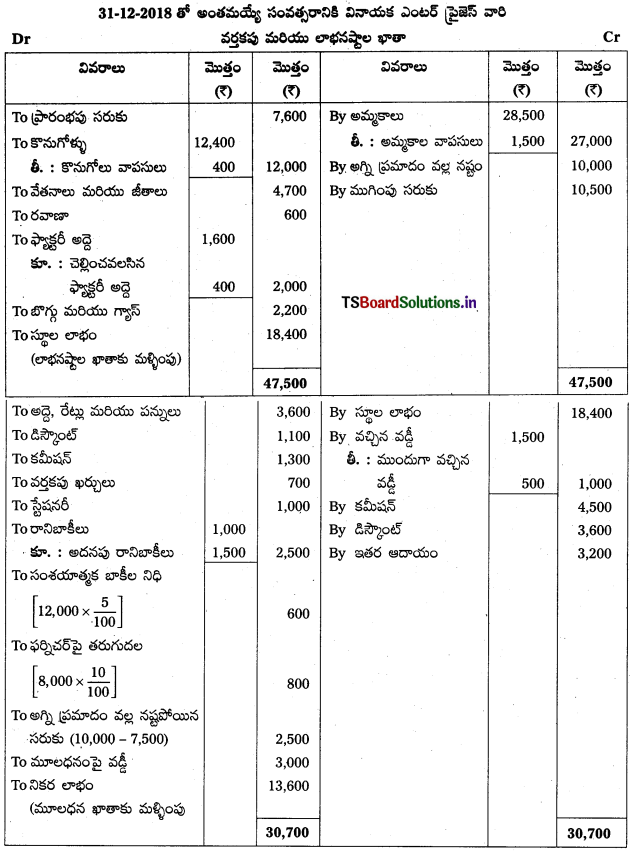

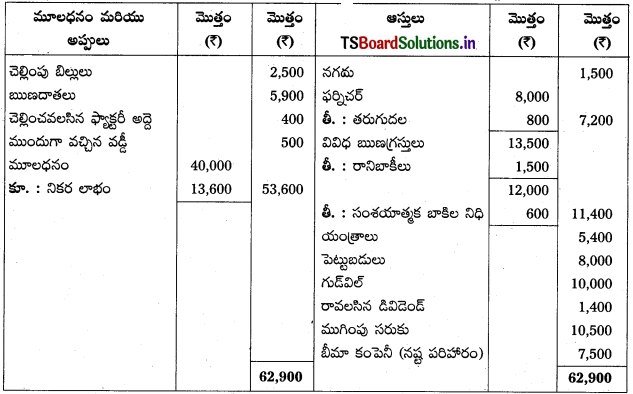

ఈ క్రింది వినాయక ఎంటర్ప్రైజెస్ వారి అంకణా నుంచి 31-12-2018 తో అంతమయ్యే సంవత్సరానికి ముగింపు లెక్కలను తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు నిల్వ ₹ 10,500.

2) రానిబాకీలు ₹ 1,500 మరియు సంశయాత్మక బాకీల నిధి 5%.

3) చెల్లించవలసిన ఫ్యాక్టరీ అద్దె ₹ 400.

4) ఫర్నీచర్పై తరుగుదల 10%.

5) ముందుగా వచ్చిన వడ్డీ ₹ 500.

6) అగ్ని ప్రమాదంలో నష్టపోయిన సరుకు విలువ ₹ 10,000, దీనిలో బీమా కంపెనీ చెల్లించడానికి ఒప్పుకున్న నష్ట పరిహారం ₹ 7,500.

సాధన.

31.12.2018 నాటి వినాయక ఎంటర్ప్రైజెస్ వారి ఆస్తి అప్పుల పట్టీ:

Working Note:

1) సంశయాత్మక బాకీల నిధి = (ఋణగ్రస్తులు – రానిబాకీలు) × \(\frac{5}{100}\)

= (13,500 – 1,500) × \(\frac{5}{100}\)

= 12,000 × \(\frac{5}{100}\) = 600

2) అగ్ని ప్రమాదంలో నష్టపోయిన సరుకు అసలు విలువ ‘కనుగొనటం :

నష్టపోయిన సరుకు విలువ = ₹ 10,000

(-) బీమా కంపెనీ ఒప్పుకున్న నష్టపరిహారం = 7,500

లాభనష్టాల ఖాతాకు తరలించాల్సిన నష్టం = 2,500.

![]()

ప్రశ్న 10.

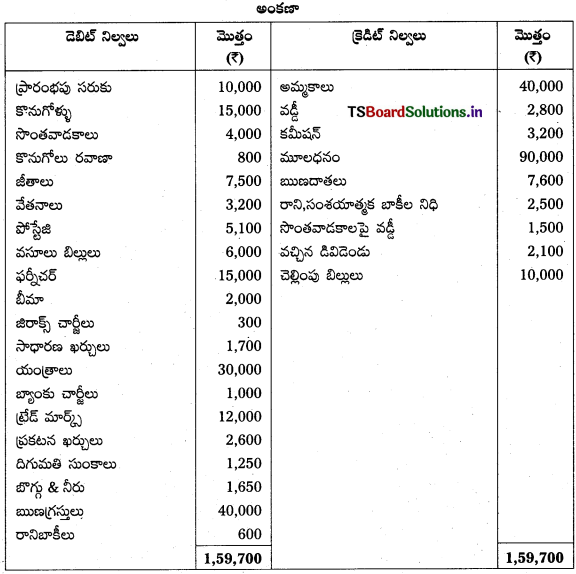

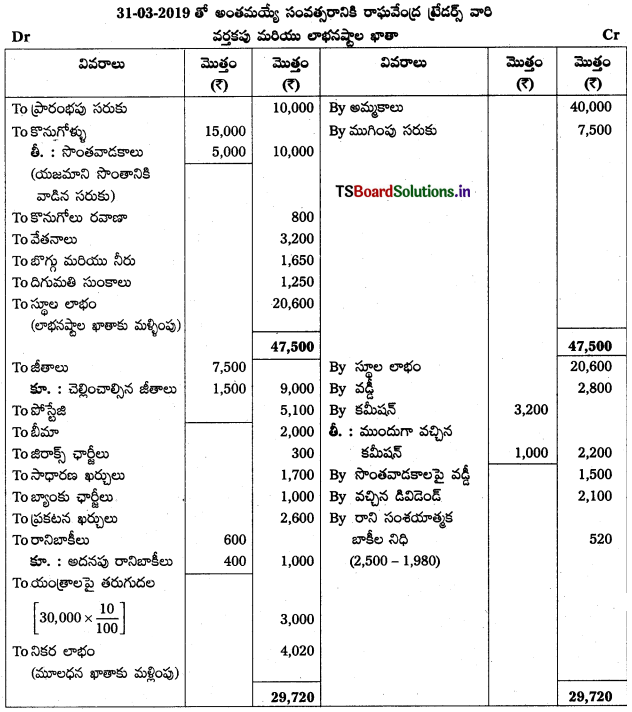

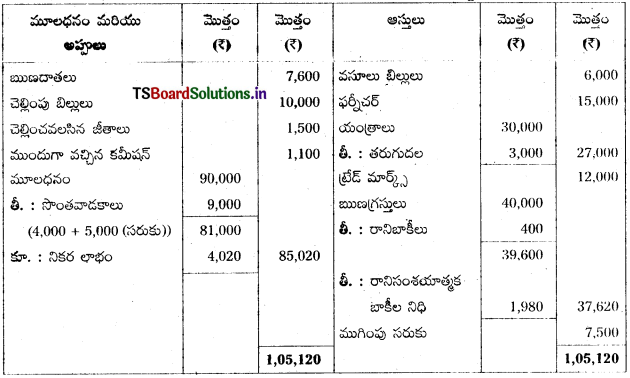

31-03-2019 తో అంతమయ్యే సంవత్సరానికి రాఘవేంద్ర ట్రేడర్స్ వారి ముగింపు లెక్కలను తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు విలువ ₹ 7,500.

2) యంత్రాలపై తరుగుదల 10%.

3) ముందుగా వచ్చిన కమీషన్ ₹ 1,000.

4) చెల్లించవలసిన జీతాలు ₹ 1,500.

5) అదనపు రానిబాకీలు ₹ 400 మరియు రాని, సంశయాత్మక బాకీల నిధి 5%.

6) ₹ 5,000 ల విలువ గల సరుకును యజమాని తన సొంతానికి వాడుకున్నాడు.

సాధన.

31.03.2019 న రాఘవేంద్ర ట్రేడర్స్ వారి ఆస్తి అప్పుల పట్టీ:

Working Note:

i) రాని సంశయాత్మక బాకీల నిధి = (ఋణగ్రస్తులు – రానిబాకీలు) × (సంశయాత్మక బాకీల గేటు / 400)

= (40,000 – 400) × \(\frac{5}{100}\)

= 39,600 × \(\frac{5}{100}\) = 1,980

ii) అకౌంటింగ్ :

పాత రాని సంశయాత్మక బాకీల నిధి (2,500) > కొత్త రాని సంశయాత్మక బాకీల నిధి (1,980)

∴ కొత్త మరియు పాత రాని సంశయాత్మక బాకీల నిధిలోని తేడాను 12,500 – 1,980 = 520] ను లాభనష్టాల ఖాతాకు Cr వైపు చూపండి.

కొత్త రాని సంశయాత్మక బాకీల నిధిని ఆస్తి అప్పుల పట్టీలో ఋణగ్రస్తుల నుండి తీసివేయండి.

![]()

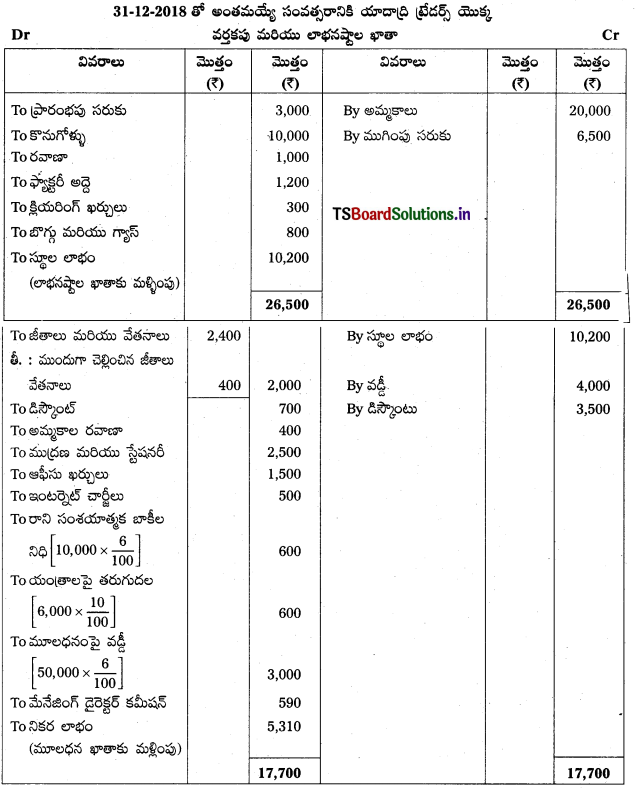

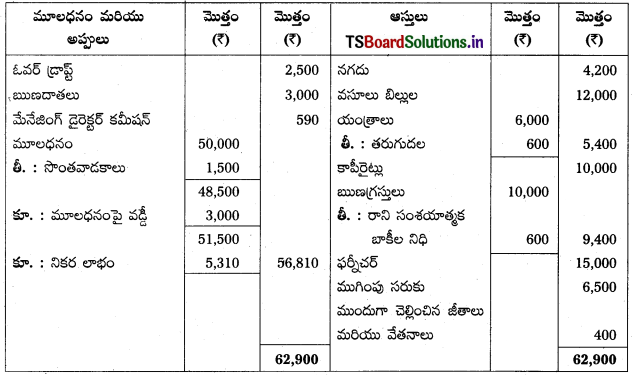

ప్రశ్న 11.

31-12-2018 తో అంతమయ్యే సంవత్సరానికి యాదాద్రి ట్రేడర్స్ వారి ముగింపు లెక్కలను తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు ₹ 6,500.

2) ముందుగా చెల్లించిన జీతాలు, వేతనాలు ₹ 400.

3) 6% రాని, సంశయాత్మక బాకీల నిధిని ఏర్పాటు చేయండి.

4) యంత్రాలపై తరుగుదల 10%.

5) మూలధనంపై వడ్డీ 6%

6) మేనేజింగ్ డైరెక్టర్ కమీషన్ నికర లాభంపై 10% అట్టి కమీషన్ చార్జీ చేయకముందు.

సాధన.

31.12.2018 తేదీన యాదాద్రి ట్రేడర్స్ యొక్క ఆస్తి అప్పుల పట్టీ:

Working Note :

మేనేజింగ్ డైరెక్టర్ కమీషన్ నికర లాభంపై కమీషన్ చార్జీ చేయకముందు :

మేనేజర్ కమీషన్ = కమీషన్కు ముందు నికరలాభం × (కమీషన్ రేటు / 100)

= 5,900 × \(\frac{10}{100}\) = 590.

![]()

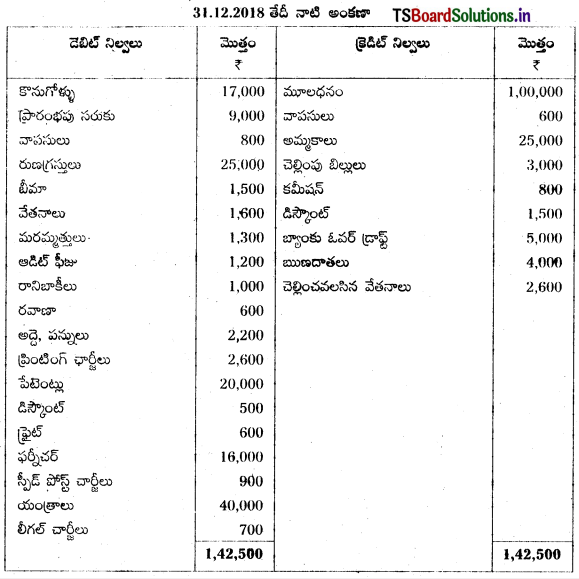

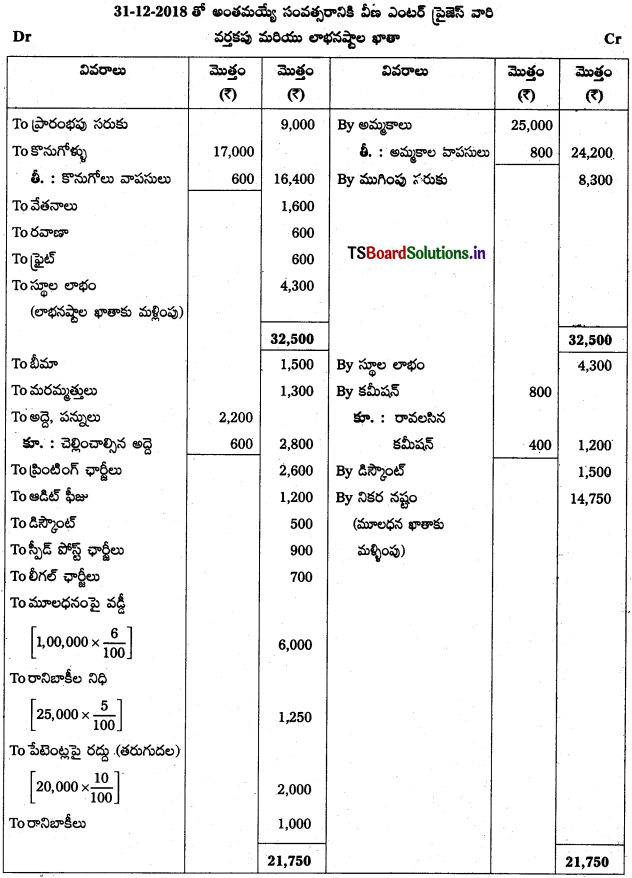

ప్రశ్న 12.

వీణ ఎంటర్ ప్రైజెస్ వారి ముగింపు లెక్కలను 31-12-2018 తేదీతో అంతమయ్యే సంవత్సరానికి తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు నిల్వ 8,300.

2) రానిబాకీల నిధి 5%.

3) పేటెంట్లను 10% మేరకు రద్దు చేయండి.

4) చెల్లించవలసిన అద్దె 600.

5) రావలసిన కమీషన్ 400.

6) మూలధనంపై వడ్డీ 6%.

సాధన.

31.12.2018 తేదీన వీణ ఎంటర్ ప్రైజెస్ వారి ఆస్తి అప్పుల పట్టీ:

![]()

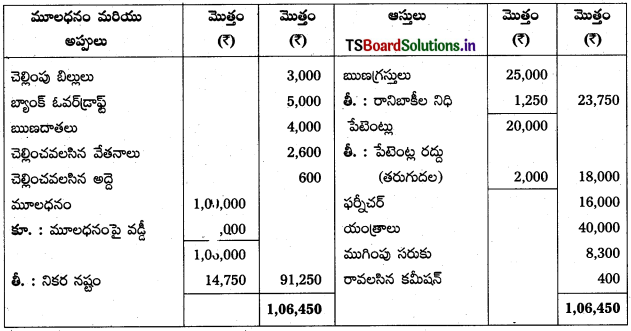

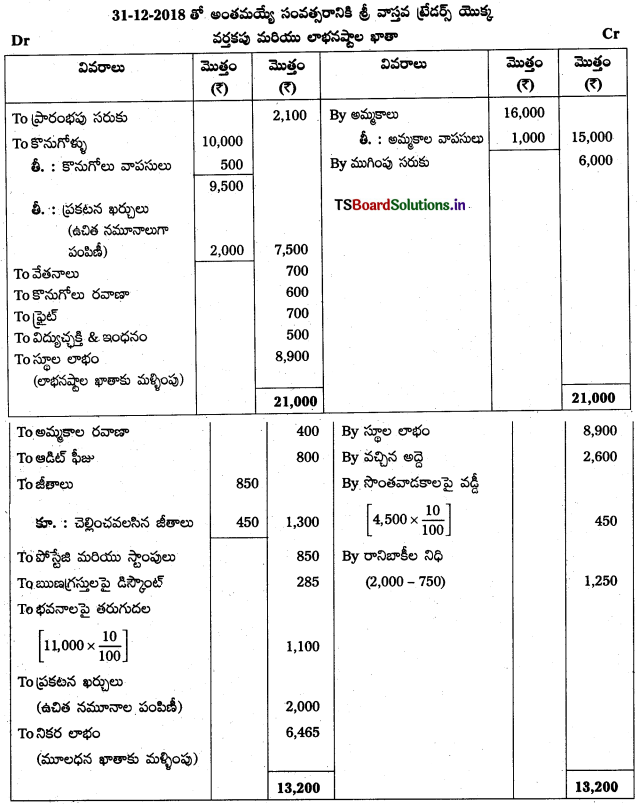

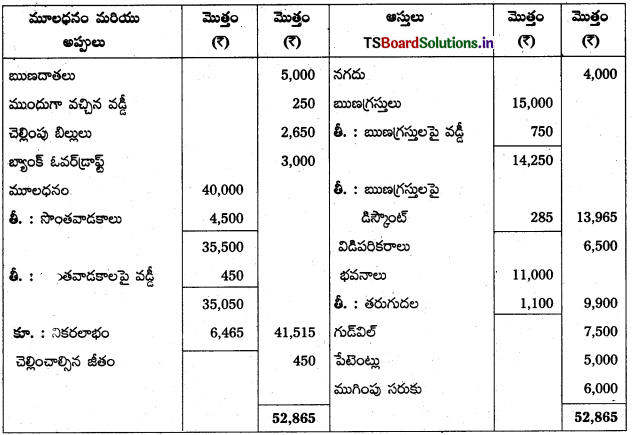

ప్రశ్న 13.

31-12-2018 తో అంతమయ్యే సంవత్సరానికి శ్రీ వాస్తవ ట్రేడర్స్ ముగింపు లెక్కలను తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు విలువ ₹ 6,000.

2) చెల్లించవలసిన జీతం ₹ 450.

3) సొంతవాడకాలపై వడ్డీ 10%.

4) 5% రానిబాకీల నిధిని మరియు 2% ఋణగ్రస్తులపై డిస్కౌంటు నిధిని ఏర్పాటు చేయండి.

5) భవనాలపై తరుగుదల 10%.

6) ₹ 2,000 విలువ గల సరుకులను ఉచిత నమూనాలుగా పంపిణీ చేశారు.

సాధన.

31.03.2018 నాటి శ్రీవాస్తవ ట్రేడర్స్ యొక్క ఆస్తి అప్పుల పట్టీ:

Working Notes :

రానిబాకీల నిధిని కనుగొనడం :

పాత రానిబాకీల రిజర్వు = 2,000

కొత్త రానిబాకీల నిధి = 15,000 × \(\frac{5}{100}\) = 750

∴ పాత రానిబాకీల నిధి (2,000) > కొత్త రానిబాకీల నిధి (750)

పాత, కొత్త రానిబాకీల తేడా (2,000 – 750 = 1250) ను లాభనష్టాలలో Cr వైపు చూపాలి.

కొత్త రానిబాకీల నిధి (750) ను ఆస్తి అప్పుల పట్టీలో ఋణగ్రస్తుల నుండి తీసివేయాలి.

![]()

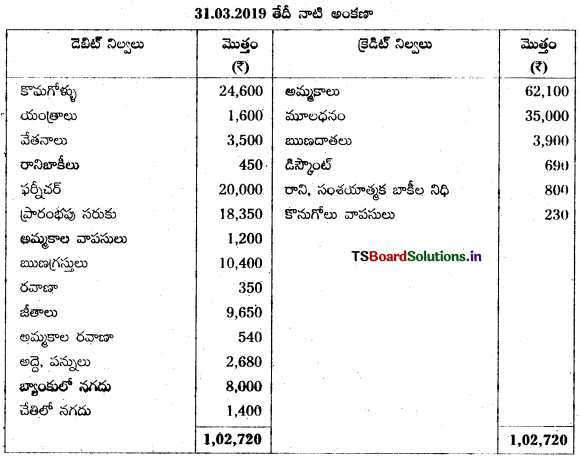

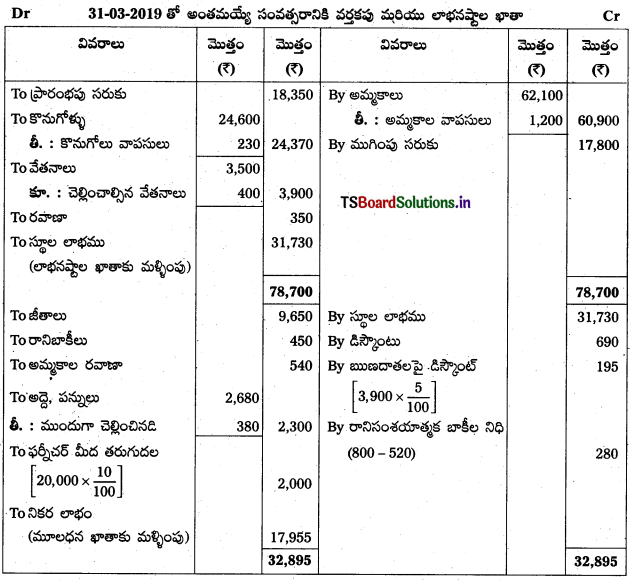

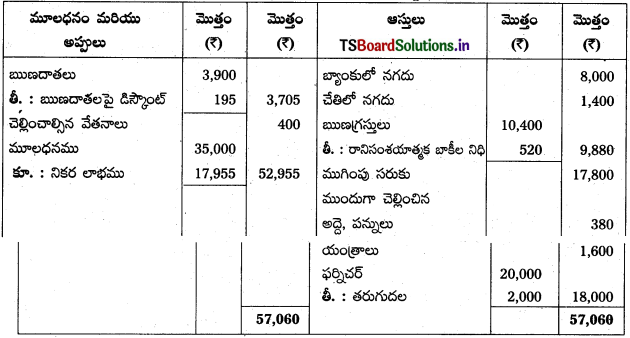

ప్రశ్న 14.

ఈ క్రింది అంకణా నుండి ముగింపు లెక్కలను 31-03-2019 తో అంతమయ్యే సంవత్సరానికి తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు 7.17,800.

2) చెల్లించవలసిన వేతనాలు ₹ 400.

3) ముందుగా చెల్లించిన అద్దె, పన్నులు ₹ 380.

4) ఋణగ్రస్తులపై 5% రాని, సంశయాత్మక బాకీల నిధి’ ఏర్పాటు చేయండి.

5) ఫర్నీచర్ పై తరుగుదల 10%.

6) ఋణదాతలపై డిస్కౌంటు రిజర్వు 5%.

సాధన.

31.03.2019 తేదీన ఆస్తి అప్పుల పట్టీ:

Working Note:

రాని సంశయాత్మక బాకీల నిధి = 10,400 × \(\frac{5}{100}\) = 520

పాత రాని సంశయాత్మక బాకీల నిధి > కొత్త రానిబాకీల నిధి

రెండింటి మధ్య తేడా (800 – 520 = 280) ను లాభనష్టాల ఖాతాలో Cr వైపు, కొత్త వాటిని ఋణగ్రస్తుల నుండి తీసివేయాలి.

![]()

ప్రశ్న 15.

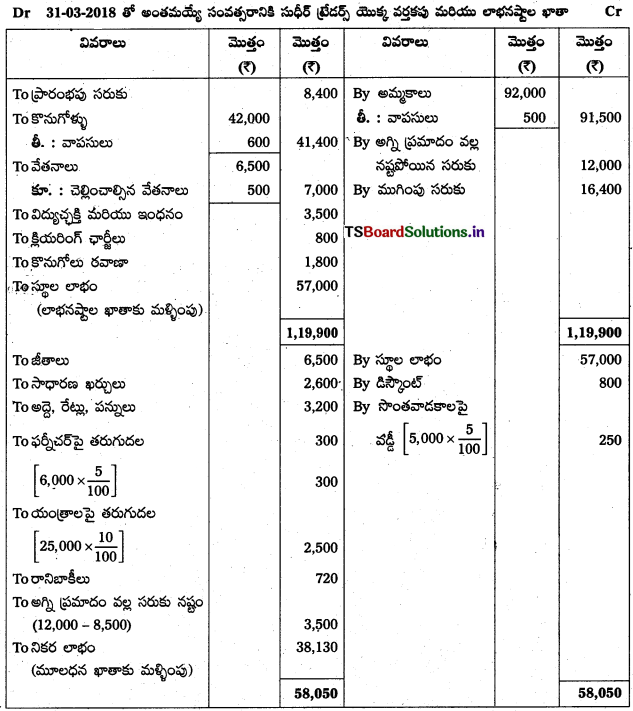

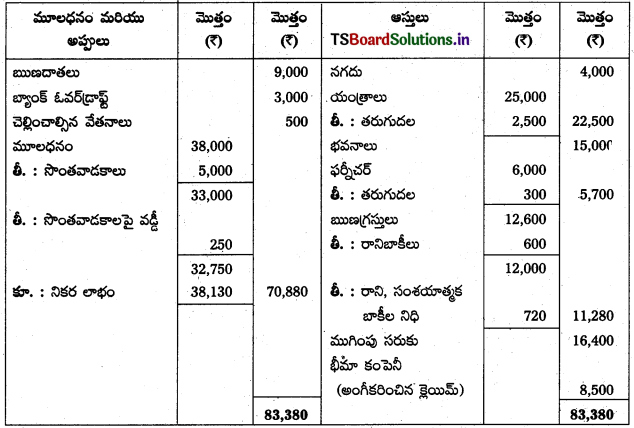

ఈ దిగువ ఇవ్వబడిన సుధీర్ ట్రేడర్స్ అంకణా నుంచి 31-03-2018 తో అంతమయ్యే సంవత్సరానికి ముగింపు లెక్కలను తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు విలువ ₹ 16,400.

2) తరుగుదలలు : ఫర్నీచర్ 5% మరియు యంత్రాలపై 10% .

3) చెల్లించవలసిన వేతనాలు ₹ 500.

4) ₹ 600 రానిబాకీలుగా రద్దుచేసి, రాని, సంశయాత్మక బాకీల కోసం 6% నిధిని ఏర్పాటు చేయండి.

5) సొంతవాడకాలపై వడ్డీ 5%.

6) అగ్ని ప్రమాదం వలన నష్టపోయిన సరుకు విలువ ₹ 12,000, దీనిలో బీమా కంపెనీ చెల్లించడానికి అంగీకరించిన క్లెయిమ్ ₹ 8,500.

సాధన.

31.03.2018 తేదీన సుధీర్ ట్రేడర్స్ యొక్క ఆస్తి అప్పుల పట్టీ:

Working Note:

1) రాని, సంశయాత్మక బాకీల నిధి = (ఋణగ్రస్తులు – రానిబాకీలు) × (రానిబాకీల నిధి రేటు / 100)

2) అగ్ని ప్రమాదంలో నష్టపోయిన సరుకు అసలు విలువ కనుగొనుట :

నష్టపోయిన సరుకు విలువ = 12,000

(-) బీమా కంపెనీ ఒప్పుకున్న క్లెయిమ్ = 8,500

లాభనష్టాల ఖాతాకు తరలించాల్సిన అసలు నష్టం = 3,500.

![]()

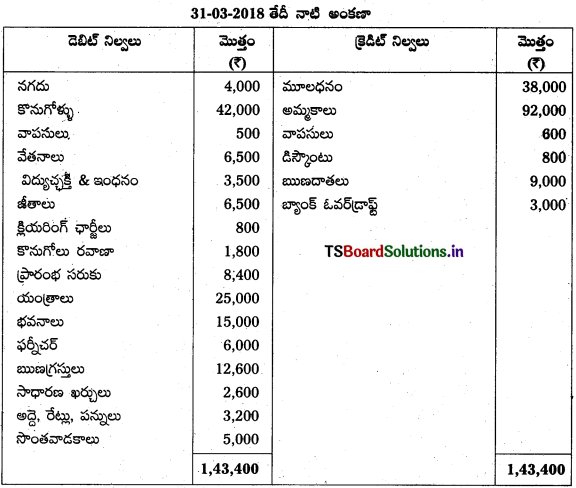

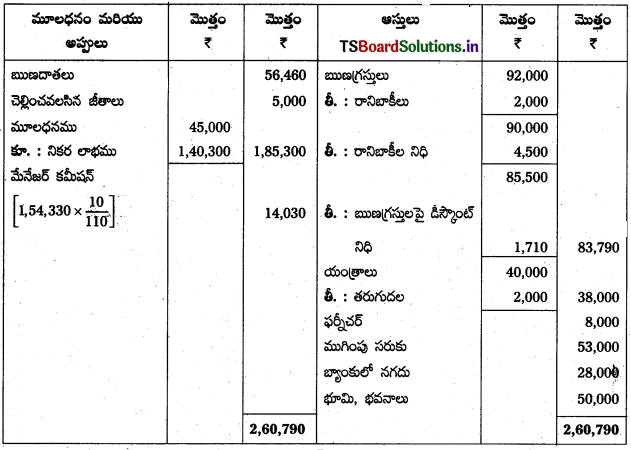

ప్రశ్న 16.

31-03-2018 తో అంతమయ్యే సంవత్సరానికి ముగింపు లెక్కలను తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు విలువ ₹ 53,000.

2) చెల్లించవలసిన జీతాలు ₹ 5,000.

3) రానిబాకీలు ₹ 2,000, రానిబాకీల నిధి 5% మరియు ఋణగ్రస్తులపై డిస్కౌంటు నిధి 2%.

4) యంత్రాలపై తరుగుదల 5%.

5) వెలుతురు : ఫ్యాక్టరీ ₹ 4,000 మరియు ఆఫీసుకు సంబంధించిన వెలుతురు ₹ 2,000.

6) మేనేజర్ కమీషన్ నికర లాభాలపై 10% అట్టి కమీషన్ ఛార్జీ చేసిన తరువాత

సాధన.

31.03.2018 తేదీ నాటి ఆస్తి అప్పుల పట్టీ

Working Note :

1) నికర లాభం మీద మేనేజన్ కమీషన్ లెక్కింపు :

మేనేజర్ కమీషన్ = నికర లాభానికి ముందు కమీషన్ × (కమీషన్ / (100 + కమీషన్))

= 1,54,330 × \(\frac{10}{100+10}\)

= 1,54,330 × \(\frac{10}{110}\)

= 14,030.

2) RDD కొరకు ఖాతా తయారీ = పాత RDD (1000) < కొత్త RDD (4500)

లాభనష్టాల ఖాతా మీద వచ్చిన డెబిట్ యొక్క తేడా (3,500)

ఆస్తి అప్పుల పట్టికలో ఋణదాతల మీద తగ్గించగా వచ్చిన కొత్త RDD – ₹ 4,500.

![]()

ప్రశ్న 17.

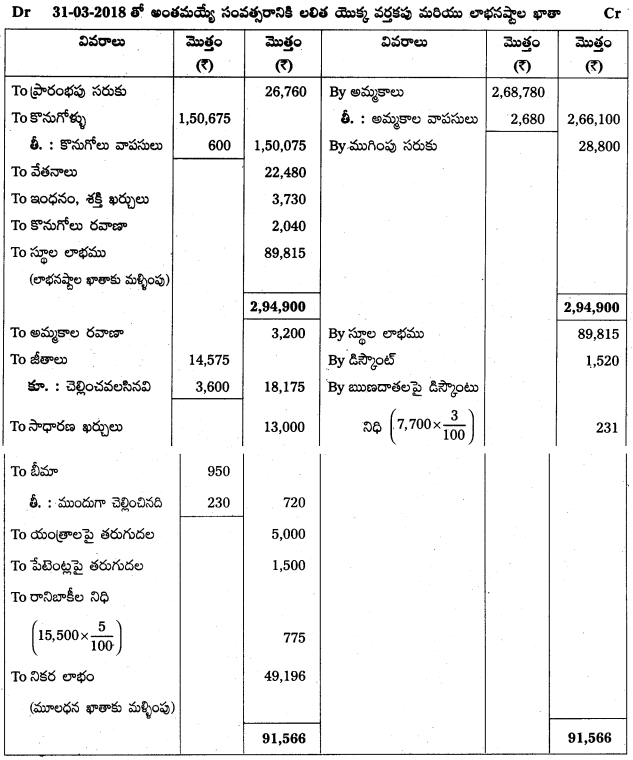

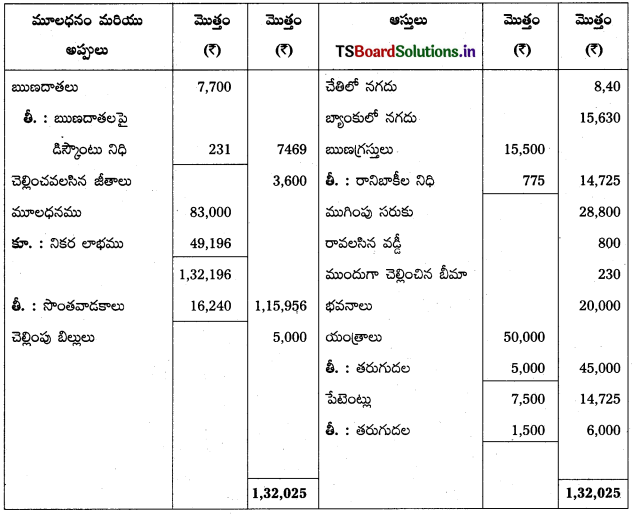

ఈ క్రింది అంకణా మరియు అదనపు సమాచారము నుండి లలిత యొక్క వర్తకపు లాభనష్టాల ఖాతాను 31-12 2018 తో అంతమయ్యే సంవత్సరానికి మరియు అదే తేదీనాటి ఆస్తి – అప్పుల పట్టీని తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు 28,800.

2) తరుగుదల : యంత్రాలపై 10% మరియు పేటెంట్లపై 20%.

3) చెల్లించవలసిన జీతాలు 3,600.

4) అపరిసమాప్త బీమా ? 230.

5)5% రానిబాకీల నిధిని ఏర్పాటు చేయండి.

6) 3% ఋణదాతలపై డిస్కౌంటు నిధిని ఏర్పాటు చేయండి.

సాధన.

31.12.2018 నాటి లలిత యొక్క ఆస్తి అప్పుల పట్టీ:

ప్రశ్న 18.

ఈ క్రింది మల్లిఖార్జున ట్రేడర్స్ వారి అంకణా నుండి 31-12-2018 తో అంతమయ్యే సంవత్సరానికి వర్తకపు, లాభనష్టాల ఖాతా మరియు అదే తేదీ నాటి ఆస్తి – అప్పుల పట్టీని తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు ₹ 32,500.

2) చెల్లించవలసిన జీతాలు ₹ 5,300.

3) ప్లాంటు – యంత్రాలపై తరుగుదల 5%.

4) ముందుగా చెల్లించిన బీమా ₹ 1,800.

5) రాని, సంశయాత్మక బాకీల నిధి 5%.

6) ₹ 3,000 విలువ గల సరుకులను యజమాని తన సొంతానికి వినియోగించాడు.

సాధన.

31.03.2018 తేదీన మల్లిఖార్జున ట్రేడర్స్ యొక్క ఆస్తి అప్పుల పట్టీ:

![]()

ప్రశ్న 19.

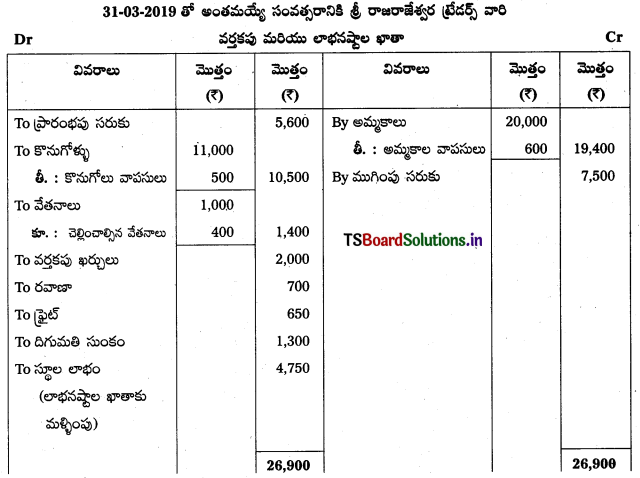

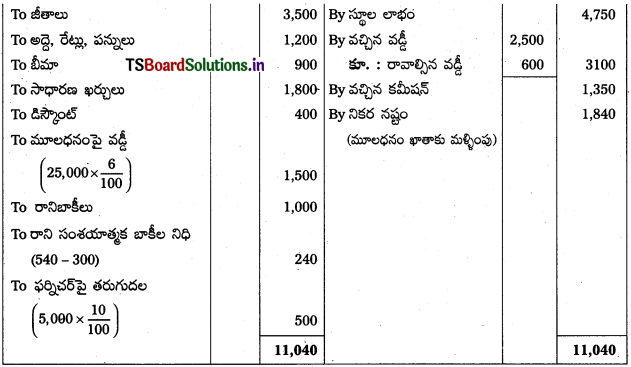

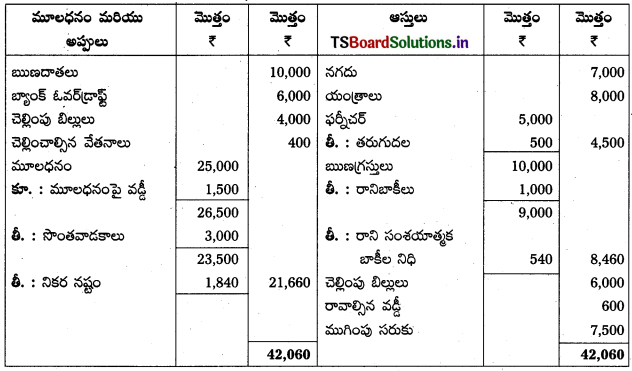

ఈ దిగువ తెలిపిన శ్రీ రాజరాజేశ్వర ట్రేడర్స్ అంకణా నుంచి 31-3-2019 తో అంతమయ్యే సంవత్సరానికి ముగింపు లెక్కలను తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు ₹ 7,500.

2) చెల్లించవలసిన వేతనాలు ₹ 400.

3) రావలసిన వడ్డీ ₹ 600

4) మూలధనంపై వడ్డీ 6%.

5) ₹ 1,000 రానిబాకీలు రద్దుచేసి, 6% రాని, సంశయాత్మక బాకీల నిధిని ఏర్పాటు చేయండి.

6) ఫర్నీచర్ పై తరుగుదల 10%.

సాధన.

31.3.2019 తేదీన శ్రీ రాజరాజేశ్వర ట్రేడర్స్ యొక్క ఆస్తి అప్పుల పట్టీ:

సూచన : పాత, రాని సంశయాత్మక బాకీల నిధి = 300

కొత్త రాని, సంశయాత్మక బాకీల నిధి = (ఋణగ్రస్తులు – రానిబాకీలు) × (రాని, సంశయాత్మక బాకీల నిధి రేటు / 100)

= (10,000-1,000) × \(\frac{6}{100}\)

= 9000 × \(\frac{6}{100}\) = 540.

![]()

ప్రశ్న 20.

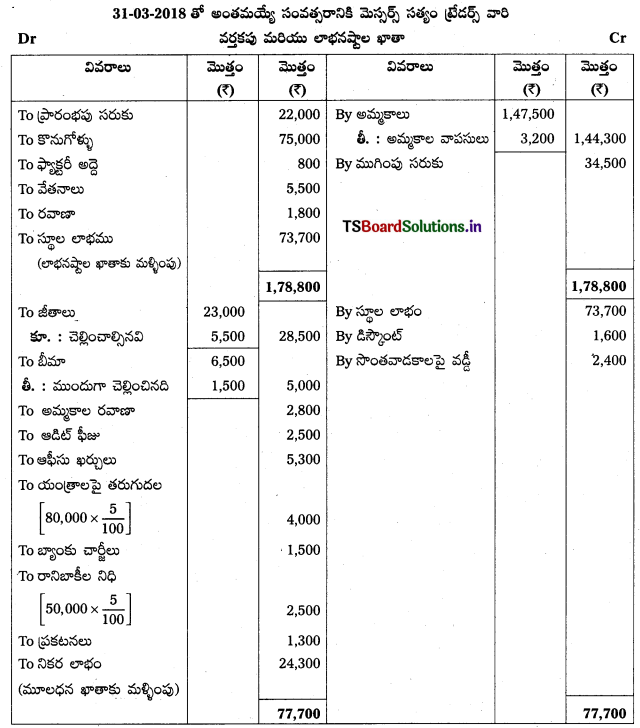

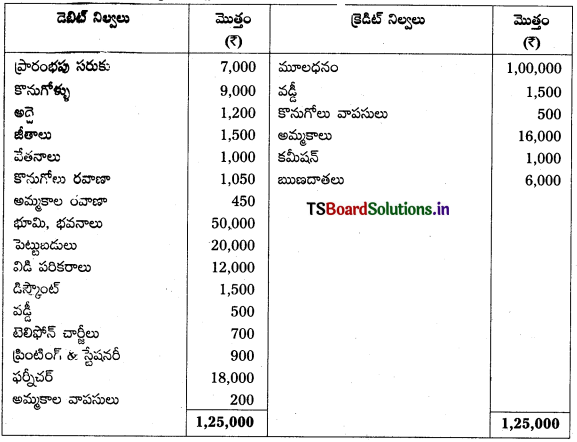

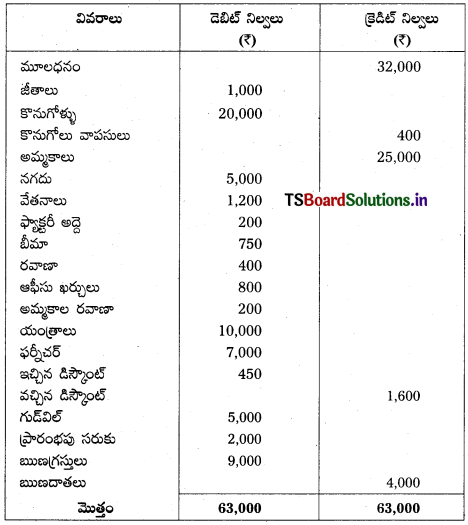

మెస్సర్స్ సత్యం ట్రేడర్స్ అంకణా నుంచి 31-3-2018 తో అంతమయ్యే సంవత్సరానికి వర్తకపు, లాభనష్టాల ఖాతా . మరియు అదే తేదీ నాటి ఆస్తి – అప్పుల పట్టీని తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు ₹ 34,500.

2) చెల్లించవలసిన జీతాలు ₹ 5,500.

3) యంత్రాలపై తరుగుదల 5%.

4) ముందుగా చెల్లించిన బీమా ₹ 1,500.

5) రానిబాకీల నిధి 5%.

సాధన.

31.3.2018న మెస్సర్స్ సత్యం ట్రేడర్స్ యొక్క ఆస్తి – అప్పుల పట్టీ:

![]()

Textual Examples:

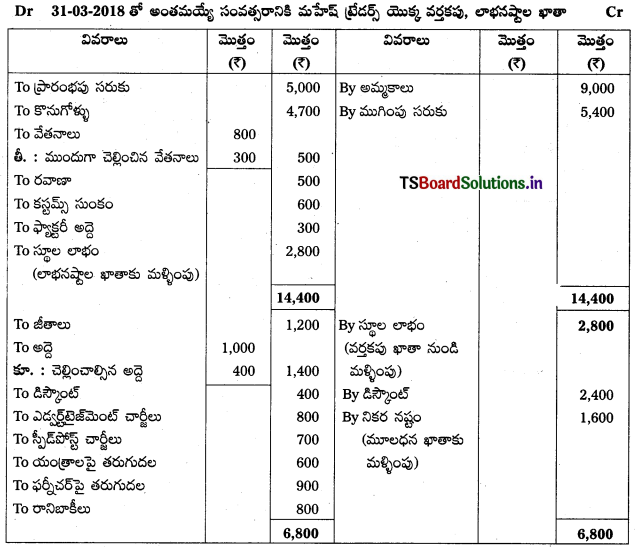

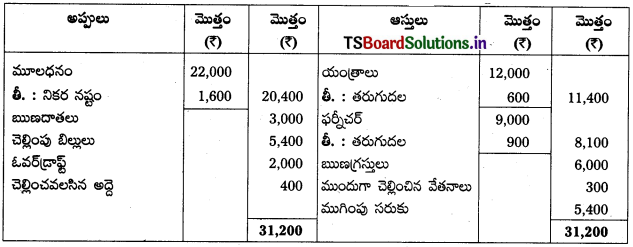

ప్రశ్న 1.

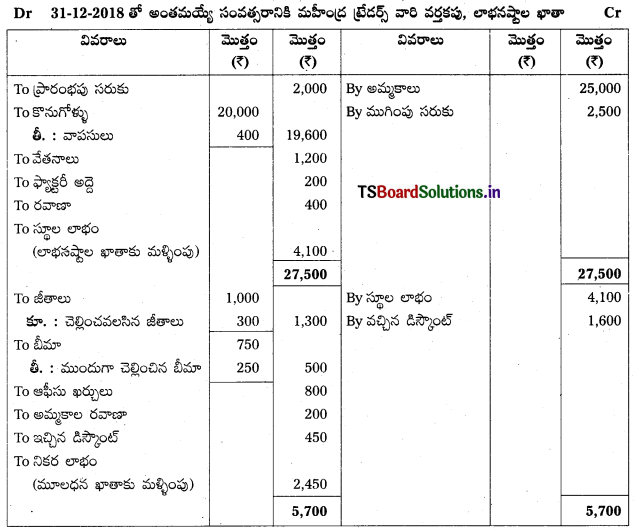

క్రింద ఇచ్చిన మహీంద్ర ట్రేడర్స్ వారి అంకణా నుంచి 31.12.2018 తో అంతమయ్యే సంవత్సరానికి ముగింపు లెక్కలను తయారు చేయండి.

సర్దుబాట్లు :

(1) ముగింపు సరుకు విలువ ₹ 2,500.

(2) ముందుగా చెల్లించిన బీమా ₹ 250.

(3) చెల్లించవలసిన జీతాలు ₹ 300.

సాధన.

31.12.2018 తేదీ నాటి మహీంద్ర ట్రేడర్స్ యొక్క ఆస్తి అప్పుల పట్టీ:

![]()

ప్రశ్న 2.

31.12.2018 తో అంతమయ్యే సంవత్సరానికి తెలంగాణా ట్రేడర్స్ వారి ముగింపు లెక్కలను తయారు చేయండి.

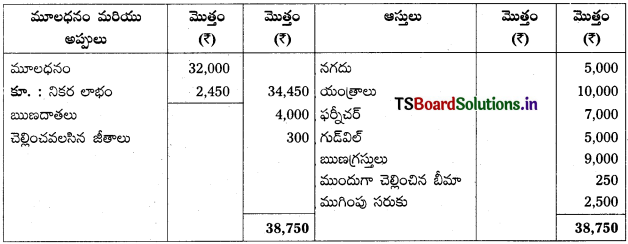

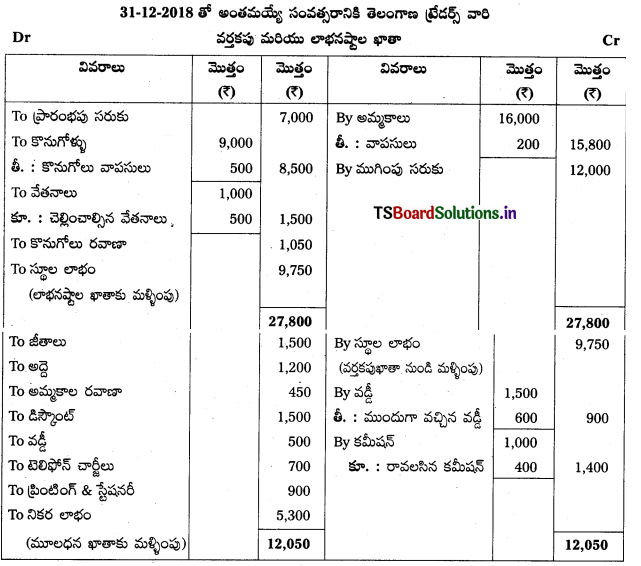

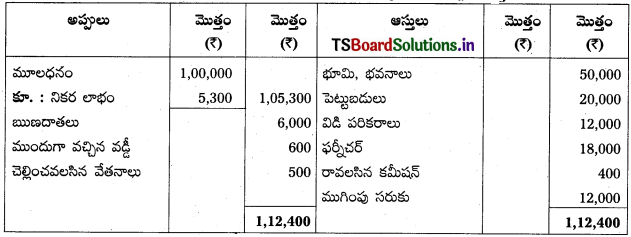

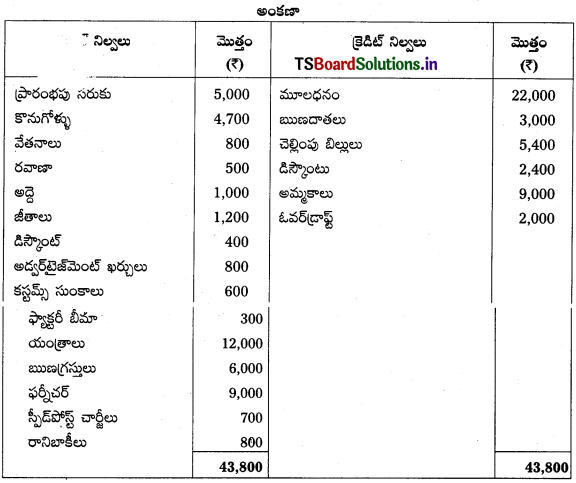

సర్దుబాట్లు :

1) ముగింపు సరుకు ₹ 12,000.

2) చెల్లించవలసిన వేతనాలు ₹ 500.

3) ముందుగా వచ్చిన వడ్డీ ₹ 600.

4) రావలసిన కమీషన్ ₹ 400.

సాధన.

31.12.2018 తేదీ నాటి తెలంగాణ ట్రేడర్స్ యొక్క ఆస్తి – అప్పుల పట్టీ:

![]()

ప్రశ్న 3.

దిగువ ఇచ్చిన అంకణా నుండి మహేశ్ ట్రేడర్స్ వారి ముగింపు లెక్కలను 31.03.2018 తో అంతమయ్యే సంవత్సరానికి తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు విలువ ₹ 5,400.

2) ముందుగా చెల్లించిన వేతనాలు ₹ 300.

3) చెల్లించాల్సిన అద్దె ₹ 400.

4) యంత్రాలపై 5% మరియు ఫర్నీచర్పై 10% తరుగుదల ఏర్పాటు చేయండి.

సాధన.

31.03.2018 తేదీ నాటి మహేష్ ట్రేడర్స్ వారి ఆస్తి అప్పుల పట్టీ:

![]()

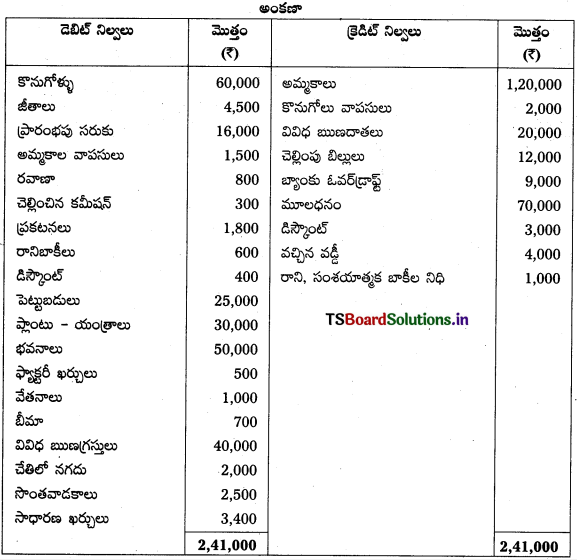

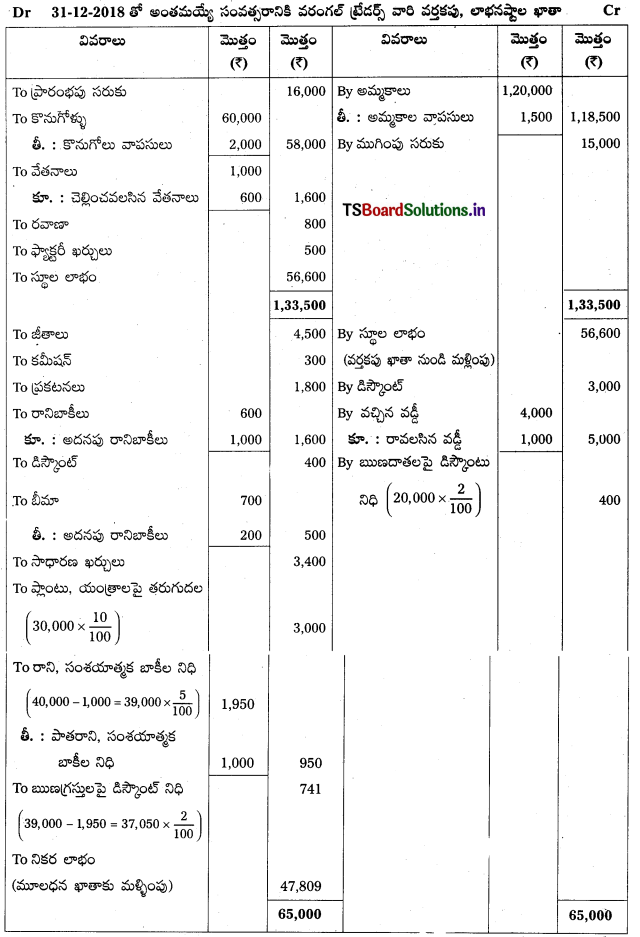

ప్రశ్న 4.

ఈ క్రింది వరంగల్ ట్రేడర్స్ వారి అంకణా నుండి 31.12.2018 తో అంతమయ్యే సంవత్సరానికి ముగింపు లెక్కలను తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు విలువ ₹ 15,000.

2) చెల్లించవలసిన వేతనాలు ₹ 600; రావలసిన వడ్డీ ₹ 1,000.

3) అపరిసమాప్త బీమా ₹ 200.

4) ప్లాంటు – యంత్రాలపై తరుగుదల 10%.

5) ₹ 1,000 రానిబాకీలను రద్దుచేసి, 5% రాని, సంశయాత్మక బాకీల నిధిని ఏర్పాటు చేయండి.

6) ఋణగ్రస్తులపై డిస్కౌంటు నిధి మరియు ఋణదాతలపై డిస్కౌంటు నిధిని 2% ఏర్పాటు చేయండి.

సాధన.

31.12.2018 తేదీ నాటి మహేశ్ ట్రేడర్స్ యొక్క ఆస్తి అప్పుల పట్టీ:

![]()

ప్రశ్న 5.

క్రింద ఇచ్చిన అంకణా నుండి రేవంత్ ట్రేడర్స్ వారి ముగింపు లెక్కలను 31.03.2019 తో అంతమయ్యే సంవత్సరానికి తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు ₹ 15,000.

2) రానిబాకీల నిధి 5%.

3) యజమాని తన వ్యక్తిగత అవసరాలకు వ్యాపారం నుండి వాడుకున్న సరుకు ₹ 1,000.

4) అగ్ని ప్రమాదం వల్ల సంభవించిన సరుకు నష్టం ₹ 6,000, దీనిలో బీమా కంపెనీ చెల్లించడానికి అంగీకరించిన నష్ట పరిహారం ₹ 4,500.

5) మేనేజర్ యొక్క కమీషన్ నికర లాభాలపై 5% అట్టి కమీషన్ ఛార్జీ చేసిన తర్వాత.

6) ₹ 300 ల విలువ గల సరుకులను ఉచిత నమూనాలుగా పంపిణీ చేశారు.

సాధన.

31.03.2019 తేదీ నాటి రేవంత్ ట్రేడర్స్ యొక్క ఆస్తి అప్పుల పట్టీ:

![]()

ప్రశ్న 6.

క్రింది వివరాల నుంచి 31.03.2018 తో అంతమయ్యే సంవత్సరానికి మహతీ ట్రేడర్స్ వారి ముగింపు లెక్కలను తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు ₹ 6,000.

2) రాని సంశయాత్మక బాకీల నిధి 5%.

3) మూలధనంపై వడ్డీ 5%.

4) చెల్లించవలసిన వేతనాలు ₹ 300.

5) యంత్రాలపై తరుగుదల 5%.

సాధన.

31.03.2018 తేదీ నాటి మహతీ ట్రేడర్స్ యొక్క ఆస్తి అప్పుల పట్టీ:

![]()

ప్రశ్న 7.

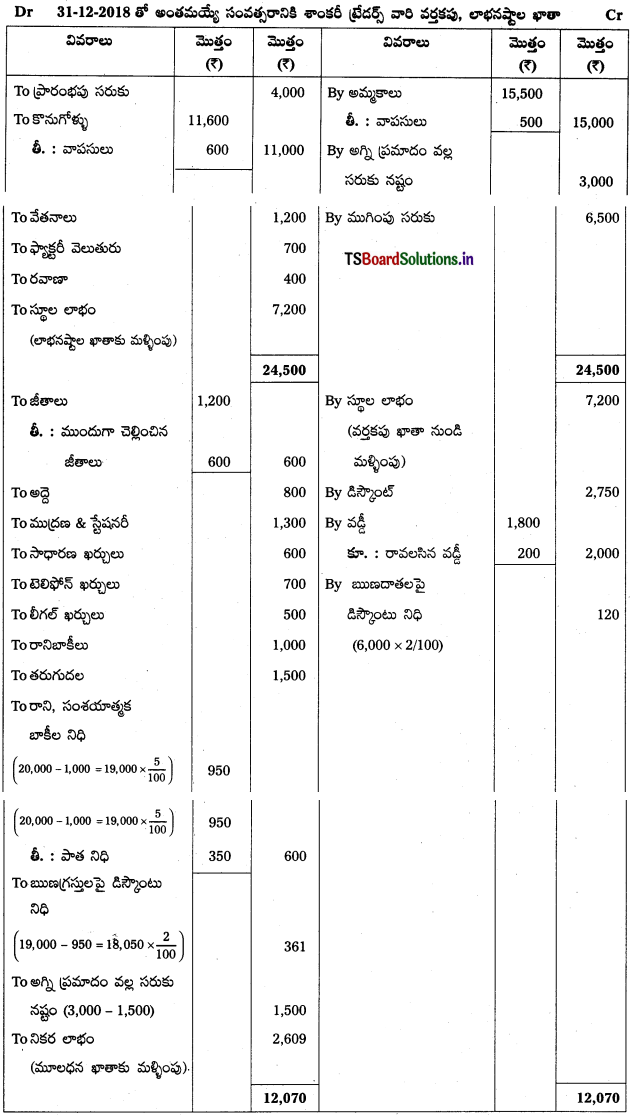

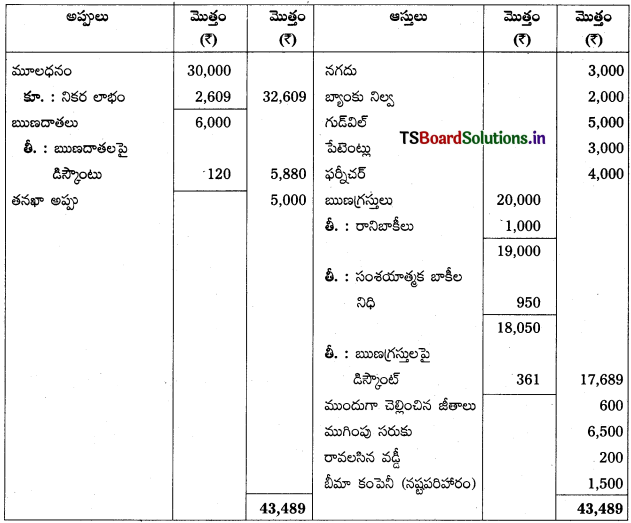

క్రింది వివరాల నుండి 31.12.2018 తో అంతమయ్యే సంవత్సరానికి శాంకరీ ట్రేడర్స్ వారి ముగింపు లెక్కలను తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు ₹ 6,500.

2) ముందుగా చెల్లించిన జీతాలు ₹ 3600.

3) రావలసిన వడ్డీ ₹ 200.

4) ₹ 1,000 రానిబాకీలను రద్దు చేసి, 5% రాని, సంశయాత్మక బాకీల నిధి మరియు 2% ఋణగ్రస్తులపై డిస్కౌంటు నిధిని ఏర్పాటు చేయండి.

5) 2% ఋణదాతలపై డిస్కౌంటు నిధి.

6) అగ్ని ప్రమాదం వల్ల నష్టపోయిన సరుకు విలువ ₹ 3,000 మరియు బీమా కంపెనీ అంగీకరించిన నష్ట పరిహారం ₹ 1,500.

సాధన.

31.03.2018 తేదీ నాటి శాంకరీ ట్రేడర్స్ యొక్క ఆస్తి అప్పుల పట్టీ:

![]()

ప్రశ్న 8.

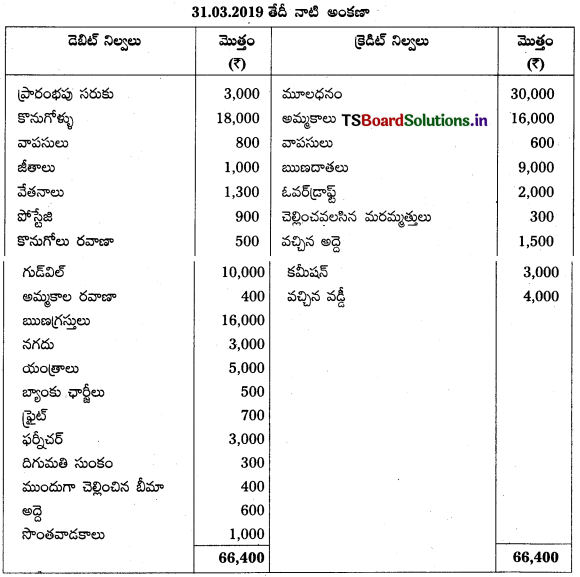

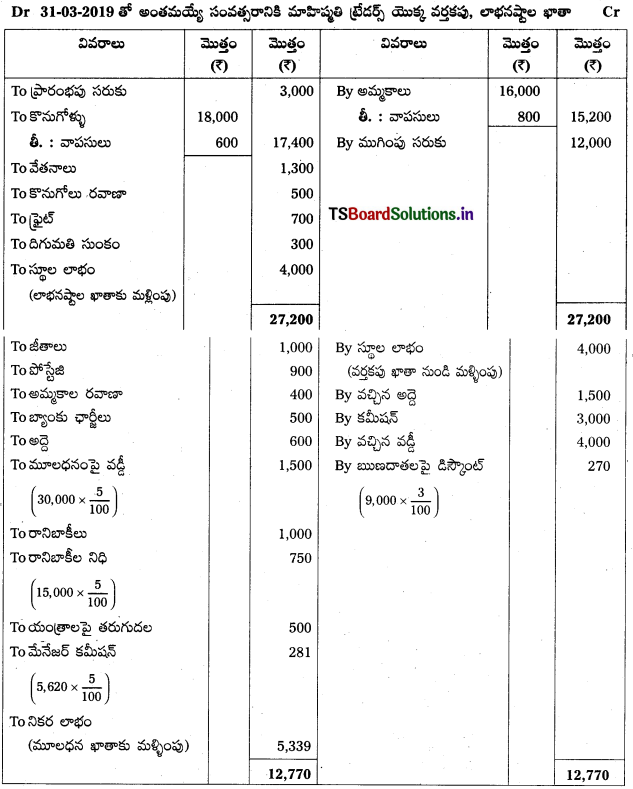

ఈ క్రింది మాహిష్మతి ట్రేడర్స్ యొక్క అంకణా నుంచి ముగింపు లెక్కలను 31.03.2019 తో అంతమయ్యే సంవత్సరానికి తయారు చేయండి.

సర్దుబాట్లు :

1) ముగింపు సరుకు ₹ 12,000.

2) మూలధనంపై వడ్డీ 5%.

3) ₹ 1,000 రానిబాకీలు రద్దు చేసి 5% రానిబాకీల నిధిని ఏర్పాటు చేయండి.

4) యంత్రాలపై తరుగుదల 10%.

5) మేనేజర్ యొక్క కమీషన్ నికర లాభంపై 5% అట్టి కమీషన్ ఛార్జీ చేయక ముందు

6) ఋణదాతలపై డిస్కౌంటు నిధి 3%.

సాధన.

![]()

31.03.2019 తేదీ నాటి మాహిష్మతి ట్రేడర్స్ యొక్క ఆస్తి – అప్పుల పట్టీ: