Telangana TSBIE TS Inter 2nd Year Accountancy Study Material 1st Lesson తరుగుదల Textbook Questions and Answers.

TS Inter 2nd Year Accountancy Study Material 1st Lesson తరుగుదల

అతిస్వల్ప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

తరుగుదల పదాన్ని నిర్వచించండి.

జవాబు.

- ఆస్తులను నిరంతరం ఉపయోగించడం వల్ల గానీ లేదా ఇతర కారణాల వల్ల ఆస్తులు తమ నాణ్యతను లేదా విలువను కోల్పోతాడు. ఆ రకంగా తగ్గిన లేదా కోల్పోయిన విలువను “తరుగుదల” అంటారు.

- స్థిరాస్తి విలువలో, వాడకం వల్లగానీ, కాలగమనం వల్లగానీ, లుప్తతవల్ల గానీ, ఏర్పడే నష్టాన్ని “తరుగుదల” అంటారు.

- కంపెనీల చట్ట 2013, షెడ్యూల్-I ప్రకారం తరుగుదల అనేది ఒక ఆస్తి యొక్క విలువ తగ్గించే మొత్తాన్ని దాని ఉపయోగకరమైన జీవితంపై క్రమపద్ధతిలో కేటాయించడం.

ప్రశ్న 2.

లుప్తత అంటే ఏమిటి ?

జవాబు.

సాంకేతిక మార్పుల (నూతన పద్ధతులు, నూతన ఆస్తులు) కారణంగా పాత ఆస్తులు విలువ కోల్పోవడాన్ని “లుప్తత”అంటారు.

ఉదా :- కంప్యూటర్ ఆవిష్కరణ వల్ల టైప్ రైటర్ కోల్పోయిన విలువను లుప్తత అంటారు.

![]()

ప్రశ్న 3.

తరుగుదలకు గల కారణాలేమిటి ?

జవాబు.

- అరుగు మరియు తరుగు

- ఉద్గ్రహణ

- ప్రమాదాలు

- లుప్తత

- కాలగమనం

- స్థిర

ప్రశ్న 4.

ఉద్గ్రహణ అంటే ఏమిటి ?

జవాబు.

- సహజ వనరులైన ఖనిజ సంపద గనులు, క్వారీలు, నూనె బావులు నుంచి ముడి పదార్థాల్ని వెలికి తీయడం వల్ల ఏర్పడే నష్టాల్ని ఉద్గ్రహణ లేదా తగ్గింపు అంటారు.

- ఈ రకమైన ఆస్తులకు తరుగుదలను తగ్గింపు పద్ధతిలో ఏర్పాటు చేస్తారు.

ప్రశ్న 5.

స్థిర వాయిదాల పద్ధతి అంటే ఏమిటి ?

జవాబు.

- ఆస్తియొక్క తరుగుదల ప్రతి సంవత్సపరం స్థిరంగా ఉండి, దాని జీవితకాలంలో ప్రతి సంవత్సరం తరుగుదల సమానంగా ఏర్పాటు చేసే పద్ధతిని “స్థిర వాయిదాల పద్ధతి” అంటారు.

- ఈ పద్ధతిలో ప్రతిసంవత్సరం తరుగుదల మొత్తం సమానంగా ఉంటుంది. అందువల్ల ఈ పద్ధతిని “సమాన వాయిదాల పద్ధతి” లేదా “ఆస్తికొన్న ఖరీదు పద్ధతి” లేదా “సరళ రేఖా పద్ధతి” అని కూడా పిలుస్తారు.

![]()

ప్రశ్న 6.

తగ్గుతున్న నిల్వల పద్దతి అంటే ఏమిటి ?

జవాబు.

- తగ్గుతున్న నిల్వల పద్ధతినే” క్రమశిక్షణ నిల్వల పద్ధతి” అని అంటారు. ఈ పద్ధతిలో ఆస్తి తగ్గుతున్న నిల్వలపై స్థిరమైన శాతం ప్రకారం తరుగుదలను లెక్కిస్తారు.

- ఈ పద్ధతిలో మొదటి సంవత్సరంలో ఆస్తికొన్న ఖరీదుపై మరియు మిగతా సంవత్సరాలలో ఆస్తి యొక్క తగ్గుతున్న నిల్వలపై నిర్ణీత రేటు ప్రకారం తరుగుదల లెక్కిస్తారు.

ప్రశ్న 7.

తరుగుదలకు, తగ్గింపుకు గల తేడా ఏమిటి ?

జవాబు.

| తరుగుదల | తగ్గింపు |

| 1. అర్థం : స్థిరాస్తి వినియోగిస్తూ ఉండటం వల్ల ఆస్తి విలువ తగ్గిపోవడాన్ని తరుగుదల అంటారు. | గనుల నుంచి, ఖనిజ సంపదను వెలికి తీసేకొద్ది, ఆ స్తిరాస్తి విలువ తగ్గిపోవడాన్ని ఉద్గ్రహణ లేదా తగ్గింపు అంటారు. |

| 2. అనుగుణం : ఫర్నీచర్, యంత్రాలు మొదలైన స్థిరాస్తులపై తరుగుదలను లెక్కిస్తారు. | నూనె, బొగ్గు, ఇనుము, గనులు లేదా క్వారీలకు తగ్గింపును లెక్కిస్తారు. |

![]()

స్వల్ప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

తరుగుదల ఆవశ్యకత లేదా ప్రాముఖ్యతను వివరించండి.

జవాబు.

1. వ్యాపార వ్యవహారాల ఖచ్చితమైన ఫలితాలను కనక్కోవడానికి :

తరుగుదలను వ్యయంగా భావించి, ఆదాయం నుంచి మినహాయించడానికి, లాభనష్టాల ఖాతాకు డెబిట్ చేయడం వల్ల వ్యాపారం యొక్క వాస్తవమైన లాభం లేదా నష్టాన్ని లెక్కించవచ్చు.

2. ఆస్త అప్పుల పట్టీలో స్థిరాస్తిని సముచిత విలువకు చూపించడానికి :

తరుగుదలను ఏర్పాటు చేయనట్లయితే, ఆస్తి అప్పుల పట్టీలో ఆస్తిని సముచితమైన విలువకు చూపించడం జరగదు. కాబట్టి ఆస్తి వాస్తవ విలువను చూపాలంటే తరుగుదలను ఆస్తి విలువనుండి తగ్గించాలి.

3. నిధులను సమకూర్చుకొని కొత్త ఆస్తులను పునఃస్థాపించడానికి :

తరుగుదలను ఏర్పాటు చేయడం అంటే లాభం నుంచి కొంత భాగాన్ని నిధిగా కూడబెట్టి ఆ మొత్తంలో ఆస్తి జీవిత కాలం చివర, కొత్త ఆస్తిని కొనటం జరుగుతుంది.

4. వాస్తవ ఉత్పత్తి వ్యయాన్ని కనుక్కోవడానికి :

తరుగుదల ఉత్పత్తి వ్యయంలో ఒక భాగం కాబట్టి ఖచ్చితమైన ఉత్పత్తి వ్యయాన్ని కనుక్కోవడానికి, తరుగుదలను తప్పని సరిగా ఏర్పాటు చేయాలి.

5. చట్ట నిబంధనలు పాటించడానికి :

జాయింట్ స్టాక్ కంపెనీలు తప్పనిసరిగా స్థిరాస్తులపై తరుగుదలను ఏర్పాటు చేయాలి. తరుగుదలను ఏర్పాటు చేయకుండా వాటాదారులకు డివిడెండు ప్రకటించరాదు.

![]()

ప్రశ్న 2.

తరుగుదలను ఏర్పరిచే వివిధ పద్ధతులను క్లుప్తంగా వివరించండి.

జవాబు.

1. స్థిర వాయిదాల పద్ధతి :

ఈ పద్ధతిలో ప్రతి సంవత్సరం ఆస్తి ఖరీదుపై తరుగుదలని లెక్కిస్తారు. ఈ పద్ధతిలో ప్రతి సంవత్సరం తరుగుదల మొత్తం సమానంగా ఉంటుంది. కాబట్టి ఈ పద్ధతిని “సమాన వాయిదాల పద్ధతి” లేదా “ఆస్తి కొన్న ఖరీదు పద్ధతి” లేదా “సరళ రేఖాపద్ధతి” అని కూడా అంటారు. ఈ పద్ధతి కౌలుదారి ఆస్తులు, భూమి, భవనాలు, పేటెంట్లు, ట్రేడ్ మార్కులు మొదలైన ఆస్తులకు అనువైంది.

2. తగ్గుతున్న నిల్వల పద్ధతి :

ఈ పద్ధతిలో ఆస్తి తగ్గుతున్న నిల్వపై స్థిరమైన శాతం ప్రకారం తరుగుదలను లెక్కిస్తారు. మొదటి సంవత్సరంలో ఆస్తి కొన్న ఖరీదుపై ఒక స్థిరమైన శాతంగా తరుగుదలను లెక్కిస్తారు. మిగతా సంవత్సరాలలో ఆస్తియొక్క తగ్గుతున్న నిల్వలపై నిర్ణీత రేటు ప్రకారం తరుగుదలను లెక్కిస్తారు. ఈ పద్ధతిని “ తగ్గింపు విలువ పద్ధతి” అని “క్రమక్షీణ నిల్వల పద్ధతి” అని అంటారు.

3. వార్షిక పద్ధతి :

ఈ పద్ధతిలో ఆస్తిని కొనుగోలు చేయడానికయ్యే పెట్టుబడిపై కోల్పోయే వడ్డీనీ పరిగణనలోకి తీసుకొంటుంది. ఈ పద్ధతిలో సంవత్సర ప్రారంభంలో ఉన్న ఆస్తి విలువపై సాంవత్సరిక వడ్డీని లెక్కించి దానిని ఆస్తి ఖాతాకు డెబిట్ చేస్తారు. ప్రతి సంవత్సరం తరుగుదలగా రద్దు చేయాల్సిన స్థిరమైన వాయిదాల మొత్తాలను “వార్షిక పట్టిక”, “తరుగుదల జంత్రీల పట్టిక”ల ద్వారా లెక్కిస్తారు.

అనుగుణం : ఈ పద్ధతి కౌలుదారీ ఆస్తులకు అనువైంది.

4. తరుగుదల నిధి పద్ధతి :

ఈ పద్ధతి ఆస్తుల పునఃస్థాపనకు కావలసిన నిధులను ఏర్పాటు చేస్తుంది. తరుగుదలగా రద్దుచేసే మొత్తాన్ని బయట సెక్యూరిటీలలో పెట్టుబడి పెడతారు. ఆస్తి జీవితకాలం తరవాత ఆ సెక్యూరిటీలను అమ్మి, ఆ వచ్చిన మొత్తంతో కొత్త ఆస్తిని కొనుగోలు చేస్తారు. తరుగుదల మొత్తాన్ని నిక్షేపనిధి పట్టీల ద్వారా లెక్కిస్తారు. ఒక నిర్ణీత కాలం తరవాత, నిర్ణీత వడ్డీరేటు ప్రకారం ఒక రూపాయి సంచితం కావాలంటే ఎంత మొత్తం పెట్టుబడి పెట్టాలి అనేది నిక్షేపనిధి పట్టీలు తెలియచేస్తాయి. అనుగుణం : ఈ పద్ధతి కౌలుదారీ ఆస్తులకు అనువైంది.

5. తగ్గింపు పద్ధతి :

ఈ పద్ధతిలో ఆస్తి నుంచి పొందదగిన ఉత్పత్తి పరిమాణాన్ని అంచనా వేస్తారు. ఒక్కొక్క యూనిట్కు అయ్యే తరుగుదల మొత్తాన్ని లెక్కించడానికి, ఆస్తి ఖరీదుని, అంచనా వేసిన ఉత్పత్తి పరిమాణంతో భాగిస్తారు. ఆ సంవత్సరం వెలికి తీసిన ఉత్పత్తి యూనిట్లకు, యూనిట్ ధరతో గుణిస్తే ఆ సంవత్సరంపు తరుగుదల మొత్తం తెలుస్తుంది.

అనుగుణం : ఈ పద్ధతి గనులు, క్వారీలకు అనువైనది.

6. మైలేజి/కిలోమీటర్ల పద్ధతి :

ఈ పద్ధతిలో ఆస్తి జీవితకాలాన్ని కిలోమీటర్లలో అంచనావేస్తారు. అంటే వాహనాలు ఎన్ని కిలోమీటర్లు ప్రయాణించగలవో నిర్ణయిస్తారు. కిలోమీటరు రేటుని కనుక్కోవడానికి వాహనం విలువని, దాన్ని అంచనావేసిన జీవితకాలం (కిలోమీటర్లలో)తో భాగిస్తారు. ఈ విధంగా వచ్చిన కిలోమీటర్ రేటుని, ఆ సంవత్సరంలో ప్రయాణించిన కిలోమీటర్ల సంఖ్యను బట్టి తరుగుదలను లెక్కిస్తారు.

అనుగుణం : లారీలు, బస్సులు మొదలైన వాహనాలకు ఈ పద్ధతి అనువైంది.

7. సంవత్సరాల సంఖ్యా మొత్తపు పద్ధతి :

ఈ పద్ధతిలో వార్షిక తరుగుదలను, ఆస్తి ఖరీదు నుంచి తుక్కు విలువను తీసివేసి వచ్చిన మొత్తాన్ని మిగిలిన ఆస్తి జీవిత కాలం సంవత్సరాలతో గుణించి, ఆస్తి జీవిత కాలం మొత్తం సంవత్సరాల సంఖ్యతో భాగించి నిర్ణయిస్తారు.

![]()

ప్రశ్న 3.

స్థిర వాయిదాల పద్ధతి ప్రయోజనాలు, లోపాలు వివరించండి.

జవాబు.

స్థిరవాయిదాల పద్ధతి ప్రయోజనాలు:

- ఈ పద్ధతిని అర్థం చేసుకోవడం చాలా సులభం.

- తరుగుదల మొత్తాన్ని, తరుగుదల రేటును లెక్కించడం చాలా తేలిక.

- ఆస్తి జీవిత కాలంలోపు ఆస్తి విలువను సున్నాకు గానీ, తుక్కు విలువకుగానీ తగ్గించవచ్చు.

- ఈ పద్ధతి చిన్న సంస్థలకు అనువైనది.

- స్థిరమైన జీవితకాలం ఉన్న ఆస్తులు పేటెంట్లు, కౌలుదారీ ఆస్తులు, ఫర్నీచర్, కొన్ని సందర్భాలలో ప్లాంటు, యంత్రాలకు ఈ పద్ధతి ఉపయోగకరం.

లోపాలు :

- కాలగమనం వల్ల ఆస్తి సామర్థ్యం తగ్గుతున్నప్పటికీ, ఒకే మొత్తాన్ని తరుగుదలగా చూపడం వాస్తవిక దృష్ట్యా సరైన పద్ధతి కాదు.

- ఈ పద్ధతి ఆదాయపు పన్ను అధికారులచే గుర్తింపు పొందలేదు.

- ఈ పద్ధతిలో ఆస్తిపై పెట్టిన పెట్టుబడిపై వడ్డీని లెక్కించడం జరగదు.

- వాస్తవానికి ఆస్తి స్థాపించిన మొదటి సంవత్సరాలలో రిపేర్లు, నవీకరణలు, తక్కువగాను, ఆస్తి పాతదయ్యే కొద్దీ ఎక్కువగాను ఉంటాయి. తరుగుదల సమానంగా ఉండటం వల్ల అది ఆస్తి చివరి సంవత్సరాలలో అధిక భారం అవుతుంది.

- ఆస్తి యొక్క ఖచ్చితమైన జీవిత కాలాన్ని అంచనా కష్టసాధ్యమవుతుంది.

ప్రశ్న 4.

తగ్గుతున్న నిల్వల పద్ధతి ప్రయోజనాలు, లోపాలు వివరించండి.

జవాబు.

ప్రయోజనాలు :

- ఆస్తికి చేర్పులు లేనట్లయితే తరుగదల లెక్కింపుకు ఈ పద్ధతి తేలికైంది.

- తరుగుదల, మరమ్మత్తులు రెండింటిని లెక్కలోకి తీసుకొంటే, లాభనష్టాల ఖాతాకు చార్జి చేసే భారం ఈ పద్దతిలో ప్రతి సంవత్సరం సగటున సమానంగా ఉంటుంది.

- ఈ పద్ధతి ఆదాయపు పన్ను అధికారులకు, ఇన్ కమ్ టాక్స్ చట్టం 1961 ప్రకారం ఆమోదకరమైంది.

- ఈ పద్ధతి తాత్వికమైంది (లాజికల్), ఆస్తి పాతబడుతున్న కొద్ది, దాని విలువ తగ్గుతుంది. తరుగుదల మొత్తం కూడా తగ్గుతూ ఉంటుంది.

లోపాలు :

- ఖచ్చితమైన తరుగుదల రేటును నిర్ణయించటం కష్టం.

- ఈ పద్దతిలో ఆస్తి విలువను సున్న స్థాయికి తీసుకురావడం కుదరదు. ఆస్తి జీవిత కాలం పూర్తయిన తరువాత కూడా కొంత నిల్వ ఆస్తి ఖాతాలో మిగులుతుంది.

- తక్కువ జీవిత కాలం ఉన్న ఆస్తులకు ఈ పద్ధతి అనువైంది కాదు.

- ఆస్తిని పునఃస్థాపించడానికి అవసరమైన నిధులను ఈ పద్ధతి కింద ఏర్పాటు చేయడం కుదరదు.

- ఆస్తి పెట్టుబడిపై వడ్డీని ఈ పద్ధతి పరగణనలోకి తీసుకోదు.

![]()

ప్రశ్న 5.

స్థిర వాయిదాల పద్ధతి, తగ్గుతున్న నిల్వల పద్ధతికి మధ్యగల వ్యత్యాసాలను రాయండి.

జవాబు.

స్థిర వాయిదాల పద్ధతికి, తగ్గుతున్న నిల్వలన పద్ధతికి మధ్య వ్యత్యాసాలు :

| తేడాకు కారణాలు | స్థిరవాయిదాల పద్ధతి | తగ్గుతున్న నిల్వల పద్ధతి |

| 1. అర్థం | ఈ పద్ధతిలో ఆస్తి విలువ జీవిత కాలంలో స్థిరంగా ఉండండంవల్ల ప్రతి సంవత్సరం తరుగుదల ఒకే విధంగా వ్యాప్తి చెందుతుంది. | ఈ పద్ధతిలో తరుగుదలను ప్రతి సంవత్సరం’ ఆస్తి యొక్క ప్రారంభపు విలువపై దాని ఉపయోగకరమైన జీవితాన్ని ఆధారంగా తీసుకోని స్థిరమైన రేటు ప్రకారం వసూలు చేయబడుతుంది. |

| 2. తరుగుదల లెక్కింపు | ప్రతి సంవత్సరం ఆస్తి కొన్న ఖరీదుపై తరుగుదలను లెక్కిస్తారు. | మొదటి సంవత్సరం ఆస్తి కొన్న ఖరీదు మీద, తరవాత సంవత్సరాలలో తగ్గుతున్న నిల్వల మీద తరుగుదలను లెక్కిస్తారు. |

| 3. వార్షిక తరుగుదల చార్జ్ | తరుగుదల ఆస్తి యొక్క ఉపయోగకరమైన జీవిత కాలంలో స్థిరంగా ఉంటుంది. | ప్రతిసంవత్సరం తరుగుదల తగ్గుతూ ఉంటుంది. |

| 4. ఆస్తి విలువ | పూర్తిగా రద్దుచేయబడుతుంది. | మొత్తం రద్దుచేయడానికి అవకాశం ఉండదు. |

| 5. గుర్తింపు | దీనిని ఆదాయపు పన్ను శాఖ గుర్తించింది. | దీనిని ఆదాయ పన్ను శాఖ గుర్తించలేదు. |

| 6. ఆస్తి ఖాతా నిల్వ | ఆస్తి విలువ సున్నా లేదా తుక్కు విలువకు తగ్గించవచ్చు. | ఆస్తి విలువ సున్నాకి తగ్గించలేము. |

![]()

Textual Problems:

అభ్యాసాలు:

స్థిరవాయిదాల పద్ధతి :

ప్రశ్న 1.

శ్రీ సాయి అండ్ కంపెనీ, ఏప్రిల్ 1, 2009న ₹ 2,50,000 లకు ఒక యంత్రాన్ని కొన్నది. యంత్రం యొక్క అంచనా వేసిన జీవిత కాలం 10 సంవత్సరాలు. దాని తుక్కు విలువ ₹ 50,000. ప్రతి సంవత్సరం పుస్తకాలు మార్చి31తో ముగస్తాయని భావిస్తూ, వార్షిక తరుగుదలను, తరుగుదల రేటును కనుక్కోండి. స్థిరవాయిదాల పద్ధతి ప్రకారం యంత్రం ఖాతాను మొదటి మూడు సంవత్సరాలకు తయారుచేయండి.

జవాబు.

1. వార్షిక తరుగుదల = ఆస్తి విలువ తుక్కు విలువ / ఆస్తి జీవిత కాలం

తరుగుదల = \(\frac{2,50,000-50,000}{10}=\frac{2,00,000}{10}\) = 20,000

2. తరుగుదల = వార్షిక తరుగుదల / ఆస్తి విలువ × 100

తరుగుదల రేటు = \(\frac{20,000}{2,50,000}\) × 100 = 8%.

![]()

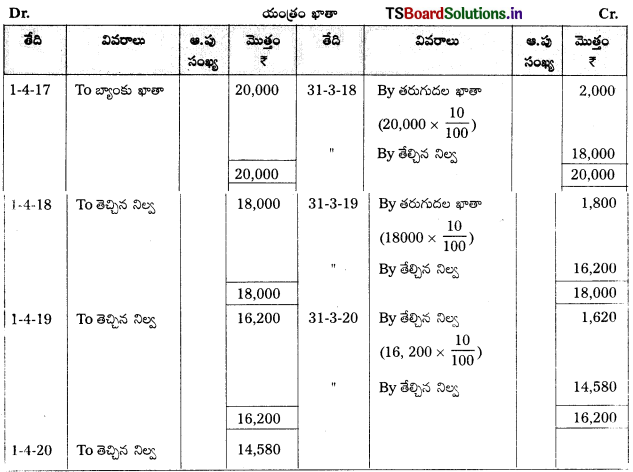

ప్రశ్న 2.

గణేష్ సెప్టెంబరు 30, 2017న ₹ 17,000 లకు ఒక యంత్రాన్ని కొని, దాని స్థాపనకు ₹ 3,000 ఖర్చు చేశాడు. స్థిరవాయిదాల పద్ధతిపై 20% చొప్పున తరుగుదలను ఏర్పాటు చేస్తూ, మార్చి 31, 2020 వరకు యంత్రం ఖాతాను తయారు చేయండి.

సాధన.

ప్రశ్న 3.

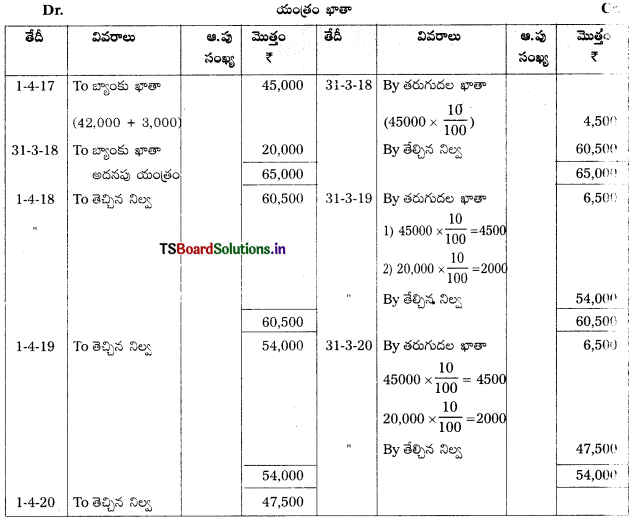

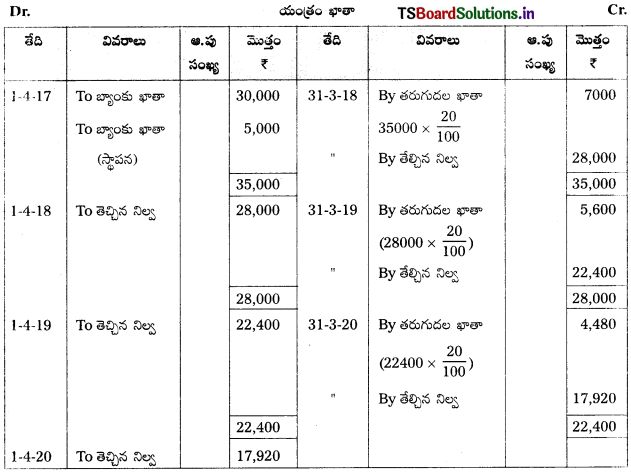

కిరణ్ అండ్ సన్స్ ఏప్రిల్ 1, 2017న ₹ 42,000 లకు ఒక యంత్రాన్ని కొని ₹ 3,000 లు స్థాపనకు ఖర్చు చేశార మార్చి 31, 2018న అదనపు యంత్రాన్ని ₹ 20,000 లకు కొన్నారు. ఖాతా పుస్తకాలను ఆర్థిక సంవత్సరాంతం ముగిస్తారు. తరుగుదల 10% చొప్పున స్థిర వాయిదాల పద్ధతిపై ఏర్పాటు చేస్తూ యంత్రం ఖాతా మూడు సంవత్సరాల తయారు చేయండి.

సాధన.

![]()

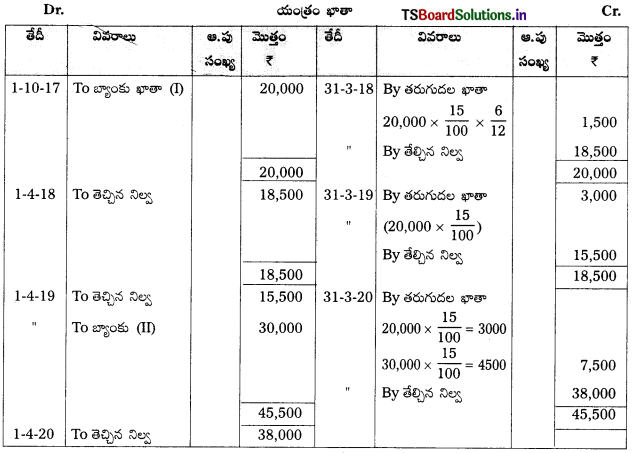

ప్రశ్న 4.

రాజేష్ అండ్ సన్స్ అక్టోబరు 1, 2017 న ₹ 20,000. లకు ఒక యంత్రాన్ని కొన్నారు. కొన్న ఖరీదు పద్ధతిపై 15% చొప్పున తరుగుదలను ఏర్పాటు చేయాలి. ఏప్రిల్ 1, 2019 న అదనపు యంత్రాన్ని ₹ 30,000 లకు కొనుగోలు చేశారు. మార్చి 31, 2020 వరకు యంత్రం ఖాతాను స్థిర వాయిదాల పద్ధతిన తయారు చేయండి.

సాధన.

ప్రశ్న 5.

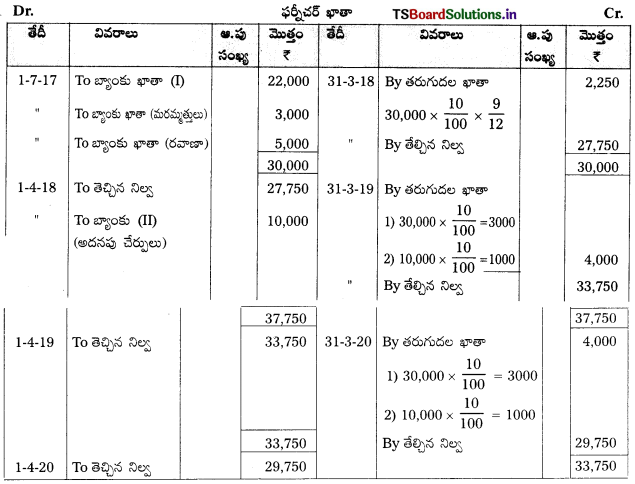

రమణ అండ్ బ్రదర్స్ జులై 1, 2017 న ₹ 22,000 లకు ఫర్నీచర్ను కొన్నారు. మరమ్మత్తులకు ₹ 3,000 రవాణాకు ₹ 5,000 లు ఖర్చు చేశారు. కొన్న ఖరీదు పద్ధతిపై 10% చొప్పున తరుగుదలను ఏర్పాటు చేస్తారు. ఏప్రిల్1, 2018 తేదీన ఆస్తికి ₹ 10,000 ల అదనపు చేర్పులు చేయడమైంది. ప్రతి సంవత్సరం మార్చి 31తో ఖాతా పుస్తకాలు ముగుస్తాయని భావిస్తూ పర్నీచర్ ఖాతా మొదటి మూడు సంవత్సరాలకు తయారు చేయండి.

సాధన.

![]()

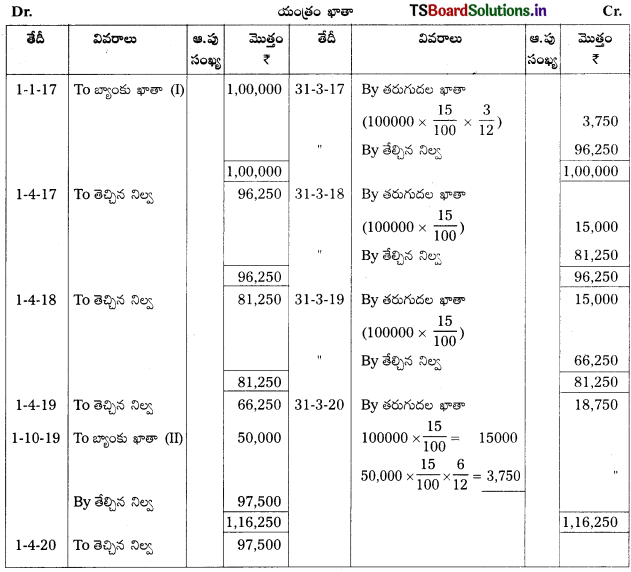

ప్రశ్న 6.

కార్తీక్ అండ్ కంపెనీ జనవరి 1, 2014న ఒక యంత్రాన్ని ₹ 1,00,000 లకు కొన్నది. స్థిరవాయిదాల పద్ధతిపై 15% చొప్పున తరుగుదలను లెక్కించాలి. అక్టోబర్ 1, 2019 న మరొక యంత్రాన్ని ₹ 50,000 లకు కొనుగోలు చేసింది. ప్రతి సంవత్సరం కంపెనీ ఖాతాలను ఆర్ధిక సంవత్సరాంతాన ముగుస్తుంది. మొదటి నాలుగు సంవత్సరాలకు యంత్రం ఖాతాను తయారు చేయండి.

సాధన.

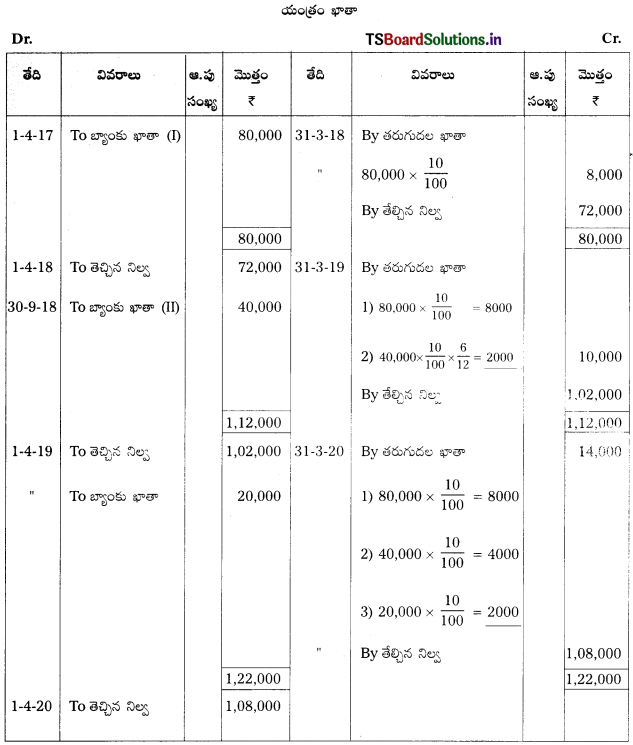

ప్రశ్న 7.

ఏప్రిల్ 1, 2017 న ఒక సంస్థ ₹ 80,000 లకు యంత్రాన్ని కొనుగోలు చేసింది. సెప్టెంబరు 30, 2018 తేదీన ₹ 40,000 లకు ఏప్రిల్ 1, 2019 తేదీన ₹ 20,000 లకు అదనపు యంత్రాలను కొన్నది. స్థిరవాయిదాల పద్ధతిలో 10% తరుగుదలను ఏర్పాటు చేస్తూ 2017, 2018, 2019 సంవత్సరాలకు యంత్రం ఖాతాను తయారుచేయండి. ఖాతాలను ప్రతి సంవత్సరం మార్చి 31తో ముగుస్తాయని భావించాలి.

సాధన.

![]()

ప్రశ్న 8.

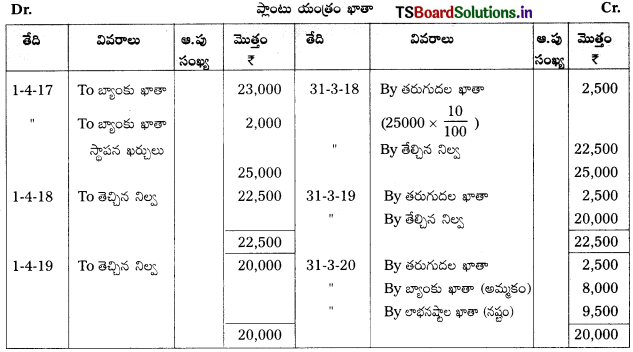

రాఘవ ఏప్రిల్1, 2017 తేదీన ప్లాంటు యంత్రాన్ని ₹ 23,000 లకు కొని ₹ 2,000 లు దాని స్థాపనకు ఖర్చు చేశాడు. స్థిరవాయిదాల పద్ధతిపై 10% చొప్పున తరుగుదల ఏర్పాటు చేయాలి. మార్చి 31, 2020 తేదీన ₹ 8,000 లకు ఆ ప్లాంటును అమ్మివేశాడు. ఆర్థిక సంవత్సరాంతాన ఖాతాలు ముగుస్తాయని భావిస్తూ ప్లాంటు యంత్రం ఖాతాను తయారు చేయండి.

సాధన.

యంత్రం అమ్మకంపై లాభం / నష్టం లెక్కింపు :

ప్లాంటు మరియు యంత్రం ఖరీదు = 25,000

తీ. మొత్తం తరుగుదల = (2500 × 3) = 7,500

తగ్గించిన విలువ = 17,500.

తీ. యంత్రం అమ్మకపు ధర = 8,000

యంత్రం అమ్మకంపై నష్టం = 9,500

ప్రశ్న 9.

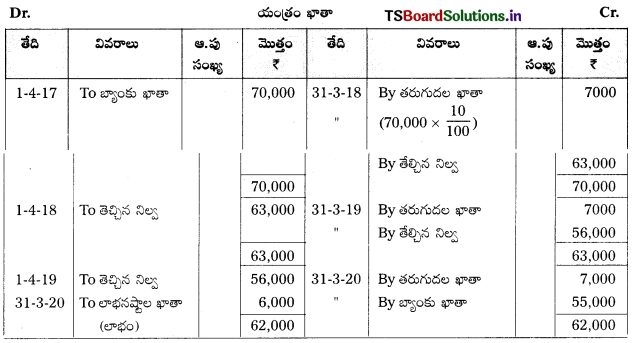

మార్చి 31, 2017న వర్థన్ ₹ 70,000 లకు ఒక యంత్రాన్ని కొన్నాడు. కొన్న ఖరీదు పద్ధతిపై 10% చొప్పున తరుగుదలను ఏర్పాటు చేయాలి. మూడు సంవత్సరాల తరువాత యంత్రం నిరూపయోగం అవ్వడం వల్ల దాన్ని ₹ 55,000 లకు అమ్మివేశాడు. యంత్రం ఖాతాను చూపండి.

సాధన.

యంత్రం అమ్మకంపై లాభం/నష్టం లెక్కింపు

యంత్రం ఖరీదు = 70,000

తీ. మొత్తం మూడు సంవత్సరాల తరుగుదల = 21,000

(70,000 × 10/100 = 7,000 × 3 = 21,000)

తగ్గించిన విలువ = 49,000

తీ. యంత్రం అమ్మకపు ధర = 55,000

లాభం = 6,000

![]()

ప్రశ్న 10.

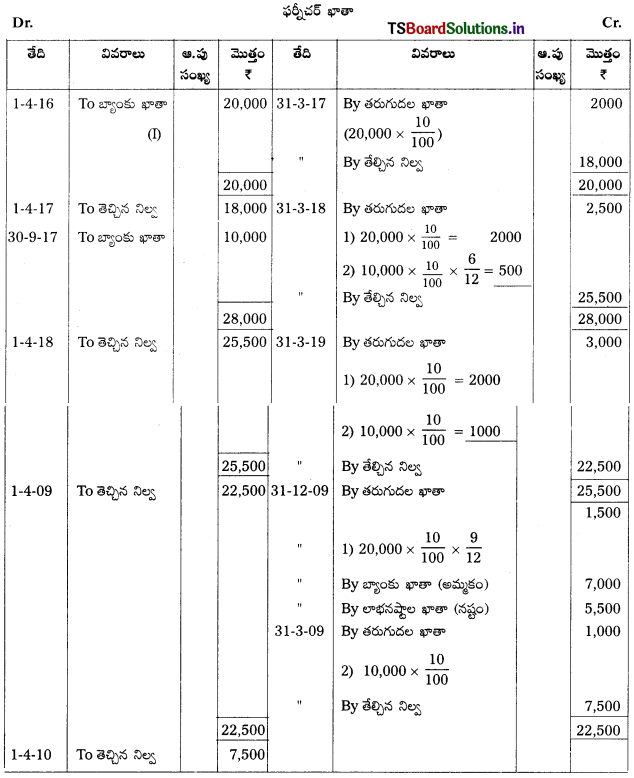

నీలిమ ట్రేడర్స్, ఏప్రిల్ 1, 2016న ఫర్నీచర్ను ₹ 20,000 లకు కొనుగోలు చేసింది. సెప్టెంబర్ 30, 2017 న అదనపు ఫర్నీచరు ₹ 10,000 లకు కొన్నారు. డిసెంబరు 31, 2019 తేదీన, ఏప్రిల్ 1, 2016 లో కొన్న ఫర్నీచర్ని ₹ 7,000. లకు అమ్మినారు. స్థిరవాయిదాల పద్ధతిపై 10% తరుగుదల ఏర్పాటు చేయాలి. సంస్థ పుస్తకాలను ఆర్థిక సంవత్సరాంతన ముగిస్తారు. ఫర్నీచర్. ఖాతాను మొదటి నాలుగు సంవత్సరాలకు తయారు చేయండి.

సాధన.

ఫర్నీచర్ అమ్మకంపై లాభం/ నష్టం లెక్కించడం :

1 – 4 – 2006 ఫర్నీచర్ కొన్న ఖరీదు – 20,000

తీ. : 31 – 12 – 2019 వరకు తరుగుదల

20,000 × \(\frac{10}{100}\) = 2000 × 3

= 6,000 + 1,500 (9 నెలలు) = 7,500

పుస్తకపు విలువ – 12,500

తీ. : అమ్మకపు ధర – 7,000

ఫర్నీచర్ అమ్మకంపై నష్టం – 5,500

తగ్గుతున్న నిల్వల పద్ధతి:

ప్రశ్న 11.

మధు అండ్ కంపెనీ ఏప్రిల్ 1, 2017 ₹ 20,000 లకు ఒక యంత్రాన్ని కొన్నది. తగ్గుతున్న నిల్వల పద్ధతిపై 10% చొప్పున తరుగుదల ఏర్పాటు చేయాలి. కంపెనీ ఆర్థిక సంవత్సరాంతాన లెక్కలు తయారు చేస్తుంది. యంత్రం ఖాతాను మొదటి మూడు సంవత్సరాలకు తయారు చేయండి.

సాధన.

![]()

ప్రశ్న 12.

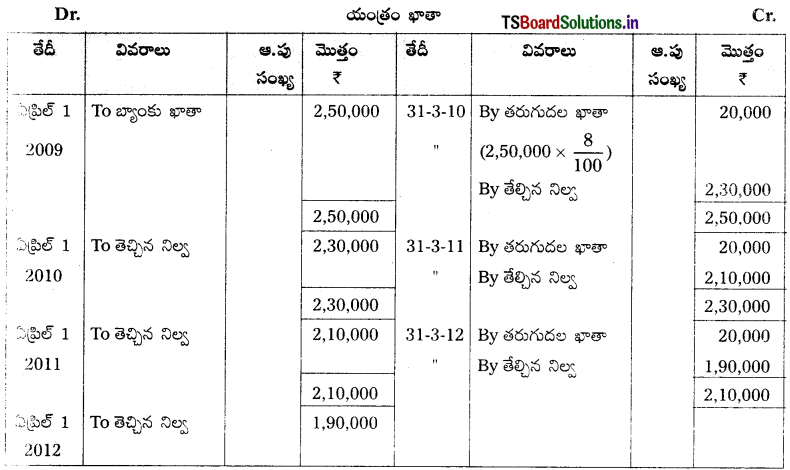

ఒక సంస్థ ఏప్రిల్ 1, 2009న ఒక యంత్రాన్ని ₹ 30,000 లకు కొని ₹ 5,000 లు స్థాపన ఖర్చులకు చెల్లించింది. క్రమక్షీణ నిల్వల పద్ధతిపై 20% చొప్పున తరుగుదలను ఏర్పాటు చేయాలి. మార్చి 31, 2012 వరకు యంత్రం ఖాతాను తయారు చేయండి.

సాధన.

ప్రశ్న 13.

అక్టోబర్ 1, 2017న రాజు ట్రేడర్స్ ₹ 15,000 లకు ఒక యంత్రాన్ని కొనుగోలు చేశారు. ఏప్రిల్ 1, 2019న ₹ 10,000 లకు యంత్రానికి చేర్పులు చేయడం జరిగింది. తగ్గుతున్న నిల్వల పద్ధతిపై 10% చొప్పున తరుగుదలను ఏర్పాటు చేయండి. ప్రతి సంవత్సరం పుస్తకాలను మార్చి 31 తో ముగిస్తారని భావిస్తూ యంత్రం ఖాతాను తయారు చేయండి.

సాధన.

![]()

ప్రశ్న 14.

దినేష్ అండ్ కంపెనీ, జూలై 1, 2016 న ₹ 1,00,000 లకు ఒక యంత్రాన్ని కొన్నది. తగ్గుతున్న నిల్వల పద్ధతిపై 20% చొప్పున తరుగుదల లెక్కించాలి. అక్టోబర్, 2016 న మరొక యంత్రాన్ని ₹ 20,000 లకు కొనుగోలు చేశారు. ప్రతి సంవత్సరం మార్చి 31తో పుస్తకాలను ముగిస్తారని భావిస్తూ యంత్రం ఖాతా మొదటి మూడు సంవత్సరాలకు తయారు చేయండి.

సాధన.

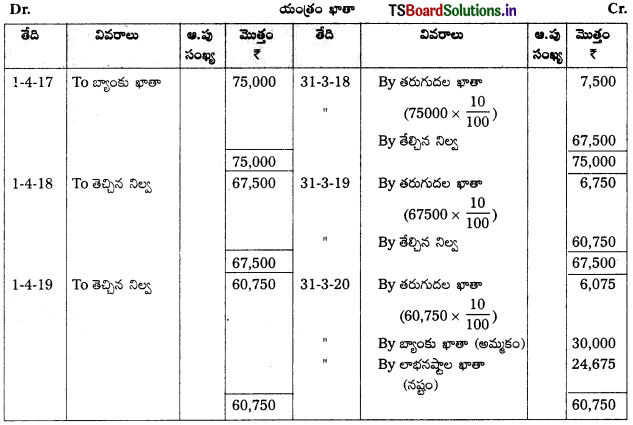

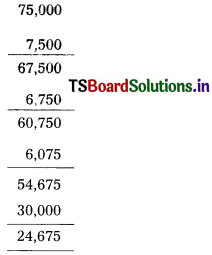

ప్రశ్న 15.

శివ ట్రేడర్స్ ఏప్రిల్ 1, 2017న ఒక యంత్రాన్ని ₹ 75,000 లకు కొన్నారు. క్రమక్షీణ నిల్వల పద్ధతిపై 10% చొప్పున తరుగుదలను ఏర్పాటు చేస్తారు. మార్చి 31, 2020న యంత్రం నిరుపయోగమైందని ₹ 30,000 లకు అమ్మేశారు. యంత్రం ఖాతాను తయారు చేయండి.

సాధన.

యంత్రం అమ్మకంపై లాభం / నష్టాన్ని లెక్కించడం.

1-1-2017న యంత్రం ఖరీదు = 75,000

(-) 31-3-18 వ తరుగుదల = 75,000 × \(\frac{10}{100}\) = 7,500

(-) 31-3-19 న తరుగుదల = 67,500 × \(\frac{10}{100}\) = 6,750

(-) 31-3-2020 న తరుగుదల = 54,675 × \(\frac{10}{100}\)

యంత్రం పుస్తకపు విలువ = 54,675

(-) యంత్రం అమ్మకపు ధర = 30,000

నష్టం = 24,675.

![]()

ప్రశ్న 16.

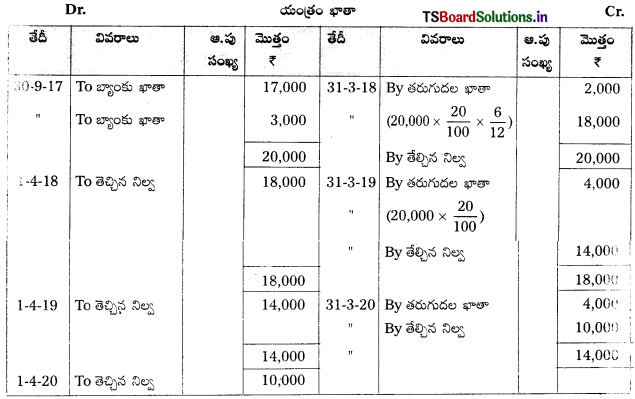

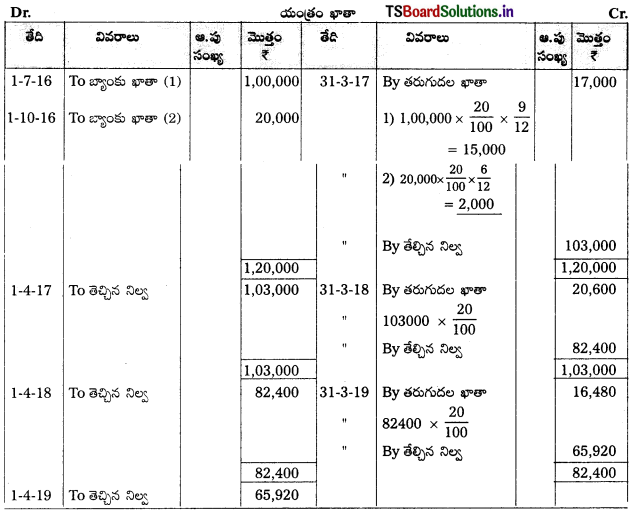

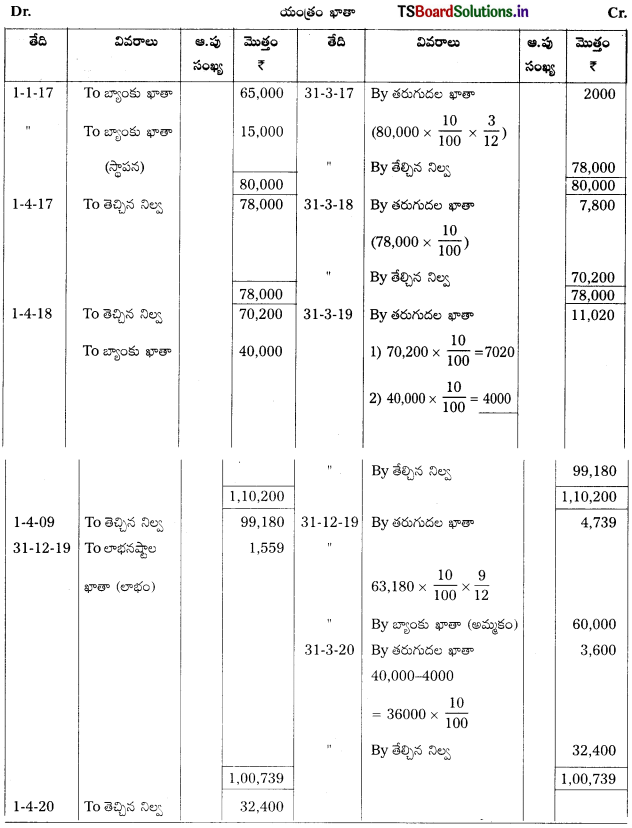

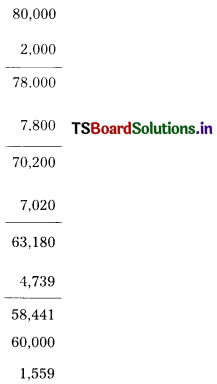

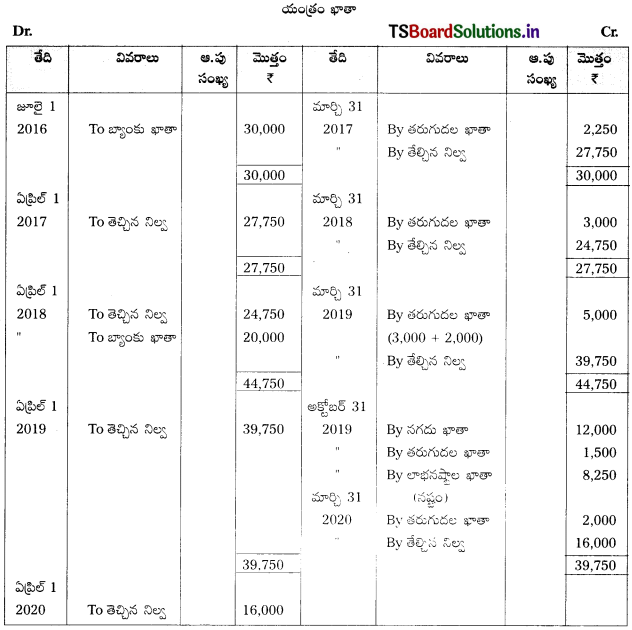

జనవరి 1, 2017 తేదీన కృష్ణా అండ్ కంపెనీ ఒక సెకండ్ హాండ్ యంత్రాన్ని ₹ 65,000 లకు కొని, ₹ 15,000 లు స్థాపనకు ఖర్చు పెట్టింది. తగ్గుతున్న నిల్వల పద్ధతిపై 10% చొప్పున ప్రతి సంవత్సరం మార్చి 31న తరుగుదలను ఏర్పాటు చేస్తారు. ఏప్రిల్ 1, 2018 న ₹ 40,000 లకు మరొక యంత్రాన్ని కొన్నారు. డిసెంబర్ 31, 2019న జనవరి 1, 2017 న కొన్న యంత్రాన్ని ₹ 60,000 లకు అమ్మేశారు. యంత్రం ఖాతాను తయారు చేయండి.

సాధన.

యంత్రం అమ్మకంపై లాభం/నష్టం లెక్కింపు :

1-1-2017 యంత్రం ఖరీదు = 80,000

(-) 31-3-2017 న తరుగుదల = 80,000 × \(\frac{10}{100}\) × \(\frac{3}{12}\) = 2,000

(-) 31-3-2018 న తరుగుదల = 78,000 × \(\frac{10}{100}\) = 7,800

(-) 31-3-2019 న తరుగుదల = 70,200 × \(\frac{10}{100}\) = 7,020

(-) 31-12-2019 న తరుగుదల 63,180 × \(\frac{10}{100}\) × \(\frac{9}{12}\) = 4739

31-12-2019న యంత్రం విలువ = 58,441

అమ్మకం ధర = 60,000

లాభం = 1,559.

![]()

Textual Examples:

స్థిరవాయిదాల పద్ధతిపై తరుగుదలకు ఉదాహరణ లెక్కలు:

ప్రశ్న 1.

1-4-2020 తేదీన శ్రీ రాఘవేంద్ర ట్రేడర్స్ ఒక యంత్రాన్ని ₹ 25,000 లకు కొనుగోలు చేశారు. ప్రతి సంవత్సరం తరుగుదలను స్థిరవాయిదాల పద్ధతిపై లెక్కిస్తారు. యంత్రం యొక్క జీవిత కాలం 10 సంవత్సరాలుగా అంచనా వేయడమైంది. యంత్రం యొక్క అవశేషపు విలువ ₹ 5,000 లు. ప్రతి సంవత్సరం వ్యాపార ఖాతాలు మార్చి 31వ తేదీతో అంతమవుతాయని భావిస్తూ, సాంవత్సరిక తరుగుదలను తరుగుదల రేటును కనుక్కోండి.

సాధన.

1. వార్షిక తరుగుదల = (ఆస్తికొన్న ఖరీదు – అవశేషపు విలువ) / ఆస్తి జీవిత కాలం

ఆస్తి కొన్న ఖరీదు = ₹ 25,000

అవశేషపు విలువ = ₹ 5,000

ఆస్తి యొక్క జీవిత కాలం = 10 సంవత్సరాలు

తరుగుదల = \(\frac{25,000-5,000}{10}\)

= \(\frac{20,000}{10}\) = ₹ 2,000

2. తరుగుదల రేటు = (వార్షిక తరుగుదల / ఆస్తి కొన్న ఖరీదు) × 100

= \(\frac{2,000}{25,000}\) × 100

= 8%.

![]()

ప్రశ్న 2.

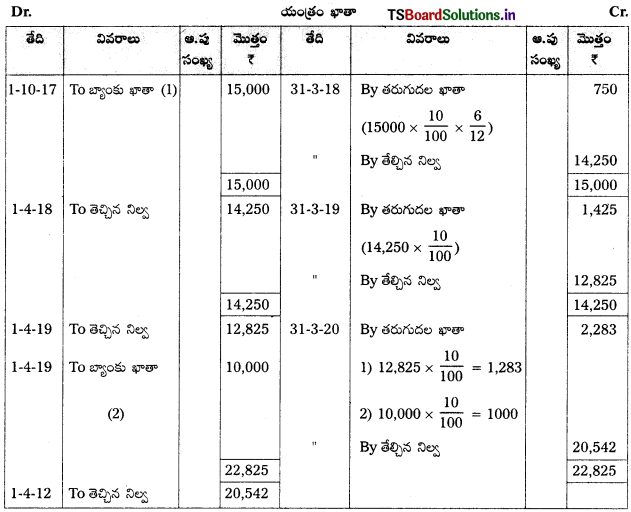

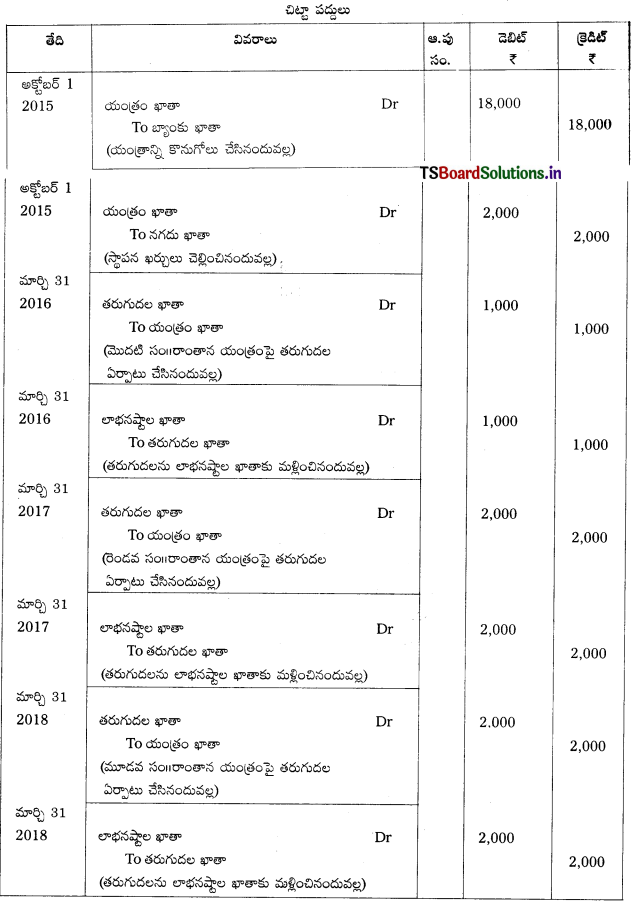

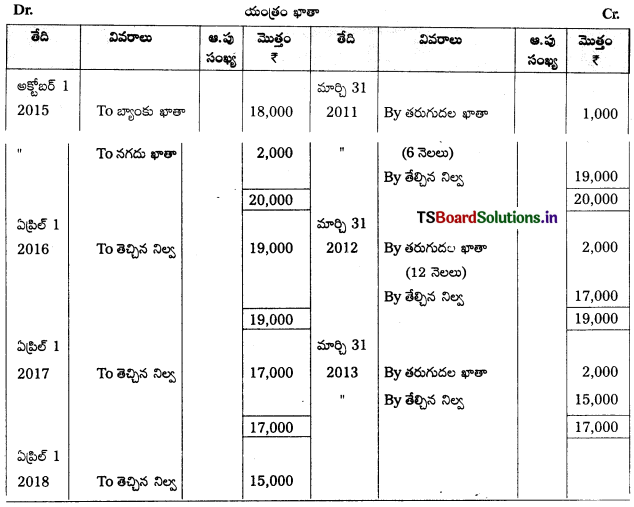

అక్టోబర్ 1, 2015 తేదీన శ్రీనివాస్ ₹ 18,000 లకు ఒక యంత్రాన్ని కొని, ₹ 2,000లు దాని స్థాపనకు వెచ్చించడం జరిగింది. ఆస్తి కొన్న ఖరీదుపై తరుగుదల పద్ధతి ప్రకారం 10% తరుగుదల లెక్కించాలి. ప్రతి సంవత్సరం వ్యాపార ఖాతాలు ఆర్థిక సంవత్సరానికి ముగుస్తాయని భావిస్తూ, మొదటి మూడు సంవత్సరాలకు అవసరమైన చిట్టా పద్దులు రాసి, యంత్రం ఖాతాను తయారు చేయండి.

సాధన.

ఆస్తి కొన్న ఖరీదు = ₹ 18,000 + ₹ 2,000

= ₹ 20,000

వార్షిక తరుగుదల = (ఆస్తి ఖరీదు × రేటు) / 100

= 20,000 × \(\frac{10}{100}\)

= ₹ 2,000

తరుగుదల = ₹ 20,000 × \(\frac{10}{100}\) × \(\frac{6}{12}\)

= ₹ 1,000.

![]()

ప్రశ్న 3.

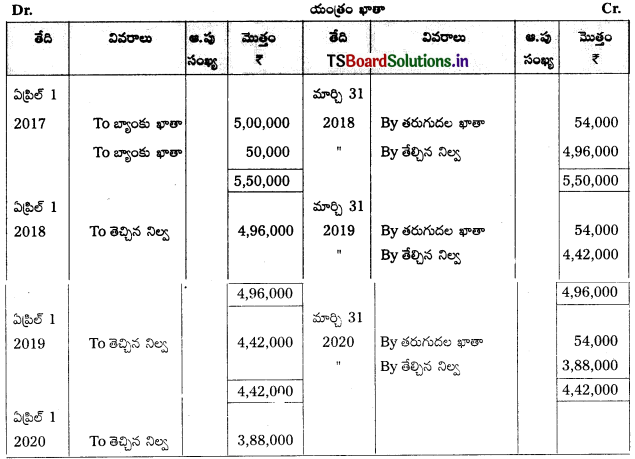

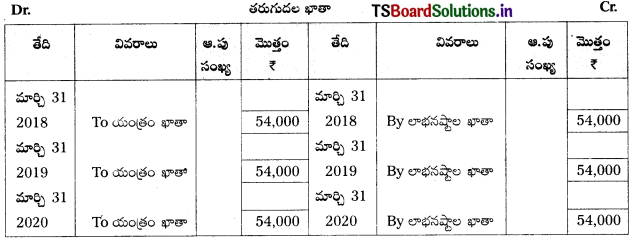

శారదా అండ్ సన్స్ వారు ఏప్రిల్ 1, 2017 తేదీన ₹ 5,00,000 లకు ఒక యంత్రాన్ని కొని ₹ 50,000 దాని స్థాపనకు ఖర్చు చేశారు. ఆ యంత్రం యొక్క జీవిత కాలం 10 సంవత్సరాలు. అవశేషపు విలువ ₹ 10,000. ఖాతా పుస్తకాలను ప్రతి సంవత్సరం మార్చి 31వ తేదీన ముగిస్తారు. స్థిరవాయిదాల పద్ధతిపై తరుగుదలను లెక్కిస్తూ మొదటి, నాలుగు సంవత్సరాలకు యంత్రం ఖాతాను, తరుగుదల ఖాతాను తయారు చేయండి.

సాధన.

ఆస్తి కొన్న ఖరీదు = ₹ 5,00,000 + 50,000 = ₹ 5,50,000

వార్షిక తరుగుదల = \(\frac{5,50,000-10,000}{10}\)

= \(\frac{5,40,000}{10}\) = ₹ 54,000

![]()

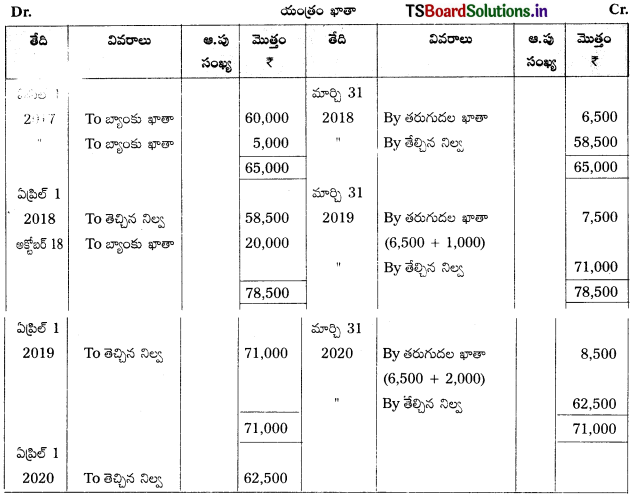

ప్రశ్న 4.

రమా అండ్ కంపెనీ ఏప్రిల్ 1, 2017 తేదీన ఒక యంత్రాన్ని ₹ 60,000 లకు కొని ₹ 5,000 స్థాపనకు ఖర్చు చేశారు. స్థిరవాయిదాల పద్ధతిపై 10% చొప్పున తరుగుదలను ఏర్పాటు చేయండి. అక్టోబరు 1, 2018 తేదీన మరొక యంత్రాన్ని ₹ 20,000 లకు కొనుగోలు చేయడమైంది. ప్రతి సంవత్సరం ఖాతా పుస్తకాలు మార్చి 31వ తేదీతో ముగుస్తాయని భావిస్తూ యంత్రం ఖాతాను మొదటి మూడు సంవత్సరాలకు తయారు చేయండి.

సాధన.

లెక్కింపు వివరణ (Working Notes) :

ఆస్తి కొన్న ఖరీదు = ₹ 60,000 + ₹ 5,000 = ₹ 65,000

తరుగుదల రేటు = 10%

మొదటి సంవత్సరం 31-03-2009 తేదీన మొదటి యంత్రంపై తరుగుదల = 65,000 × \(\frac{10}{100}\) = ₹ 6,500

రెండవ సంవత్సరం 31-03-2010 తేదీన మొదటి యంత్రంపై తరుగుదల = 65,000 × \(\frac{10}{100}\) = ₹ 6,500

రెండవ యంత్రంపై తరుగుదల = 20,000 × \(\frac{10}{100} \times \frac{6}{12}\) = ₹ 1,000

మూడవ సంవత్సరం 31-03-2011 తేదీన మొదటి యంత్రంపై తరుగుదల = 65,000 × \(\frac{10}{100}\) = ₹ 6,500

రెండవ యంత్రంపై తరుగుదల 20,000 × \(\frac{10}{100}\) = ₹ 2,000.

![]()

ప్రశ్న 5.

ఏప్రిల్ 1, 2015 తేదీన ఒక యంత్రాన్ని ₹ 20,000 లకు కొనడమైంది. తరుగుదలను 10% చొప్పున స్థిరవాయిదాల పద్ధతిపై ఏర్పాటు చేస్తారు. ఈ యంత్రాన్ని మార్చి 31, 2019 తేదీన ₹ 9,000 లకు అమ్మడమైంది. ఆస్తి అమ్మకంపై లాభం లేదా నష్టాన్ని కనుక్కోండి.

సాధన.

యంత్రం కొన్న ఖరీదు = 20,000

తరుగుదల రేటు = 10%

(ఎ) 2015 నుంచి 2016 వరకు యంత్రంపై తరుగుదల = 20,000 × \(\frac{10}{100}\) = ₹ 2,000

(బి) 2016 నుంచి 2017 వరకు యంత్రంపై తరుగుదల = 20,000 × \(\frac{10}{100}\) = ₹ 2,000

(సి) 2017 నుంచి 2018 వరకు యంత్రంపై తరుగుదల = 20,000 × \(\frac{10}{100}\) = ₹ 2,000

(డి) 2018 నుంచి 2019 వరకు యంత్రంపై తరుగుదల = 20,000 × \(\frac{10}{100}\) = ₹ 2,000

మొత్తం తరుగుదల = ₹ 8,000

అమ్మకపు తేదీన ఆస్తి అసలు విలువ/పుస్తకపు విలువ = ఆస్తి ఖరీదు – మొత్తం తరుగుదల

= 20,000 – (2,000 + 2,000 + 2,000 + 2,000) = 12,000

యంత్రం అమ్మకంపై వచ్చిన నష్టం :

నష్టం = యంత్రం అసలు విలువ – అమ్మకపు విలువ

= 12,000 – 9,000 = 3,000

చిట్టా పద్దు:

లాభనష్టాల ఖాతా Dr 3,000

To యంత్రం ఖాతా 3,000

(నష్టాన్ని లాభనష్టాల ఖాతాకు మళ్ళించినందువల్ల).

![]()

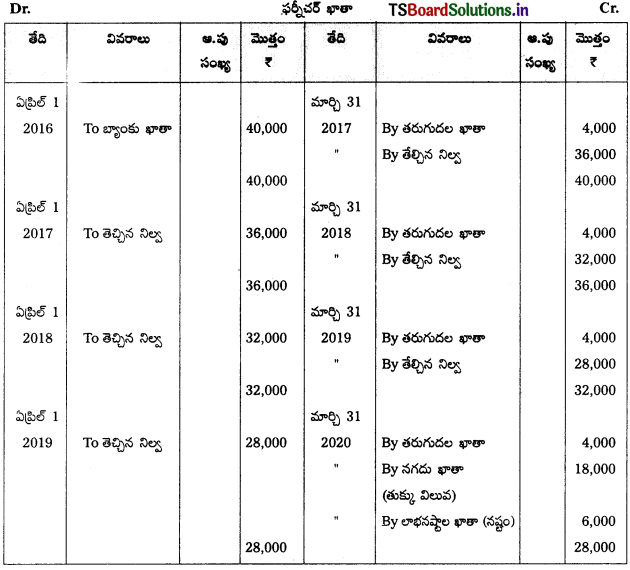

ప్రశ్న 6.

రఘు అండ్ కంపెనీ ఏప్రిల్ 1, 2016 తేదీన ₹ 40,000 లకు ఫర్నీచర్ను కొనుగోలు చేసింది. తరుగుదలను 10% చొప్పున స్థిరవాయిదాల పద్ధతిపై ఏర్పాటు చేస్తున్నారు. మార్చి 31, 2020 తేదీన ఫర్నీచర్ (తుక్కును ₹ 18,000 లకు అమ్మడమైంది. ఫర్నీచర్ ఖాతాను తయారు చేయండి.

సాధన.

లెక్కింపు వివరణ (Working Notes) :

ఆస్తి కొన్న ఖరీదు = ₹ 40,000

మొత్తం తరుగుదల 4,000 4,000 4,000 4,000 = 16,000

ఆస్తి పుస్తకపు విలువ = ఆస్తి ఖరీదు – మొత్తం తరుగుల

= ₹ 40,000 – ₹ 16,000 = ₹ 24,000

ఆస్తి అమ్మకంపై నష్టం = పుస్తకపు విలువ – ఫర్నీచర్ అమ్మకపు విలువ

= ₹ 24,000 – ₹ 18,000 = ₹ 6,000.

![]()

ప్రశ్న 7.

దినేష్ అండ్ కంపెనీ 31-12-2017 తేదీన ఒక యంత్రాన్ని ₹ 20,000 లకు కొనుగోలు చేసింది. తరుగుదలను స్థిర వాయిదాల పద్ధతిపై 15% చొప్పున లెక్కించాలి. జూలై 1, 2018 తేదీన ₹ 10,000 లకు మరొక యంత్రాన్ని కొనుగోలు చేయడమైంది. మార్చి 31, 2020న డిసెంబర్ 31, 2017 తేదీన కొన్న యంత్రాన్ని ₹ 15,000 లకు అమ్మివేశారు. మార్చి 31, 2020 వరకు యంత్రం ఖాతాను తయారు చేయండి.

సాధన.

లెక్కింపు వివరణ (Working Notes):

ఆస్తి ఖరీదు = ₹ 20,000

తరుగుదల రేటు = 15%

1. మొదటి యంత్రంపై 31-12-2017 నుంచి 31-03-2018 వరకు తరుగుదల

= 20,000 × \(\frac{15}{100} \times \frac{3}{12}\)

= ₹ 750

2. మొదటి యంత్రంపై 01-04-2018 నుంచి 31-03-2019 వరకు తరుగుదల (12 నెలలు)

= 20,000 × \(\frac{15}{100}\)

= ₹ 3,000

3. రెండవ యంత్రంపై జూలై 1, 2018 నుంచి మార్చి 31, 2019 వరకు తరుగుదల (9 నెలలు)

= 10,000 × \(\frac{15}{100} \times \frac{9}{12}\)

= ₹ 1,125

4. రెండవ యంత్రంపై ఏప్రిల్ 1, 2019 నుంచి మార్చి 31, 2020 వరకు తరుగుదల

= 10,000 x \(\frac{15}{100}\)

= ₹ 1,500.

అమ్మిన యంత్రంపై లాభం లెక్కింపు:

అమ్మిన యంత్రం ఖరీదు = 20,000

మొత్తం తరుగుదల = (31-12-2020 నుంచి మార్చి 31, 2020 వరకు)

= 750 + 3,000 + 3,000 = 6,750

యంత్రం యొక్క పుస్తకపు విలువ = ₹ 20,000 – ₹ 6,750 = ₹ 13,250

లాభం = అమ్మకపు విలువ – పుస్తకపు విలువ

= ₹ 15,000 – ₹ 13,250 = ₹ 1,750

ఈ లాభాన్ని లాభనష్టాల ఖాతాకు క్రెడిట్ చేయాలి.

చిట్టా పద్దు :

యంత్రం ఖాతా Dr 1,750

To లాభనష్టాల ఖాతా 1,750

(యంత్రం అమ్మకంపై వచ్చిన లాభాన్ని లాభనష్టాల ఖాతాకు మళ్ళించినందువల్ల).

![]()

ప్రశ్న 8.

కిరణ్ ట్రేడర్స్ జూలై 1, 2016 తేదీన ₹ 30,000 లకు ఒక యంత్రాన్ని కొనుగోలు చేశారు. స్థిరవాయిదాల పద్ధతిపై ఏర్పాటు చేస్తున్నారు. ఏప్రిల్ 1, 2018 న మరొక యంత్రాన్ని ₹చేశారు. అక్టోబర్ 1, 2019 న, జూలై 1, 2016 తేదీన కొన్న యంత్రం పాడైనందున దాన్ని ప్రతి సంవత్సరం ఖాతా పుస్తకాలను మార్చి 31తో ముగిస్తారని భావిస్తూ యంత్రం ఖాతాను తయారు చేయండి.

లెక్కింపు వివరణ (Working Notes)

అమ్మిన యంత్రంపై నష్టం లెక్కింపు :

యంత్రం ఖరీదు = ₹ 30,000

మొత్తం తరుగుదల = ₹ 2,250 + ₹ 3,000 + ₹ 3,000 + ₹ 1,500 = ₹ 9,750

యంత్రం పుస్తకపు విలువ = ₹ 30,000 – ₹ 9,750 = ₹ 20,250

నష్టం = పుస్తకపు విలువ – అమ్మకపు విలువ

= 20,250 – 12,000 = ₹ 8,250.

![]()

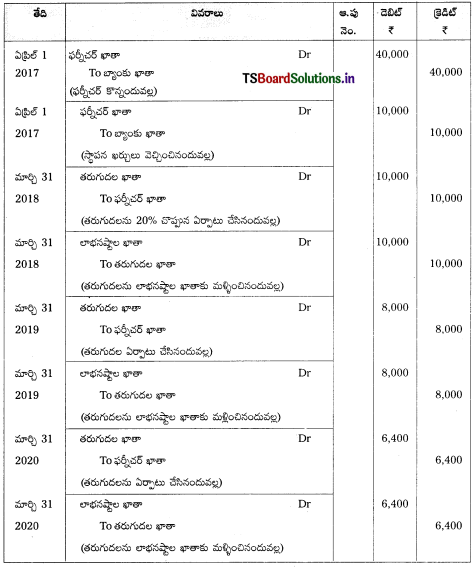

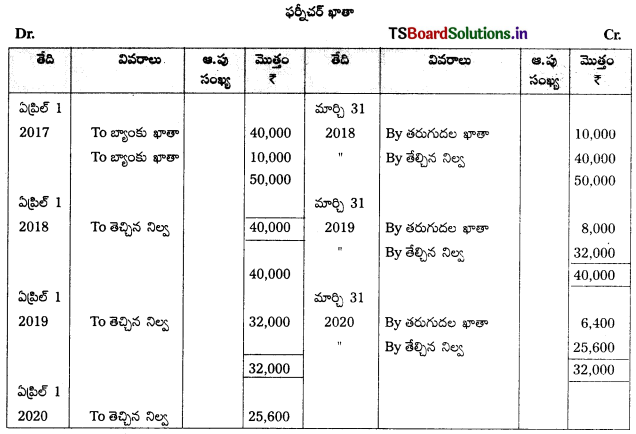

ప్రశ్న 9.

ఏప్రిల్ 1, 2017 తేదీన సంతోష్ బ్రదర్స్ 40,000 లకు ఫర్నీచర్ను కొనుగోలు చేశారు. స్థాపనకు కౌ 10,000 వెచ్చించారు. తగ్గుతున్న నిల్వల పద్ధతిపై 20% చొప్పున తరుగుదలను లెక్కించాలి. ప్రతి సంవత్సరం మార్చి 31వ తేదీతో వ్యాపార ఖాతాలు ముగుస్తాయని భావిస్తూ ఫర్నీచర్ ఖాతాను, మొదటి మూడు సంవత్సరాలకు తయారు చేయండి.

సాధన.

సంతోష్ బ్రదర్స్ పుస్తకాలలో చిట్టాపద్దులు:

లెక్కింపు వివరణ (Working Notes):

ఫర్నీచర్ కొన్న ఖరీదు = ₹ 40,000 + ₹ 10,000 = ₹ 50,000

1. మార్చి 31, 2018 న తరుగుదల = 50,000 × \(\frac{20}{100}\)

= ₹ 10,000

2. మార్చి 31, 2019 న తరుగుదల = 40,000 × \(\frac{20}{100}\)

= ₹ 8,000

3. మార్చి 31, 2020 న తరుగుదల : 32,000 × \(\frac{20}{100}\)

= ₹ 6,400

![]()

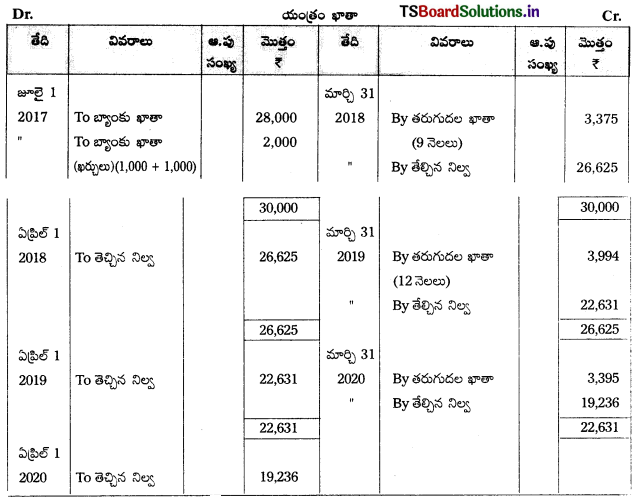

ప్రశ్న 10.

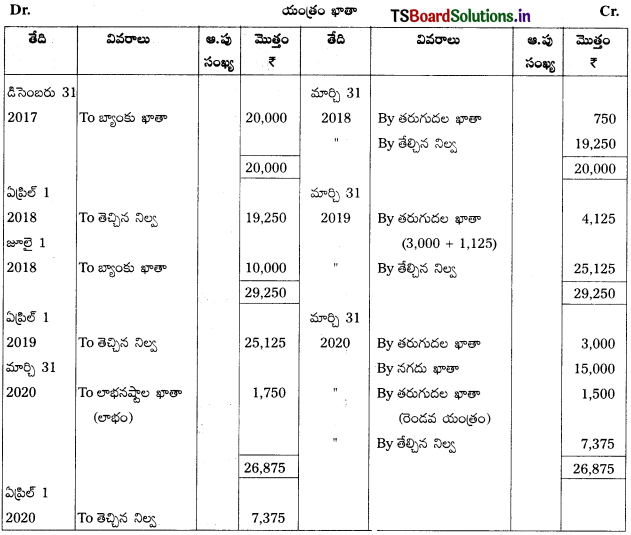

జగదీష్ అండ్ కంపెనీ జూలై 1, 2017 తేదీన ₹ 28,000 లకు ఒక యంత్రాన్ని కొని 1,000 లు రవాణాకు, ₹ 1,000 లు స్థాపనకు ఖర్చు చేశారు. ప్రతి సంవత్సరం క్రమక్షీణ నిల్వల పద్ధతిపై 15% చొప్పున తరుగుదలను లెక్కిస్తారు. మార్చి 31, 2020 వరకు యంత్రం ఖాతాను తయారు చేయండి.

సాధన.

లెక్కింపు వివరణ Working Notes:

ఆస్తి ఖరీదు = ఆస్తి కొన్న ఖరీదు + రవాణా + స్థాపన ఖర్చులు

= ₹ 28,000 + ₹ 1,000 + ₹ 1,000 = ₹ 30,000

1. మార్చి 31, 2018 తేదీన తరుగుదల = 30,000 x \(\frac{15}{100} \times \frac{9}{12}\)

= ₹ 3,375

(జూలై 1, 2017 నుంచి మార్చి 31, 2018 వరకు 9 నెలలు)

మార్చి 31, 2018 తేదీన ఆస్తి తగ్గిన నిల్వ = ₹ 30,000 – ₹ 3,375 = ₹ 26,625.

2. మార్చి 31, 2019 తేదీన తరుగుదల = 26,625 × \(\frac{15}{100}\) = ₹ 3,994

మార్చి 31, 2019 తేదీన ఆస్తి తగ్గిన విలువ = ₹ 26,625 – ₹ 3,394 = ₹ 22,631

3. మార్చి 31, 2020 తేదీన తరుగుదల 22,631 × \(\frac{15}{100}\)

= ₹ 3,395.

![]()

ప్రశ్న 11.

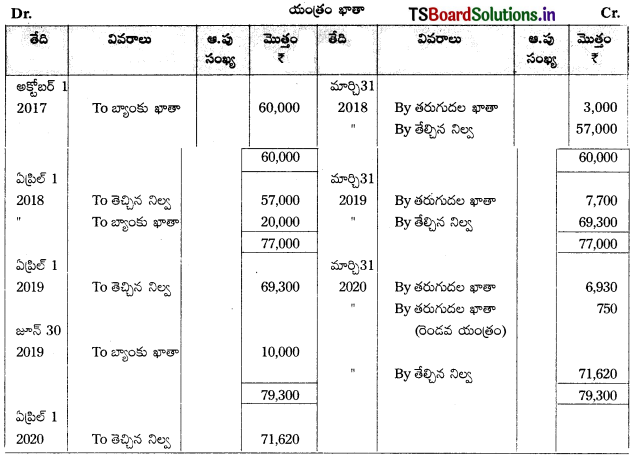

రమేష్ అండ్ కంపెనీ, అక్టోబర్ 1, 2017 తేదీన 60,000 లకు ఒక యంత్రాన్ని కొనుగోలు చేసింది. ఏప్రిల్ 1, 2018 న ఔ 20,000 లకు ఒక అదనపు యంత్రాన్ని, జూన్ 30, 2019 తేదీన మరొక యంత్రాన్ని 10,000 లకు కొన్నారు. తగ్గుతున్న నిల్వల పద్ధతిపై 10% చొప్పున తరుగుదలను ఏర్పాటు చేస్తూ అక్టోబర్ 1, 2017 నుంచి మార్చి 31, 2026 వరకు యంత్రం ఖాతాను తయారు చేయండి.

సాధన.

లెక్కింపు వివరణ (Working Notes):

మొదటి సంవత్సరం మార్చి 31, 2018న తరుగుదల = 60,000 × \(\frac{10}{100} \times \frac{6}{12}\) = ₹ 3,000

తగ్గిన నిల్వ = ₹ 60,000 – ₹ 3,000 = ₹ 57,000

రెండవ సంవత్సరం మార్చి 31, 2019 న తరుగుదల :

మొదటి యంత్రంపై తరుగుదల = 57,000 × \(\frac{10}{100}\) = ₹ 5,700

రెండవ యంత్రంపై తరుగుదల = 20,000 × \(\frac{10}{100}\) = ₹ 2,000

మొత్తం తరుగుదల = ₹ 7,700

తగ్గిన నిల్వ = ₹ 77,000 – ₹ 7,700 = ₹ 69,300.

మొదటి సంవత్సరం మార్చి 31, 2020 న తరుగుదల :

రెండు యంత్రాల తగ్గిన నిల్వపై తరుగుదల లెక్కించాలి.

తరుగుదల = 69,300 × \(\frac{10}{100}\) = ₹ 6,930

మూడవ సంవత్సరం 31, 2020న తరుగుదల.

మొదటి రెండు యంత్రాలపై తగ్గిన నిల్వలపై తరుగుదలను లెక్కించాలి. కాని, మూడవ యంత్రంపై తరుగుదలను 9 నెలలకు మాత్రమే లెక్కించాలి. ఎందుకంటే జూన్ 30 న యంత్రాన్ని కొన్నారు. ఆ తేదీ నుంచి మార్చి 31, 2020 వరకు 9 నెలలు కాబట్టి.

తరుగుదల = 10,000 × \(\frac{10}{100} \times \frac{9}{12}\) = ₹ 750.

![]()

ప్రశ్న 12.

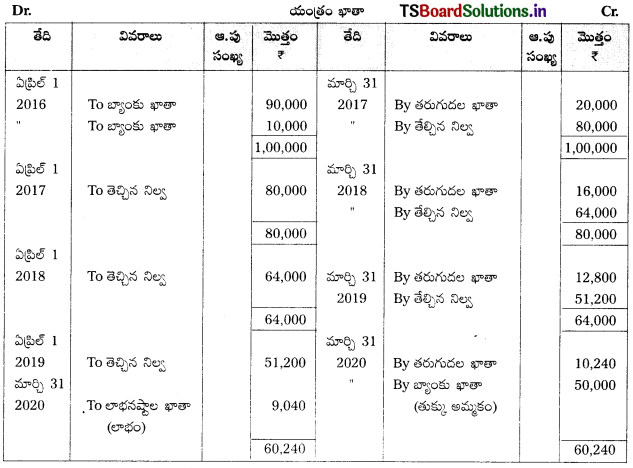

శ్రీపతి ట్రేడర్స్ ఏప్రిల్ 1, 2016న ₹ 90,000 లకు ఒక యంత్రాన్ని కొని ₹ 10,000 లు స్థాపనకు చెల్లించారు. తరుగుదలను తగ్గుతున్న నిల్వల పద్ధతిలో 20% చొప్పున లెక్కించాలి. మార్చి 31, 2020న యంత్రం యొక్క తుక్కు విలువను ₹ 50,000 లకు అమ్మివేశారు. ఖాతా పుస్తకాలను ఆర్థిక సంవత్సరాంతాన ముగిస్తారని భావిస్తూ యంత్రం ఖాతాను తయారు చేయండి.

సాధన.

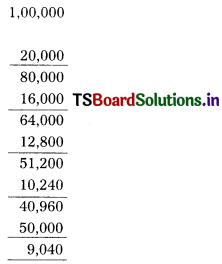

అమ్మిన యంత్రంపై లాభం లెక్కింపు :

యంత్రం కొన్న ధర = 1,00,000

(90,000 + 10,000)

తీ. : 2017 సంవత్సరం తరుగుదల = 20,000

తరుగుదల అనంతరం పుస్తకపు విలువ = 80,000

తీ. : 2018 సంవత్సరం తరుగుదల = 16,000

తరుగుదల అనంతరం పుస్తకపు విలువ = 64,000

తీ. : 2019 సంవత్సరం తరుగుదల = 12,800

తరుగుదల అనంతరం పుస్తకపు విలువ = 51,200

తీ. : 2020 సంవత్సరం తరుగుదల = 10,240

తరుగుదల అనంతరం పుస్తకపు విలువ = 40,960

తీ. : యంత్రం అమ్మిన విలువ = 50,000

లాభం = 9,040.

![]()

ప్రశ్న 13.

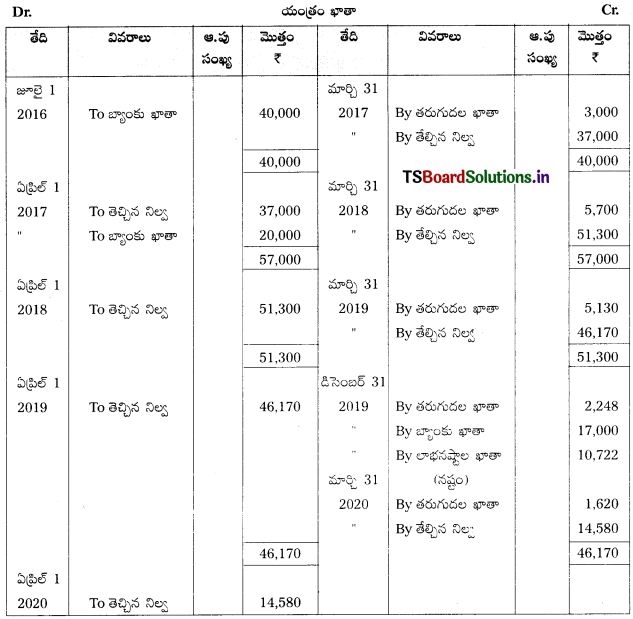

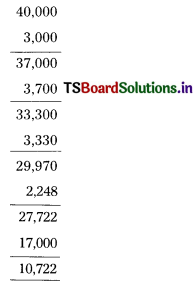

ఆశ్రిత్ అనే వ్యాపారస్తుడు జూలై 1, 2016 తేదీన ₹ 40,000 లకు ఒక యంత్రాన్ని కొన్నాడు. ఏప్రిల్ 1, 2017న మరొక అదనపు యంత్రాన్ని ₹ 20,000 కు కొనుగోలు చేశాడు. క్రమక్షీణ నిల్వల పద్ధతిపై 10% తరుగుదల చొప్పున తరుగుదల ఏర్పాటు చేయాలి. డిసెంబర్ 31, 2019 న జూలై 1, 2016 తేదీన కొన్న యంత్రాన్ని ₹ 17,000 లకు అమ్మడం జరిగింది. ప్రతి సంవత్సరం ఖాతా పుస్తకాలను మార్చి 31తో ముగిస్తారని భావిస్తూ యంత్రం ఖాతాను తయారు చేయండి.

సాధన.

డి) అమ్మిన యంత్రంపై నష్టం లెక్కించడం :

అమ్మిన మొదటి యంత్రం కొన్నధర = 40,000

తీ. : మార్చి 31, 2017న తరుగుదల = 3,000

పుస్తకపు విలువ = 37,000

తీ. : మార్చి 31, 2018న తరుగుదల = 3,700

పుస్తకపు విలువ = 33,300

తీ. : మార్చి 31, 2019న తరుగుదల = 3,330

పుస్తకపు విలువ = 29,970

తీ. : డిసెంబర్ 31, 2019న తరుగుదల (9నెలలు) = 2,248

అమ్మిన యంత్రం పుస్తకపు విలువ = 27,722

తీ. : యంత్రం అమ్మిన విలువ = 17,000

యంత్రం అమ్మకంపై నష్టం = 10,722

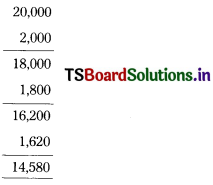

ఇ) రెండవ యంత్రంపై తరుగుదల లెక్కింపు

ఏప్రిల్1, 2017 తేదీన కొన్న ఆస్తి విలువ = 20,000

తీ. : మార్చి 31, 2018న తరుగుదల = 2,000

పుస్తకపు విలువ = 18,000

తీ. : మార్చి 31, 2019న తరుగుదల = 1,800

పుస్తకపు విలువ = 16,200

తీ. : మార్చి 31, 2020న తరుగుదల = 1,620

ఆస్తి పుస్తకపు విలువ = 14,580