Telangana TSBIE TS Inter 2nd Year Accountancy Study Material 3rd Lesson లాభాపేక్ష లేని సంస్థల ఖాతాలు Textbook Questions and Answers.

TS Inter 2nd Year Accountancy Study Material 3rd Lesson లాభాపేక్ష లేని సంస్థల ఖాతాలు

అతిస్వల్ప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

లాభాపేక్ష లేని సంస్థల అర్థాన్ని వివరించండి.

జవాబు.

ప్రధాన ఉద్దేశం లాభార్జన కాకుండా, సభ్యులకు సేవలను అందించే లక్ష్యాలను సాధించే నిమిత్తం స్వచ్ఛందంగా ఏర్పడిన వ్యక్తుల సముదాయాన్ని ” లాభాపేక్ష లేని సంస్థలు” అని అంటారు.

ఉదా : విద్యా సంస్థలు, వైద్యశాలలు, క్లబ్బులు, సహకార సంస్థలు మొదలైనవి.

ప్రశ్న 2.

లాభాపేక్ష లేని సంస్థల లక్షణాలను రాయండి.

జవాబు.

లాభాపేక్ష లేని సంస్థల లక్షణాలు :

- సాధారణంగా లాభాపేక్ష లేని సంస్థలు సంస్థ సభ్యులకు, సమాజానికి సేవలను అందిస్తాయి.

- ఈ సంస్థలకు ముఖ్యమైన ఆదాయ వనరులు చందాలు, విరాళాలు, కేంద్ర మరియు రాష్ట్ర ప్రభుత్వాలు ఇచ్చే గ్రాంటుల ద్వారా సమకూరుతాయి.

- మతం, ధర్మం, కళలు, భాషా మరియు విద్య మొదలైన వాటిని అభివృద్ధి చేసే నిమిత్తం ఈ సంస్థలను ఏర్పాటు చేయడం జరుగుతుంది. లాభాలను ఆర్జించడం వీటి ఉద్దేశ్యంకాదు.

- ఈ సంస్థలు తమ సభ్యులకు ఎలాంటి డివిడెండ్లను చెల్లించవు.

- సభ్యులతో ఎన్నుకోబడిన వారు ఈ సంస్థ నిర్వహణ చేపడుతారు.

![]()

ప్రశ్న 3.

మూలధన వ్యయాలకు, రాబడి వ్యయాలకు మధ్య గల తేడాలు ఏమిటి ?

జవాబు.

| మూలధన పెట్టుబడి వ్యయం | రాబడి వ్యయం |

| 1. ఆస్తుల సేకణకు, మరియు ఆస్తుల జీవితకాలాన్ని పెంచడానికి, లాభార్జన శక్తిని పెంచడానికి అయ్యే వ్యయాలను మూలధన వ్యయాలంటారు. | 1. సంస్థ రోజువారీ కార్యక్రమాల నిర్వహణకు అయ్యే వ్యయాలను రాబడి వ్యయాలంటారు. |

| 2. ఈ వ్యయం పునరావృతం కాని స్వభావాన్ని కలిగి ఉంటుంది. | 2. ఈ వ్యయం పునరావృతం అయ్యే స్వభావాన్ని కలిగి ఉంటుంది. |

| 3.ఈ వ్యయం వల్ల కలిగే ప్రయోజనం దీర్ఘకాలానికి సమకూరుతుంది. | 3. ఈ వ్యయం వల్ల కలిగే ప్రయోజనం ఒక అకౌంటింగ్ కాలానికి సమకూరుతుంది. |

| 4. ఈ వ్యయాలను ఆస్తి అప్పుల పట్టీలో చూపిస్తారు. | 4. ఈ వ్యయాలను ఆదాయ వ్యయాల ఖాతాలో చూపిస్తారు. |

| 5. ఈ వ్యయాలు స్వభావరీత్యా వాస్తవిక ఖాతాలు. | 5. ఈ వ్యయాలు స్వభావరీత్యా న్యాయమాత్రపు ఖాతాలు. |

ప్రశ్న 4.

మూలధన వసూళ్ళకు, రాబడి వసూళ్ళకు మధ్య గల తేడాలు ఏమిటి ?

జవాబు.

మూలధన / పెట్టుబడి వసూళ్ళు | రాబడి వసూళ్ళు |

| 1. ఆస్తుల అమ్మకం ద్వారా వచ్చిన వసూలు మూలధన వసూలు అవుతుంది. | 1. సంస్థ సాధారణ కార్యకలాపాల ద్వారా వచ్చిన వసూలు రాబడి వసూలు అవుతుంది. |

| 2. మూలధన వసూళ్ళు సాధారణంగా పునరావృతం కాని స్వభావాన్ని కలిగి ఉంటాయి. | 2. రాబడి వసూళ్ళు సాధారణంగా పునరావృతం అయ్యే స్వభావాన్ని కలిగి ఉంటాయి. |

| 3. ఇవి పెద్ద మొత్తంలో ఉంటాయి. | 3. ఇవి చిన్న మొత్తంలో ఉంటాయి. |

| 4. మూలధన వసూళ్ళను ఆదాయ – వ్యయాల ఖాతాలో క్రెడిట్ చేయడం జరగదు. కానీ వీటిని ఆస్తి, అప్పుల పట్టిలో అప్పుల వైపు కాని ఆస్తుల వైపు సంబంధిత ఆస్తి నుంచి గానీ తీసి వేస్తారు. | 4. వీటిని ఆదాయ వ్యయాల ఖాతాలో క్రెడిట్ వైపు (ఆదాయాల వైపు) చూపిస్తారు. |

![]()

ప్రశ్న 5.

విలంబిత రాబడి వ్యయం అంటే ఏమిటి ?

జవాబు.

- చేసిన ఖర్చు వల్ల సమకూరే ప్రయోజనం ఖర్చుపెట్టిన సంవత్సరానికి పరిమితం కాక కొన్ని సంవత్సరాల వరకు ప్రయోజనం కలుగ చేస్తుంది.

- ఉదాహరణ : ప్రాథమిక ఖర్చులు, భారీ ప్రకటన ఖర్చులు.

ప్రశ్న 6.

చెల్లింపు, వ్యయానికి గల తేడాలను తెలపండి.

జవాబు.

- చెల్లింపు అంటే వాస్తవంగా చెల్లించిన నగదు. ఇది ప్రస్తుత కాలానికి లేదా గత కాలానికి లేదా భవిష్యత్తు కాలానికి సంబంధించినదై ఉండవచ్చు. చెల్లింపు మూలధన లేదా రాబడి స్వభావానికి సంబంధించినదై ఉండవచ్చు. ప్రతి చెల్లింపు, వ్యయం కావచ్చు. కాని ప్రతి వ్యయం చెల్లింపు కావలసిన అవసరం లేదు.

- ‘వ్యయం’ అంటే ప్రస్తుత కాలానికి సంబంధించిన ఖర్చులు అవి ప్రస్తుత సంవత్సరపు నగదుతో చెల్లించిన, చెల్లించకపోయిన వ్యయంతో కలిసి ఉంటాయి.

ప్రశ్న 7.

వసూలు, ఆదాయానికి గల తేడాలను తెలపండి.

జవాబు.

స్వభావరీత్యా ‘వసూలు’, ‘ఆదాయం’ వేరు వేరు, వ్యవహార స్వభావంతో సంబంధం లేకుండా, కాలంతో సంబంధం లేకుండా వచ్చిన నగదు మొత్తాన్ని “వసూలు” అని అంటారు.

‘వసూలు’ మూలధన వసూలు కావచ్చు లేదా రాబడి వసూలు కావచ్చు, ప్రస్తుత సంవత్సరం, గత సంవత్సరం, భవిష్యత్ సంవత్సరానికి సంబంధించినదై ఉండవచ్చు.

‘ఆదాయం’ అంటే ప్రస్తుత సంవత్సర కాలంలో ఆర్జించిన / సంపాదించిన మొత్తం అది ప్రస్తుత సంవత్సరం నగదులో వసూలైన, కాకపోయిన ‘ఆదాయం’ అవుతుంది.

![]()

ప్రశ్న 8.

క్రింది పదాలను వివరించండి.

1. విరాళాలు

2. వారసత్వాలు

3. ప్రవేశ రుసుము

4. చందాలు

5. మూలధన నిధి

6. ప్రత్యేక నిధులు.

జవాబు.

1. విరాళాలు :

వ్యక్తుల నుంచి, సంస్థల నుంచి సంస్థ నిర్వహణ కోసం స్వీకరించే మొత్తాలను విరాళాలు అంటారు. ఇవి రెండు రకాలు.

- సాధారణ విరాళం,

- ప్రత్యేక విరాళం.

2. వారసత్వాలు :

వీలునామా ద్వారా సంక్రమించిన మొత్తాలను వారసత్వాలు అంటారు. వీటిని ఆదాయంగా భావించి ఆస్తి అప్పుల పట్టీలో అప్పులవైపు చూపాలి.

3. ప్రవేశ రుసుము :

వ్యాపారేతర సంస్థలో మొదటిసారిగా ప్రవేశించినప్పుడు సభ్యులు చెల్లించే రుసుమును ప్రవేశ రుసుము అంటారు. ఇది పురావృతంకాదు అందువల్ల ఆస్తి అప్పులు పట్టీలో అప్పులవైపు చూపుతాయి.

4. చందాలు :

సంస్థలోని సభ్యులు క్రమం తప్పకుండా నిర్ణీత కాల పరిమితితో చెల్లించే మొత్తాలను చందాలు అని వ్యవహరిస్తారు.

5. మూలధన నిధి :

ఎ) లాభాపేక్షలేని సంస్థలలో అప్పులపై ఆస్తుల ఆధిక్యతను మూలధన నిధి లేదా పెట్టుబడి నిధి అంటారు.

బి) వ్యాపార సంస్థలాగా లాభాపేక్ష లేని సంస్థలు మూలధనాన్ని సమీకరించవు. కాబట్టి వ్యయంపై ఆదాయం మిగులు మూలధనీకరించిన వసూళ్ళను “మూలధన నిధి”గా పరిగణించి, ఆస్తి అప్పుల పట్టీలో అప్పుల వైపు చూపిస్తారు.

6. ప్రత్యేక నిధులు :

ప్రత్యేకమైన ప్రయోజనం కోసం ప్రత్యేకంగా సంస్థ పొందిన మొత్తాన్ని “ప్రత్యేక నిధులు” అంటారు. భవన నిధి, టోర్నమెంటు నిధి, బహుమతి నిధి, ఉపన్యాసాల నిధి మొదలైనవి ఈ కోవకి చెందినవి.

![]()

స్వల్ప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

వసూళ్ళు – చెల్లింపుల ఖాతా లక్షణాలను తెలపండి.

జవాబు.

- ఇది నగదు చిట్టాను పోలి ఉంటుంది.

- ఇది వాస్తవిక ఖాతా.

- ఈ ఖాతా యొక్క ప్రారంభ, ముగింపు నిల్వలు, నగదు, బ్యాంకు నిల్వలను తెలియపరుస్తుంది.

- నగదుతో సంబంధమున్న ప్రతి వ్యవహారాన్ని ఈ ఖాతాలో నమోదు చేయాలి.

- అరువు వ్యవహారాలను ఈ ఖాతాలో నమోదు చేయకూడదు.

- నగదు వసూళ్ళను డెబిట్ వైపు, నగదు చెల్లింపులను క్రెడిట్ వైపు నమోదు చేయాలి.

- ఈ ఖాతా సంవత్సరాంతాన గల నగదు, బ్యాంకు నిల్వలను తెలియజేస్తుంది.

ప్రశ్న 2.

ఆదాయ – వ్యయాల ఖాతా అంటే ఏమిటి ? దాని లక్షణాలను తెలపండి.

జవాబు.

ఆదాయ వ్యయాల ఖాతా వ్యాపార సంస్థలోని లాభ నష్టాల ఖాతాను పోలి ఉంటుంది. ఇది నామ మాత్రపు ఖాతా కాబట్టి “వ్యయాలను, నష్టాలను డెబిట్, ఆదాయాలను, లాభాలను క్రెడిట్”, అనే సూత్రాన్ని ఆధారం చేసుకొని వ్యవహారాలను ఈ ఖాతాలో నమోదు చేయాలి.

లక్షణాలు :

- ఇది లాభనష్టాల ఖాతాను పోలి ఉంటుంది.

- ఇది నామ మాత్రపు ఖాతా.

- ఈ ఖాతాలో డెబిట్ వైపు రాబడి వ్యయాలను క్రెడిట్వైపు రాబడి ఆదాయాలను నమోదు చేస్తారు.

- రాబడి వ్యయాలను, రాబడి ఆదాయాలను మాత్రమే ఈ ఖాతాలో తీసుకుంటారు. పెట్టుబడి అంశాలను తీసుకోరు.

- తరుగుదల వంటి నగదేతర అంశాలను కూడా ఈ ఖాతాలో చూపిస్తారు.

- సంవత్సరాంతాన ఈ ఖాతా ముగింపు నిల్వ ‘మిగులు’ లేదా ‘లోటు’ ను తెలియపరుస్తుంది.

- మిగులు / లోటును ఆస్తి అప్పుల పట్టీలో అప్పులవైపు మూలధన నిధికి మళ్ళిస్తారు.

![]()

ప్రశ్న 3.

వసూళ్ళు – చెల్లింపుల ఖాతాకు ఆదాయ వ్యయాల ఖాతాకు మధ్యగల తేడాలను వివరించండి.

జవాబు.

| ప్రాతిపదిక | వసూళ్ళ – చెల్లింపుల ఖాతా | ఆదాయ – వ్యయాల ఖాతా |

| 1. ఖాతా స్వభావం | ఇది వాస్తవిక ఖాతా | ఇది నామ మాత్రపు ఖాతా |

| 2. డెబిట్ / క్రెడిట్ నియమాలు | వసూళ్ళన్నింటినీ డెబిట్ చేయాలి, చెల్లింపులన్నింటినీ క్రెడిట్ చేయాలి. | వ్యయాలను, నష్టాలను డెబిట్ చేయాలి. ఆదాయాలను, లాభాలను క్రెడిట్ చేయాలి. |

| 3. నిర్మాణం | నగదు, బ్యాంకు వ్యవహారాల సారాంశాన్ని తెలియచేస్తుంది. | ప్రస్తుత సంవత్సర కాలంలో ఆర్జించిన ఆదాయాలు వెచ్చించిన వ్యయాల సారాంశాన్ని తెలియచేస్తుంది. |

| 4. ప్రారంభపు నిల్వ | ఈ ఖాతా నగదు, బ్యాంకు ప్రారంభపు నిల్వలను సూచిస్తుంది. | ఈ ఖాతాకు ప్రారంభ నిల్వ ఉండదు. |

| 5. ముగింపు నిల్వ | ఈ ఖాతా నగదు, బ్యాంకు ముగింపు నిల్వను సూచిస్తుంది. | ఈ ఖాతా ముగింపు ద్వారా “మిగులు లేదా “లోటు”ను తెలుసుకోవచ్చు. |

| 6. ఉద్దేశ్యం | ఇచ్చిన కాలంలోని నగదు వ్యవహారాల సారాంశాన్ని తెలియజేసే నిమిత్తం ఈ ఖాతాను తయారు చేస్తారు. | ఇచ్చిన కాలంలోని రాబడి వ్యయాల రాబడి ఆదాయాల ద్వారా వచ్చే నికర ఫలితం తెలుసుకొనే నిమిత్తం ఈ ఖాతాను తయారు చేస్తారు. |

| 7. అంశాలు | పెట్టుబడి, రాబడి అంశాలు ఏవైనా నగదు వసూళ్ళు – చెల్లింపులు నమోదు చేస్తారు. | కేవలం రాబడి వ్యయాలను, రాబడి ఆదాయాలను మాత్రమే నమోదు చేస్తారు. |

| 8. సర్దుబాట్లు | ఎలాంటి సర్దుబాట్లు ఉండవు. | గత సంవత్సరానికి, భవిష్యత్తు సంవత్సరానికి సంబంధించిన రాబడి ఆదాయ, వ్యయాలను అంశాలను సర్దుబాటు చేస్తారు. |

| 9. రావలసిన ఆదాయాలు, చెల్లించవలసిన వ్యయాలు | రావలసిన ఆదాయాలను, చెల్లించవలసిన వ్యయాలను ఈ ఖాతాలో చూపరు. | రావలసిన ఆదాయాలను, చెల్లించవలసిన వ్యయాలను ఈ ఖాతాలో చూపిస్తారు. |

![]()

ప్రశ్న 4.

విరాళం అంటే ఏమిటి ? వాటి రకాలను వివరించండి.

జవాబు.

సభ్యులు కాని వ్యక్తుల నుంచి స్వచ్ఛందంగా సంస్థ స్వీకరించిన మొత్తాలను “విరాళాలు” అంటారు. విరాళాలను విడి వ్యక్తుల నుంచి, సంస్థల నుంచి స్వీకరించి, లాభాపేక్ష లేని సంస్థలు ఆర్థికంగా బలోపేతమవుతాయి.

విరాళాలు రెండు రకాలు :

- సాధారణ విరాళాలు

- ప్రత్యేక విరాళాలు.

ఎ) సాధారణ విరాళాలు :

విరాళాలు ఇచ్చే వారు, ఆ మొత్తాన్ని దేనికి వినియోగించాలో తెలపకుండా ఇచ్చే మొత్తాన్ని ‘సాధారణ విరాళం’ అంటారు. సాధారణ విరాళాన్ని లాభాపేక్ష లేని సంస్థలు దేనికైనా వినియోగించవచ్చు.

బి) ప్రత్యేక విరాళాలు :

ఒక ప్రత్యేక ఉద్దేశంతో స్వీకరించిన మొత్తాలను ‘ప్రత్యేక విరాళాలు’ అంటారు. ప్రత్యేక విరాళం చిన్న మొత్తమైనా, పెద్ద మొత్తమైనా, మూలధనీకరించి ఆస్తి అప్పుల పట్టీలో అప్పులవైపు చూపాలి.

ఉదాహరణ : భవనాల కోసం విరాళాలు, గ్రంథాలయం కోసం విరాళాలు మొదలైనవి.

ప్రశ్న 5.

మూలధన, రాబడి అంశాల మధ్య తేడాలను ఉదాహరణలతో తెలపండి.

జవాబు.

మూలధన వ్యయాలు :

ఏ వ్యయం వల్ల సంస్థకు కలిగే ప్రయోజనం ఒక సంవత్సరానికి పైబడి లభించడం జరుగుతుందో ఆ వ్యయాన్ని ‘మూలధన వ్యయం’ అంటారు.

ఉదాహరణ : భవనాలు, యంత్రాలు, ఫర్నిచర్ మొదలైన వాటి కొనుగోలు కోసం చేసిన వ్యయం, పెద్ద మొత్తంలో మరమ్మత్తులు, గుడ్విల్ కొనుగోలు మొదలైనవి.

రాబడి వ్యయాలు :

ఏ వ్యయం వల్ల సంస్థకు కలిగే ప్రయోజనం ప్రస్తుత సంవత్సర కాలానికి పరిమితమవుతుందో ఆ వ్యయాన్ని రాబడి వ్యయం అంటారు.

ఉదాహరణ : జీతాలు, అద్దె, వడ్డీ చెల్లింపు.

మూలధన వసూళ్ళు :

ఆకస్మికంగా సంభవించిన లేదా పునరావృతం కాని స్వభావం గల వసూళ్ళను “మూలధన వసూలు” అని అంటారు.

ఉదాహరణలు :

- ఆస్తుల అమ్మకం

- భవన నిర్మాణానికి వసూలైన విరాళాలు

- బ్యాంకు నుంచి అప్పు

రాబడి వసూళ్ళు :

క్రమంగా లేదా తరచుగా లేదా పునరావృతం అయ్యే స్వభావం కలిగిన వసూళ్ళను “రాబడి వసూలు” అని అంటారు.

ఉదాహరణలు :

- వసూలైన వడ్డీ,

- చందాలు,

- పాత వార్తా పత్రికల అమ్మకం.

![]()

Textual Exercise:

అభ్యాసాలు:

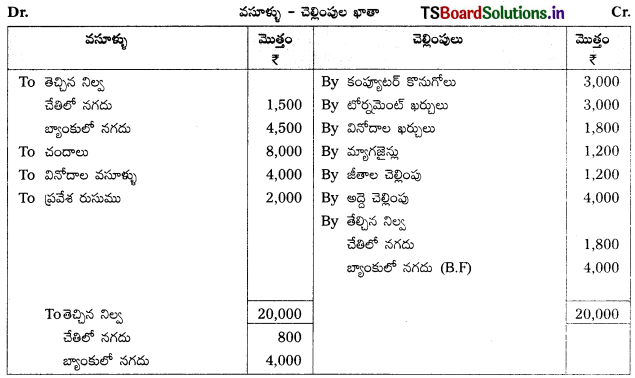

ప్రశ్న 1.

క్రింద ఇచ్చిన సమాచారం నుంచి వసూళ్ళు – చెల్లింపుల ఖాతాను తయారు చేయండి.

ప్రారంభపు చేతిలో నగదు నిల్వ – ₹ 1,500

ప్రారంభపు బాంకు నిల్వ – ₹ 4,500

వసూలైన చందాలు – ₹ 8,000

వినోదాల కోసం వసూళ్ళు – ₹ 4,000

వసూలైన ప్రవేశ రుసుము – ₹ 2,000

కంప్యూటర్ కొనుగోలు – ₹ 3,000

టోర్నమెంట్ ఖర్చులు – ₹ 3,000

వినోదాల కోసం ఖర్చులు – ₹ 1,800

మ్యాగజైన్లు – ₹ 1,200

చెల్లింపు – ₹ 1,200

అద్దె చెల్లింపు – ₹ 4,000

ముగింపు చేతిలో నగదు నిల్వ – ₹ 1,800

సాధన.

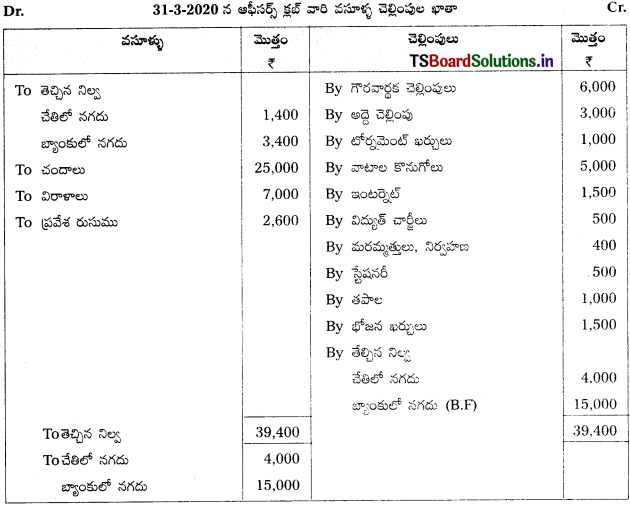

ప్రశ్న 2.

ఈ క్రింద ఇచ్చిన వివరాల నుంచి 31-3-2020 నాటితో అంతమయ్యే సంవత్సరానికి ‘ఆఫీసర్స్ క్లబ్’ వారి వసూళ్ళు – చెల్లింపుల ఖాతాను తయారు చేయండి.

ప్రారంభపు చేతిలో నగదు – ₹ 1,400

ప్రారంభపు బాంకులో నగదు – ₹ 3,400

వసూలైన చందాలు – ₹ 25,000

వసూలైన విరాళాలు – ₹ 7,000

గౌరవార్థక చెల్లింపులు – ₹ 6,000

చెల్లించిన అద్దె – ₹ 3,000

టోర్నమెంట్ ఖర్చులు – ₹ 1,000

వాటాల కొనుగోలు – ₹ 5,000

వసూలైన ప్రవేశ రుసుము – ₹ 2,600

ఇంటర్నెట్ కోసం చెల్లింపు – ₹ 1,500

విద్యుత్ చార్జీలు – ₹ 500

మరమ్మత్తులు, నిర్వహణ – ₹ 400

స్టేషనరీ – ₹ 500

తపాల – ₹ 1,000

భోజన ఖర్చులు – ₹ 1,500

ముగింపు చేతిలో నగదు నిల్వ – ₹ 4,000

సాధన.

![]()

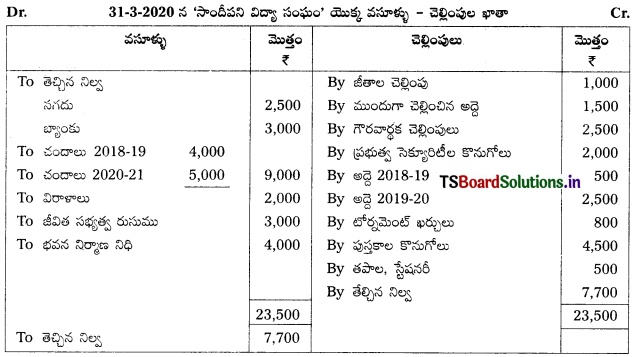

ప్రశ్న 3.

ఈ క్రింద ఇచ్చిన సమాచారం నుంచి 31-3-2020 నాటితో అంతమయ్యే సంవత్సరానికి ‘సాందీపని విద్యా సంఘం’ యొక్క వసూళ్ళు – చెల్లింపుల ఖాతాను తయారు చేయండి.

నగదు నిల్వ – ₹ 25,000

బ్యాంకు నిల్వ – ₹ 3,000

2018-19 సంవత్సరానికి వసూలైన చందాలు – ₹ 4,000

2020-21 సంవత్సరానికి వసూలైన చందాలు – ₹ 5,000

వసూలైన విరాళాలు – ₹ 2,000

చెల్లించిన జీతాలు – ₹ 1,000

వసూలైన జీవిత సభ్యత్వ రుసుము – ₹ 3,000

ముందుగా చెల్లించిన అద్దె – ₹ 1,500

గౌరవార్థక చెల్లింపులు – ₹ 2,500

ప్రభుత్వ సెక్యూరిటీల కొనుగోలు – ₹ 2,500

అద్దె చెల్లింపు (2018 – 19) – ₹ 500

అద్దె చెల్లింపు (2019 – 20) – ₹ 2,500

వసూలైన భవన నిర్మాణ నిధి – ₹ 4,000

టోర్నమెంట్ ఖర్చులు – ₹ 800

తపాల, స్టేషనరీ – ₹ 500

పుస్తకాల కొనుగోలు – ₹ 4,500

సాధన.

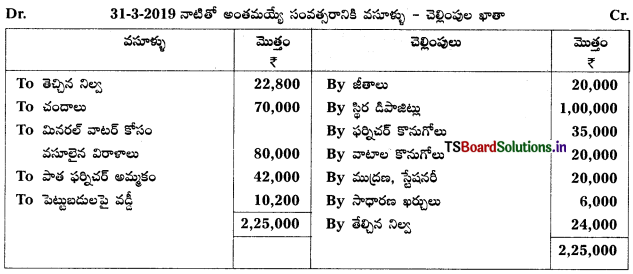

ప్రశ్న 4.

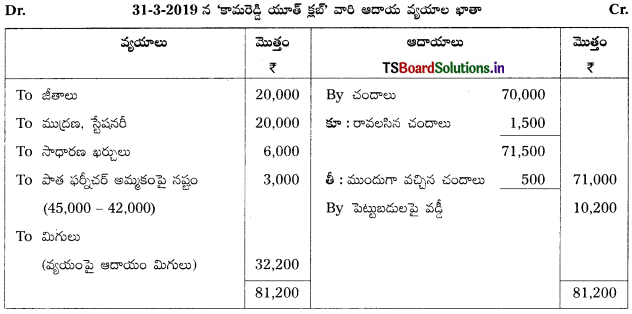

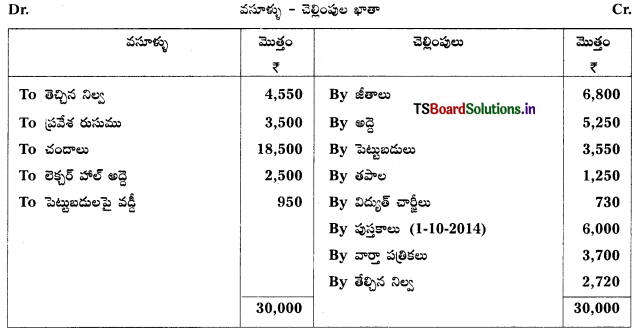

31-3-2019 నాటితో అంతమయ్యే సంవత్సరానికి ‘కామరెడ్డి యూత్ క్లబ్’ వారి వసూళ్ళు – చెల్లింపుల ఖాతా నుంచి వ్యయాల ఖాతాను తయారు చేయండి.

అదనపు సమాచారం :

1) 31-3-2019 నాటికి రావలసిన చందాలు 1,500.

2) 31-03-2019 నాటికి ముందుగా వచ్చిన చందాలు 500.

3) అమ్మిన పాత ఫర్నీచర్ విలువ ఔ 45,000.

సాధన.

![]()

ప్రశ్న 5.

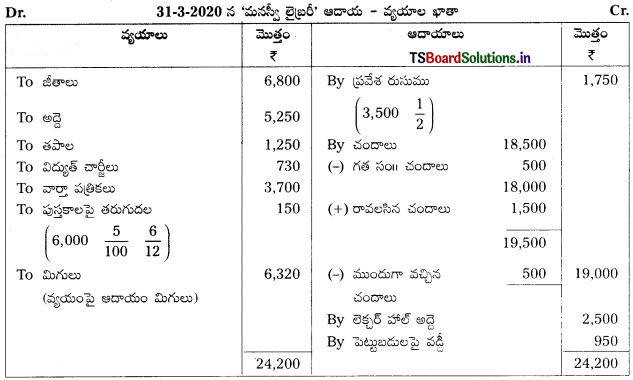

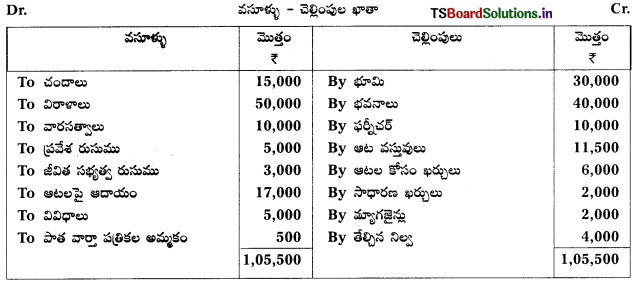

31-03-2020 నాటితో అంతమయ్యే సంవత్సరానికి ‘మనస్వీ లైబ్రరీ’ యొక్క వసూళ్ళు-చెల్లింపుల ఖాతా నుంచి ఆదాయ-వ్యయాల ఖాతాను తయారు చేయండి.

అదనపు సమాచారం :

1) చందాల మొత్తంలో ₹ 500 గత సంవత్సరానికి సంబంధించినవి కలసి ఉన్నాయి. ఈ సంవత్సరానికి రావలసిన చందాలు ₹ 1,500.

2) ముందుగా వసూలైన చందాలు ₹ 500.

3) ప్రవేశ రుసుములో సగభాగాన్ని మూలధనీకరించాలి.

4) పుస్తకాలపై సంవత్సరానికి 5% తరుగుదల లెక్కించండి.

సాధన.

ప్రశ్న 6.

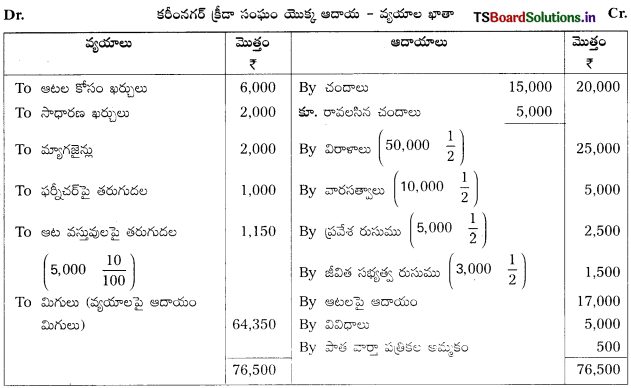

ఈ క్రింద ఇచ్చిన వసూళ్ళు – చెల్లింపుల ఖాతా నుంచి కరీంనగర్ క్రీడా సంఘం యొక్క ఆదాయ వ్యయాల ఖాతాను తయారు చేయండి.

అదనపు సమాచారం :

1) విరాళాలు, వారసత్వాలు, ప్రవేశ రుసుము, జీవిత సభ్యత్వ రుసుమును సగభాగం మూలధనీకరించాలి.

2) ప్రస్తుత సంవత్సరానికి ఇంకా రావలసిన చందాలు ₹ 5,000.

3) ఫర్నీచర్ మరియు ఆట వస్తువులపై 10% తరుగుదలను ఏర్పాటు చేయండి.

సాధన.

![]()

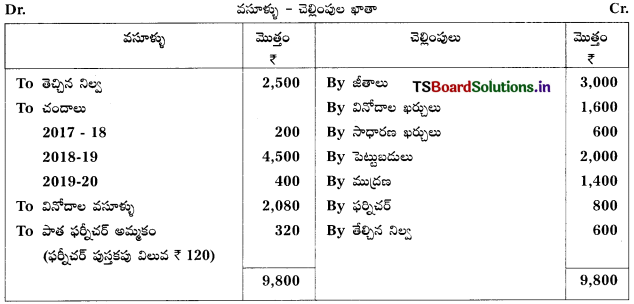

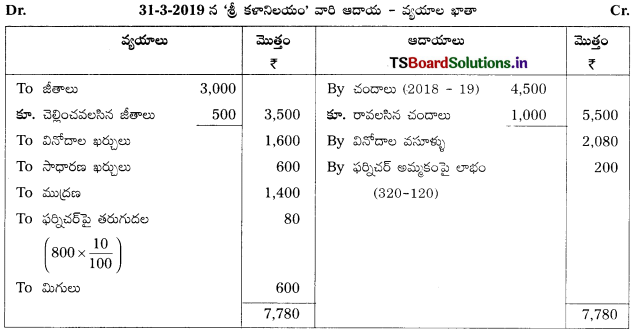

ప్రశ్న 7.

క్రింద ఇచ్చిన సమాచారం ఆధారంగా 31-03-2019 నాటి వసూళ్ళు – చెల్లింపుల ఖాతా నుంచి “శ్రీ కళానిలయం” యొక్క ఆదాయ – వ్యయాల ఖాతాను తయారు చేయండి.

అదనపు సమాచారం :

1) చెల్లించవలసిన జీతాలు ₹ 500.

2) 2018-19 సంవత్సరానికి రావలసిన చందాలు ₹ 1,000.

3) ఫర్నీచర్ పై 10% తరుగుదల.

సాధన.

ప్రశ్న 8.

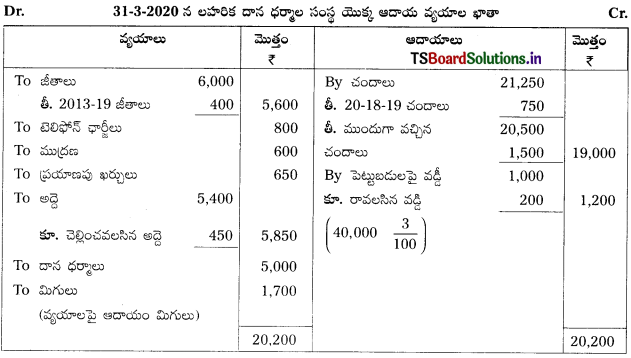

క్రింద ఇచ్చిన సమాచారం ఆధారంగా తేది 31-03-2020 నాటితో అంతమయ్యే సంవత్సరానికి ‘లహరిక దానధర్మాల సంస్థ’ యొక్క వసూళ్ళు – చెల్లింపుల ఖాతా నుంచి ఆదాయ – వ్యయాల ఖాతాను తయారు చేయండి.

అదనపు సమాచారం :

1) ముందుగా వచ్చిన చందాలు ₹ 1,500.

2) చెల్లించవలసిన అద్దె ₹ 450.

3) పెట్టుబడుల విలువ ₹ 40,000, వడ్డీ రేటు 3%.

4) బహుమతుల కోసం విరాళాలను స్వీకరించారు.

సాధన.

![]()

ప్రశ్న 9.

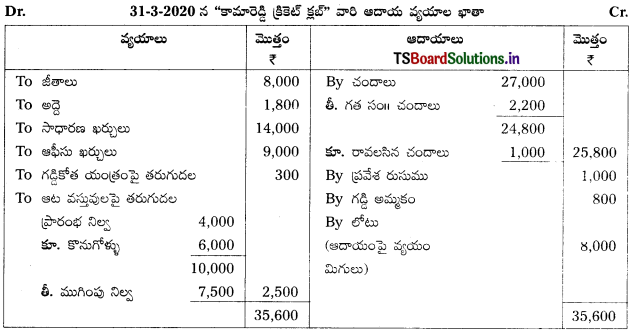

క్రింద ఇచ్చిన సమాచారం నుంచి 31-03-2015 నాటితో అంతమయ్యే సంవత్సరానికి ‘కామారెడ్డి క్రికెట్ క్లబ్’ వారి ఆదాయ – వ్యయాల ఖాతాను తయారు చేయండి.

అదనపు సమాచారం :

1) వసూలైన చందాలలో ₹ 4,200 గత సంవత్సరానికి సంబంధించిన చందాలు కలిసి ఉన్నాయి.

2) రావలసిన చందాలు ₹ 1,000.

3) గడ్డి కోత యంత్రంపై ₹ 300 తరుగుదల ఏర్పాటు చేయండి.

4) ఆట వస్తువుల ప్రారంభపు నిల్వ ₹ 4,000 ముగింపు నిల్వ ₹ 7,500.

సాధన.

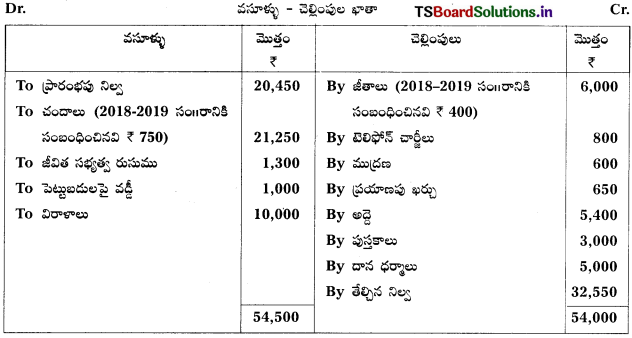

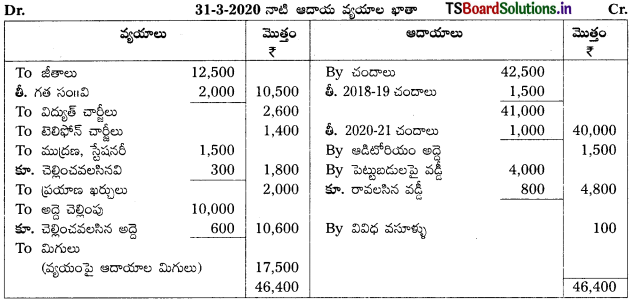

ప్రశ్న 10.

31-3-2020 నాటితో అంతమయ్యే సంవత్సరానికి ‘నిజాం అసోసియేషన్’ వారి వసూళ్ళు – చెల్లింపుల ఖాతాను దిగువ ఇవ్వడం జరిగింది.

అదనపు సమాచారం :

1. 2020-2021 సంవత్సరానికి సంబంధించిన ₹ 1,000 చందాలలో కలిసి ఉన్నాయి.

2. చెల్లించవలసిన అద్దె ₹ 600, ముద్రణ ₹ 300.

3. పెట్టుబడుల విలువ ₹ 60,000, వడ్డీ రేటు 8%.

పై వివరాల ఆధారంగా ఆదాయ – వ్యయాల ఖాతాను తయారు చేయండి.

సాధన.

Working Note:

మొత్తం పెట్టుబడులపై వడ్డీ = (60,000 × \(\frac{8}{100}\)) = 4,800

(-) వచ్చిన వడ్డీ = 4,000

రావాల్సిన వడ్డీ = 800.

![]()

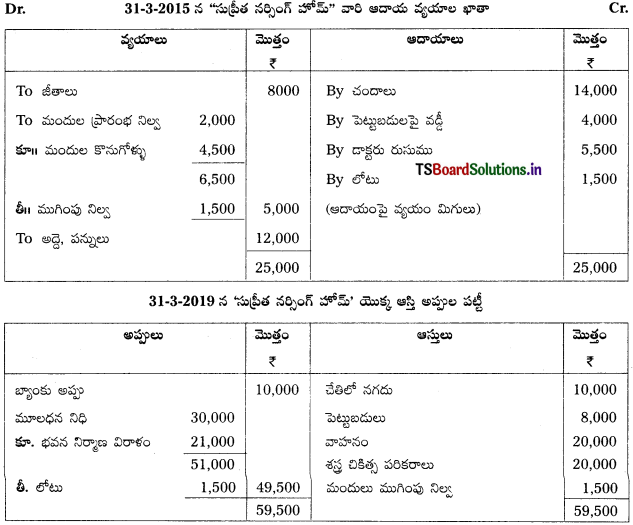

ప్రశ్న 11.

క్రింద ఇచ్చిన వసూళ్ళు – చెల్లింపుల ఖాతా నుంచి 31-03-2015 నాటితో అంతమయ్యే సంవత్సరానికి “సుప్రీత నర్సింగ్ హోమ్” వారి ఆదాయ – వ్యయాల ఖాతాను, ఆస్తి అప్పుల పట్టీని తయారు చేయండి.

అదనపు సమాచారం :

1) నర్సింగ్ హోమ్, ₹ 8,000 పెట్టుబడులను, ₹ 30,000 మూలధన నిధిని కలిగి ఉంది.

2) మందుల ప్రారంబ నిల్వ 1-4-2018 ₹ 2,000.

3) ముగింపు నిల్వ 31-3-2019 ₹ 1,500.

సాధన.

![]()

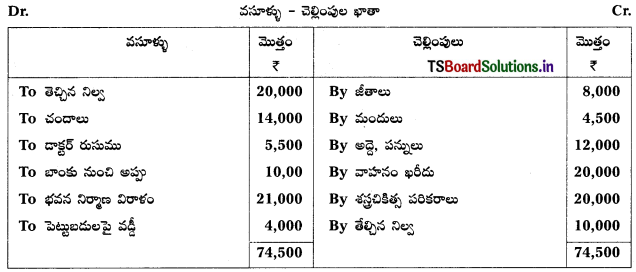

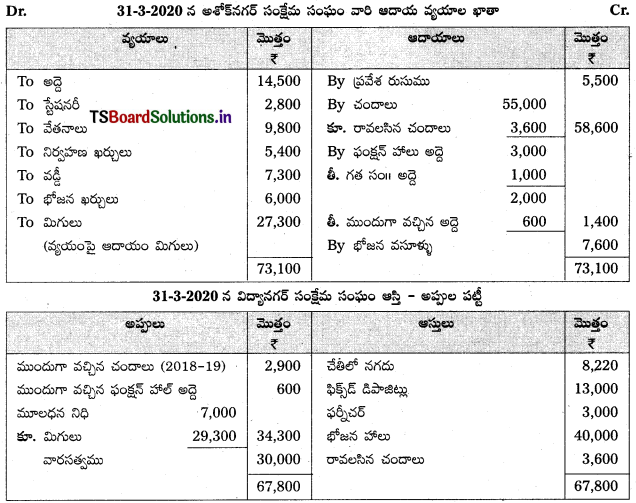

ప్రశ్న 12.

తేది. 31-03-2020 నాటితో అంతమయ్యే సంవత్సరానికి ‘అశోక్ నగర్ సంక్షేమ సంఘం’ వారి వసూళ్ళు, చెల్లింపుల ఖాతాను ఇవ్వడం జరిగింది.

అదనపు సమాచారం :

1) సంఘం యొక్క మూలధన నిధి

2) ఫంక్షన్ హాల్ అద్దెలో ₹ 1,000 గత సంవత్సరానికి సంబంధించినవి, ₹ 600 ముందుగా వచ్చిన అద్దె కలిసి ఉన్నది.

3) ప్రస్తుత సంవత్సరానికి రావలసిన చందాలు ₹ 3,600.

పై సమాచారం నుంచి ఆదాయ – వ్యయాల ఖాతాను, ఆస్తి అప్పుల పట్టీని తయారు చేయండి.

సాధన.

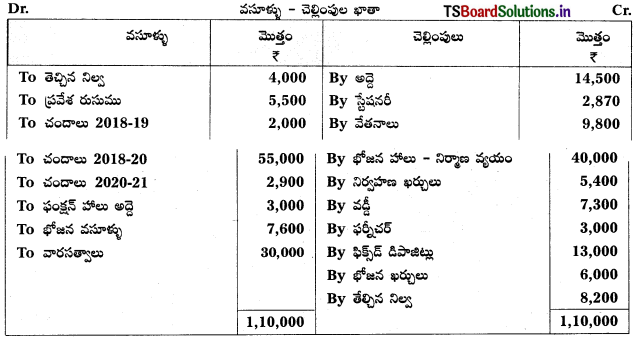

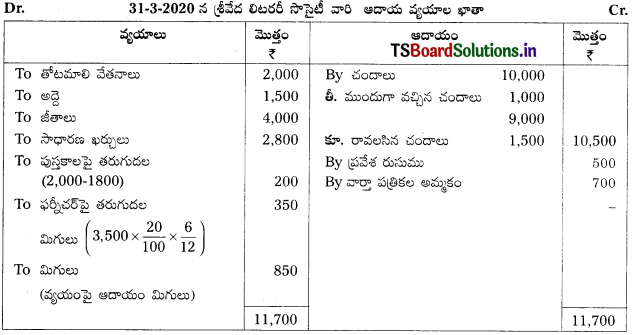

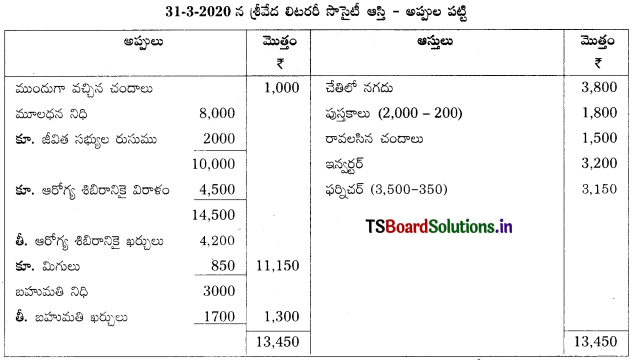

ప్రశ్న 13.

తేది. 31-03-2020 నాటితో అంతమయ్యే సంవత్సరానికి “శ్రీవేద లిటరరీ సొసైటీ” వారి వసూళ్ళు – చెల్లింపుల ఖాతా క్రింది విధంగా ఉంది.

అదనపు సమాచారం :

1) ప్రస్తుత సంవత్సరానికి రావలసిన చందాలు ₹ 1,500.

2) ముందుగా వచ్చిన చందాలు ₹ 1000.

3) 31-03-2020 నాటికి పుస్తకాల విలువ ₹ 1,800.

4) 1-10-2019 నాడు ఫర్నీచర్ను కొనుగోలు చేశారు. దానిపై తరుగుదల 20% లెక్కించాలి.

5) సంఘం ₹ 3,200 ల విలువ గల ఇన్వర్టర్లు, ₹ 8,000 ల మూలధన నిధిని కలిగి ఉన్నది.

6) ప్రవేశ రుసుము మూలధనీకరించకూడదు.

పై సమాచారం నుంచి ఆదాయ – వ్యయాల ఖాతా, ఆస్తి – అప్పుల పట్టీని తయారు చేయండి.

సాధన.

![]()

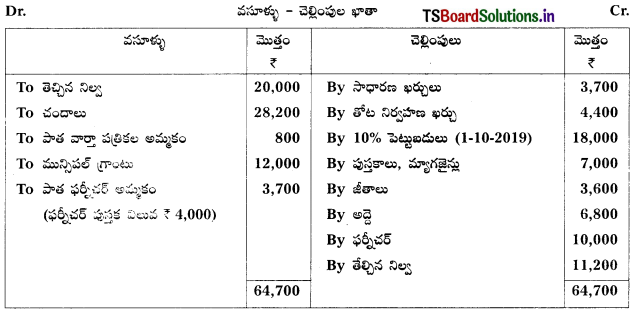

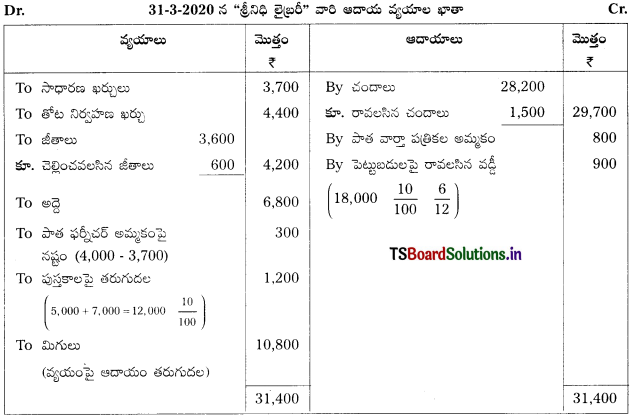

ప్రశ్న 14.

క్రింద ఇచ్చిన వసూళ్ళు – చెల్లింపుల ఖాతా, అదనపు సమాచారం నుంచి 31-3-2020 సంవత్సరానికి “శ్రీనిధి లైబ్రరీ” వ్యయాల ఖాతా, ఆస్తి అప్పుల పట్టీని తయారు చేయండి.

అదనపు సమాచారం :

1) రావలసిన చందాలు ₹ 1,500.

2) చెల్లించవలసిన జీతాలు ₹ 600.

3) లైబ్రరీకి ₹ 12,000 విలువ గల భవనం, ₹ 5,000 విలువ గల పుస్తకాలు, ₹ 41,000 మూలధన నిధిని కలిగి ఉన్నది.

4) పుస్తకాలపై కొనుగోలుతో పాటు 10% తరుగుదలను లెక్కించండి.

సాధన.

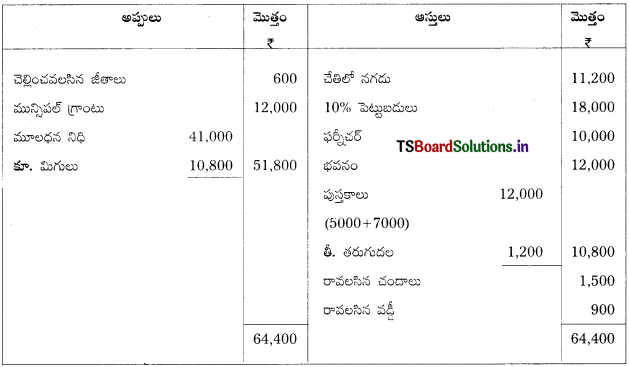

31-3-2020 న “శ్రీనిధి లైబ్రరీ” వారి ఆస్తి – అప్పుల పట్టీ.

![]()

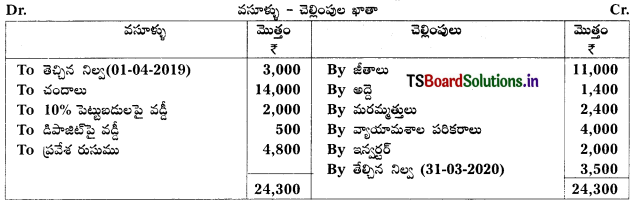

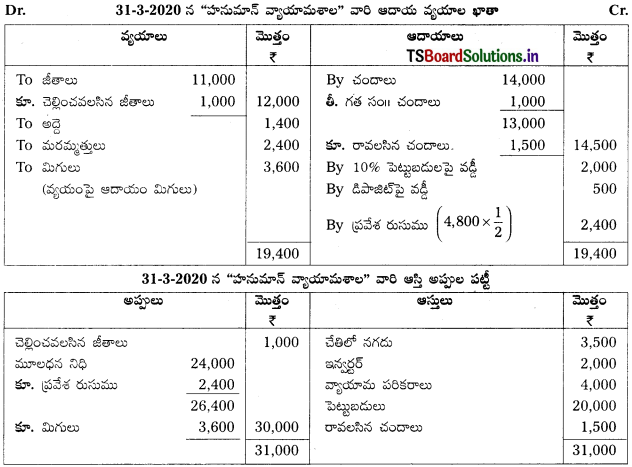

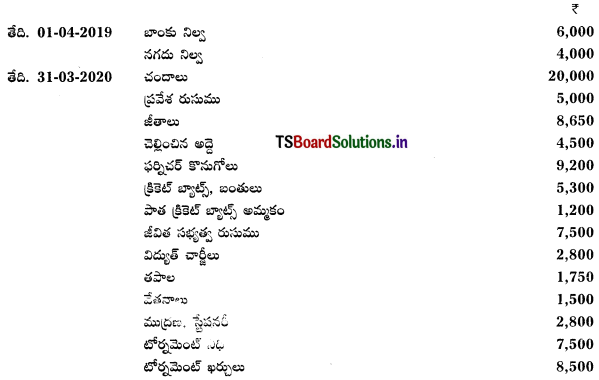

ప్రశ్న 15.

31-03-2020 నాటితో అంతమయ్యే సంవత్సరానికి “హనుమాన్ వ్యాయామశాల”. హైదరాబాద్ వారి వసూళ్ళు చెల్లింపుల ఖాతా నుంచి ఆదాయ – వ్యయాల ఖాతాను ఆస్తి అప్పుల పట్టీని తయారు చేయండి.

అదనపు సమాచారం :

1) వసూలైన చందాలలో ₹ 1,000 గత సంవత్సరానికి సంబంధించినవి.

2) ప్రస్తుత సంవత్సరానికి రావలసిన చందాలు ₹ 1,500.

3) చెల్లించవలసిన జీతాలు ₹ 1,000.

4) ప్రవేశ రుసుములో సగభాగాన్ని మూలధనీకరించండి.

5) ₹ 20,000 ల పెట్టుబడులు, ₹ 24,000ల మూలధన నిధిని వ్యాయామశాల కలిగి ఉన్నది.

సాధన.

![]()

Textual Examples:

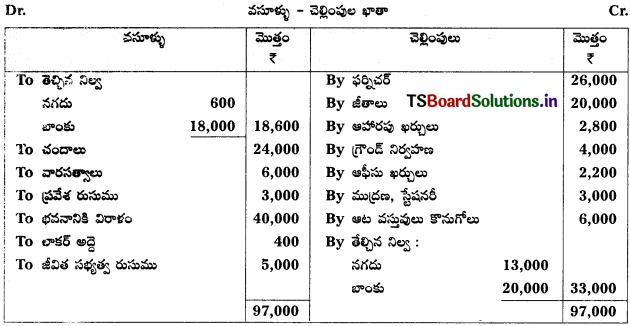

ప్రశ్న 1.

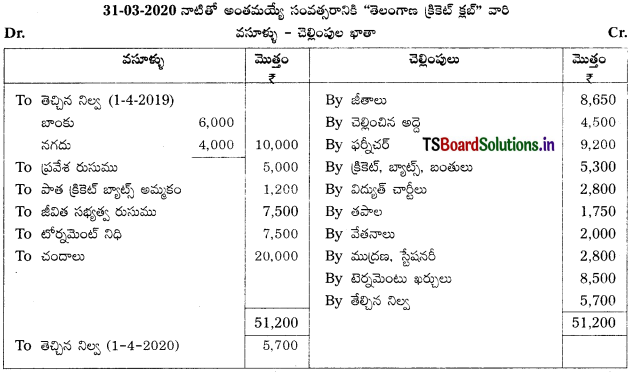

ఈ క్రింద ఇచ్చిన సమాచారం నుంచి 31-03-2020 సంవత్సరాంతానికి “తెలంగాణ క్రికెట్ క్లబ్” వారి వసూళ్ళు చెల్లింపుల ఖాతాను తయారు చేయండి.

సాధన.

![]()

ప్రశ్న 2.

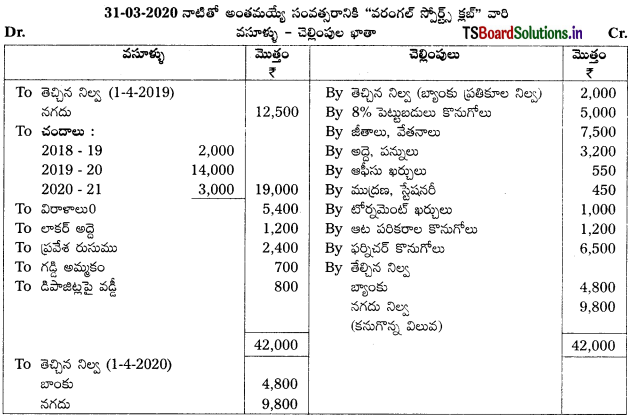

ఈ క్రింద ఇచ్చిన సమాచారం నుంచి 31-03-2020 నాటితో అంతమయ్యే సంవత్సరానికి “వరంగల్ స్పోర్ట్స్ క్లబ్” వారి వసూళ్ళు – చెల్లింపుల ఖాతాను తయారు చేయండి.

బ్యాంకు ప్రతికూల నిల్వ (01-04-2019) – ₹ 2,000

నగదు నిల్వ (01-04-2019) – ₹ 12,500

వసూలైన చందాలు (2019-2020 సంవత్సరానికి – ₹ 14,000

వసూలైన చందాలు (2018-2019) సంవత్సరానికి – ₹ 2,000

వసూలైన చందాలు (2020-2021) సంవత్సరానికి – ₹ 3,000

విరాళాలు – ₹ 5,400

లాకర్ అద్దె – ₹ 1,200

10% పెట్టుబడుల కొనుగోలు – ₹ 5,000

గడ్డి అమ్మకం – ₹ 750

జీతాలు, వేతనాలు – ₹ 7,500

అద్దె, పన్నులు – ₹ 3,200

ఆఫీసు ఖర్చులు – ₹ 550

ప్రవేశ రుసుము – ₹ 2,400

డిపాజిట్లపై వడ్డీ – ₹ 800

ముద్రణ, స్టేషనరీ – ₹ 450

టోర్నమెంట్ ఖర్చులు – ₹ 1,000

ఆట పరికరాల కొనుగోలు – ₹ 1,200

ఫర్నీచర్ కొనుగోలు – ₹ 6,500

బాంకు ముగింపు నిల్వ – ₹ 4,800

సాధన.

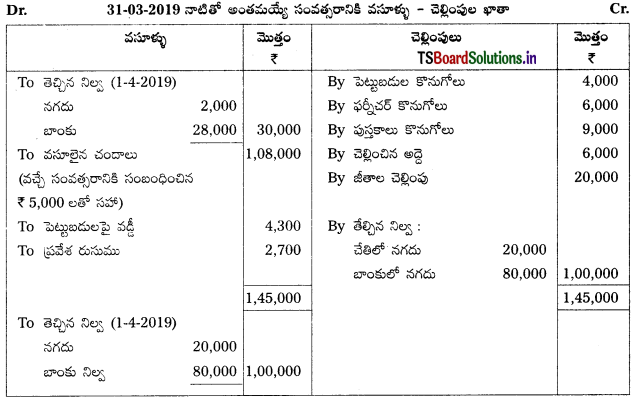

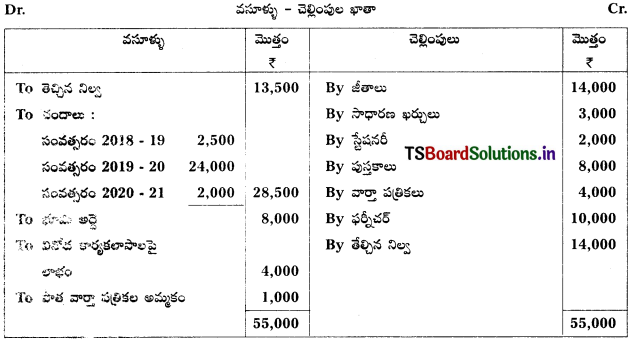

ప్రశ్న 3.

ఈ క్రింద ఇచ్చిన సమాచారం నుంచి 31-03-2019 నాటితో అంతమయ్యే సంవత్సరానికి వసూళ్ళు – చెల్లింపుల ఖాతాను తయారు చేయండి.

చేతిలో నగదు తేది: (01-04-2019 నాటికి – ₹ 2,000

బాంకులో నగదు తేది : (01-4-2020) నాటికి – ₹ 28,000

పెట్టుబడుల కొనుగోలు – ₹ 4,000

వసూలైన చందాలు – ₹ 1,08,000

(వచ్చే సంవత్సరానికి సంబంధించిన చందాలు కౌ 5,000 లతో కలిపి, వసూలైన చందాలలో గత సంవత్సరానికి సంబంధించినవి) – ₹ 10,000

ఫర్నీచర్ కొనుగోలు – ₹ 6,000

వసూలైన పెట్టుబడులపై వడ్డీ – ₹ 4,300

పుస్తకాల కొనుగోలు – ₹ 9,000

చెల్లించిన అద్దె – ₹ 6,000

చెల్లించవలసిన అద్దె (తేది 31-03-2019) – ₹ 400

ప్రవేశ రుసుము – ₹ 2,700

జీతాల చెల్లింపు – ₹ 20,000

చెల్లించవలసిన జీతాలు – ₹ 3,000

చేతిలో నగదు – ₹ 20,000

సాధన.

![]()

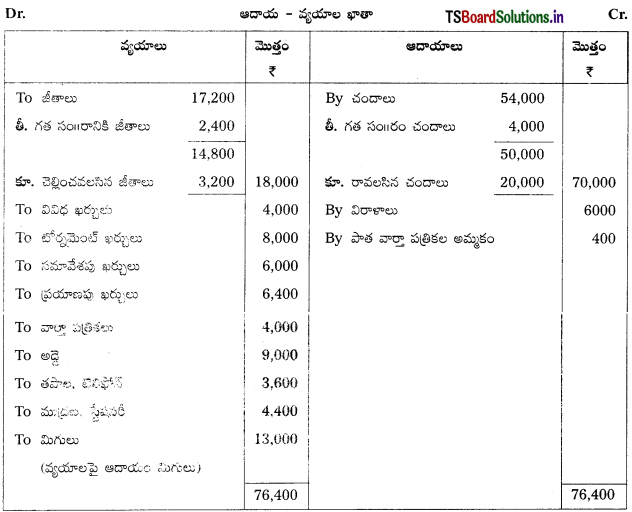

ప్రశ్న 4.

ఈ క్రింద ఇచ్చిన సమాచారం నుంచి “ఆదాయ వ్యయాల ఖాతా” ను తయారు చేయండి.

వసూలైన చందాలు – ₹ 54,000

(గత సం॥ చందాలు 4,000 లతో కలిపి)

రావలసిన చందాలు – ₹ 20,000

జీతాలు (గత సం॥రం జీతాలు 2,400 లతో కలిపి) – ₹ 17,200

చెల్లించవలసిన జీతాలు – ₹ 3,200

వివిధ ఖర్చులు – ₹ 4,000

టోర్నమెంట్ ఖర్చులు – ₹ 8,000

సమావేశపు ఖర్చులు – ₹ 6,000

ప్రయాణపు ఖర్చులు – ₹ 6,400

పుస్తకాల కొనుగోలు – ₹ 18,000

వార్తా పత్రికలు – ₹ 4,000

అద్దె – ₹ 9,000

తపాల, టెలిఫోన్ ఖర్చులు – ₹ 13,600

ముద్రణ, స్టేషనరీ ఖర్చులు – ₹ 4,400

విరాళాలు – ₹ 6,000

పాత వార్తా పత్రికల అమ్మకం – ₹ 400

సాధన.

![]()

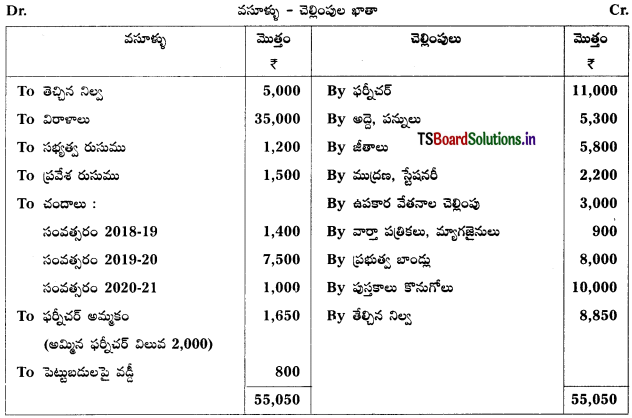

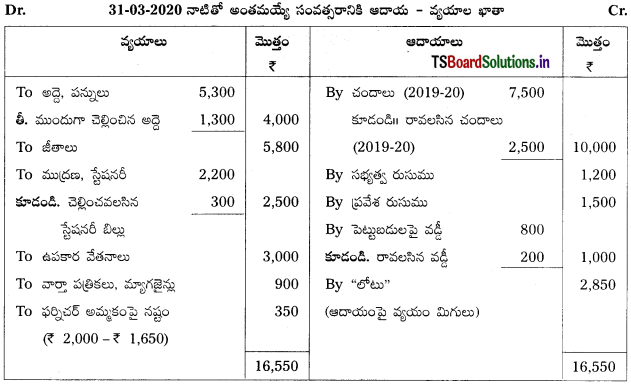

ప్రశ్న 5.

31-03-2020 నాటితో అంతమయ్యే సంవత్సరానికి ఇచ్చిన వసూళ్ళు – చెల్లింపుల ఖాతా నుంచి ఆదాయ ఖాతాను తయారుచేయండి.

అదనపు సమాచారం :

1) 2019-20 సంవత్సరానికి ఇంకా రావలసిన చందాలు ₹ 2,500.

2) ముందుగా చెల్లించిన అద్దె ₹ 1,300.

3) చెల్లించవలసిన స్టేషనరీ బిల్లు ₹ 300.

4) పెట్టుబడుల విలువ ₹ 10,000, వడ్డీ రేటు 10%.

5) విరాళాలను మూలధనీకరించాలి.

సాధన.

వివరణ :

1) ఫర్నీచర్ కొనుగోలు, ప్రభుత్వ బాండ్లు పెట్టుబడి వ్యయాలు. కాబట్టి ఆస్తి అప్పుల పట్టీలో ఆస్తుల వైపు చూపాలి.

2) 2014 -15 సంవత్సరానికి సంబంధించిన చందాలను మాత్రమే రాబడి ఆదాయంగా తీసుకోవాలి.

3) ఫర్నీచర్ అమ్మకంపై నష్టం లెక్కింపు

అమ్మిన ఫర్నిచర్ పుస్తకపు విలువ ₹ 2,000

తీ. ఫర్నిచర్ అమ్మకం ₹ 1,650

అమ్మిన ఫర్నిచర్పై నష్టం ₹ 350

అమ్మిన ఫర్నిచర్పై నష్టం రాబడి వ్యయం కాబట్టి ఆదాయ వ్యయాల ఖాతాలో వ్యయాలవైపు చూపాలి.

4) రావలసిన పెట్టుబడులపై వడ్డీ లెక్కింపు = 10,000 × 10%

పెట్టుబడులపై వడ్డీ సంవత్సరానికి = ₹ 1,000

తీ. వసూలైన పెట్టుబడులపై వడ్డీ = ₹ 800

రావలసిన పెట్టుబడులపై వడ్డీ = ₹ 200

రావలసిన పెట్టుబడులపై వడ్డీ ₹ 200/- లను ఆదాయ – వ్యయాల ఖాతాలో క్రెడిట్ వైపు వసూలైన పెట్టుబడులపై వడ్డీకి కలపాలి.

5) చిన్న మొత్తాలలో వసూలైన సభ్యత్వ రుసుము, ప్రవేశ రుసుము రాబడి ఆదాయంగా భావించి ఆదాయ ఖాతాలో క్రెడిట్ వైపు చూపడమైంది.

![]()

ప్రశ్న 6.

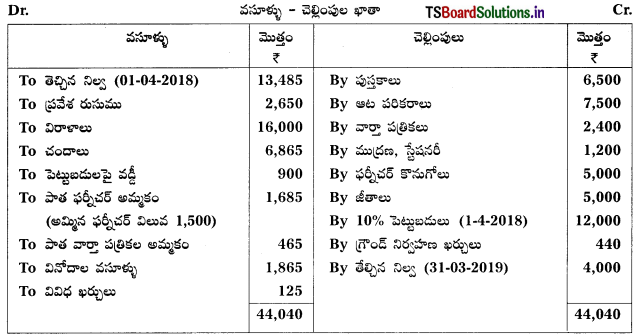

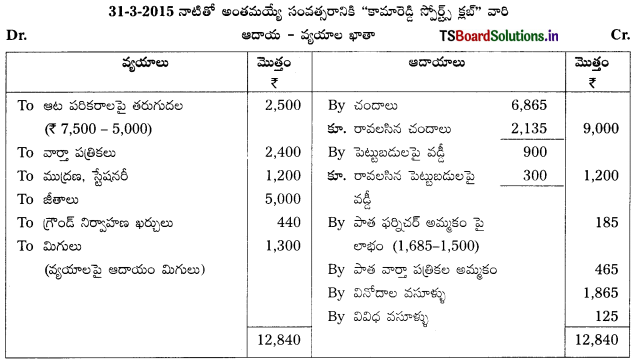

31-03-2019 నాటితో అంతమయ్యే సంవత్సరానికి “కామారెడ్డి స్పోర్ట్స్ క్లబ్” వారి వసూళ్ళు – చెల్లింపుల ఖాతా నుంచి ఆదాయ – వ్యయాల ఖాతాను తయారు చేయండి.

సర్దుబాట్లు :

1) ప్రవేశ రుసుము, విరాళాలను మూలధనీకరించాలి.

2) ఆట పరికరాల ముగింపు విలువ (31-3-2019) ₹ 5,000.

3) 2018-19 సంవత్సరానికి రావలసిన చందాలు ₹ 2,135/-

సాధన.

వివరణ :

1) ఫర్నీచర్ కొనుగోలు, పెట్టుబడులు మూలధన వ్యయాలు. వీటిని ఆస్తి అప్పుల పట్టీలో ఆస్తిగా చూపాలి.

2) ఆట పరికరాలపై తరుగుదల లెక్కింపు

ఆట పరికరాల కొనుగోలు = ₹ 7,500

తీ. ముగింపు ఆట పరికరాల విలువ = ₹ 5,000

ఆట పరికరాలపై తరుగుదల = ₹ 2,500

ఆట పరికరాలపై తరుగుదలను ఆదాయ – వ్యయాల ఖాతాకు డెబిట్ చేయాలి.

3) పెట్టుబడులపై వడ్డీ లెక్కింపు

పెట్టుబడులపై వడ్డీ సంవత్సరానికి = 12,000 × \(\frac{10}{100}\)

పెట్టుబడులపై వడ్డీ = ₹ 1,200

తీ. వసూలైన పెట్టుబడులపై వడ్డీ = 900

ఇంకా రావలసిన పెట్టుబడులపై వడ్డీ = 300

ఇంకా రావలసిన పెట్టుబడులపై వడ్డీ ₹ 300 లను ఆదాయ వ్యయాల ఖాతాలో ఆదాయాలవైపు పెట్టుబడులపై వడ్డీకి కలపాలి.

4) పాత ఫర్నిచర్ అమ్మకంపై లాభం లెక్కింపు

అమ్మిన పాత ఫర్నీచర్ విలువ = ₹ 1,685

తీ. అమ్మిన ఫర్నీచర్ పుస్తకపు విలువ = ₹ 1,500

పాత ఫర్నీచర్ అమ్మకంపై లాభం = ₹ 185

పాత ఫర్నీచర్ అమ్మకంపై లాభాన్ని రాబడి ఆదాయంగా పరిగణించి ఆదాయ – వ్యయాల ఖాతాలో క్రెడిట్ వైపు చూపాలి.

![]()

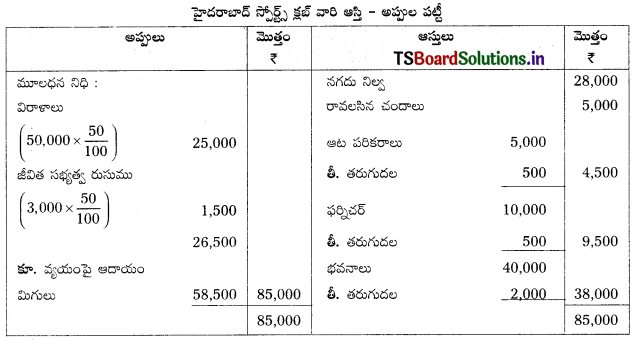

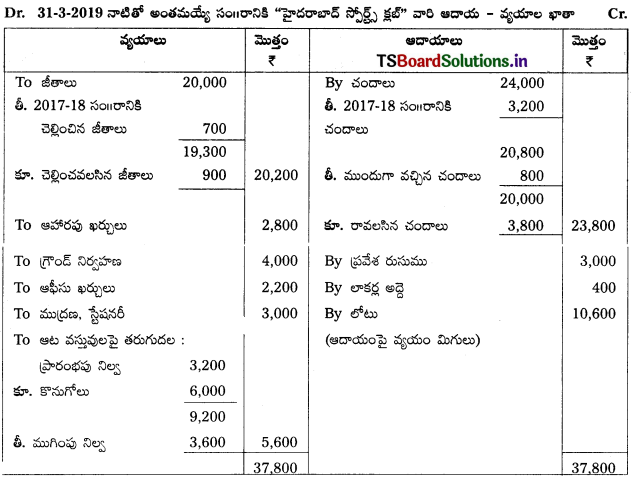

ప్రశ్న 7.

ఈ క్రింద ఇచ్చిన సమాచారం నుంచి “హైదరాబాద్ స్పోర్ట్స్ క్లబ్” వారి వసూళ్ళు – చెల్లింపుల ఖాతా ఆధారంగా వారి ఆదాయ – వ్యయాల ఖాతాను, ఆస్తి-అప్పుల పట్టీని తయారుచేయండి.

అదనపు సమాచారం :

1) విరాళాలు, జీవిత సభ్యత్వ రుసుము 50% మూలధనీకరించాలి.

2) రావలసిన చందాలు ₹ 5,000.

3) భవనాలు, ఫర్నిచర్ పై 5%, ఆట పరికరాలపై 10% తరుగుదలను ఏర్పాటు చేయాలి.

సాధన.

వివరణ :

1. తరుగుదల లెక్కింపు

a) భవనాలపై 5% = ₹ 40,000 × \(\frac{5}{100}\) = ₹ 2,000

b) ఫర్నీచర్ పై 5% = ₹ 10,000 × \(\frac{5}{100}\) = ₹ 500

ఆట పరికరాలపై 10% = ₹ 5000 × \(\frac{10}{100}\) = ₹ 500

2. విరాళాలలో 50% = ₹ 50,000 × \(\frac{50}{100}\) = ₹ 25,000

3. జీవిత సభ్యత్వ రుసుములో 50% = ₹ 3,000 × \(\frac{50}{100}\) = ₹ 1,500

![]()

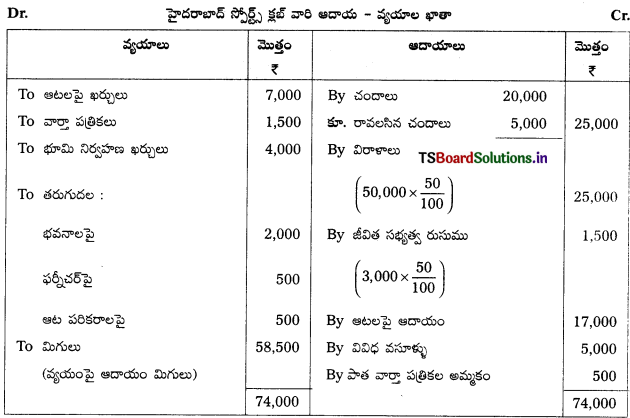

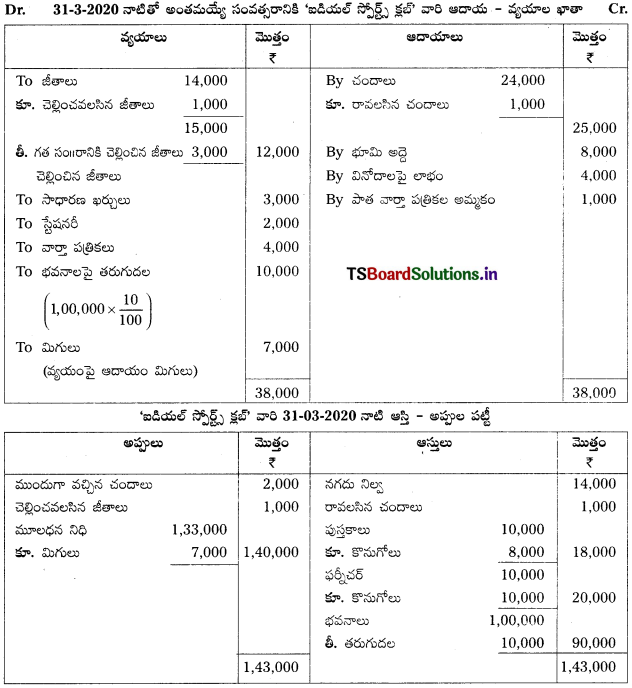

ప్రశ్న 8.

క్రింద ఇచ్చిన సమాచారం, వసూళ్ళు – చెల్లింపుల ఖాతా ఆధారంగా మార్చి, 31, 2020 నాటితో అంతమయ్యే సంవత్సరానికి ఐడియల్ స్పోర్ట్ క్లబ్ వారి ఆదాయ – వ్యయాల ఖాతా, ఆస్తి అప్పుల పట్టీని తయారు చేయండి.

అదనపు సమాచారం :

1. క్లబ్లో సభ్యుల సంఖ్య 50 మంది, ఒక్కొక్క సభ్యుడు సంవత్సరానికి 500 చొప్పున చందా చెల్లించాలి. 2018-19 సంవత్సరానికి ఇంకా రావలసిన చందాలు కౌ 2,500.

2. 2019-20 సంవత్సరానికి చెల్లించవలసిన జీతాలు 1,000. గత సంవత్సరానికి చెల్లించవలసిన జీతాలు 3 3,000 ఈ సంవత్సరం చెల్లించిన జీతాలలో కలిసి ఉన్నాయి.

3. తేది : 01-04-2019, నాటికి క్లబ్ కు గల ఆస్తులు :

భవనాలు ₹ 1,00,000

ఫర్నిచర్ ₹ 10,000

పుస్తకాలు ₹ 10,000

మూలధన నిధి ₹ 1,33,000

4. భవనాలపై 10% తరుగుదలను లెక్కించండి.

సాధన.

![]()

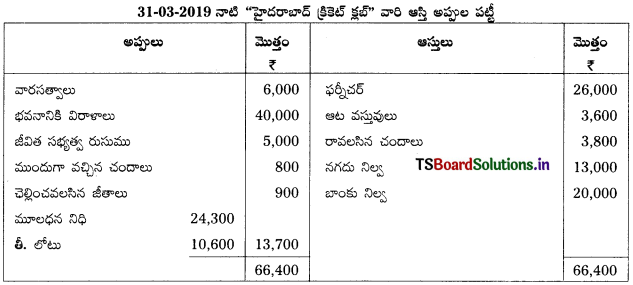

ప్రశ్న 9.

క్రింద ఇవ్వబడిన వసూళ్ళు – చెల్లింపుల ఖాతా నుంచి 31-03-2019 నాటితో అంతమయ్యే సంవత్సరానికి ‘హైదరాబాద్ క్రికెట్ క్లబ్’ వారి ఆదాయ – వ్యయాల ఖాతా, ఆస్తి అప్పుల పట్టీని తయారు చేయండి.

అదనపు సమాచారం :

తేది. 31-03-2018 నాటికి రావలసిన చందాలు – ₹ 3,200

తేది 31-03-2019 నాటికి రావలసిన చందాలు – ₹ 3,800

ముందుగా వచ్చిన చందాలు – ₹ 800

జీతాలలో ₹ 700 లు 2017-18 సం॥రానికి సంబంధించినవి.

ఇంకా చెల్లించవలసిన జీతాలు (2018-19) – ₹ 900

తేది. 31-3-2018 నాటికి ఆట వస్తువుల నిల్వ – ₹ 3,200

తేది. 31-3-2019 నాటికి ఆట వస్తువుల నిల్వ – ₹ 3,600

సాధన.

![]()

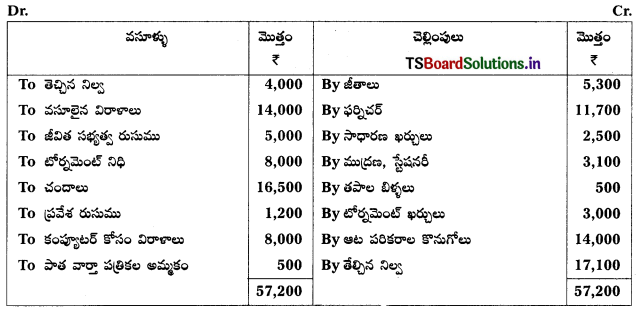

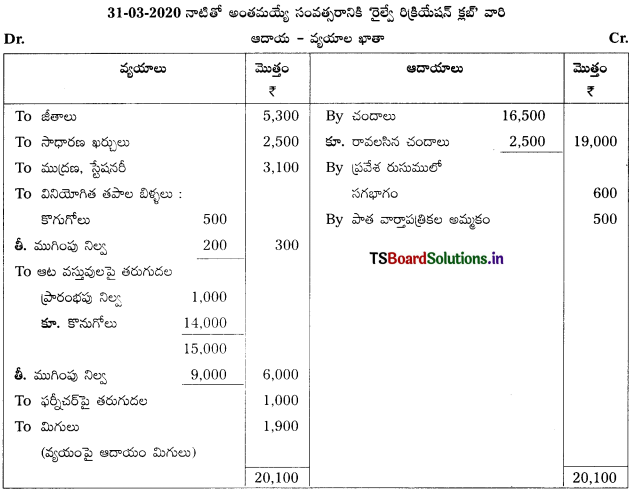

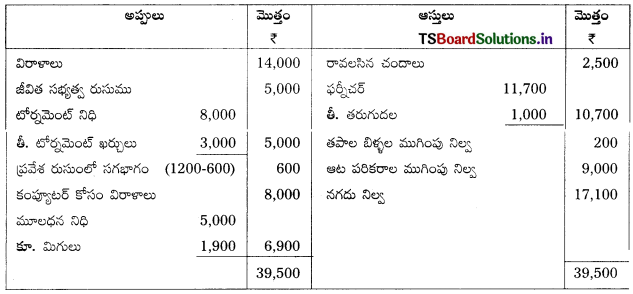

ప్రశ్న 10.

31-03-2020 నాటితో అంతమయ్యే సంవత్సరానికి “రైల్వే రిక్రియేషన్ క్లబ్” వారి వసూళ్ళు – చెల్లింపుల ఖాతా.

అదనపు సమాచారం :

1) 2019-20 సంవత్సరానికి రావలసిన చందాలు ₹ 2,500.

2) ఆట పరికరాల నిల్వ తేది. 01-04-2019 నాటికి ₹ 1,000 తేది 31-03-2015 నాటికి ₹ 9,000.

3) ఫర్నిచర్ పై ₹ 1,000 తరుగుదలను ఏర్పాటు చేయండి.

4) తపాల బిళ్ళల ముగింపు నిల్వ ₹ 200.

5) ప్రవేశ రుసుములో సగభాగాన్ని మూలధనీకరించండి.

6) తేది 01-04-2019 నాటికి మూలధన నిధి ₹ 5,000.

పై సమాచారం నుంచి ఆదాయ – వ్యయాల ఖాతాను, ఆస్తి అప్పుల పట్టీని తయారు చేయండి.

సాధన.

![]()

31-03-2020 నాటి ‘రైల్వే రిక్రియేషన్ క్లబ్’ వారి ఆస్తి అప్పుల పట్టీ:

వివరణ :

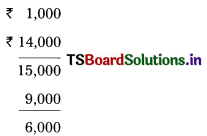

1) ఆట వస్తువులపై తరుగుదల లెక్కింపు:

ప్రారంభ నిల్వ = ₹ 1,000

కూ. కొనుగోలు = ₹ 14,000

తీ. ముగింపు నిల్వ = ₹ 9000

ఆట వస్తువులపై తరుగుదల = ₹ 6000

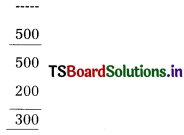

2) వినియోగించిన తపాల బిళ్ళల లెక్కింపు:

ప్రారంభపు నిల్వ = ………….

కూ. కొనుగోలు = 500

తీ. తపాల బిళ్ళల ముగింపు నిల్వ = 200

వినియోగించిన తపాల బిళ్ళలు = 300

3) వసూలైన విరాళాలను మూలధన ఆదాయంగా పరిగణించడమైంది.