Telangana TSBIE TS Inter 2nd Year Accountancy Study Material 4th Lesson భాగస్వామ్య ఖాతాలు ఖాతాలు Textbook Questions and Answers.

TS Inter 2nd Year Accountancy Study Materia 4th Lesson భాగస్వామ్య ఖాతాలు

అతిస్వల్ప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

భాగస్వామ్యం అంటే ఏమిటి ?

జవాబు.

- భాగస్వామ్యం ఒక రకమైన వ్యాపార స్వరూపం. భారత భాగస్వామ్య చట్టం 1932 ప్రకారం, భాగస్వామ్యం అంటే “అందరుగాని, అందరి తరపున ఒకరు గాని, వ్యాపారాన్ని కొనసాగిస్తే, వ్యాపారంలో వచ్చే లాభాలను పంచుకోవడానికి అంగీకరించిన వ్యక్తుల మధ్యగల ఒప్పందపు సంబంధం”.

- భాగస్వామ్యంలోని వ్యక్తులను విడివిడిగా ‘భాగస్తు’లని సమిష్టిగా ‘సంస్థ’గా పిలుస్తారు.

ప్రశ్న 2.

భాగస్వామ్య ఒప్పందం అంటే ఏమిటి ?

జవాబు.

- భాగస్వామ్య వ్యాపారాన్ని చేపట్టేముందు భాగస్తులందరూ వారి హక్కులకు, బాధ్యతలకు సంబంధించి చేసుకొనే ఒప్పందాన్ని భాగస్వామ్య ఒప్పందం” అంటారు.

- భాగస్తులు అందరూ ఈ భాగస్వామ్య ఒప్పందం మీద సంతకం చేయాల్సి ఉంటుంది.

ప్రశ్న 3.

భాగస్తుల మూలధనం ఖాతాలను తయారుచేసే పద్ధతులను తెలపండి.

జవాబు.

భాగస్తుల మూలధన ఖాతాలను రెండు పద్ధతులలో తయారుచేస్తారు. అవి :

- స్థిర మూలధన పద్ధతి

- అస్థిర మూలధన పద్ధతి.

![]()

ప్రశ్న 4.

స్థిర మూలధన పద్దతి అంటే ఏమిటి ?

జవాబు.

- భాగస్వామ్య వ్యాపార కాలంలో భాగస్తులు మూలధనాన్ని స్థిరంగా ఉంచే పద్ధతిని అవలంబించినట్లయితే దానిని ‘స్థిర మూలధన పద్ధతి’ అంటారు.

- ఈ పద్ధతి పాటించినప్పుడు, భాగస్తుని మూలధనం ఖాతా ప్రతి సంవత్సరం ఒకే నిల్వను చూపుతుంది. ఈ పద్ధతిలో ప్రతి భాగస్తునికి రెండు ఖాతాలు ఉంటాయి. ఒకటి మూలధనం ఖాతా రెండవది కరెంటు ఖాతా.

ప్రశ్న 5.

అస్థిర మూలధన పద్ధతి అంటే ఏమిటి ?

జవాబు.

- ఈ పద్ధతిలో భాగస్తునికి సంబంధించిన అన్ని వ్యవహారాలు, అంటే భాగస్తుడు తెచ్చిన మూలధనం, మూలధనంపై వడ్డీ, సొంతవాడకాలు, సొంతవాడకాలపై వడ్డీ, వారి జీతాలు, కమీషన్, వారి వాటా లాభాలు / నష్టాలు మొదలగునవి మూలధనం ఖాతాలోనే నమోదు చేయబడతాయి.

- ఈ కారణం వల్ల భాగస్తుని మూలధనం ఖాతా నిల్వ ప్రతి సంవత్సరం మారుతుంది. అందువల్ల ఈ పద్ధతిని అస్థిర మూలధన పద్ధతి అంటారు.

ప్రశ్న 6.

భాగస్వామ్యం అంటే ఏమిటి ? దాని లక్షణాలను తెలపండి.

జవాబు.

1. భారత భాగస్వామ్య చట్టం 1932 సెక్షన్ 4 ప్రకారం “అందరు గానీ, అందరి తరుపున ఒక్కరుగానీ, వ్యాపారాన్ని కొనసాగిస్తూ, వ్యాపారంలో వచ్చే లాభాలను పంచుకోవడానికి అంగీకరించిన వ్యక్తుల మధ్యగల ఒప్పందపు సంబంధం”.

2) భాగస్వామ్య లక్షణాలు :

ఎ) ఒప్పందం :

భాగస్వామ్యం లాభార్జనకై ఏర్పడింది. భాగస్తుల మధ్య ఒప్పందం ద్వారా భాగస్వామ్యం ఏర్పడుతుంది.

బి) వ్యాపారం :

ఇది చట్టబద్ధమైన వ్యాపారమై ఉండాలి.

సి) లాభాల పంపకం :

వ్యాపార లాభనష్టాలను ఒప్పందం ప్రకారం భాగస్తుల మధ్య పంపకం జరుగుతుంది.

డి) నిర్వహణ :

భాగస్వామ్య వ్యాపారంలో ‘ఏజెన్సీ ఒప్పందం’ను సృష్టిస్తుంది. దీని ప్రకారం భాగస్వామ్య వ్యాపారాన్ని అందరుకానీ అందరి తరుపున ఏ ఒక్క భాగస్తుడు కాని నిర్వహించవచ్చు.

ఇ) వ్యక్తుల సమూహం :

ఇది వ్యక్తుల సమూహం. దీనికి కనీసం ‘2’ ఉండాలి, గరిష్టంగా బ్యాంకింగ్ వ్యాపారంలో 10 మంది ఇతర వ్యాపారాలందు 20 మంది మించి ఉండరాదు.

ఎఫ్) అపరిమిత రుణబాధ్యత :

భాగస్వామ్య వ్యాపారంలోని భాగస్తులు రుణబాధ్యత అపరిమితం. వారు వ్యక్తిగతంగానే కాక సమిష్టిగాను బాధ్యులు.

![]()

ప్రశ్న 7.

భాగస్వామ్య ఒప్పందం అంటే ఏమిటి ? దానిలోని విషయాలు తెలపండి.

జవాబు.

1. భాగస్వామ్యం స్థాయిని బట్టి కాకుండా ఒప్పందం ద్వారా ఇది ఆవిర్భవిస్తుంది. భాగస్తులందరూ వారి హక్కులకు, బాధ్యతలకు సంబంధించి చేసుకొనే ఒప్పందాన్ని భాగస్వామి ఒప్పందం అంటారు.

2. భాగస్వామ్య ఒప్పందంలో ఈ క్రింది విషయాలను పొందుపరచడం జరుగుతుంది.

- భాగస్వామ్య సంస్థ వేరు.

- భాగస్తుల పేర్లు, చిరునామా, వారి వృత్తి వివరాలు.

- భాగస్వామ్య వ్యాపార స్వభావం, ఉద్దేశ్యం, కాల పరిమితి.

- పెట్టుబడి పెట్టిన మూలధనం, లాభనష్టాల విభజన

- సొంతవాడకాలు, దానిపై వడ్డీరేటు.

- భాగస్తుల హక్కులు, విధులు, బాధ్యతలు మొదలైనవి.

ప్రశ్న 8.

లాభనష్టాల వినియోగిత ఖాతా అంటే ఏమిటి ?

జవాబు.

- లాభనష్టాల ఖాతా ద్వారా లాభ / నష్టాలను కనుగొన్న తరువాత “లాభనష్టాల వినియోగిత ఖాతా” ను తయారుచేస్తారు. లాభనష్టాల వినియోగిత ఖాతా ఒక నామమాత్రపు ఖాతా.

- ఈ ఖాతాకు మూలధనం పై వడ్డీ, భాగస్తుల జీతాలు, కమీషన్, ప్రతిఫలాలు అనుమతించినట్లయితే, సాధారణ రిజర్వుకు మళ్ళింపు వంటి వ్యవహారాలు డెబిట్ చేయబడతాయి. అదే విధంగా, లాభనష్టాల ఖాతా ప్రకారం లాభం, సొంతవాడకాలపై వడ్డీ ఈ ఖాతా క్రెడిట్ చేయబడుతుంది.

- ఈ ఖాతాలో నిల్వ ఉన్నట్లయితే దానిలో లాభం లేదా నష్టంగా భావించి భాగస్తుల లాభనష్టాల నిష్పత్తి ప్రకారం వారికి పంచబడతుంది.

ప్రశ్న 9.

భాగస్వామ్య ఒప్పందం లేప్పుడు వర్తించే భాగస్వామ్య చట్టంలోని నిబంధనలేవి ?

జవాబు. ఒప్పందం లేనప్పుడు భారత భాగస్వామ్య చట్టం 1932లో పొందుపరచిన కింది నిబంధనలు వర్తిస్తాయి.

- లాభనష్టాలను భాగస్తులందరు సమానంగా పంచుకోవాలి.

- మూలధనంపై వడ్డీ అనుమతించబడదు.

- సొంతవాడకాలపై వడ్డీ అనుమతించబడదు.

- నిర్వహణ భాగస్తునికి ఎటువంటి జీతం లేదా కమీషన్ చెల్లించబడదు.

- సంస్థకు భాగస్తులు ఇచ్చిన అప్పుపై సంవత్సరానికి 6% వడ్డీ ఇవ్వాలి.

- భాగస్తులందరు వ్యాపార నిర్వహణలో పాలుపంచుకోవాలి.

![]()

Textual Problems:

అభ్యాసాలు:

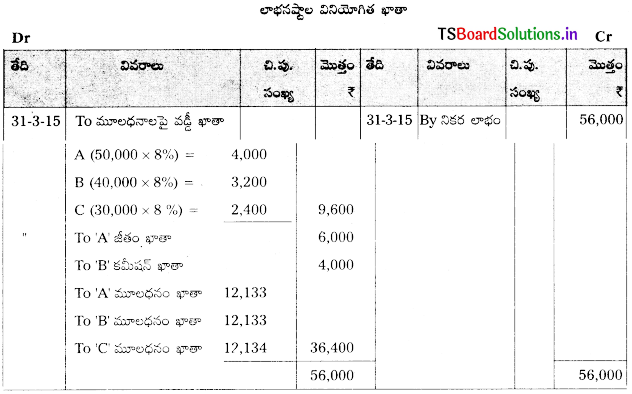

ప్రశ్న 1.

A, B, C లు ఒక సంస్థలో భాగస్తులు. వారు లాభనష్టాలను సమానంగా పంచుకొంటారు. వారి మూలధనం వరసగా ₹ 50,000, ₹ 40,000, ₹ 30,000. మూలధనంపై వడ్డీ సంవత్సరానికి 8%, A కి జీతం ₹ 36,000, B కి కమీషన్ ₹ 4,000 ఏర్పాటు చేయక పూర్వం, 31 మార్చి, 2015 తో అంతమయ్యే సంవత్సరానికి సంస్థ నికర లాభం ఔ ₹ 56,000. లాభనష్టాల వినియోగిత ఖాతా తయారుచేయండి.

సాధన.

ప్రశ్న 2.

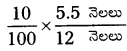

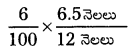

X, Y, Z లు భాగస్తులు. వారు లాభాలను వరసగా 2 : 2 : 1 నిష్పత్తిలో పంచుకొంటారు. ప్రతి భాగస్తుడు సొంతవాడకాలకై ప్రతి నెల ₹ 4,000 చొప్పున తీసుకొంటారు. X ప్రతి నెల మొదటి రోజున, Y ప్రతి నెల చివరి రోజున, Z ప్రతి నెల మధ్యన సొంతవాడకాలకై తీసుకొంటారు. వడ్డీ రేటు సంవత్సరానికి 6%. సొంతవాడకాలపై వడ్డీని లెక్కించండి.

సాధన.

సంవత్సరానికి సొంత వాడకాల మొత్తం = 4,000 × 12 = 48,000

X,Y, Z లాభనష్టాల నిష్పత్తి = 2 : 2 : 1

‘X’ సొంతవాడకాలపై వడ్డీ = 48,000 × \(\frac{6}{100} \times \frac{6.5}{12}\) = 1,560

‘Y’ సొంతవాడకాలపై వడ్డీ = 48,000 × \(\frac{6}{100} \times \frac{5.5}{12}\) = 1320

‘Z’ సొంతవాడకాలపై వడ్డీ 48,000 × \(\frac{6}{100} \times \frac{6}{12}\) = 1440.

![]()

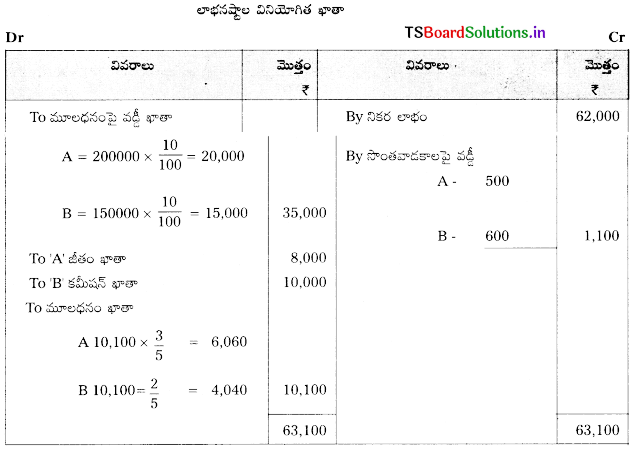

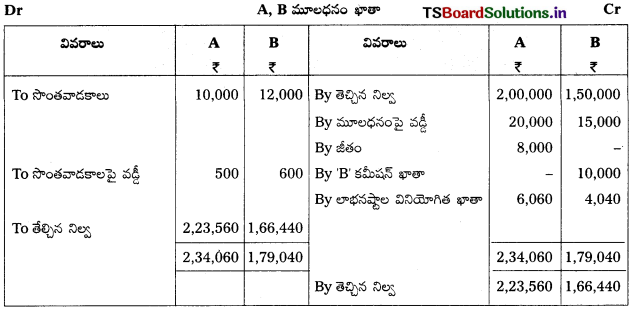

ప్రశ్న 3.

A, B భాగస్తులు. వారు లాభనష్టాలను 3 : 2 నిష్పత్తిలో పంచుకొంటారు. సంవత్సర ప్రారంభంలో వారి మూలధనం వరసగా A కి ₹ 2,00,000, B కి ₹ 1,50,000 సంవత్సరంలో వారి సొంతవాడకాలు వరసగా ₹ 10,000 ₹ 12,000. A కి ₹ 8,000 జీతం, Bకి ₹ 10,000 కమీషన్ ఇవ్వాలి. మూలధనంపై సంవత్సరానికి 10% చొప్పున వడ్డీ ఏర్పాటు చేయాలి. సొంతవాడకాలపై వడ్డీ A కి ₹ 500 B కి ₹ 600. పైన తెలిపిన సర్దుబాట్లు చేయక పూర్వం సంస్థ నికర లాభం ₹ 62,000. లాభనష్టాల వినియోగిత ఖాతాను, అస్థిర మూలధనం పద్ధతి ప్రకారం భాగస్తుల మూలధనం ఖాతాలు తయారుచేయండి.

సాధన.

అస్థిర మూలధనం పద్ధతి:

ప్రశ్న 4.

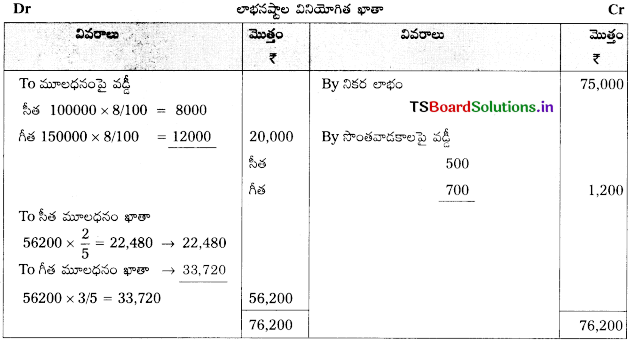

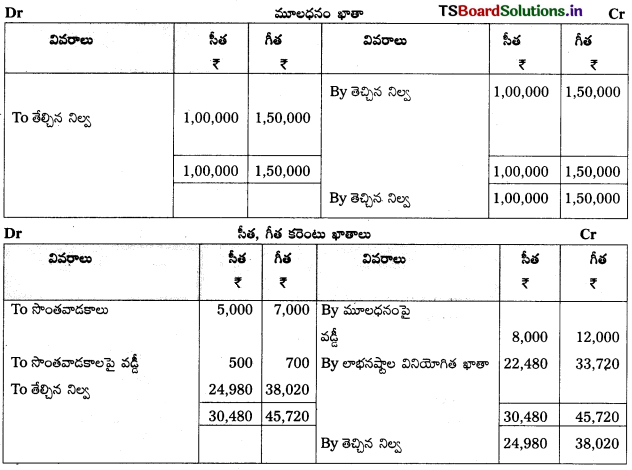

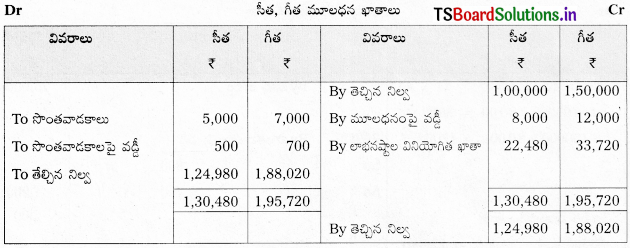

సీత, గీత భాగస్తులు. వారు లాభాలను వరసగా 2 : 3 నిష్పత్తిలో పంచుకొంటారు. ఏప్రిల్ 1, 2014 నాడు వారి మూలధనం ఖాతాలు వరసగా ₹ 1,00,000, ₹ 1,50,000 నిల్వ చూపిస్తున్నాయి. సంవత్సరంలో వారి సొంతవాడకాలు సీతకి ₹ 5,000, గీతకి ₹ 7,000. మూలధనంపై వడ్డీ సంవత్సరానికి 8% ఏర్పాటు చేయాలి. సొంతవాడకాలపై వడ్డీ సీతకి ₹ 500 గీతకి₹ 700. పైన తెలిపిన సర్దుబాట్లు చేయక పూర్వం, 31 మార్చి, 2015 తో అంతమయ్యే సంవత్సరానికి నికర లాభం ₹ 75,000.

(a) లాభనష్టాల వినియోగిత ఖాతాను

(b) భాగస్తుల మూలధనం ఖాతాలను

(i) స్థిర మూలధనం పద్ధతిలోను,

(ii) అస్థిర మూలధనం పద్ధతిలోను తయారుచేయండి.

సాధన.

స్థిర మూలధన పద్ధతిలో మూలధన ఖాతాలు:

అస్థిర మూలధనాల పద్ధతి:

![]()

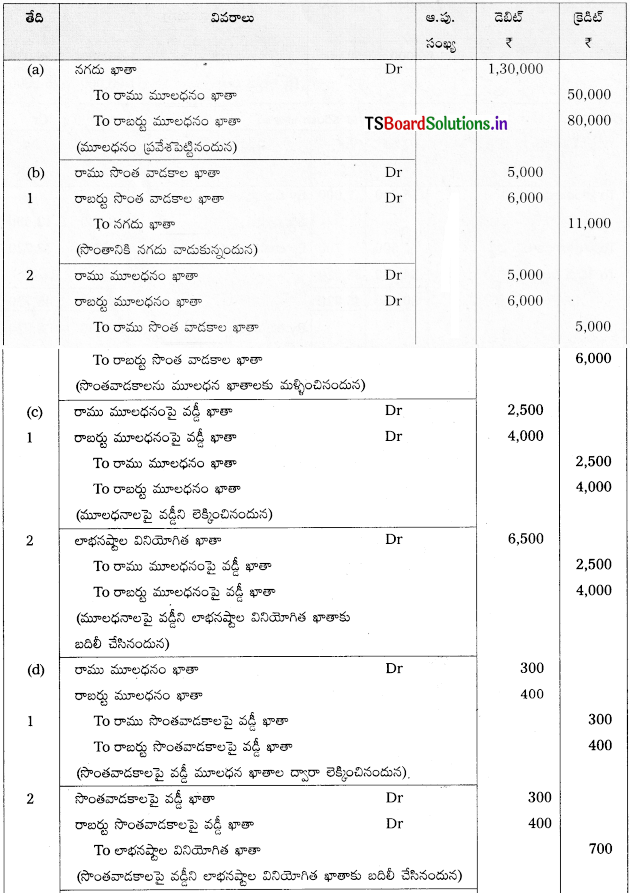

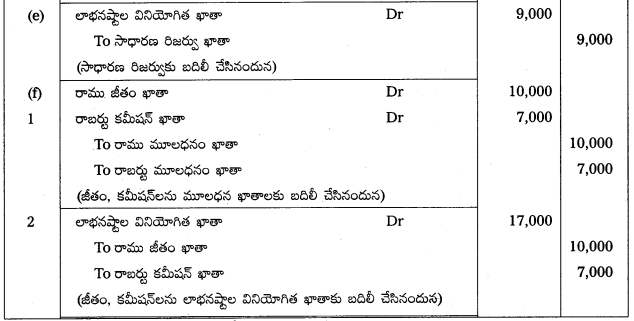

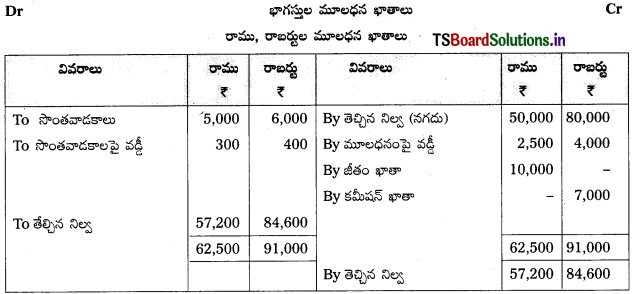

ప్రశ్న 5.

రాము, రాబర్టు భాగస్తులు. వారు లాభనష్టాలను 5 : 3 నిష్పత్తిలో పంచుకొంటారు. ఈ కింది వ్యవహారాలకు చిట్టా పద్దులు రాసి, భాగస్తుల మూలధన ఖాతాలు తయారుచేయండి.

(a) ప్రవేశపెట్టిన మూలధనం : రాము – ₹ 50,000, రాబర్టు – ₹ 80,000.

(b) సొంతవాడకాలు : రాము – ₹ 5,000, రాబర్టు – ₹ 6,00

(c) మూలధనంపై వడ్డీ : రాము – ₹ 2,500, రాబర్టు – ₹ 4,000.

(d) సొంతవాడకాలపై వడ్డీ : రాము – ₹ 300, రాబర్టు – ₹ 400.

(e) సాధారణ రిజర్వుకు లాభాల మళ్ళింపు – ₹ 9,000.

(f) రామ్కి జీతం – ₹ 10,000, రాబర్ట్కి కమీషన్ ₹ 7,000.

సాధన.

రాము, రాబర్ట్ భాగస్వామ్య సంస్థ పుస్తకాలలో చిట్టా పద్దులు:

భాగస్తుల మూలధన ఖాతాలు:

![]()

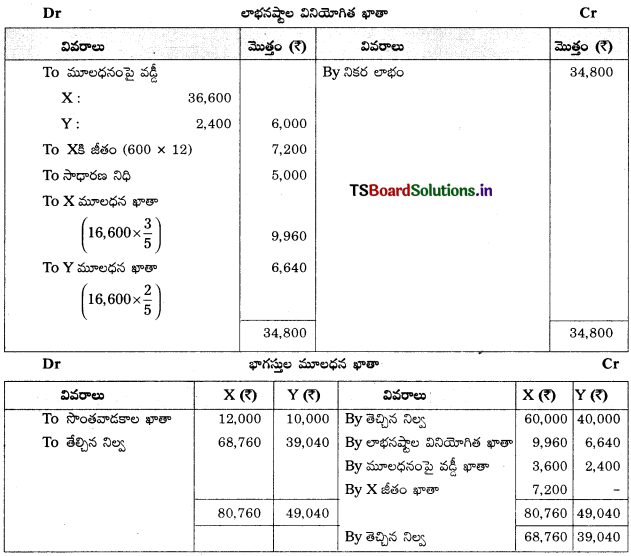

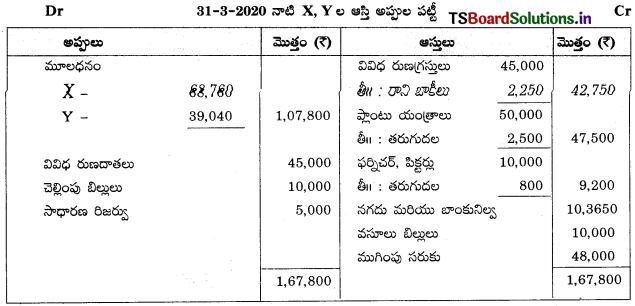

ప్రశ్న 6.

X, Y లు భాగస్తులు. వారు లాభనష్టాలను వరుసగా 3 : 2 నిష్పత్తిలో పంచుకుంటున్నారు. 31 మార్చి 2020 నాటి వారి అంకణా కింద ఇవ్వడమైంది.

దిగువ సర్దుబాట్లను పరిగణలోనికి తీసుకొని, 31 మర్చి 2020తో అంతమయ్యే సంవత్సరానికి వర్తక, లాభనష్టాల ఖాతాలను, మరియు ఆ తేదీనాటి ఆస్తి అప్పుల పట్టీని తయారుచేయండి.

a) ముగింపు సరుకు ₹ 48,000

b) మూలధనంపై వడ్డీ సంవత్సరానికి 6% చొప్పున

c) X కు నెలకు ₹ 600 చొప్పున జీతం ఇవ్వవలె.

d) యంత్రాలపై 5% ఫర్నీచర్ 8% తరుగుదలకై ఏర్పాటు చేయండి.

e) రుణగ్రస్తులపై 5% రానిబాకీలపై ఏర్పాటు చేయాలి.

f) సాధారణ నిధికి ₹ 5,000 మళ్ళించండి.

సాధన.

31-3-2020తో అంతమయ్యే సంవత్సరానికి X, Y వర్తక, లాభ నష్టాల ఖాతా

![]()

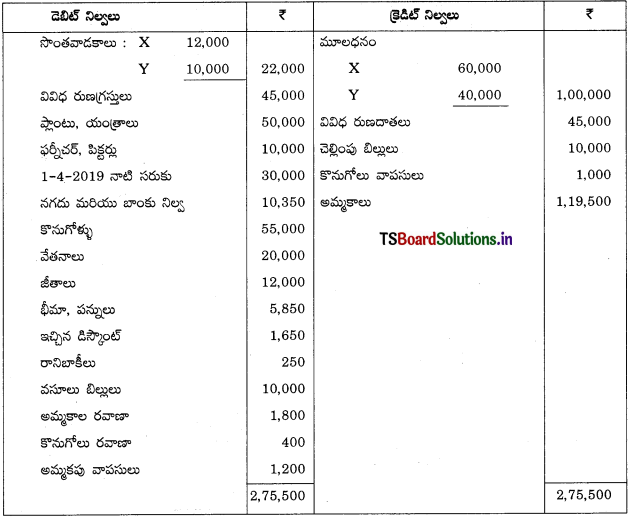

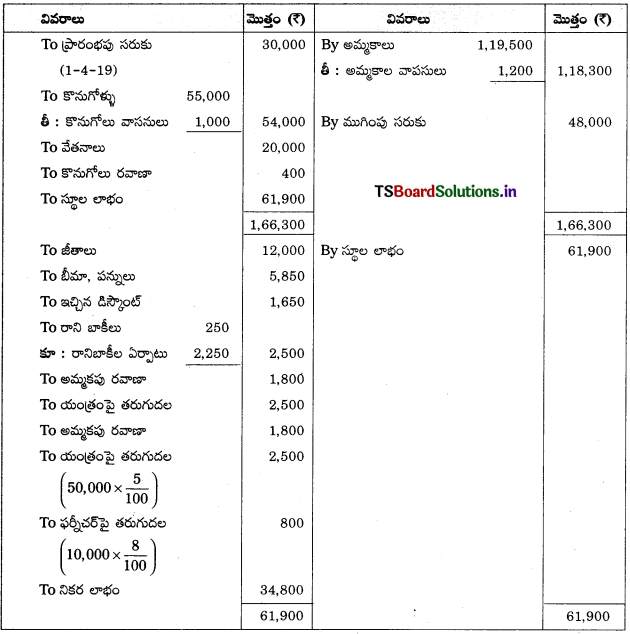

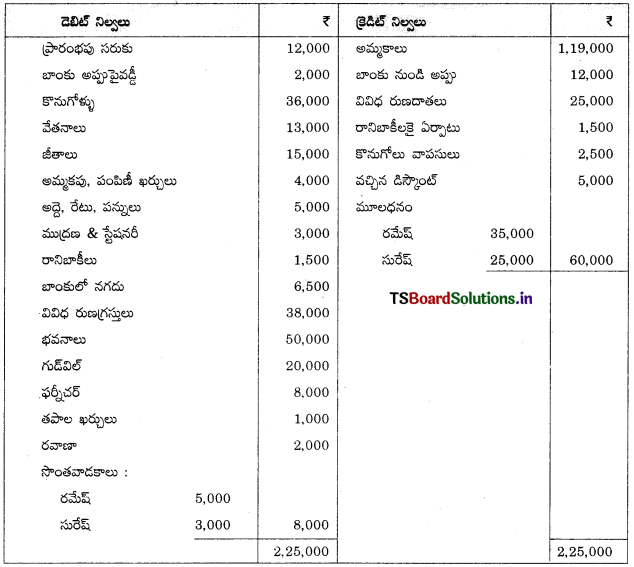

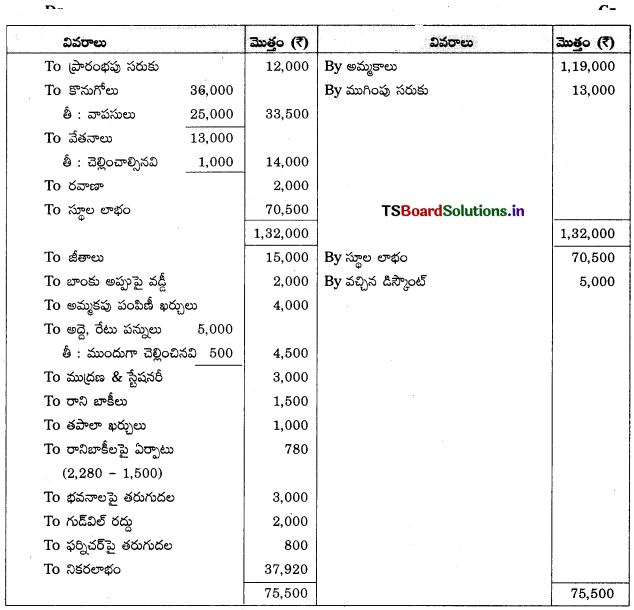

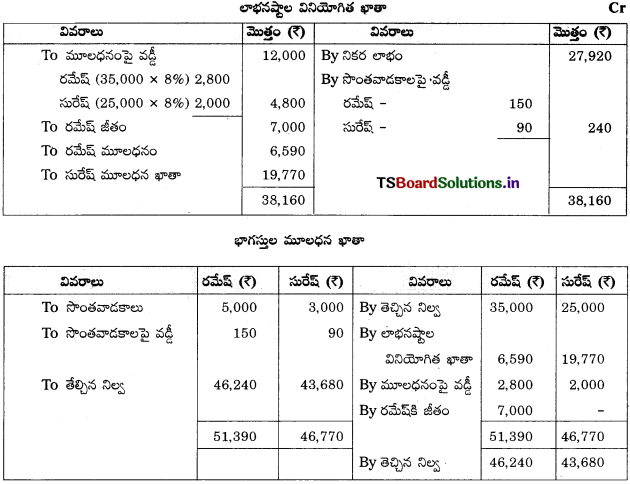

ప్రశ్న 7.

31 మార్చి 2019 నాటి రమేష్, సురేష్ అంకణా కింద ఇవ్వడమైంది. వాటి లాభనష్టాలను వరుసగా 1 : 3 నిష్పత్తిలో పంచుకొంటారు.

కింద సమాచారాన్ని పరిగణలోనికి తీసుకొని ముగింపు లెక్కలు తయారుచేయండి.

a) 31 మార్చి 2019 నాటి సరుకు విలువ ₹ 13,000

b) చెల్లించవలసిన వేతనాలు ₹ 1,000

c) ముందుగా చెల్లించిన పన్నులు ₹ 500

d) రానిబాకీలపై రుణగ్రస్తులపై 6% ఏర్పాటుచేయాలి.

e) మూలధనంపై వడ్డీ సం॥నికి 8%

f) సొంతవాడకాలపై వడ్డీ సం॥నికి 6% చొ॥న

g) రమేష్కు ₹ 7,000 జీతం

h) భవనాలపై ₹ 3,000 తరుగుదల, ₹ 2,000 గుడ్వెల్ రద్దు, ఫర్నీచర్పై ₹ 800 తరుగుదల ఏర్పరచవలె.

సాధన.

31-3-19 తో అంతమయ్యే సంవత్సరానికి రమేష్, సురేష్ వర్తక, లాభనష్టాల ఖాతా

31-3-2020 నాటి రమేష్, సురేష్ ఆస్తి, అప్పుల పట్టీ:

![]()

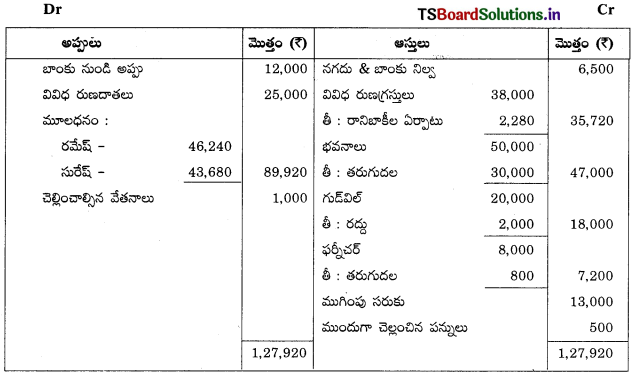

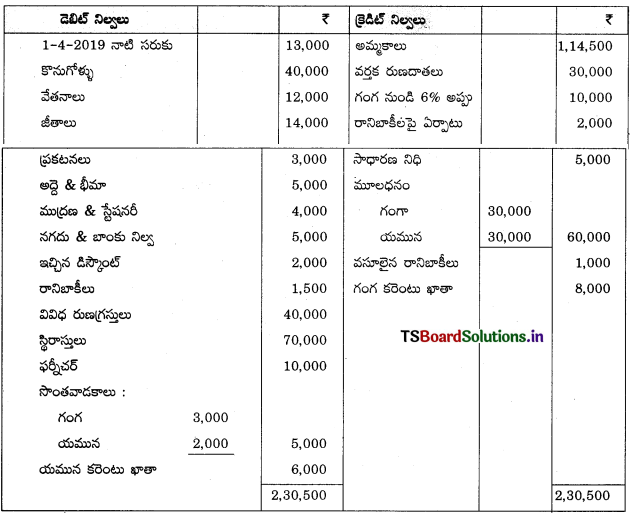

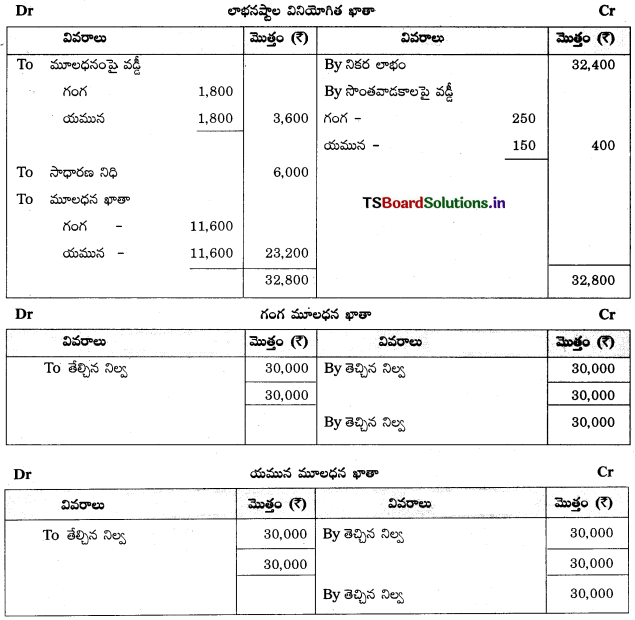

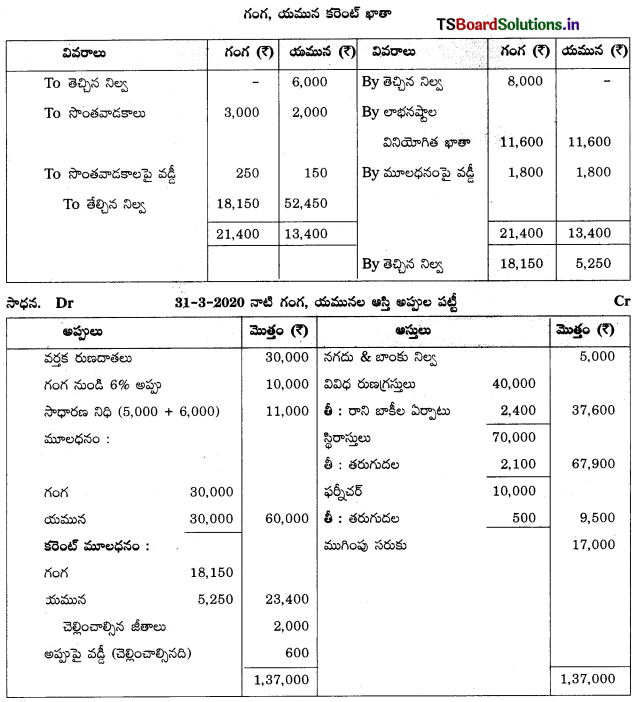

ప్రశ్న 8.

గంగాచ యమున భాగస్తులు, వారు లాభనష్టాలను సమానంగా పంచుకొంటున్నారు. 31 మార్చి 2020 నాటి వారి అంకణా కింద ఇవ్వడమైనది.

అదనపు సమాచారం:

a) ముగింపు సరుకు ₹ 17,000

b) చెల్లించవలసిన జీతాలు ₹ 2,000

c) రానిబాకీలకై రుణగ్రస్తులపై 6% ఏర్పాటు చేయాలి

d) అప్పులపై వడ్డీ చెల్లించవలసి ఉంది.

e) స్థిరాస్తులపై 3% ఫర్నీచర్పై ₹ 500 తరుగుదలకై ఏర్పాటు చేయాలి

f) మూలధనంపై వడ్డీ 6% సం॥నికి కరెంటు ఖాతాలపై వడ్డీ అవసరం లేదు.

g) సొంతవాడకాలపై వడ్డీ, గంగ ₹ 250, యమున ₹ 150

h) సాధారణ నిధికి ₹ 6,000 మళ్ళించండి.

2019-20 ఆర్థిక సంవత్సరానికి వర్తక లాభనష్టాల ఖాతా, లాభనష్టాల వినియోగిత ఖాతాను మరియు ఆస్తి అప్పుల పట్టీని తయారుచేయండి.

సాధన.

31-3-20 తో అంతమయ్యే సంవత్సరానికి గంగా, యమునల వర్తకపు, మరియు లాభనష్టాల ఖాతా

![]()

Textual Examples:

ప్రశ్న 1.

రామ్ సొంతవాడకాలపై నెలకు ₹ 1,000 చొప్పున తీసుకున్నాడు. సొంతవాడకాలపై వడ్డీ సంవత్సరానికి 10% చొప్పున. వివిధ సందర్భాలలో సొంతవాడకాలపై వడ్డీని లెక్కించండి.

a) ప్రతి నెల మొదటి రోజున సొంతానికి తీసుకొన్నట్లయితే

b) ప్రతి నెల చివరి రోజున సొంతానికి తీసుకొన్నట్లయితే

c) ప్రతి నెల మధ్యలో సొంతానికి తీసుకొన్నట్లయితే

జవాబు.

రామ్ తన సొంతానికి వాడుకొన్న మొత్తం ₹ 12,000

(12 నెలలు × @ ₹ 1,000 చొప్పున)

సంవత్సరానికి వడ్డీ రేటు 10%

a) ప్రకారం సొంతవాడకాలపై వడ్డీ: సొంతవాడకాలపై వడ్డీ =మొత్తం సొంతవాడకాలు × వడ్డీ రేటు × కాలం

= ₹ 12,000 × ![]() = ₹ 650

= ₹ 650

b) ప్రకారం : సొంతవాడకాలపై వడ్డీ = 12,000 ×  = ₹ 550

= ₹ 550

c) ప్రకారం : సొంతవాడకాలపై వడ్డీ = 3 12,000 × ![]() = ₹ 600

= ₹ 600

ప్రశ్న 2.

రవి, మోహన్ ఒక సంస్థలో భాగస్తులు. 1 ఏప్రిల్, 2014 నాడు వరసగా వారి మూలధనాలు ₹ 1,50,000, ₹ 2,00,000 గా ఉన్నాయి. 1 జూలై, 2014 నాడు రవి ₹ 50,000 అదనపు మూలధనంగా తెచ్చాడు. మూలధనంపై వడ్డీ సంవత్సరానికి 10%. మూలధనంపై వడ్డీని లెక్కించండి. 31 మార్చి, 2015 నాడు ఖాతాలు ముగిస్తారు.

సాధన.

మూలధనంపై వడ్డీ లెక్కించడం

రామ్ మూలధనంపై ₹ 1,50,000 పై 10% సంవత్సరానికి

(1-4-2014 నుండి 31-3-2015. వరకు)

1,50,000 × \(\frac{10}{100} \times \frac{12}{12}\) = ₹ 15,000

₹ 50,000 పై 10% 9 నెలలకు

(1-7-2014 నుంచి 31-3-2015 వరకు)

50,000 × \(\frac{10}{100} \times \frac{9}{12}\) = ₹ 3,750

మొత్తం మూలధనంపై వడ్డీ = ₹ 15,000 + ₹ 3,750 = ₹ 18,750.

మోహన్ మూలధనంపై వడ్డీ

₹ 2,00,000 పై 10% ఒక సంవత్సరానికి

(1-4-2015 నుంచి 31-3-2015 వరకు)

2,00,000 × \(\frac{10}{100} \times \frac{12}{12}\) = ₹ 20,000

మొత్తం మూలధనంపై వడ్డీ = ₹ 20,000.

![]()

ప్రశ్న 3.

రామ్, లక్ష్మణ్, హనుమాన్లు ఒక సంస్థలో భాగస్తులు. వారు లాభనష్టాలను వరుసగా 2 : 2 : 1 నిష్పత్తిలో పంచుకొంటారు. రామ్ నెలకు ₹ 5,000 చొప్పున ప్రతి నెల మొదటి రోజున సొంతవాడకానికి తీసుకొంటాడు. లక్ష్మణ్ నెలకు ₹ 4,000 చొప్పున ప్రతి నెల చివర రోజున తీసుకొంటాడు. హనుమాన్ నెలకు ₹ 3,000 చొప్పున ప్రతినెల మధ్యలో సొంతానికి తీసుకొంటాడు. వడ్డీ రేటు సంవత్సరానికి 6%. సొంతవాడకాలపై వడ్డీ లెక్కించండి.

సాధన.

సొంతవాడకాలపై వడ్డీ లెక్కించడం:

సంవత్సరానికి మొత్తం సొంతవాడకాలు

రామ్ : 12 నెలలు, నెలకు ₹ 5,000 చొప్పున = ₹ 60,000

లక్ష్మణ్ : 12 నెలలు, నెలకు ₹ 4,000 చొప్పున = ₹ 48,000

హనుమాన్ : 12 నెలలు, నెలకు ₹ 3,000 చొప్పున = ₹ 36,000

సొంతవాడకాలపై వడ్డీ = మొత్తం సొంతవాడకాలు × వడ్డీ రేటు × కాలం

రామ్ = ₹ 60,000 ×  = ₹ 1,950

= ₹ 1,950

లక్ష్మణ్ = ₹ 48,000 ×  = ₹ 1,320

= ₹ 1,320

హనుమాన్ = ₹ 36,000 ×  = ₹ 1,080

= ₹ 1,080

ప్రశ్న 4.

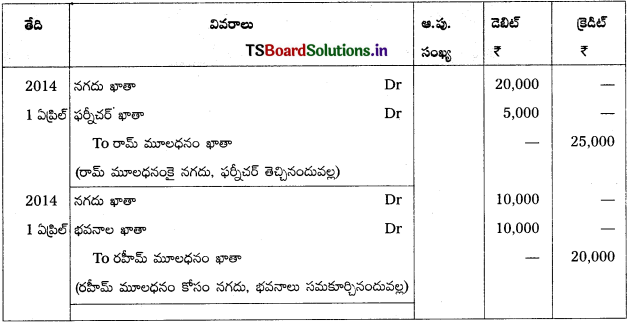

రామ్, రహీమ్ 1 ఏప్రిల్, 2014న వ్యాపారాన్ని ప్రారంభించారు. రామ్ ₹ 20,000 నగదుగా, ₹ 5,000 విలువగల ఫర్నీచరు, రహీమ్ ₹ 10,000 నగదుగా, ₹ 10,000 విలువ గల భవనాలను వారి మూలధనం కోసం సమకూర్చారు. చిట్టా పద్దులు, రామ్, రహీమ్ మూలధనం ఖాతాలను ఇవ్వండి.

సాధన.

చిట్టా పద్దులు:

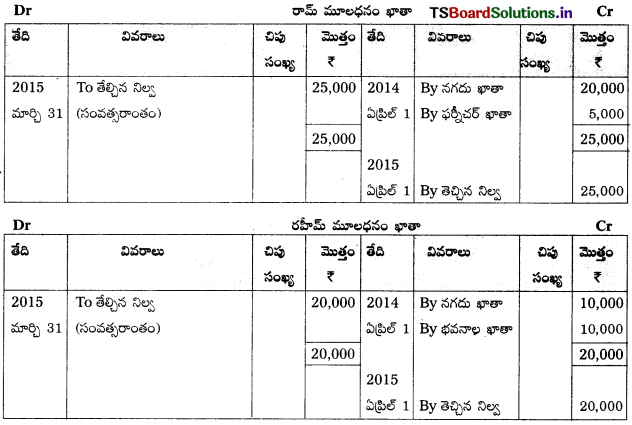

ఆవర్జా ఖాతాలు :

![]()

ప్రశ్న 5.

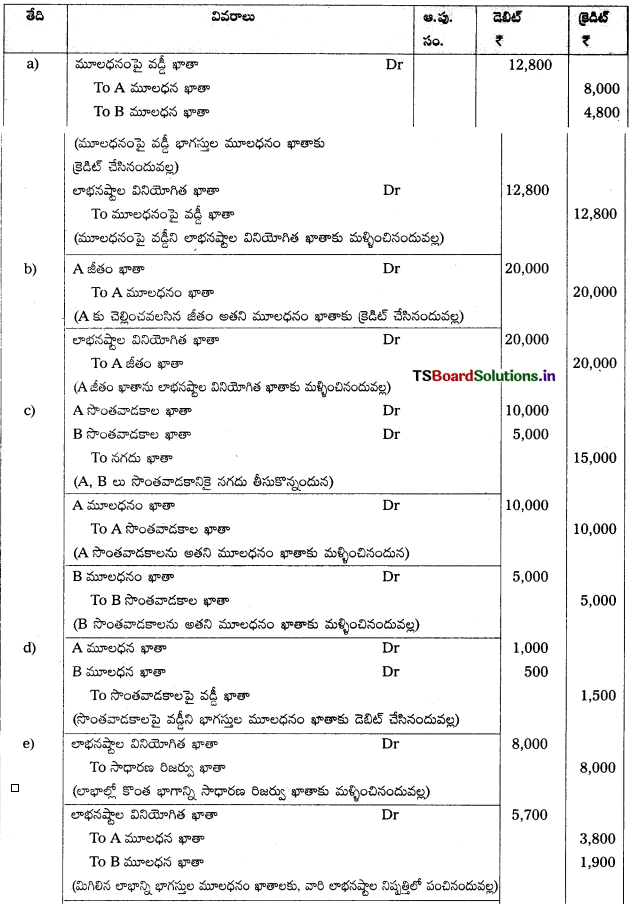

A, B భాగస్తులు. లాభాలను 2 : 1 నిష్పత్తిలో పంచుకొంటున్నారు. వారు వరుసగా ₹ 1,00,000, ₹ 60,000 మూలధనంకై సమకూర్చారు. భాగస్వామ్య ఒప్పందం ప్రకారం,

a) మూలధనంపై సంవత్సరానికి @8% చొప్పున వడ్డీ

b) A కి సంవత్సరానికి 20,000 జీతం అనుమతించబడింది.

c) సంవత్సర కాలంలో A, ₹ 10,000, B, ₹ 5,000 సొంతవాడకాలకై తీసుకున్నారు.

d) సొంతవాడకాలపై వడ్డీ A ₹ 1,000, B ₹ 500.

e) భాగస్తులు ₹ 8,000 సాధారణ రిజర్వుకు మళ్ళించడానికి నిర్ణయించారు.

పై సర్దుబాట్లు చేయక పూర్వం 31 మార్చి, 2015తో అంతమయ్యే సంవత్సరానికి నికర లాభం 45,000.

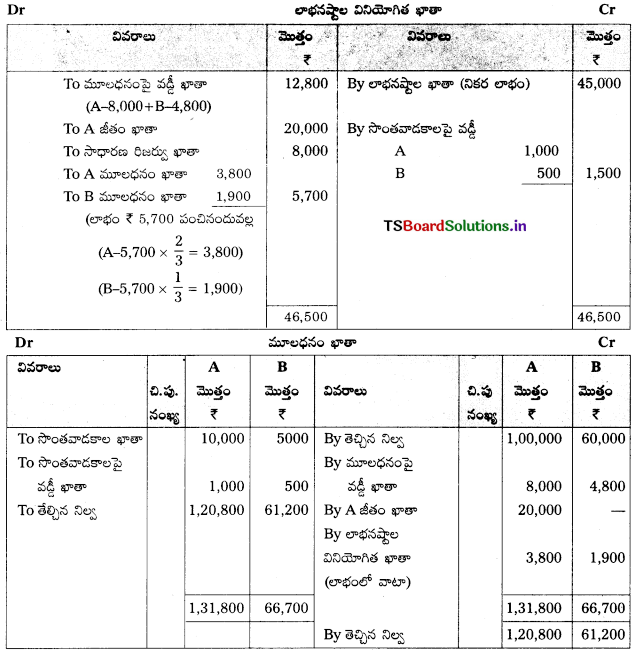

అవసరమైన చిట్టా పద్దులు ఇచ్చి, లాభనష్టాల వినియోగిత ఖాతాను, భాగస్తుల మూలధనం ఖాతాలను తయారుచేయండి. (అస్థిర మూలధనం పద్ధతిలో).

సాధన.

చిట్టా పద్దులు:

![]()

ప్రశ్న 6.

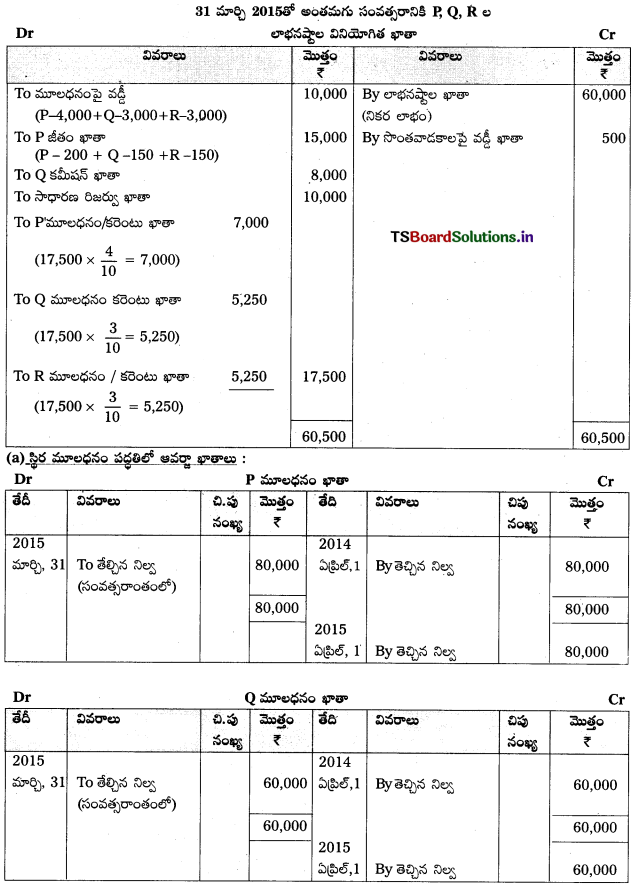

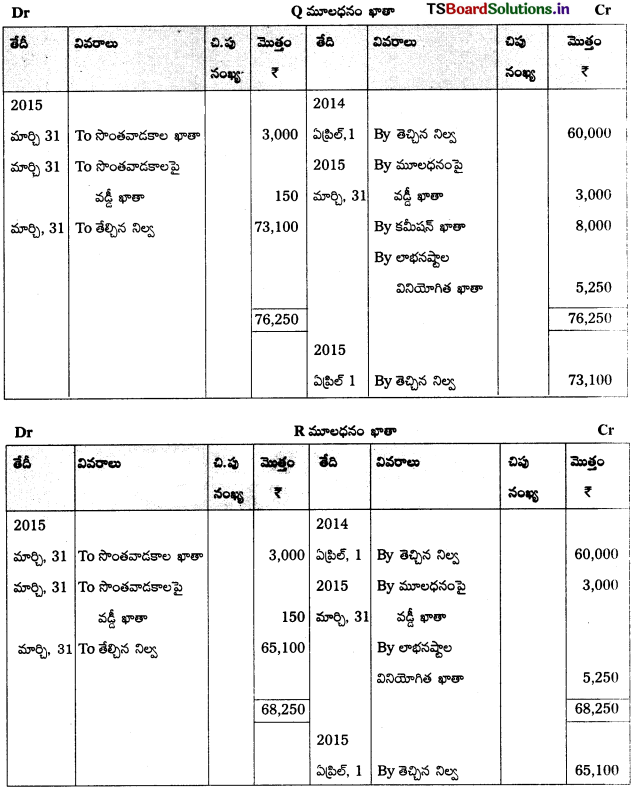

P, Q, R భాగస్తులు, వారు లాభాలను వరుసగా 4 : 3 : 3 నిష్పత్తిలో పంచుకొంటున్నారు. ఏప్రిల్ 1, 2014 నాడు వారి మూలధనం ఖాతాలు వరుసగా ₹ 80,000, ₹ 60,000, ₹ 60,000 నిల్వ చూపుతున్నాయి. Pకి ₹ 15,000 జీతం మరియు Q కి ₹ 8,000 కమీషన్ ఇవ్వాలి. మూలధనంపై వడ్డీ సంవత్సరానికి 5%. 31 మార్చి, 2015తో అంతమయ్యే సంవత్సరానికి వారి సొంతవాడకాలు వరుసగా ₹ 4,000, ₹ 3,000, ₹ 3,000 సొంతవాడకాలపై వడ్డీ వరుసగా ₹ 200, ₹ 150, ₹ 150. భాగస్తులు ₹ 10,000 సాధారణ రిజర్వుకు మళ్ళించడానికి నిర్ణయించారు.

పైన తెలిపిన సర్దుబాట్లు చేయక పూర్వం 31 మార్చి, 2015తో అంతమయ్యే సంవత్సరానికి నికర లాభం ₹ 60,000.

లాభనష్టాల వినియోగిత ఖాతాను, భాగస్తుల మూలధనం ఖాతాలను స్థిర మూలధనం పద్ధతిలో, అస్థిర మూలధనం పద్ధతిలో చూపండి.

సాధన.

![]()

ప్రశ్న 7.

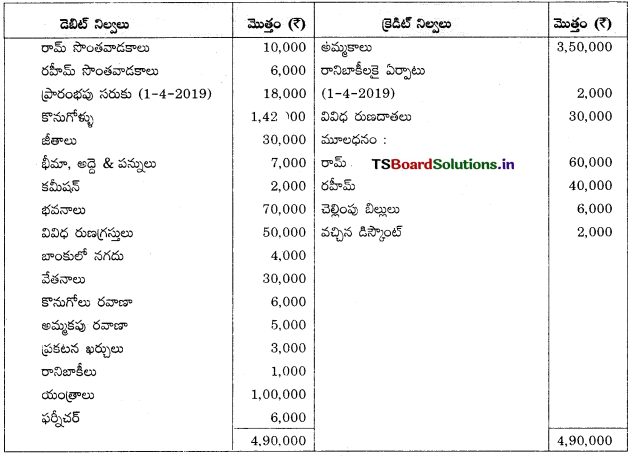

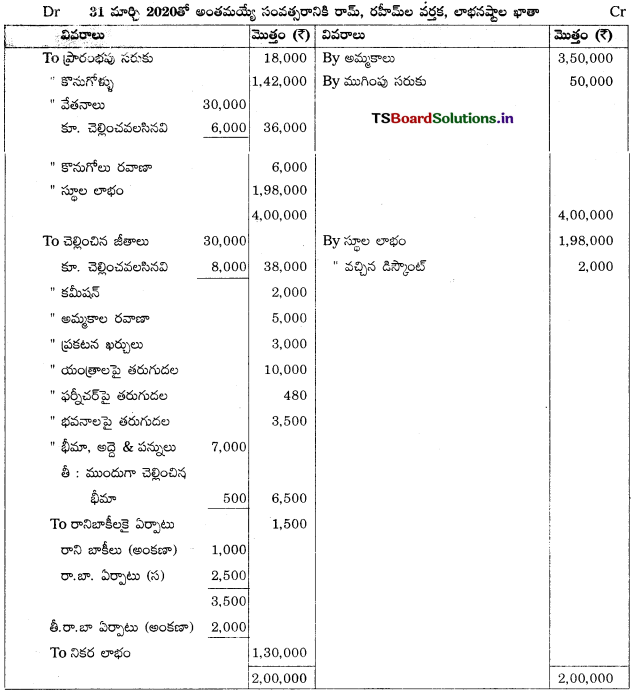

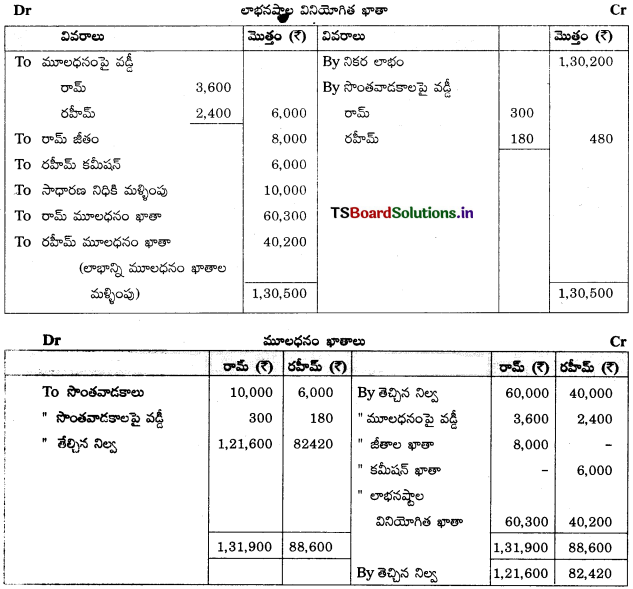

రామ్ రహీమ్ భాగస్తులు, వారు లాభనష్టాలను వరుసగా 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. 31 మార్చి 2020తో అంతమగు సంవత్సరానికి వారి అంకణా దిగువ ఇవ్వడమైంది. వారి వర్తక, లాభనష్టాల ఖాతా, లాభనష్టాల వినియోగిత ఖాతా మరియు ఆ తేదీ నాటి ఆస్తి అప్పుల పట్టీని తయారుచేయండి.

ఈ కింద అదనపు సమాచారం ఇవ్వడమైంది.

a) ముగింపు సరుకు విలువ ₹ 50,000.

b) యంత్రాలపై 10%, ఫర్నీచర్పై 8%, భవనాలపై 5% తరుగుదలకై ఏర్పాటు చేయండి.

c) చెల్లించవలసిన వేతనాలు ₹ 6,000, జీతాలు ₹ 8,000.

d) ముందుగా చెల్లించిన భీమా ₹ 500.

e) రానిబాకీలకై రుణగ్రస్తులపై 5% ఏర్పాటు చేయండి.

f) మూలధనంపై సం||నికి 6% వడ్డీ అనుమతించడమైంది.

g) సొంత వాడకాలపై వడ్డీ : రామ్ ₹ 300, రహీమ్ ₹ 180.

h) సాధారణ నిధికి ₹ 10,000 మళ్ళించండి.

i) రామ్కు జీతం ₹ 8,000, రహీమ్కు కమీషన్ ₹ 6,000 చెల్లించవలెను.

సాధన.

31 మార్చి 2020 నాటి రామ్, రహీమ్ల ఆస్తి అప్పుల పట్టీ

![]()

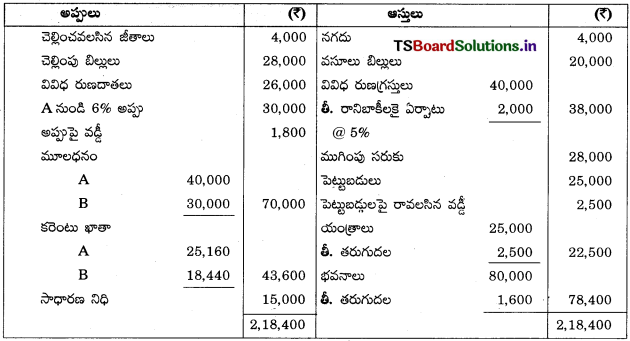

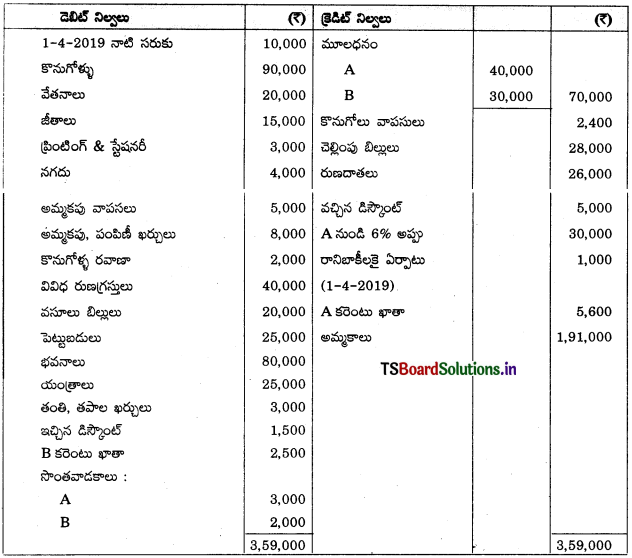

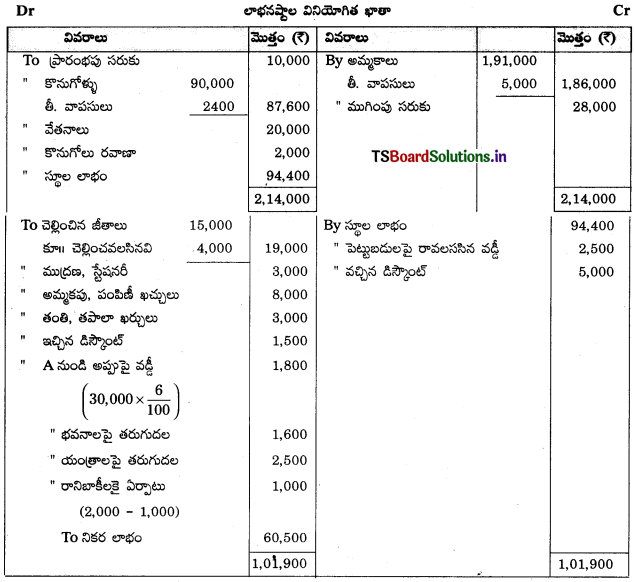

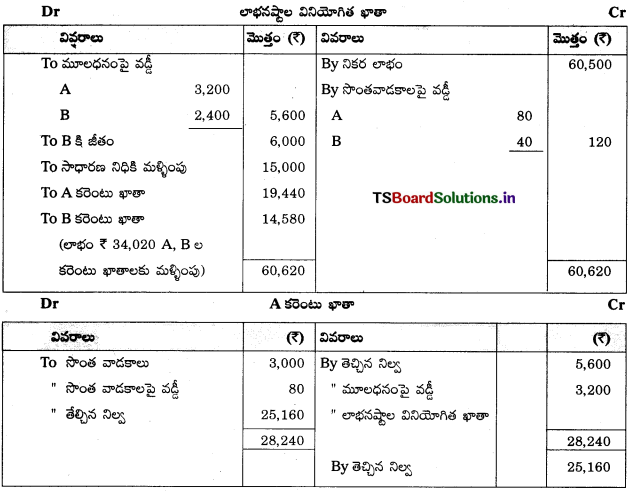

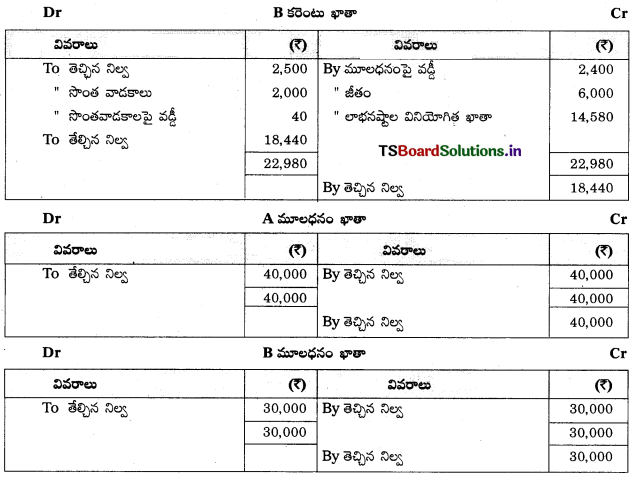

ప్రశ్న 8.

A, B లు భాగస్తులు, వారు లాభనష్టాలను వారి మూలధన నిష్పత్తిలో పంచుకొంటున్నారు. 31 మార్చి 2020 నాటి వారి అంకణా దిగువ ఇవ్వడమైంది.

దిగువ సర్దుబాట్లను లెక్కలోనికి తీసుకొని, 31 మార్చి 2020తో అంతమగు సంవత్సరానికి ముగింపు లెక్కలు తయారు చేయండి.

a) ముగింపు సరుకు ₹ 28,000

b) చెల్లించవలసిన జీతాలు ₹ 4,000

c) భవనాలపై 2%, యంత్రాలపై 10% తరుగుదలకై ఏర్పాటు చేయండి.

d) పెట్టుబడులపై రావలసిన వడ్డీ ₹ 2,500.

e) రుణగ్రస్తులపై 5% రానిబాకీలపై ఏర్పాటు చేయండి.

f) మూలధనంపై సం||నికి 8% వడ్డీ కట్టవలెను. కరెంటు ఖాతాలపై వడ్డీ అవసరం లేదు.

g) సొంత వాడకాలపై వడ్డీ : A – R 80, B – ఔ 40.

h) B – కి జీతం ₹ 60,000.

i) సాధారణ నిధికి ₹ 15,000 మళ్ళించండి.

సాధన.

31 మార్చి 2020 నాటి A, B ఆస్తి అప్పుల పట్టీ