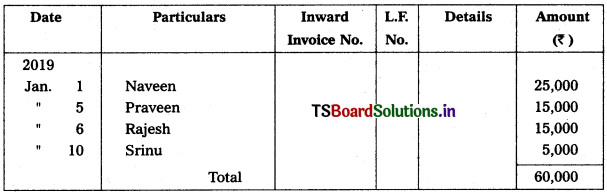

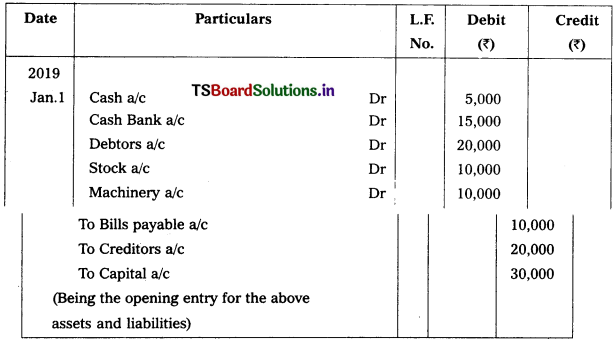

Telangana TSBIE TS Inter 1st Year Hindi Study Material 1st Poem कबीर के दोहे Textbook Questions and Answers.

TS Inter 1st Year Hindi Study Material 1st Poem कबीर के दोहे

दीर्घ समाधान प्रश्न

प्रश्न 1.

सत्गुरु के विषय में कबीर के क्या विचार है ?

उत्तर:

कबीरदास गुरु का बड़ा मान रखते थे । उनकी दृष्टि में गुरु का स्थान भगवान से भी बढकर है । गुरु की महिमा अपार और अनंत है, जो शब्दों से बयान नही होती । गुरु ही अपने अज्ञान रूपी अंधकार को दूर करके ज्ञान रूपी दीप (ज्योती) जलाते है ! सत्गुरु ही भगवान के बारे में हमें बताते है । भगवान तक पहुँचने के मार्ग हमें दिखाते हैं ।

प्रश्न 2.

कबीरदास का संक्षिप्त परिचय लिखिए ।

उत्तर:

कबीरदास का स्थान भक्तिकाल के ज्ञानाश्रयी शाखा में सर्वोन्नत है । वे ज्ञानाश्रयी शाखाः के प्रवर्तक माने जाते हैं। कबीरदास के जन्म और मृत्यु को लेकर विभिन्न मत प्रचलित हैं । किंतु अधिकार विद्वानों के मतानुसार कबीर का जन्म काशी में संवत् 1455 (सन् 1398) में हुआ। कबीर का देहातं संवत् 1575 (सन् 1518 ) में मगहर में हुआ । कबीर अनपढ़ और निरक्षर थे । उनके गुरु रामानंद थे । कबीर समाज सुधारक महान कवि और दार्शनिक माने जाते हैं। उनकी वाणी ‘बीजक’ नाम से संग्रहित की गयी है । इसके तीन भाग हैं – 1. साखी 2 सबद 3. रमैनी

कबीर का विवाह लोई नामक स्त्री से हुआ। उनके दो बच्चे भी हुए जिनेक नाम हैं कमाल और कमाली ।

एक शब्द में उत्तर दीजिए

प्रश्न 1.

कबीर के गुरु कौन थे ?

उत्तर:

रामानन्द ।

प्रश्न 2.

कबीर की एक मात्र प्रामाणिक रचना का नाम क्या है ?

उत्तर:

‘बीजक’ ।

![]()

प्रश्न 3.

कबीर ने दुर्जन की तुलना किससे की है ?

उत्तर:

मिट्टी का घड़ा से की है ।

प्रश्न 4.

कबीर के अनुसार जहाँ दया होती है, वहाँ क्या होता है ?

उत्तर:

धर्म होता है ।

प्रश्न 5.

कबीरदास किस शाखा के प्रमुख कवि थे ?

उत्तर:

निर्गुण भक्ति शाखा ।

प्रश्न 6.

आचार्य हजारी प्रसाद द्विवेदी के अनुसार कबीर को क्या कहते थे ?

उत्तर:

वाणी के डिक्टेर ।

प्रश्न 7.

कबीरदास किस काल के कवि हैं ?

उत्तर:

भक्तिकाल के ।

प्रश्न 8.

कबीरदास के अनुसार सज्जन किसके समान है ?

उत्तर:

सोना ।

![]()

प्रश्न 9.

“काल” शब्द का अर्थ क्या है ?

उत्तर:

मृत्यु, समय, वक्त ।

प्रश्न 10.

कबीरदास समय की तुलना किससे की है ?

उत्तर:

अमोल हीरा से की है ।

संदर्भ सहित व्याख्याएँ

प्रश्न 1.

सतगुरु की महिमा अनंत, अनंत किया उपकार ।

लोचन अनंत उघारिया, अनंत दिखावनहार ॥

उत्तर:

संदर्भ: प्रस्तुत दोहा कबीरदास के दोहे नामक पाठ से संकलित है। कबीरदास हिन्दी साहित्य के भक्तिकालं की निर्गुण भक्तिधारा में ज्ञानाश्रयी शाखा के प्रतिनिधि कवि हैं । ‘बीजक’ आपकी रचनाओं का संकलन है। इसके तीन भाग हैं- ‘साखी’, ‘सबद’ और ‘रमैनी’ । कबीर की भाषा को सधुक्कड़ी कहा जाता है । ज्ञानी, भक्त एवं समाज सुधारक के रूप में कबीरदास हिन्दी साहित्य में अमर हैं ।

व्याख्या : कबीरदास इस दोहे में “सतगुरु की महिमा” अनन्त है और उनके उपकार भी अनन्त हैं । उन्होंने मेरी अनन्त दृष्टि खोल दी जिससे मुझे उस अनन्त प्रभु का दर्शन प्राप्त हो गया । सतगुरु ही भगवान के बारे में हमें बताते हैं । भगवान तक पहुँचने के मार्ग वही हमें दिखाता है ।

विशेषताएँ: इस दोहे में कबीरदास गुरु की महिमा का वर्णन करते है । उनके अनुसार गुरु भगवान से भी महान है । गुरु महिमा का वर्णन संत काव्यधारा की एक प्रमुख विशेषता है ।

प्रश्न 2.

साच बराबर तप नही, झूठ बराबर पाप ।

जाके हिरदे साच है, ता हिरदे गुरु आप ॥

उत्तर:

संदर्भ: प्रस्तुत दोहा कबीरदास के दोहे नामक पाठ से संकलित है । कबीरदास हिन्दी साहित्य के भक्तिकाल की निर्गुण भक्तिधारा में ज्ञानाश्रयी शाखा के प्रतिनिधि कवि हैं । ‘बीजक’ आपकी रचनाओं का संकलन है। इसके तीन भाग हैं- ‘साखी’, ‘सबद’ और ‘रमैनी’ । कबीर की भाषा को सधुक्कड़ी कहा जाता है । ज्ञानी, भक्त एवं समाज सुधारक के रूप में कबीरदास हिन्दी साहित्य में अमर हैं ।

व्याख्या : कबीरदास इस दोहे में “सत्य का महत्व” के बारे में बताया । कबीरदास जी कहते है कि इस जगत् में सत्य के मार्ग पर चलते से बडी कोई तपस्या नही है और ना ही झूठ बोलने सं बडा कोई पाप है । क्यों कि जिसके हृदय में सत्य का निवास होता है उसके हृदय में साक्षात परमेश्वर का वास होता है । सत्य मार्ग में चलनेवालों पर हमेशा भगवान की कृपा होती है ।

विशेषताएँ : कबीरदास इस दोहे में सत्य की महानता के बारें पर जोर देते है । सत्य मार्ग पर चलनेवालों पर ही भगवान की कृपा होती है। झूठ बोलता बड़ा पाप है। सत्य बतानेवाले के हृदय में भगवान रहता है ।

![]()

प्रश्न 3.

सोना सज्जन साधुजन, टूटि जुटै सौ बार ।

दुर्जन कुंभ कुम्हार का, एकै धका दरार ।।

उत्तर:

संदर्भ: प्रस्तुत दोहा कबीरदास के दोहे नामक पाठ से संकलित है। कबीरदास हिन्दी साहित्य के भक्तिकाल की निर्गुण भक्तिधारा में ज्ञानाश्रयी शाखा के प्रतिनिधि कवि हैं । ‘बीजक’ आपकी रचनाओं का संकलन है। इसके तीन भाग हैं – ‘साखी’, ‘सबद’ और ‘रमैनी’ । कबीर की भाषा को सधुक्कड़ी कहा जाता है । ज्ञानी, भक्त एवं समाज सुधारक के रूप में कबीरदास हिन्दी साहित्य में अमर हैं ।

व्याख्या : कबीरदास इस दोहे में “सज्जन के गुण” कैसे होना है इसके बारे में हमें बता रहे है। सोने को अगर सौ बार भी तोडा जाए, तो भी उसे फिर जोड़ा जा सकता है। इसी तरह भले मनुष्य हर अवस्था में भले की रहते हैं । इसके विपरीत बुरे या दृष्ट लोग कुम्हार के घड़े की तरह होते हैं जो एक बार टूटने पर दुबारा नही जुड़ता । बुरे आदमी के स्वभाव हमेशा दूसरों की प्रती बुरा ही होता है ।

विशेषताएँ : इस दोहे में सज्जन महानता के बारे में बताया । सज्जन सोने के समान और दुर्जन कुम्हार के घड़े की तरह होते है ।

प्रश्न 4.

जग में बैरी कोइ नहीं, जो मन सीतल होय ।

यह आपा तू डरि दे, दया करै सब कोय ।

उत्तर:

संदर्भ: प्रस्तुत दोहा कबीरदास के दोहे नामक पाठ से संकलित है। कबीरदास हिन्दी साहित्य के भक्तिकाल की निर्गुण भक्तिधारा में ज्ञानाश्रयी शाखा के प्रतिनिधि कवि हैं । ‘बीजक’ आपकी रचनाओं का संकलन है। इसके तीन भाग हैं- ‘साखी’, ‘सबद’ और ‘रमैनी’ । कबीर की भाषा को सधुक्कड़ी कहा जाता है । ज्ञानी, भक्त एवं समाज सुधारक के रूप में कबीरदास हिन्दी साहित्य में अमर हैं ।

व्याख्या : कबीरदास इस दोहे में “अहंकार को त्याग” करने के लिए कहते है । आपके मन में यदि शीतलता है अभति दया और सहानुभूति है, तो संसार में आपकी किसी से शत्रुता नही हो सकती। इसलिए अपने अहंकार को निकाल बाहर करे और आप अपने प्रति दूसरों में भी संवेदना पायेंगे ।

विशेषताएँ: इस दोहे में कबीरदास मन में हुए “अहंकार” को त्याग करने लिए कहते है । दया और सहानुभूति हमारे मन में हो तो संसार के सभी अपने मित्र होते है ।

प्रश्न 5.

बोली तो अनमोल है, जो कोइ जानै बोल ।

हिये तराजू तोलि के, तब मुख बाहर खोल ।।

उत्तर:

संदर्भ: प्रस्तुत दोहा कबीरदास के दोहे नामक पाठ से संकलित है । कबीरदास हिन्दी साहित्य के भक्तिकाल की निर्गुण भक्तिधारा में ज्ञानाश्रयी शाखा के प्रतिनिधि कवि हैं । ‘बीजक’ आपकी रचनाओं का संकलन है। इसके तीन भाग हैं – ‘साखी’, ‘सबद’ और ‘रमैनी’ । कबीर की भाषा को सधुक्कड़ी कहा जाता है । ज्ञानी, भक्त एवं समाज सुधारक के रूप में कबीरदास हिन्दी साहित्य में अमर हैं !

व्याख्या : कबीरदास इस दोहे में “मधुर वाणी” की महानता के बारे हमें बता रहे हैं। यदि कोई सही तरीके से बोलना जानता है। तो उसे पता है कि वाणी एक अमूल्य रत्न है । इसलिए वह हृदय के तराजू में तोलकर ही उसे मुँह से बाहर आने देता है ।

विशेषताएँ : इस दोहे में कबीर ‘वाणी’ की महिमा का वर्णन करते हैं । दूसरों को अपने वश करने के लिए हमेशा मधुर वाणी में बोलने की सलाह दे रहे हैं।

![]()

प्रश्न 6.

जहाँ दया तहँ धर्म है, जहाँ लोभ तहँ पाप ।

जहाँ क्रोध तहँ काल है, जहाँ छिमा तहँ आप ॥

उत्तर:

संदर्भ: प्रस्तुत दोहा कबीरदास के दोहे नामक पाठ से संकलित है। कबीरदास हिन्दी साहित्य के भक्तिकाल की निर्गुण भक्तिधारा में ज्ञानाश्रयी शाखा के प्रतिनिधि कवि हैं । ‘बीजक’ आपकी रचनाओं का संकलन है। इसके तीन भाग हैं- ‘साखी’, ‘सबद’ और ‘रमैनी’ । कबीर की भाषा को सधुक्कड़ी कहा जाता है । ज्ञानी, भक्त एवं समाज सुधारक के रूप में कबीरदास हिन्दी साहित्य में अमर हैं ।

व्याख्या : कबीरदास इस दोहे में “दया और क्षमा’ जैसे गुणों का महत्व के बारे में बता रहे हैं । जहाँ दया भाव है वहाँ धर्म व्यवहार होता है। जहाँ क्षमा और सहानुभूति होती है वहाँ भगवान रहते है । दया और क्षमा दोनों इस दुनिया में सबसे महान गुण है ।

विशेषताएँ: इस दोहे में कबीरदास दया और क्षमा पर जोर देते हैं। जिसके हृदय में दया भाव है उसके हृदय में भगवान रहते हैं । उपकार के बदले उपकार करना ही क्षमा गुण है ।

दोहों के भाव

प्रश्न 1.

सतगुरु की महिमा अनंत, अनंत किया उपकार ।

लोचन अनंत उघारिया, अनंत दिखावनहार ॥

उत्तर:

भावार्थ : कबीरदास इस दोहे में “सतगुरु की महिमा” के बारे में बताया । सतगुरु की महिमा अनन्त है और अनेक उपकार भी अनन्त हैं। उन्होंने मेरी अनन्त दृष्टि खोल दी जिससे मुझे उस अनन्त प्रभु का दर्शन प्राप्त हो गया। सतगुरु ही भगवान के बारे में हमें बताते हैं । भगवान तक पहुँचने के मार्ग वही हमें दिखाता हैं ।

భావం : కబీర్దాసు ఈ దోహాలో గురువు యొక్క మహిమను వివరించు చున్నారు. సద్గురువు యొక్క మహిమ మరియు గురువు యొక్క ఉపకారం అనంతమైనది. గురువు నా యొక్క జ్ఞానదృష్టిని తెరిపించిరి. ఆ జ్ఞానదృష్టి సహాయంతోనే నేను భగవంతుని సాక్షాత్కారం పొందగలిగాను అని కబీర్ అంటున్నారు. భగవంతుని వద్దకు వెళ్ళుటకు సరియైన మార్గమును చూపించ గలిగే వ్యక్తి సద్గురువు.

प्रश्न 2.

साच बराबर तप नही, झूठ बराबर पाप ।

जाके हिरदे साच है, ता हिरदे गुरु आप ।

उत्तर:

भावार्थ : कबीरदास इस दोहे में “सत्य का महत्व” के बारे में बताया । कबीरदास जी कहते है कि इस जगत् में सत्य के मार्ग पर चलने से बड़ी कोई तपस्या नही है और ना ही झूठ बोलने से बड़ा कोई पाप है । क्यों कि जिसके हृदय में सत्य का निवास होता है उसके हृदय में साक्षात् परमेश्वर का वास होता है । सत्य मार्ग में चलनेवालों पर हमेशा भगवान की कृपा होती है ।

భావం : కబీర్దాసు ఈ దోహాలో సత్యము యొక్క గొప్పతనాన్ని వివరించిరి. సత్యమార్గమునందు పయనించువారు ఒక మహాతపస్వి కంటే గొప్పవారు. అసత్యము మాట్లాడేవారి కంటే పాపాత్ములు ఈ భూమినందు లేరు. ఎవరైతే ఎల్లప్పుడు సత్యమునే మాట్లాడతారో వారి హృదయంనందు సాక్షాత్తు భగవంతుడు ఉంటాడు. సత్యమార్గమునందు ప్రయాణంచేయు వారిపై ఎల్లప్పుడు భగవంతుని కృప ఉంటుంది.

![]()

प्रश्न 3.

सोना सज्जन साधुजन, टूटि जुटै सौ बार ।

दुर्जन कुंभ कुम्हार का, एकै धका दरार ॥

उत्तर:

भावार्थ : कबीरदास इस दोहे में “सज्जन के गुण” कैसे होते है इसके बारे में हमें बता रहे है। सोने को अगर सौ बार भी तोड़ा जाए, तो भी उसे फिर जोड़ा जा सकता है। इसी तरह भले मनुष्य अवस्था में भले ही रहते हैं। इसके विपरीत बुरे या दुष्ट लोग कुम्हार के घड़े की तरह होते हैं जो एक बार टूटने पर दुबारा नही जुड़ता । बुरे आदमी के स्वभाव हमेशा दूसरों की प्रती बुरा ही होता है ।

భావం :- కబీర్ దాసు ఈ దోహాలో మంచి వ్యక్తి యొక్క గుణం ఏవిధంగా ఉండునో మనకు వివరించుచున్నారు. బంగారం మనం ఎన్నిసార్లు ముక్కలు చేసినను మరల అతుకవచ్చునో అదేవిధంగా మంచి వ్యక్తి ఎటువంటి పరిస్థితులలోనైనా మంచితనంగానే ఉండును. కాని చెడ్డ వ్యక్తి. కుమ్మరివాని యొక్క కుండతో సమానం. ఒక్కసారి కుండను విరగగొట్టిన మరల ఎప్పటికి అతుకదు. చెడ్డవారి మనస్థితి ఎల్లప్పుడు చెడుగానే ఉండును.

प्रश्न 4.

जग में बैरी कोइ नहीं, जो मन सीतल होय ।

यह आपा तू डरि दे, दया करै सब कोय ॥

उत्तर:

भावार्थ : कबीरदास इस दोहे में “अहंकार को त्याग” करने के लिए कहते है । आपके मन में यदि शीतलता है अर्थात दया और सहानुभूति है, तो संसार में आपकी किसी से शत्रुता नही हो सकती। इसलिए अपने अहंकार को निकाल बाहर करे और आप अपने प्रति दूसरों में भी समवेदना पायेगें ।

భావం : కబీర్దాసు ఈ దోహాలో మనిషి తనలోని అహంకారమును త్యాగం చేయవలనని చెబుతున్నారు. మన మనస్సునందు సానుభూతి మరియు దయాగుణము ఉన్నట్లయితే ఈ ప్రపంచంతో శతృత్వం అనేది ఉండదు. అందువలన మనయందు ఉండు అహంకారాన్ని బయటకు త్రోయవలెను. ఇతరుల నుండి మనము సమవేదన పొందుతాము.

प्रश्न 5.

बोली तो अनमोल है, जो कोइ जानै बोल ।

हिये तराजू तोलि के, तब मुख बाहर खोल ।।

उत्तर:

भावार्थ : कबीरदास इस दोहे में “मधुरवाणी’ की महानता के बारे हमें बता रहे हैं। यदि कोई सही तरीके से बोलना जानता है तो उसे पता है कि वाणी एक अमूल्य रत्न है । इसलिए वह हृदय के तराजू में तोलकर ही उसे मुँह से बाहर आने देता है।

భావం : కబీర్దాసు ఈ దోహానందు “మధురవాణి” అనగా మంచి మాటల యొక్క గొప్పతనము వర్ణించుచున్నారు. ఇతరులతో మంచి మాటలు మాట్లాడటం తెలిసినట్లయితే బహుశా వానికి మంచిమాట అనేది అమూల్యమైన రత్నం అని తెలియును. అందువలన హృదయం అనే తరాజు (కాటా)లో కొలచి నోటి నుండి బయటకు పంపును.

![]()

प्रश्न 6.

कबीर गर्व न कीजिये, काल गहे कर केस ।

ना जानौ कित मारि है, क्या घर क्या परदेस ॥

उत्तर:

भावार्थ : कबीरदास इस दोहे में “जीवन की अनिश्चितता” के बारे में बता रहे है। अपनी शक्ति और संपत्ति देखकर घमंडी मत बनिए । इस शरीर से आत्मा कब निकल जाती है किसी को पता नही । मृत्यु किस रूप मे आती है हमें पता नही । किसी भी क्षण हमें अपने साथ ले जाती है । बाल (या) अपना हाथ पकडकर अपने साथ काल ले जाता है । तब इस दुनिया में तुम्हारा घर (ठिकाना) नही होता । मृत्यु कही भी हो (या) किधर भी हो, चाहे घर में हो या परदेश में भी तुमको आने साथ ले जाती है ।

భావం : కబీర్దాసు ఈ దోహానందు జీవితం యొక్క అనిశ్చితత గురించి వివరించుచున్నారు. మన యొక్క శక్తి మరియు సంపదను చూసి ఎప్పుడు గర్వపడకూడదు. ఈ శరీరం నుండి ఆత్మ ఎప్పుడు బయటకు వెళుతుందో ఎవ్వరికి తెలియదు. మృత్యువు ఏ రూపములో వచ్చునో మనము ఊహించ లేము. ఏ క్షణములోనైనా మనలని తనతో మృత్యువు తీసుకువెళ్ళును. మన శిరస్సులోని వెంట్రుకలను (లేక) మన చేతులు పట్టుకొని యముడు ప్రాణాలు హరించును. అప్పుడు ఈ ప్రపంచంనందు నీకు ఉండుటకు ಇಲ್ಲು ఉండదు. మృత్యువు నిన్ను ఎక్కడ దాగి ఉన్న తనతోపాటు తీసుకుపోవును.

प्रश्न 7.

जहाँ दया तहाँ धर्म है, जहाँ लोभ तहाँ पाप ।

जहाँ क्रोध तहँ काल है, जहाँ छिमा तहँ आप ॥

उत्तर:

भावार्थ : कबीरदास इस दोहे में “दया और क्षमा” जैसे गुणों का महत्व के बारे में बता रहे हैं । जहाँ तया भाव है वहाँ धर्म व्यवहार होता है । जहाँ क्षमा और सहानुभूति होती है वहाँ भगवान रहते है । दया और क्षमा दोनों इस दुनिया में सबसे महान गुण हैं ।

భావం : కబీర్దాసు ఈ దోహానందు “దయ మరియు క్షమాగుణం” యొక్క గొప్పతనమును చెప్పుచున్నారు. ఎక్కడైతే దయా భావం ఉండునో అక్కడ ధర్మ వ్యవహారం ఉండును. ఎక్కడైతే దురాశ మరియు కోపం ఉండునో అక్కడ పాపం ఉండును. ఎక్కడైతే క్షమ మరియు సహానుభూతి ఉండునో అక్కడ దేవుడు ఉండును. దయ మరియు క్షమాపణ ఈ రెండు ప్రపంచం నందు మహాగుణములుగా చెప్పుదురు.

प्रश्न 8.

रात गाँवाई सोय करि, दिवस गाँवाये खाय ।

हीरा जनम अमोल था, कौडी बदले जाय ॥

उत्तर:

भावार्थ : कबीरदास इस दोहे में “समय का महत्व” के बारे में बता रहे हैं । जो व्यक्ति इस संसार में बिना कोई कर्म किए पूरी रात को सोते हुए और सारे दिन को खाते हुए ही व्यतीत कर देता है, वह अपने हीरे तुल्य अमूल्य जीवन को कौड़ियों के भाव व्यर्थ ही गवा देता है । समय एक बार ने हाथ से छूट जाए तो फिर वापस कभी नही आता । इसलिए इस जीवन में समय को व्यर्थ न कीजिए ।

భావం : కబీర్ దాసు ఈ దోహానందు సమయం యొక్క గొప్పతనాన్ని వివరించుచున్నారు. ఏ వ్యక్తి అయితే ఈ ప్రపంచంనందు ఎటువంటి పని చేయకుండా రాత్రి అంతా నిద్రిస్తూ, పగలంతా ఆహారం తింటూ గడుపుతాడో ఆ వ్యక్తి తస వజ్రం వంటి విలువైన జీవితమును ఎందుకు పనికి రాకుండా వ్యర్థం చేసుకొనును. సమయం ఒక్కసారి మన చేతినుండి జారిపోతే తిరిగి ఎప్పటికిరాదు, అందువలన ఈ జీవితంలో సమయమును వ్యర్థం చేసుకోరాదు.

कवि परिचय

सन्त कबीरदास का हिंदी साहित्य के भक्तिकाल में एक विशिष्ट स्थान है । आप भक्तिकाल की निर्गुण भक्तिधारा में ज्ञानश्रयी शाखा अथवा ‘संत काव्यधारा’ के प्रतिनिधि कवि थे। कहा जाता है कि आपका जन्म एक विधवा ब्राह्मणी के गर्भ से हुआ था । लोकलाज के भय से उसने शिशु को लहरतारा नामक तालाब के पास छोड़ दिया। तब नीरू और नीमा नामक मुसलमान दम्पति ने कबीर को पाल-पोसकर बड़ा किया ।

![]()

कबीरदास ‘अनपढ़’ थे । आप पेशेवर जुलाहा थे । एक ओर अपना काम करते हुए भी आपने देशाटन, सज्जन – सांगत्य तथा अनुभव से ज्ञान समुपार्जन किया । रामानन्द आपके गुरु थे । कबीरदास की ‘रचनाओं को शिष्यों ने ‘बीजक’ नाम से संकलित किया जो ‘साखी’, ‘सबद’ और ‘रमैनी’ नामक तीन भागों में है । नीति, मिथ्या, विश्वास एवं मूढ परंपराओ का खण्डन तीखी भाषा आपकी कविता की विशेषताएँ हैं । सर्वधर्म – समानता का संदेश देकर हिन्दू-मुसलमान की एकता के लिए कबीरदास ने विशेष प्रयास किया। कबीर की भाषा सधुक्कडी अर्थात् “साधुओं की भाषा’ थी । इसमें कई भाषाओं के शब्द पाये जाते हैं । ज्ञानी, भक्त एवं समाज सुधारक के रूप में कबीरदास हिन्दी साहित्य में अमर हैं ।

कठिन शब्दों के अर्थ

1.

सत्गुरु = सत्य के मार्ग दर्शक – गुरु, सच्चा गुरु, Master, true teacher, గురువు (సత్యమార్గం చూపించు)

महिमा = गुण- गान, महत्व, Greatness, స్తుతించు

अनंत = जिसका कोई अंत न हो, Infinite, endless, అనంతం

उपकार = भलाई, Help, favour, ఉపకారం

लोचन अनंत = ज्ञान की दृष्टि, Vision of knowledge, జ్ఞానదృష్టి

उघारिया = खोलना, खोलदिया, Opend, తెరచుట

दिखावनहार = दर्शन कराने वाला , To be shown the correct, మంచిమార్గం- చూపించువాడు.

2.

साच = सच्चाई, सत्य, Truth, నిజము, సత్యము.

तप = कठिन परिश्रम, तपस्या, Hardwork, penance, కఠిన పరిశ్రమ, తపస్సు.

झूठ = असत्य, Falsehood, అబద్దం

पाप = बुरा कार्य, Sin, evil, పాపం

जाके = जिसके, In whom, ఎవనికైతే

हिरदे = मन, दिल, Heart, మనస్సు

ता = उसके, Belongs to, అతనియొక్క

![]()

3.

सोना = स्वर्ण, Gold, బంగారం

सज्जन = सच्चे मनुष्य, Good person, మంచివ్యక్తి

जुटै = जुड़ना, मिलना, To be joined, కలుపుట,

दुर्जन = बुरे मनुष्य, Bad person, చెడ్డ వ్యక్తి.

कुंभ = मिट्टी का घड़ा, Pot, మట్టికుండ

एकै = इसको, He (possesed), ఇతనికి

धका = धक्का, ठोकर, मारना, Push, jerk, నెట్టుట

दशार = तड़कना, Crack, పగులు, బీటిక,

4.

जग = संसार, जगत, दुनिया, World, ప్రపంచం

बैरी = दुश्मन, शत्रु, Enemy, శత్రువు

शीतल = ठंडा (शांत अथवा क्रोधरहित, Cold, చల్లని

होय = होना, Completed, పూర్తియగు

आपा = अहंकार, घमंड, Proud, గర్వం

डारि = छोड़कर, Except, తప్ప

कोय = हर कोई (प्रति व्यक्ति, Every person, ప్రతి మనిషి,

5.

बोली = बोलना, वाणी, Speech, ఉపన్యాసం, పలుకుట,, మాట్లాడుట.

अनमोल = अमूल्य (जिसका कोई मोल न हो), Priceless, వెలకట్టలేనటువంటి.

जानै = जानकर, Understand, అర్థం చేసుకొనుట.

हिये = हृदय, मन, Heart, హృదయం

तराजू = काँटा, Weighing balance, బరువు కొలుచు యంత్రం

तौलि = तोलकर, तोलना, To weight, బరువు కొలుచుట.

के = करना, To do, చేయుట

मुख = मुँह, Mouth, నోరు

आनि = आने देना, To come, రావడం

![]()

6.

गर्व = घमडं करना, To feel proud, గర్వపడుట

काल = मृत्यु, समय, वक्त, death, (కాలుడు) యముడు

गहे = पकड़े, a hold, పట్టుకొనుట

कर = हाथ, Hand, చేయి

केस = केश, बाल, Hair, జుట్టు

ना जानी = मालूम नही, Don’t know, తెలియదు.

कित = कहाँ, Where, ఎక్కడ.

मारि = मारना, To kill, చంపుట.

क्या = किसी भी, किधर भी, कही भी, What, any, ఏమిటి, ఏదైన

7.

दया = कृपा, रहम, Kindness, దయ

तहाँ = वहाँ, There, అక్కడ

लोभ = लालच, Greed, దురాశ

पाप = बुरा कार्य, Sin evil, పాపం

छिमा = क्षमा, दया, रहम, Pity, kind hearted, దయార్ధహృదయం.

काल = मृत्यु, मौत, समय, death, చావు

आप = स्वयं / परमात्मा, God, దేవుడు

![]()

8.

गवाई = नष्ट किया, खोया, व्यर्थकिया, lost, పోగొట్టుకొనుట

सोय कर = सोते रहना, नींद, निद्रा, सोकर To sleep, నిద్రించుట

दिवस = दिन, Day, రోజు

खाया = खाना-पीना ( आराम करना), To eat & drink, To take rest, తినుట-త్రాగుట.

हीरा = मूल्यवान वस्तु, Diamond, వజ్రం

जनम = जन्म, जीवन, Birth, జన్మ

अमोल = अमूल्य, Precious, priceless, మూల్యమైన, విలువైన

कौडी = = कम से कम मूल्य, Very less, price, తక్కువ వెల.

बदले जाय = = अदल बदल किया जाय, विनिमय, Exchange, మార్పులు చేర్పులు.