Telangana TSBIE TS Inter 2nd Year Sanskrit Study Material 1st Poem भर्तुहरिसुभाषितानि Textbook Questions and Answers.

TS Inter 2nd Year Sanskrit Study Material 1st Poem भर्तुहरिसुभाषितानि

निबन्ध प्रश्नाः (Essay Questions) (వ్యాస రూప సమాధాన ప్రశ్నలు)

ప్రశ్న 1.

कुशस्य सरयूविहारं तत्परिणामं च विवृणुत ।

(సరియూనదిలో కుశుని విహారయాత్రను, ఆ తరువాత జరిగిన పరిణామమును గురించి వివరించండి.)

(Describe Kusa’s sport in the Sarayu, and its result.)

(अथवा)

कुशः कुमुद्वतीं कथं परिणीतवान् ।

(కుశుడు కుముద్వతిని వివాహమాడిన విధమును తెలుపుము.)

(How did Kusa marry Kumudvati)

జవాబు:

‘కుముద్వతీపరిణయం’ అనే పాఠ్యభాగాన్ని మహాకవి కాళిదాసు రచించాడు. ఈ పాఠ్యభాగం ‘రఘువంశం’ అనే మహాకావ్యంలోని 16వ సర్గ నుండి స్వీకరింపబడింది. ఇందులో కుశుని నదీ విహారాన్ని కముద్వతీపరిణయాన్ని అద్భుతంగా వర్ణించాడు.

సీతారాములకు కుశువులు జన్మించారు. శ్రీరాముని పరిపాలన తరువాత కుశుడు స్వర్గాన్ని పాలించే ఇంద్రుడిని, అలకా నగరాన్ని పాలించే కుబేరుని మించి గొప్పగా అయోధ్యానగరాన్ని అద్భుతంగా పరిపాలిస్తున్నాడు. కుశుని పాలనలో ఋతువులన్నీ రాజుకు సహాకరించాయి ప్రజలందరు క్షేమంగాను, సుఖసంతోషాలతో నివసించారు. ఒకసారి వేసవి తాపాన్ని తొలగించుకోవడానికి సరయూ నదిలో స్నానం చేయడానికి వెళ్ళాడు.

సరయూనదీ తరంగముల యందు రాజహంసల జంటలు పెరుగుతున్నాయి. వివిధ రకాలై చెట్ల పూలు నదిలో పడినాయి. దాంతో నీరు పరిమళంగా మారాయి. ఆ చల్లని నీటిలో స్నానం చేయడానికి కుశుడు నదిలో పరివారంతో ప్రవేశించారు. అంతః పుర యువతులు కూడా నీళ్ళలో దిగారు. పూలబంతులతో రాజుతో కలిసి ఆడుతున్నారు సమయం తెలియనంతగా కుశుడు జలవిహారం చేశాడు. కొంతసేపటికి విహారం ముగించుకొని నది నుండి కుశుడు బయటకు వచ్చాడు. శ్రీరామునికి అగస్త్యమహర్షి ఆశీర్వచన పూర్వకంగా ”జైత్రాభరణం’ అనే కంకణాన్ని బహుకరించాడు. శ్రీరాముని నుండి కుశుడు దానిని ధరిస్తున్నాడు. ఆ జైత్రాభరణం నదిలో పడిపోయిందని గుర్తించారు. కుశుడు దానిని వెతకడానికి ఈతగాళ్ళను ఆదేశించాడు. తనకు ఎన్ని రకాల ఆభరణాలు ఉన్నప్పటికీ జైత్రాభరణం చాలా ముఖ్యమైనది.

सहेऽस्य न भ्रंशमतों न लोभः सः

तुल्यपुष्पाभरणो हि धीरः

గజఈతగాళ్ళు నదిలో బాగా వెతికారు. అయినా వారి ప్రయత్నం ఫలించలేదు. ఈతగాళ్ళు రాజును సమీపించి “రాజా ! నదిలో అణువణువునా వెతికాము. ఎక్కడా దొరకలేదు. ఈ నదిలో ఉండు కుముదుడు అనే సర్పరాజు బహుశ దీనిని దొంగలించి యుండవచ్చు అని చెప్పారు. ఆ మాటలు విని కుశుడు తీవ్రంగా కోపగించాడు. అతడు తన ఆభరణాన్ని సులభంగా ఇవ్వడని గ్రహించి దానిని పొందడానికి గరుడాస్త్రాన్ని ప్రయోగించాలనుకున్నాడు. గరుడాస్త్ర ప్రయోగంలో కుశుడు నేర్పరి. దీన్ని గమనించిన కుముదుడు భయపడి బయటకు వచ్చాడు భక్తితో నమస్కరించి – “రాజా! పూర్వీకుల నుంచి మనము స్నేహితులమే. మీరు శ్రీ మహావిష్ణువు అవతారమైన శ్రీరాముని కుమారులు. అటువంటి తమకు నేను ఎన్నడూ అపకారం చేయను. దయతో మీరు గరుడాస్త్రాన్ని దిగమించండి. మీ కంకణం మీకు ఇవ్వడానికి వచ్చాను” అని పలికాడు. కుశుడు దానిని చూచి తన అస్త్రాన్ని ప్రయోగించి విరమించాడు. వినయవంతుల విషయంలో మహాత్ములు తమ కోపమును నియంత్రించుకొనుటలో సమర్థులు.

प्रह्वेष्वनिर्बन्धरुषो हि सन्तः

ఓ రాజా ! ఈ కంకణం నేను కావాలని తీసుకోలేదు. నా చిన్న చెల్లులు కుముద్వతీ బంతితో ఆడుకుంటున్నది. తాను గట్టిగా నేలకు కొట్టిన బంతి గాలిలోకి ఎగిరింది. ఆ బంతిని పట్టుకోవడం కోసం చేతులు పైకెత్తి చూస్తున్న నా చెల్లి చేతులలో ఈ కంకణం పడింది. ఆమె తెలియక తీసుకుంది గాని, దానిని దొంగిలించాలని తీసుకోలేదు. మీతో మంచి సంబంధం కోరుతున్నాను. నచ్చితే నా చెల్లెల్ని ఇచ్చి వివాహం చేయాలను కుంటున్నాను” అని వినయంగా పలికాడు.

मूर्धाभिषिक्तं कुमुदो बभाषे

ఈ విధంగా పలికిన కుముదకుని హృదయాన్ని కుశుడు అర్థం చేసుకున్నాడు. అపూర్వ సౌందర్యవతి అయిన కుముద్వతిని వివాహం చేసుకున్నాడు.

Introduction : The lesson Kumudvati parinaya is an extract from the sixteenth canto of Raghuvamsa. The poet was Kalidasa, who lived in 1<sup>st</sup> century B.C. Kalidasa wrote three dramas and four poems.

Kusa’s water sport: Kusa became the king of Ayodhya after Sri Rama ascended to heaven. When summer set in with days becoming hotter, and nights becoming shorter, he desired to go for swimming in the river Sarayu along with his wife. He got tents erected on the riverbank and crocodiles removed from the waters. He enjoyed in the river just as Indra in the Akasa Ganga.

Loss of the bracelet : While Kusa was swimming, his bracelet of victory, passed on to him along with the kingdom by Sri Rama slipped into the waters unnoticed. When Kusa came out of the river, he immediately noticed the loss of the bracelet even before he finished dressing. Kusa considered flowers and ornaments in the same way. स तुल्यपुष्पाभरणो ही धीरः Still, he was dejected as it was a charm of victory, and was worn by his father. He ordered skillful divers to search for it. Their search was in vain. They told him that the greedy serpent king Kumuda must have taken it. Kusa got angry and aimed Garuda arrow to destroy the serpents. me river got agitated at that.

Kumudas offer: Kumuda then came out of the river along with a young woman. He had the ornament in his hand. On seeing him, Kusa withdrew his arrow, and calmed down. प्रहेष्वनिर्बन्धरुषो हि सन्तः | He offered it to Kusa. मुर्धाभिषिक्तं कुमुदो बभाषे | He said that his sister Kumudvati threw a ball up while playing. Then she saw this bracelet falling down like a shooting star, and took it. He requested Kusa to accept his sister. When Kusa agreed, their marriage was performed.

एकपद समाधान प्रश्नाः (ఏక పద సమాధాన ప్రశ్నలు) (One Word Questions)

ప్రశ్న 1.

कुशः कीदृशं बाहुं ददर्श ?

समाधान:

कुशः वलयेन शून्यं बाहुं ददर्श ।

(or)

जैत्राभरण शून्यं

ప్రశ్న 2.

कुशः किम् अस्त्रं समाददे ?

समाधान:

कुशः गारुत्मतं अस्त्र समाददे ।

ప్రశ్న 3.

कुमुद्वतीपरिणयः केन विरचितः ?

समाधान:

कुमुद्वतीपरिणयः कालिदासमहाकविना विरचितः ।

सन्दर्भ वाक्यानि (సందర్భవాక్యాలు) (Annotations)

1. सतुल्यपुष्पाभरणो हि धीरः ।

परिचय : एतत् वाक्यं कुमुद्वतीपरिणयः इति पाठ्यभागात् स्वीकृतम् । एषः पाठ्यांशः रघुवंशे षोडशसर्गात् गृहीतः । अस्य कविः कालिदासः ।

सन्दर्भ : सरयूनद्यां विहरतः कुशस्य जैत्राभरणं सलिले अमज्जत् । तत् जयश्रियः संवननमिति, रामेण धृतमिति कुशः दुःखितः अभवत् परन्तु न लोभात् । पुष्पेषु आभरणेषु च तस्य समदृष्टिः आसीत् ।

भाव : सः धैर्यवान् । तस्य पुष्पेषु आभरणेषु च समदृष्टिः आसीत् ।

2. प्रद्वेष्वनिर्बन्धरुषो हि सन्तः ।

परिचय : एतत् वाक्यं कुमुद्वतीपरिणयः इति पाठ्यभागात् स्वीकृतम् । एषः पाठ्यांशः रघुवंशे षोडशसर्गात् गृहीतः । अस्य कविः कालिदासः ।

सन्दर्भ : सरयूनद्याः पतितं जैत्राभरणम् अलभमानः कुशः भुजङ्गवधाय गारुत्मतम् अस्त्रं समाददे । तदा नागराजः कुमुदः आभरणहस्तः सन्, कुमुद्वतीसहितः बहिः अगच्छत् । तं दृष्ट्वा कुशः अस्त्रं प्रतिसञ्जहार । विनीतेषु सत्पुरुषाः कोपं न प्रदर्शयन्ति ।

भाव : विनीतेषु जनेषु सत्पुरुषाः कोपं न प्रदर्शयन्ति ।

3. मूर्धाभिषिक्तं कुमुदो बभाषे ।

परिचय : एतत् वाक्यं कुमुद्वतीपरिणयः इति पाठ्यभागात् स्वीकृतम् । एषः पाठ्यांशः रघुवंशे षोडशसर्गात् गृहीतः । अस्य कविः कालिदासः ।

सन्दर्भ : नागराजः कुमुदः जैत्राभरणं स्वीकृत्य सोदर्या कुमुद्वत्या सह कुशस्य समीपम् आगतवान् । सः गरुड़ास्त्रस्य प्रभावम् अजानत् । कुशस्य महिमानमपि अजानत् । तेन कुशं नत्वा अवदत् ।

भाव : कुमुदः राजानं कुशम् एवम् अवदत् ।

विशेषतो ज्ञेयाः విశేషంగా తెలిసికొనదగినవి

कठिनशब्दार्थाः కఠిన పదాలు – అర్ధాలు

Meanings

1. आनायिनः = `आनायो जालम् एषाम् अस्तीति आनायिनः जालिकाः జాలరులు

2. जायापती = दम्पती దంపతులు

3. रोधः = तीरम् ఒడ్డు

4. नक्रः = मकरः మొసలి

5. अवरोधः = अन्तःपुरम् అంతఃపురం

6. कुम्भयोनिः = अगस्त्यः అగస్త్యుడు

7. नंदीष्णाः = नद्यां स्नानं कुर्वाणाः जनाः, नदीगभीरताज्ञाः

8. विचयः = तरङ्गः అల

9. उपोढनेपथ्यम् = एकत्र सञ्चितं वेषभूषादिकम्

10. आततज्यम् = ज्यायुक्तम्

11. तरस्वी = वेगवान्, वीरः వీరుడు

12. विशांपतिः = समुद्रः సముద్రము

13. सुरराजवृक्षः = कल्पवृक्षः కల్ప వృక్షం

14. प्रह्वः = विनीतः

15. किणः = व्रणचिह्नम् పుండుగుము

व्याकरणांशाः వ్యాకరణాంశాలు

(Grammar)

सन्धयः సంధులు

1. वसन् + सः = वसंत्सः – धुडागमसन्धिः, चर्त्वम्

2. आनायिभिः + ताम् = आनायिभिस्ताम् – विसर्गसन्धिः

3. अप्सरोभिः + वृतः = अप्सरोभिर्वृतः – विसर्गसन्धिः

4. निर्बन्धरुषः + हि = निर्बन्धरुषो हि – विसर्गसन्धिः

5. पुनः + अंसलेन = पुनरंसलेन – विसर्गसन्धिः

6. भूमेः + उपैतु = भूमेरुपैतु – विसर्गसन्धिः

समासाः (సమాసాలు)

1. प्रवृद्धः तापः यस्मिन् सः, प्रवृद्धतापः – बहुव्रीहिः

2. क्षणं ददातीति, क्षणदा – उपपदतत्पुरुषः

3. जाया च पतिश्च, जायापती – द्वन्द्वसमासः

4. अनुशयेन सहितौ, सानुशयौ – बहुव्रीहिः

5. उदये तिष्ठतीति, उदयस्थः – उपपदतत्पुरुषः

6. वनिताः सखायः ( अनुचर्यः ) यस्य सः वनितासखः – बहुव्रीहिः

7. अपकृष्टाः नक्राः यस्याः सा, अपकृष्टनक्रा ताम् अपकृष्टनक्राम् – बहुव्रीहिः

8. श्रीमहिम्नोः अनुरूपम्, श्रीमहिमानुरूपम् – षष्ठीतत्पुरुषः

9. सरितां वरा, सरिद्वरा तां सर्विदराम् – षष्ठीतत्पुरुषः

10. आकाशस्य गङ्गा, आकाशगङ्गा, आकाशगङ्गायां रतिः यस्य, आकाशगङ्गा रतिः – बहुव्रीहिः

11. कुम्भः योनिः यस्य सः, कुम्भयोनिः तस्य – बहुव्रीहिः

12. जैत्रस्य आभरणं, जैत्राभरणम् – षष्ठीतत्पुरुषः

13. कामम् अनतिक्रम्य, यथाकामम् – अव्ययीभावः

14. पुष्पञ्च आभरणञ्च, पुष्पाभरणे, तुल्ये पुष्पाभरणे यस्य सः, तुल्यपुष्पाभरणः – बहुव्रीहिः

15. वन्ध्यः श्रमः येषां ते, वन्ध्यश्रमाः – बहुव्रीहिः

16. कोपेन विलोहिते अक्षिणी यस्य सः, कोपविलोहिताक्षः – बहुव्रीहिः

17. मूर्ध्ना अभिषिक्तः मूर्धाभिषिक्तः तं मूर्धाभिषिक्तम् – तृतीयातत्पुरुषः

18. कार्यान्तरेण मानुषः कार्यान्तरमानुषः, तस्य कार्यान्तरमानुषस्य – तृतीयातत्पुरुषः

19. उपहृतम् आभरणं येन सः, उपहृताभरणः – बहुव्रीहिः

अर्थतात्पर्याणि (Meanings & Substances) (తాత్పర్యములు)

★1. वसंत्स तस्यां वसतौ रघूणां, पुराणशोभामधिरोपितायाम् ।

न मैथिलेयः स्पृहयाम्बभूव, भत्रे दिवो नाप्यलकेश्वराय ॥

వసంత తస్యాం వసతౌ రఘూణాం,

పురాణశోభామధిరోపితాయామ్ ।

న మైథిలేయః స్పృహయామ్బభూవ, భర్తే దివో నాప్యలకేశ్వరాయ ॥

पदच्छेदः – वसन्, सः, तस्यां वसतौ, रघूणां, पुराणाशोभां, अधिरोपितायाम्, न, मैथिलेयः, स्पृहायां, बभूव भर्त्रे, दिवः, न, अपि, अलकेश्वराय.

अन्वयक्रमः – सः, मैथिलेयः, पुराणशोभां, अधिरोपितायां, तस्यां, रघूणां, वसतौ, वसन्, दिवः, भर्त्रे, अलकेश्वराय, अपि, न, स्पृहयां बभूव ।

अर्थाः-

सः मैधिलेयः = ఆ సీతాదేవి కుమారుడగు ఆ కుశుడు, पूरणशोभाम् = పూర్వపు అందమును, अधिरोपितायाम् = పొందింపబడినట్టి, तस्यां, रघूणाम = రఘువంశరాజుల యొక్క, वसतौ = = నివాసమగు అయోధ్య యందు, वसन् = నివసించుచున్నవాడై, दिवः = స్వర్గమునకు, भर्ते = అధిపతియగు ఇంద్రుని గాని, अलकेश्वराय + अपि = అలకాధిపతియగు కుబేరునిగాని, न स्पृहयां बभूव = లెక్కింప లేదు.

भावः అట్లు పూర్వశోభను పొందిన అయోధ్యయందు నివసించుచున్న కుశ మహారాజు స్వర్గాధిపతియగు ఇంద్రుని గాని, అలకాధిపతియగు కుబేరుని గాని (తనకు సరియగువారుగా) పరిగణింపలేదు. (స్వర్గమునకంటెను, అలకా నగరముకంటెను అయోధ్య సుందరముగా తీర్చబడినదని భావము.)

While living in the abode of Raghus that had been returned to its former glory, King Kusha, the son of Maithili, did not desire the city of Indra, or the city of Kubera.

2. प्रवृद्धतापो दिवसोऽतिमात्रम् अत्यर्थमेव क्षणदा च तन्वी ।

उभौ विरोधक्रियया विभिन्नौ जायापती सानुशयाविवास्ताम् ||

ప్రవృద్ధతాపో దివసో మాత్రమ్ అత్యర్థమేవ క్షణదా చ తన్వీ ।

ఉభౌ విరోధక్రియయా విభిన్నా జాయాపతీ సానుశయావివాస్తామ్

पदच्छेदः – प्रवृद्धतापः, दिवसः अतिमात्रं, अत्यर्थं, एव, क्षणदा, च, तन्वी, उभौ, विरोधक्रियया, विभिन्नौ, जायापती, सानुशया, इव, आस्ताम् ।

अन्वयक्रमः – अतिमात्रं, प्रकृद्धतापः दिवसः, अत्यर्थम्, एव, तन्वी, क्षणदा, च, उभौ, विरोधक्रियया, विभिन्नौ, सानुशाया, जायापती, इव आस्ताम् ।

अर्थाः – अतिमात्रम् = మిక్కిలి ఎక్కువుగా,

प्रवृद्धतापः = వృద్ధి చెందిన ఎండ వేడిమి గల,

दिवसः = పగలును,

अत्यर्थमेव = అంతమెక్కువగానే,

तन्वी = కృశించిన,

क्षणदा च = రాత్రియును,

उभौ = ఇద్దరును,

विरोधक्रियया = ప్రణయకలహాది విరోధాచరణముచేత,

विभिन्नौ = వేరుపడినవారై,

सानुशया = పశ్చాత్తాపముగల,

जायापथी ईव = దంపతుల వలె,

आस्ताम् = ఉన్నది.

भाव: – గ్రీష్మకాలమునందు దీర్ఘమైన వేడి ఎక్కువగా ఉండు పగటి వేళయును మిక్కిలి తక్కువ కాలము గల (కుఱుచయైన) రాత్రి వేళయును, ఉండుట ప్రకృతి సహజ లక్షణము గదా ! ఆ పగలు, రాత్రి అను రెండును (ఒకరి కిష్టము కాని పనిని మఱియొకరు చేయుట వంటి) ప్రణయకలహాది విరోధాచరణముచేత (విభిన్న) వేరుపడినవారై, (కొంత కాలమునకు) పశ్చాత్తాపము కలిగిన దంపతులవలె ఉన్నవి. (దివస శబ్దము పుంలింగ పదము. క్షణదా శబ్దము స్త్రీలింగ పదము. కనుక అవి భార్యాభర్తలుగా ఈ శ్లోకమునందు ప్రయోగింపబడినవి. పగటి లక్షణమగు తపింపజేయుటయును, రాత్రి లక్షణమగు కృశించి పోవుటయును, ఆయా దినరాత్రుల సహజలక్షణములే ఇచ్చట నాయికానాయకుల విరహలక్షణములుగా చమత్కరింపబడినవి.)

The day with its heat very much increased and the night greatly reduced in length, were like a husband and a wife indulged in antagonizing acts, but becoming remorseful later.

3. जनस्य तस्मिंत्समये विगाढे बभूवतुर्दों सविशेषकान्तौ ।

तापापनोदक्षमपादसेवौ स चोदयस्थो नृपतिः शशी च ॥

జనస్య తస్మిన్ సమయే విగా బభూవతువ్వౌ సవిశేషకాన్తా।

తాపాపనోదక్షమపాదసేవౌ స చోదయస్థా నృపతిః శశీ చ ||

पदच्छेदः – जनस्य, तस्मिन् समये, विगाढे, बभूवतुः, हौ, सविशेषकान्तौ, तापापनोदक्षमपादसेवौ, सः, च, उदयस्यौ, नृपतिः, शशी, च ।

अन्वयक्रमः – तस्मिन्, समये, विगाढे, जनस्य, द्वौ, सविशेषकान्तौ बभूवतुः, तापापनोदक्षमपादसेवौ, उदयस्यौ सः, च, नृपतिः, शशी, च ।

अर्था: –

तस्मिन्, समये = ఆ గ్రీష్మకాలమున,

विगाढे = కఠినమైనదిగా ఉండగా,

जनस्य = జనమునకు,

द्वौ = ఇద్దరే,

सविशेषकान्तौ = మిక్కిలి ఇష్టమైన వారు,

बभूवतुः = అయి యుండిరి,

तापापनोदक = తాపమును తొలగించుటయందు,

क्षम = సమర్ధమైయున్న,

पादसेवौ = పాదసేవనము గలవారై,

उदयस्यौ = అభ్యుదయమునందున్న,

सः, नृपतिः = ఆ రాజును,

शशी च = చంద్రుడును.

भाव: – వేసవికాలము, తీవ్రతరమగుచుండగా, ఆ తాపమును తొలగింపజాలిన, ప్రజలకు మిక్కిలి ఇష్టులై ఆశ్రయింపదగినవారు ఇరువురే ఇరువురుండిరి. వారు 1. రాజగు కుశుడు, 2. చంద్రుడు. (ఉదయించుచున్న చంద్రుని కిరణములనాశ్రయించి, చల్ల దనమును, మరల అయోధ్యాపతిగా అభ్యుదయమును పొందిన కుశుని ఆశ్రయించి, నిత్యజీవనమున కవసరమగు ధాన్యము, చలివేంద్రము మొదలగు సౌకర్యములను ప్రజలు పొందినదని భావము.)

During that season, the rising king and the moon alone caused happiness to the people, as service to them removed their suffering (worldly misery and suffering from heat).

4. अथोर्मिलोलोन्मदराजहंसे रोधोलतापुष्पवहे सरय्वाः ।

विहर्तुमिच्छा वनितासखस्य तस्याम्भसि ग्रीष्मसुखे बभूव ॥

అథోర్మిలోలోన్మదరాజహంసే రోధోలతాపుష్పవహే సరయ్వాః !

విహర్తుమిచ్ఛా వనితాసఖస్య తస్యామృసి గ్రీష్మసుభే బభూవ ॥

पदच्छेदः – अथ, ऊर्मिलोलोन्मदराजहंसे, रोधोलतापुष्पवहे, ग्रीष्मसुखे, सरखाः, विहर्तुम्, इच्छा, वनितासखस्य तस्यां अम्भसि ग्रीष्मसुखे, बभूव ।

अन्वयक्रमः – अथ, ऊर्मिलोलोन्मदराजहंसे, रोधोलतापुष्पवहे, ग्रीष्मसुखे, सरखाः, अंभसि, तस्य, वनितासखस्य, विहर्तुम्, इच्छा, बभूव ।

अर्था: –

अथ = తరువాత,

ऊर्मि = తరంగములయందు,

लोल = అభిలాషగల,

उन्मदराजहंसे = మదించిన రాజహంసలు గలదియు,

रोधः = ఒడ్డునందలి,

लतापुष्प = తీగపూలను,

वहे = చేర్చునదియు,

ग्रीष्मसुखे = గ్రీష్మఋతువునందు సుఖమును ఇచ్చు నదియును అగు,

अंभसि = నీటి యందు

तस्य = ఆ కుశునికి

वनितासखस्य = స్త్రీలతో సహా,

विहर्तुम् = విహరించుటకు,

इच्छा = కోరిక

बभूव = కలిగెను.

भाव:- ఆ తరువాత నదీ తరంగములపై విహరించు అభిలాషగల రాజహంసలు కలిదియును, ఒడ్డునందు పెరుగుచున్న లతల యొక్క పుష్పములు రాలిపోగా, వానిని తన నీటిపై తేల్చుచు మోయుచున్నదియును, వేసవిలో (జలక్రీడచే) ఆనందమును గూర్చునదియును, అగు సరయూనదీ జలములయందు ప్రియాసమేతుడై విహరించుటకు కుశునకు కోరిక కలిగెను.

Once the king, the beloved of his wife desired to sport in the waters of Sarayu that were agreeable in the hot season, with the royal swans floating on its ripples, and bearing the fragrance of the flowers on the banks.

5. स तीरभूमौ विहितोपकर्यां आनायिभिस्तामपकृष्टनक्राम् ।

विगाहितुं श्रीमहिमानुरूपं प्रचक्रमे चक्रधरप्रभावः ॥

స తీరభూమౌ విహితోపకార్యా ఆనాయిభిస్తామపకృష్టనక్రామ్ ।

విగాహితుం శ్రీమహిమానురూపం ప్రచక్రమే చక్రధరప్రభావః ॥

पदच्छेदः – सः, तीरभूमौ विहितोपकार्यां, अनायिभिः, तां, अपकृष्णनक्राम्, विगाहितुं, श्रीमहिमानुरूपं, प्रचक्रमे, चक्रधरप्रभावः ।

अर्था: –

अन्वयक्रमः – चक्रधरप्रभावः = విష్ణు తేజస్సు గల,

सः = ఆ కుశుడు,

तीरभूमौ = ఒదునున్న భూమియందు,

विहितोपकार्यं = చేయబడిన వస్త్ర కుటీరము (డేరా) కలదియు,

अनायिभिः = జాలరుల చేత,

अपकृष्णनक्राम् = తొలగింపబడిన మొసళ్ళు గలదియునగు,

तां = ఆ సరయూనదిని,

श्रीमहिमानुरूपम् = తన సంపదకును, గొప్పదనానికి తగినట్లు,

विगाहितुं = ప్రవేశించుటను,

प्रचक्रमे = ఉపక్రమించాడు

भाव: –

విష్ణుతేజస్సు గల ఆ కుశుడు, నదీతీరమున పటకుటీరములు వేయబడిన దియును, జాలరుల చేత తొలగింపబడిన మొసళ్ళు కలదియును అగు, సరయూనదిలోనికి తన రాజవైభవమునకు తగినట్లు ప్రవేశించెను. (జలక్రీడలనాడుటకు ముందీ ఏర్పాట్లు చేయవలెనని కామందకుడు చెప్పిన విషయముననుసరించియే కాళిదాసిట్లు రచించెను.

పరితాపిషు వాసరేషు పశ్యన్, తటలేఖాస్థిత మాత్మసైన్యచక్రమ్

సువిశోధిత నక్రమీనజాలం, వ్యవగాహేత జలం సుహృత్సమేతః ॥) (కామందకనీతిసారః)

With tents erected on the banks, he, who was like Vishnu in prowess, went for a swim in a way befitting his royal magnificence in the waters of Sarayu, cleared of crocodiles.

6. तेनावरोधप्रमदासखेन विगाहमानेन सरिद्वरां ताम् ।

आकाशगङ्गारतिरप्सरोभिर्वृतो मरुत्वाननुयातलीलः ॥

తేనావరోధప్రమదాసఖేన విగాహమానేన సరిద్వరాం తామ్ ।

ఆకాశగఙ్గరతిరప్సరోభిర్వృతో మరుత్వాననుయాతలీలః ॥

पदच्छेदः – तेन, अवरोधप्रमादासखेन, निगाहमानेन, सरिद्वराम् ताम्, आकाशगङ्गारतिः, अप्सरोभिः, वृतः, मरुत्वान्, अनुयातलीलः ।

अन्वयक्रमः अवरोधप्रमदासखेन, तां, सरिद्वदाम्, विगाहमानेन, तेन, आकाशगङ्गारतिः, अप्सरोभिः, वृतः, मरुत्वान्, अनुयातलीलः ।

अर्था: –

अवरोधप्रमदासखेन = అంతఃపుర సుందరీ సహచరుడను,

तां सरिद्वदाम्, = ఆ సరియూనదిని,

विगाहमानेन = ఈదుచున్న,

तेन = ఆ కుశుని చేత,

आकाशगङ्गारतिः = ఆకాశగంగయందు, క్రీడించుచున్న వాడును,

अप्सरोभिः = అప్సర స్త్రీల చేత,

वृतः = చుట్టుకొనబడిన వాడను అగు,

मरुत्वान्, = ఇంద్రుడు,

अनुयातलीलः = అనుకరింపబడిన విలాసము గల వాడు అయ్యెను.

भाव: –

అంతఃపుర స్త్రీలతో కలిసి, నదీలలామయైన, సరయూనదిలో జలక్రీడలు సలుపుచున్న కుశుడు, ఆకాశగంగలో అప్సరః స్త్రీలతో కలిసి, జలకములాడు ఇంద్రుని పోలియుండెను.

While that king Kusha was bathing in that best river Sarayu, accompanied by young women of his palace-chambers, he imitated the grace of Indra sporting in the heavenly Ganga along with celestial maidens.

7. यत्कुम्भयोनेरधिगम्य रामः कुशाय राज्येन समं दिदेश ।

तदस्य जैत्राभरणं विहर्तुरज्ञातपातं सलिले ममज्ज ||

యతుమ్భయోనేరధిగమ్య రామః కుశాయ రాజ్యేన సమం దిదేశ | తదస్య జైత్రాభరణం విహర్తురజ్ఞాతపాతం సలిలే మమజ్జ ॥॥

पदच्छेदः – यत्, कुंभयोनेः, अधिगम्य, रामः, कुशाय, राज्येन, समं, दिदेश, तत्, अस्य, जैत्राभरणं, निहर्तुः, आज्ञातपातं, सलिले, ममज्ञ |

अन्वयक्रमः – यत्, रामः, कुंभयोनेः, अधिगम्य, कुशाय, राज्येन, समं, दिदेश, सलिले, विहर्तुः अस्य, तत्, जैत्राभरणं, विहर्तुः, आज्ञातपातम्, ममज्ज |

अर्था: –

यत् = ఏ ఆభరణము,

रामः = శ్రీ రాముడు,

कुंभयोनेः = అగస్త్యుని నుండి,

अधिगम्य = పొందియుండి,

कुशाय = కుశుని కొరకు,

राज्येन समं = రాజ్యముతో పాటు

दिधेः = ఇచ్చెనో,

सलिले = నీటి యందు,

विहर्तुः = విహరించుచున్న,

अस्य = ఈ కుశుని యొక్క,

तत् = అట్టి,

जैत्राभरणं = జయశీలమైన ఆభరణమును

आज्ञातपातम् = తెలియకయే పడినదై,

ममज्ज = నీటిలో మునిగెను,

भाव: –

తనకు అనుగ్రహ పూర్వకముగా అగస్త్యుడిచ్చిన రత్నాభరణమును. రాముడు కుశునికి రాజ్యముతో బాటు ఇచ్చియుండెను. రాజ్యసమమును, జయప్రదమును అగు అట్టి ఆభరణము, ఎప్పుడెట్లుపడినదో ఎఱుగ రాకుండ జలక్రీడా సమయమున కుశుని చేతినుండి నీటిలోనికి మునిగిపోయెను.

That victorious bracelet which Rama had received from sage Agastya, and which was passed on to Kusha along with the kingdom, dropped from his arm without his knowledge while he was swimming in the river.

8. स्नात्वा यथाकाममसौ सदारस्तीरोपकार्या गतमात्र एव ।

दिव्येन शून्यं वलयेन बाहुम उपोढनेपथ्यविधिर्ददर्श ॥

స్నాత్వా యథాకామమసౌ సదారస్తీరోపకార్యాం గతమాత్ర ఏవ ॥

దివ్యేన శూన్యం వలయేన బాహుమ ఉపోఢనేపథ్యవిధిన్దదర్శ ||

पदच्छेदः – स्नात्वा, यथाकामं, असौ, सदारः, तीरोपकार्यां, गतमात्रः, एव, दिव्येन, शून्यं, वलयेन, बाहुम्, अपोढनेपथ्यविधिः, ददर्श ।

अन्वयक्रमः – असौ, सदारः यथाकामं, स्नात्व, तीरोपकार्यां, गतमात्रः, एव, अपोढनेपथ्यविधिः, दिव्येन, शुन्यं, बाहुम्, ददर्श ।

अर्थाः –

असौ = ఈ కుశుడు,

सदारः = భార్యసహితుడు అగుచు,

यथाकामम् = యథేఛ్ఛగా

स्नात्व = స్నానం చేసి,

तीरोपकार्यां = ఒడ్డునందలి పలు కుటీరమును,

गतमात्रः एव = చేరినవాడైనంతనే,

अपोढनेपथ्यविधिः = చేసికోబడని ప్రసాదనము కలవాడగునంతనే,

दिव्येन = దివ్యమైన,

वलयेन = కంకణము చేత,

शून्यम् = శూన్యమైయున్న,

बाहुम् = తన బాహువును,

ददर्श = చూచెను

भाव: –

భార్యతోను, అంతఃపుర యువతులతోను గలిసి, యథేచ్ఛగా జలక్రీడసలిపిన కుశుడు తీరముననున్న డేరాలోనికి వెళ్ళగానే అలంకరించుకొనకయే, కంకణములేని తన బాహువును చూచెను.

On reaching his tent on the riverbank after bathing in the river, as he desired along with his wives, and even before he had put on his dress, he observed that his arm was devoid of the celestial bracelet.

9. जयश्रियः संवननं यतस्तदामुक्तपूर्वं गुरुणा च यस्मात् ।

सेहेऽस्य न अंशमतो न लोभात्स तुल्यपुष्पाभरणो हि धीरः ॥

జయశ్రియః సంవననం యతస్తదాముక్తపూర్వం గురుణా చ యస్మాత్ ।

సేహేకస్య న భ్రంశమతో న లోభాత్స తుల్యపుష్పాభరణో హి ధీరః ॥

पदच्छेदः – जयश्रियः, संवननं, यतः, तत्, आमुक्तपूर्वं, गुरुणां, च यस्मात्, सेहे, अस्य, न भ्रंशम्, अतः, न लोभात्, सः, तुल्यपुष्पाभरणः हि, धीरः ।

अन्वयक्रमः – यतः, तत्, जयश्रियः, संवननं, यस्मात्, च, गुरुणा, आमुक्तपूर्वं, अतः, अस्य, भ्रंशम्, न सेहे, लोभात्, न, हि, धीरः, सः, तुलयपुष्पाभरणः ।

अर्थाः – यतः = ఏ కారణము వలన,

तत् = ఆ ఆభరణము,

जयश्रियः = జయలక్ష్మికి,

संवननम् = వశీకరణమో,

यस्मात् च = ఏ కారణము వలననైతే,

गुरुणा = తండ్రి చేత,

आमुक्तपूर्वं = పూర్వము ధరింపబడియున్నదో,

अतः = ఈ కారణము వలన,

अस्य = దాని యొక్క,

भ्रंशम् = నాశనమును,

न सेहे = సహింప లేకపోయెను,

लोभात् = పిసినిగొట్టు తనము వలన,

न = కాదు,

हि = ఎందుకనగా,

धीरः सः = ధీరుడైన ఆ కుశుడు,

तुलयपुष्पाभरणः = పువ్వులతో సమానమైన ఆభరణములు కలవాడైయుండెను

भाव: –

ఆ దివ్యాభరణము 1. శత్రువిజయమునకు, వశీకరణోపాయము, 2. పూర్వము తన తండ్రియగు రాముడు ధరించినదియును అగుటవలన, అది పోయెనే అని కుశుడు బాధపడెను. కాని, దానియందలి లోభముచేత కాదు. ఏలయనగా ధీరుడగువానికి సువర్ణాభరణములును పుష్పములును సమానమైనవే కదా! (అనగా నిర్మాల్యములైన పుష్పములను వలెనే, సువర్ణాభరణములను కూడ వాని విలువను లెక్కచేయక వీరుడు పారవేయును అని భావము.)

The king could not bear the loss of the bracelet as it was the charm securing victory, worn by his father previously, but not because he was greedy; for a firm-minded per-son, flowers and ornaments had equal value.

10. ततः समाज्ञापयदाशु सर्वानानायिनस्तद्विचये नदीष्णान् ।

वन्ध्यश्रमास्ते सरयूं विगाह्य तमूचुराम्लानमुखप्रसादाः ॥

తతః సమాజ్ఞాపయదాశు సర్వానానాయినస్తద్విచయే నదీప్లాన్ |

వన్ద్యశ్రమాస్తే సరయూం విగాహ్య తమూచురమ్లానముఖప్రసాదాః ॥

पदच्छेदः – ततः समाज्ञापयत्, आशु, सर्वान्, अनायिनः, तद्विचये, नदीष्णान् वन्ध्यश्रमाः ते, सरयूम्, विगाह्या, तम्, ऊचुः अम्लानमुखप्रसादाः ।

अन्वयक्रमः – ततः, नदीष्णान् सर्वान्, अनायिनः, तद्विचये, आशु, समाज्ञापयत्, ते, सरयूम्, विगाह्य, वंध्यश्रमाः, आम्लानमुखप्रसादाः, तं, ऊचुः ।

अर्थाः

ततः = పిమ్మట,

नदीष्णान् = నదుల యందు దిగి వెదకు నేర్పుగల,

सर्वान् अनायिनः = జాలరులందరిని ,

तद्विचये = ఆ ఆభరణమును వెదుకుట యందు,

आशु, = వెంటనే,

समाज्ञापयत् = ఆజ్ఞాపించెను,

ते = ఆ జాలరులు,

सरयूम् = సరయూనదిని,

विगाह्य = గాలించి ,

वंध्यश्रमाः = విఫలమైన ప్రయాసము గల వారైనను,

आम्लानमुखप्रसादाः = వాడిపోని ముఖకాంతి కలవారగుచు,

तं = అతడిని ఉద్దేశించి,

ऊचुः = పలికారు

भाव: –

అప్పుడు నదిలోనికి దిగి, వెదుకగల పల్లెవాండ్రనందరిని పిలిపించి, “వెంటనే ఆ ఆభరణమును వెదుకు”డని ఆజ్ఞాపించెను. ఆ జాలరులు నదిని గాలించి, విఫల ప్రయత్నులైనప్పటికిని (ఆభరణమున్న చోటు నెఱిగినవారు కావున) వాడని ముఖములు కలవారై, కుశునితో ఇట్లనిరి. (నద్యాం స్నాంతి కౌశలేన ఇతి “నదీష్టాః” అని విగ్రహ వాక్యమును చెప్పుకొనవలెను.)

Then the king immediately ordered all the fishermen skillful in diving for its search. Having failed in their search, they reported to the king, however with bright faces.

11. कृतः प्रयत्नो न च देव ! लब्दं मग्नं पयास्याभरणोत्तम ते !

नागेन लौल्यात्कुमुदेन नूनम् उपात्तमन्तर्हदवासिना तत् ॥

కృతః ప్రయతో న చ దేవ ! లబ్ధం మగ్నం పయస్యాభరణోత్తమం తే |

నాగేన లౌల్యాత్కుముదేన నూనమ్ ఉపాత్తమన్తర్ద్రదవాసినా తత్ ||

पदच्छेदः – कृतः, प्रयन्तः, न, च, देव, लब्धं, मग्नं, पयसि, आभरणोत्तमं, ते, नागेन, लौल्यात्, कुमुदेन, नुनं, उपात्तम्, अन्तर्हदवासिना, तत् ।

अन्वयक्रमः – देव, प्रयत्नः कृतः, पयसि, मग्नं, ते, आभरणोतम्, न, च, लब्धम्, तत्, अन्तर्हृदवासिना, कुमुदेन, नागेन, लौक्यात्, उपात्तम्, नूनम् ।

अर्थाः –

हे देव = ఓ ప్రభూ,

प्रयत्नः कृतः = ప్రయత్నము చేయబడినది,

पयसि = నీటియందు,

मग्नं = మునిగిపోయిన,

ते = నీ యొక్క,

आभरणोतम् = ఉత్తమమైన ఆభరణము,

न च लब्धम् = కొరవ లేదు,

तत् = ఆ ఆభరణము,

अन्तर्हृदवासिना = లోపలి మడుగులోనున్న,

कुमुदेन नागेन = కుముదిని అనే పేరుగల సర్పము చేత,

लौक्यात् = లోభమువలన,

उपात्तम् = పొందబడినది,

नूनम् = నిశ్చయము.

भाव: –

“ప్రభూ ! ఎంతగానో నదిని గాలించితిమి. నీటిలో మునిగిన నీ ఆభరణము దొరకలేదు కాని, ఆ ఆభరణమును నదియండలి మడుగులో నివసించుచున్న “కుముదుడు” అను సర్పరాజు లోభమువలన తీసికొని ఉండవచ్చునని ఊహించుచున్నాము” అని జాలరులు కుశునకు చెప్పిరి.

“Oh, Lord, every effort has been made, but your excellent ornament which sank in the water could not be found: certainly it must have been greedily seized by Kumuda, the serpent king who lives under the water.”

12 ततः स कृत्वा धनुराततज्यं धनुर्धरः कोपविलोहिताक्षः ।

गारुत्मतं तीरगतस्तरस्वी भुजङ्गनाशाय समाददेऽस्त्रम् ॥

తతః స కృత్వా ధనురాతతజ్యం ధనుర్ధరః కోపవిలోహితాక్షః |

గారుత్మతం తీరగతస్తరస్వీ భుజఙ్గనాశాయ సమాదదేకస్త్రమ్ ||

पदच्छेदः – ततः, सः, कृत्वा, धनुः, आततज्य, धनुर्धरः, कोपविलोहिताक्षः, गारुद्मतं, तीरगतः, तपस्वी, भुजंगनाशाय, स, अस्त्रम् ।

अर्थाः –

ततः – పిమ్మట,

धनुर्धरः = ధనస్సును పట్టినవాడను,

कोपविलोहिताक्षः = కోపము చేత ఎర్రబడిన కన్నులు కలవాడను,

तपस्वी = బలవంతుడను అగు,

सः = అతడు,

तीरगतः सन् = నది ఒడ్డున చేరినవాడనుచు,

धनुः = విల్లును,

आततज्यं = ఎక్కుపెట్టబడిన అల్లెత్రాడు కలదానినిగా,

कृत्वा = చేసి,

भूजंगनाशाय = సర్ప వినాశము కొరకు,

गारुद्मतम् = గరుత్మంతము అనే పేరుగల,

अस्त्रं = అస్త్రమును,

समाददे = తీసుకొనెను

भाव: –

అప్పుడు వింటిని ధరియించిన వాడును, ఎఱ్ఱబారిన కనులు కలవాడును, బలవంతుడును అగు, ఆ కుశుడు నదీతీరమునకు వచ్చి, వింటిని ఎక్కుపెట్టి, కుముద సర్పమును నశింపచేయదలచి, గారుడాస్త్రమును చేతిలోనికి తీసికొనెను.

Then taking his bow, Kusha with his eyes reddened in rage, went quickly to the bank and having strung his bow, aimed the Garuda missile for the destruction of the ser-pents.

13. तस्मिन्हदः संहितमात्र एव क्षोभात्समाविद्धतरङ्गहस्तः ।

रोधांस्यभिघ्नन्नवपातमग्रः करीव वन्यः परुषं ररास ॥

తస్మిన్దః సంహతమాత్ర ఏవ క్షోభాత్సమావిద్ధతరఙ్గహస్తః ।

రోధాంస్యభిఘ్నన్నవపాతమగ్నః కరీవ వన్యః పరుషం రరాస ॥

पदच्छेदः

तस्मिन्, ह्रदः, संहितमात्रः एव क्षोभात्, समाविद्धतरंग हस्तः, रोधांसि, अभिघ्नन्, अवपातमग्नः, करीव, वन्धः, परुषं, ररास ।

अन्वयक्रमः – तस्मिन्, संहितमात्रः एव हृदः क्षोभात्, समाविद्धतरंङ्गस्तः, रोधांसि निघ्नन्, अवपाते, मग्नः, वन्यः, करी, इव, परुषं, ररास ।

अर्थाः – तस्मिन् = ఆ బాణము,

संहितमात्रः एव = సంధానము చేయబడుచుండగానే,

ह्रदः = మడుగు,

क्षोभात् = సంక్షోభము వలన,

समाविद्ध = దగ్గరికి చేర్చబడిన,

तरंगहस्तः = అలలు అనెడి చేతులు గలదియై,

रोधांसि = నది ఒడ్డులను,

निध्ध्रन् = కూలద్రోయుచు,

अवपाते = ఏనుగులను పట్టుకొను గుట్టలయందు,

मग्नः = పడిన,

वन्यः, करी + इव = అడవి ఏనుగువలె,

परुषम् = ఘోరముగా,

ररास = ధ్వనించెను.

भाव: –

కుశుడు బాణము ఎక్కుపెట్టినంతలోనే, భయపడి కలత చెందిన ఆహ్రదము, అలలు అనెడు హస్తములను జో. చుకొని, జలవేగముచేత తీరమును కూలద్రోయుచు, ఏనుగును పట్టుకొనుటకై ఏర్పఱిచిన గో తిలో పడిన అడవి ఏనుగు వలె పెద్దగా అరచెను. (మొఱపెట్టెను) (“అవపాతస్తు హస్త్యర్ధే గర్త, శ్ఛన్న స్తృణాదినా”! ఇతి యాదవః)

No sooner was the arrow aimed than the deep pool of water moved in agitation its wave-hands collapsing her own banks and like a she-elephant that had fallen in a trench, made tumultuous noises.

14. तस्मात्समुद्रादिव मथ्यमानात् उद्वृत्तनक्रात्सहसोन्ममज्ज |

लक्ष्म्येव सार्धं सुरराजवृक्षः कन्यां पुरस्कृत्य भुजङ्गराजः ॥

తస్మాత్సముద్రాదివ మథ్యమానాత్ ఉద్వృత్తనక్రాత్సహసోన్మమజ్జ |

లక్ష్మ్యేవ సార్ధం సురరాజవృక్షః కన్యాం పురస్కృత్య భుజఙ్గరాజః ॥

पदच्छेदः – तस्मात् समुहात्, इव मथ्यमानात्, उद्वृत्तनक्रात् सहसा, उन्मपज्ञः, लक्ष्म्या, इव, सार्यं, सुरराजवृक्षः, कन्यां, पुरस्कृत्य भुजंगराजः ।

अन्वयक्रमः – मथ्यमानात्, समुहात्, इव, उद्वृत्तनक्रात्, तस्मात्, लक्ष्म्य, सार्यं, सुरराजवृक्षः, इव, कन्यां, पुरस्कृत्य भुजंगराजः, सहसा, उन्ममज्ञ ।

अर्थाः

मथ्यमाने = మధింపబడుతున్న,

समुहात् इव = సముద్రము నుండి వలె,

उद्वृत्तनक्रात् = బయటకు త్రోయబడిన మొసళ్ళు గల,

तस्मात् = ఆ మడుగు నుండి,

लक्ष्म्य, सार्यं = లక్ష్మీదేవితో గూడ,

सुरराजवृक्षः इव = దేవతా వృక్షమైన, పారిజాతము వలె,

कन्यां = ఒక కన్యను,

पुरस्कृत्य = ముందుపెట్టుకొని,

भुजंगराजः = సర్పరాజైన కుముదుడు,

सहसा = హఠాత్తుగా,

उन्ममज्ञ = పైకి లేచెను.

भावः – ఆ ధ్వని, వచ్చిన వెంటనే, మథింపబడుచున్న క్షీరసముద్రము నుండి లక్ష్మిని వెంటబెట్టుకొని వచ్చిన పారిజాతమువలె, మొసళ్ళు మొదలగు వానిని తొలగించిన ఆ హ్రదము నుండి, సర్పరాజైన కుముదుడు అను నాగరాజు, ఒక చక్కని కన్యను ముందుబెట్టుకొని హఠాత్తుగా, ఆశ్చర్యము కలుగునట్లు నీటిపైకి వచ్చెను.

From that churning pool of waters having the agitated crocodiles, appeared the serpent king Kumuda keep-ing a damsel before him like the Parijata tree of Indra that appeared along with Lakshmi during the churning of the milky ocean.

15. विभूषणप्रत्युपहारहस्तम् उपस्थितं वीक्ष्य विशांपतिस्तम् ।

सौपर्णमस्त्रं प्रतिसज्जहार प्रद्वेष्वनिर्बन्धरुषो हि सन्तः ॥

విభూషణప్రత్యుపహారహస్తమ్ ఉపస్థితం వీక్ష్య విశామ్పతిస్తమ్ |

సౌపర్ణమస్త్రం ప్రతిసజ్జహార ప్రహ్వేష్వనిర్బన్ధరుషో హి సన్తః ||

पदच्छेदः – विभूषणप्रत्युपहारहस्तम्, उपस्थितं वीक्ष्य, विशांपतिः, तम्, सौवर्णम्. अस्त्रं, प्रतिसंजहार, प्रह्वेषु, अनिर्बन्धरुषः हि, सन्तः ।

अन्वयक्रमः – विशांपतिः, विभूषणप्रत्युहारहस्तम्, उपस्थितम्, तं, वीक्ष्य, सौपर्णं, अस्त्रं, प्रतिसंहार, हि, सन्तः, प्रह्वेषु, अनिर्बन्धपरुषः ।

अर्थाः – विशांपतिः = మానవరాజైన కుశుడు,

विभूषणप्रत्युपहारहस्तम् = భూషణములను కానుకగా ఐయ్యబోవు హస్తములు గలవాడును,

उपस्थितम् = సమీపమునకు వచ్చిన వాడును అగు,

तं = ఆ కుముదుని,

वीक्ष्य = చూచి

सौपर्णं = గరుత్మంతుడు అధిదేవతగా గల,

अस्त्रम् = బాణమును,

प्रतिसंजहार = ఉపసంహరించెను ,

हि = అదియుక్తము,

सन्तः = సజ్జనులు ,

प्रह्नेषु = నమ్రుల విషయమున,

अनिर्बन्धरुषः = పట్టుదల లేని కోపము గలవారై ఉందురు కదా!

भावः

అట్లు కన్యతో కూడి పైకి వచ్చిన కుముదుడు, కుశుడు కోల్పోయిన స్వర్ణాభరణములను కానుకగా చేతితో పట్టుకొని, వినయపూర్వకముగా సమీపించి నందువలన కుశుడు, తాను ప్రయోగింపదలచిన గారుడాస్త్రమును ఉపసంహరించెను.

On seeing him, standing before him of-fering the bracelet in his hands, Kusha withdrew the arrow-mis¬sile of Garuda: for, the noble will not be angry with those who have surrendered.

16. त्रैलोक्यनाथप्रभवं प्रभावात्कुशं द्विषामङ्कुशमस्त्रविद्वान् ।

मानोन्नतेनाप्यभिवन्द्य मूर्धा मूर्धाभिषिक्तं कुमुदो बभाषे ॥

త్రైలోక్యనాథప్రభవం ప్రభావాత్కుశం ద్విషామఙ్కుశమస్త్రవిద్వాన్ ।

మానోన్నతే నాప్యభివన్య మూర్ధ్నా మూర్థాభిషిక్తం కుముదో బభాషే ॥

पदच्छेदः – त्रैलोक्यनाथप्रभवम्, प्रभावात् कुशम्, द्विषाम्, अंकुशम्, अस्त्रविद्वान्, मनोन्नतेन, अपि, अभिवन्द्य मूर्ध्ना, मूर्ध्नाभिषिक्तम्, कुमुदः बभाषे ।

अन्वयक्रमः – अस्त्रविह्वान्, कुमुदः, त्रैलोक्यनाथप्रभवम्, प्रभावात्, ह्निषां, अंकुशं मूर्धाभिषिक्त्म् कुशं मानोन्नतेन, अपि, मूर्ध्ना, अभिवन्द्य, बभाषे ।

अर्थाः – अस्त्रविह्वान् = గరుడాస్త్రమును తెలిసిన,

कुमुदः = కుముదుడు,

त्रैलोक्यनाथप्रभवम् = విష్ణువు అవతారమగు రాముడిని తండ్రిగా కలవాడును,

प्रभावात् = మహత్వము వలన,

ह्निषां = శత్రువులకు,

अंकुशं = అంకుశము వంటి వాడును,

मूर्धाभिषिक्त्म् = రాజైన వాడు అగు,

कुशं = కుశుని,

मानोन्नतेन अपि = అభిమానము చేత ఉన్నతమైన వాడు అయినప్పటికినీ,

मूर्ध्ना = శిరస్సు చేత,

अभिवन्द्य = నమస్కరించి

बभाषे = పలికెను

भावः-

గారుడాస్త్రము సర్పజాతికి వినాశకరమని ఎఱిగియున్న కుముదుడు, విష్ణువు యొక్క అవతారమగు శ్రీరాముని కుమారుడును, తన మహత్వము వలన శత్రువులపాలిటి అంకుశమైనవాడును, రాజ్యపదవియందు పట్టాభిషిక్తుడైన వాడును అగు, కుశుని, అభిమానము చేత గర్వముకలవాడైనను, తలవంచి, వినయపూర్వకముగా నమస్కరించి, ఇట్లు చెప్పసాగెను.

The self-respecting Kumuda, who knew the power of the arrow, bowed to king Kusa, the son of the Lord of the three worlds, the goad to the enemies, and said thus.

17. अवैमि कार्यान्तरमानुषस्य विष्णोः सुताख्याम् अपरां तनुं त्वाम् ।

सोऽहं कथं नाम तवाचरेयम् आराधनीयस्य धृतेर्विघातम् ||

అవైమి కార్యాన్తరమానుషస్య విష్ణోః సుతాఖ్యామ్ అపరాం తనుం త్వామ్ |

సోహం కథం నామ తవాచరేయమ్ అరాధనీయస్య ధృతేర్విఘాతమ్ ? ॥

पदच्छेदः – अवैमि, कार्यान्तरमानुषस्य विष्णोः सुताख्याम्, अपरां, तनुं, त्वाम्, सः, अहं, कथं, नाम, तव, आचरेयम्, आराधनीयस्य धृतेः, विधातम् ।

अन्वयक्रमः – त्वां, कार्यान्तरमानुषस्य विष्णोः सुताख्याम्, अपरां, तनुं, अवैमि, सः, अहं, आराधनीयस्य तव धृतेः, विधातम्, कथं नाम, आचरेयम् ।

अर्थाः –

त्वां = నిన్ను,

कार्यान्तरमानुषस्य = దేవకార్యార్ధమై మానవా వతారమెత్తిన,

विष्णोः = విష్ణువు యొక్క (శ్రీ రాముని యొక్క),

सुताख्याम् = కుమారుడను పేరుగల,

अपरां तनुं = మరియొక శరీరమునుగా,

अवैमि = తెలుసుకొందును,

सः + अहं = అట్టి నేను,

आराधनीयस्य = పూజింపతగినట్టి,

तव = నీ యొక్క,

धृतेः = ప్రీతికి,

विधातम् = విఘ్నమును,

कथं नाम = ఏ విధముగా,

आचरेयम् = ఆదరిస్తాను ?

भावः-

“దేవకార్యముకొఱకై మానవావతారమునెత్తిన శ్రీ మహావిష్ణువు యొక్క పుత్రుడుగా మఱియొక రూపమును ధరించి వచ్చిన నీ గూర్చి తెలిసికొనిన నేను, పూజ నీయుడవగు నీ ఇష్టమునకు ఎట్లపచారమును చేయుడును ? నీ సంతోషమునకు ఎట్లు విఘ్నమును కలిగింతును ? అది జరగని పని” అని కుముదుడు సవినయముగా కుశునితో అనెను. (ఈ శ్లోకమునందు ‘ధృతి’ అను పదము ప్రీత్యర్థమునందు ప్రయోగింపబడినది.)

I am know that you are another image bearing the name of the son of Vishnu who had assumed a human form on purpose. How can I act in any manner to displease you, the honourable one ?

18. कराभिघातोत्थितकन्दुकेयम आलोक्य बालातिकुतूहलेन ।

जवात्पतज्योतिरिवान्तरिक्षादादत्त जैत्राभरणं त्वदीयम् ॥

కరాభిఘాతోర్థితకన్దుకేయమ్ ఆలోక్య బాలాతికుతూహలేన |

జవాప్తతజ్యోతివాన్తరిక్షాదాదత్త జైత్రాభరణం త్వదీయమ్ |

पदच्छेदः – कराभिघातोत्थितकन्दुका, इयम्, आलोक्य, बाला, अतिकुतूहलेन, जवात्, यतत्, ज्योतिः, इव, अन्तरिक्षात्, आदत्त, जैत्रारम्यणं, त्वदीयम् ।

अन्वयक्रमः – कराभिघातोत्थितकन्दुका, बाला, अतिकुतूहलेन, अन्तरिक्षात्, ज्योतिः, इव, जवात्, पतत्, त्वदीयं, जैत्राभरणं आलोक्य, आदत्त ।

अर्थाः – कराभिघात = చేతితో కొట్టబడిన,

उत्थितकन्दुका = పైకి ఎగిరిన బంతి గల,

इयं बाला = ఈ కన్య,

अतिकुतूहलेन = అత్యంత ఉత్సాహము చేత,

अन्तरिक्षात् = ఆకాశము నుండి,

ज्योतिः इव = నక్షత్రము వలె,

जवात् = వేగముగా,

पतत् = పడుతున్న,

त्वदीयं = నీకు సంబంధించిన;

जैत्राभरणम् = జయశీలమైన ఆభరణమును,

आलोक्य = చూచి,

आदत्त = తీసుకున్నది

भावः-

“ఈ బాలిక (ఆడుచు) చేతిలోని బంతిని పైకి విసిరివేసి, దాని వైపు చూచుచు మిక్కిలి ఉల్లాసముతో ఉన్న సమయమునందు ఆకాశము నుండి తేజోవంతమగు నక్షత్రము వలె, మడుగు ద్వారా క్రిందికి పడుచున్నదియును, నీకు సంబంధించినదియు అగు, నీ జైత్రాభరణమును చూచి, తాను తీసికొన్నది. (ఒక విచిత్రమయిన వస్తువు దొరికినది గదా యను ఆనందము చేత ఈ కన్యక స్వీకరించినదే కాని, ఇది నీదని కాని, నీపై తృణీకార భావము చేత గాని తీసికొనలేదు” అని కుముదుడు కుశునకు చెప్పెను.)

“This young maiden threw a ball with the stroke of her hand and was looking for it, when she saw your ornament of victory falling down like a meteor from the sky, and she took it out of great curiosity.

19. तदेतदाजानुविलम्बिना ते ज्याघातरेखाकिणलाञ्छनेन ।

भुजेन रक्षापरिघेण भूमेरुपैतु योगं पुनरंसलेन ।

తదేతదాజానువిలమ్బినా తే జ్యాఘాతరేఖాకిణలాఞ్ఛనేన |

భుజేన రక్షాపరిఘేణ భూమేరుపైతు యోగం పునరంసలేన ॥

पदच्छेदः – तत्, एतत्, आजानुविलंबिना, ते, ज्याघातरेखाकिणलांछनेन, भुजेन, रक्षापरिघेण भूमेः, उपैतु, योगं, पुनः, अंसलेन ।

अन्वयक्रमः – तत्, एतत्, आजानुविलम्बिना, ज्याघातरेखाकिणलांछनेन, भूमेः, रक्षापरिघेण, अंसलेन, ते, भुजेन, पुनः, योगं, उपैतु ।

तत्, एतत् = అందువలన ఈ ఆభరణము,

आजानुविलम्बिना = మోకాలు వరకు వ్రేలాడునదియు,

ज्याघात = అల్లెత్రాడు దెబ్బలచే,

रेखाकिण = రేఖగా ఏర్పడిన గనువులు,

लांछनेन = బహుములుగా కలదియు,

भूमेः = భూమికి,

रक्षापरिघेण = రక్షణ కొరకైన గడియవంటిదియు,

अंसलेन = బలిష్టమైనదియును అగు,

ते = నీ యొక్క,

भुजेन = భుజముతో,

पुनः = మరల,

योगं = సంబంధమును,

उपैतु = పొందునుగాక.

भावः-

“కావున ఈ మీ జైత్రవిభూషణము అను హస్తాభరణమును మరల స్వీకరించి, దీర్ఘమైనదియును, అల్లెత్రాటి దెబ్బలచేత కాయలు కాచినదియును, నీవు పాలించు భూమి యొక్క రక్షణము కొఱకై గడియవంటిదియును, కండపట్టి బలిష్ఠ మైనదియును అగు నీ భుజముతో ఈ జైత్రాభరణమునకు సంయోగమును కలిగింతువు గాక”.

(ఈ భుజమునకు వేసిన విశేషణముల చేత కుశుని మహద్భాగ్య, శౌర్య, ధురంధరత్వ బలవత్వాది గుణములు సూచింపబడినవి.)

“Let this ornament once more obtain contact with your strong arm bearing the marks of bow string, and reaching up to the knee, being the protecting latch-bar of the earth.

20.

इमां स्वसारं च यवीयसीं मे, कुमुद्वतीं नार्हसि, नानुमन्तुं,

आत्मापराधं नुदतीं चिराय शुश्रूषया पार्थिव ! पादयोस्ते ॥

ఇమాం స్వసారం చ యవీయసీం మే కుముద్వతీం నార్హసి నానుమన్తుమ్ ।

ఆత్మాపరాధం నుదతీం చిరాయ శుశ్రూషయా పార్థివ ! పాదయోస్తే ॥

पदच्छेदः – इमां, स्वसारं च यवीयसीं, मे, कुमुद्वतीं, न, अर्हसि, न, अनुमन्तुं, आत्मापराधं, नुदती, चिराय, शुश्रूषया पार्थिव, पादयोः, ते ।अन्वयक्रमः पार्थिव, ते, पादयोः, चिराय, शुश्रूषया, आत्मापराधं, नुदत्ती, इमां, मे, यवीयसी, स्वसाम् कुमहतीम्, न अर्हसि + इति नः ।

अर्थाः –

पार्थिव = రాజా,

ते = నీ యొక్క,

पादयोः = పాదాల యందు

चिराय = చాలా కాలము,

शुश्रूषया = పరిచర్యచేత,

आत्मापराधम् = ఆభరణ గ్రహనరూపైన తప్పును,

नुदतीम् = తొలగించుకొనుచున్న,

इमां = ఈ,

मे = నా

भावः-

“ఓ రాజా ! నీ పాదసేవను యావజ్జీవము చేసి, ఆభరణ గ్రహణరూపమగు అపరాధమును, తొలగించుకొనదలుచుచున్న ఈ నా చెల్లెలిని భార్యగా అనుమతించి, స్వీకరింప అనర్హుడవు కావు.” (నీవే అర్హుడవని భావము.)

“And, O king, it is proper that you should accept this younger sister of mine, named Kumudvati, who is anxious to atone for her fault by a service of your feet for a long time.

21. इत्यूचिवानु पहृताभरणः क्षितीशं

श्लाघ्यो भवान्स्वजन इत्यनुभाषितारम् ।

संयोजयां विधिवदास समेतबन्धुः

कन्यामयेन कुमुदः कुलभूषणेन ॥

ఇత్యూచివాను హృతాభరణం క్షితీశం

శ్లాఘ్యో భవాన్స్వజన ఇత్యనుభాషితారమ్ ।

సంయోజయాం విధివదాస సమేతబన్ధుః

కన్యామయేన కుముదః కులభూషణేన ||

पदच्छेदः – इति, ऊचितवान्, उपहृताभरणः, क्षितीशं, श्लाध्यः भवान्, स्वजन, इति, अनुभाषितारं, संयोजयां, विधिवत् समेतबन्धुः, कन्यामयेन, कुमुदः कुलभूषणेन ।

अन्वयक्रमः – इति, ऊचितवान्, कुमडः, उपहृताभरणः, भवान्, श्लाध्यः, स्वजनः, इति, अनुभाषितारं, क्षितीशं समेतबन्धुः, कन्यामयेन, कुलभूषणेन, विधिक्त्, संयोजयामास ।

अर्थाः –

इति = ఈ విధముగా,

ऊचितवान् = పలికినవాడై,

कुमडः = కుముదుడు

उपहृताभरणः = సమర్పించిన ఆభరణములు గలవాడగు,

भवान् = నీవు,

श्लाध्यः = కొనియుండదగిన;

स्वजनः = బంధువుడవు,

इति, = ఇట్లని,

अनुभाषितारम् = బదులు పలికినట్టి ,

क्षितीशम् = రాజైన కుశుని,

समेतबन्धुः = బంధు సహితుడై,

कन्यामयेन = కన్యారూపమగు,

कुलभूषणेन = ఉభయకుల భూషణముతో,

विधिवत = శాస్త్ర ప్రకారముగా,

संयोजयामास = సమకూర్చెను.

भावः-

ఆభరణమును తనకు చేరిన రీతిని వివరించి, దానిని కుశునకు తిరిగి అప్పగింపగా, “ఓ కుముదుడా ! నీవు మెచ్చుకోదగిన బంధువుడవని కుశుడు బదులు పలికెను. అప్పుడు బంధుపరివారసమేతుడై కుముదుడు ఉభయవంశములకును భూషణ మైన తన చెల్లెలిని ఇచ్చి, శాస్త్రప్రకారముగా కుశునకు వివాహమును జరిపించెను.

Kumuda spoke thus, and returned the ornament to the king. Kusa said, “you are praiseworthy and a relation of mine from now on”; then accompanied by his relatives, Kumuda formed an alliance with the king by procedurally giving over the maiden, the jewel of his family.

भर्तुहरिसुभाषितानि Summary in Sanskrit

कवि परिचयः

“कुमुद्वतीपरिणयः” नामायं पाठ्यांशः महाकवेः कालिदासस्य रघुवंशमहा- काव्यात् गृहीतः । कालिदासमहाकविः चत्वारि श्रव्यकाव्यानि, त्रीणि दृश्यकाव्यानि च अरचयत् । एतेषु रघुवंशः, कुमारसम्भवं, मेघसन्देशः, ऋतुसंहारम् इतीमानि श्रव्यकाव्यानि, मालविकाग्निमित्रं, विक्रमोर्वशीयम्, अभिज्ञानशाकुन्तलम् इत्येतानि दृश्यकाव्यानि । अस्य महाकवेः कालस्य निर्णयविषये पण्डिताः विभिन्नान् अभिप्रायान् प्रकटितवन्तः । तथापि “धन्वन्तरिः क्षपणकामरसिंहशङ्कर्वेतालभट्टघटकर्पर कालिदासाः” इत्यादिप्रसिद्धं श्लोकम् अनुसृत्य बहवः पण्डिताः सः प्रथमविक्रमा- दित्यस्य सभायाम् अर्थात् क्रिस्तोः पूर्वं प्रथमशताब्दौ एव आसीदिति विश्वसन्ति । कालिदासस्य कविता वैदर्भीरीतिम् अनुसृत्य वर्तत इति लाक्षणिकैः उद्घोषिता । कालिदासः रघुवंशे दिलीपमहाराजात् आरभ्य अग्निवर्णपर्यन्तं सप्तविशंतेः राज्ञां चरितं वर्णितवान् । तत्र नवमसर्गात् आरभ्य पञ्चदशसर्गपर्यन्तं श्रीरामचन्द्रस्य कथाम् अवर्णयत् ।

कथा सारांश

रघुवंशमहाकव्ये एकोनविंशतिः (१९) सर्गाः सन्ति । अयं च कुमुद्वती- परिणयः षोडशसर्गे उपनिबद्धः । श्रीरामचन्द्रस्य स्वर्गारोहणानन्तरं मन्त्रिणः अन्ये राजकुमाराश्च ज्येष्ठं कुशं राजानम् अकुर्वन् । कुशः स्वपिता श्रीरामचन्द्र इव प्रजानुरञ्जकरीत्या राज्यं पालयति स्म । एकदा राज्ये ग्रीष्मंतापः अधिकः आसीत् । अतः सः सरयूनद्याः जलेषु विहर्तुं गतः । बहुसमयपर्यन्तं जले विहारं कृत्वा तीरोपर्यागत्य स्वयं पित्रा रामचन्द्रेण दत्तं जैत्राभरणं वलयं नद्याम् अपतत् इति ज्ञात्वा तदन्वेषणाय नदीष्णान् समाज्ञापयत् । ते नद्यां सर्वत्र अन्वेषितवन्तः किन्तु तन्न प्राप्तवन्तः । अन्ते ते तीरम्प्रत्यागत्य तदाभरणं प्रायः जलान्तर्वासिना सर्पराजेन कुमुदेन गृहीतं स्यादिति अवदन् । तेन क्रुद्धः कुशः कुमुदं जेतुं गारुडास्त्रस्य प्रयोगम् अकरोत् । तद्दृष्ट्वा चकितः कुमुदः आभरणेन सह तीरम्प्रति आगत्य कुशमहाराजं क्षमां याचितवान् । नास्माकम् अस्मिन्नाभरणे प्रीतिः किन्तु कन्दुकेन सह क्रीडन्त्याः मम भगिन्याः कुमुद्वत्याः हस्तयोः भवतः जैत्राभरणं पतितम् । इदानीं कृपया भवतः आभरणं गृह्णातु इति कुशं निवेद्य, आभरणेन सह यौवनवतीं ते अनुरूपाम् इमां यवीयसीं मम स्वसारमपि अनुगृह्वातु इति कुमुदः तं प्रार्थयामासा । तस्य प्रार्थनाम् अङ्गीकृत्य ज्येष्ठानाम् अभिमतानुसारं चक्रवर्ती कुशः कुमुद्वतीं यथाशास्त्रं परिणीतवान् ।

भर्तुहरिसुभाषितानि Summary in Telugu

కవి పరిచయం

‘కుముద్వతీపరిణయః’ అనే పాఠ్యభాగాన్ని మహాకవి కాళిదాసు రచించాడు. ఈ పాఠ్య భాగం కాళిదాసు రచించిన రఘువంశ మహాకావ్యంలోని పదహారవ సర్గ నుండి స్వీకరింపబడింది. కాళిదాసు నాలుగు శ్రవ్యకావ్యాలను, మూడు దృశ్యకావ్యాలను రచించాడు. వీటిలో రఘువంశం, కుమార సంభవం, మేఘసందేశం, ఋతుసంహారం అనేవి శ్రవ్య కావ్యాలు – మాళవికాగ్నిమిత్రం, విక్రమోర్వశీయం, అభిజ్ఞాన శాకుంతలం అనేవి దృశ్య కావ్యాలు. ఈ మహాకవి కాల నిర్ణయంలో భిన్నాభిప్రాయాలు ఉన్నాయి. అయినా ధ్వన్వంతారి క్షపణక అనే శ్లోకం ద్వారా అనేక పండితులతో కలిసి కాళిదాసు మొదటి విక్రమాదిత్యుని సభలో అనగా క్రీ.పూ. మొదటి శతాబ్దంలో ఉన్నట్లుగా తెలుస్తున్నది. కాళిదాసు కవితాశైలి వైదర్భీరీతిలో ఉంటుందని లాక్షణికులు చెప్తారు. రఘువంశంలో దిలీపుని నుండి అగ్నివర్ణుని వరకు గల పదిహేడు రాజుల చరిత్రను వర్ణించారు. అందులో తొమ్మిదవ సర్గ నుంచి పదిహేనవ సర్గ వరకు శ్రీరామ కథను వర్ణించారు.

కథా సారాంశము

రఘువంశంలో 19 సర్గలు ఉన్నాయి. ఈ కుముద్వతీపరిణయ వృత్తాంతము పదహారవ సర్గలో ఉంది. శ్రీరాముడు స్వర్గానికి వెళ్ళిన తరువాత మంత్రులు, రాజన్యులు శ్రీరాముని పెద్దకుమారుడైన కుశుడిని రాజుగా చేశారు. కుశుడు కూడా తండ్రి వలె రాజ్యాన్ని ప్రజానురంజకంగా పాలించుచున్నాడు. ఒకసారి రాజ్యంలో గ్రీష్మతాపం ఎక్కువగా ఉంది. అందువల్ల కుశుడు సరయూ నదిలోని నీటిలో విహరించడానికి వెళ్ళాడు. చాలాకాలం నీటిలో విహరించి బయటకు వచ్చాడు. అగస్త్యుడు రామునికి ప్రీతిగా ‘జైత్రాభరణం’ అనే పేరుగల కంకణాన్ని ఇచ్చాడు. దాన్ని శ్రీరాముని తర్వాత కుశుడు ధరిస్తున్నాడు. ఆ జైత్రాభరణం నీటిలో స్నానం చేస్తుండగా నీటిలో జారి పడిపోయింది. దాన్ని బయటకు వచ్చిన తర్వాత కుశుడు గుర్తించాడు. గజ ఈతగాళ్ళు చాలాసేపు నీటిలో

వెతికారు. అయినా కనిపించలేదు. ఈతగాళ్ళు కుశునితో – “రాజా ! ఈ ఆభరణాన్ని నీటిలో ఉన్న సర్పరాజు అయిన కుముదుడు అపహరించి ఉంటాడు” అని చెప్పాడు.

ఈ మాటలతో కుశుడు కుముదునిపై ఆగ్రహించాడు. అతనిపై గరుడాస్త్రాన్ని ప్రయోగింపదలచాడు. దాంతో భయపడిన కుముదుడు నీటి నుండి బయటకు వచ్చి, కుశునికి నమస్కరించాడు. మనకు పూర్వీకుల నుండి మంచి స్నేహమున్నదని చెప్పి అస్త్రాన్ని ఉపసంహరింపమని కోరాడు. పదమతలచిన కుశుడు అస్త్రాన్ని ఉపసంహరించాడు. తన సోదరి కుముద్వతి బంతితో ఆడుకుంటూ బంతిని గట్టిగా కొట్టిందని, దాంతో అది పైకి లేచిందని, దానిని అందుకోవడానికి ప్రయత్నించగా ఈ జైత్రాభరణం ఆమె చేతిలో పడిందని, కావాలని దొంగిలించలేదని తెలిపాడు. ఈ జైత్రాభరణంతో పాటు ఈ నా చెల్లెలు కుముద్వతిని కూడా స్వీకరించి వివాహం చేసుకొనమని కోరాడు. ప్రసన్నుడైన కుశుడు అంగీకరించాడు. శాస్త్ర విధానాన్ని అనుసరించి కుముద్వతిని కుశుడు వివాహం చేసుకున్నాడు.

సీతారాములకు కుశలవులు జన్మించారు. శ్రీరాముడు కుశునికి పట్టాభిషేకం చేశాడు. శ్రీరాముడు స్వర్గానికి వెళ్ళిన తర్వాత కుశుడు అయోధ్యను పరిపాలించాడు. కుశుని పాలనలో ప్రజలందరు సుఖంగా జీవించారు. ప్రకృతి మొత్తం సహకరించింది.

అయోధ్యకు సమీపంలో సరయూనది ఉంది. ఆ నది సుమనోహరంగా ఉంది. ఆ పవిత్ర నదిలో స్నానం చేయడానికి ఒకరోజు కుశుడు తన పరివారంతో కలిసి నదికి వచ్చాడు. పరివారంతో నదిలో కుశుడు ప్రవేశించాడు. అంతఃపుర యువతులు కూడా ప్రవేశించారు. కొంత సమయం ఉత్సాహంగా నదిలో గడిపాడు. స్నానం పూర్తికాగానే బయటకు వచ్చాడు. ఒకప్పుడు అగస్త్యుడు శ్రీరామునికి ప్రేమపూర్వకంగా ‘జైత్రాభరణం’ అనే దివ్యకంకణాన్ని ఇచ్చాడు. శ్రీరాముడు దానిని కుశునికి ఇచ్చాడు. నదిలో స్నానం చేసి బయటకు రాగానే ఆ జైత్రాభరణం క్రుశుని చేతికి లేదు. అది నదిలో పడిపోయి ఉంటుందని భావించారు.

గజ ఈతగాళ్ళు నదిలో బాగా వెతికారు. ఎంతకీ కనిపించలేదు. కొందరు “రాజా ! ఈ నదిలో నివసించే నాగరాజు దీనిని అపహరించి ఉంటాడు” అని చెప్పారు. అది విని కోపగించిన కుశుడు గరుడాస్త్రాన్ని ప్రయోగించాలని నిశ్చయించుకున్నాడు. నాగరాజైన కుముదుడు భయపడి బయటకు వచ్చి, కుశునికి నమస్కరించాడు. ఆభరణాలను అర్పించాడు. గరుడాస్త్రాన్ని ఉపసంహరింపమని కోరాడు. కుశుడు దయతో ఉపసం హరించాడు.

వెంటనే కుముదుడు కుశునితో “రాజా ! నా చెల్లెలు బంతితో ఆడుకుంటూ దానిని గట్టిగా నేలకు కొట్టింది. దానిని పట్టుకోవడం కోసం చేతులను పైకి ఎత్తింది. అప్పుడు ఈ దివ్యాభరణం ఆమె చేతిలో పడింది. అంతేగాని దీనిని దొంగిలించాలనే ఉద్దేశం కాదు. కావున ఈ దివ్యాభరణంతో పాటు, నా చెల్లెలు అయిన కుముదిని కూడా స్వీకరించు అని ప్రార్థించాడు. వెంటనే కుశుడు కుముదుని హృదయం అర్ధం చేసుకొని ఆ దివ్యాభరణాన్ని, కుముద్వతిని కూడా పరిగ్రహించాడు.

भर्तुहरिसुभाषितानि Summary in English

Introduction of the Poet

The lesson Kumudvatiparinaya is taken from Raghuvamsa written by Kalidasa. Kalidasa authored four kavyas namely Raghu vamsa, Kumarasambhava, Meghaduta and Ritusamhara. He wrote three dramas — Abhijnana Sakuntalam, Vikrarnorvasiyam and Malavikagnimitram. Many historians consider the date of Kalidasa as the first century B.C. According to one sloka, he was one of the nine jewels in the court of king Vikrama. Kalidasa followed the Vaidarbhi style in his writings.

In Raghuvamsa, the poet describes the stories of twenty-seven kings of the solar race starting from Dilipa to Agnivarna in nineteen cantos. The present lesson is taken from the 16th canto.

Summary

After the ascendance of Rama to heaven, hiš elder son Rusa became the king of Ayodhya. Once when he was taking bath in the river Sarayu, his bracelet was lost in the water. When Rusa came to know that the serpent king Kumuda had taken that bracelet, he used the Garuda missile. The frightened Kumuda returned the bracelet and offered his sister Kumudvati in marriage to Rusa.

Kusa became king of Ayodhya after the ascent of Sri Rama to heaven. Summer set in with the days becoming hotter, and the nights becoming shorter in duration. The king desired to for swimming in the waters of river Sarayu along with his wife. Tents were erected on the riverbank and the crocodiles were removed from the waters. While Kusa was swimming, his bracelet of victory, passed on to him along with the kingdom by Sri Rama slipped into the waters unnoticed. When Kusa came out of the river, he immediately noticed the loss of the bracelet even before he finished dressing.

He ordered skillful divers to search for t. They searched butin vain. They told him that the bracelet would have been taken by the greedy serpent king Kumuda. Kusa got angry and aimed Garuda arrow to destroy the serpents. Kumuda then came out of the river along with a young woman, and with the ornament in his hand. He offered it to Kusa. He said that his sister Kumudvati while playing with a ball threw it up. She saw this bracelet falling down like a shooting star, and’ took it. He requested him to accept his sister. When Kusa agreed, their marriage was performed.

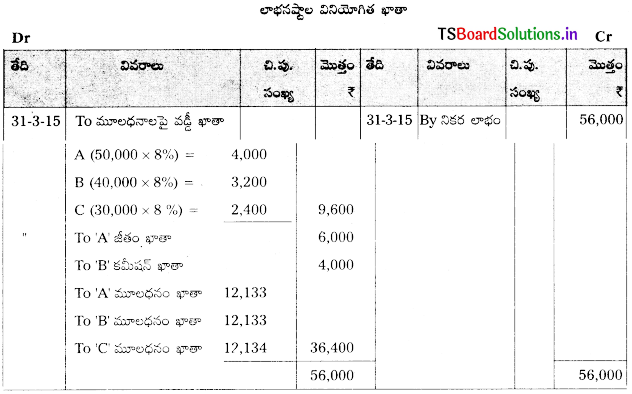

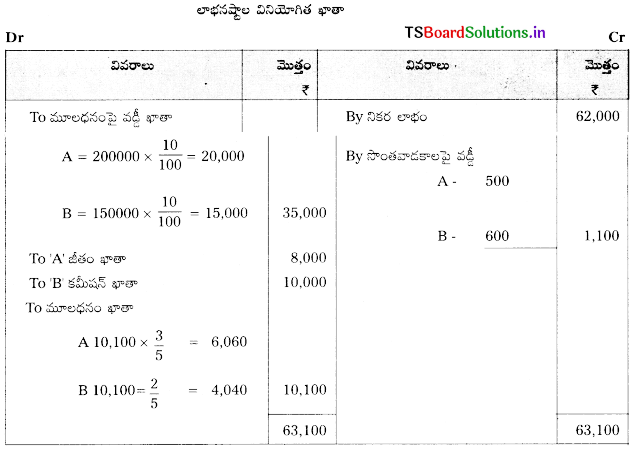

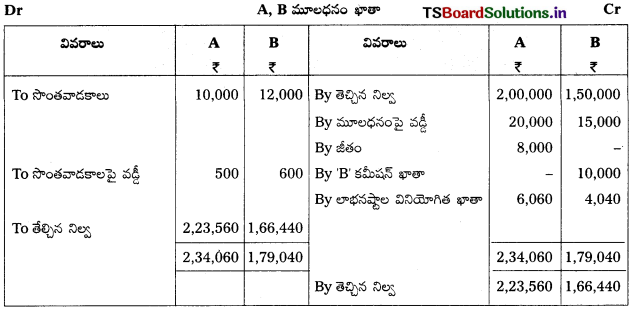

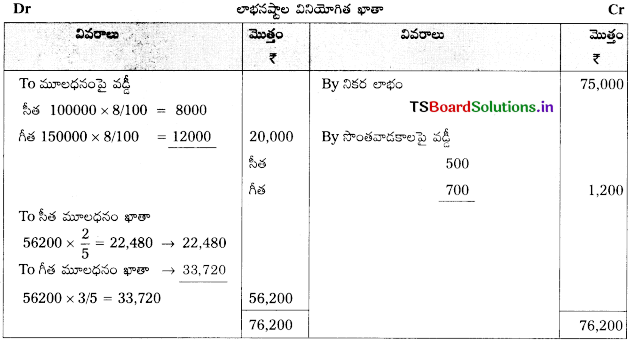

= ₹ 550

= ₹ 550 = ₹ 1,950

= ₹ 1,950 = ₹ 1,320

= ₹ 1,320 = ₹ 1,080

= ₹ 1,080