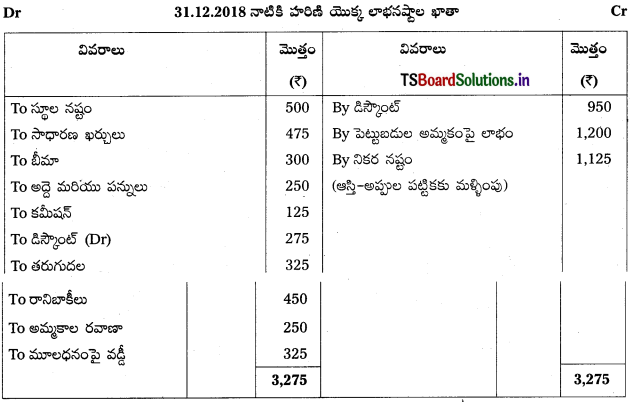

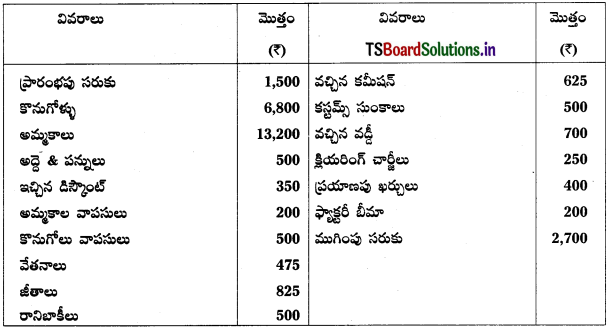

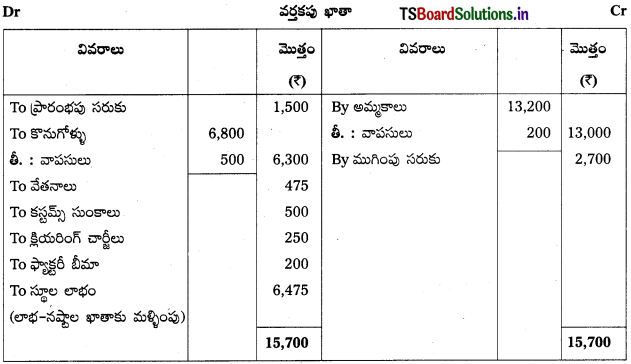

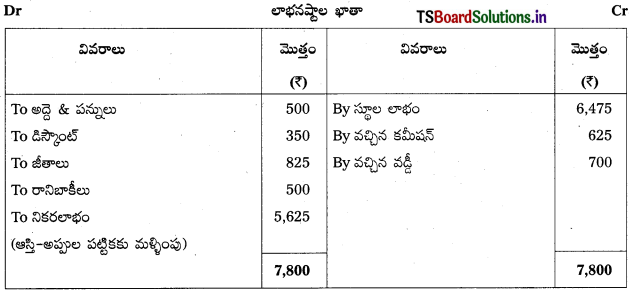

Telangana TSBIE TS Inter 1st Year Sanskrit Study Material 4th Poem श्रीकृष्णस्य गुरुदक्षिणा Textbook Questions and Answers.

TS Inter 1st Year Sanskrit Study Material 4th Poem श्रीकृष्णस्य गुरुदक्षिणा

निबन्धप्रश्नौ (Essay Questions) (వ్యాసరూప సమాధాన ప్రశ్నలు)

प्रश्न 1.

कृष्णबलरामयोः विद्याभ्यासं ताभ्यां दत्तां गुरुदक्षिणां च वर्णयत ।

Describe the education, and the Gurudakshina of Krishna

and Balarama.

प्रश्न 2.

कृष्णबलरामयोः गुरुपसदनं, गुरुपुत्ररक्षणं च विवृणुत ।

Give an account of Krishna and Balarama’s approach to Guru and saving their Guru’s son.

उत्तर:

Introduction : The lesson is an extract श्रीकृष्णस्य गुरुदक्षिणा from the tenth skandha of the Bhagavata Purana written by sage Veda Vyasa. The lesson describes the education Krishna and Balarama, and the bringing back of their teacher’s son from death.

Upanayana of Krishna and Balarama: Vasudeva performed the Upanayana ceremony of his sons Krishna and Balarama. Krishna and Balarama received the Gayatri mantra from Garga, the family priest of the Yadus. They concealed their divine nature and behaved like humans.

Education of Krishna and Balarama: They went to Sandipani, a native of Kashi and a resident of the city of Avanti for studies. He taught them all the Vedas along with their ancillaries and Upanishads. He also taught them the science of archery, dharma, logic, the science of debate and the six varieties of polity. They grasped everything by just listening once. सकुन्निगदमात्रेण तौ सज्जागुहतुर्नुप् । four arts in sixtyfour days and nights. They pleased the teacher by offering him gurudakshina.

Sandipani s desire : The teacher understood their greatness and asked that his son, who was drowned in the ocean at Prabhasa be brought back. They agreed and went to the sea. The lord of the ocean worshipped them. सिन्धुर्विदित्वार्हण माहरतयोः ।

Krishna asked him to return the son of their preceptor who was seized by him.

The death of Panchajana : The Ocean said that it was the demon Panchajana, who lived underwater who took the boy away. Krishna immediately jumped into the water, and killed the demon. But he did not find the boy in his belly. जलमाविश्य तं हत्वा नापश्यदुददरेर्भकम् । Krishna took the conch Panchajanya born of his body.

![]()

Yama returned the boy: Then, along with Balarama, he went to Samyamani, the city of Yama worshipped them with devotion. He asked him what he could do for them. लीलमनुष्य हे विष्णो युवयोः करवाम किम् । Krishna asked him to give him the son of his preceptor. Yama did so. Krishna and Balarama handed him over to their preceptor, and asked him to ask for more.

Blessings of the teacher : The teacher said that he had no more desires as he Was their teacher. को नु युष्मद्विधगुरोः कामनामवशिष्यते ? He blessed them to attain fame and said that their wisdom would stay with them forever. Then Krishna and Balarama returned to their home.

కంసుని వధ తరువాత వసుదేవుడు ఇంటి పురోహితుడైన గర్గాచారిని పిలిపించి క్షత్రియ సంస్కారములను తన కుమారులిద్దరికి శాస్త్రోక పద్ధతిలో జరిపించెను. కంసుడు బలవంతముగా ఎత్తుకుపోయిన బ్రాహ్మణ గోవులను వారికి తిరిగి ఇచ్చి, తానుకూడా కొన్ని గోవులను దానమిచ్చెను. ఉపనయన సంస్కారములు పొందిన బలరామకృష్ణులు, క్షత్రియత్వమును పొంది యదుకుల గురువైన గర్గాచార్యుని వలన గాయత్రి ఉపదేశమును పొందిరి.

అన్ని విద్యలను నేర్చుకొనటు గురుకుల వాసమును కోరుకొనిరి. ఉజ్జయినిలో నివసించుచున్న కాశీ నగరపు బ్రాహ్మణుడైన సాందీపుని దగ్గరకు వెళ్ళిరి. గురువును సేవించవలసిన పద్ధతిని నేర్చుకొని ఆశ్రయించి మంచి ప్రవర్తనతో గురువును దేవునివలె సేవించుచూ విద్యాభ్యాసం చేసిరి. వారి ప్రవర్తనకు సంతోషించిన గురువు వారికి ఉపనిషత్తులతో సహా వేదములనన్నింటిని ఉపదేశించెను. రహస్యములతో కూడిన ధనుర్వేదమును, న్యాయమార్గములతో కూడిన ధర్మమును, న్యాయశాస్త్రమును, రాజనీతిని షడ్గుణములను ఉపదేశించెను. మనశ్రేష్ఠులైన ఆ ఇద్దరు ఒక్కసారి చెప్పగానే అన్ని విద్యలను గ్రహించిరి.

64 దినములలో 64 కళలను నేర్చుకొనిరి. తరువాత గురుదక్షిణ కోరవలసినదని ఆచార్యుని అడిగిరి. ఆ బ్రాహ్మణుడు. వారి యొక్క మహిమలను, మనుష్యులకు సాధ్యము కాని వారి బుద్ధిని చూచి భార్యను సంప్రదించి ప్రభాస తీర్ధములో మునిగిపోయిన బాలుని గురుదక్షిణగా కోరుకొనెను. పరాక్రమము కలిగిన వారిద్దరు రథముపై ప్రభాస తీర్థము చేరుకొని సముద్రతీరమున నిలబడిరి. వారి రాకను చూచి సముద్రుడు కూడా వారికి పూజ చేసెను. నీచే మింగబడిన బాలుడు మా గురుపుత్రుడు. అతనిని మాకు తిరిగి ఇవ్వవలసినది అని కోరిరి.

“మీ గురుపుత్రుని నేను తీసుకొని పోలేదు. సముద్రంలో శంఖరూపమును ధరించి నీటిలో తిరుగుచున్న పంచజనుడను రాక్షసుడు అపహరించెను, అని సముద్రుడు చెప్పెను. అప్పుడు కృష్ణుడు ఆ రాక్షసుడే అపహరించేనని భావించి నీటిలో ప్రవేశించి ఆ రాక్షసుని పొట్టలో పిల్లవాడిని చూడలేకపోయిరి. ఆ రాక్షసుని చంపి అతని శరీరమందున్న శంఖమును తీసుకొనెను. ఆ శంఖమే పాంచజన్యం. తరువాత యముని పట్టణమైన సంయమీ నగరమును చేరి శంఖమును పూరించెను.

![]()

శంఖ ధ్వని విని యముడు వారిద్దరికి సపర్యలు చేసెను. తరువాత వినయముగా నమస్కరించి నేను మీకేమి పని చేసి పెట్టగలను చెప్పవలసినది అని అడిగెను. తన కర్మననుసరించి నీ లోకమునకు వచ్చిన మా గురుపుత్రుని ఇక్కడికి తీసుకొని రమ్ము అని కృష్ణుడు చెప్పెను. యముడు అందులకు అంగీకరించి గురుపుత్రుని తెచ్చి ఇవ్వగా, ఆ యదు వంశ శ్రేష్ఠులిద్దరును పిల్లవానిని ఆ గురువుకు అప్పగించి, ఇంకా ఏమైనను కోరుకొమ్మని గురువును అడిగిరి.

‘మీరిద్దరును గురుదక్షిణను చక్కగా సాధించారు. మీ వంటి శిష్యులున్న గురువుకు ఏ కోరికలు మిగిలి ఉండవు కదా ! మీరు మీ ఇండ్లకు తిరిగి వెళ్ళండి మీ విద్యలు ఎప్పటికిని చిరస్థాయిగా నిలిచి ఉంటాయి’ అని పలికెను. అప్పుడు గురువు అనుజ్ఞను పొందిన రామకృష్ణులు వాయు వేగము కలిగిన ఉరుము చప్పుడు చేయు రథమునెక్కి తన నగరమునకు తిరిగి వచ్చిరి.

लघुसमाधनप्राशन: (Short Answer Questions) (స్వల్ప సమాధాన ప్రశ్నలు)

प्रश्न 1.

कृष्णबलरामौ कम् उपजग्मतुः ?

उत्तर:

कृष्णबलरामौ काश्यं सान्दीपनिं उपजग्मतुः ।

प्रश्न 2.

सान्दीपनिः पत्न्या सम्मन्त्र्य कं वरयाम्बभूव ?

उत्तर:

सान्दीपनिः पत्न्या सम्मन्त्र्य प्रभासे महार्णवे मृतं बालं वरयाम्बभूव ।

प्रश्न 3.

कृष्णः सिन्धुं किमाह ?

उत्तर:

कृष्णः सिन्धुं ’त्वया महतः ऊर्मिणा ग्रस्तः बालकः मम गुरुपुत्रः च तं प्रदीयताम्’ इति आह ।

प्रश्न 4.

समुद्रस्य अन्तः कः आस्ते ? सः कीदृश: ?

उत्तर:

समुद्रस्य अन्तः पञ्चजनो नाम असुरः आस्ते । सः शङ्ख रुपं धृत्वा जले चरति ।

![]()

प्रश्न 5.

भगवान् यमं किमुवाच ?

उत्तर:

भगवान् यमं प्रति “स्वेन कर्ममनुसृत्य तव लोके स्थितं मम गुरुपुत्रं मदाज्ञया मम पुरतः आनय” इति उवाच |

एकवाक्यसमाधानप्रश्नाः (One Word Answer Questions) (ఏకవాక్య సమాధాన ప్రశ్నలు)

प्रश्न 1.

कृष्णबलरामौ गर्गात् किम् आतिष्ठताम् ?

उत्तर:

कृष्णबलरामौ गर्गात् गायत्रं व्रतम् आतिष्ठताम् ।

प्रश्न 2.

कृष्णबलरामौ कया आचार्यं छन्दयामासतुः ?

उत्तर:

कृष्णबलरामौ गुरुदक्षिणया आचार्यं छन्दयामासतुः ।

प्रश्न 3.

सिन्धुः कृष्णबलरामौ किम् आहरत् ?

उत्तर:

सिन्धुः कृष्णबलरामौ अतिथि पूजाम् आहरत् ।

प्रश्न 4.

यमस्य दयिता पुरी का ?

उत्तर:

यमस्य दयिता पुरी संयमनी ।

![]()

प्रश्न 5.

यदूत्तमौ कौ ?

उत्तर:

कृष्णबलरामौ यदूत्तमौ ।

सन्दर्भवाक्यानिः (Annotations) సందర్భవాక్యాలు

प्रश्न 1.

सकृन्निगदमात्रेण तौ सञ्जगृहतुर्नृप ।

उत्तर:

कविपरिचयः – वाक्यमिदं वेदव्यासेन विरचितात् श्रीमहाभागवत पुराणात् श्रीकृष्णस्य गुरुदक्षिणा इति पाठात् गृहीतम् ।

सन्दर्भः – बलरामकृष्णौ सर्ववेदान् एकवार श्रवण मात्रेण अध्येतुं समर्थो आस्तां ।

भावः – तौ बलरामकृष्णौ गुरुणा एकवारं उक्तमपि वेदादिकं ग्रहीतुं समर्थो अभवताम् ।

प्रश्न 2.

सिन्धुर्विदित्वार्हणमाहरत्तयोः ।

उत्तर:

कविपरिचयः – वाक्यमिदं वेदव्यासेन विरचितात् श्रीमहाभागवत पुराणात् श्रीकृष्णस्य गुरुदक्षिणा इति पाठात् गृहीतम् ।

सन्दर्भः – गुरुबालकं आनेतुं रामकृष्णौ प्रभासे समुद्रतीरं जग्मतुः । तदा कवेर्वचनमिदम् ।

भावः – समुद्रः बलरामकृष्णयोः आगमनं ज्ञात्वा तयोः पूजां यथावत् कृतवान् ।

![]()

प्रश्न 3.

जलमाविश्य तं हत्वा नापश्यदुदरेऽर्भकम् ।

उत्तर:

कविपरिचयः – वाक्यमिदं वेदव्यासेन विरचितात् श्रीमहाभागवत पुराणात् श्रीकृष्णस्य गुरुदक्षिणा इति पाठात् गृहीतम् ।

सन्दर्भः – बलरामकृष्णाभयां पंचजनो हतः । इति कविः वर्णयति ।

भावः गुरुदक्षिणा प्रदानार्थं गतौ रामकृष्णौ समुद्रेणोक्तौ जले प्रविश्य पंचजननामकं राक्षसं हत्वापि तस्य उदरे बालकं न अपश्यताम् ।

प्रश्न 4.

लीलामनुष्य हे विष्णो युवयोः करवाम किम् ?

उत्तर:

कविपरिचयः – वाक्यमिदं वेदव्यासेन विरचितात् श्रीमहाभागवत पुराणात् श्रीकृष्णस्य गुरुदक्षिणा इति पाठात् गृहीतम् ।

सन्दर्भ: – बालकान्वेषणार्थं रामकृष्णौ संयमनीं गतौ । ततः तौ प्रति यमस्य वाक्यमिदम् ।

भावः – युवा: क्रीडार्थ मनुष्यलोकं अवतीर्णौ यथा करणीयम् किं वर्तते ?

प्रश्न 5.

को नु युष्मद्विधगुरोः कामानामवशिष्यते ?

उत्तर:

कविपरिचयः – वाक्यमिदं वेदव्यासेन विरचितात् श्रीमहाभागवत पुराणात् श्रीकृष्णस्य गुरुदक्षिणा इति पाठात् गृहीतम् ।

सन्दर्भ:- गुरुदक्षिणा प्राप्तेरनन्तरम् सांदीपनि रामकृष्णौ वाक्यमिदं वदति ।

भावः – तवसदृशे शिष्यस्थिते गुरुणा किं अभ्यर्थनीयं परिशिष्ठं भवति इति ।

व्याकरणांशाः (Grammar) (వ్యాకరణము)

सन्धयः

1. जन्मर्क्षे = जन्म + ऋक्षे = गुणसन्धिः

2. इच्छन्तावुपजग्मतुः = इच्छन्तौ + उपजग्मतुः = अयवायावादेशसन्धिः

3. महतोर्मिणा = महता + ऊर्मिणा = गुणसन्धिः

4. उदरेऽर्भकम् = उदरे + अर्भकम् = पूर्वरूपसन्धिः

5. इहानीतं = इह + आनीतं = सवर्णदीर्घसन्धिः

6. तेनोपानीतं = तेन + उपानीतं = सवर्णदीर्घसन्धिः

7. यदूत्तमौ = यदुं + उत्तमौ = सवर्णदीर्घसन्धिः

8. भवन्त्विह = भवन्तु + इह = यणादेशसन्धिः

9. गुरुणैव = गुरुणा + एव = वृद्धिसन्धिः

![]()

कठिनशब्दार्थाः

1. पुरोधसा – पुरोहितेन

2. सुव्रतौ – दृढव्रतौ

3. दान्तौ – इन्द्रियनिग्रहक्न्तौ

4. संयतौ – इन्द्रियनिग्रहक्न्तौ

संस्कृतभाषाकौशलम्

संख्यावाचाकशब्दाः

1. एकम्

2. द्वे

3. त्रीणि

4. चत्वारि

5. पञ्च

6. षट्

7. सप्त

8. अष्ट

9. नव

10. दश

11. एकादश

12. द्वादश

13 त्रयोदश

14. सतुर्दश

15. पश्ञ्चदश

16. षोडश

17. सप्तदश

18. अष्टादश

19. नवदश

20. विंशति:

![]()

21. एकविंशतिः

22. द्वाविंशतिः

23. त्रयोविंशतिः

24. चतुर्विंशतिः

25. पञ्चविंशतिः

26. षड्विंशतिः

27. सप्तविंशतिः

28. अष्टाविंशतिः

29. नवविंशतिः

30. त्रिंशत्

31. एकत्रिंशत्

32. द्वात्रिंशत्

33. त्रयस्त्रिंशत्

34. चतुस्त्रिंशत्

35. पञ्चत्रिंशत्

36. षड्त्रिंशत्

37. सप्तत्रिंशत्

38. अष्टत्रिंशत्

39. नवत्रिंशत्

40. चत्वारिंशत्

41. एकचत्वारिंशत्

42. द्विचत्वारिंशत्

43. त्रिचत्वारिंशत्

44. चतुश्चत्वारिंशत्

45. पञ्चचत्वारिंशत्

46. षड्चत्त्वारिंशत्

47. सप्तचत्वारिंशत्

48. अष्टचत्वारिंशत्

49. नवचत्वारिंशत्

![]()

50. पञ्चाशत्

51. एकपञ्चाशत्

52. द्विपञ्चाशत्

53. त्रिपञ्चाशत्

54. चतुष्पञ्चाशत्

55. पञ्चपञ्चाशत्

56. षट्पञ्चाशत्

57. सप्तपञ्चाशत्

58. अष्टपञ्चाशत्

59. नवपञ्चाशत्

60. षष्टिः

61. एकषष्टिः

62. द्विषष्टिः

63. त्रिषष्टिः

64. चतुष्षष्टिः

65. पञ्चषष्टिः

66. षट्षष्टिः

67. सप्तषष्टिः

68. अष्टषष्टिः

69. नवषष्टिः

70. सप्ततिः

71. एकसप्ततिः

72. द्विसप्ततिः

73. त्रिसप्ततिः

74. चतुस्सप्ततिः

75. पञ्चसप्ततिः

76. षट्सप्ततिः

77. सप्तसप्ततिः

78. अष्टसप्ततिः

79. नवसप्ततिः

![]()

80. अशीतिः

81. एकाशीतिः

82. द्व्यशीतिः

83. त्र्यशीतिः

84. चतुरशीतिः

85. पञ्चाशीतिः

86. षडशीतिः

87. सप्ताशीतिः

88. अष्टाशीतिः

89. नवाशीतिः

90. नवतिः

91. एकनवतिः

92. द्विनवतिः

93. त्रिनवतिः

94. चतुर्नवतिः

95. पञ्चनवतिः

96. षण्णवतिः

97. सप्तनवतिः

98. अष्टनवतिः

99. नवनवतिः

100. शतम्

एकम् = 1

दश = 10

शतम् = 100

सहस्रम् = 1000

अयुतम् = 10000

लक्षम् = 100000

नियुतम् = 1000000

कोटि = 10000000

अर्बुदम् = 100000000

वृन्दम् = 1000000000

खर्वः = 10000000000

निखर्वः = 100000000000

शङ्ख = 1000000000000

पद्मः = 10000000000000

सागरः = 100000000000000

अन्त्यम् = 1000000000000000

मध्यम् = 10000000000000000

परार्धम् = 100000000000000000

![]()

श्लोकः

एकं दश शतं चैव सहस्रमयुतं तथा ।

लक्षं च नियुतं चैव कोटिरर्बुदमेव च ॥

वृन्दं खर्वो निखर्वश्व शङ्खः पद्मश्च सागरः ।

अन्त्यं मध्यं परार्धं च दशवृद्ध्या यथाक्रमम् ॥

पश्नवाचकशब्दः ‘कति’ (ఎన్ని)

उचितेन संख्यावाचक शब्देन उत्तरं लिखत ।

प्रश्न 1.

कति बालकाः सन्ति ?

(५) ……………… बालकाः सन्ति ।

उत्तर:

(५) पञ्चाः बालकाः सन्ति ।

प्रश्न 2.

कति बालिकाः सन्ति ?

(७) …………………. ।

उत्तर:

(७) सप्ताः बालिकाः सन्ति ।

प्रश्न 3.

कति फलानि सन्ति ?

(९) ……………… ।

उत्तर:

(९) नवानि फलानि सन्ति ।

प्रश्न 4.

कति गावः सन्ति ?

(१०) ……………… ।

उत्तर:

(१०) दश गावः सन्ति ।

![]()

प्रश्न 5.

कति रुप्यकाणि सन्ति ?

(१००) ……………….. ।

उत्तर:

(१००) शतं रुप्याकाणि सन्ति ।

प्रश्न 6.

कति कवयः सन्ति ?

(२०) ……………… ।

उत्तर:

(२०) विंशति कवयः सन्ति ।

प्रश्न 7.

कति वध्वः सन्ति ?

(१५) ……………….. ।

उत्तर:

(१५) पञ्चदश वध्वः सन्ति ।

प्रश्न 8.

कति भवनानि सन्ति ?

(५०) ………………… ।

उत्तर:

(५०) पञ्चाशत् भवनानि सन्ति ।

भावः (Substance) (తాత్పర్యము)

1. अथ शूरसुतो राजन् पुत्रयोः समकारयत् ।

पुरोधसा ब्राह्मणैश्च यथावद् द्विजसंस्कृतिम् ॥

Substance: Later Vasudeva got the Upanayana ceremony per* formed to Krishna and Balarama according to the procedure through the royal priest and other Brahmins.

తాత్పర్యం : కంసుని వధ తరువాత వసుదేవుడు ఇంటి పురోహితుడైన గర్గాచారిని, మిగిలిన బ్రాహ్మణులను పిలిపించి క్షత్రియులకు అనుకూల సంస్కారములను తన కుమారులిద్దరికి శాస్త్రోక్త పద్ధతిలో జరిపించెను.

![]()

2. याः कृष्णरामजन्मर्क्षे मनोदत्ता महामतिः ।

ताश्चाददादनुस्मृत्य कंसेनाधर्मतो हताः ॥

Substance : He donated to them the very cows, which he gave mentally when Krishna and Balarama were born, and which were illegally stolen by Kamsa.

తాత్పర్యం : బ్రాహ్మణుల దగ్గర నుండి వారికి ఇష్టము లేకపోయినను కంసుడు బలవంతముగా ఎత్తుకుపోయిన ఆవులను కూడా వారికి తిరిగి ఇచ్చి తాను కూడా గోవులను దానమిచ్చెను.

3. ततश्च लब्धसंस्कारौ द्विजत्वं प्राप्य सुव्रतौ ।

गर्गाद्यदुकुलाचार्यात् गायत्रं व्रतमास्थितौ ।।

Substance : After attaining the dwija status thus initiated, following proper vows, they received the Gayatri mantra from Garga, the family priest of the Yadus.

తాత్పర్యం : తరువాత ఉపనయన సంస్కారములు పొందిన రామకృష్ణులు మంచి నియమములు పాటించువారై క్షత్రియత్వమును పొంది యదుకుల గురువైన గర్గాచార్యుని వలన గాయత్రి ఉపదేశమును పొందిరి.

4. प्रभवौ सर्वविद्यानां सर्वज्ञौ जगदीश्चरौ ।

नान्यसिद्धामलज्ञानं गूहमानौ नरे हितैः ॥

Substance : Though they were the source of all branches of learning, the all-knowing, and the lords of the world, they concealed their pure wisdom obtained not from any other source, by their humanly acts.

తాత్పర్యం : లోకరక్షకులు, అన్ని విద్యలకును స్వయముగా పుట్టినచోటైనవారు, అన్నియు తెలిసినవారు అయిన తమలో ఉన్న ఇతరులకు తెలియని జ్ఞానమును దాచుకొను గురుకుల వాసము కోరుకొనిరి.

![]()

5. अथो गुरुकुले वासम् इच्छन्तावुपजग्मतुः |

काश्यं सान्दीपनिं नाम ह्यवन्तिपुरवासिनम् ||

Substance : Desirous of staying in the Gurukula, they approached Sandipani, a native of Kashi and a resident of the city of Avanti.

తాత్పర్యం : తరువాత గురుకుల వాసమును కోరుకున్నవారై ఉజ్జయినిలో నివసించుచున్న కాశీ నగరపు బ్రాహ్మణుడైన సాందీపుని దగ్గరకు వెళ్ళిరి.

6. यथोपसाद्य तौ दान्तौ गुरौ वृत्तिमनिन्दिताम् ।

ग्राहयन्तावुपेतौ स्म भक्त्या देवमिवाहतौ ॥

Substance : Having gone to him, obediently they behaved in an unblemished manner, devotedly honouring him as a god.

తాత్పర్యం : తరువాత ఇంద్రియ నిగ్రహము కలవారై గురువును సేవించవలసిన పద్ధతిలో ఆశ్రయించి ఉత్తమమైన ప్రవర్తన కలిగినవారై దేవుని వలె గురువును సేవించుచూ విద్యాభ్యాసం చేసిరి.

7. तयोर्द्विजवरस्तुष्टः शुद्धभावानुवृत्तिभिः ।

प्रोवाच वेदानखिलान् साङ्गोपनिषदो गुरुः ॥

Substance : The teacher was pleased with their acts of pure emotions. He taught them all the Vedas along with their an- cillaries and Upanishads.

తాత్పర్యం : వారిద్దరి ప్రవర్తన వలన శుద్ధమైన మనస్సుతోను, సేవతోను సంతోషించిన గురువు వారికి ఉపనిషత్తులతో సహా వేదములన్నింటిని అంగములతో పాటు ఉపదేశించెను.

8. सरहस्यं धनुर्वेदं धर्मान् न्यायपथांस्तथा ।

तथा चान्वीक्षिकीं विद्यां राजनीतिं च षडिधाम् ||

Substance : He also taught them the science of archery with all the secrets, dharma, epistemology, the science of logic and the six varieties of polity.

తాత్పర్యం : రహస్యములతో కూడిన ధనుర్వేదమును, న్యాయమార్గముతో కూడిన ధర్మములను, న్యాయశాస్త్రమును, రాజనీతిని, షడ్గుణములను ఉపదేశించెను. (సంధి, విగ్రహము, యానము, ఆసనము, ద్వైధీభావము, సమాశ్రయము ఈ ఆరును షడ్గుణములు రాజనీతి మార్గములు.)

![]()

9. सर्व नरवरश्रेष्ठौ सर्वविद्याप्रवर्तकौ ।

सकृन्निगदमात्रेण तौ सञ्जगृहतुर्नृप ।

Substance : The best of the men and the exponents of all sciences grasped all just by listening once.

తాత్పర్యం : మంచి మనస్సు గల ఆ ఇద్దరు అన్ని విద్యలకు మూలమైనవారు అగుట చేత ఒక్కసారి చెప్పగనే అన్ని విద్యలు గ్రహించిరి.

10. अहोरात्रौश्चतुः षष्ट्या संयत्तौ तावतीः कलाः ।

गुरुदक्षिणयाऽऽचार्य छन्दयामासतुर्नृप ॥

Substance : They mastered sixty-four arts in sixty-four days and nights. They pleased the teacher by offering him guru- dakshina.

తాత్పర్యం : ‘ 64 దినములలో 64 కళలను నేర్చిన వారై గురుదక్షిణ కోరవలసినదని ఆచార్యుని అడిగిరి.

11. द्विजस्तयोस्तं महिमानमद्भुतं संलक्ष्य राजन्नतिमानुषीं मतिम् ।

सम्मन्त्र्य पत्न्या स महार्णवे मृतं बालं प्रभासे वरयाम्बभूव ह ।

Substance: The teacher realizing their amazing prowess and the extraordinary intellect, consulted his wife, and asked that their son, who was drowned in the ocean at Prabhasa be brought back.

తాత్పర్యం : ఆ బ్రాహ్మణుడును వారి యొక్క మహిమలను, మనుష్యులకు సాధ్యముకాని బుద్ధిని చూచి భార్యను సంప్రదించి ప్రభాస తీర్థములో సముద్రములో మునిగిపోయిన బాలుని గురుదక్షిణగా కోరుకొనెను.

12. तथेत्यथारुह्य महाकथौ रथं प्राभसमासाद्य दुरन्तविक्रमौ ।

वेलामुपव्रज्य निषीदतुः क्षणं सिन्धुर्विदित्वार्हणमाहरत्तयोः ||

Substance : Those great chariot warriors having unlimited valour said Yes”, and getting into a chariot went to Prabhasa. There they sat on the shore for a few moments. Knowing their arrival, the ocean sent them gifts.

తాత్పర్యం : తిరుగులేని పరాక్రమము కలిగిన ఆ ఇద్దరును రథముపై ప్రభాస తీర్థము చేరుకొని క్షణకాలము సముద్రతీరమున నిలబడిరి. వారి రాకను చూచి సముద్రుడు కూడా తగిన పూజచేసెను.

![]()

13. तमाह भगवानाशु गुरुपुत्रः प्रदीयताम् ।

योऽसाविह त्वया ग्रस्तो बालको महतोर्मिणा ॥

Substance: The Lord asked him. “Immediately return the son of our preceptor, who was gulped by you with a great wave.” The Ocean said:

తాత్పర్యం : అప్పుడు కృష్ణుడు ‘ఏ బాలకుడు గొప్ప కెరటములచేత నీచే మింగబడెనో అతడు మా గురుపుత్రుడు. అతనిని మాకు తిరిగి ఇవ్వవలసినది.’

అని పలికెను.

14. नैवाहार्षमहं देव दैत्यः पञ्चजनो महान् ।

अन्तर्जलचरः कृष्ण शङ्खरूपधरोऽसुरः ॥

Substance : “Lord Krishna ! I did not take him away. It is the demon Pancha-jana, who lives underwater and whose form is that of a conch.

తాత్పర్యం : సముద్రుడు ఇట్లు పలికెను. మీ గురుపుత్రుని నేను తీసుకొని పోలేదు. . సముద్రములో శంఖ రూపము ధరించి నీటిలో తిరుగుచున్న పంచజనుడను రాక్షసుడు అపహరించెను.

15. आस्ते तेनाह्तो नूनं तच्छ्रुत्वा सत्वरं: ।

जलमाविश्य तं हत्वा नापश्यदुदरेऽर्भकम् ॥

Substance : He kidnapped him.” On hearing that, Krishna immediately jumped into the water, and killed the demon. But he did not find the boy in his belly.

తాత్పర్యం : అప్పుడు కృష్ణుడు ఆ రాక్షసుడే అపహరించెనని భావించి నీటిలో ప్రవేశించి రాక్షసుని చంపి ఆ రాక్షసుని కడుపులో పిల్లవానిని చూడలేకపోయెను.

16. तदङ्गप्रभवं शङ्खमादाय रथमागमत् ।

(सः शङ्खः एव पाञ्चजन्यः इत्युच्यते)

ततः संयमनीं नाम यमस्य दयितां पुरीम् ॥

गत्वा जनार्दनः शङ्खं प्रदध्मौ सहलायुधः ।

Substance : Taking the: conch bom of his body, Krishna mounted the chariot. (T hat conch is called Panchajanya.) Then, along with Balarama, he went to Samyamani, the be¬loved city of Yama, and blew the conch.

తాత్పర్యం : ఆ రాక్షసుని చంపి అతని శరీరమందున్న శంఖమును తీసుకొని యముని పట్టణమైన సంయమీ నగరమును చేరి శంఖమును పూరించెను. (ఆ శంఖమే పాంచజన్యం.)

![]()

17. शङ्खनिर्झदमाकर्ण्य प्रजासंयमनो यमः ।

तयोः सपर्या महतीं चक्रे भक्त्युपबृंहिताम् ॥

Substance: Having heard the sound of the conch, Yama, the controller of people, ‘Worshipped them with devotion.

తాత్పర్యం : శంఖధ్వని విని ప్రజాశిక్షకుడైన యముడు వారిద్దరికి గొప్ప సపర్యలు చేసెను.

18. उवाचावनतः कृष्णं सर्वभूताशयालयम् ।

लीलामनुष्य हे विष्णो युवयोः करवाम किम् ॥

Substance : Bowing down, he asked Krishna, the indweller of all beings. “O Vishnu, who took the human form for a sport! What can I do for you?”

Vaisampayana said:

తాత్పర్యం : ఆ తరువాత కృష్ణునికి నమస్కరించి నేను మీకేమి పనిచేసి పెట్టగలమని అడిగెను.

19. गुरुपुत्रमिहानीतं निजकर्मनिबन्धनम् ।

आनयस्व महाराजं मच्छासनपुरस्कृतः ॥

Substance : O king! Honouring my command, bring the son of my preceptor, who was brought here by his fate.

శ్రీకృష్ణుడు చెప్పెను

తాత్పర్యం : తన కర్మననుసరించి నీ లోకమునకు వచ్చిన మా గురుపుత్రుని మా శాసనమును మన్నించి ఇక్కడికి తీసుకొనిరమ్ము.

![]()

20. तथेति तेनोपानीतं गुरुपुत्रं यदूत्तमौ ।

दत्त्वा स्वगुरवे भूयो वृणीष्वेति तमूचतुः ॥

Substance : As he said “yes” and brought the boy, those two, the best of the Yadus, handed him over to their preceptor, and asked him to ask for more.

తాత్పర్యం : యముడు అందులకు అంగీకరించి గురుపుత్రుని తెచ్చి ఇవ్వగా ఆ యదువంశ శ్రేష్ఠులిద్దరును పిల్లవానిని గురువుకు అప్పగించి ఇంకను ఏమైనను కోరుకొమ్మని గురువును అడిగిరి.

21. सम्यक्सम्पादितो वत्स भवद्भ्यां गुरुनिष्क्रयः ।

को नु युष्मद्विधगुरोः कामानामवशिष्यते ॥

Substance : My son! You have very well cleared the debt to the teacher. What desire will be left unfulfilled to one who is your teacher?

గురువు ఇట్లు చెప్పెను –

తాత్పర్యం : మీరిద్దరు గురుదక్షిణను చక్కగా సాధించారు. మీవంటి శిష్యులున్న గురువుకు ఏ కోరికలు మిగిలి ఉండవు.

22. गच्छतं स्वगृहं वीरौ कीर्तिर्वामस्तु पावनी ।

छन्दांस्ययातयामानि भवन्त्विह परत्र च ॥

Substance : O valourous ones! Return to your home. May you attain pure fame. In this world and in the above, may your learning be afresh.

తాత్పర్యం : మీరు మీ ఇండ్లకు తిరిగి వెళ్ళవలసినది. మీ విద్యలు ఎప్పటికిని మరుగున పడిపోనివై ఎప్పుడును గుర్తుగా ఉండుగాక !

![]()

23. गुरुणैवमनुज्ञातौ रथेनानिलरंहसा ।

आयातौ स्वपुरं तात पर्जन्यनिनदेन वै ॥

Substance : Having thus been permitted by the teacher, they returned to their city mounting a chariot having the speed of the wind accompanied by the sound of the clouds.

తాత్పర్యం : అప్పుడు గురువు అనుజ్ఞను పొందిన రామకృష్ణులు వాయువేగము కలిగిన ఉరుమువలె చప్పుడు చేయు రథమును ఎక్కి తమ నగరమునకు తిరిగి వచ్చిరి.

कविपरिचयः

व्यासं वसिष्ठनप्तारं शक्ते : पौत्रमकल्मष्म् ।

पराशरात्मजं वन्दे शुकतातं तपोनिधिम् ।।

सत्यवती – पराशरयोः पुत्र भगवान् व्यासः महाभारतं श्रीमद्भागवतम् अन्यानि पुराणानि च अरचयतुं । साक्षात् श्रीमन्नारायण एवं व्यासरूपेण इह लोके अवातरत् इति विदुषां विश्वासः । अत एव अच्यते “व्यासाय विष्णुरुपाय व्यासरूपाय विष्णवे” इति । वेदवाङ्मयस्य विभाजन कारणात् अयं ‘वेदव्यास’ इति नाम प्राप्तवान् । वेदोक्तान् धर्मान् लोकम्प्रत्यवगमयितुं लौकिकसंस्कृत भाषया सहाभारतम्, श्रीमद्भागवतम् अन्यानि च पुराणानि सः अरचयत् इति पण्डिताः तं प्रशंसन्ति । प्रस्तुतः पाठ्यभागः श्रीमहाभागवतमहापुराणात् गृहीतः ।

Introduction

I bow to Vyasa, the depository of austerities, the great grandson of Vasishtha, the grandson of Sakti, the son of Parasara, and the father of Suka.

Sage Vyasa, the son of Satyavathi and Parasara authored the Mahabharata, Bhagavata and other Puranas. People believe that Vyasa was an incarnation of Lord Vishnu. Hence it is said : व्यासाय विष्णुरुपाय् व्यसरुपाय् विष्णवे – Vyasa in the form of Vishnu, and Vishnu in the form of Vyasa. He was called Veda Vyasa as he di-vided the Vedas. The scholars praise him as one who incorporated the Vedic sayings in classical Sanskrit in his works such as Maha-bharata, Bhagavata and other Puranas. The present lesson is taken from the Bhagavata Purana.

కవి పరిచయం

వసిష్ఠునికి మునిమనుమడు, శక్తికి మనుమడు, పరాశరుని కుమారుడు, శుకునికి తండ్రి అయిన, తపోధనుడైన వ్యాసునికి నమస్కారము.

సత్యవతీ పరాశరుల పుత్రుడైన వ్యాస భగవానుడు. మహాభారతము, భాగవతము, ఇతరములైన పురాణములను రచించెను. సాక్షాత్తు శ్రీమన్నారాయణుడే వ్యాసుని రూపముతో ఈ లోకములో అవతరించెనని పండితుల విశ్వాసము.’ఇందువలననే “విష్ణురూపుడైన వ్యాసుడు, వ్యాసరూపుడైన విష్ణువు” అని చెప్పబడుచున్నది.

![]()

వేదములను విభజించిన కారణముచేత “వేదవ్యాసుడు” అను పేరును పొందెను. వేదములలో చెప్పబడిన ధర్మములను లోకములో వ్యాపింపచేయుటకు లోకమునకు పనికి వచ్చు సంస్కృత భాషలో మహాభారతము, శ్రీమద్భాగవతము ఇతర పురాణములను రచించెను అని పండితులు ఆయనను పొగడుచుందురు. ప్రస్తుత పాఠ్యభాగము శ్రీమహాభాగవత పురాణము నుండి తీసుకొనబడినది.

श्रीकृष्णस्य गुरुदक्षिणा Summary in Sanskrit

कंसवधानन्तरं कृष्णबलरामौ स्वपितरौ देवकीवसुदेवौ, मातामहं उग्रसेनं च कारागारात् मोचयामासतुः । कृष्णः उग्रसेनं राजानं कृत्वा, नन्दगोपं बृन्दावनं प्रति न्यवर्तयत । ततः शूरसुतः वसुदेवः पुत्रयोः उपनयनसंस्कारम् अकारयत् । तदनु जगदीश्वरौ सर्वज्ञौ च कृष्णबलरामौ मनुष्योचितकर्मभिः आत्मनोः अमलं ज्ञानं गुहयन्तौ काशीदेशजातं, अवन्तिपुरवासिनं च सान्दीपनिं नाम गुरुमुपजग्मतुः । विद्यां परिसमाप्य. गुरुदक्षिणामङ्गीकर्तुं तमयाचेताम् । गुरुश्च तयोरतिमानुषं प्रभावमाकलय्य प्रभासक्षेत्रे समुद्रे मग्नः स्वपुत्रः प्रत्यानेतव्य इत्यवदत् । तौ तत्र गत्वा समुद्रे स्थितं बालस्य हर्तारं पञ्जजनं नाम राक्षसं हत्वा तच्छरीरात् जातं पाञ्जजन्यं नाम शङ्खम् अगृह्णीताम् । तत्र बालस्य अनवाप्त्या यमपुरीं गत्वा, यमात् तमानीय, गुरवे अर्पयित्वा पुनः किमपि आदेष्टुं तमयाचेताम् । प्रीतः गुरुः तौ अनुज्ञाप्य अप्रेषयत् ।

श्रीकृष्णस्य गुरुदक्षिणा Summary in Telugu

కంసుని వధించిన తరువాత బలరామకృష్ణులు, తమ తల్లిదండ్రులైన దేవకీ వసుదేవులను, తాతగారైన ఉగ్రసేనుని కారాగారము నుండి విడిపించిరి. కృష్ణుడు ఉగ్రసేనుని రాజును చేసి, నందగోప బృందావనమును గూర్చి తెలుసుకొని వెళ్ళెను. తరువాత శూరుని కొడుకైన వసుదేవుడు పుత్రులకు ఉపనయన సంస్కారములను చేయించెను.

అన్ని తెలిసిన వారైనప్పటికి ప్రపంచమునకు నాయకులైన బలరామకృష్ణులు మనుష్యులకు చేయవలసిన సంస్కారములను, తమలో దాగి ఉన్న జ్ఞానమును తెలిసుకొనుచు కాశీ దేశములో పుట్టిన అవంతిపురములో నివసించు సాందీపుడు అను పేరు గల గురువును ఆశ్రయించిరి. విద్యను పూర్తిచేసుకొని గురుదక్షిణను అంగీకరించుటకు అతనిని అడిగిరి. గురువు కూడా వారి మానవాతీతమైన ప్రభావమును చూచి ప్రభాస తీర్ధములో సముద్రములో మునిగిపోయిన తమ పుత్రుని తిరిగి తీసుకొని రమ్మని చెప్పెను.

![]()

వారు అక్కడికి వెళ్ళి సముద్రములో ఉన్న బాలుని చంపిన పంచజనం అనే పేరుగల రాక్షసుని చంపి అతని శరీరము నుండి పుట్టిన పాంచజన్యమనే శంఖమును తీసుకొనెను. అక్కడ బాలుని తెలుసుకొనలేక యమపురికి వెళ్ళి, యముని నుండి అతనిని తీసుకొని వచ్చి గురువునకు అప్పగించి మరల ఏమైనా ఆదేశించండి అని గురువును అడిగిరి. సంతోషించిన గురువు వారికి అనుమతి ఇచ్చి పంపివేసేను.

श्रीकृष्णस्य गुरुदक्षिणा Summary in English

After killing Kamsa, the two brothers Krishna and Balarama released their parents Devaki and Vasudeva from the prison along with their maternal grandfather Ugrasena. Krishna installed Ugrasena as the king, and sent Nandato Brindavan. Later Vasudeva performed the Upanayana for his sons. Krishna and Balarama, the divine lords, on their part concealed their pure wisdom acting like humans, and went to Sandipani, the teacher from Kasi, who was residing m Avantipura.

After completing their education, they pleased him with Gurudakshina. The teacher, who realized their extraordinary powers, asked that his son who was drowned in the sea at Prabhasa be brought back. They went there, and killed the demon Panchajana, who kidnapped the boy and kept him under the sea, and took the conch bom of his body. When they did not find the boy under the waters, they went to the abode of Yama, and took the boy from him, and having united him with his parents, awaited further instructions from the teacher. The teacher was pleased with them, and sent them home.

Later Vasudeva got the Upanayana ceremony performed to Krishna and Balarama. He donated to the Brahmins the cows illegally stolen by Kamsa. Krishna and Balarama received the Gayatrimantra from Garga, the family priest of the Yadus.

Though they were the source of all branches of learning, the all-knowing, and the lords of the world, they concealed their pure wisdom by their humanly acts. Desirous of staying in the Gurukula, they approached Sandipani, a native of Kashi and a resi-dent of the city of Avanti. They worshipped him as a god.The teacher was pleased with their acts of pure emotions. He taught them all the Vedas along with their ancillaries and Upanishads.He also taught them the science of archery with all the secrets, dharma, logic, the science of tarka and the six varieties of polity.

They grasped all the sciences just by listening once. They mastered sixty-four arts in sixty-four days and nights. They pleased the teacher by offering him gurudakshina.

The teacher realizing their amazing prowess and the ex-traordinary intellect, consulted his wife, and asked that their son, who was drowned in the ocean’at Prabhasa be brought back. They agreed and getting into a chariot went to Prabhasa. Knowing their arrival, the ocean sent them gifts. The Lord asked him. “Immedi-ately return the son of our preceptor, who was gulped by you with a great wave.”

![]()

The Ocean said: “Lord Krishna! I did not take him away. It is the demon Panchajana, who lives underwater and whose form is that of a conch. He kidnapped him.” On hearing that, Krishna im-mediately jumped into the water, and killed the demon. But he did not find the boy in his belly. Taking the conch bom of his body, Krishna mounted the chariot. (That conch is called Panchajanya.)

Then, along with Balarama, he went to Samyamani, the beloved city of Yama, and blew the conch. Having heard the sound of the conch, Yama, the controller of people, worshipped them with devotion. He asked him what he could do for them. Krishna replied “O king ! Honouring my command, bring the son of my preceptor, who was brought here by his fate. Yama brought the boy. ’

Krishna and Balarama handed him over to their preceptor, and asked him to ask for more. The teacher said : “My son! You have very well cleared the debt to the teacher. What desire will be left unfulfilled to one who is your teacher ? O valourous ones! Return to your home. May you attain pure fame. In this world and in the above, may your learning be afresh. “Krishna and Balarama returned to their city mounting a chariot having the speed of the wind accompanied by the sound of the clouds.