Here students can locate TS Inter 2nd Year Accountancy Notes Chapter 1 Depreciation to prepare for their exam.

TS Inter 2nd Year Accountancy Notes Chapter 1 Depreciation

→ Depreciation means a permanent, continuing and gradual shrinkage in the value of fixed assets.

→ Depreciation is recorded in the books of accounts to replace the assets, to find true financial position.

→ Cases of Depreciation are: Wear and tear, depletion, Accidents, Obsolence, the passage of time and fluctuations.

![]()

→ The various methods of depreciation are:

- Fixed Instalment method

- Diminishing Balance method

- Annuity method

- Depreciation Fund Method

- Depletion method

- Machine Hour rate method

- Sum of year digits method.

→ Fixed instalment method is also called as equal instalment method or original cost method or straight-line method under this method depreciation is charged on the original cost of the asset every year. In this method annual depreciation is fixed or uniform.

→ Diminishing balance method is also called as written down value method (WDU) or reducing balance method under this method depreciation is calculated at a fixed percentage on the diminishing value of the asset.

→ In the annuity method takes into account the interest lost on the acquisition of an asset. Interest is calculated on the book value.

TS Inter 2nd Year Accountancy Notes Chapter 1 తరుగుదల

→ అర్థం: తరుగుదల అనే పదం లాటిన్ భాషలో డిప్రీసిమ్ ICS అనే పదం నుండి వచ్చింది. దీని అర్థం స్థిరాస్తి విలువలో తగ్గుదల.

→ తరుగుదల: ఆస్తులను నిరంతరం ఉపయోగించడం వల్ల కానీ లేదా ఇతర కారణాల వల్ల ఆస్తుల నాణ్యతను లేదా విలువలను కోల్పోతాయి. ఈ రకంగా తగ్గిన లేదా కోల్పోయిన విలువే తరుగుదల.

→ తరుగుదల ఏర్పాటు ఆవశ్యకత లేదా ప్రాముఖ్యత:

- వ్యాపార వ్యవహారాల ఖచ్చితమైన ఫలితాలను కనుక్కోవడానికి.

- ఆస్తి అప్పుల పట్టీలో స్థిరాస్తిని సముచిత విలువకు చూపించడానికి.

- వాస్తవమైన ఉత్పత్తి వ్యయాన్ని కనుక్కోవడానికి.

→ తరుగుదల కారణాలు: అరుగు, తరుగు, ఉద్గ్రహణ, లుప్తత, కాలగమనం వల్ల స్థిరాస్తులలో తరుగుదల వస్తుంది.

→ తరుగుదల పద్ధతులు

- స్థిర వాయిదాల పద్ధతి

- తగ్గుతున్న నిల్వల పద్ధతి

- వార్షిక పద్ధతి

- తరుగుదల నిధి పద్ధతి

- బీమా పాలసీ పద్ధతి

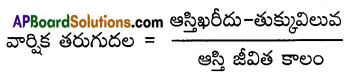

→ స్థిర వాయిదాల పద్ధతి: ఈ పద్ధతిలో ప్రతి సంవత్సరం ఆస్తి ఖరీదుపై తరుగుదలను లెక్కిస్తారు. అందువల్ల ప్రతి సంవత్సరం తరుగుదల సమానంగా ఉంటుంది.

![]()

→ స్థిర వాయిదాల పద్ధతిలో వార్షిక తరుగుదలకు సూత్రం:

→ తగ్గుతున్న నిల్వల పద్ధతి: ఈ పద్ధతిలో మొదటి సంవత్సరంలో ఆస్తి కొన్న ఖరీదుపై మరియు మిగతా సంవత్సరాలలో ఆస్తి యొక్క తగ్గుతున్న నిల్వలపై ఒక నిర్ణీత రేటు ప్రకారం తరుగుదలను లెక్కిస్తారు.