Telangana TSBIE TS Inter 2nd Year Accountancy Study Material 6th Lesson భాగస్తుని విరమణ మరియు మరణం Textbook Questions and Answers.

TS Inter 2nd Year Accountancy Study Materia 6th Lesson భాగస్తుని విరమణ మరియు మరణం

స్వల్ప సమాధాన ప్రశ్నలు:

ప్రశ్న 1.

భాగస్తుడు భాగస్వామ్య సంస్థ నుంచి ఏ విధంగా విరమణ చేయవచ్చు ?

జవాబు.

భాగస్వామ్య చట్టం 1932 సెక్షన్ 32 (i) ప్రకారం, ఒక భాగస్తుడు,

ఎ) ఇతర భాగస్తుల అనుమతితో కాని

బి) భాగస్తులతో చేసుకొన్న ఒప్పుందం అనుసరించి కానీ

సి) ఇచ్ఛాపూర్వక భాగస్వామ్యం అయినట్లయితే, ఇతర భాగస్తులకు తన అభిప్రాయాన్ని రాతపూర్వకంగా తెలియచేయడం ద్వారా కాని సంస్థ నుండి వైదొలగవచ్చు.

ప్రశ్న 2.

లబ్ది నిష్పత్తి అనగానేమి ?

జవాబు.

- విరమించే భాగస్తుని వాటాను కొనసాగుతున్న భాగస్తులు ఏ నిష్పత్తిలో పంచుకుంటారో దాన్ని “లబ్ది నిష్పత్తి” లేదా ప్రయోజనం పొందిన నిష్పత్తి” అంటారు.

- లబ్ది నిష్పత్తి = కొత్త నిష్పత్తి – పాత నిష్పత్తి.

ప్రశ్న 3.

లబ్ధి నిష్పత్తి ఎందుకొరకు కనుక్కొంటారు ?

జవాబు.

- లబ్ది నిష్పత్తిని కనుక్కోవడం చాలా ముఖ్యం. ఎందుకంటే, విరమించిన భాగస్తునికి చెల్లించవలసిన గుడ్విల్ అతని వాటాను కొనసాగుతున్న భాగస్తులు వారి లబ్ది పొందిన నిష్పత్తిలో

- విరమణ వల్ల, ఎక్కువ లాభం పొందిన భాగస్తుడు, ఎక్కువగాను, తక్కువ లబ్ది పొందిన భాగస్తుడు తక్కువగాను, గుడ్విల్ వాటాను సమకూర్చాలి. అ విషయాలను రాబోయే లెక్కలలో వివరంగా చర్చించడమైంది.

![]()

ప్రశ్న 4.

X, Y, Z లు భాగస్తులు. వారు లాభాలను వరసగా 3 : 2 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. వారి కొత్త లాభనష్టాల నిష్పత్తిని, ఈ కింది సందర్భాలలో కనుక్కోండి.

i) Z విరమించి, X, Y, లు వ్యాపారాన్ని కొనసాగించినప్పుడు

ii) X విరమించి, Y, Z, లు వ్యాపారాన్ని కొనసాగించినప్పుడు

ii) Y విరమించి, X, Z, లు వ్యాపారాన్ని కొనసాగించినప్పుడు

సాధన.

X, Y, Z ల లాభాల నిష్పత్తి = 3 : 2 : 2

i) Z విరమించినప్పుడు X, Y, ల నిష్పత్తి 3 : 2

ii) X విరమించినప్పుడు Y, Z, ల నిష్పత్తి 2 : 2

iii) Y విరమించినప్పుడు, X, Z., ల నిష్పత్తి 3 : 2

ప్రశ్న 5.

A, B, C లు సమాన భాగస్తులు. C వ్యాపారం నుంచి విరమించుకొన్నాడు. A, B లు వ్యాపారాన్ని కొనసాగిస్తూ లాభాలను వరుసగా 3 : 2 నిష్పత్తిలో పంచుకొంటారు. A, Bల లబ్ధి నిష్పత్తిని కొనుక్కోండి.

సాధన.

A, B, C ల పాత నిష్పత్తి సమాన నిష్పత్తి 1 : 1 : 1

A, B ల నూతన నిష్పత్తి 3 : 2

లబ్ధి నిష్పత్తి = కొత్త నిష్పత్తి – పాత నిష్పత్తి

A లబ్ధి నిష్పత్తి = \(\frac{3}{5}-\frac{1}{3}=\frac{9-5}{15}=\frac{4}{15}\)

B లబ్ధి నిష్పత్తి = \(\frac{2}{5}-\frac{1}{3}=\frac{6-5}{15}=\frac{1}{15}\)

A,B ల లబ్ధి నిష్పత్తి = \(\frac{4}{15}: \frac{1}{15}\) (లేదా) 4 : 1.

ప్రశ్న 6.

P, Q, R లు భాగస్తులు. వారు లాభాలను 4 : 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. R వ్యాపారం నుంచి విరమించుకొన్నాడు. ఇతని వాటా లాభాన్ని P, Q లు 2 : 1 నిష్పత్తిలో పంచుకుంటారు. P, Qల కొత్త లాభనష్టాల నిష్పత్తిని కనుక్కోండి.

సాధన.

P, Q, R ల పాత నిష్పత్తి 4: 3 : 1 (లేదా) \(\frac{4}{9}: \frac{3}{9}: \frac{2}{9}\)

లబ్ధి పొందిన నిష్పత్తి 2 : 1 లేదా \(\frac{2}{3}: \frac{1}{3}\)

P, R వాటా \(\frac{2}{9}\) లాభంలో \(\frac{2}{3}\) వ వంతు పొందుతాడు.

P లబ్ధి నిష్పత్తి = \(\frac{2}{9} \times \frac{2}{3}=\frac{4}{27}\)

Q, R వాటా \(\frac{2}{9}\) లాభంలో \(\frac{1}{3}\) వంతు పొందుతాడు.

Q లబ్ధి నిష్పత్తి = \(\frac{2}{9} \times \frac{1}{3}=\frac{2}{27}\)

P కొత్త నిష్పత్తి = P పాత నిష్పత్తి + లబ్ధి పొందిన నిష్పత్తి

= \(\frac{4}{9}+\frac{4}{27}=\frac{12+4}{27}=\frac{16}{27}\)

Q కొత్త నిష్పత్తి = \(\frac{3}{9}+\frac{2}{27}=\frac{9+2}{27}=\frac{11}{27}\)

P, Q ల కొత్త లాభనష్టాల నిష్పత్తి = \(\frac{16}{27}=\frac{11}{27}\)

(లేదా) 16 : 11.

![]()

ప్రశ్న 7.

రామ్, రహీమ్, అక్బర్ భాగస్తులు. వారు లాభనష్టాలను వరుసగా 3 : 2 : 1 నిష్పత్తిలో పంచుకొంటున్నారు. అక్బర్ వ్యాపారం నుంచి తప్పుకొన్నాడు. రహీమ్, అక్బర్ వాటాను కొనుగోలు చేశాడు. రామ్, రహీమ్ల కొత్త లాభనష్టాల నిష్పత్తి కనుక్కోండి.

సాధన.

రామ్, రహీమ్, అక్బర్ లాభనష్టాల నిష్పత్తి 3 : 2 : 1 లేదా

\(\frac{3}{6}=\frac{2}{6}=\frac{1}{6}\) రహీమ్ లబ్ధి పొందినది \(\frac{1}{6}\)

రామ్ కొత్త నిష్పత్తి = రామ్ పాత నిష్పత్తి + లబ్ధి పొందిన నిష్పత్తి

= \(\frac{3}{6}\) + – = \(\frac{3}{6}\)

రహీమ్ కొత్త నిష్పత్తి = \(\frac{2}{6}+\frac{1}{6}=\frac{2+1}{6}=\frac{3}{6}\)

రామ్, రహీమ్ల కొత్త నిష్పత్తి = \(\frac{3}{6}=\frac{3}{6}\) (లేదా) = 1 : 1.

ప్రశ్న 8.

X, Y, Z లు భాగస్తులు. వారు లాభాలను వరసగా 5 : 4 : 3 నిష్పత్తిలో పంచుకొంటున్నారు. Z సంస్థ నుంచి విరమణ పొందాడు. X, Y లు భవిష్యత్తు లాభాలను 3 : 2 నిష్పత్తిలో పంచుకొంటారు. X, Y లబ్ధి నిష్పత్తిని కనుక్కోండి.

సాధన.

X, Y, Z ల లాభానష్టాల నిష్పత్తి = 5 : 4 : 3

X, Y ల భవిష్యత్తు లాభనష్టాల నిష్పత్తి = 3 : 2

లబ్ధి నిష్పత్తి = కొత్త నిష్పత్తి – పాత నిష్పత్తి

X లబ్ధి పొందిన నిష్పత్తి = \(\frac{3}{5}-\frac{5}{12}=\frac{36-25}{60}=\frac{11}{60}\)

Y లబ్ధి పొందిన నిష్పత్తి = \(\frac{2}{5}-\frac{4}{12}=\frac{24-20}{60}=\frac{4}{60}\)

X, Yల లబ్ధి నిష్పత్తి = \(\frac{11}{60}=\frac{4}{60}\) లేదా 11 : 4

ప్రశ్న 9.

A, B, C లు భాగస్తులు. వారు లాభనష్టాలను వరసగా 5 : 4 : 3 నిష్పత్తిలో పంచుకొంటున్నారు. C సంస్థ నుంచి విరమించుకొన్నాడు. A, B లు భవిష్యత్తు లాభాలను 4 : 3 నిష్పత్తిలో పంచుకొంటారు. A, Bల లబ్ది నిష్పత్తిని కనుక్కోండి.

సాధన.

A, B, C ల లాభనష్టాల నిష్పత్తి 5: 4 : 3

A, B ల భవిష్యత్తు లాభనష్టాల నిష్పత్తి = 4 : 3.

లబ్ధి నిష్పత్తి = కొత్త నిష్పత్తి – పాత నిష్పత్తి

A లబ్ధి నిష్పత్తి = \(\frac{4}{7}-\frac{5}{12}=\frac{48-35}{84}=\frac{13}{84}\)

B లబ్ధి నిష్పత్తి = \(\frac{3}{7}-\frac{4}{12}=\frac{36-28}{84}=\frac{8}{84}\)

A, B ల లబ్ధి నిష్పత్తి = \(\frac{13}{84}=\frac{8}{84}\) (లేదా) 13 : 8.

![]()

ప్రశ్న 10.

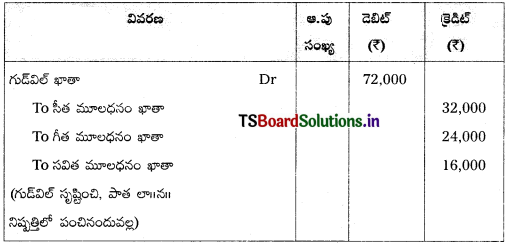

సీత, గీత, సవిత భాగస్తులు. వారు లాభనష్టాలను వరసగా 4 : 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. సవిత సంస్థ నుంచి విరమించుకొన్నది. సంస్థ గుడ్విల్ను ₹ 72,000గా అంచనా వేయడమైంది. పుస్తకాలలో గుడ్విల్ లేదు. సంస్థ పుస్తకాలలో గుడ్విల్ను సృష్టించండి.

సాధన.

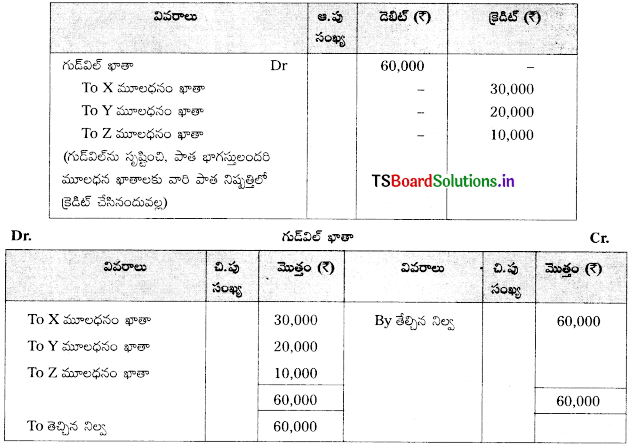

ప్రశ్న 11.

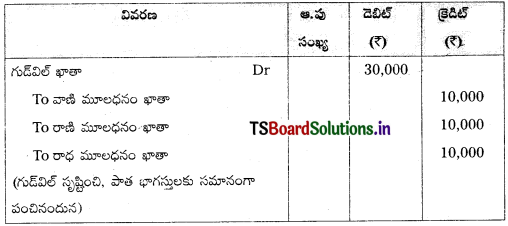

వాణి, రాణి, రాధ సమాన భాగస్తులు. రాధ సంస్థ నుంచి విరమించుకొన్నది. సంస్థ గుడ్విల్ను ₹ 40,000 నిర్ణయించారు. ఆ రోజున పుస్తకాలలో గుడ్విల్ ఖాతా ₹ 10,000 నిల్వ చూపిస్తున్నది. గుడ్విల్ను సృష్టించడానికి అవసరమైన చిట్టా పద్దు రాయండి.

సాధన.

ప్రశ్న 12.

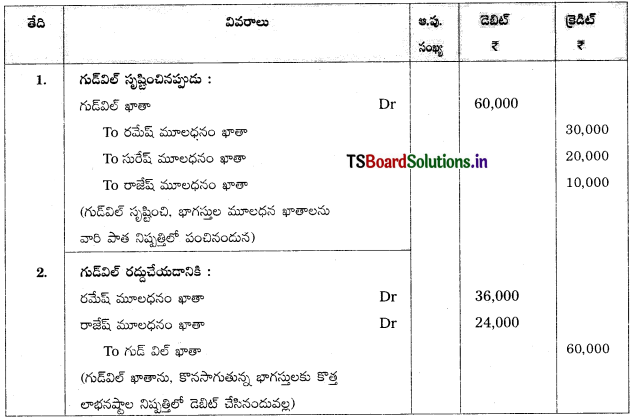

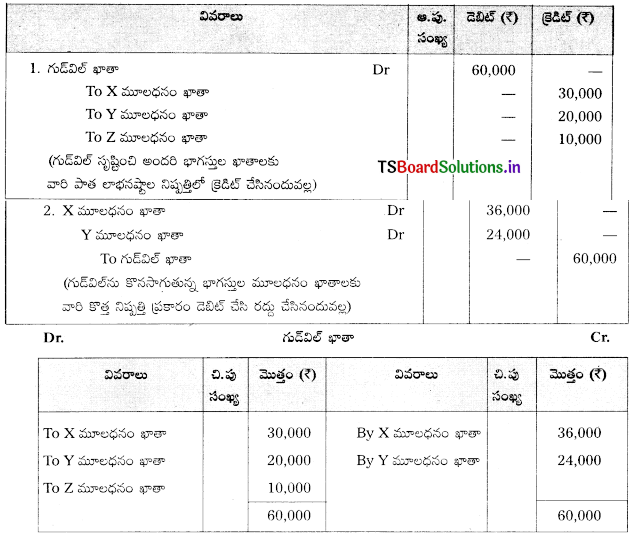

రమేష్, సురేష్, రాజేష్ భాగస్తులు. వారు లాభనష్టాలను వరసగా 3: 2:1 నిష్పత్తిలో పంచుకొంటున్నారు. సురేష్ వ్యాపారం నుంచి విరమించుకొన్నాడు. రమేష్, రాజేష్ లు వ్యాపారాన్ని కొనసాగిస్తూ భవిష్యత్తు లాభాలను 3 : 2 నిష్పత్తిలో పంచుకొంటారు. సంస్థ గుడ్విల్ను 3 60,000 గా నిర్ణయించారు. గుడ్విల్ను సృష్టించి, రద్దు చేయడానికి అవసరమైన చిట్టా పద్దులు రాయండి.

సాధన.

![]()

ప్రశ్న 13.

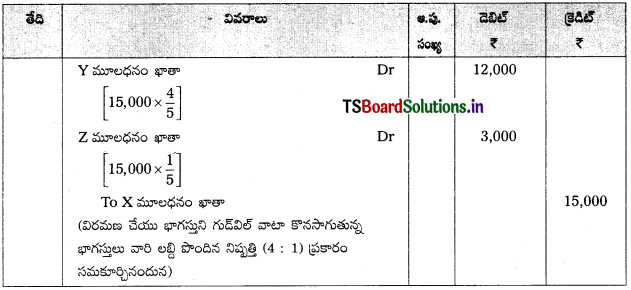

X,Y,Z లు సమాన భాగస్తులు, సంస్థ గుడ్విల్ 45,000గా నిర్ణయించబడింది. X వ్యాపారం నుండి విరమించుకొన్నాడు. Y, Z భవిష్యత్ లాభాలను వరుసగా 3 : 2 నిష్పత్తిలో పంచుకొంటూ వ్యాపారాన్ని కొనసాగించుకొనుటకు నిర్ణయించాడు. గుడ్విల్ను సృష్టించకుండా సర్దుబాటు చేయడానికి అవసరమైన చిట్టా పద్దులు రాయండి.

(Xకు చెల్లించవలసిన గుడ్విల్ : ₹ 15,000 దీనిని Y, Z లు వారి లబ్ది పొందే 4 : 1 నిష్పత్తిలో అంటే ₹ 12,000, Z ₹ 3,000 సమకూర్చెదరు).

సాధన.

X, Y, Z ల పాత నిష్పత్తి = 1 : 1 : 1

Y,Z ల నూతన నిష్పత్తి = 3 : 2

లబ్ది నిష్పత్తి = కొత్త నిష్పత్తి – పాతనిష్పత్తి

Y యొక్క లబ్ది నిష్పత్తి = \(\frac{3}{5}-\frac{1}{3}=\frac{9-5}{15}=\frac{4}{15}\)

Z యొక్క లబ్ది నిష్పత్తి = \(\frac{2}{5}-\frac{1}{3}=\frac{6-5}{15}=\frac{1}{15}\)

YZ ల లబ్ది నిష్పత్తి = \(\frac{4}{15}: \frac{1}{15}\) = 4 : 1

సంస్థ యొక్క గుడ్విల్ = 45,000

గుడ్విల్లో × యొక్క వాటా = 45,000 × \(\frac{1}{3}\) = 15,000

X యొక్క గుడ్విల్ వాటా ₹ 15,000లను YZ లు వారి లబ్ది పొందే 4 : 1 నిష్పత్తిలో చెల్లించాలి.

ప్రశ్న 14.

ఉమ్మడి జీవిత బీమా పాలసీ అంటే ఏమిటి ?

జవాబు.

- భాగస్తుడు మరణించిన సందర్భంలో సంస్థ అతనికి చెల్లించవలసిన మొత్తాన్ని పరిష్కరించవలసి యుండును. ఇందుకై సంస్థ పెద్ద మొత్తంలో నగదును కోల్పోవలసి యుండును. ఇది వ్యాపార సంస్థ కొనసాగింపుపై తీవ్ర ప్రభావం చూపవచ్చు. అందుచేత, ఈ సమస్య నుండి తప్పించుకొనుటకు, తెలివైన వ్యాపార సంస్థలు, జీవిత భీమా పాలసీని తీసుకొంటాయి. ఈ భీమా పాలసీని ఉమ్మడి జీవిత భీమా పాలసీ అందురు.

- ఎప్పుడైనా ఒక భాగస్తుడు మరణించిన సందర్భంలో, భీమా కంపెనీ, ఒప్పందం ప్రకారం చెల్లించవలసిన మొత్తాన్ని భాగస్వామ్య సంస్థకు చెల్లిస్తుంది. ఈ విధంగా, ఒక భాగస్తుడు మరణించినప్పుడు, సంస్థ వనరులు తిరిగి పోకుండా, చెల్లించే సమస్యను అధిగమించును.

ప్రశ్న 15.

మరణించిన భాగస్తుని వాటా లాభాన్ని ఏ విధంగా నిర్ణయిస్తారు ?

జవాబు.

- భాగస్తుడు మరణించిన సందర్భంలో అతనికి చెల్లించవలసిన లాభాలలో వాటా ఏవిధంగా నిర్ణయించవలెనో భాగస్వామ్య ఒప్పందంలో పొందుపరచబడుతుంది.

- ఈ విధంగానే, మరణించిన భాగస్తునికి, ఇతర చెల్లించవలసిన మొత్తాలతో సహా, మరణించు రోజు వరకు లాభాలలో అతని వాటాను, అతని వారసులకు చెల్లించబడుతుంది.

ప్రశ్న 16.

మరణించిన భాగస్తునికి చెల్లించవలసిన మొత్తాలు ఏవి ?

జవాబు.

మరణించిన భాగస్తునికి చెల్లించవలసినవి :

- అతను సమకూర్చిన మూలధనం

- సంచిత లాభనష్టాలలో వాటా

- సంచిత నిధులలో వాటా

- సంస్థ గుడ్విల్లో వాటా

- ఆస్తి అప్పుల పునర్మూల్యాంకనంపై లాభనష్టాలలో వాటా

- మరణించిన రోజు వరకు లాభాలలో వాటా.

![]()

ప్రశ్న 17.

మరణించిన భాగస్తునికి చెల్లించవలసిన లాభాలలో వాటాను అకౌంటింగ్ చేసే పద్ధతులను తెలపండి.

జవాబు.

మరణించిన భాగస్తునికి చెల్లించిన లాభాలలో వాటాను నిర్ధారించిన తర్వాత అవసరమైన చిట్టాపద్దులు నమోదుచేయాలి. దీని కొరకు రెండు పద్ధతులు అవలంభించెదరు.

1) మొదటి పద్ధతిలో, భాగస్తుడు మరణించిన రోజు వరకు సంపాదించిన లాభాన్ని భాగస్తులందరికి పాతనిష్పత్తి ప్రకారం పంచడం.

దీనికోసం రాయవల్సిన చిట్టాపద్దు :

2) రెండవ పద్ధతిలో కేవలం మరణించిన భాగస్తునికి చెల్లించవల్సిన లాభాలలో వాటాకు సంబంధించినంత వరకే నమోదు చేయడం.

దీనికోసం రాయాల్సిన చిట్టాపద్దు:

3) కొన్ని సందర్భాలలో మరణించిన భాగస్తునికి చెల్లించవల్సిన లాభాలలో వాటాను, కొనసాగుతున్న భాగస్తులు వారి లబ్ధి పొందే నిష్పత్తిలో వారి మూలధనం ఖతాకు డెబిట్ చేసి, మరణించిన భాగస్తుని మూలధనం ఖాతాకు క్రెడిట్ చేయవచ్చు.

దీనికోసం రాయాల్సిన చిట్టాపద్దు :

![]()

Textual Problems:

అభ్యాసాలు:

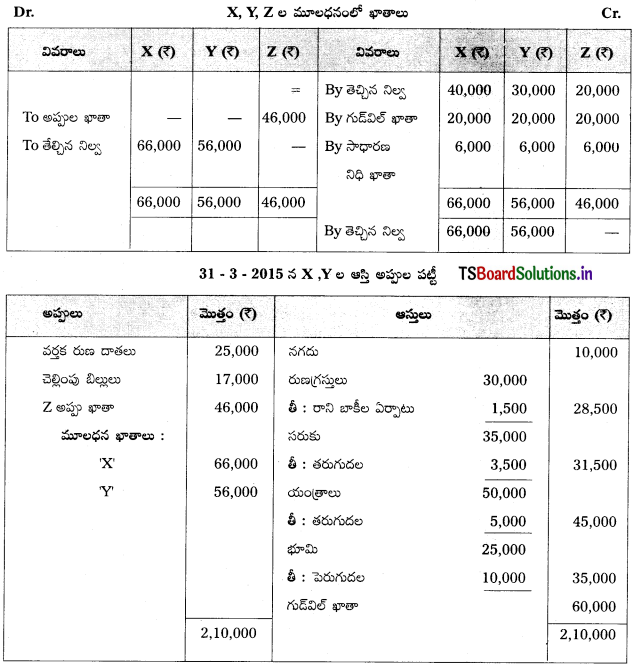

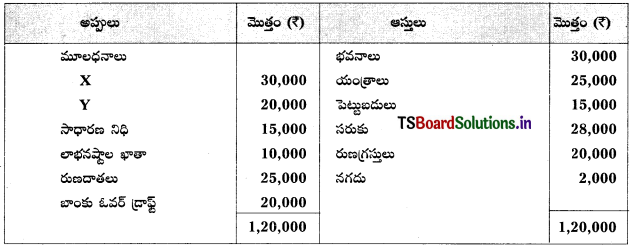

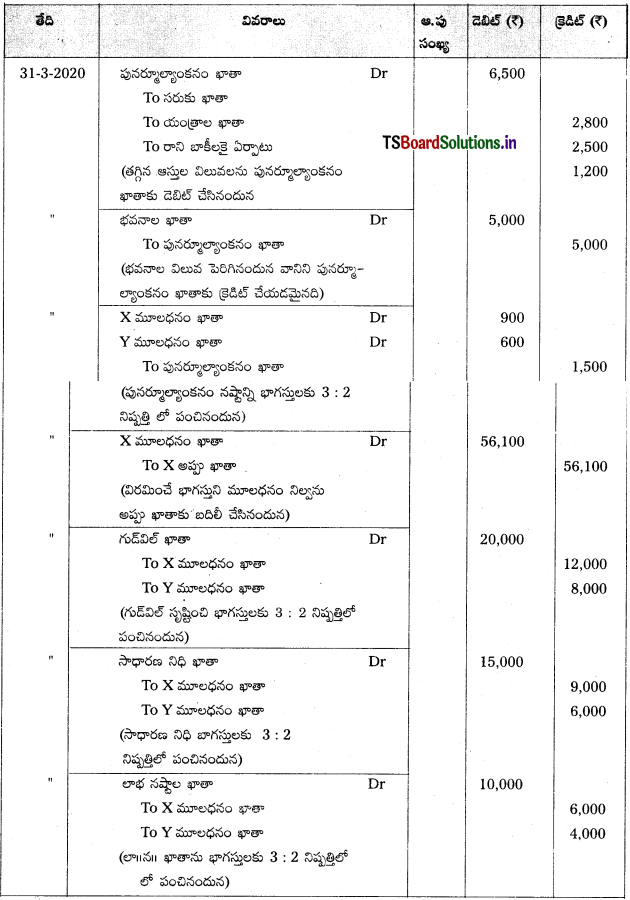

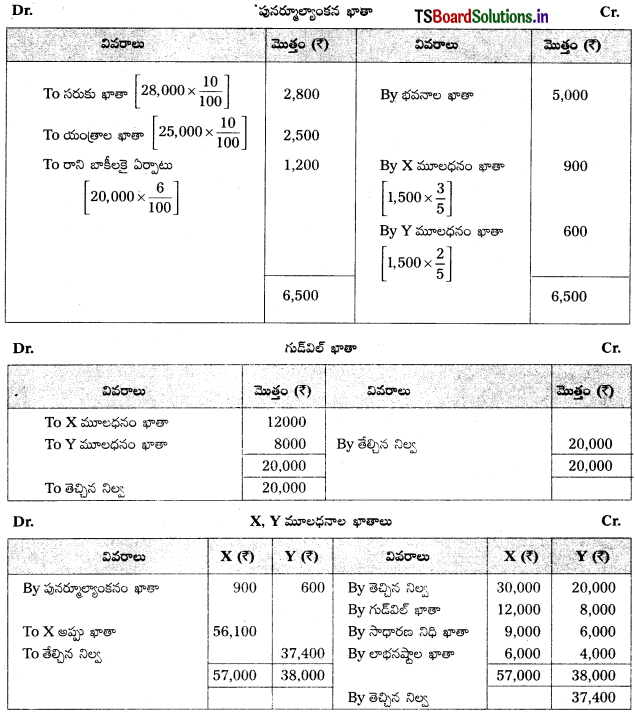

ప్రశ్న 1.

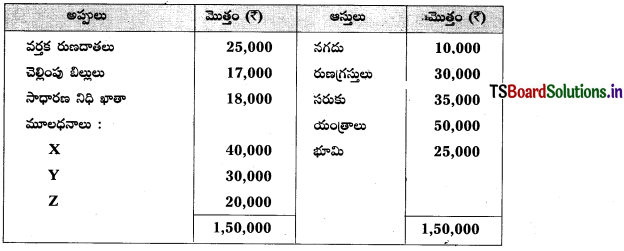

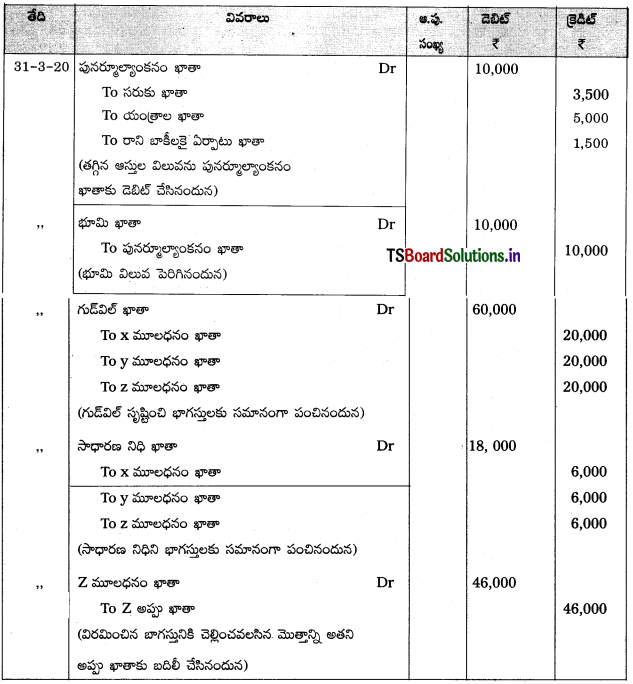

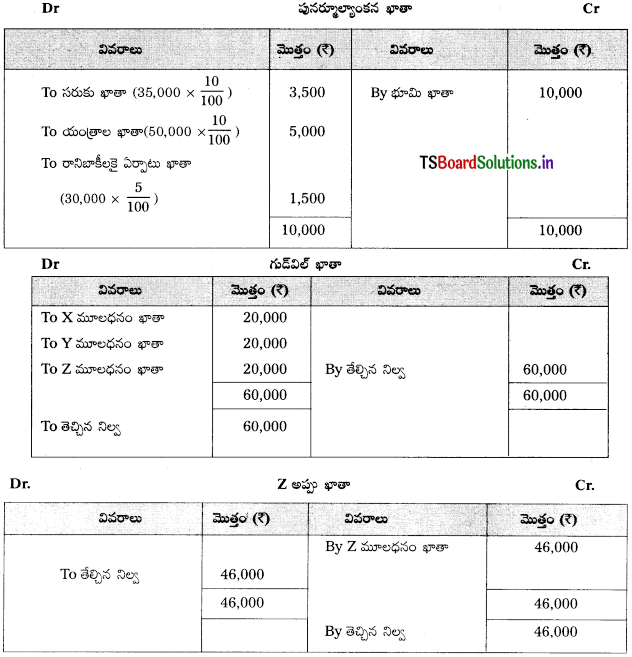

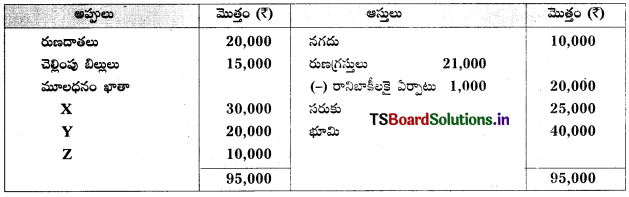

X, Y, Z లు భాగస్తులు. వారు లాభనష్టాలను సమానంగా పంచుకొంటారు. మార్చి 31, 2020 నాటి వారి ఆస్తి అప్పుల పట్టీ క్రింది విధంగా ఉంది.

పై తేదీ నాడు Z సంస్థ నుంచి కింది షరతులకు లోబడి విరమించుకొన్నాడు.

a) సరుకు, యంత్రాలపై 10% తరుగుదల కట్టాలి.

b) రుణగ్రస్తులపై 5% రానిబాకీలకై ఏర్పాటు చేయండి.

c) భూమి విలువను ₹ 35,000 లుగా లెక్కించారు.

d) సంస్థ గుడ్వెల్ను ₹ 60,000 లుగా నిర్ణయించారు

చిట్టాపద్దులను రాసి అవసరమైన ఆవర్జా ఖాతాలను తయారుచేసి X, Y నూతన ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

X, Y, Z భాగస్వామ్య సంస్థ పుస్తకాలలో చిట్టా పద్దులు

![]()

ప్రశ్న 2.

X, Y లు భాగస్తులు. వారు లాభనష్టాలను 3:2 నిష్పత్తిలో పంచుకొంటున్నారు. మార్చి 31, 2020 న వారి ఆస్తి అప్పుల పట్టీ క్రింది విధంగా ఉంది.

క్రింది షరతులకు లోబడి × సంస్థ నుంచి విరమించుకొన్నాడు.

a) సంస్థ గుడ్విల్ విలువను ₹ 20,000 లుగా నిర్ణయించారు.

b) సరుకు, యంత్రాలపై 10% తరుగుదల కట్టాలి.

c) రుణగ్రస్తులపై 6% రానిబాకీలకై ఏర్పాటు చేయండి.

d) భవనాల విలువను ₹ 35,000 లుగా నిర్ణయించారు.

చిట్టా పద్దులును రాసి, అవసరమైన ఖాతాలను తయారు చేసి, నూతన ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

X, Y, భాగస్వామ్య సంస్థ పుస్తకాలలో చిట్టా పద్దులు

![]()

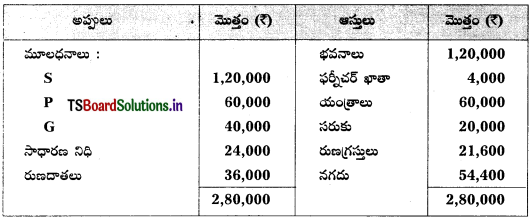

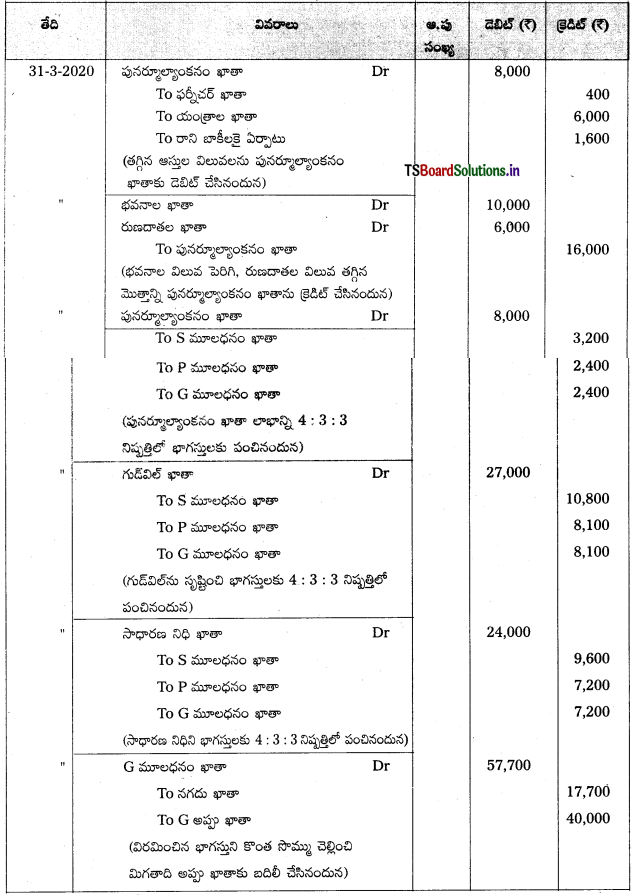

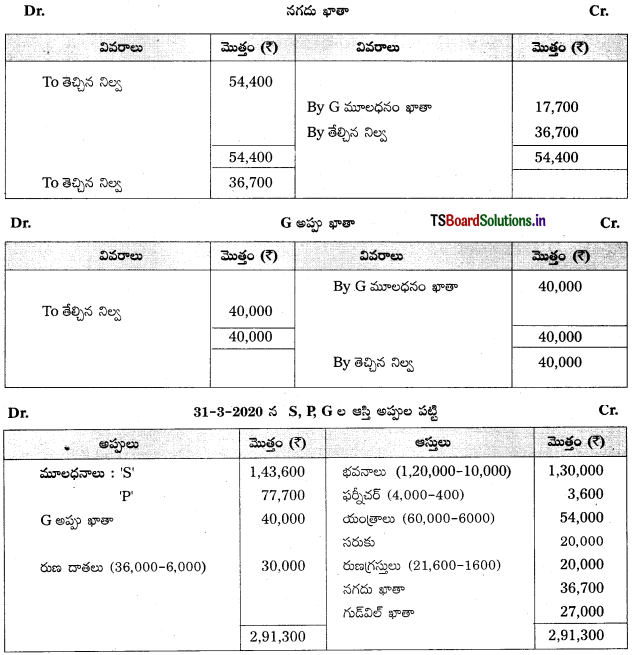

ప్రశ్న 3.

S, P, G లు భాగస్తులు. వారు లాభనష్టాలను వరుసగా 4 : 3 : 3. నిష్పత్తిలో పంచుకొంటున్నారు. మార్చి 31, 2020న వారి ఆస్తి అప్పుల పట్టీ క్రింది విధంగా ఉంది.

కింది షరతులకు లోబడి G సంస్థ నుంచి విరమించాడు.

a) భవనాల విలువను ₹ 1,30,000 లుగా నిర్ణయించారు.

b) ఫర్నీచర్, యంత్రాలపై 10% తరుగుదల ఏర్పాటు చేయండి.

c) రుణగ్రస్తులపై రానిబాకీలకై ₹ 1,600 ఏర్పాటు చేయాలి.

d) రుణదాతలు ₹ 6,000 చెల్లించవలసిన అవసరం లేదు.

e) సంస్థ గుడ్విల్ విలువ ₹ 27,000 లుగా నిర్ణయించారు.

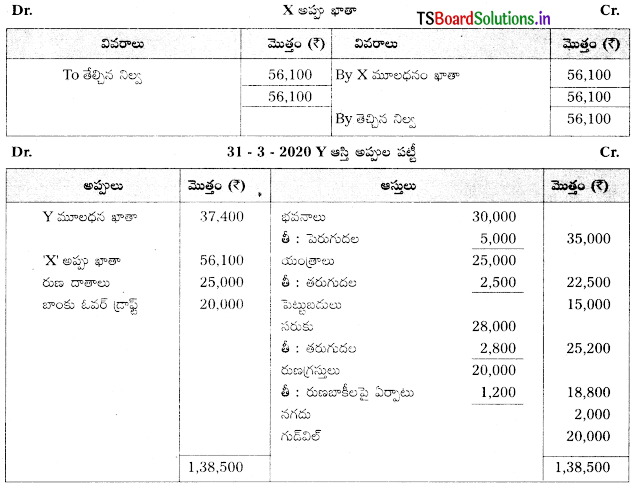

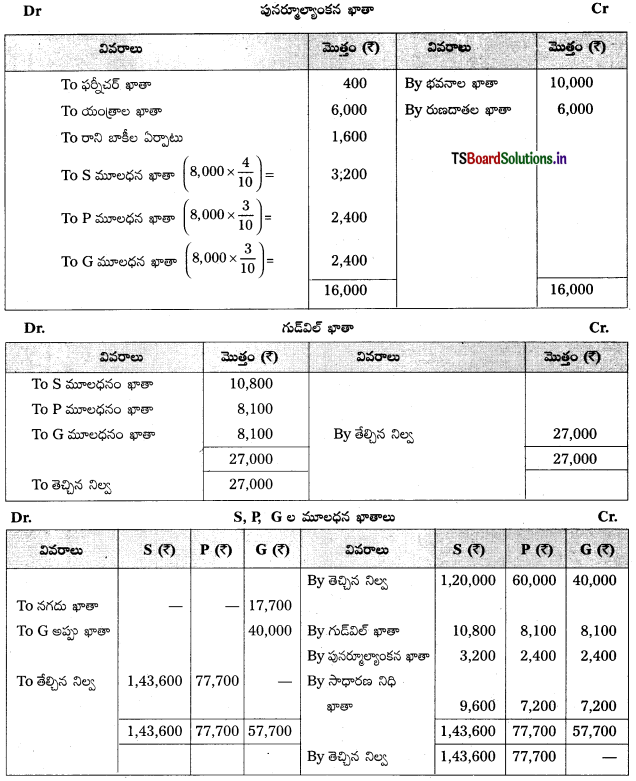

f) ₹ 17,700 లను G కి తక్షణమే చెల్లించి, మిగతా మొత్తాన్ని అతని అప్పు ఖాతాను మళ్ళించాలి. అవసరమైన చిట్టాపద్దులను రాసి, ఆవర్జా ఖాతాలు తయారు చేసి S, P ల నూతన ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

S, P, G భాగస్వామ్య సంస్థ పుస్తకాలలో చిట్టా పద్దులు

![]()

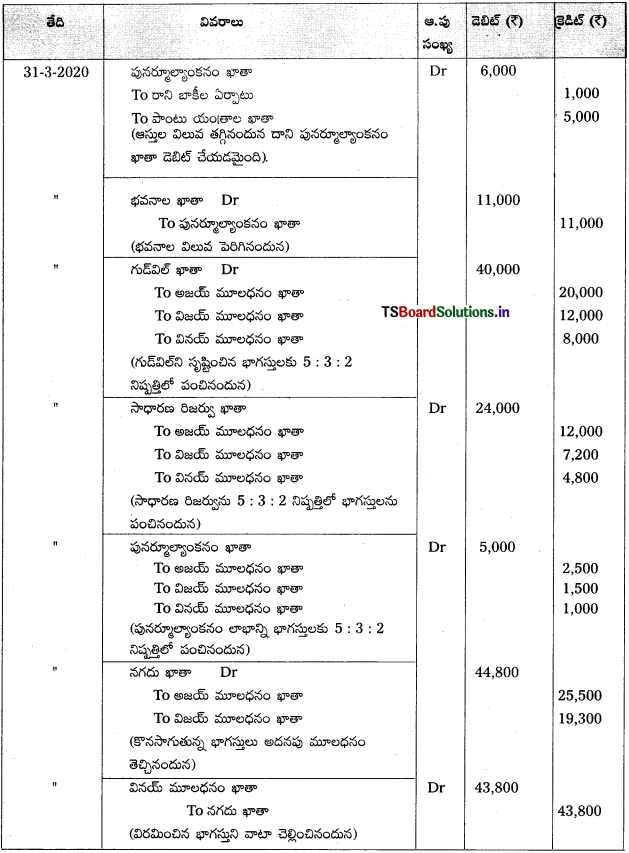

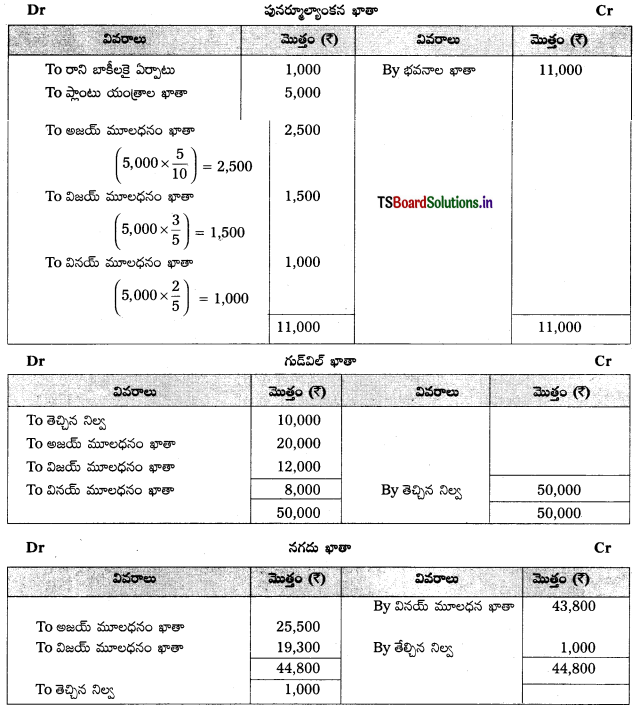

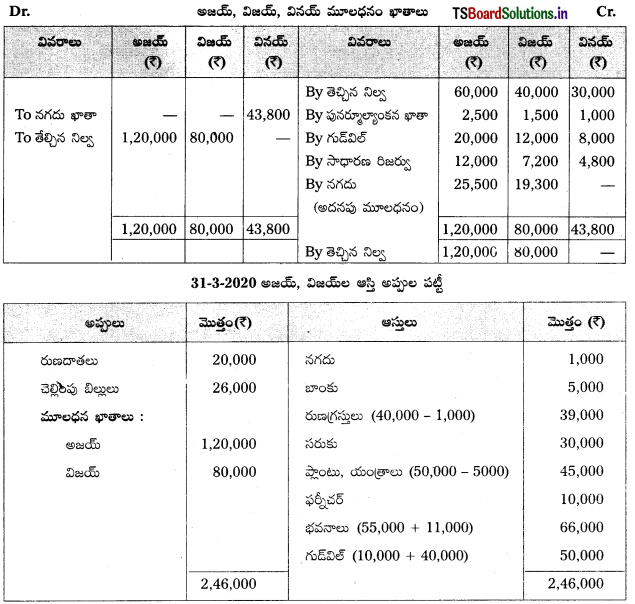

ప్రశ్న 4.

అజయ్, విజయ్, వినయ్ భాగస్తులు. వారు లాభనష్టాలను వరసగా 5:3:2. నిష్పత్తిలో పంచుకొంటున్నారు. మార్చి 31, 2020 నాడు వారి ఆస్తి అప్పుల పట్టీ ఈ విధంగా ఉంది.

పై తేదీన క్రింది షరతులకు లోబడి “వినయ్” సంస్థ నుంచి విరమించుకొన్నాడు.

a) సంస్థ గుడ్విల్ విలువను ₹ 50,000 గా లెక్కకట్టారు.

b) భవనాల విలువను 20% పెంచాలి.

c) రుణగ్రస్తులపై ₹ 1,000 రాని బాకీలకై ఏర్పాటు చేయండి.

d) ప్లాంటు, యంత్రాలపై 10% తరుగుదలను ఏర్పాటు చేయండి.

e) విరమించే భాగస్తుడు వినయ్ వాటాకు చెల్లించడానికి అజయ్, విజయ్ు అదనపు మూలధనంగా వరసగా ₹ 25,500 < ₹ 19,300 నగదు తెచ్చారు.

సాధన.

అవసరమైన చిట్టా పద్దులను రాసి ఆవర్జా మరియు నూతన ఆస్తి అప్పుల పట్టీని తయారు చేయండి. అజయ్, విజయ్, వినయ్ భాగస్వామ్య సంస్థ పుస్తకాలలో చిట్టా పద్దులు

![]()

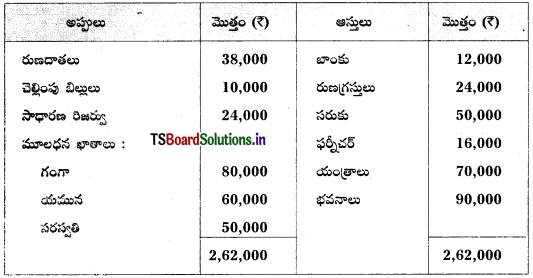

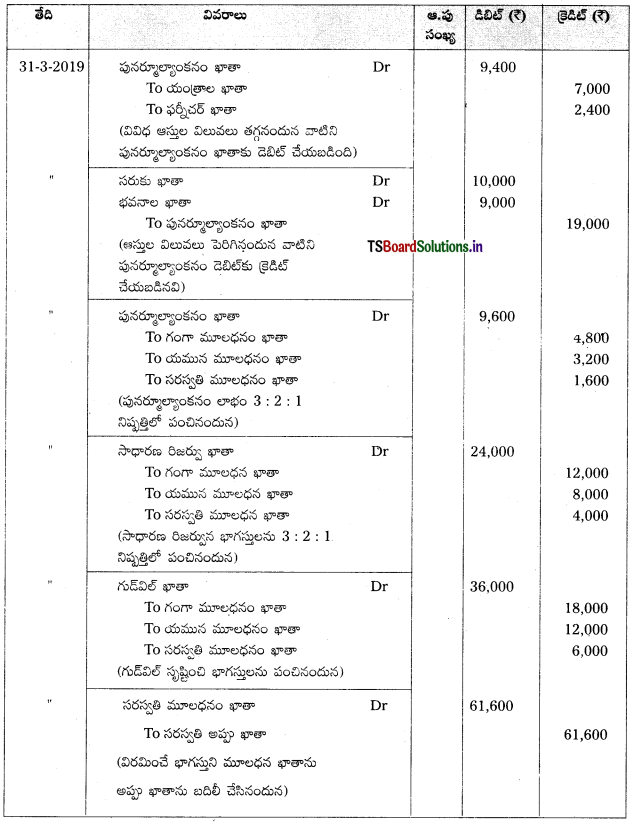

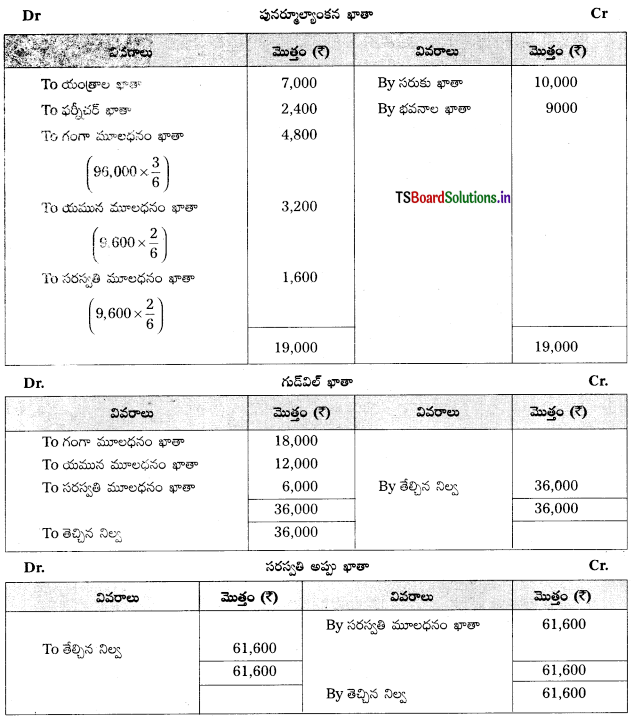

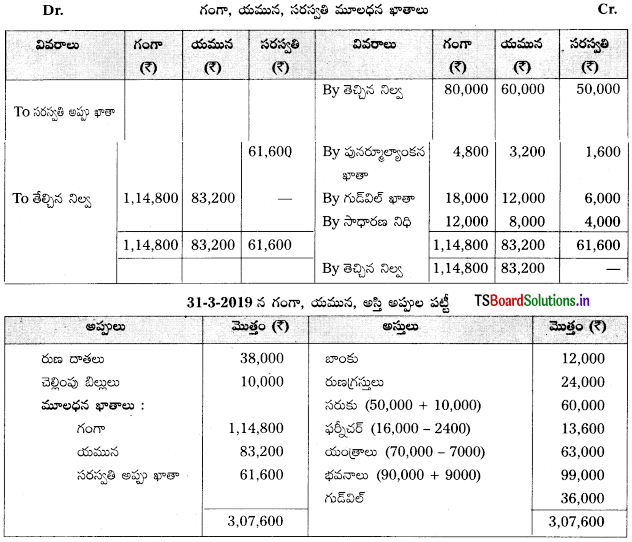

ప్రశ్న 5.

గంగా, యమున, సరస్వతి భాగస్తులు. వారు లాభనష్టాలను 3 : 2 : 1 నిష్పత్తిలో పంచుకొంటున్నారు. మార్చి 31, 2019 న వారి ఆస్తి అప్పుల పట్టీ క్రింది విధంగా ఉంది.

క్రింది షరతులకు లోబడి ‘సరస్వతి’ సంస్థ నుంచి విరమించాలని నిర్ణయించుకొంది.

a) యంత్రాలపై 10% ఫర్నీచర్పై 15% తరుగుదల.

b) సరుకు విలువను 20% పెంచాలి.

c) భవనాల విలువను 10% పెంచాలి.

d) సంస్థ గుడ్వెల్ను ₹ 36,000 విలువ కట్టడమైంది.

అవసరమైన చిట్టా పద్దులను రాసి, ఖాతాలను తయారు చేసి నూతన ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

గంగా, యమున, సరస్వతి భాగస్వామ్య సంస్థ పుస్తకాలలో చిట్టా పద్దులు

![]()

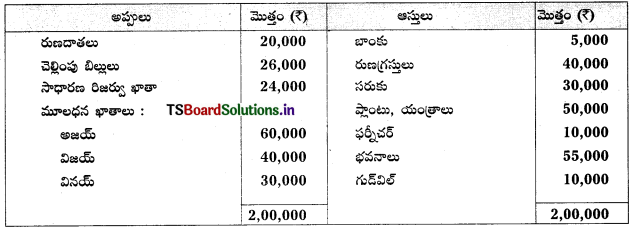

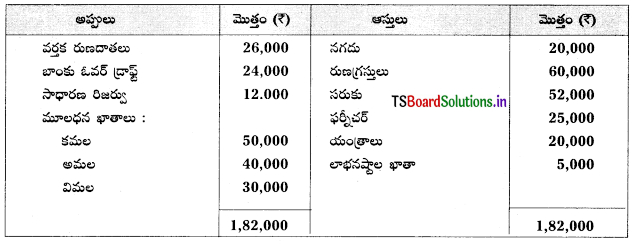

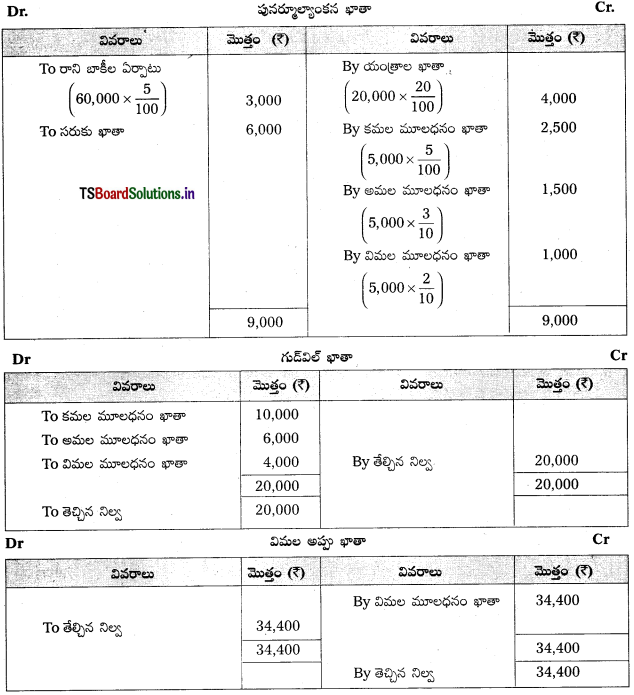

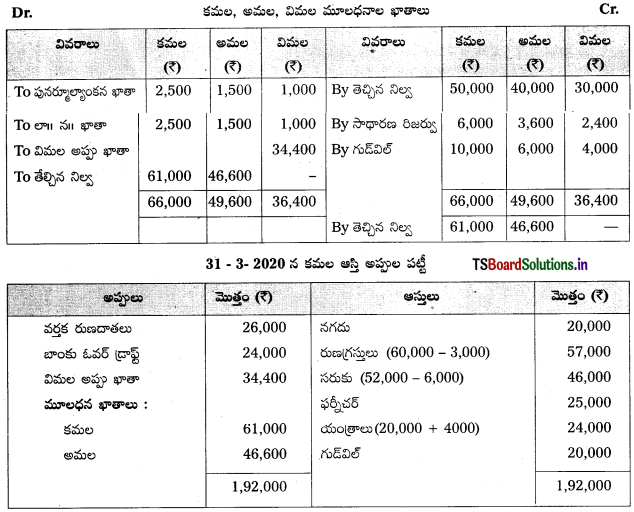

ప్రశ్న 6.

కమల, అమల, విమల భాగస్తులు. వారు లాభనష్టాలను 5 : 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. మార్చి 31, 2020 న వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

పై తేదీన కింది షరతులకు లోబడి ‘విమల’ సంస్థ నుంచి విరమించుకోవడానికి నిర్ణయించుకొంది.

a) యంత్రాల విలువ 20% పెంచాలి.

b) రుణగ్రస్తుల 5% రాని బాకీలకై ఏర్పాటు చేయండి.

c) సరుకుపై ₹ 6,000 ల తరుగుదల ఏర్పాటు చేయండి.

d) సంస్థ గుడ్విల్ విలువను ₹ 20,000 లెక్కకట్టారు.

e) ‘విమల’కు చెల్లించవలసిన మొత్తాన్ని ఆమె అప్పు ఖాతాకు మళ్ళించండి.

సాధన.

అవసరమైన ఆవర్జా ఖాతాలను తయారుచేసి కమల, అమలల నూతన ఆస్తి అప్పుల పట్టీని తయారు చేయండి.

![]()

ప్రశ్న 7.

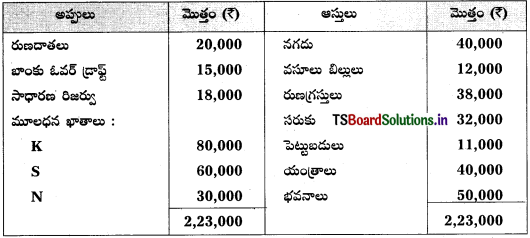

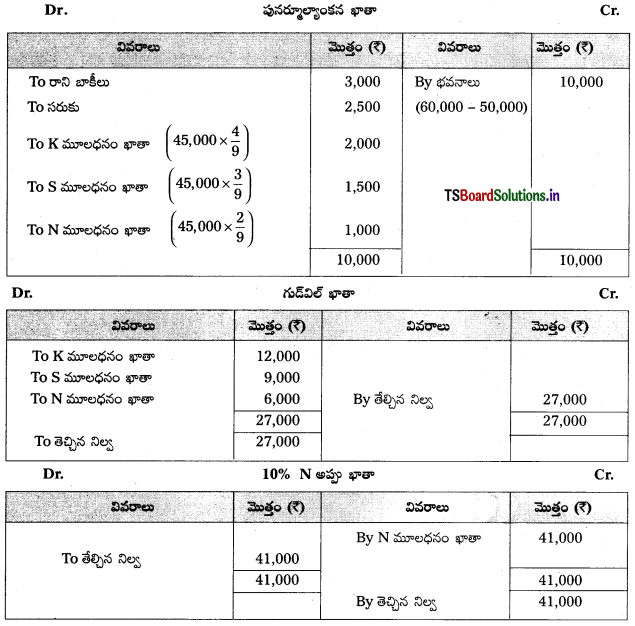

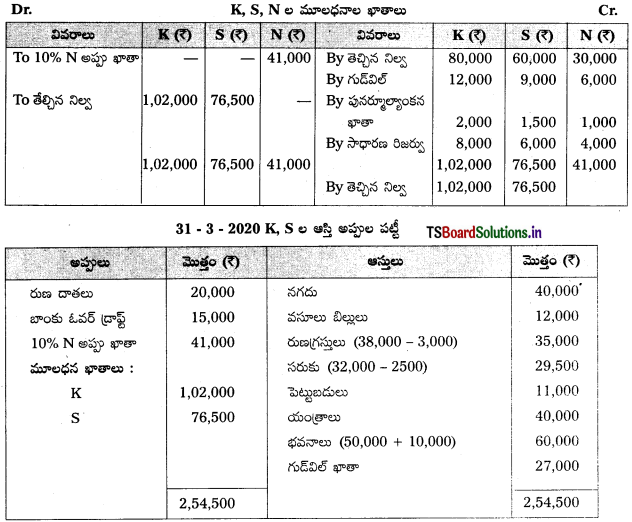

K, S, N లు భాగస్తులు. వారు లాభనష్టాలను 4 : 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. మార్చి 31, 2020 న వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

తేదీ 31, 2015 న N కింది షరతులకు లోబడి సంస్థ నుంచి విరమించుకొన్నది.

a) భవనాల విలువను ₹ 60,000 గా లెక్క కట్టారు.

b) రానిబాకీలకై ₹ 3,000 ఏర్పాటు చేయాలి.

c) సరుకుపై ₹ 2,500 తరుగుదల ఏర్పాటు చేయండి.

d) గుడ్విల్ విలువను ₹ 27,000 లుగా నిర్ణయించారు.

N కు చెల్లించవలసిన మొత్తాన్ని 10% వార్షిక వడ్డీతో ఆమె అప్పు ఖాతాకు మళ్ళించాలి.

సాధన.

అవసరమైన ఖాతాలను తయారు చేసి కొత్త ఆస్తి అప్పుల పట్టీని చూపండి.

![]()

ప్రశ్న 8.

X, Y, Z లు భాగస్తులు. వారు లాభనష్టాలను సమానంగా పంచుకొంటూ వ్యాపారం చేస్తున్నారు. మార్చి 31, 2020 న వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

పై తేదీన కింది షరతులకు లోబడి ‘Z’ సంస్థ నుంచి విరమించుకోవాలి అని నిర్ణయించుకొన్నాడు.

a) సంస్థ ఆస్తులను కింది విధంగా పునర్మూల్యాంకనం చేశారు.

సరుకు ₹ 15,000; ఫర్నీచర్ ₹ 18,000; యంత్రాలు ₹ 25,000.

b) సంస్థ గుడ్విల్ను ₹ 30,000 గా విలువ కట్టారు.

అవసరమైన ఖాతాలను తయారు చేసి X, Y ల యొక్క నూతన ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

![]()

గుడ్విల్ను సృష్టించి రద్దుపరచడం :

ప్రశ్న 9.

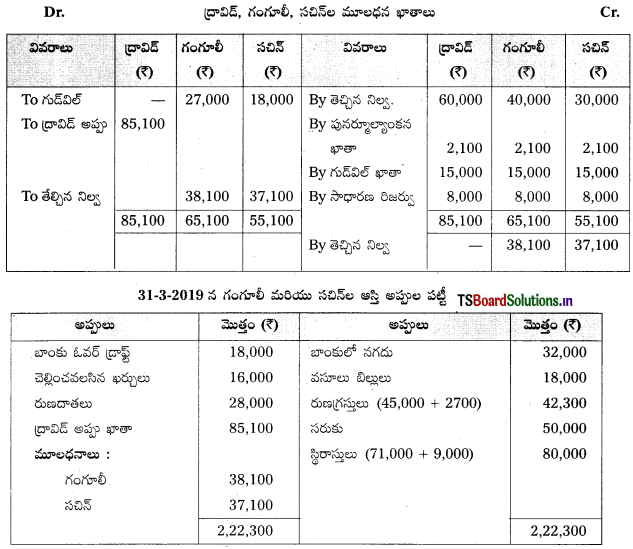

ద్రావిడ్, గంగూలీ, సచిన్లు భాగస్తులు. వారు లాభనష్టాలను సమానంగా పంచుకొంటారు. మార్చి 31, 2020 న వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

పై తేదీన కింది షరతులలో ద్రావిడ్ సంస్థ నుంచి విరమించాలి అని నిర్ణయించుకొన్నాడు.

a) స్థిరాస్తుల ₹ 80,000 లుగా విలువ కట్టారు.

b) రుణగ్రస్తులపై 6% రానిబాకీలకై ఏర్పాటుచేయండి.

c) సంస్థ గుడ్విల్ను ₹ 45,000 లుగా సృష్టించి వెంటనే రద్దు చేయండి.

d) గుంగూలీ, సచిన్లు భవిష్యత్ లాభనష్టాలను 3 : 2 నిష్పత్తిలో పంచుకొంటారు.

అవసరమైన చిట్టా పద్దులను రాసి, ఆవర్జా ఖాతాలను తయారు చేసి కొత్త ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

![]()

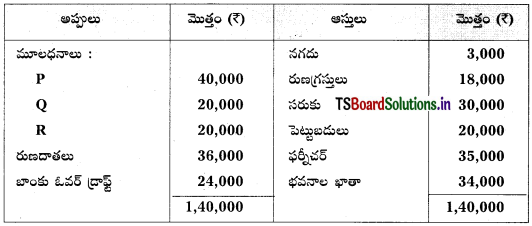

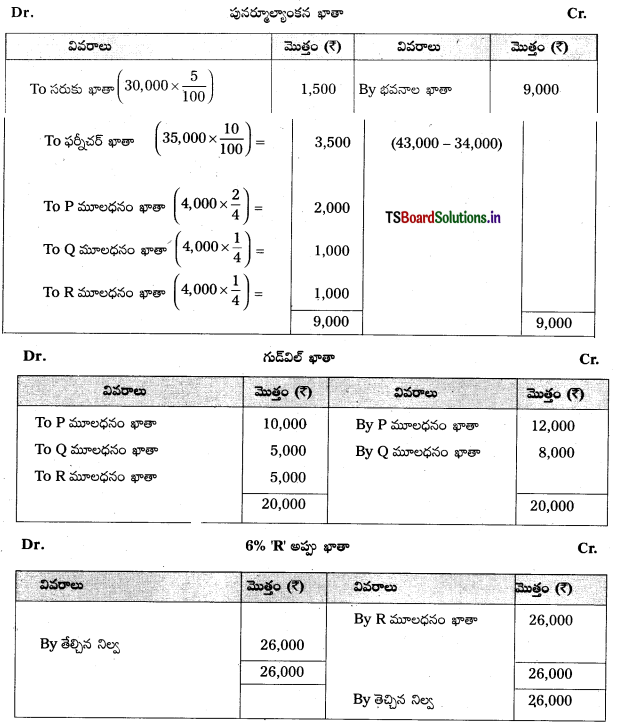

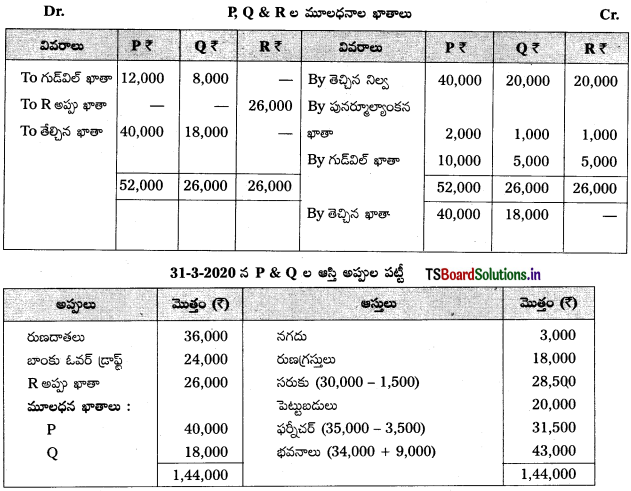

ప్రశ్న 10.

P, Q, R లు భాగస్తులు. వారు లాభనష్టాలను వరుసగా 2 : 1: 1 నిష్పత్తిలో పంచుకొంటున్నారు. మార్చి 31, 2020 న వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

పై తేదీన కింది షరతులకు లోబడి R సంస్థ నుంచి విరమించాలని నిర్ణయించుకొన్నాడు.

a) సంస్థ గుడ్విల్ను ₹ 20,000 గా విలువ కట్టారు. R విరమణ వెంటనే గుడ్విల్ను రద్దు పర్చాలి.

b) సరుకుపై 5% ఫర్నీచర్పై 10% తరుగుదలను ఏర్పాటు చేయండి.

c) భవనాల విలువ ₹ 43,000 లుగా లెక్కకట్టారు.

d) R కు చెల్లించవలసిన మొత్తాన్ని అతని అప్పు ఖాతాకు 6% వార్షిక వడ్డీతో మళ్ళించండి.

e) P, Q లు భవిష్యత్ లాభనష్టాలను వరసగా 3 : 2 నిష్పత్తిలో పంచుకొంటారు.

అవసరమైన ఖాతాలను తయారు చేసి, కొత్త ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

![]()

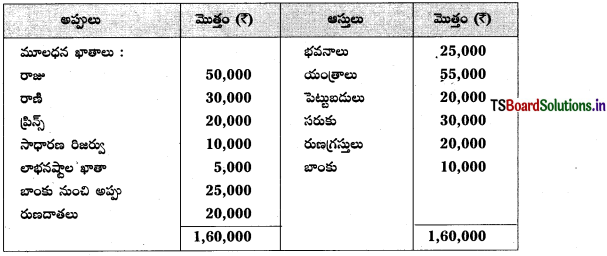

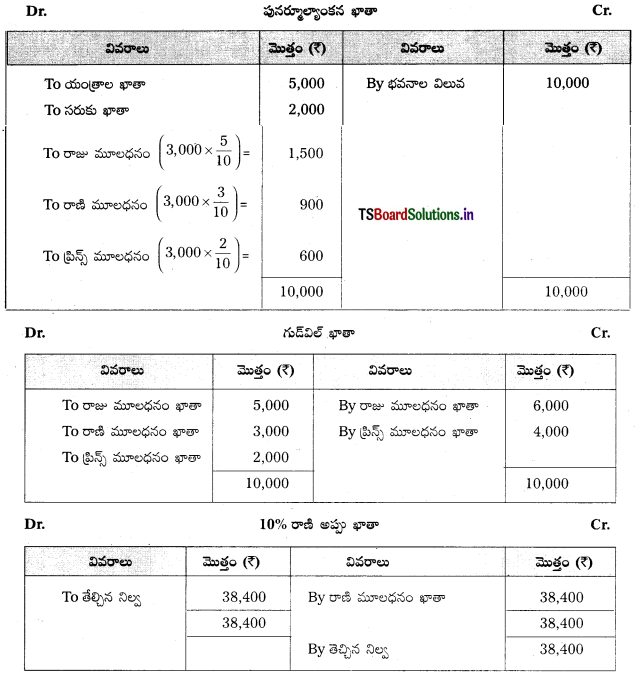

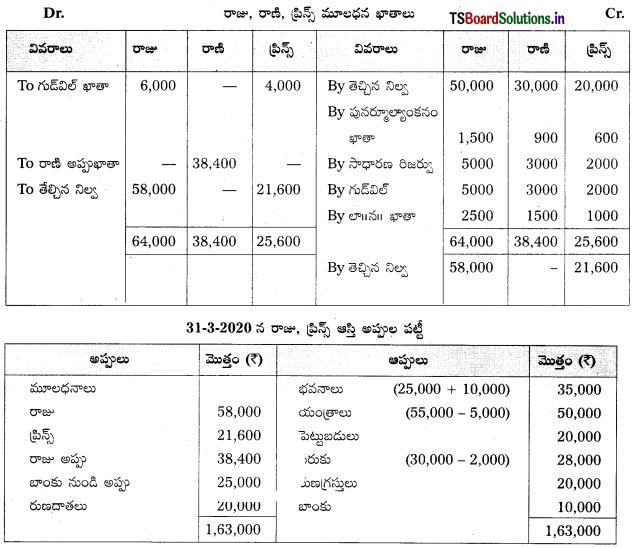

ప్రశ్న 11.

రాజు, రాణి, ప్రిన్స్లు భాగస్తులు. వారు వారి మూలధన నిష్పత్తిలో లాభనష్టాలను పంచుకొంటున్నారు. మార్చి 31, 2020 న వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

పై తేదీన రాణి వ్యాపారం నుంచి విరమించుకొంది. రాజు, ప్రిన్స్ భవిష్యత్తు లాభాలను వరసగా 3 : 2 నిష్పత్తిలో పంచుకొని, వ్యాపారాన్ని కొనసాగిస్తారు. విరమణ షరతులు కింది విధంగా ఉన్నాయి.

a) భవనాల విలువను ₹ 10,000 పెంచాలి.

b) యంత్రాలపై ₹ 5,000 సరుకుపై ₹ 2,000 తరుగుదల కోసం ఏర్పాటు చేయాలి.

c) సంస్థ గుడ్విల్ విలువ ₹ 10,000 సృష్టించి, వెంటనే రద్దు చేయాలి.

d) రాణికి చెల్లించవలసిన మొత్తాన్ని 10% వార్షిక వడ్డీతో ఆమె అప్పుల ఖాతాకు మళ్ళించండి. అవసరమైన ఖాతాలను చూపించి, నూతన ఆస్తి అప్పుల పట్టీని తయారు చేయండి.

సాధన.

లాభనష్టాల నిష్పత్తి 50,000 : 30,000 : 2000 = 5 : 3 : 2.

![]()

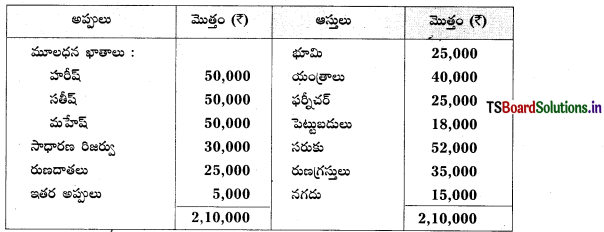

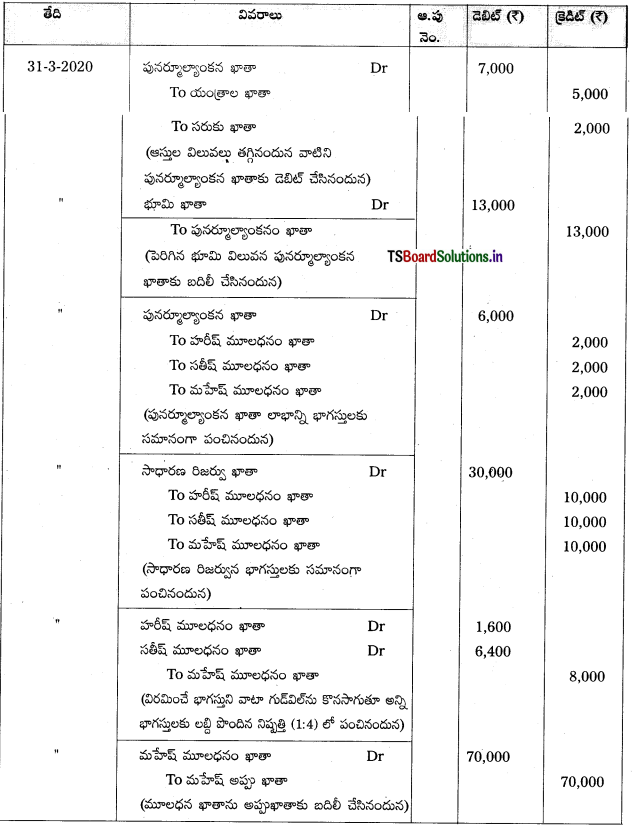

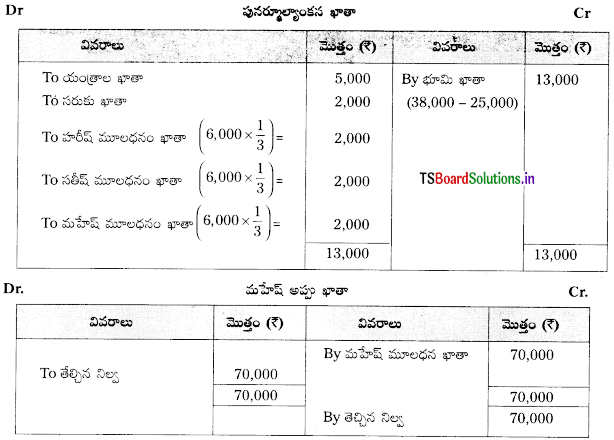

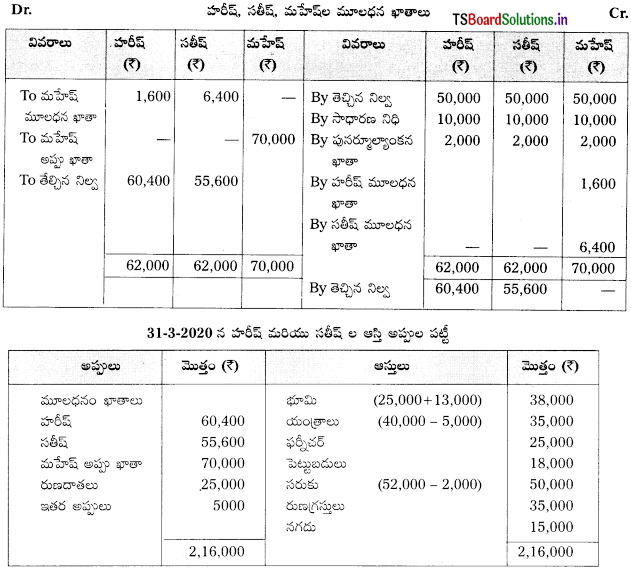

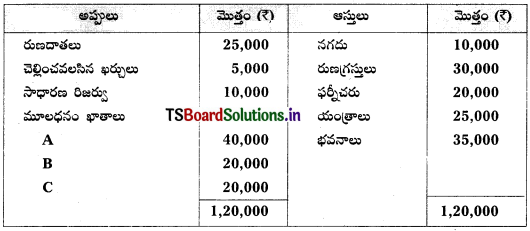

ప్రశ్న 12.

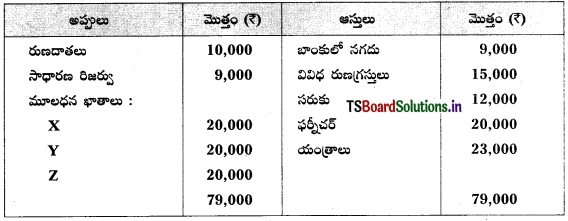

హరీష్, సతీష్, మహేష్లు భాగస్తులు. వారు లాభనష్టాలను సమానంగా పంచుకొంటున్నారు. మార్చి 31, 2020 న కింది విధంగా ఉంది.

పై తేదీన కింది షరతులకు లోబడి ‘మహేష్’ సంస్థ నుంచి విరమించాడు.

a) భూమి విలువ ₹ 38,000 లుగా నిర్ణయించారు.

b) యంత్రాలపై ₹ 5,000 సరుకుపై ₹ 2,000 తరుగుదల కోసం ఏర్పాటు చేయాలి.

c) సంస్థ మొత్తం గుడ్విల్ ₹ 24,000. మహేష్కు చెల్లించవలసిన గుడ్విల్ను పుస్తకాలలో నమోదు చేయకుండా హరీష్, సతీష్లు సమకూరుస్తారు.

d) హరీష్, సతీష్లు భవిష్యత్తు లాభనష్టాలను 2 : 3 నిష్పత్తిలో పంచుకొంటారు.

అవసరమైన చిట్టాపద్దులనురాసి, ఖాతాలను తయారు చేసి నూతన ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

భాగస్వామ్య సంస్థ పుస్తకాలలో చిట్టా పద్దులు

లబ్ధి పొందిన నిష్పత్తిని కనుగొనుట

హరీష్, సతీష్, మహేష్ లాభనష్టాల నిష్పత్తి హరీష్, సతీష్ భవిష్యత్తు నిష్పత్తి = 2 : 3.

లబ్ధి పొందిన నిష్పత్తి = కొత్త నిష్పత్తి – పాత నిష్పత్తి.

హరీష్ లబ్ధి పొందినది = \(\frac{2}{5}-\frac{1}{3}=\frac{6-5}{15}=\frac{1}{15}\)

సతీష్ లబ్ధి పొందినది = \(\frac{3}{5}-\frac{1}{3}=\frac{9-5}{15}=\frac{4}{15}\)

హరీష్, సతీష్ లబ్ధి పొందిన నిష్పత్తి = \(\frac{1}{15}=\frac{4}{15}\) లేదా 1: 4.

![]()

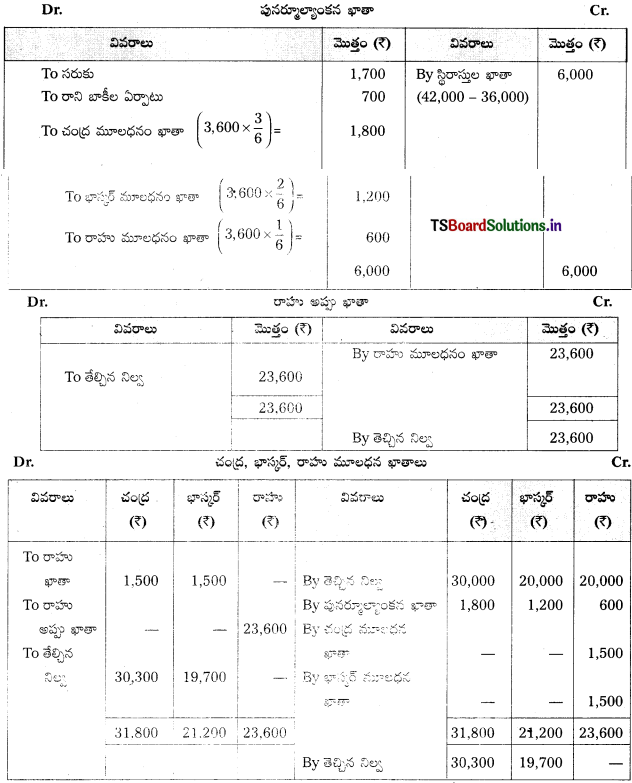

ప్రశ్న 13.

చంద్ర, భాస్కర్, రాహు భాగస్తులు. వారు లాభనష్టాలను వరుసగా 3 : 2 : 1 నిష్పత్తిలో పంచుకొంటున్నారు. మార్చి 31, 2020 న వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

పై తేదీన కింది షరతులకు లోబడి ‘రాహు’ సంస్థ నుంచి విరమించాడు.

a) స్థిరాస్తుల విలువ ₹ 42,000 లుగా లెక్కకట్టారు.

b) సరుకుపై ₹ 1,700 తరుగుదల ఏర్పాటు చేయాలి.

c) రానిబాకీలకై ₹ 700 ఏర్పాటు చేయాలి.

d) సంస్థ గుడ్విల్ ₹ 18,000 గా విలువ కట్టారు. రాహు వాటా గుడ్విల్ను పుస్తకాలలో సృష్టించకుండా, చెల్లించడానికి నిర్ణయించారు.

e) చంద్ర, భాస్కర్ లబ్ధి నిష్పత్తి వరసగా 1 : 1.

అవసరమైన ఖాతాలను చూపి, చంద్ర, భాస్కర్ ఆస్తి అప్పుల పట్టీని తయారు చేయండి.

సాధన.

![]()

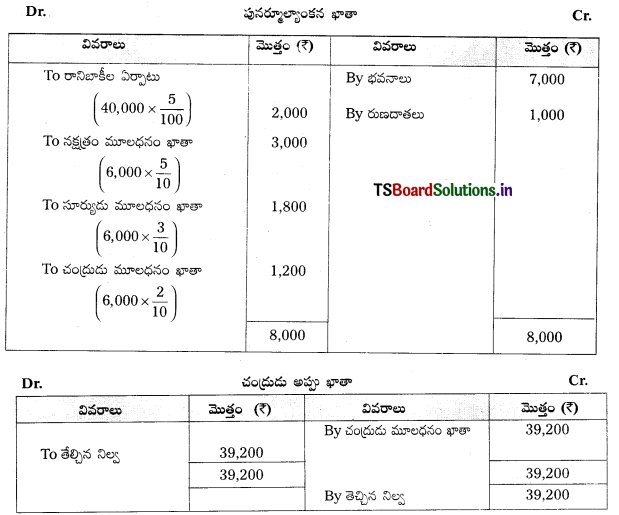

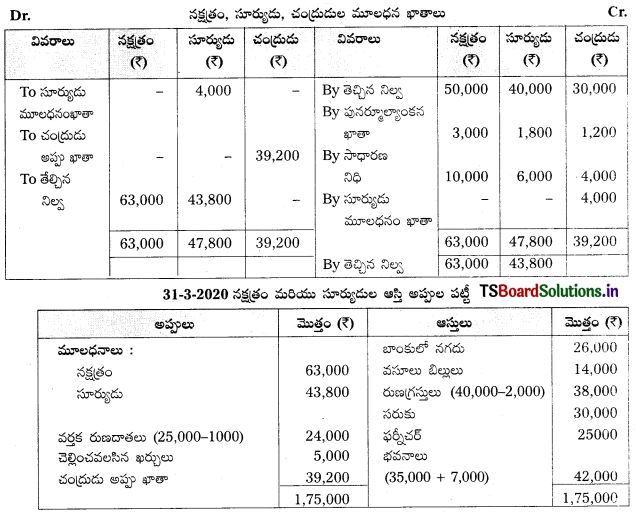

ప్రశ్న 14.

నక్షత్రం, సూర్యుడు, చంద్రుడు భాగస్తులు. వారు లాభనష్టాలను వరసగా 5 : 3 : 2 పంచుకొంటున్నారు. మార్చి 31, 2020 న వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

కింది షరతులకు లోబడి ‘చంద్రుడు’ సంస్థ నుంచి విరమించుకొన్నాడు.

a) సంస్థ గుడ్విల్ మొత్తం ₹ 20,000 గుడ్వెల్ను పుస్తకాలలో కనిపించకుండా సర్దుబాటు చేయండి.

b) భవనాల విలువ ₹ 42,000 లుగా లెక్కకట్టారు.

c) రుణగ్రస్తులపై 5% రానిబాకీలకై ఏర్పాటు చేయండి.

d) రుణదాతలలో ₹ 1,000 చెల్లించవలసిన అవసరం లేదు.

e) నక్షత్రం, సూర్యుడు భవిష్యత్లో లాభనష్టాలను సమానంగా పంచుకొంటారు.

f) చంద్రునికి చెల్లించవలసిన మొత్తాన్ని, అతని యొక్క 12% అప్పు ఖాతాకు మళ్ళించండి. అవసరమైన ఆవర్జాఖాతాలను తయారు చేసి నూతన ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

లబ్ధి పొందిన నిష్పత్తిని లెక్కించడం :

నక్షత్రం, సూర్యుడు, చంద్రుడు లాభనష్టాల నిష్పత్తి 5 : 3 : 2,

నక్షత్రం, సూర్యుడు, భవిష్యత్ లాభనష్టాల నిష్పత్తి 1 : 1, లబ్ధి పొందిన నిష్పత్తి = కొత్త నిష్పత్తి – పాత నిష్పత్తి

నక్షత్రం లబ్ధి పొందిన నిష్పత్తి = \(\)

సూర్యుడు లబ్ధి పొందిన నిష్పత్తి = \(\)

∴ గుడ్విల్ చంద్రుడు వాటా (20,000 × \(\frac{2}{10}\) = 4000) మొత్తాన్ని సూర్యుడికి పంచడం జరిగినది.

![]()

Textual Examples:

ప్రశ్న 1.

X, Y, Z లు భాగస్తులు, వారు లాభనష్టాలను వరసగా 3 : 2 : 1 నిష్పత్తిలో పంచుకొంటున్నారు. ఈ కింది సందర్భాలలో వారి కొత్త లాభనష్టాల నిష్పత్తిని కనుక్కోండి.

a) X విరమణ చేసినప్పుడు

b) Y విరమణ చేసినప్పుడు

c) Z విరమణ చేసినప్పుడు

సాధన.

X, Y, Z ల పాత లాభనష్టాల నిష్పత్తి వరసగా 3 : 2 : 1,

a) X విరమించుకొన్నప్పుడు, Y, Z ల కొత్త లాభనష్టాల నిష్పత్తి 2 : 1 (లేదా) \(\frac{2}{3}: \frac{1}{3}\)

b) Y విరమించుకొన్నప్పుడు X, Z ల కొత్త లాభనష్టాల నిష్పత్తి 3 : 1 (లేదా) \(\frac{3}{4}: \frac{1}{4}\)

c) Z విరమించుకొన్నప్పుడు X, Y ల కొత్త లాభనష్టాల నిష్పత్తి 3 : 2 అంటే, \(\frac{3}{5}, \frac{2}{5}\).

ప్రశ్న 2.

A, B, C లు భాగస్తులు. వారు లాభాలను వరసగా 2 : 1 : 1 నిష్పత్తిలో పంచుకొంటున్నారు. C వ్యాపారం నుంచి విరమించుకొన్నాడు. A, B ల కొత్త లాభనష్టాల నిష్పత్తిని లెక్కించండి.

సాధన.

A, B, C ల పాత లాభనష్టాల నిష్పత్తి 2 : 1 : 1.

C వాటా లాభాన్ని తొలగించిన తరవాత A, B ల కొత్త నిష్పత్తి 2 : 1 లేదా \(\frac{2}{3}: \frac{1}{3}\).

కొత్త లాభనష్టాల నిష్పత్తిని కనుక్కోవడానికి ప్రత్యామ్నాయ పద్ధతి కూడా ఉంది. దీని ప్రకారం

A, B, C ల పాత లాభనష్టాల నిష్పత్తి 2 : 1: 1 లేదా \(\frac{2}{4}: \frac{1}{4}: \frac{1}{4}\)

C వాటా లాభం \(\frac{1}{4}\).

A, B లు లబ్ధి పొందే నిష్పత్తి = 2 : 1 లేదా \(\frac{2}{3}: \frac{1}{3}\).

లబ్ధి నిష్పత్తి = విరమణ చేసిన భాగస్తుని వాటా × కొనసాగుతున్న భాగస్తుని కొత్తవాటా

A లబ్ది పొందే నిష్పత్తి = \(\frac{1}{4} \times \frac{2}{3}=\frac{2}{12}\)

B లబ్ధి పొందే నిష్పత్తి = \(\frac{1}{4} \times \frac{1}{3}=\frac{1}{12}\)

కొత్త లాభనష్టాల నిష్పత్తి = పాతవాటా నిష్పత్తి + లబ్ధి పొందిన నిష్పత్తి

A కొత్త నిష్పత్తి = \(\frac{2}{4}+\frac{2}{12}=\frac{6+2}{12}=\frac{8}{12}\)

B కొత్త నిష్పత్తి = \(\frac{1}{4}+\frac{1}{12}=\frac{3+1}{12}=\frac{4}{12}\)

A, B ల కొత్త నిష్పత్తి వరసగా \(\frac{8}{12}: \frac{4}{12}\)

⇒ 8 : 4 = 2 : 1 అంటే \(\frac{2}{3}: \frac{1}{3}\).

![]()

ప్రశ్న 3.

P, Q, R లు భాగస్తులు. వారు లాభనష్టాలను వరసగా 5 : 4 : 3 నిష్పత్తిలో పంచుకొంటున్నారు. R సంస్థ నుండి విరమించుకొన్నాడు. ఇతని వాటా లాభాన్ని P, Q లు 2 : 1 నిష్పత్తిలో కొనుగోలు చేశారు. P, Q ల కొత్త లాభనష్టాలను నిష్పత్తిని కనుక్కోండి.

సాధన.

P, Q, R ల పాత నిష్పత్తి 5 : 4 : 3 = \(\frac{5}{12}: \frac{4}{12}: \frac{3}{12}\)

R యొక్క నిష్పత్తి \(\frac{3}{12}\), దీనిని P, Q లు 2 : 1 నిష్పత్తిలో కొనుగోలు చేశారు.

P, R వాటా \(\frac{3}{12}\), లాభంలో \(\frac{2}{3}\) వంతు పొందుతాడు.

Q, R వాటా \(\frac{3}{12}\), లాభంలో \(\frac{1}{3}\) వంతు పొందుతాడు.

P, R నుంచి కొనుగోలు చేసింది = \(\frac{3}{12} \times \frac{2}{3}=\frac{6}{36}=\frac{1}{6}\)

Q, R నుంచి కొనుగోలు చేసింది = \(\frac{3}{12} \times \frac{1}{3}=\frac{3}{36}=\frac{1}{12}\)

P కొత్త లాభనష్టాల నిష్పత్తి = P పాత నిష్పత్తి + R నుంచి కొనుగోలు చేసింది.

P కొత్త నిష్పత్తి = \(\frac{5}{12}+\frac{1}{6}=\frac{5+2}{12}=\frac{7}{12}\)

Q కొత్త నిష్పత్తి = Q పాత నిష్పత్తి + R నుంచి కొనుగోలు చేసింది.

Q కొత్త నిష్పత్తి = \(\frac{4}{12}+\frac{1}{12}=\frac{4+1}{12}=\frac{5}{12}\)

P, Qల కొత్త లాభనష్టాల నిష్పత్తి = 7 : 5 (లేదా) \(\frac{7}{12}: \frac{5}{12}\).

ప్రశ్న 4.

X, Y, Z లు భాగస్తులు. వారు లాభనష్టాలను వరుసగా 2 : 4 : 3 నిష్పత్తిలో పంచుకొంటున్నారు. X విరమణ చేశాడు. Y, Z లు భవిష్యత్తు లాభాలను వరసగా 3 : 2 నిష్పత్తిలో పంచుకొంటారు. లబ్ధి నిష్పత్తిని కనుక్కోండి.

సాధన.

లబ్ధి నిష్పత్తి = కొత్త నిష్పత్తి – పాత నిష్పత్తి

X, Y, Z ల పాత నిష్పత్తి = 2 : 4 : 3.

Y, Z ల కొత్త నిష్పత్తి = 3 : 2.

Y లబ్ధి నిష్పత్తి = \(\frac{3}{5}-\frac{4}{9}=\frac{27-20}{45}=\frac{7}{45}\)

Z లబ్ధి నిష్పత్తి = \(\frac{2}{5}-\frac{3}{9}=\frac{18-15}{45}=\frac{3}{45}\)

Y, Z ల లబ్ధి నిష్పత్తి = \(\frac{7}{45}: \frac{3}{45}\) (లేదా) 7 : 3.

ప్రశ్న 5.

A, B, C భాగస్తులు వారు లాభనష్టాలను వరసగా 5 : 3 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. C వ్యాపారం నుంచి విరమించుకొన్నాడు. లబ్ధి పొందిన నిష్పత్తిని A, B ల కొత్త నిష్పత్తిని కనుక్కోండి.

సాధన.

A, B, C ల పాత నిష్పత్తి = 5 : 3 : 2

A, B ల కొత్త నిష్పత్తి = 5 : 3 = \(\frac{5}{8}: \frac{3}{8}\) (C లాభ నిష్పత్తిని తొలిగించడమైంది).

కొత్త నిష్పత్తి లెక్కలో ఇవ్వనప్పుడు, కొనసాగుతున్న భాగస్తులు, వారు గతంలో పంచుకొనే నిష్పత్తిలోనే లబ్ధి పొందుతారు. దీన్ని లెక్కించినా కూడా ఇదే నిష్పత్తి (5 : 3) వస్తుంది.

లబ్ధి నిష్పత్తి = కొత్త నిష్పత్తి – పాత నిష్పత్తి

A = \(\frac{5}{8}-\frac{5}{10}=\frac{25-20}{40}=\frac{5}{40}\)

B = \(\frac{3}{8}-\frac{3}{10}=\frac{15-12}{40}=\frac{3}{40}\)

A, B ల లబ్ధి పొందిన నిష్పత్తి = 5 : 3 లేదా \(\frac{5}{8}: \frac{3}{8}\).

![]()

ప్రశ్న 6.

X, Y, Z లు భాగస్తులు. వారు లాభనష్టాలను 4 : 2 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. Z వ్యాపారం నుంచి విరమించుకొన్నాడు. X, Y లు 7:3 నిష్పత్తిలో లబ్ధి పొందుతారు. X, Y ల కొత్త నిష్పత్తిని కనుక్కోండి.

సాధన.

X, Y, Z ల పాత నిష్పత్తి = 4 : 2 : 2 = \(\frac{4}{8}: \frac{2}{8}: \frac{2}{8}\)

లబ్ధి పొందిన నిష్పత్తి 7 : 3 = \(\frac{7}{10}: \frac{3}{10}\)

X, Z వాటా \(\frac{2}{8}\) లాభంలో \(\frac{7}{10}\)వ వంతు పొందుతాడు.

X లబ్ధి నిష్పత్తి = \(\frac{2}{8} \times \frac{7}{10}=\frac{14}{80}=\frac{7}{40}\)

Y, Z వాటా \(\frac{2}{8}\)లో \(\frac{3}{10}\)వ వంతు పొందుతాడు.

Y లబ్ధి నిష్పత్తి = \(\frac{2}{8} \times \frac{3}{10}=\frac{6}{80}=\frac{3}{40}\)

X కొత్త నిష్పత్తి = X పాత నిష్పత్తి + లబ్ధి పొందిన నిష్పత్తి

= \(\frac{4}{8}+\frac{7}{40}=\frac{20+7}{40}=\frac{27}{40}\)

Y కొత్త నిష్పత్తి = Y పాత నిష్పత్తి + లబ్ధి పొందిన నిష్పత్తి

= \(\frac{2}{8}+\frac{3}{40}=\frac{10+3}{40}=\frac{13}{40}\)

X, Y ల కొత్త నిష్పత్తి వరసగా = \(\frac{27}{40}: \frac{13}{40}\) = 27 : 13.

ప్రశ్న 7.

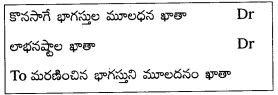

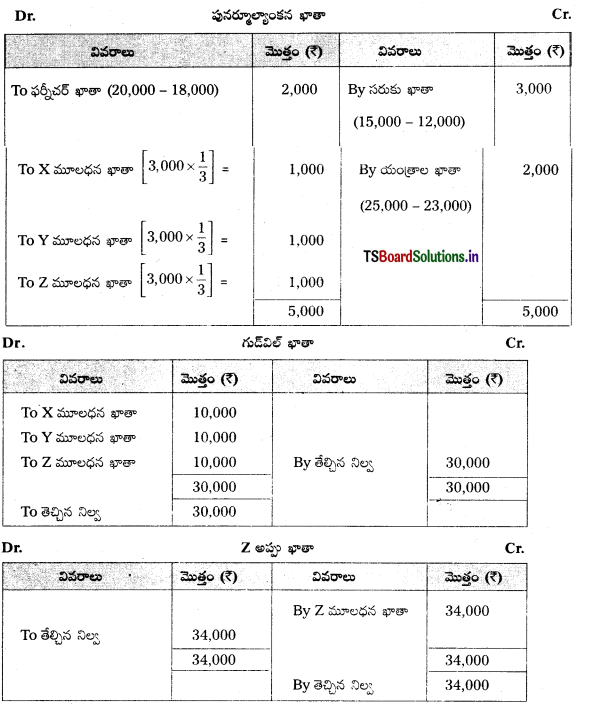

X, Y, Z లు భాగస్తులు. వారు లాభనష్టాలను వరసగా 3 : 2 : 1 నిష్పత్తిలో పంచుకొంటున్నారు. సంస్థ గుడ్విల్ను ₹ 60,000 గా విలువ కట్టడమైంది. Z సంస్థ నుంచి విరమించుకొన్నాడు. X, Y లు వ్యాపారాన్ని కొనసాగించడానికి నిశ్చయించుకొన్నారు. వారు లాభనష్టాలను వరసగా 3 : 2 నిష్పత్తిలో పంచుకొంటారు. అవసరమైన చిట్టాపద్దులు రాసి, గుడ్విల్ ఖాతాను తయారు చేయండి.

a) గుడ్విల్ పూర్తి విలువను పుస్తకాలలో సృష్టించినప్పుడు

b) గుడ్విల్ను పుస్తకాలలో సృష్టించి, రద్దు చేసినప్పుడు,

అవసరమైన చిట్టా పద్దులు రాసి, గుడ్విల్ ఖాతాను తయారుచేయండి.

సాధన.

a) గుడ్విల్ పూర్తి విలువను సృష్టించినప్పుడు

b) గుడ్విల్ను సృష్టించి, రద్దు చేసినప్పుడు

![]()

గుడ్విల్ను సృష్టించినప్పుడు :

ప్రశ్న 8.

A, B, C లు భాగస్తులు, వారు లాభనష్టాలను వరసగా 2 : 1 : 1 నిష్పత్తిలో పంచుకొంటున్నారు. 31 మార్చి 2020 నాటి వారి ఆస్తి అప్పుల పట్టీ ఈ విధంగా ఉంది.

పై తేదీనాడు C వ్యాపారం నుంచి విరమించుకొన్నాడు. భాగస్తుల మధ్య ఈ అంగీకారం కుదిరింది.

a) యంత్రాలను ₹ 23,000 గా, భవనాలను ₹ 40,000 గా విలువ కట్టడమైంది.

b) ఫర్నీచరుపై 10% తరుగుదలకై ఏర్పాటు చేయాలి.

e) చెల్లించవలసిన ఖర్చులలో ₹ 1,000 చెల్లించనవసరం లేదు.

d) సంస్థ గుడ్వెల్ను ₹ 20,000గా నిర్ణయించారు.

e) C కి చెల్లింపు చేయడానికి గాను, A, B లు వరసగా ₹ 20,000 ₹ 10,000 అదనపు మూలధనంగా నగదు తీసుకురావాలి.

అవసరమైన చిట్టా పద్దులు రాసి, ఆవర్జా ఖాతాలను తయారు చేసి, సంస్థ కొత్త ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

![]()

ప్రశ్న 9.

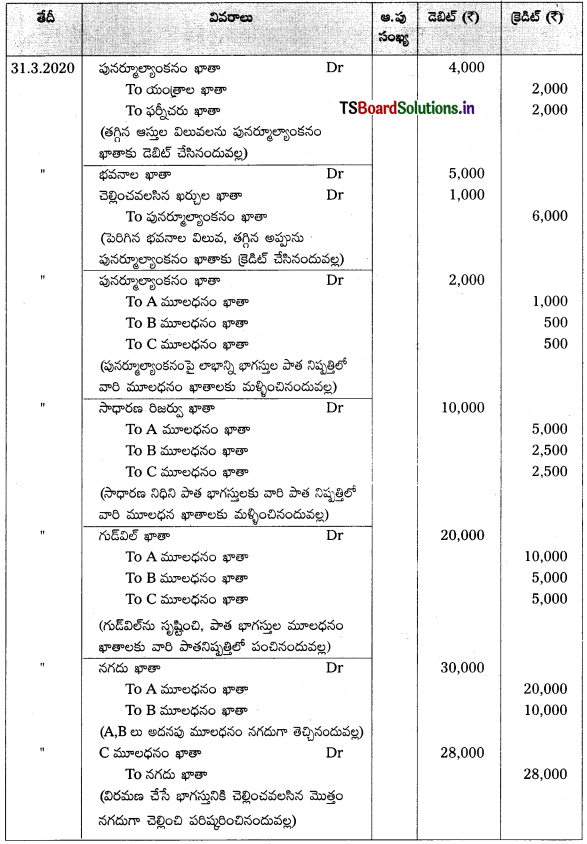

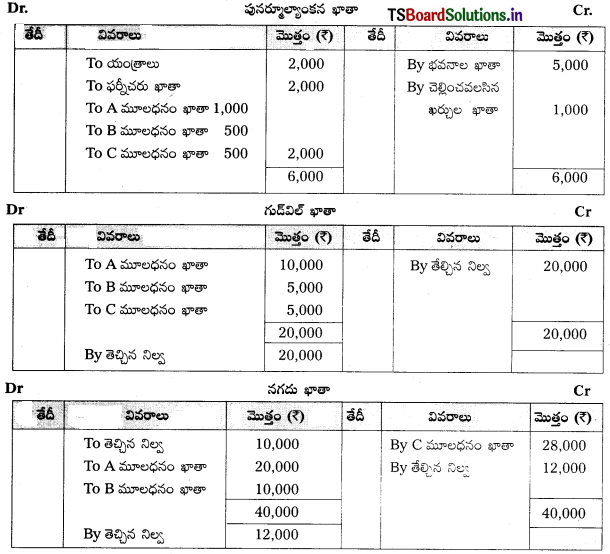

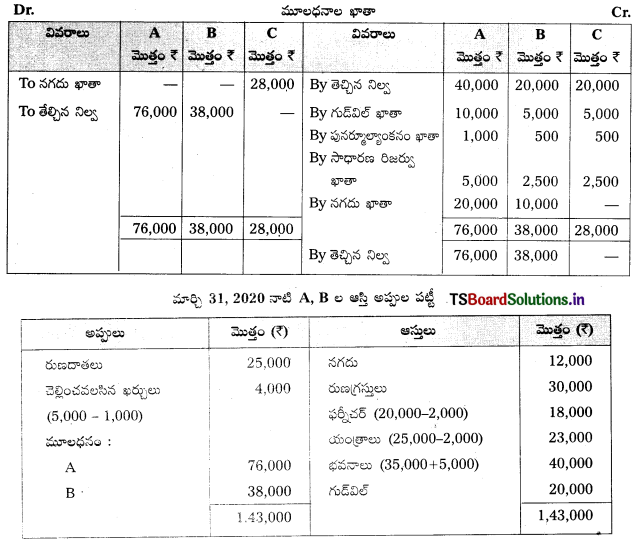

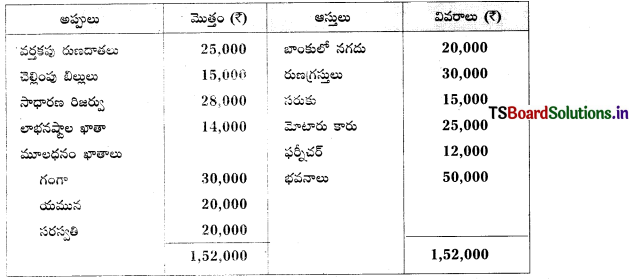

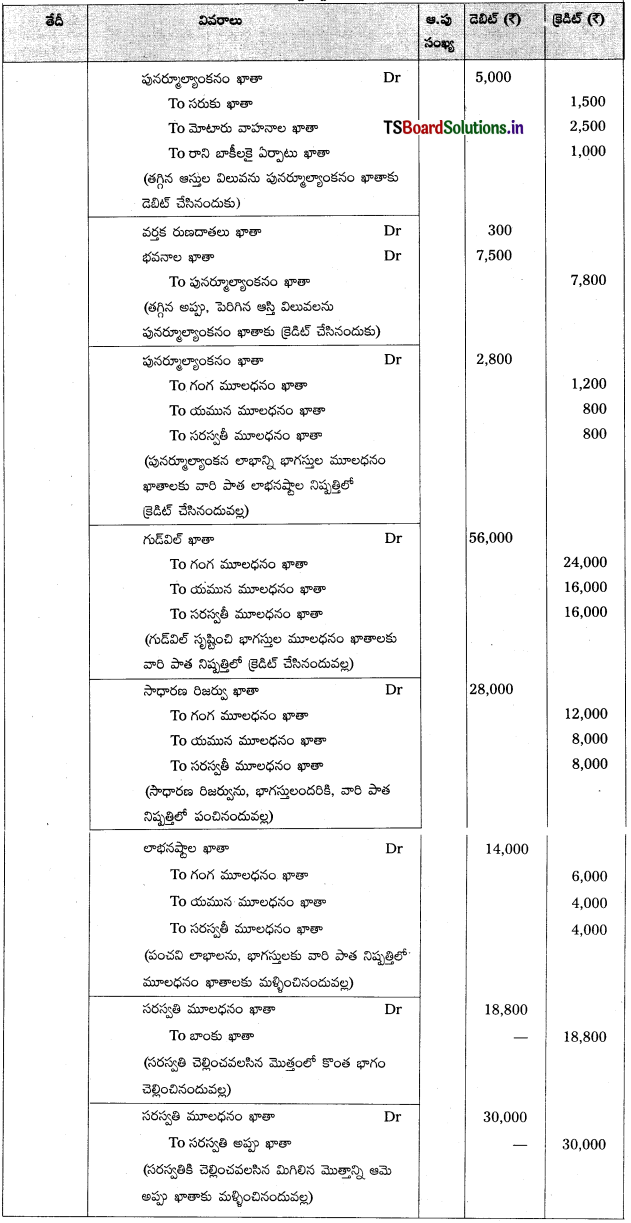

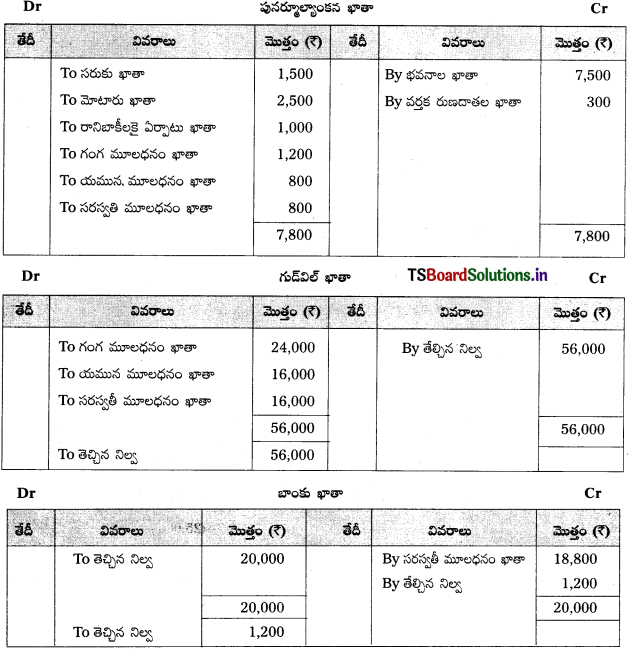

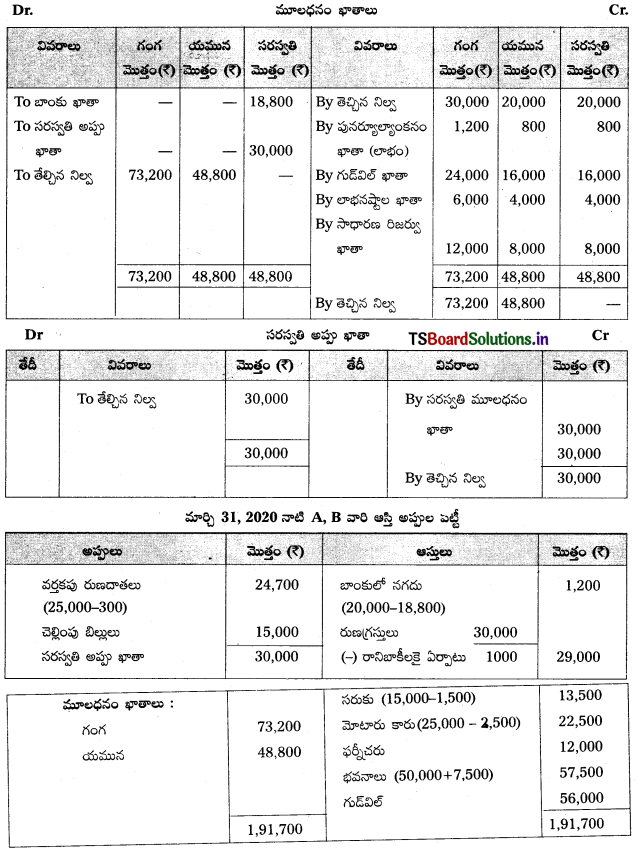

గంగా, యమున, సరస్వతి భాగస్తులు. వారు లాభనష్టాలను వరసగా 3 : 2 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. 31 మార్చి 2020 నాటి వారి ఆస్తి అప్పుల పట్టీ ఈ విధంగా ఉంది.

పై తేదీనాడు సరస్వతి వ్యాపారం నుంచి వైదొలగింది. గంగా, యమునలు వ్యాపారాన్ని కొనసాగించడానికి నిర్ణయించారు. భాగస్తులు ఈ కింది విధంగా అంగీకారం ఏర్పరచుకొన్నారు.

a) సంస్థ గుడ్విల్ను ₹ 56,000 గా నిర్ణయించారు.

b) స్టాకు, మోటారు వాహనంపై 10% తరుగుదల ఏర్పాటు చేయాలి.

c) రాని బాకీలకై ₹ 1,000 ఏర్పాటు చేయాలి.

d) భవనాల విలువను 15% పెంచాలి.

e) వర్తక రుణదాతలను ₹ 300 తగ్గించాలి.

సరస్వతికి చెల్లించవలసిన మొత్తంలో ₹ 18,800 తక్షణం చెల్లించి, మిగిలిన మొత్తాన్ని ఆమె అప్పులు ఖాతాకు మళ్ళించాలి.

అవసరమైన చిట్టా పద్దులు రాసి, ఆవర్జా ఖాతాలు తయారు చేసి, గంగా, యమునల ఆస్తి అప్పుల పట్టీ చూపండి.

సాధన.

చిట్టాపద్దులు

![]()

ప్రశ్న 10.

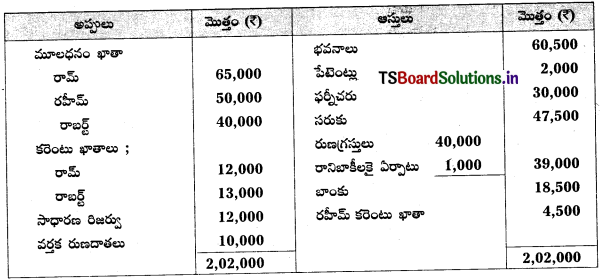

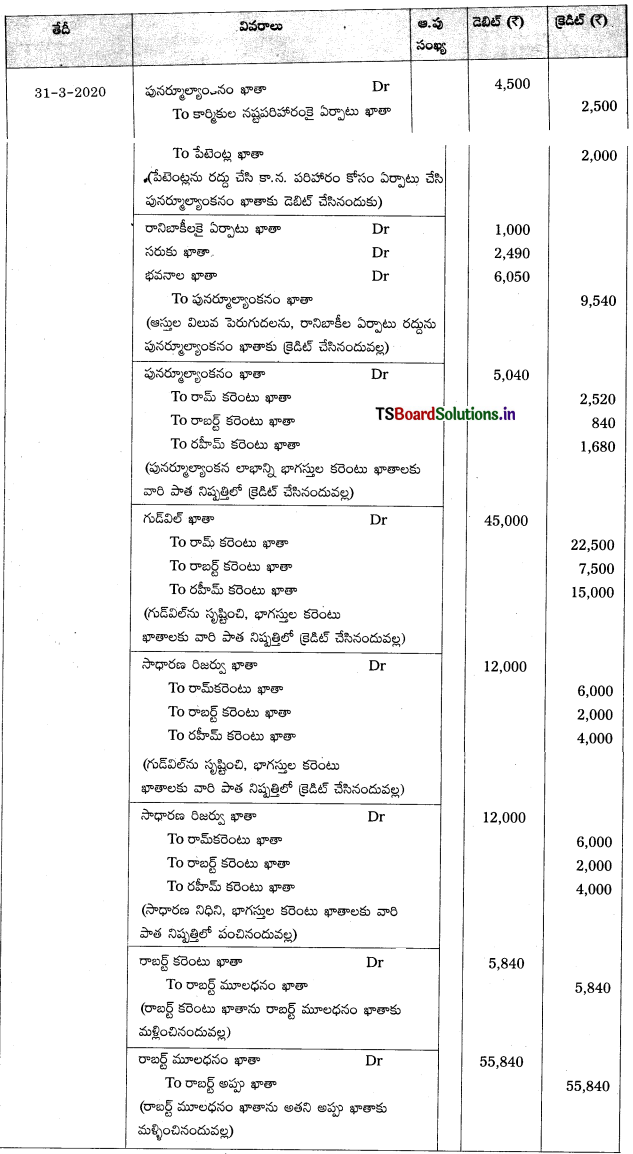

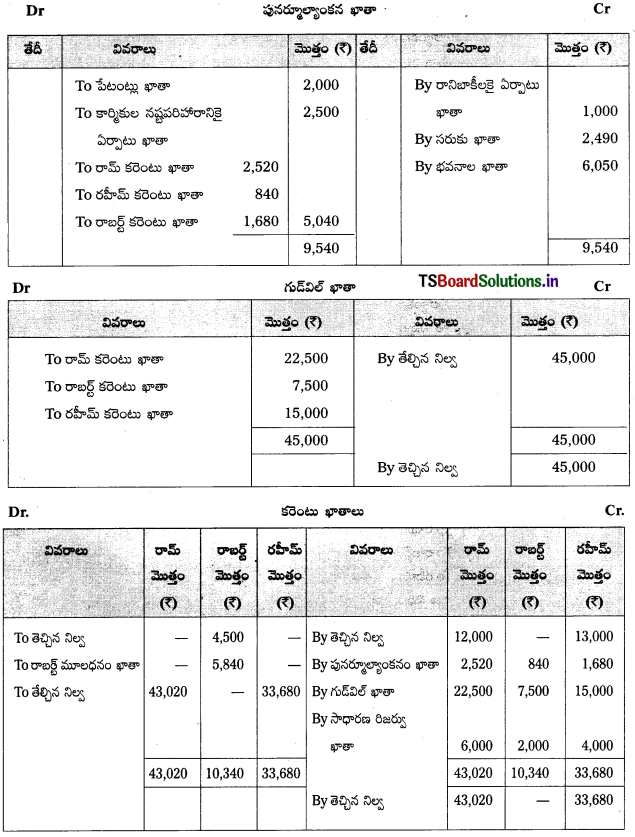

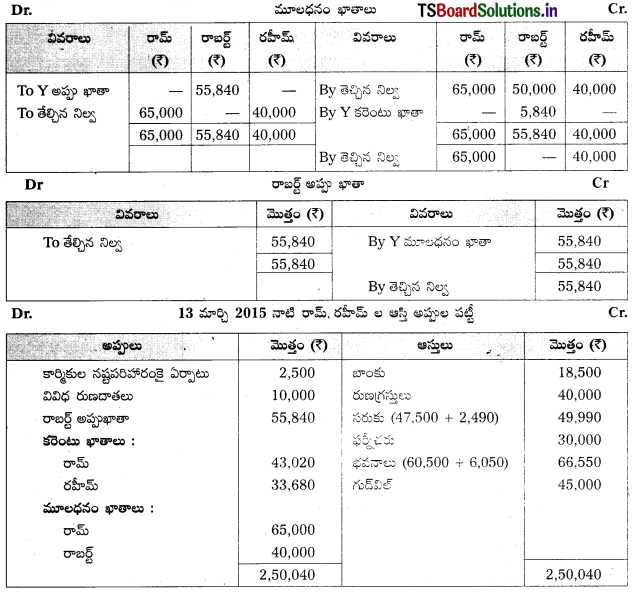

రామ్, రహీమ్, రాబర్ట్ భాగస్తులు. వారు లాభనష్టాలను వరసగా 3 : 1 : 2 నిష్పత్తిలో పంచుకొంటున్నారు. 31 మార్చి 2020 నాటి వారి ఆస్తి అప్పుల పట్టీ కింద ఇవ్వడమైంది.

పై తేదీనాడు ఈ షరతులలో రహీమ్ విరమణ చేశాడు.

a) సంస్థ గుడ్వెల్ను ₹ 45,000 గా విలువ కట్టడమైంది.

b) రానిబాకీలకై ఏర్పాటు అవసరం లేదు.

c) కార్మికుల నష్టపరిహారంకై ₹ 2,500 పుస్తకాలలో ఏర్పాటు చేయాలి.

d) పేటెంట్లకు విలువ లేదు.

e) సరుకు విలువను ₹ 2,490 పెంచాలి.

f) భవనాలు విలువను 10% పెంచాలి.

భాగస్తులు స్థిర మూలధన పద్ధతిని పాటిస్తున్నారని భావించి, అవసరమయ్యే చిట్టాపద్దులు రాసి, ఆవర్జా తయారు చేసి, రామ్, రాబర్ట్ కొత్త ఆస్తి అప్పుల పట్టీ చూపండి.

సాధన.

ఆవర్జా ఖాతాలు

![]()

గుడ్విల్ను సృష్టించి, రద్దు చేసినప్పుడు:

ప్రశ్న 11.

X,Y,Z లు భాగస్తులు. వారు లాభనష్టాలను వరసగా 3 : 2 : 1 నిష్పత్తిలో పంచుకొంటున్నారు. మార్చి 31, 2015 నాటి వారి ఆస్తి అప్పుల పట్టీ కింది విధంగా ఉంది.

పై తేదీనాడు. Y వ్యాపారం నుంచి విరమించుకొన్నాడు. X, Z లు కింది షరతులతో వ్యాపారాన్ని కొనసాగిస్తారు.

a) సంస్థ గుడ్విల్ను ₹ 18,000 గా నిర్ణయించడమైంది.

b) రానిబాకీలకై ₹ 1,500 ఏర్పాటు చేయాలి.

c) సరుకుపై ₹ 6,000 తరుగుదలకై ఏర్పాటు చేయాలి.

d) భూమి విలువను ₹ 5,000 పెంచండి.

e) గుడ్విల్ను కొత్త ‘సంస్థలో రద్దు చేయడానికి నిర్ణయించారు.

f) X, Z ల కొత్త లాభనష్టాల నిష్పత్తి 3 : 2 గా ఉంటుంది.

చిట్టాపద్దులు రాసి, అవసరమైన ఖాతాలు మరియు X, Z ల కొత్త ఆస్తి అప్పుల పట్టీని తయారు చేయండి.

సాధన.

చిట్టా పద్దులు

ఆవర్జా ఖాతాలు

![]()

ప్రశ్న 12.

రమేష్, గణేష్, సురేష్ లు భాగస్తులు వారు లాభనష్టాలను సమానంగా పంచుకొంటున్నారు. 31 మార్చి 2020 నాటి వారి ఆస్తి అప్పుల పట్టీ ఈ విధంగా ఉంది.

పై తేదీనాడు రమేష్ విరమించుకొన్నాడు. వారు ఈ కింది షరతులను అంగీకరించారు.

a) భవనాలను ₹ 45,000 లకు పెంచాలి.

b) ఫర్నీచర్ను ₹ 23,000 గా లెక్క కట్టడమైంది.

c) సంస్థ గుడ్వెల్ను ₹ 40,000 గా విలువ కట్టడమైంది.

d) భవిష్యత్తు లాభాలను గణేష్, సురేష్ లు వరసగా 3 : 2 నిష్పత్తిలో పంచుకొంటారు. వారు కొత్త సంస్థలో గుడ్విల్ రద్దు చేయడానికి నిర్ణయించారు.

చిట్టా పద్దులు రాసి, అవసరమైన ఖాతాలు, ప్రారంభపు ఆస్తి అప్పుల పట్టీ తయారు చేయండి.

సాధన.

చిట్టా పద్దులు

సూచన :

1. గుడ్వెల్ ₹ 30,000 మాత్రమే సృష్టించటం జరిగింది. ఎందుకంటే ₹ 10,000 గుడ్విల్ పుస్తకాలలో నిల్వ ఉంది. కాబట్టి ఇప్పుడు సంస్థ గుడ్విల్ 40,000 (10,000 + 30,000).

![]()

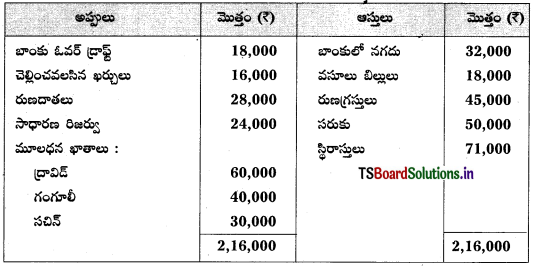

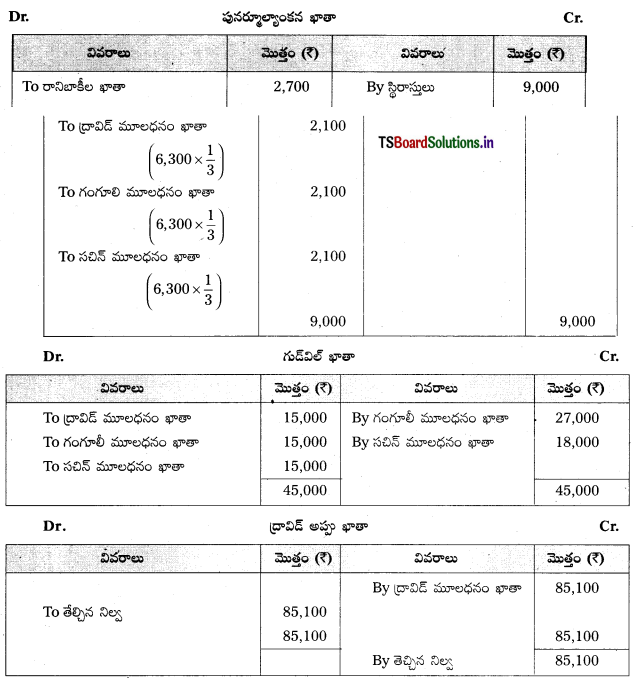

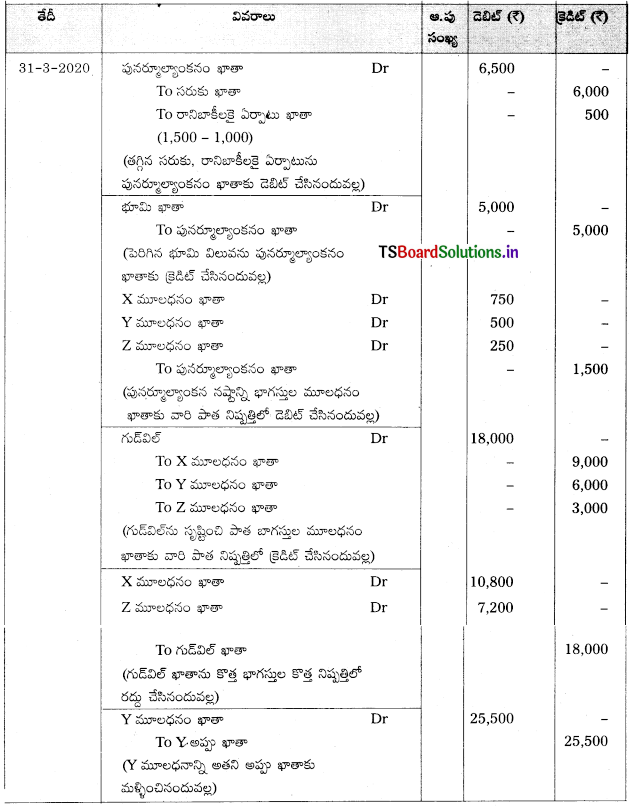

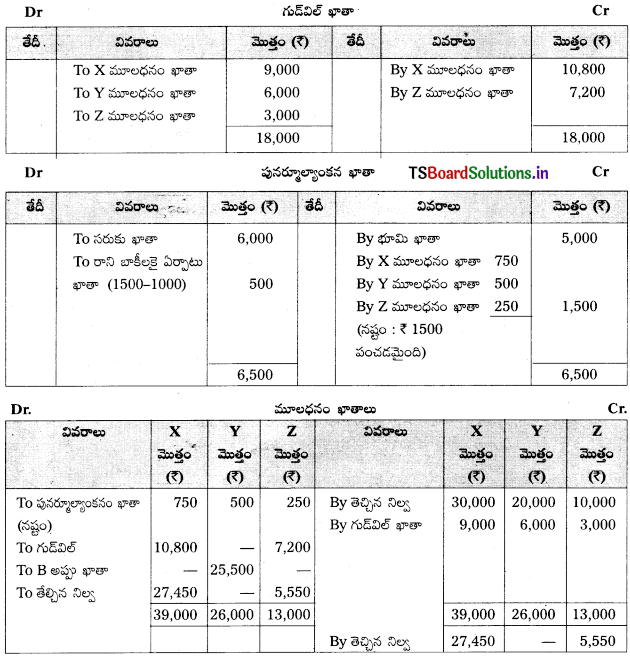

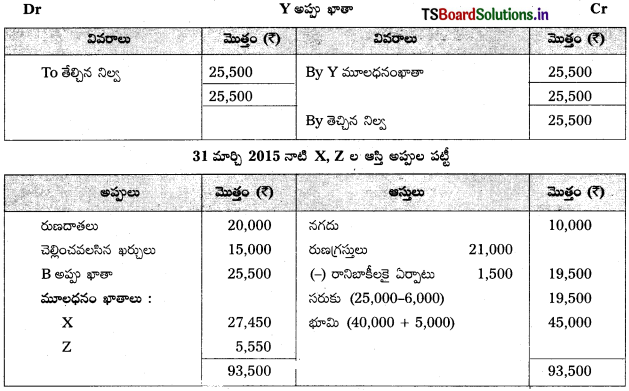

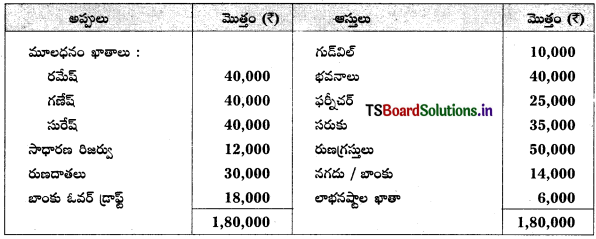

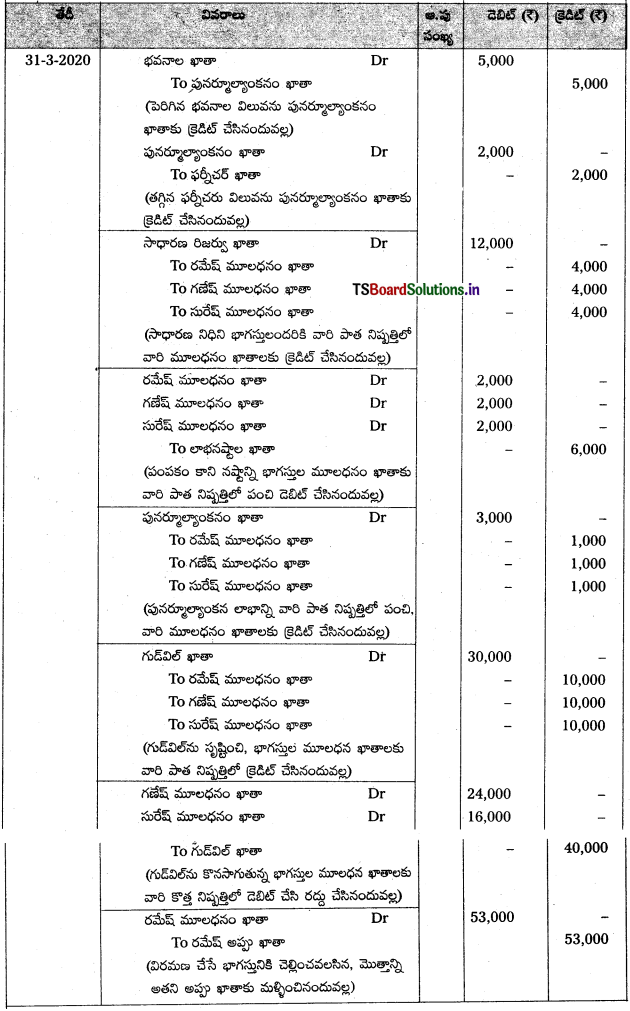

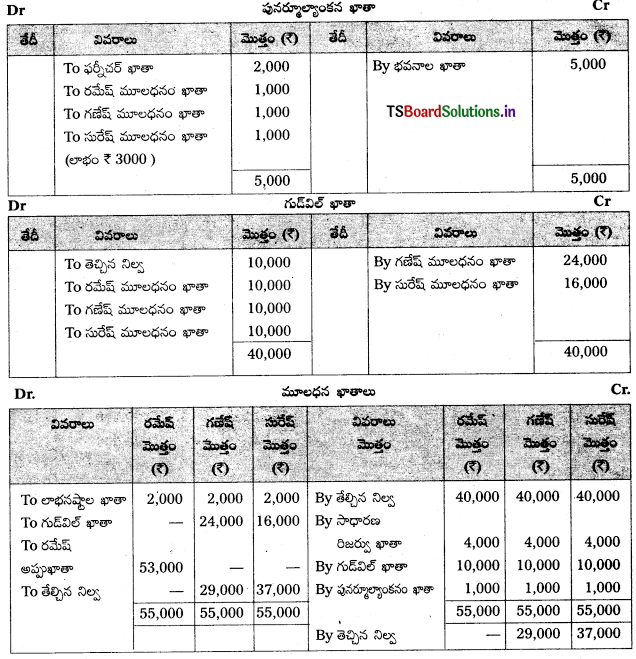

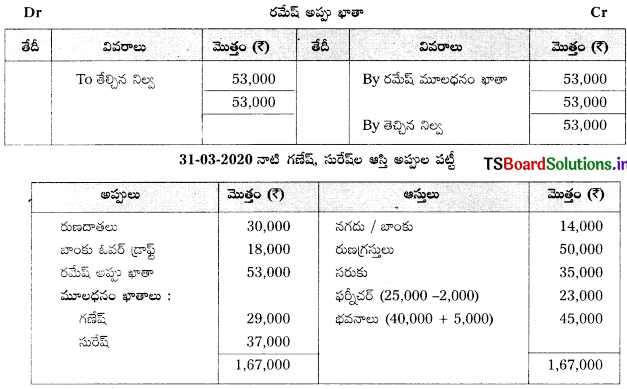

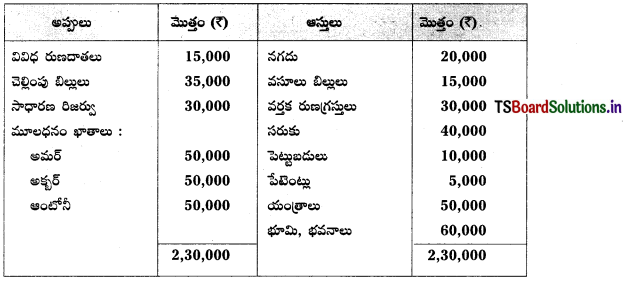

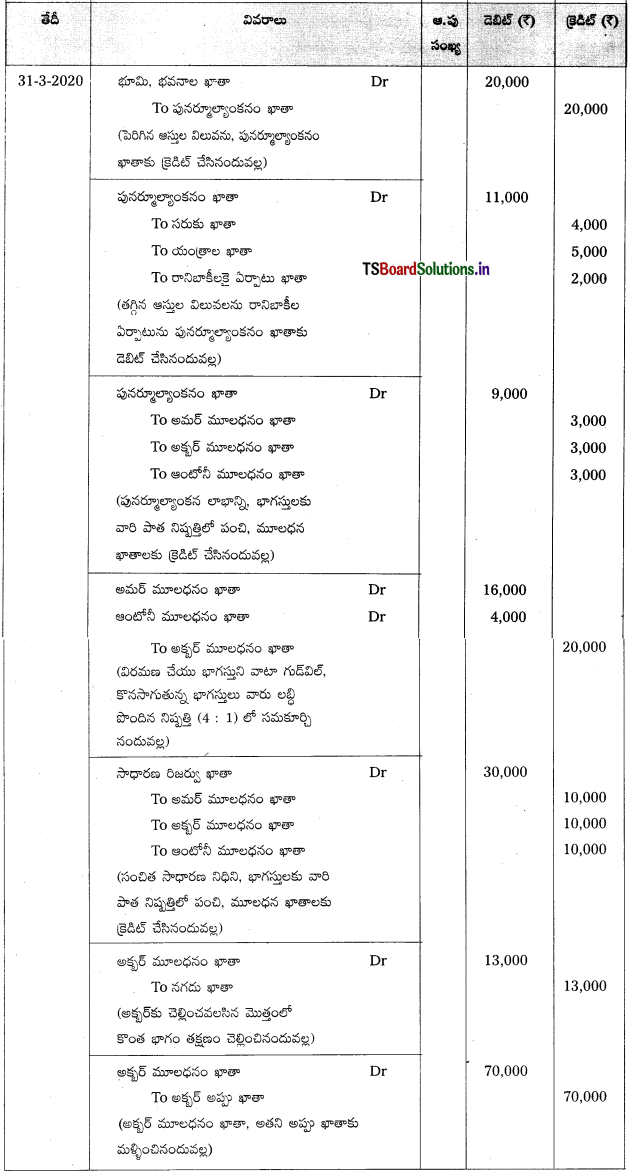

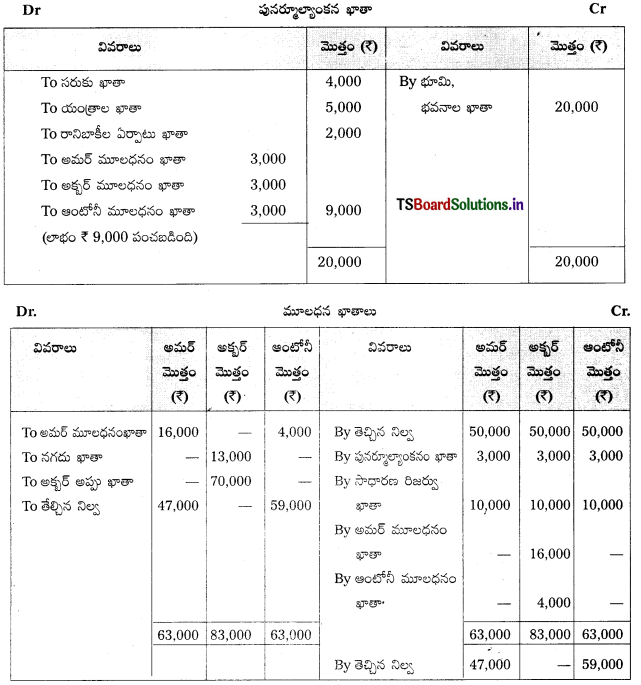

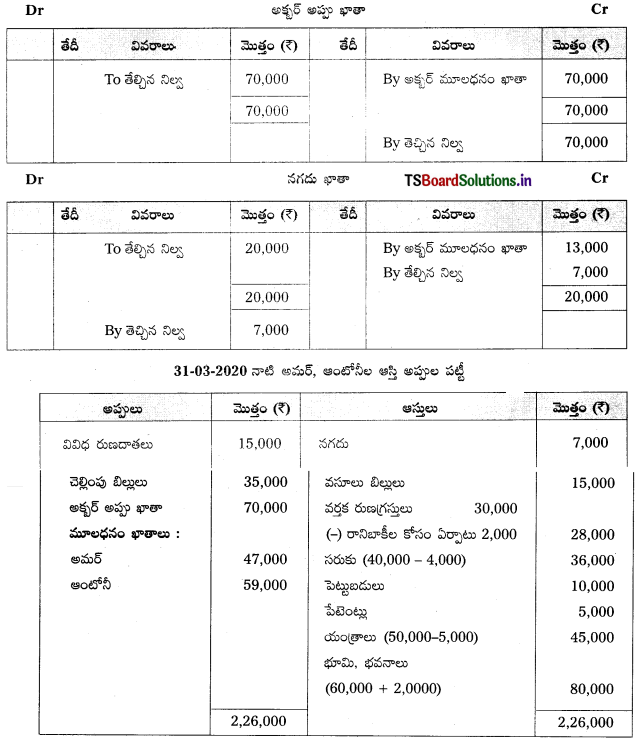

ప్రశ్న 13.

అమర్, అక్బర్, ఆంటోనీలు భాగస్తులు. వారు లాభనష్టాలను సమానంగా పంచుకొంటున్నారు. 31 మార్చి 2015 నాటి వారి ఆస్తి అప్పుల పట్టీ ఈ విధంగా ఉంది.

పై తేదీ నాడు, అక్బర్ వ్యాపారం నుంచి విరమణ చేశాడు. ఈ కింది సర్దుబాట్లు చేయడానికి అంగీకరించారు.

a) భూమి, భవనాల విలువను ₹ 20,000 పెంచాలి.

b) సరుకు, యంత్రాల విలువ 10% తగ్గించాలి.

c) రానిఖాకీలకై ₹ 2,000 ఏర్పాటు చేయాలి.

d) గుడ్విల్ విలువను₹ 60,000 గా నిర్ణయించారు. విరమణ పొందే భాగస్తునికి చెల్లించాల్సి అతని వాటా గుడ్విల్ను, గుడివిల్ ఖాతాను పుస్తకాలలో చూపకుండా, కొనసాగుతున్న భాగస్తులు సమకూర్చాలి.

e) అక్బరు₹ 13,000 తక్షణం చెల్లించి, మిగతా మొత్తాన్ని అతని అప్పుఖాతాకు మళ్ళించాలి.

f) అమర్, ఆంటోనీలు భవిష్యత్తు లాభాలను వరసగా 3 : 2 నిష్పత్తిలో పంచుకొంటారు.

చిట్టా పద్దులు రాసి, అవసరమైన ఖాతాలు తయారుచేసి, అమర్, ఆంటోనీల కొత్త ఆస్తి అప్పుల పట్టీని చూపండి.

సాధన.

చిట్టా పద్దులు

ఆవర్జా ఖాతాలు

సూచనలు :

1) లబ్ది పొందిన నిష్పత్తిని కనుక్కోవడం :

అమర్ = \(\frac{3}{5}-\frac{1}{3}=\frac{9-5}{15}=\frac{4}{15}\)

ఆంటోనీ = \(\frac{2}{5}-\frac{1}{3}=\frac{6-5}{15}=\frac{1}{15}\)

లబ్ధి నిష్పత్తి అమర్, ఆంటోనీ వరసగా = \(\frac{4}{5}: \frac{1}{5}\) = 4 : 1.

2) విరమణ పొందే భాగస్తుని గుడ్విల్ వాటా (60,000 × \(\frac{1}{3}\)) = ₹ 20,000.

ఈ మొత్తాన్ని కొనసాగుతున్న భాగస్తులు వారి లబ్ధి పొందిన నిష్పత్తిలో సమకూర్చుతారు. అమర్ (20,000 × \(\frac{4}{5}\)) = ₹ 16,000

ఆంటోనీ (20,000 × \(\frac{1}{5}\)) = ₹ 4,000 వారి మూలధనం ఖాతాల నుంచి ఇస్తారు. ఈ మొత్తాన్ని గుడ్విల్ ఖాతాకు పుస్తకాలలో నమోదు చేయకుండా అక్బర్ మూలధనం ఖాతాకు క్రెడిట్ చేయడమైంది.